- セットアップモデル別では、コロケーションセンターが好まれる選択肢となりつつあり、企業は自社でインフラを構築・管理する負担なしに事業を拡大することができます。

- 導入形態別では、クラウドプラットフォームが、その柔軟性、コスト効率、セットアップの迅速性により、あらゆる規模の企業にとって魅力的な選択肢となっています。

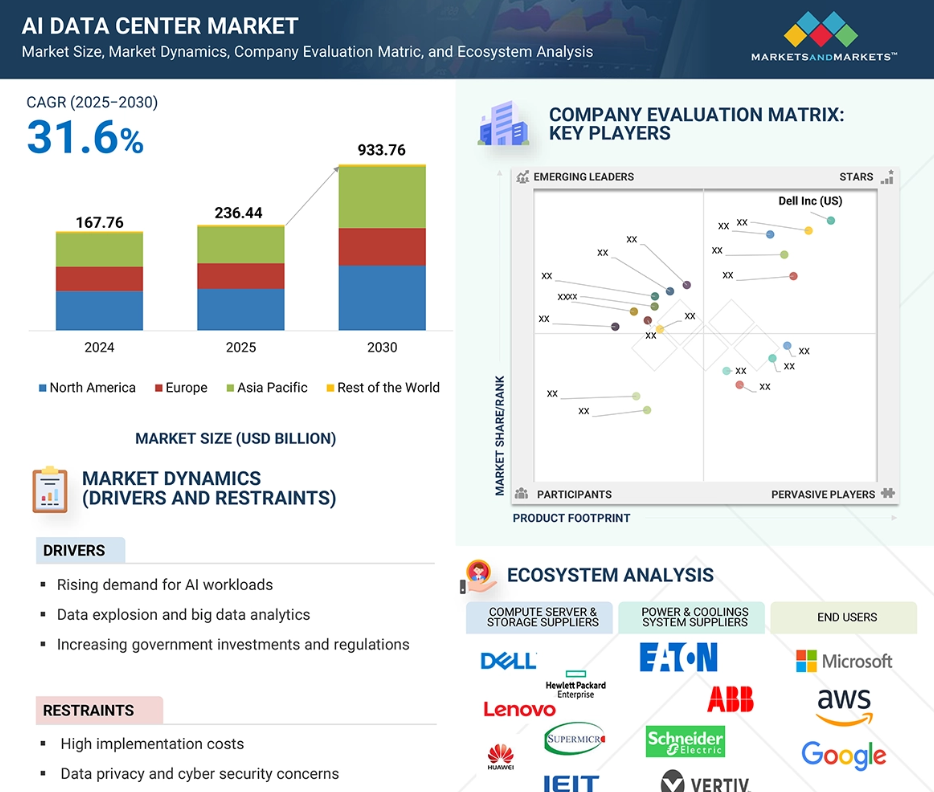

- 地域別では、強力な技術インフラ、着実な投資、大手グローバル企業の存在により、北米が36%以上のシェアで世界市場をリードしています。

- 地域別のダイナミクスでは、特に電力と持続可能性が最優先事項であるデータ密集地帯で、液冷やモジュール設計のようなエネルギー効率の高い手法が広く採用されています。

- 産業別では、Dell、HPE、Lenovoなどの企業が、スピードと持続可能性に重点を置き、要求の厳しい大規模コンピューティング環境に対応する専用システムに投資しています。

- 今後の展望としては、電力使用量と機器の可用性に懸念が残るものの、より環境に配慮した設計とスマートなアーキテクチャを目指す産業界の動きは、長期的な成長とイノベーションの機会を確実なものにしています。

市場規模と予測レポート

- 2025年の市場規模 2,364億米ドル

- 2030年予測市場規模 9,338億米ドル

- CAGR (2025-2030年): 31.6%

- アジア太平洋地域:最も高いCAGR

人工知能ワークロードとデータ集約型アプリケーションの需要拡大に牽引され、人工知能データセンター市場は急速に拡大しています。さまざまな産業で企業のデジタル化が進むにつれて、高度な人工知能システムと集中的なデータ分析をサポートする高性能インフラのニーズが高まり続けています。政府支出や規制要件の変化も、AIに最適化されたデータセンターの構築を後押ししています。また、AI as a Service(AIaaS)の適用拡大により、中小企業でもハイエンドAIを活用できるようになり、市場規模が拡大しています。市場は、持続可能性を追求したグリーンAIデータセンターの増加や、大規模なAIワークロードに電力を供給しサポートするためのハイパースケールデータセンターに対する需要の高まりによって、新たなチャンスをつかむ態勢が整うでしょう。

AIデータセンター市場における魅力的な機会

南米アメリカ

北米は、2025年の世界のAIデータセンター市場で36.6%と最大のシェアを占める見込みです。

AIワークロードの需要拡大とグリーンAIデータセンターの採用が、市場に有利な機会を提供。

今後5年間は、製品投入が市場プレーヤーに有利な成長機会を提供する見込みです。

北米では大手技術企業やクラウドプロバイダーが存在感を示しており、高度なAIデータセンター技術に多額の投資を行って市場成長を促進しています。

Dell Inc.(アメリカ)、Hewlett-Packard Enterprise Development LP(アメリカ)、Lenovo(アメリカ)、Huawei Technologies Co., Ltd(中国)、IBM(アメリカ)、Super Micro Computer, Inc. (中国)などが主なプレーヤーです。

AIデータセンターの世界市場ダイナミクス

DRIVER:セキュアなコンピューティング・インフラへのニーズの高まり

AIワークロードに対するニーズの高まりは、AIデータセンター市場を推進する最も重要なドライバーの1つです。AI技術がビジネスオペレーションに広く浸透する中、高性能なトレーニングと推論オペレーションを提供できるセキュアなコンピューティングインフラのニーズが高まっています。自然言語やコンピュータビジョンから自律システムまで、AIの計算には大量の計算能力、大容量のメモリ帯域幅、低レイテンシが求められます。そのため、企業はGPU、TPU、アクセラレータを備えたAIに最適化されたデータセンターに急速に投資しています。この傾向は、医療、金融、小売、自律走行車など、AI計算の強度と量が急速に増加している産業でますます顕著になっています。

戦略的パートナーシップや投資を通じて、企業はこのトレンドに乗りつつあります。2024年1月には、Open AI(アメリカ)とマイクロソフト(アメリカ)が協力関係を拡大し、Azureが実現するAIデータセンターへの投資に拍車がかかりました。アマゾン・ウェブ・サービス(AWS)も、AIに特化したワークロードをさらに処理するため、TrainiumとInferentiaのチップを組み合わせてAIインフラに投資しました。その他にも、NVIDIAは2023年4月にエクイニクスと提携し、世界中のコロケーション・データセンターにNVIDIA DGXインフラを導入しました。これらの投資は、AI処理要件の急増を効果的にサポートする専用施設に対する需要が急速に高まっていることを裏付けるものです。AIを採用する企業が増えるにつれ、AIに特化したデータセンターの拡張は、今後も成長の礎であり続けるでしょう。

制約事項 データプライバシーとサイバーセキュリティへの懸念

戦略的パートナーシップや投資を通じて、企業はトレンドに乗りつつあります。2024年1月には、Open AI(アメリカ)とマイクロソフト(アメリカ)が協力関係を拡大し、Azureが実現するAIデータセンターへの投資に拍車がかかりました。アマゾン・ウェブ・サービス(AWS)も、AIに特化したワークロードをさらに処理するために、TrainiumとInferentiaのチップを組み合わせてAIインフラに投資しました。AIモデル自体は、敵対的な攻撃、モデルの反転、データポイズニングの影響を受けやすく、データの整合性、システムの信頼性などに関する新たな問題が生じます。さらに、ほとんどのAIデータセンターが集中的に配置されているため、ランサムウェアやDDoSといったサイバー攻撃の格好の標的となっています。EUのGDPR、カリフォルニア州のCCPA、その他のデータプライバシー法などの規制が強化される中、企業のコンプライアンス負担はますます増加しており、データセンター内でのAIシステムの迅速な展開の妨げとなっています。セキュリティ・インフラやガバナンス・メカニズムへの大規模な投資が必要とされることが多いものの、安全なデータの取り扱い、AIベースの判断に対する説明、責任の所在などが規定されています。例えば、2023年にアメリカ最大手の医療システムの1つが、データの悪用やコンプライアンスの問題を理由に、AI診断ツールの運用を短期間停止しました。データセンターへのサードパーティ製AIソリューションの浸透が進むにつれ、データストリームに対する可視性と制御の問題が大きくなっています。これはさらなるコンプライアンスの問題を引き起こします。このような問題は、運用上の危険性だけでなく、風評リスクももたらすため、企業はデータ・セキュリティの整備が整うまでAIインフラへの投資を延期したり、規模を縮小したりすることになります。

ビジネスチャンス:ハイパースケールデータセンターへの需要の高まり

ハイパースケールデータセンターへの要求がますます高まる中、AIデータセンター市場には大きな機会が待ち受けています。企業やクラウドサービスプロバイダーが、膨大な計算負荷、大量のデータ、大量のAIジョブを効率的かつ迅速に処理するためにAI運用を強化するにつれて、インフラ需要が増加しています。ハイパースケールデータセンターは、生成AI、ディープラーニング、リアルタイム分析などのAIアプリケーションに不可欠な、スケール、冗長性、エネルギー効率を提供する数千台のサーバーに電力を供給します。これらのデータセンターは、複雑なAIのトレーニングと推論のワークロードに最適化されており、エネルギー効率とレイテンシの最適化により、大規模なAIの導入に最適な組み合わせとなっています。

同様に、メタ(フェイスブック)は、カスタムシリコンと液冷ソリューションを特徴とする、AIワークロード用にゼロから設計された次世代データセンターを建設しています。2023年8月、マイクロソフトはブルックフィールドと協力し、再生可能エネルギーを燃料とする大規模なAI対応データセンターを建設しました。これらの戦略的イニシアチブは、ハイパースケールインフラストラクチャがAIイノベーションの基盤として台頭していることを強調するものです。AIの採用が拡大し続ける中、ハイパースケールAIデータセンターのニーズは加速し、新たな成長機会が開かれるでしょう。

課題:エネルギー消費と環境問題

エネルギー使用と持続可能性の問題は、人工知能データセンター産業にとって大きな難題です。人工知能のアプリケーション、特にビッグモデルのトレーニングは、計算負荷が非常に高いため、電力消費量と排出量が増加します。従来型のデータセンター利用とは異なり、AI主導のタスクは継続的な高性能処理を必要とするため、エネルギー集約度と冷却インフラの負担が増加します。データセンターはエネルギーを必要とするため、持続可能性を維持することが難しくなっています。政府は、二酸化炭素排出量を削減し、より環境に優しい技術に切り替えるよう企業に働きかけています。このため、特に再生可能エネルギーが利用できなかったり、電気代が高かったりする場所では、AIデータセンターの成長は厳しくなります。

グーグルもまた、二酸化炭素を意識したコンピューティングを推進しており、すべてのワークロードをよりクリーンなエネルギー供給が可能な場所に動的にルーティングしています。マイクロソフトは、Heirloomや他の気候変動技術企業とともに、データセンターの排出量のバランスをとるために炭素除去の取り組みをテストしています。このような取り組みが行われる一方で、AIワークロードの複雑化は、省エネルギーのイノベーションを上回り続けています。したがって、AIデータセンターの環境フットプリントは、システム革新がない限り、長期的なスケーラビリティを制約する可能性を秘めた喫緊の課題であり続けています。

世界のAIデータセンター市場のエコシステム分析

市場の各社は、地域のサービスプロバイダー、企業、政府機関など、さまざまなエンドユーザーに適したAIデータセンター・ソリューションを提供しています。著名なAIデータセンタープロバイダーには、Dell Inc.(アメリカ)、Hewlett Packard Enterprise Development LP(アメリカ)、Lenovo(アメリカ)、Huawei Technologies Co. (中国)など。

展開別では、ハイブリッド・セグメントが予測期間中に最も高いCAGRを示す見込みです。

オンプレミスとクラウドの両インフラの長所を組み合わせたハイブリッド展開データセンターは、予測期間中、人工知能データセンター市場で最も高い成長率を示すと予測されています。人工知能を採用する企業が増える中、企業は機密データをローカルで管理する一方で、要求の厳しい業務にはクラウドの拡張性と処理能力を活用する柔軟な展開戦略を求めています。

さらに、ハイブリッド・アプローチにより、AI作業の動的な分散が可能になり、コストの最適化と効率性が向上します。さらに、企業は、Microsoft Azure Arc、Google Anthos、AWS Outpostsなど、AI開発をサポートするハイブリッドクラウドシステムに大規模な投資を行っており、オンプレミスのインフラストラクチャとパブリッククラウドのシームレスな接続を可能にしています。エッジ人工知能もハイブリッドモデルを推進しており、データはエッジで処理され、インテリジェンスは中央データセンターで選別されます。人工知能インフラの俊敏性、セキュリティ、コストに対する企業の評価が高まるにつれて、ハイブリッド展開の勢いは増し、AIデータセンター産業は目覚ましい発展を遂げるでしょう。

データセンターの種類別では、ハイパースケールデータセンターが予測期間を通じて最も高い市場シェアを占める見込みです。

ハイパースケールデータセンターは、広範なAIワークロードをスムーズに処理できるため、予測期間を通じてAIデータセンター市場で最大の市場シェアを占める見込み。ハイパースケールデータセンターは、高密度サーバー、GPUやTPUなどのAI専用アクセラレーター、大容量ストレージをサポートする高度なアーキテクチャを備えており、ディープラーニング、モデルトレーニング、リアルタイム推論などの複雑で計算集約的なアプリケーションのシームレスな処理を可能にします。さまざまな産業の企業が予測分析、自動化、生成AIソリューションのためにAIを導入するにつれ、スケーラブルなインフラストラクチャに対する需要が高まっています。ハイパースケールデータセンターは、増大する需要に対応するために必要な柔軟性、コンピューティング能力、ネットワーキングを提供します。

また、Amazon Web Services、Microsoft Azure、Google Cloud、Metaなどの大手クラウドサービスプロバイダーは、AIをサポートするために設計されたハイパースケールインフラストラクチャに多額の投資を行っています。これらの企業は、次世代のAIユースケースに対応するため、液体冷却、カスタムシリコン、電力効率に優れた技術でAIに最適化されたデータセンターを設計しています。さらに、AI-as-a-Service(AIaaS)に向けた動きは、AIワークロードのハイパースケール環境への集中化を促し、その優位性をさらに高めています。

予測期間中に最も高いCAGRを記録すると予測されるアジア太平洋地域。

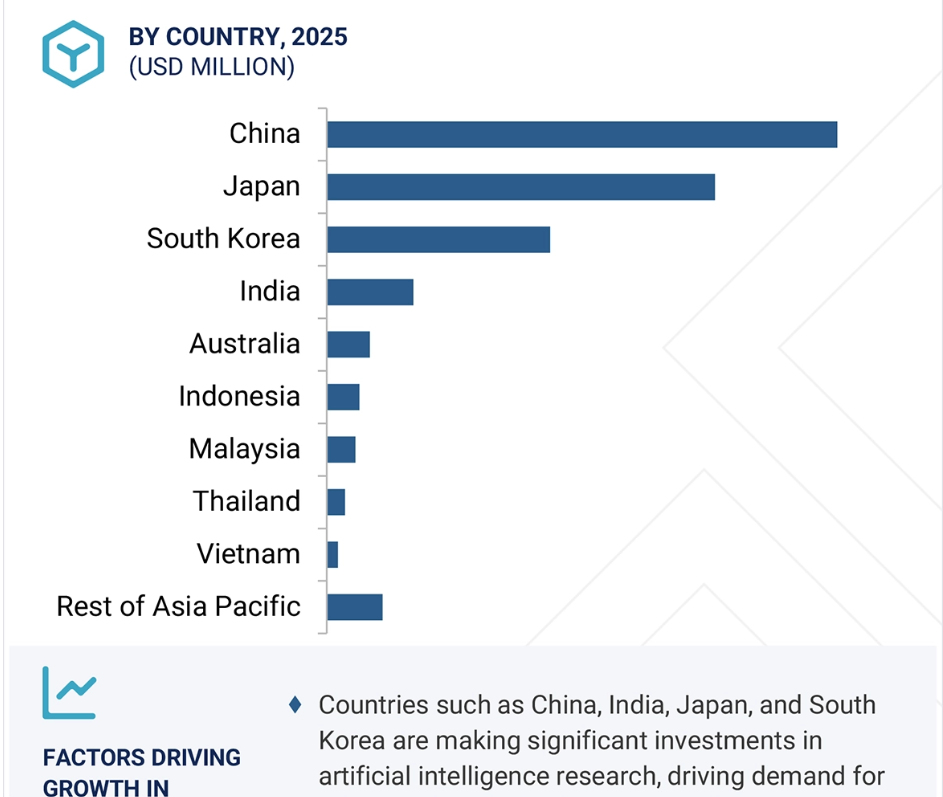

アジア太平洋地域は、迅速なデジタルトランスフォーメーション、多くの産業におけるAI導入の増加、AIインフラを支援する政府の実質的な取り組みにより、予測期間中にAIデータセンター市場で最も高いCAGRを記録すると予測されています。中国、インド、日本、韓国などの国々が人工知能研究に積極的に投資しているため、堅牢で拡張性の高いデータセンター・インフラに対する需要が高まっています。特に、人工知能を監視、製造自動化、スマートシティに積極的に活用している中国が、人工知能専用に設計されたデータセンターの需要を牽引しています。さらに、人工知能のイノベーションを奨励し、AIデータセンターの拡大に向けた友好的な規制・投資環境の整備を支援しているのが、インドの国家AIミッションや日本のSociety 5.0といった国家的な人工知能イニシアチブです。

同地域では、ハイパースケールデータセンター構築企業、クラウドサービスプロバイダー、技術大手の知名度が高まっており、市場の成長をさらに後押ししています。Alibaba Cloud、Tencent Cloud、Huawei Cloudなどの企業は、クラウドベースのサービスに対する需要の高まりに対応するため、AIに特化したデータセンターに多額の投資を行っています。さらに、データが豊富な人口の多さ、インターネット普及率の上昇、急速に拡大するアジア太平洋地域のデジタル経済は、地域の人工知能分析を必要とする膨大な量のデータを生み出しています。経済成長、支援的な法制度、企業によるAI利用の拡大が混在するアジア太平洋地域は、予測期間中にAIデータセンター市場で最も急成長する地域になると予想されます。

2025-2030年に最大の市場シェア

同地域で急成長する中国

AIデータセンター市場の最新動向

- Vertiv(アメリカ)は2025年2月、AIと高密度コンピューティング・アプリケーションをサポートするグローバル液体冷却サービスを開始。このサービスは、設置、流体管理、保守を含むエンドツーエンドのライフサイクルサポートを提供し、事業者が最大120kWまでのラック密度を管理できるよう支援します。年間の地域経験に裏打ちされたこのサービスは、システムの可用性と運用効率の向上を保証します。

- 2024年9月、デル株式会社(アメリカ)とレッドハット社(アメリカ)は、Red Hat Enterprise Linux AI(RHEL AI)をDell PowerEdgeサーバー上のAIワークロードに適したプラットフォームとするために協業しました。この提携により、NVIDIA GPUを含むハードウェアの継続的なテストと検証を行い、AIモデルのシームレスな開発と展開を行うことで、AIの導入を簡素化し、企業がビジネス・アプリケーション全体でAI/ML戦略を加速できるよう支援します。

- 2024年9月、Hewlett Packard Enterprise Development LP(アメリカ)は、多様なエッジワークロードに高いパフォーマンスを提供するGen11エッジサーバーポートフォリオの一部であるHPE ProLiant DL145 Gen11サーバーを発表しました。在庫管理、POS、AI/MLワークロードなどのアプリケーションをサポートします。このサーバーは、エッジに特化したソリューション向けに最適化されており、ISVパートナーのエコシステムが拡大し、小売業や製造業など向けにカスタマイズされたソリューションを提供しています。

- 2024年8月、レノボ(アメリカ)は新たに3つの高性能AIサーバーを発表しました: ThinkSystem SR680a V3、SR685a V3、SR780a V3です。これらのシステムは8基のGPUをサポートし、AIやハイパフォーマンス・コンピューティング(HPC)のワークロードに膨大な計算能力を提供します。これらのサーバーは、IntelおよびAMDプロセッサー、空冷またはハイブリッド冷却、NVIDIAおよびAMD GPUのサポートを特徴としており、要求の厳しいAI、グラフィカル、シミュレーション・タスクのパフォーマンスを強化します。

- 2024年5月、IBMはPower S1012を発表しました。Power S1012は、Power S812よりもコアあたりのパフォーマンスが最大3倍向上し、エッジ・コンピューティング向けに最適化された1ソケット、ハーフ幅のPower10サーバーです。2Uラック型またはタワー型で提供され、遠隔地でのAI参照やクラウド統合に柔軟に対応します。中小企業向けに手頃なエントリーポイントを提供します。

主要市場プレイヤー

AIデータセンター市場トップ企業一覧

AIデータセンター市場を支配しているのは以下の企業です:

Dell Inc. (US)

Hewlett Packard Enterprise Development LP (US)

Lenovo (US)

Huawei Technologies Co., Ltd (China)

IBM (US)

First Solar (US)

Super Micro Computer, Inc. (US)

IEIT SYSTEMS CO., LTD. (China)

H3C Technologies Co., Ltd. (China)

Cisco Systems, Inc. (US)

Fujitsu (Japan)

ABB (Switzerland)

Schneider Electric (France)

Vertiv Group Corp. (US)

DUG Technology (Australia)

MiTAC Holdings Corp. (Taiwan)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場および地域範囲 30

1.3.2 対象および除外 31

1.3.3 対象年 31

1.4 対象通貨 32

1.5 対象単位 32

1.6 制限事項 32

1.7 利害関係者 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次調査および一次調査 34

2.1.2 二次データ 34

2.1.2.1 主要な二次情報源の一覧 35

2.1.2.2 二次情報源からの主要データ 35

2.1.3 一次データ 35

2.1.3.1 一次インタビュー参加者リスト 36

2.1.3.2 一次調査の内訳 36

2.1.3.3 一次情報源からの主要データ 37

2.1.3.4 業界に関する主な洞察 38

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 40

2.2.1.1 ボトムアップ分析を用いた市場規模の算出方法

(需要側) 41

2.2.2 トップダウンアプローチ 41

2.2.2.1 トップダウン分析を用いた市場規模の算出方法

(供給側) 42

2.3 市場の内訳とデータの三角測量 42

2.4 調査の仮定 43

2.5 リスク分析 43

2.6 調査の限界 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 AI データセンター市場における魅力的な機会 49

4.2 AI データセンター市場、提供内容別 49

4.3 AI データセンター市場、データセンターの種類別 50

4.4 AI データセンター市場、導入別 50

4.5 AI データセンター市場、地域別 51

4.6 AI データセンター市場、国別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場動向 53

5.2.1 推進要因 54

5.2.1.1 AI ワークロードの需要の高まり 54

5.2.1.2 データの爆発的増加とビッグデータ分析への依存度の高まり 54

5.2.1.3 政府主導の AI データセンターへの投資 55

5.2.1.4 AI-as-a-Service の需要の高まり 55

5.2.2 制約 56

5.2.2.1 導入コストの高さ 56

5.2.2.2 データ漏洩や不正アクセスに関する懸念 57

5.2.3 機会 57

5.2.3.1 グリーン AI データセンターの採用拡大 57

5.2.3.2 ハイパースケールデータセンターの需要拡大 58

5.2.4 課題 59

5.2.4.1 サプライチェーンの混乱 59

5.2.4.2 高いエネルギー消費と環境問題 60

5.3 顧客のビジネスに影響を与えるトレンド/混乱 61

5.4 価格分析 62

5.4.1 主要企業別のコンピューティングサーバーの価格帯、2024年 62

5.4.2 GPU ベースのコンピューティングサーバーの価格帯、

地域別、2021年~2024年 62

5.5 バリューチェーン分析 64

5.6 エコシステム分析 66

5.7 投資および資金調達シナリオ 68

5.8 技術分析 69

5.8.1 主要技術 69

5.8.1.1 生成型 AI 69

5.8.1.2 AI 最適化クラウドプラットフォーム 69

5.8.2 補完的技術 70

5.8.2.1 エッジコンピューティング 70

5.8.2.2 サイバーセキュリティ 70

5.8.3 関連技術 71

5.8.3.1 ビッグデータ 71

5.9 特許分析 71

5.10 貿易分析 77

5.10.1 輸入シナリオ (HS CODE 847150) 77

5.10.2 輸出シナリオ (HS CODE 847150) 79

5.11 2025年から2026年の主な会議およびイベント 80

5.12 ケーススタディ分析 81

5.12.1 HYPERACCEL、高コア数、優れたメモリ帯域幅、およびエネルギー効率を実現する AMD EPYC プロセッサを導入 81

5.12.2 KT CLOUD、AMD MI250 GPU を使用してスケーラブルな AI プラットフォームを構築 82

5.12.3 BMW、GEN AI および NVIDIA ツールを活用して生産を最適化 82

5.12.4 SIEMENS、マイクロソフトと提携し、Azure による AI 強化ソリューションを提供して、回復力のある製品ライフサイクル管理を実現 83

5.12.5 PERPLEXITY、NVIDIA H100 GPU を使用して高効率の LLM 推論を導入

84

5.13 規制の動向 84

5.13.1 規制機関、政府機関、その他の組織 84

5.13.2 基準 89

5.14 ポーターの 5 つの力分析 91

5.14.1 新規参入者の脅威 92

5.14.2 代替品の脅威 92

5.14.3 サプライヤーの交渉力 92

5.14.4 購入者の交渉力 92

5.14.5 競争の激しさ 92

5.15 主要な利害関係者および購入基準 93

5.15.1 購入プロセスにおける主要な利害関係者 93

5.15.2 購入基準 94

5.16 2025年の米国関税がAIデータセンター市場に与える影響 94

5.16.1 はじめに 94

5.16.2 主な関税率 95

5.16.3 国/地域への影響 96

5.16.3.1 米国 96

5.16.3.2 ヨーロッパ 96

5.16.3.3 アジア太平洋地域 97

5.16.4 USMCA協定に基づくGPUの免除 97

5.16.5 エンドユーザーへの影響 98

6 提供内容別AIデータセンター市場 100

6.1 はじめに 101

6.2 コンピューティングサーバー 104

6.2.1 GPU ベースのサーバー 105

6.2.1.1 市場を牽引する、膨大なデータセットを処理し、複雑なアルゴリズムを効率的に実行できる能力 105

6.2.2 FPGA ベースのサーバー 106

6.2.2.1 クラウドおよびデータセンターインフラストラクチャへの統合による

AI 処理能力の強化と市場成長の促進 106

6.2.3 ASIC ベースのサーバー 107

6.2.3.1 事前定義されたタスクを効率的に実行して需要を後押し 107

6.3 ストレージソリューション 108

6.3.1 需要を刺激する生成型 AI モデルの普及 108

6.4 ネットワークスイッチ 110

6.4.1 市場成長を支える AI ワークロードおよびデータ集約型アプリケーションの複雑化 110

6.5 冷却ソリューション 111

6.5.1 ルームベースの冷却 111

6.5.1.1 市場成長を促進する、スケーラブルでコスト効率の高い冷却ソリューションの提供能力

111

6.5.2 ラックベースの冷却 112

6.5.2.1 市場成長を促進する、二酸化炭素排出量の削減とグリーンデータセンターイニシアチブの遵守への注目の高まり

112

6.6 電源ソリューション 115

6.6.1 無停電電源装置(UPS) 115

6.6.1.1 ハイパースケールおよびコロケーションデータセンターの拡大による収益性の高い成長機会 115

6.6.2 配電ユニット(PDU) 116

6.6.2.1 需要を後押しする AI 搭載のモニタリング機能を備えたインテリジェント PDU の採用拡大 116

6.7 DCIM 119

6.7.1 DCIM ソフトウェア 119

6.7.1.1 需要を後押しするリモート管理のサポート機能 119

6.7.2 DCIM サービス 120

6.7.2.1 設計およびコンサルティング 120

6.7.2.1.1 計算ワークロードの管理、回復力の確保、および高い運用基準の維持に対するニーズの高まりが

市場を牽引しています 120

6.7.2.2 統合および導入 121

6.7.2.2.1 市場成長をサポートするための AI 搭載のモニタリングツールと自動化システムの統合 121

6.7.2.3 サポートおよびメンテナンス 121

6.7.2.3.1 市場成長を促進するための混乱の最小化と運用継続性 121

7 データセンタータイプ別 AI データセンター市場 124

7.1 はじめに 125

7.2 ハイパースケールデータセンター 126

7.2.1 5G ネットワークの急速な展開とデータトラフィックの急増

および接続性の向上が市場成長を促進 126

7.3 コロケーションデータセンター 127

7.3.1 市場成長を促進する AI およびクラウドベースのデジタルトランスフォーメーション戦略の採用急増 127

7.4 その他のデータセンターの種類 129

8 AI データセンター市場、導入別 130

8.1 はじめに 131

8.2 オンプレミス 133

8.2.1 市場成長を支える規制順守と

データ主権への重視の高まり 133

8.3 クラウドベース 134

8.3.1 収益性の高い成長機会を提供するための高度な AI 機能の統合の進展 134

8.4 ハイブリッド 135

8.4.1 需要拡大に向けた金融およびヘルスケア分野での適用拡大

135

9 AI データセンター市場、用途別

9.1 はじめに 138

9.2 生成型 AI 140

9.2.1 ルールベースモデル 140

9.2.1.1 銀行、保険、政府部門での適用拡大が市場成長を促進 140

9.2.2 統計モデル 141

9.2.2.1 需要を刺激するリアルタイム分析およびデータ駆動型の意思決定への依存度の高まり 141

9.2.3 ディープラーニング 141

9.2.3.1 市場を牽引する AI チャットボットおよび仮想アシスタントの人気の高まり 141

9.2.4 生成的敵対ネットワーク (GAN) 142

9.2.4.1 市場成長を促進する、現実的な合成データを生成する能力 142

9.2.5 オートエンコーダー 142

9.2.5.1 市場成長を促進する、医療、サイバーセキュリティ、製造業界におけるアプリケーションの増加 142

9.2.6 畳み込みニューラルネットワーク(CNN) 143

9.2.6.1 収益性の高い成長機会を提供するための、deepDream および視覚化ツールの開発への注目度の高まり 143

9.2.7 トランスフォーマーモデル 143

9.2.7.1 需要を後押しする GPT モデルおよび BERT の人気の高まり 143

9.3 機械学習 144

9.3.1 市場成長を促進する AI 搭載ソリューションの需要の高まりと AI ハードウェアの急速な進歩 144

9.4 自然言語処理 145

9.4.1 市場成長を加速する、パーソナライズされたインテリジェントな言語ベースのソリューションに対する需要の高まり 145

9.5 コンピュータビジョン 146

9.5.1 市場を牽引する AI 搭載デバイスの普及 146

10 AI データセンター市場、エンドユーザー別 148

10.1 はじめに 149

10.2 クラウドサービスプロバイダー 151

10.2.1 市場を牽引する AI-AS-A-SERVICE ソリューションの採用拡大 151

10.3 企業 154

10.3.1 ヘルスケア 156

10.3.1.1 市場を牽引する、個別化医療、ゲノム研究、予測分析における AI の採用拡大 156

10.3.2 BFSI 158

10.3.2.1 市場成長を支えるリアルタイムの洞察、不正検出、自動化された金融サービスのニーズの高まり 158

10.3.3 自動車 159

10.3.3.1 需要を後押しするコネクテッドカーエコシステムの普及 159

10.3.4 小売および E コマース 160

10.3.4.1 市場成長を促進するための顧客エンゲージメント強化のためのデータ駆動型インサイトのニーズの高まり 160

10.3.5 メディアおよびエンターテイメント 162

10.3.5.1 市場成長を支えるコンテンツ制作、パーソナライズされた体験、および

データ駆動型の意思決定の急増 162

10.3.6 その他の企業 163

10.4 政府機関 164

10.4.1 収益性の高い成長機会を提供するための公共の安全とセキュリティの強化に対するニーズの高まり 164

11 地域別 AI データセンター市場 168

11.1 はじめに 169

11.2 北米 170

11.2.1 北米のマクロ経済見通し 171

11.2.2 米国 178

11.2.2.1 データセンターインフラへの多額の投資が

市場成長を促進 178

11.2.3 カナダ 179

11.2.3.1 豊富な天然資源と好気候が、収益性の高い成長機会を提供 179

11.2.4 メキシコ 179

11.2.4.1 市場成長を支える現地インフラの進歩 179

11.3 ヨーロッパ 180

11.3.1 ヨーロッパのマクロ経済見通し 180

11.3.2 ドイツ 188

11.3.2.1 市場成長を促進するための AI インフラストラクチャを後押しする官民投資の増加

188

11.3.3 英国 189

11.3.3.1 市場成長を促進するクラウドコンピューティングの採用拡大とデータセンターインフラへの大規模投資 189

11.3.4 フランス 189

11.3.4.1 市場を牽引するエネルギー効率の高いインフラの存在 189

11.3.5 スペイン 190

11.3.5.1 収益性の高い成長機会を提供する AI スタートアップの増加 190

11.3.6 イタリア 191

11.3.6.1 需要を刺激するための AI インフラへの戦略的投資 191

11.3.7 ポーランド 191

11.3.7.1 量子コンピューティングやサイバーセキュリティフレームワークなどの新興技術の急速な採用が市場成長を促進します 191

11.3.8 北欧諸国 192

11.3.8.1 市場を牽引する高度なデジタルインフラと熟練した労働力

192

11.3.9 その他のヨーロッパ諸国 192

11.4 アジア太平洋地域 193

11.4.1 アジア太平洋地域のマクロ経済見通し 193

11.4.2 中国 201

11.4.2.1 クラウドコンピューティング、IoT、AI 駆動型アプリケーションの急成長が市場成長を促進 201

11.4.3 日本 202

11.4.3.1 需要を後押しするグローバルなテクノロジー大手企業による多額の投資 202

11.4.4 韓国 202

11.4.4.1 収益性の高い成長機会を提供する AI 駆動型産業の拡大 202

11.4.5 インド 203

11.4.5.1 AI ワークロードに対応するための液体冷却技術と再生可能エネルギー源の採用が市場を牽引します 203

11.4.6 オーストラリア 204

11.4.6.1 高度なデータ処理能力の需要の増加

が市場成長を促進します 204

11.4.7 インドネシア 204

11.4.7.1 市場成長を支援するためのグローバルなテクノロジー大手企業との戦略的提携

204

11.4.8 マレーシア 205

11.4.8.1 市場成長を促進するためのデジタル経済の発展への重視の高まり

205

11.4.9 タイ 206

11.4.9.1 市場成長を促進するクラウドコンピューティングおよび生成型

AI アプリケーションの需要の高まり 206

11.4.10 ベトナム 206

11.4.10.1 市場成長を支援するための AI データセンターおよび R&D 施設の構築への重視の高まり 206

11.4.11 その他のアジア太平洋地域 207

11.5 ROW 207

11.5.1 ROW のマクロ経済見通し 208

11.5.2 中東 215

11.5.2.1 バーレーン 216

11.5.2.1.1 市場を牽引する外国投資と戦略的提携の増加 216

11.5.2.2 クウェート 216

11.5.2.2.1 さまざまな業界における AI 搭載アプリケーションの需要増加が、収益性の高い成長機会をもたらします 216

11.5.2.3 オマーン 217

11.5.2.3.1 市場成長を支援するためのデジタルイノベーションへの取り組み 217

11.5.2.4 カタール 217

11.5.2.4.1 市場成長を促進するための持続可能性とデジタル化の重視の高まり 217

11.5.2.5 サウジアラビア 218

11.5.2.5.1 データ主権規制によるローカライズされたクラウドストレージのニーズの高まりが市場成長を促進します 218

11.5.2.6 アラブ首長国連邦 218

11.5.2.6.1 市場を牽引する再生可能エネルギーおよびエネルギー効率の高いソリューションの採用が急増しています 218

11.5.2.7 その他の中東諸国 218

11.5.3 アフリカ 219

11.5.3.1 南アフリカ 219

11.5.3.1.1 急速なデジタルトランスフォーメーションとクラウドおよび AI 駆動型ソリューションの需要の増加が需要を後押し 219

11.5.3.2 その他のアフリカ諸国 219

11.5.4 南アメリカ 220

11.5.4.1 収益性の高い成長機会を提供するための、ローカルクラウドサービスをサポートするデータセンター事業の拡大 220

12 競争環境 221

12.1 はじめに 221

12.2 主要企業の戦略/勝利の鍵、2020年~2025年 221

12.3 収益分析、2021年~2024年 222

12.4 市場シェア分析、2024年 223

12.5 企業評価および財務指標 226

12.6 ブランド/製品比較 228

12.7 企業評価マトリックス:主要企業、2024年 229

12.7.1 スター企業 229

12.7.2 新興リーダー 229

12.7.3 普及企業 229

12.7.4 参加者 229

12.7.5 企業のフットプリント:主要企業、2024年 231

12.7.5.1 企業のフットプリント 231

12.7.5.2 地域のフットプリント 232

12.7.5.3 提供製品のフットプリント 233

12.7.5.4 アプリケーションフットプリント 234

12.7.5.5 エンドユーザーフットプリント 235

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 236

12.8.1 先進企業 236

12.8.2 レスポンシブ企業 236

12.8.3 ダイナミック企業 236

12.8.4 スタートブロック 236

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 238

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 238

12.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 239

12.9 競争シナリオ 240

12.9.1 製品発売 240

12.9.2 取引 242

13 企業プロフィール 245

13.1 主要企業 245

13.1.1 DELL INC. 245

13.1.1.1 事業概要 245

13.1.1.2 製品/ソリューション/サービス 246

13.1.1.3 最近の動向 249

13.1.1.3.1 取引 249

13.1.1.4 MnM の見解 250

13.1.1.4.1 主な強み 250

13.1.1.4.2 戦略的選択 250

13.1.1.4.3 弱みと競合の脅威 250

13.1.2 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP 251

13.1.2.1 事業概要 251

13.1.2.2 提供製品/ソリューション/サービス 252

13.1.2.3 最近の動向 255

13.1.2.3.1 製品発売 255

13.1.2.3.2 取引 256

13.1.2.4 MnM の見解 258

13.1.2.4.1 主な強み 258

13.1.2.4.2 戦略的選択 258

13.1.2.4.3 弱みと競合の脅威 258

13.1.3 LENOVO 259

13.1.3.1 事業概要 259

13.1.3.2 提供製品/ソリューション/サービス 260

13.1.3.3 最近の動向 261

13.1.3.3.1 製品発売 261

13.1.3.3.2 取引 262

13.1.3.3.3 事業拡大 264

13.1.3.4 MnM の見解 264

13.1.3.4.1 主な強み 264

13.1.3.4.2 戦略的選択 264

13.1.3.4.3 弱みと競合の脅威 265

13.1.4 HUAWEI TECHNOLOGIES CO., LTD. 266

13.1.4.1 事業概要 266

13.1.4.2 提供製品/ソリューション/サービス 267

13.1.4.3 最近の動向 271

13.1.4.3.1 取引 271

13.1.4.4 MnM の見解 271

13.1.4.4.1 主な強み 271

13.1.4.4.2 戦略的選択 271

13.1.4.4.3 弱みと競合の脅威 272

13.1.5 IBM 273

13.1.5.1 事業概要 273

13.1.5.2 提供製品/ソリューション/サービス 274

13.1.5.3 最近の動向 276

13.1.5.3.1 製品発売 276

13.1.5.3.2 取引 277

13.1.5.4 MnM の見解 279

13.1.5.4.1 主な強み 279

13.1.5.4.2 戦略的選択 279

13.1.5.4.3 弱みと競合の脅威 279

13.1.6 SUPER MICRO COMPUTER, INC. 280

13.1.6.1 事業概要 280

13.1.6.2 提供製品/ソリューション/サービス 281

13.1.6.3 最近の動向 282

13.1.6.3.1 製品発売 282

13.1.6.3.2 取引 283

13.1.7 IEIT SYSTEMS CO.,LTD. 284

13.1.7.1 事業概要 284

13.1.7.2 製品/ソリューション/サービス 285

13.1.7.3 最近の動向 286

13.1.7.3.1 製品発売 286

13.1.8 H3C TECHNOLOGIES CO. 287

13.1.8.1 事業概要 287

13.1.8.2 製品/ソリューション/サービス 288

13.1.8.3 最近の動向 289

13.1.8.3.1 製品発売 289

13.1.8.3.2 取引 290

13.1.9 CISCO SYSTEMS, INC. 291

13.1.9.1 事業概要 291

13.1.9.2 製品/ソリューション/サービス 292

13.1.9.3 最近の動向 293

13.1.9.3.1 製品発売 293

13.1.9.3.2 取引 294

13.1.10 FUJITSU 295

13.1.10.1 事業概要 295

13.1.10.2 提供製品/ソリューション/サービス 296

13.1.10.3 最近の動向 298

13.1.10.3.1 製品発売 298

13.1.10.3.2 取引 299

13.2 その他のプレーヤー 300

13.2.1 QUANTA COMPUTER INC. 300

13.2.2 WISTRON CORPORATION. 301

13.2.3 WIWYNN CORPORATION 302

13.2.4 GIGA-BYTE TECHNOLOGY CO., LTD. 303

13.2.5 MITAC COMPUTING TECHNOLOGY CORPORATION 304

13.2.6 GRAPHCORE 305

13.2.7 CEREBRAS 306

13.2.8 LIQUIDSTACK HOLDING B.V. 307

13.2.9 COOLIT SYSTEMS 308

13.2.10 SUBMER 309

13.2.11 ASPERITAS 310

13.2.12 ICEOTOPE 311

13.2.13 JETCOOL TECHNOLOGIES INC. 312

13.2.14 ZUTACORE 313

13.2.15 ACCELSIUS LLC 314

14 付録 315

14.1 ディスカッションガイド 315

14.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 319

14.3 カスタマイズオプション 321

14.4 関連レポート 321

14.5 著者詳細 322

表1 含まれるものと除外されるもの 31

表2 二次資料リスト 35

表3 一次インタビュー参加者リスト 36

表4 一次情報源の主要データ 37

表5 AIデータセンター市場:調査前提 43

表6 AIデータセンター市場:リスク分析 43

表 7 コンピュートサーバーの価格帯(主要プレイヤー別)(2024 年) 62

表 8 Gpu ベースのコンピュートサーバーの価格帯(地域別) 62

2021-2024 (米ドル) 63

表 9 FPGA ベースのコンピュートサーバーの価格帯(地域別

2021-2024年 (米ドル) 63

表 10 AI データセンターのエコシステムにおける企業の役割 67

表11 特許リスト(2023~2025年) 71

表 12 HSコード847150準拠製品の輸入データ、

国別、2020-2024年(百万米ドル) 78

表 13 HS コード 847150 準拠製品の輸出データ、

国別、2020-2024年(百万米ドル) 79

表14 主要会議・イベント一覧(2025~2026年) 80

表 15 南米アメリカ:規制機関、政府機関、その他の組織 84

その他の組織 84

表 16 ヨーロッパ: 規制機関、政府機関、その他の組織 86

表 17 アジア太平洋地域: 規制機関、政府機関、その他の団体

その他の団体 87

表18 ROW: 規制機関、政府機関、その他の団体

その他の組織 88

表 19 標準規格 89

表 20 AI データセンター市場:ポーターの 5 つの力分析 91

表 21 上位 3 エンドユーザーの購買プロセスにおける利害関係者の影響力(%) 93

93

表 22 上位 3 エンドユーザーの主な購入基準 94

表 23 アメリカ調整相互関税率 95

表24 アメリカ・メキシコ・カナダ協定による除外品目(HSコード別) 98

HSコード別 98

表 25 AI データセンター市場、オファリング別、2021 年~2024 年(百万米ドル) 102

表26 AIデータセンター市場:オファリング別、2025~2030年(百万米ドル) 102

表27 コンピュートサーバー:AIデータセンター市場、プロセッサ種類別、

2021-2024年(百万米ドル) 102

表28 コンピュートサーバー:AIデータセンター市場、プロセッサ種類別、

2025-2030年(百万米ドル) 103

表29 コンピュートサーバー:AIデータセンター市場、プロセッサー種類別、

2021-2024年 (千台) 103

表30 コンピュートサーバー:AIデータセンター市場、プロセッサタイプ別、

2025年~2030年(千台) 103

表31 計算サーバー:AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 104

表32 コンピュートサーバー:AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 104

表33 Gpuベースサーバー:AIデータセンター市場、地域別、

2021-2024年 (百万米ドル) 105

表34 Gpuベースサーバー:AIデータセンター市場、地域別、

2025-2030年 (百万米ドル) 106

表35 FPGAベースサーバー:AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 107

表36 FPGAベースサーバー:AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 107

表37 asicベースサーバー:AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 108

表38 asicベースサーバー:AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 108

表 39 ストレージソリューション AIデータセンター市場、地域別、

2021-2024年 (百万米ドル) 109

表 40 ストレージソリューション: AIデータセンター市場、地域別、

2025-2030 (百万米ドル) 109

表41 ネットワークスイッチ:AIデータセンター市場、地域別、

2021-2024年 (百万米ドル) 110

表42 ネットワークスイッチ:AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 110

表 43 冷却ソリューション: AIデータセンター市場、種類別、

2021-2024 (百万米ドル) 112

表 44 冷却ソリューション: AIデータセンター市場、種類別、

2025-2030 (百万米ドル) 112

表 45 冷却ソリューション: AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 113

表 46 冷却ソリューション: AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 113

表47 ルームベースの冷却:AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 113

表48 ルームベースの冷却:AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 114

表 49 列/ラックベースの冷却:AI データセンター市場、地域別、

2021-2024年(百万米ドル) 114

表 50 列/ラックベース冷却:AI データセンター市場、地域別、

2025-2030年(百万米ドル) 114

表 51 電源ソリューション: AIデータセンター市場、種類別、

2021-2024 (百万米ドル) 116

表 52 電力ソリューション: AIデータセンター市場、種類別、

2025-2030 (百万米ドル) 116

表 53 電力ソリューション: AIデータセンター市場、地域別、

2021-2024 (百万米ドル) 117

表 54 電力ソリューション: AIデータセンター市場、地域別、

2025-2030 (百万米ドル) 117

表 55 無停電電源装置(UPS): AIデータセンター市場:地域別、2021-2024年(百万米ドル) 117

表 56 無停電電源装置(UPS): AI データセンター市場:地域別 2025-2030 年(百万米ドル) 118

表 57 配電ユニット(Pdu): AIデータセンター市場、地域別、

2021-2024 (百万米ドル) 118

表 58 配電ユニット(Pdu): AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 118

表59 DCIM:AIデータセンター市場:種類別、2021~2024年(百万米ドル) 119

表60 DCIM:AIデータセンター市場:種類別、2025年~2030年(百万米ドル) 119

表61 DCIMサービス: AIデータセンター市場:種類別 2021-2024 (百万米ドル) 122

表 62 DCIMサービス: AIデータセンター市場:種類別、2025-2030年(百万米ドル) 122

表63 DCIM:AIデータセンター市場、地域別、2021年~2024年(百万米ドル) 122

表64 dcim:Aiデータセンター市場、地域別、2025年~2030年(百万米ドル) 122

表65 dcimソフトウェア:AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 123

表 66 dcimソフトウェア:AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 123

表 67 DCIMサービス: AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 123

表 68 dcimサービス: AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 123

表69 AIデータセンター市場:データセンター種類別、2021-2024年(百万米ドル) 125

表70 AIデータセンター市場:データセンター種類別、2025-2030年(百万米ドル) 125

表71 ハイパースケールデータセンター:AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 127

表 72 ハイパースケールデータセンター:AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 127

表73 コロケーションデータセンター:AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 128

表74 コロケーションデータセンター:AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 128

表 75 その他のデータセンターの種類: AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 129

表 76 その他のデータセンターの種類: AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 129

表77 AIデータセンター市場:展開別、2021-2024年(百万米ドル) 132

表78 AIデータセンター市場:展開別、2025年~2030年(百万米ドル) 132

表 79 オンプレミス AIデータセンター市場、地域別、2021-2024年(百万米ドル) 133

表 80 オンプレミス: AIデータセンター市場、地域別、2025-2030年(百万米ドル) 134

表 81 クラウドベース AIデータセンター市場:地域別、2021~2024年(百万米ドル) 135

表 82 クラウドベース: AIデータセンター市場:地域別、2025年~2030年(百万米ドル) 135

表83 ハイブリッド:データセンター市場、地域別、2021年~2024年(百万米ドル) 136

表84 ハイブリッド:AIデータセンター市場、地域別、2025年~2030年(百万米ドル) 136

表85 AIデータセンター市場:用途別、2021~2024年(百万米ドル) 138

表86 AIデータセンター市場、用途別、2025-2030年(百万米ドル) 139

表 87 AIデータセンター市場、ジェネレーティブAI向け、種類別、

2021-2024年(百万米ドル) 139

表88 ジェネレーティブAI向けAIデータセンター市場、種類別、

2025-2030年(百万米ドル) 139

表89 ジェネレーティブAI:AIデータセンター市場、エンドユーザー別、

2021-2024年(百万米ドル) 144

表90 ジェネレーティブAI:AIデータセンター市場、エンドユーザー別、

2025-2030年(百万米ドル) 144

表91 機械学習:AIデータセンター市場、エンドユーザー別、

2021-2024年(百万米ドル) 145

表92 機械学習:AIデータセンター市場、エンドユーザー別、

2025-2030年(百万米ドル) 145

表93 NLP:AIデータセンター市場、エンドユーザー別、2021年~2024年(百万米ドル) 146

表94 NLP:AIデータセンター市場、エンドユーザー別、2025年~2030年(百万米ドル) 146

表95 コンピュータビジョン:AIデータセンター市場、エンドユーザー別、

2021年~2024年(百万米ドル) 147

表96 コンピュータビジョン:AIデータセンター市場、エンドユーザー別、

2025-2030年(百万米ドル) 147

表97 AIデータセンター市場:エンドユーザー別、2021年~2024年(百万米ドル) 150

表98 AIデータセンター市場、エンドユーザー別、2025-2030年(百万米ドル) 150

表99 AIデータセンター市場、企業種類別、2021-2024年(百万米ドル) 150

表100 AIデータセンター市場:企業タイプ別、2025年~2030年(百万米ドル) 151

表101 クラウドサービスプロバイダー:AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 152

表102 クラウドサービスプロバイダー:AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 152

表103 クラウドサービスプロバイダー:AIデータセンター市場、用途別、

2021-2024年(百万米ドル) 153

表 104 クラウドサービスプロバイダー:AIデータセンター市場、用途別、

2025-2030年(百万米ドル) 153

表105 クラウドサービスプロバイダー:ジェネレーティブAIのAiデータセンター市場、

種類別、2021-2024年(百万米ドル) 153

表106 クラウドサービスプロバイダー:ジェネレーティブAIのAiデータセンター市場、

種類別、2025-2030年(百万米ドル) 154

表 107 企業 AIデータセンター市場、地域別、2021-2024年(百万米ドル) 155

表 108 企業 AIデータセンター市場、地域別、2025-2030年(百万米ドル) 155

表 109 企業 AIデータセンター市場、用途別、

2021-2024年(百万米ドル) 155

表110 企業:アプリケーション別 AIデータセンター市場、用途別、

2025-2030年(百万米ドル) 155

表 111 企業 ジェネレーティブAIのAIデータセンター市場、種類別、

2021-2024年(百万米ドル) 156

表112 企業: ジェネレーティブAI向けAIデータセンター市場、種類別、

2025-2030年(百万米ドル) 156

表 113 医療: AIデータセンター市場、地域別、2021-2024年(百万米ドル) 157

表 114 医療: AIデータセンター市場、地域別、2025-2030年(百万米ドル) 157

表115 金融:AIデータセンター市場:地域別、2021年~2024年(百万米ドル) 158

表116 金融:AIデータセンター市場:地域別、2025年~2030年(百万米ドル) 159

表117 自動車:AIデータセンター市場:地域別、2021~2024年(百万米ドル) 160

表118 自動車:AIデータセンター市場:地域別、2025年~2030年(百万米ドル) 160

表119 小売・Eコマース AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 161

表 120 小売・eコマース:AI データセンター市場、地域別、2021-2024 年(百万米ドル) 161 AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 161

表 121 メディア&エンターテインメント AIデータセンター市場、地域別、

2021年~2024年(百万米ドル) 162

表122 メディア&エンターテインメント AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 163

表 123 その他の企業 AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 164

表 124 その他の企業 AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 164

表125 政府機関 AIデータセンター市場、地域別、

2021-2024年(百万米ドル) 165

表 126 政府機関 AIデータセンター市場、地域別、

2025-2030年(百万米ドル) 165

表 127 政府機関 AIデータセンター市場:アプリケーション別、2021-2024年(百万米ドル) 166

表128 政府機関 AIデータセンター市場:アプリケーション別、2025-2030年(百万米ドル) 166

表129 政府機関 生成AI向けAIデータセンター市場、

種類別、2021-2024年(百万米ドル) 166

表130 政府機関:ジェネレーティブAIのAiデータセンター市場、

種類別、2025-2030年(百万米ドル) 167

表131 AIデータセンター市場:地域別、2021年~2024年(百万米ドル) 170

表132 AIデータセンター市場、地域別、2025-2030年(百万米ドル) 170

表 133 北米アメリカ:AIデータセンター市場、国別、

2021-2024年(百万米ドル) 173

表 134 北米アメリカ:AIデータセンター市場、国別、

2025-2030年(百万米ドル) 173

表135 南米:Aiデータセンター市場、オファリング別、

2021-2024年(百万米ドル) 173

表136 南米:Aiデータセンター市場、オファリング別、

2025-2030年(百万米ドル) 174

表137 北米:コンピュートサーバー、AIデータセンター市場:プロセッサ種類別、2021-2024年(百万米ドル) 174

表138 北米:コンピュートサーバー、AIデータセンター市場:プロセッサ種類別、2025-2030年(百万米ドル) 174

表139 北米:冷却ソリューション、AIデータセンター市場、種類別、2021-2024年(百万米ドル) 174

表 140 北米:冷却ソリューション、AI データセンター市場、種類別、2025-2030 年(百万米ドル) 175

表 141 北米:電力ソリューション、AI データセンター市場、種類別、

2021-2024年(百万米ドル) 175

表142 北米:電力ソリューション、AIデータセンター市場、種類別、

2025-2030年(百万米ドル) 175

表 143 北米:DCIM、AIデータセンター市場、種類別、

2021-2024年(百万米ドル) 175

表 144 北米:DCIM、AIデータセンター市場、種類別、

2025-2030年(百万米ドル) 176

表 145 北米:AIデータセンター市場、データセンタータイプ別、

2021-2024年(百万米ドル) 176

表 146 北米:AIデータセンター市場、データセンタータイプ別、

2025-2030年(百万米ドル) 176

表 147 北米アメリカ:AIデータセンター市場:展開別、

2021年~2024年(百万米ドル) 176

表148 南米:AIデータセンター市場:展開別、

2025-2030年(百万米ドル) 177

表 149 北米アメリカ:AIデータセンター市場、エンドユーザー別、

2021-2024年(百万米ドル) 177

表150 南米:AIデータセンター市場、エンドユーザー別、

2025-2030年(百万米ドル) 177

表151 北米アメリカ:AIデータセンター市場:種類別、2021年~2024年(百万米ドル) 177

表152 北米:AIデータセンター市場:種類別、2025年~2030年(百万米ドル) 178

表 153 ヨーロッパ: AIデータセンター市場:国別、2021-2024年(百万米ドル) 182

表 154 ヨーロッパ: AIデータセンター市場:国別、2025年~2030年(百万米ドル) 183

表 155 ヨーロッパ: AIデータセンター市場:オファリング別、2021-2024年(百万米ドル) 183

表 156 ヨーロッパ: AIデータセンター市場:オファリング別 2025-2030年(百万米ドル) 183

表 157 ヨーロッパ: コンピュートサーバーのAIデータセンター市場:プロセッサ種類別、2021年~2024年(百万米ドル) 184

表 158 ヨーロッパ: コンピュートサーバー、AIデータセンター市場:プロセッサ種類別、2025年~2030年(百万米ドル) 184

表 159 ヨーロッパ: 冷却ソリューション、AIデータセンター市場、種類別、

2021-2024年(百万米ドル) 184

表 160 ヨーロッパ: 冷却ソリューション、AIデータセンター市場、種類別、

2025-2030年(百万米ドル) 184

表 161 ヨーロッパ: 電力ソリューション、AIデータセンター市場、種類別、

2021-2024年(百万米ドル) 185

表 162 ヨーロッパ: 電源ソリューション、AIデータセンター市場、種類別、

2025-2030年(百万米ドル) 185

表 163 ヨーロッパ: DCIM、AIデータセンター市場、種類別、2021-2024年(百万米ドル) 185

表 164 ヨーロッパ: DCIM、AIデータセンター市場:種類別、2025-2030年(百万米ドル) 185

表 165 ヨーロッパ: AIデータセンター市場、データセンター種類別、

2021-2024年(百万米ドル) 186

表 166 ヨーロッパ: AIデータセンター市場、データセンター種類別、

2025-2030年(百万米ドル) 186

表 167 ヨーロッパ: AIデータセンター市場:展開別(2021-2024年)(百万米ドル) 186

表 168 ヨーロッパ: AIデータセンター市場:展開別(2025-2030年)(百万米ドル) 186

表 169 ヨーロッパ: AIデータセンター市場:エンドユーザー別(2021-2024年)(百万米ドル) 187

表 170 ヨーロッパ: AIデータセンター市場:エンドユーザー別 2025-2030年(百万米ドル) 187

表 171 ヨーロッパ: AIデータセンター市場:種類別(2021年~2024年)(百万米ドル) 187

表 172 ヨーロッパ: AIデータセンター市場:種類別、2025年~2030年(百万米ドル) 188

表173 アジア太平洋地域:AIデータセンター市場:国別、2021年~2024年(百万米ドル) 195

表174 アジア太平洋地域:AIデータセンター市場:国別、2025年~2030年(百万米ドル) 196

表175 アジア太平洋地域:Aiデータセンター市場、オファリング別、

2021年~2024年(百万米ドル) 196

表176 アジア太平洋地域:Aiデータセンター市場、オファリング別、

2025年~2030年(百万米ドル) 196

表177 アジア太平洋地域:Aiデータセンター市場:コンピュートサーバー、プロセッサタイプ別、2021年~2024年(百万米ドル) 197

表178 アジア太平洋地域:コンピュートサーバー向けAIデータセンター市場:プロセッサ種類別、2025年~2030年(百万米ドル) 197

表179 アジア太平洋地域:冷却ソリューションのAIデータセンター市場(種類別) 197

2021-2024年(百万米ドル) 197

表180 アジア太平洋地域:冷却ソリューションのAIデータセンター市場:種類別、2025年~2030年(百万米ドル) 197

表181 アジア太平洋地域:電力ソリューションのAIデータセンター市場:種類別、

2021-2024年(百万米ドル) 198

表182 アジア太平洋地域:電力ソリューションのAIデータセンター市場:種類別、

2025-2030年(百万米ドル) 198

表183 アジア太平洋地域:DCIMのAIデータセンター市場:種類別、

2021-2024年(百万米ドル) 198

表184 アジア太平洋地域:DCIM向けAIデータセンター市場、種類別、

2025-2030年(百万米ドル) 198

表185 アジア太平洋地域:AIデータセンター市場、データセンター種類別、

2021-2024年(百万米ドル) 199

表186 アジア太平洋地域:AIデータセンター市場、データセンター種類別、

2025-2030年(百万米ドル) 199

表187 アジア太平洋地域:AIデータセンター市場、展開別、

2021-2024年(百万米ドル) 199

表188 アジア太平洋地域:AIデータセンター市場、展開別、

2025-2030年(百万米ドル) 199

表189 アジア太平洋地域:AIデータセンター市場、エンドユーザー別、

2021年~2024年(百万米ドル) 200

表190 アジア太平洋地域:AIデータセンター市場、エンドユーザー別、

2025年~2030年(百万米ドル) 200

表191 アジア太平洋地域:企業向けAIデータセンター市場、種類別、

2021年~2024年(百万米ドル) 200

表192 アジア太平洋地域:企業向けAIデータセンター市場:種類別、

2025-2030 (百万米ドル) 201

表 193 ROW: AIデータセンター市場、地域別、2021-2024年(百万米ドル) 209

表 194 ROW: AIデータセンター市場:地域別 2025-2030年(百万米ドル) 209

表195 ROW: AIデータセンター市場:オファリング別 2021-2024年(百万米ドル) 210

表196 ROW: AIデータセンター市場:オファリング別 2025-2030年(百万米ドル) 210

表197 ROW: Aiデータセンター市場:コンピュートサーバー、プロセッサー種類別、2021年~2024年(百万米ドル) 210

表 198 ROW: AIデータセンター市場:コンピュートサーバー、プロセッサー種類別、2025年~2030年(百万米ドル) 211

表 199 ROW: Aiデータセンター市場:冷却ソリューション、種類別、

2021-2024年(百万米ドル) 211

表200 ROW: 冷却ソリューションのAIデータセンター市場、種類別、

2025-2030年(百万米ドル) 211

表 201 ROW: 電源ソリューションのAIデータセンター市場、種類別、

2021-2024年(百万米ドル) 211

表202 ROW: 電源ソリューションのAIデータセンター市場、種類別、

2025-2030年(百万米ドル) 212

表 203 ROW: DCIMのAIデータセンター市場:種類別、2021年~2024年(百万米ドル) 212

表 204 ROW: DCIM向けAIデータセンター市場:種類別、2025年~2030年(百万米ドル) 212

表 205 ROW: AIデータセンター市場、データセンター種類別、

2021-2024年(百万米ドル) 212

表 206 ROW: AIデータセンター市場、データセンター種類別、

2025-2030年(百万米ドル) 213

表 207 ROW: AIデータセンター市場:デプロイメント別、2021-2024年(百万米ドル) 213

表 208 ROW: AIデータセンター市場:展開別、2025-2030年(百万米ドル) 213

表 209 ROW: AIデータセンター市場、エンドユーザー別、2021-2024年(百万米ドル) 213

表 210 ROW: AIデータセンター市場:エンドユーザー別 2025-2030年(百万米ドル) 214

表 211 ROW: 企業向けAIデータセンター市場、種類別、

2021-2024年(百万米ドル) 214

表 212 ROW: 企業向けAIデータセンター市場、種類別、

2025-2030年(百万米ドル) 214

表 213 中東: AIデータセンター市場、国別、

2021年~2024年(百万米ドル) 215

表 214 中東: AIデータセンター市場、国別、

2025-2030年(百万米ドル) 215

表215 アフリカ:AIデータセンター市場:国別、2021年~2024年(百万米ドル) 220

表216 アフリカ:AIデータセンター市場:国別、2025年~2030年(百万米ドル) 220

表217 AIデータセンター市場:主要企業が採用した戦略の概要(2020~2025年

主要企業別、2020年~2025年 221

表218 AIデータセンター市場:競争の度合い(2024年) 223

表219 AIデータセンター市場:地域のフットプリント 232

表220 AIデータセンター市場:オファリングのフットプリント 233

表221 AIデータセンター市場:アプリケーションのフットプリント 234

表222 AIデータセンター市場:エンドユーザーのフットプリント 235

表223 AIデータセンター市場:主要新興企業/中小企業の詳細リスト(2024年) 238

表224 AIデータセンター市場:主要新興企業/中堅企業の競合ベンチマーキング(2024年

主要新興企業/中堅企業の競合ベンチマーキング(2024年) 239

表225 AIデータセンター市場:製品の発売(2020年1月~2025年2月) 240

表226 AIデータセンター市場:取引件数(2020年1月~2025年2月) 242

表 227 デル株式会社:会社概要 245

表228 デル株式会社:提供製品/ソリューション/サービス 246

表 229 デル株式会社: 買収 249

表 230 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP: 会社概要 251

表 231 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP: 製品

ソリューション/サービスの提供 252

表 232 ヒューレット・パッカード エンタープライズ デベロップメント LP: 製品の発売 255

表 233 ヒューレット・パッカード エンタープライズ デベロップメント LP: 取引 256

表 234 レノボ:会社概要 259

表 235 レノボ:製品/ソリューション/サービス 260

表 236 レノボ:製品の発売 261

表 237 レノボ:取引 262

表 238 レノボ:事業拡大 264

表 239 Huawei Technologies Co: 会社概要 266

表 240 HUAWEI TECHNOLOGIES CO: 提供する製品/ソリューション/サービス 267

表 241 HUAWEI TECHNOLOGIES CO: 取引 271

表 242 IBM: 会社概要 273

表243 IBM: 提供製品/ソリューション/サービス 274

表 244 IBM: 製品発表 276

表 245 IBM: 買収 277

表 246 スーパーマイクロコンピュータ:会社概要 280

表 247 スーパーマイクロコンピュータ:提供製品/ソリューション/サービス 281

表 248 スーパーマイクロコンピュータ:製品発表 282

表 249 スーパーマイクロコンピュータ(株) 取引 283

表 250 ㈱アイイットシステムズ: 会社概要 284

表 251 ㈱エイトシステムズ:会社概要 284 提供製品/ソリューション/サービス 285

表 252 ieit systems co: 製品発売 286

表 253 H3C テクノロジーズ(株): 会社概要 287

表 254 H3C TECHNOLOGIES CO: 提供製品/ソリューション/サービス 288

表255 H3C TECHNOLOGIES CO: 製品の発売 289

表256 H3C TECHNOLOGIES CO: DEALS 290

表 257 シスコシステムズ:会社概要 291

表 258 シスコシステムズ:提供製品/ソリューション/サービス 292

表 259 シスコシステムズ:製品発表 293

表 260 シスコシステムズ 買収 294

表 261 富士通 会社概要 295

表 262 富士通: 提供製品/ソリューション/サービス 296

表 263 富士通: 製品発表 298

表 264 富士通: 取引 299

| ※参考情報 AIデータセンターは、人工知能(AI)アプリケーションの開発、トレーニング、運用に特化した施設や環境を指します。これらのデータセンターは、従来のデータセンターと比較して、高度な計算能力、ストレージ容量、ネットワーク帯域幅を必要とし、特にAIモデルの構築やデータ処理に最適化されています。 AIデータセンターにはいくつかの種類があります。一つは、メインストリームの商用データセンターで、主にクラウドサービスプロバイダーや大企業が運営しているものです。これらの施設では、多くの顧客が同時にリソースを利用できるよう、仮想化技術が活用されています。次に、エッジデータセンターがあります。これは、データの生成源に近い場所に設置され、リアルタイム処理や低遅延が求められるアプリケーションに対応しています。例えば、自動運転車やスマートシティのデータ処理がこれに該当します。 AIデータセンターの用途は多岐にわたります。主な用途としては、機械学習モデルのトレーニングや推論が挙げられます。大量のデータを処理し、学習を行うためには、強力なGPUやTPUといった専用のハードウェアが不可欠です。また、画像認識、自然言語処理、音声認識、データ分析など、さまざまなAIアプリケーションの基盤としても機能します。さらに、AIデータセンターは、ビッグデータの処理や高度な分析を行うために、データウェアハウスやデータレイクなどのストレージソリューションとも統合されています。 関連技術には、ハードウェア、ソフトウェア、ネットワーク技術が含まれます。ハードウェア面では、高性能のコンピュータやストレージシステムが必要であり、これには多くのGPUやTPUが搭載されています。これにより、AIアルゴリズムのトレーニングや推論を迅速に行える環境が整います。ソフトウェア面では、AIフレームワークやツール、データサイエンスプラットフォームが重要です。TensorFlow、PyTorch、Kerasなどのフレームワークは、AIモデルの開発を効率化し、ユーザーが直感的に扱える環境を提供します。 ネットワーク技術については、高速かつ信頼性のあるネットワークが求められます。AIデータセンターでは、データのアップロードやダウンロードのスピードが業務の効率に直結するため、光ファイバー通信や5G技術の導入が進んでいます。また、分散コンピューティングやコンテナオーケストレーション技術もAIデータセンターでは重要な役割を果たしています。これにより、リソースの最適化やスケーラビリティの向上が図られます。 今後の展望としては、AIデータセンターはさらに進化していくと考えられます。特に、量子コンピューティングの発展や、AIとブロックチェーン技術の融合が期待されています。量子コンピュータが実用化されれば、AIモデルのトレーニング時間が大幅に短縮され、より複雑な問題に対する解決策が生まれる可能性があります。ブロックチェーン技術は、データのセキュリティや透明性を高める手段として注目されており、AIと組み合わせることで新たなビジネスモデルが形成されるでしょう。 加えて、エネルギー効率の向上も重要なテーマです。AIデータセンターは、大量の電力を消費するため、再生可能エネルギーの活用や、冷却技術の改善が求められています。これにより、持続可能なデータセンターの運営が可能となり、環境への負担を軽減することができます。 AIデータセンターは、今後の社会やビジネスにおいて不可欠な要素となるでしょう。AI技術の進化とともに、より多くの業界での活用が進むと考えられ、それに伴ってAIデータセンターの役割も拡大していくことが期待されます。したがって、これらの施設を設計、運営する上での新たな技術契約や標準化が進められ、全体としての効率性や効果が向上していくことでしょう。 |