製造業における人工知能市場の魅力的な機会

アジア太平洋地域

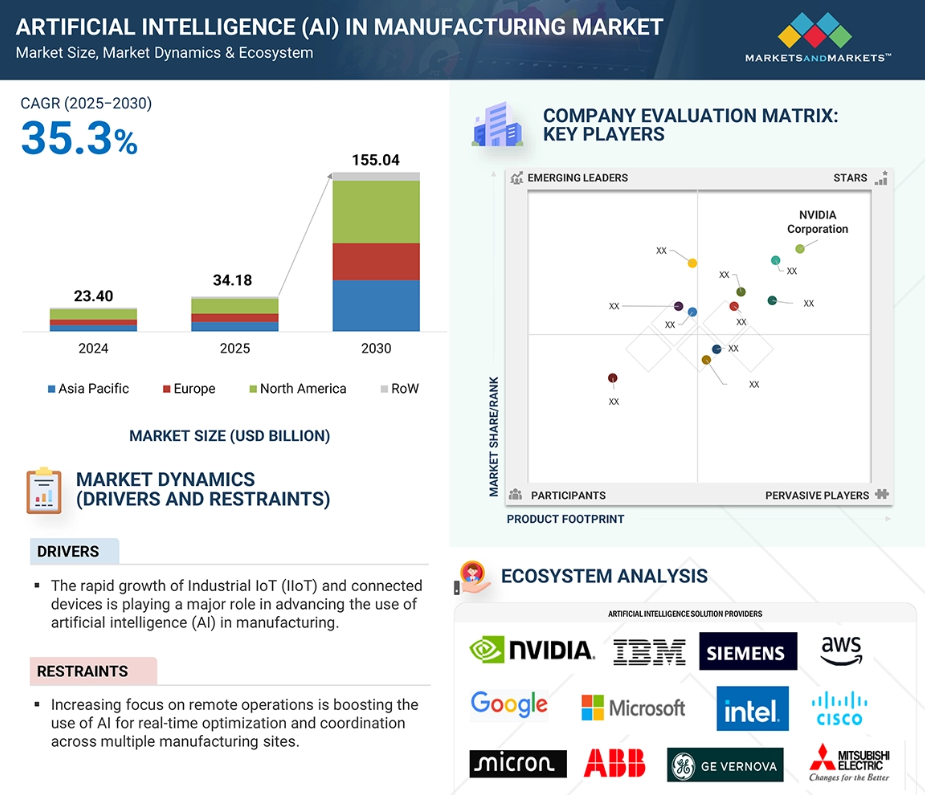

アジア太平洋地域は、インフラ自動化への投資増加、堅調な産業拡大、政府主導のデジタル化イニシアチブ、および地域全体に主要な自動化ベンダーが存在することから、2025年には製造業における人工知能市場で最大のシェアを占めると予測されています。

製造業におけるAI市場は、よりスマートなオペレーション、生産効率の向上、意思決定能力の強化に対するニーズの高まりを背景に、急速な拡大を遂げております。自動車、電子機器、航空宇宙、食品・飲料などの業界では、複雑なタスクの自動化、廃棄物の削減、生産品質の向上を目的としてAIを活用しております。

機械学習アルゴリズムの継続的な革新、IoT技術の統合、クラウドベースプラットフォームの導入により、製造業におけるAI導入の新たな機会が開かれております。これらの進歩により、今後数年間で工場全体における大幅な成長とデジタル変革が促進されると予想されます。

アジア太平洋地域の製造業向けAI市場は、中国、日本、韓国、インドなどの国々における急速な産業オートメーション化、拡大するロボティクスエコシステム、スマート工場への多額の投資を背景に、最大の市場シェアを占め、最も速い成長を遂げると予測されています。

デジタルトランスフォーメーション、スマート製造、インダストリー4.0導入に焦点を当てた政府主導の取り組みが、同地域におけるAI統合を加速させています。予測分析、自律システム、リアルタイム監視に対する需要の高まりが、半導体、製薬、重工業などの分野におけるAIの市場存在感を強化しています。

世界の製造業における人工知能市場の動向

推進要因:産業用IoT(IIoT)および接続デバイスの急速な成長は、製造業における人工知能(AI)の活用促進に重要な役割を果たしています。

産業用IoT(IIoT)および接続デバイスの急速な成長は、製造業における人工知能(AI)の活用促進に重要な役割を果たしています。工場全体でより多くの機械、センサー、システムが接続されることで、製造業者は現在、業務のあらゆる部分からリアルタイムデータを収集できるようになりました。この絶え間ないデータの流れが、よりスマートな方法でAIを適用するための基盤となります。

これらの接続デバイスにAIを統合することで、企業は設備やプロセスをリアルタイムで監視でき、潜在的な問題を早期に発見し、故障が発生する前に即座に対応することが可能になります。このアプローチはダウンタイムを最小限に抑えるだけでなく、生産ラインの効率性と信頼性を向上させます。AIシステムはセンサーデータからパターンを分析し、プロセスをリアルタイムで調整することで、品質の一貫性を確保し、廃棄物を削減します。さらに、この統合により、原材料の取り扱いから最終製品の包装に至るまで、製造業者には全工程に対する完全な可視性がもたらされます。この包括的な視点は、意思決定、計画立案、リソース配分の改善に役立ちます。全体として、IIoTとAIの組み合わせは、従来の工場を、変化する需要に迅速に対応し、生産性を全体的に向上させることができる、スマートで適応性の高いシステムへと変革しています。

制約要因:データ品質と可用性の課題が、製造業におけるAIの潜在能力を依然として制限しています。

デジタル技術への投資が増加しているにもかかわらず、データ品質と可用性の課題が、製造業におけるAIの潜在能力を依然として制限しています。AIシステムは、有意義な知見を生み出し複雑な意思決定を自動化するために、大量の正確で一貫性がありタイムリーなデータに大きく依存しています。しかし、多くの製造業者は、レガシー設備、断片化されたITシステム、生産ユニット間で一貫性のないデータ形式といった理由から、クリーンで構造化されたデータを収集するのに困難を抱えています。これによりAIアルゴリズムが情報を正しく解釈できず、信頼性の低い出力や誤った推奨事項が生じるケースが頻発します。

場合によっては、重要な機械データが全く収集されないか、相互通信しない孤立したシステムに保存され、データサイロが生じます。さらに、過去のデータが欠落している場合やデータラベリングが不十分な場合、特に過去のパフォーマンス傾向に基づくトレーニングを必要とする機械学習モデルの有効性が制限される可能性があります。データセキュリティやプライバシーに関する懸念も、特に規制産業において機密情報へのアクセスを制限しています。その結果、多くのAI導入プロジェクトはパイロット段階を超えるのに苦労しています。こうしたデータ関連の課題を克服することは、企業全体でAIアプリケーションを拡大し、よりスマートで迅速、かつ回復力のある製造オペレーションを推進する上で、その真の価値を解き放つために不可欠です。

機会:遠隔操作への注目度が高まる中、複数の製造拠点にわたるリアルタイム最適化と調整のためのAI活用が大幅に増加しています。

遠隔操作への注目度が高まる中、複数の製造拠点におけるリアルタイム最適化と調整のためのAI活用が大幅に増加しています。特に労働力不足、サプライチェーンの混乱、予測不可能な世界的出来事といった状況において、製造業者が業務の柔軟性と回復力を強化しようとする中、遠隔管理機能は戦略的優先事項となっています。AI技術は、あらゆる場所から工場のパフォーマンス、リソース使用状況、生産効率をリアルタイムで可視化することで、この変革を可能にする重要な役割を果たします。AIによる洞察を活用することで、組織は設備の健全性を監視し、プロセスの逸脱を追跡し、異なる施設間で生産負荷をバランスさせることが可能となります。これにより、意思決定者は現場に物理的に立ち会うことなく、リソースをより効率的に配分し、ダウンタイムを削減し、全体的なスループットを向上させることができます。

AIはまた、予知保全や遠隔診断を可能にし、手動介入や高コストなサービス訪問の必要性を低減します。複数拠点での運用において、AIはベストプラクティスと運用パラメータの標準化を支援し、全拠点での一貫性を確保します。さらに、集中管理されたダッシュボードと実用的な分析を提供することで、チーム間の連携強化にも寄与します。リモートおよび分散型製造モデルが拡大を続ける中、AIはシームレスなデータ駆動型意思決定と企業全体の俊敏性を実現する重要な基盤技術となるでしょう。

課題:リアルタイムのAI意思決定フィードバックループの管理難度は、応答性を制限し、厳密に同期された生産ワークフローを混乱させる重大な課題です。

リアルタイムのAI意思決定フィードバックループの管理難度は、応答性を制限し、厳密に同期された生産ワークフローを混乱させる重大な課題です。現代の製造環境では、速度と精度が極めて重要です。AIシステムは、入力データを分析し、意思決定を行い、数秒以内にアクションを開始することが求められます。しかし多くの場合、データ入力、AI分析、実行可能な応答間のフィードバックループは、リアルタイム意思決定を支えるには遅すぎたり断片的であったりします。遅延は、エッジ側の処理能力不足、データストリームの不整合、センサー・制御システム・AIプラットフォーム間の情報伝送におけるネットワーク遅延など、様々な要因で発生します。こうした混乱は、特に設備と工程が相互依存し精密に調整された高度に自動化された環境において、期待されるシステム動作と実際の動作の乖離を引き起こす可能性があります。例えば、AIシステムが温度異常や圧力偏差に迅速に対応できない場合、製品品質の問題や生産停止を招く可能性があります。さらに、リアルタイムフィードバックループは精度を維持するために継続的な調整と監視を必要とし、これがさらなる複雑さを加えます。この課題を克服することは、製造オペレーションにおける動的制御と迅速な最適化というAIの潜在能力を十分に活用するために不可欠です。

製造分野におけるグローバル人工知能市場エコシステム分析

製造分野のAI市場で主要な役割を担う企業には、NVIDIA Corporation(米国)、IBM(米国)、Siemens(ドイツ)、Intel Corporation(米国)、Amazon Web Services, Inc.(米国)が挙げられます。これらの企業は包括的な製品ポートフォリオを有するだけでなく、強力な地理的展開基盤も備えています。市場参入企業は、提携や事業拡大を含む様々な成長戦略を採用し、足場を固めています。製造分野におけるAI市場エコシステムは、世界中の産業・インフラ分野において高度な監視制御・データ収集システムの設計、統合、導入に重要な役割を担う複数の参加企業で構成されています。

用途別では、品質管理セグメントが予測期間中に製造分野におけるAI市場で最も高いCAGR(年平均成長率)と全体的な成長を遂げると見込まれています。

品質管理セグメントは、予測期間中に製造分野におけるAI市場において最も高いCAGRと全体的な成長を遂げると予測されています。製造業者が廃棄物や欠陥を最小限に抑えつつ一貫した製品品質を提供するというプレッシャーに直面する中、AIを活用した品質管理ソリューションは不可欠なものとなりつつあります。手作業による検査や単純なルールベースシステムに大きく依存する従来の検査方法とは異なり、AIはコンピュータービジョンや機械学習などの先進技術を用いたリアルタイムで知的な検査を可能にします。高解像度画像やセンサーデータを分析することで、AIは人間の検査員よりも高い精度と速度で、生産ライン全体にわたる微細な欠陥、逸脱、不一致を検出できます。これにより厳格な品質基準への準拠が確保されるだけでなく、工程の早い段階で欠陥の根本原因を特定し、大規模な手直しやリコールを防止することが可能となります。さらに、AIシステムは新たな品質基準に対して継続的に学習・適応するため、異なる製品や生産環境においても高い拡張性を発揮します。自動化の普及、人件費の上昇、規制の厳しい業界におけるトレーサビリティの必要性が高まる中、品質管理分野におけるAI需要はさらに加速しています。製造業がスマートファクトリーを導入するにつれ、品質管理は今後もAI駆動型イノベーションと投資の最優先領域であり続けるでしょう。

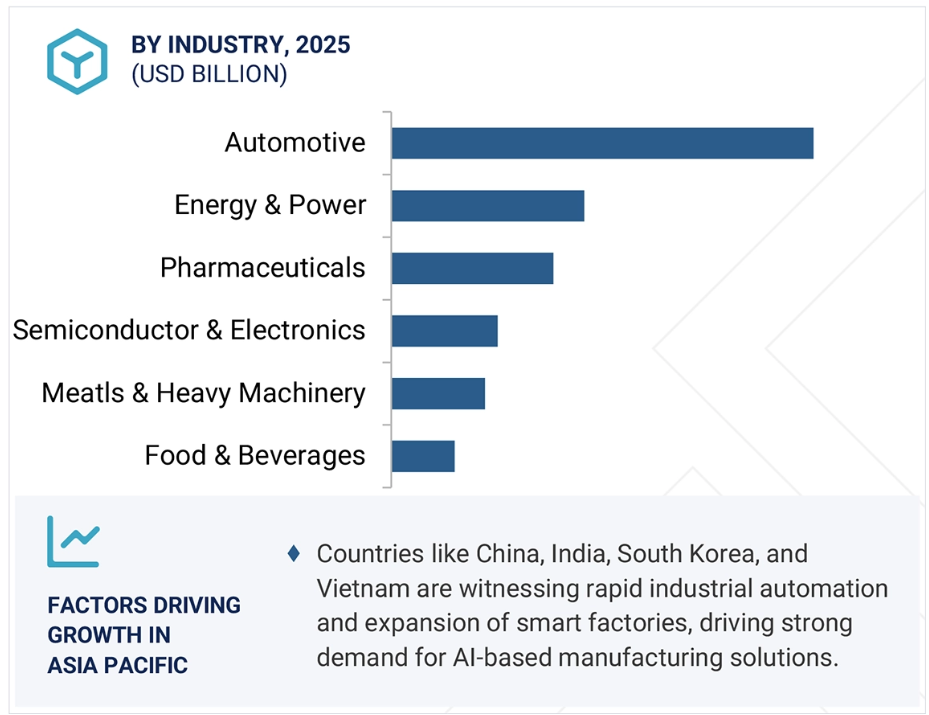

業界別では、自動車産業が製造業向けAI市場で最大のシェアを占めています。

自動車産業は、生産性・精度・競争力向上のためのインテリジェント自動化の急速な導入を背景に、製造分野におけるAI市場の最大シェアを占めています。自動車メーカーは、設計・試作から組立・品質検査に至るバリューチェーン全体でAIを活用し、市場投入期間の短縮、コスト削減、業務効率の向上を図っています。AI搭載ロボットや予知保全システムは反復作業の効率化と予期せぬダウンタイムの最小化に貢献し、高度な分析技術は在庫管理とサプライチェーン連携の最適化を実現しています。

安全、カスタマイズ、性能を重視する同業界は、欠陥検出のためのコンピュータビジョン、プロセス最適化のための機械学習、シミュレーションとテストのためのデジタルツインの導入において先駆的な役割を果たしています。さらに、電気自動車(EV)や自動運転技術への需要の高まりが、AIを活用したスマート製造ソリューションの必要性を一層強めています。研究開発への強力な投資、高い生産量、複雑な組立ラインを背景に、自動車産業はスケーラブルなAIシステムの導入を主導し続け、市場における優位性を強化しています。コネクテッドカー、電気自動車、ソフトウェア定義車両への移行が進むにつれ、自動車製造におけるAIの役割はさらに拡大していくでしょう。

地域別では、予測期間中にアジア太平洋地域が市場を支配すると見込まれます。

アジア太平洋地域は、強力な産業基盤、急速な技術導入、政府主導のスマート製造イニシアチブに支えられ、予測期間中に製造業向けAI市場を最高CAGRで牽引すると見込まれます。中国、日本、韓国、インドなどの国々は、グローバル競争力と生産性向上のため、製造業全体でのデジタルトランスフォーメーションに積極的に投資しています。同地域には世界有数の製造業拠点が集中しており、特に自動車、電子機器、消費財分野ではAI技術の早期導入が進んでいます。アジア太平洋全域で工場運営へのAI統合が加速し、予知保全、リアルタイム工程最適化、知能化品質管理、サプライチェーン自動化を支援しています。また、データサイエンスやエンジニアリング分野の熟練労働力が豊富に存在することに加え、官民双方によるインダストリー4.0技術への大規模投資も同地域の強みです。さらに、現地スタートアップとグローバル技術プロバイダーが連携し、コスト効率化、エネルギー最適化、需要変動といった地域製造業特有の課題に対応したAI駆動型ソリューションを提供しています。デジタルインフラの継続的改善とAIの長期的な利点への認識が高まる中、アジア太平洋地域はAIを活用した製造イノベーションの最前線であり続ける態勢が整っています。

2025-2030年の最大市場シェア

中国が地域で最も成長の速い市場

出典:専門家へのインタビューおよびMarketsandMarkets分析

製造市場における人工知能の最近の動向

- 2025年7月、IBM(米国)は「Granite 3.0」と呼ばれる最先端のAIモデル群を発表しました。これらの新モデルは、企業が様々な業務においてより容易かつ費用対効果の高い形でAIを活用できるよう設計されています。Granite 3.0モデルは、情報の要約、質問への回答、データの分類といったタスクを処理でき、効率性や意思決定の改善に非常に有用です。

- 2024年12月、NVIDIA Corporation(米国)は、AIワークロード最適化能力を強化するため、AIスタートアップのRun:ai(イスラエル)を7億米ドルで買収しました。この買収により、GPUリソース効率の改善と産業オペレーション全体でのAIアプリケーションのよりスマートでスケーラブルな展開が可能となり、製造業向けAI市場に恩恵をもたらすと期待されています。

- 2024年10月、シーメンス(ドイツ)は、AIおよびシミュレーションソフトウェアの世界的リーダーであるアルテア・エンジニアリング(米国)を100億米ドルで買収すると発表しました。この動きにより、強力な設計、シミュレーション、データサイエンスツールがポートフォリオに追加され、シーメンスの産業用ソフトウェア分野におけるリーダーシップが強化されます。本買収は、最も包括的なAI搭載設計・シミュレーションプラットフォームの構築を目指し、シーメンスXceleratorのデジタル機能をさらに強化するものです。アルテアの技術により、シーメンスは製造業向けに、よりスマートな製品開発、迅速なイノベーションサイクル、効率的な運用を提供可能となります。

- 2024年10月、マイクロソフト(米国)とシーメンス(ドイツ)は、マイクロソフトAzure OpenAIサービスをシーメンスの産業ソリューションに統合する戦略的提携を発表しました。この提携は、産業分野全体におけるAI駆動型の変革を加速することを目的としています。シーメンスの自動化・製造分野における専門知識とマイクロソフトの先進的なAI機能を組み合わせることで、企業は強力なクラウドベースのAIツールを利用できるようになります。これらのツールは、複雑な問題の解決、生産性の向上、イノベーションの推進を目的として設計されており、産業オペレーションをよりインテリジェントで、接続性が高く、効率的なものへと導きます。

- 2024年9月、インテル(米国)はGaudi 3 AIアクセラレータを発表しました。これは大規模AIワークロードの効率向上を目的とした高性能チップです。大容量メモリと高速データ転送機能を備えたGaudi 3は、主要なAIツールやプラットフォームをサポートするよう最適化されています。IBM Cloudとの統合により性能とコスト効率が向上し、AI運用を拡大しようとする企業にとって魅力的なソリューションとなっています。この発表は、インテルがAIインフラの進化を推進し、あらゆる産業においてよりスマートで高速、かつ手頃な価格のAIコンピューティングを実現するという取り組みを強化するものです。

主要市場プレイヤー

製造業向け人工知能市場のトップ企業一覧

以下の企業が製造業向け人工知能市場を主導しています:

NVIDIA Corporation (US)

Siemens (Germany)

IBM (US)

Intel Corporation (US)

GE Vernova (US)

Google (US)

Micron Technology, Inc (US)

Microsoft (US)

Amazon Web Services, Inc (US)

Rockwell Automation (US)

ABB (Switzerland)

Honeywell International Inc. (US)

Cisco Systems, Inc. (US)

Hewlett Packard Enterprise Development LP (US)

SAP SE (Germany)

Mitsubishi Electric Corporation (Japan)

Oracle (US)

Dassault Systèmes (France)

Sight Machine ( US)

Progress Software Corporation (US)

Aquant (US)

Bright Machines, Inc. (US)

Avathon, Inc. (US)

Zebra Technologies Corp. (US)

表2 エコシステムにおける企業の役割 68

表3 製造市場における人工知能への各要因の影響 71

表4 上位3アプリケーションの購買プロセスへのステークホルダーの影響(%) 73

表4 主要3アプリケーションにおける購買プロセスへのステークホルダーの影響度(%) 73

表5 主要3アプリケーションの主要購買基準 74

表6 主要プレイヤーが提供するプロセッサータイプの価格帯、2024年(米ドル) 82

表7 地域別GPU平均販売価格の推移、2021~2024年(米ドル) 82表8 主要GPUメーカー別平均販売価格(米ドル) 83 (米ドル) 82

表7 地域別GPU平均販売価格推移、2021–2024年 (米ドル) 82

表8 地域別FPGA平均販売価格推移、2021–2024年 (米ドル) 83

表9 HSコード8471準拠製品の輸入データ(国別)

2020–2024年(10億米ドル) 85

表10 HSコード8471準拠製品の輸出データ(国別、2020-2024年)(10億米ドル) 86

表11 製造分野における人工知能市場:

イノベーションと特許登録、2023–2024年 88

表12 製造業における人工知能市場:

カンファレンスおよびイベント 90

表13 北米:規制機関、政府機関、

その他の組織の一覧 91

表14 欧州:規制機関、政府機関、

その他の組織の一覧 91

表15 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 92

表16 その他の地域:規制機関、政府機関、その他の組織の一覧 92

表17 米国調整済み相互関税率 93

表17 米国調整済み相互関税率 93

表18 製造分野における人工知能市場、提供形態別、

2021–2024年(百万米ドル) 105

表19 製造分野における人工知能市場、提供形態別、

2025年~2030年(百万米ドル) 105

表20 製造分野における人工知能市場、ハードウェアタイプ別、2021年~2024年(百万米ドル) 106

表21 製造分野における人工知能市場、ハードウェアタイプ別、2025年~2030年(百万米ドル) 106

表22 製造分野における人工知能市場、ソフトウェアタイプ別、2021年~2024年(百万米ドル) 110

表23 製造分野における人工知能市場、ソフトウェアタイプ別、2025年~2030年(百万米ドル) 110

表24 AIソリューション:製造分野における人工知能市場、

導入形態別、2021年~2024年(百万米ドル) 111

表25 AIソリューション:製造分野における人工知能市場、

導入タイプ別、2025年~2030年(百万米ドル) 111

表26 製造分野における人工知能市場:AIプラットフォームタイプ別、2021年~2024年(百万米ドル) 112

表27 製造分野における人工知能市場:AIプラットフォームタイプ別、2025年~2030年 (百万米ドル) 113

表28 製造業向け人工知能市場、サービスタイプ別、

2021–2024年(百万米ドル) 114

表29 製造業向け人工知能市場、サービスタイプ別、

2025–2030年(百万米ドル) 114

表30 製造業向け人工知能市場、技術別、

2021–2024年(百万米ドル) 118

表31 製造分野における人工知能市場、技術別、

2025–2030年(百万米ドル) 118

表32 製造分野における人工知能市場、機械学習タイプ別、2021年~2024年(百万米ドル) 119

表33 製造分野における人工知能市場、機械学習タイプ別、2025年~2030年(百万米ドル) 119

表34 機械学習:製造分野における人工知能市場、

用途別、2021年~2024年(百万米ドル) 119

表35 機械学習:製造分野における人工知能市場、

用途別、2025年~2030年(百万米ドル) 120表36 自然言語処理:製造分野における人工知能市場、用途別、2021年~2024年(百万米ドル) 123

表37 自然言語処理:製造分野における人工知能市場、用途別、2025年~2030年(百万米ドル) 123

表38 製造市場における人工知能:コンテキスト認識コンピューティングタイプ別、2021年~2024年(百万米ドル) 124

表39 製造分野における人工知能市場:コンテキスト認識コンピューティングタイプ別、2025年~2030年(百万米ドル) 125

表40 コンテキスト認識コンピューティング:製造分野における人工知能市場、用途別、2021年~2024年(百万米ドル) 125

表41 コンテキスト認識コンピューティング: 製造分野における人工知能市場:用途別、2025年~2030年(百万米ドル) 125

表42 コンピュータビジョン:製造分野における人工知能市場、

用途別、2021年~2024年 (百万米ドル) 126

表43 コンピュータビジョン:製造分野における人工知能市場、

用途別、2025年~2030年(百万米ドル) 127

表44 生成AI:製造業における人工知能市場、

用途別、2021年~2024年(百万米ドル) 128

表45 生成AI:製造業における人工知能市場、

用途別、2025年~2030年(百万米ドル) 128

表46 製造分野における人工知能市場、用途別、

2021年~2024年(百万米ドル) 131

表47 製造分野における人工知能市場、用途別、

2025–2030年(百万米ドル) 131

表48 在庫最適化:製造分野における人工知能市場、技術別、2021年~2024年(百万米ドル) 132

表49 在庫最適化:製造分野における人工知能市場、技術別、2025年~2030年(百万米ドル) 133

表50 予知保全および機械検査:製造分野における人工知能市場、技術別、2021年~2024年(百万米ドル) 133

表51 予知保全・機械検査:製造分野における人工知能、技術別、2025年~2030年(百万米ドル) 134

表52 生産計画:製造における人工知能市場、技術別、2021年~2024年(百万米ドル) 135

表53 生産計画:製造分野における人工知能市場、技術別、2025年~2030年(百万米ドル) 135

表54 フィールドサービス:製造分野における人工知能市場、

技術別、2021年~2024年(百万米ドル) 136

表55 フィールドサービス:製造分野における人工知能市場、

技術別、2025年~2030年(百万米ドル) 136

表56 再生利用:製造分野における人工知能市場、

技術別、2021年~2024年(百万米ドル) 137

表57 再生:製造分野における人工知能市場、

技術別、2025年~2030年(百万米ドル) 137

表58 品質管理:製造分野における人工知能市場、

技術別、2021年~2024年(百万米ドル) 138

表59 品質管理:製造分野における人工知能市場、

技術別、2025年~2030年 (百万米ドル) 138

表60 サイバーセキュリティ:製造分野における人工知能市場、

技術別、2021年~2024年(百万米ドル) 139

表61 サイバーセキュリティ:製造分野における人工知能市場、

技術別、2025年~2030年 (百万米ドル) 140

表62 産業用ロボット:製造分野における人工知能市場、

技術別、2021年~2024年(百万米ドル) 141

表63 産業用ロボット:製造分野における人工知能市場、

技術別、2025年~2030年(百万米ドル) 141

表64 製造業における人工知能市場、産業別、

2021年~2024年(百万米ドル) 144

表65 製造業における人工知能市場、産業別、

2025年~2030年 (百万米ドル) 144

表66 自動車:製造分野における人工知能市場、

地域別、2021年~2024年(百万米ドル) 145

表67 自動車:製造分野における人工知能市場、

地域別、2025年~2030年(百万米ドル) 146

表68 自動車:製造分野における人工知能市場、

北米、国別、2021年~2024年(百万米ドル) 146

表69 自動車:北米における製造分野の人工知能市場、国別、2025年~2030年

(百万米ドル) 146

表70 自動車産業:欧州における製造分野の人工知能市場、国別、2021年~2024年(百万米ドル) 147

表 71 自動車:欧州における製造市場向け人工知能、国別、2025年~2030年(百万米ドル) 147

表72 自動車:アジア太平洋地域における製造分野の人工知能市場

国別、2021年~2024年(百万米ドル) 148

表73 自動車:アジア太平洋地域における製造分野の人工知能市場

アジア太平洋地域、国別、2025年~2030年(百万米ドル) 148

表74 自動車:製造分野における人工知能市場、ROW地域、

地域別、2021–2024年(百万米ドル) 149

表75 自動車:製造分野における人工知能市場、

地域別、2025–2030年(百万米ドル) 149

表76 エネルギー・電力:製造分野における人工知能市場、

地域別、2021年~2024年(百万米ドル) 150

表77 エネルギー・電力:製造分野における人工知能市場、地域別、2025年~2030年(百万米ドル) 150

表78 エネルギー・電力:北米における製造業向け人工知能市場、国別、2021年~2024年(百万米ドル) 150

表79 エネルギー・電力:北米における製造分野の人工知能市場、国別、2025年~2030年(百万米ドル) 151

表80 エネルギー・電力:欧州における製造分野の人工知能市場、国別、2021年~2024年(百万米ドル) 151

表81 エネルギー・電力:欧州における製造分野の人工知能市場(国別、2025年~2030年、百万米ドル) 151

表82 エネルギー・電力:アジア太平洋地域の製造分野における人工知能市場、国別、2021年~2024年(百万米ドル) 152

表83 エネルギー・電力:アジア太平洋地域における製造向け人工知能市場、国別、2025年~2030年(百万米ドル) 152

表84 エネルギー・電力: 製造分野における人工知能市場:地域別、2021年~2024年(百万米ドル) 153

表85 エネルギー・電力:製造分野における人工知能市場:地域別、2025年~2030年 (百万米ドル) 153

表86 医薬品:製造分野における人工知能市場、

地域別、2021年~2024年(百万米ドル) 154

表87 医薬品:製造における人工知能市場、地域別、2025年~2030年(百万米ドル) 154

表88 医薬品:北米における製造分野の人工知能市場、国別、2021年~2024年(百万米ドル) 155

表89 医薬品:北米における製造分野の人工知能市場、国別、2025年~2030年(百万米ドル) 155

表90 医薬品:欧州における製造分野の人工知能市場、国別、2021年~2024年 (百万米ドル) 155

表 91 医薬品:欧州における製造分野の人工知能市場、国別、2025年~2030年 (百万米ドル) 156

表 92 医薬品:アジア太平洋地域における製造分野の人工知能市場、国別、2021年~2024年 (百万米ドル) 156

表93 医薬品:アジア太平洋地域における製造分野の人工知能市場、国別、2025年~2030年(百万米ドル) 157

表94 医薬品:人工知能(AI)を活用した製造市場(ROW地域別、2021年~2024年)(百万米ドル) 157

表95 医薬品:人工知能(AI)を活用した製造市場(ROW地域別、2025年~2030年) (百万米ドル) 158

表96 金属・重機械:製造分野における人工知能市場、地域別、2021–2024年(百万米ドル) 159

表97 金属・重機械: 製造における人工知能市場、地域別、2025年~2030年(百万米ドル) 159

表98 金属・重機械:北米における製造分野の人工知能市場、国別、2021年~2024年(百万米ドル) 159

表99 金属・重機械:北米における製造用人工知能市場、国別、2025 –2030年(百万米ドル) 159

表100 金属・重機械:欧州における製造分野の人工知能市場、国別、2021–2024年(百万米ドル) 160

表101 金属・重機械:欧州における製造分野の人工知能市場、国別、2025年~2030年(百万米ドル) 160

表102 金属・重機械:アジア太平洋地域における製造向け人工知能市場、国別、2021年~2024年 (百万米ドル) 161

表103 金属・重機械:アジア太平洋地域における製造用人工知能市場、国別、2025年~2030年(百万米ドル) 161

表104 金属・重機械:地域別、2021-2024年の製造分野における人工知能市場(百万米ドル) 162

表 105 金属・重機械:地域別人工知能(AI)製造市場(2025年~2030年) (百万米ドル) 162

表106 半導体・電子機器:製造分野における人工知能市場、地域別、2021-2024年(百万米ドル) 163

表107 半導体・エレクトロニクス:製造分野における人工知能市場、地域別、2025–2030年(百万米ドル) 163

表108 半導体・エレクトロニクス:北米における製造分野の人工知能市場、国別、2021年~2024年(百万米ドル) 163

表109 半導体・エレクトロニクス:北米における製造分野の人工知能(AI)市場、国別、2025年~2030年 (百万米ドル) 164

表110 半導体・エレクトロニクス:欧州における製造分野の人工知能市場、国別、 2021–2024年(百万米ドル) 164

表111 半導体・エレクトロニクス:欧州における製造分野の人工知能市場、国別、2025–2030年 (百万米ドル) 164

表112 半導体・電子機器:アジア太平洋地域における製造分野の人工知能市場、国別、2021年~2024年(百万米ドル) 165

表 113 半導体・エレクトロニクス:アジア太平洋地域における製造分野の人工知能市場、国別、2025年~2030年 (百万米ドル) 165

表 114 半導体・エレクトロニクス:地域別、2021-2024 年の ROW における製造市場向け人工知能 (百万米ドル) 166

表115 半導体・電子機器:地域別人工知能製造市場(2025年~2030年) (百万米ドル) 166

表116 食品・飲料:製造分野における人工知能市場、

地域別、2021–2024年(百万米ドル) 167

表117 食品・飲料: 製造分野における人工知能市場、

地域別、2025–2030年(百万米ドル) 167

表118 食品・飲料:北米における製造分野の人工知能市場、国別、2021–2024年 (百万米ドル) 168

表119 食品・飲料:北米における製造分野の人工知能市場、国別、2025年~2030年(百万米ドル) 168

表120 食品・飲料:欧州における製造分野の人工知能市場(国別、2021年~2024年)(百万米ドル) 168

表121 食品・飲料:欧州における製造分野の人工知能市場、国別、2025年~2030年(百万米ドル) 169

表122 食品・飲料:アジア太平洋地域における製造用人工知能市場(国別、2021年~2024年、百万米ドル) 169

表123 食品・飲料:アジア太平洋地域における製造分野の人工知能市場、国別、2025年~2030年(百万米ドル) 170

表124 食品・飲料:中東・アフリカ地域における製造用人工知能市場、地域別、2021年~2024年(百万米ドル) 170

表125 食品・飲料:地域別人工知能製造市場(2025-2030年、百万米ドル) 170

表126 その他産業:地域別人工知能製造市場

(2021-2024年、百万米ドル) 171表127 その他産業:地域別人工知能製造市場 2021–2024年(百万米ドル) 171

表127 その他産業:製造分野における人工知能市場、

地域別、2025–2030年(百万米ドル) 172

表128 その他の産業:北米における製造分野の人工知能市場、国別、2021–2024年(百万米ドル) 172

表129 その他の産業:北米における製造分野の人工知能市場、国別、2025年~2030年(百万米ドル) 172

表130 その他の産業: 欧州における製造分野の人工知能市場、国別、2021年~2024年(百万米ドル) 173

表131 その他の産業:欧州における製造分野の人工知能市場、国別、2025年~2030年 (百万米ドル) 173

表132 その他の産業:アジア太平洋地域における製造分野の人工知能市場、国別、 2021–2024年(百万米ドル) 174

表133 その他の産業:アジア太平洋地域における製造分野の人工知能市場、国別、2025–2030年(百万米ドル) 174

表134 その他の産業:地域別、2021-2024年のROWにおける製造業向け人工知能市場規模(百万米ドル) (百万米ドル) 175

表135 その他産業:地域別、2025~2030年の製造分野における人工知能市場(百万米ドル) 175

表136 製造分野における人工知能市場、地域別、

2021–2024年(百万米ドル) 178

表137 製造分野における人工知能市場、地域別、

2025–2030年 (百万米ドル) 178

表138 北米:製造分野における人工知能市場、

国別、2021年~2024年(百万米ドル) 180

表139 北米:製造分野における人工知能市場、

国別、2025–2030年(百万米ドル) 181

表140 北米:製造業における人工知能市場、

産業別、2021–2024年(百万米ドル) 181

表141 北米:製造業における人工知能市場、

産業別、2025年~2030年(百万米ドル) 181

表142 米国:製造業における人工知能市場、産業別、

2021年~2024年(百万米ドル) 182

表143 米国:製造業における人工知能市場、産業別、

2025–2030年(百万米ドル) 183

表144 カナダ:製造業における人工知能市場、産業別、2021–2024年(百万米ドル) 184

表145 カナダ:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 184

表146 メキシコ: 製造業における人工知能市場、産業別、2021年~2024年(百万米ドル) 185

表147 メキシコ:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 185

表148 欧州:製造分野における人工知能市場、国別、2021年~2024年(百万米ドル) 188

表149 欧州:製造分野における人工知能市場、国別、2025年~2030年 (百万米ドル) 188

表150 欧州:製造業における人工知能市場、産業別、2021年~2024年(百万米ドル) 189

表151 欧州: 製造業における人工知能市場、産業別、2025–2030年(百万米ドル) 189

表152 ドイツ:製造業における人工知能市場、産業別、2021–2024年(百万米ドル) 190

表153 ドイツ:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 190

表154 英国:製造業における人工知能市場、産業別、

2021–2024年(百万米ドル) 191

表155 英国:製造業における人工知能市場、産業別、

2025–2030年(百万米ドル) 192

表156 フランス:製造業における人工知能市場、産業別、2021年~2024年(百万米ドル) 193

表157 フランス:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 193

表158イタリア:製造業における人工知能市場、産業別、2021年~2024年(百万米ドル)194

表159 イタリア:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 194

表160 ポーランド:製造業における人工知能市場、産業別、2021年~2024年 (百万米ドル) 195

表161 ポーランド:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 196

表162 スペイン:製造業における人工知能市場、産業別、2021年~2024年(百万米ドル) 197

表163 スペイン:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 197

表164 北欧諸国:製造業における人工知能市場、産業別、2021年~2024年 (百万米ドル) 198

表 165 北欧:製造業における人工知能市場、産業別、2025年~2030年 (百万米ドル) 198

表166 欧州その他地域:製造業における人工知能市場、

産業別、2021年~2024年 (百万米ドル) 199

表167 欧州その他地域:製造業における人工知能市場、

産業別、2025年~2030年(百万米ドル) 200

表168 アジア太平洋地域:製造業向け人工知能市場、

国別、2021年~2024年(百万米ドル) 202

表169 アジア太平洋地域:製造分野における人工知能市場、

国別、2025年~2030年(百万米ドル) 202

表170 アジア太平洋地域: 製造業向け人工知能市場、

産業別、2021年~2024年(百万米ドル) 203

表171 アジア太平洋地域: 製造業における人工知能市場、

産業別、2025年~2030年(百万米ドル) 203

表172 中国:製造業における人工知能市場、産業別、2021年~2024年(百万米ドル) 204

表173 中国:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 204

表174 日本:製造業における人工知能市場、業種別、2021年~2024年(百万米ドル) 205

表175 日本:製造業における人工知能市場、業種別、2025年~2030年 (百万米ドル) 206

表176 韓国:製造業向け人工知能市場、

産業別、2021年~2024年(百万米ドル) 207

表177 韓国:製造業における人工知能市場、

産業別、2025年~2030年 (百万米ドル) 207

表178 インド:製造業における人工知能市場、産業別、2021年~2024年 (百万米ドル) 208

表179 インド:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 208

表180 オーストラリア:製造業における人工知能市場、

産業別、2021年~2024年(百万米ドル) 209

表181 オーストラリア:製造業における人工知能市場、

産業別、2025年~2030年(百万米ドル) 210

表182 マレーシア:製造業における人工知能市場、業種別、2021年~2024年(百万米ドル) 211

表183 マレーシア:製造業における人工知能市場、業種別、2025年~2030年(百万米ドル) 211

表184 タイ:製造業における人工知能市場、業種別、2021年~2024年 (百万米ドル) 212

表185 タイ:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 212

表186 インドネシア:製造業における人工知能市場、

業種別、2021年~2024年(百万米ドル) 213

表187 インドネシア:製造業における人工知能市場、

産業別、2025年~2030年(百万米ドル) 214

表188 ベトナム:製造業における人工知能市場、産業別、2021年~2024年(百万米ドル) 215

表189 ベトナム: 製造業向け人工知能市場、産業別、2025年~2030年(百万米ドル) 215

表190 アジア太平洋地域その他:製造業向け人工知能市場、

産業別、2021年~2024年 (百万米ドル) 216

表191 アジア太平洋地域その他:製造業向け人工知能市場、

産業別、2025年~2030年(百万米ドル) 217

表192 行:製造分野における人工知能市場、地域別、

2021–2024年(百万米ドル) 217

表193 ROW:製造分野における人工知能市場、地域別、

2025–2030年(百万米ドル) 218

表194 ROW:製造分野における人工知能市場、産業別、2021–2024年 (百万米ドル) 218

表195 行:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 218

表196 中東地域:製造分野における人工知能市場、

国別、2021年~2024年(百万米ドル) 219

表197 中東地域:製造分野における人工知能市場、国別、2025年~2030年(百万米ドル) 219

表198 中東:製造業における人工知能市場、

産業別、2021年~2024年(百万米ドル) 220

表199 中東:製造業における人工知能市場、

産業別、2025年~2030年(百万米ドル) 220

表200 アフリカ:製造分野における人工知能市場、国別、2021年~2024年(百万米ドル) 223

表201 アフリカ:製造分野における人工知能市場、国別、2025年~2030年(百万米ドル) 223

表202 アフリカ: 製造業における人工知能市場、産業別、2021年~2024年(百万米ドル) 223

表203 アフリカ:製造業における人工知能市場、産業別、2025年~2030年(百万米ドル) 224

表204 南米:製造分野における人工知能市場、

国別、2021年~2024年(百万米ドル) 225

表205 南米:製造分野における人工知能市場、

国別、 2025–2030年(百万米ドル) 225

表206 南米:製造業向け人工知能市場、

産業別、2021–2024年(百万米ドル) 226

表207 南米:製造業における人工知能市場、

産業別、2025年~2030年(百万米ドル) 226

表208 AIソリューション/サービスプロバイダーが採用した戦略の概要、2023年1月~2025年7月 228

表209 製造分野における人工知能市場シェア分析、2024年 232

表210 製造分野における人工知能市場:地域別展開状況 239

表211 製造業向け人工知能市場:産業別分布 239

表212 製造業向け人工知能市場:提供内容別分布 240

表213 製造分野における人工知能市場:技術別分布 241

表214 製造分野における人工知能市場:用途別分布 241

表215 製造分野における人工知能市場:

主要スタートアップ/中小企業一覧 244

表216 製造業における人工知能市場:

主要スタートアップ/中小企業の競争力ベンチマーク 245

表217 製造業における人工知能市場:

製品リリース状況、 2023年1月~2025年7月 246

表218 製造業における人工知能市場:

取引件数、2023年1月~2025年7月 250

表219 製造市場における人工知能:

拡張事例、2023年1月~2025年7月 257

表220 NVIDIA株式会社:企業概要 258

表221 NVIDIA株式会社:提供製品・ソリューション・サービス 260

表222 NVIDIA株式会社:製品発表 260

表223 NVIDIA株式会社:取引実績 261

表224 IBM:企業概要 264

表225 IBM:提供製品・ソリューション・サービス 265

表226 IBM:製品発表 266

表227 IBM:取引事例 267

表228 シーメンス:企業概要 270

表229 シーメンス:提供製品・ソリューション・サービス 271

表230 シーメンス:製品発表 272

表231 シーメンス:取引事例 273

表232 ABB:事業概要 275

表233 ABB:提供製品・ソリューション・サービス 276

表234 ABB:取引実績 277

表235 ハネウェル・インターナショナル社:事業概要 279

表236 ハネウェル・インターナショナル社:提供製品・ソリューション・サービス 280

表237 ハネウェル・インターナショナル社:製品発表 281

表238 GEバーノバ:会社概要 282

表239 GEバーノバ:提供製品・ソリューション・サービス 283

表240 GEバーノバ:新製品発表 284

表241 グーグル合同会社:会社概要 285

表242 グーグル合同会社:提供製品・ソリューション・サービス 287

表243 マイクロソフト:会社概要 288

表244 マイクロソフト:提供製品・ソリューション・サービス 289

表245 マイクロソフト:製品発表 290

表246 マイクロソフト:取引実績 290

表247 マイクロソフト:事業拡大 291

表248 マイクロン・テクノロジー社:会社概要 292

表249 マイクロン・テクノロジー社:提供製品・ソリューション・サービス 293

表250 マイクロン・テクノロジー社:製品発売 294

表251 マイクロン・テクノロジー社:事業拡大 294

表252 インテル株式会社:会社概要 295

表253 インテル株式会社:提供製品・ソリューション・サービス 296

表254 インテル株式会社:製品発表 297

表255 インテル株式会社:取引事例 298

表256 アマゾン ウェブ サービス株式会社:会社概要 299

表257 アマゾン ウェブ サービス株式会社:提供製品・ソリューション・サービス 301

表258 アマゾン ウェブ サービス株式会社:製品発表 301

表259 アマゾン ウェブ サービス株式会社:取引 302

表260 ロックウェル オートメーション:事業概要 303

表261 ロックウェル オートメーション: 提供製品・ソリューション・サービス 305

表262 ロックウェル・オートメーション:取引実績 305

表263 SAP SE:事業概要 306

表264 SAP SE:提供製品・ソリューション・サービス 307

表265 SAP SE:取引実績 308

表266 オラクル:事業概要 309

表267 オラクル:提供製品・ソリューション・サービス 310

表268 三菱電機株式会社:事業概要 311

表269 三菱電機株式会社:

提供製品・ソリューション・サービス 312

表270 PTC:事業概要 313

表271 PTC:提供製品・ソリューション・サービス 314

表272 PTC:製品リリース 315

表273 PTC:取引実績 315

表274 シュナイダーエレクトリック:事業概要 316

表275 シュナイダーエレクトリック:提供製品・ソリューション・サービス 318

表276 シュナイダーエレクトリック:取引実績 318

表277 シスコシステムズ:企業概要 319

表 278 ヒューレット・パッカード エンタープライズ ディベロップメント LP:企業概要 320

表 279 ダッソー・システムズ:企業概要 321

表280 プログレス・ソフトウェア・コーポレーション:会社概要 322

表281 ゼブラ・テクノロジーズ・コーポレーション:会社概要 323

表282 ユーテック・ロボティクス・コーポレーション:会社概要 324

表283 アクアント:企業概要 324

表284 ブライト・マシーンズ社:企業概要 325

表285 アバソン:企業概要 326

表286 サイト・マシーン:企業概要 327

| ※参考情報 人工知能(AI)は、製造業において革命的な変化をもたらしています。製造業でのAIとは、生産プロセスの最適化、品質管理、在庫管理、設備メンテナンスなど、様々な分野で利用されるデータ駆動型の技術を指します。主に機械学習や深層学習を用い、製造における業務効率や生産性を向上させるために活用されています。 まず、AIの種類について説明します。AIは大きく分けて、弱いAIと強いAIに分類されます。製造業で主に使用されるのは、弱いAIです。これは特定のタスクに特化したAIであり、製造プロセスの自動化やデータ解析において重要な役割を果たします。例えば、予測分析や画像認識などが含まれます。一方、強いAIは人間と同等の判断能力を持つとされる理論的な存在で、現在の技術では実現されていません。 次に、AIの用途を見ていきます。製造業におけるAIの主な用途には、製品設計、製造プロセスの最適化、設備管理、品質検査、需給予測などがあります。例えば、製品設計においては、AIを利用して顧客のニーズを分析し、最適なデザインを提案することができます。また、製造プロセスの最適化では、リアルタイムデータを収集して分析し、生産効率を向上させるための調整を行います。 設備管理においては、AIは予知保全に利用されます。センサーから得られたデータを基に、設備の故障を予測し、メンテナンスを事前に行うことができるのです。これにより、ダウンタイムを最小限に抑えることが可能となります。 品質検査に関しては、画像認識技術を用いて不良品を自動的に検出するシステムが増えています。AIによる画像解析は、人間の目よりも高精度で、迅速な検査を実現します。これにより、製品の品質が向上し、顧客の満足度も高まります。 需給予測では、過去のデータを使って未来の需要を予測し、在庫管理を最適化します。AIのアルゴリズムは、季節変動や市場トレンドなどの要因を考慮に入れ、より正確な予測を提供します。これにより、過剰在庫や欠品を防ぎ、コスト削減に寄与します。 次に、製造業に関連する技術について触れます。AIの基本技術としては、機械学習、深層学習、自然言語処理などがあります。機械学習は、データからパターンを学習し、予測を行う手法です。深層学習は、その中でも特に大規模なデータセットを利用できる手法で、画像認識や音声認識において優れた性能を発揮します。 また、IoT(モノのインターネット)との連携も重要です。IoTデバイスによって収集されたリアルタイムデータをAIが分析することで、より効果的に製造プロセスを管理することができます。さらに、データ分析プラットフォームやクラウドコンピューティング技術も、AIの活用を支える重要な要素です。 製造業におけるAIの利点は多岐にわたります。効率の向上、コスト削減、品質の改善はもちろんのこと、企業の競争力を高める要因ともなります。さらに、AIを活用することで、人的資源の負担を軽減し、従業員がより価値の高い業務に集中できる環境を整えることが可能になります。 ただし、AIの導入には一定の課題も存在します。データの収集と整備、システムの統合、導入にかかる費用などの面でのハードルがあります。さらに、人的トレーニングやAIに対する理解を深めるための教育も重要です。 今後の製造業は、AI技術の進化と共に、さらなるパフォーマンス向上が期待されています。特に、新素材の開発や持続可能な生産プロセスに関する研究の進展が、AIの導入をますます促進するでしょう。AIの力を借りることで、よりスマートで効率的な製造業が実現し、持続可能な未来につながることが期待されています。 |