例えば、2025年3月、米国を拠点とする研究チームは、マイクロ流体技術に基づく分析手法を導入し、検出精度と正確性を向上させました。この技術は、医薬品、環境検査、食品安全性など幅広い分野での応用可能性を秘め、化学分析の革命をもたらすと期待されています。マイクロ流体技術は、血糖値の測定、感染の検出、ドライアイ症の診断、血管内皮成長因子(VEGF)レベルの評価など、多様な分野で効果的に活用されています。これらの応用は、今後数年間で市場成長にポジティブな影響を与えると予想されています。

診断医療におけるマイクロ流体の進歩と採用

病院費の増加と患者の再診頻度の増加により、効率的な診断装置の需要が高まっています。在宅血糖値モニタリングなどの病院前診断ソリューションは、通院回数や入院日数の削減に貢献しています。主要業界企業がポイントオブケア(POC)製品を発売したことで、疾患の早期発見と患者の治療成績の向上が可能になりました。技術の進歩に伴い、企業は低侵襲サンプリング、精度の向上、迅速な処理時間などの機能によって自社製品を差別化し、体外診断(IVD)市場の成長に大きく貢献しています。

アボット、ロシュ、ダナハーなどの大手企業は、性能と使いやすさを向上させるため、マイクロ流体技術を診断プラットフォームに積極的に統合しています。デジタルマイクロ流体も有望な分野として台頭しており、複数の企業がその開発に投資しています。例えば、2022年8月、HORIBA は SigTuple と提携し、インド亜大陸における AI 駆動のデジタル病理ソリューション「AI100」の展開を加速することになりました。このプラットフォームは、ロボット工学、人工知能、クラウドコンピューティング、マイクロ流体技術を統合し、手頃な価格で高品質の診断ソリューションを提供します。

COVID-19パンデミックは、マイクロ流体技術の採用をさらに加速させました。コンパクトで迅速な検査を可能にするポイントオブケア検査(PoCT)デバイスは、適切な時期に正確な疾患検出に不可欠となりました。マイクロ流体技術を活用したPoCTソリューションは、優れた感度、特異性、および診断時間の短縮を示しています。その結果、複数のメーカーが緊急の検査ニーズに対応するため、マイクロ流体技術に基づく診断キットを発売しました。例えば、2021年10月、LumiraDxはインドのCDSCOからCOVID-19抗原検査キットの緊急使用承認(EUA)を取得し、パンデミック対応と公衆衛生診断におけるマイクロ流体技術の役割が拡大していることを示しました。

マイクロ流体技術の進歩

マイクロ流体デバイスの需要拡大は、小容量のサンプル分析、試薬の廃棄削減、貴重なサンプルの保存能力に起因しています。病院の医療費増加と、自宅での血糖値測定など院前診断ソリューションへのシフトが、診断装置の需要を後押ししています。さらに、ポイントオブケア(POC)製品の開発と早期疾患診断への注力は、病院訪問の必要性を減らす要因となっています。例えば、2024年2月、トロントの学術病院ネットワークは、医療応用と診断向けの革新的なマイクロ流体技術の開発を目的として、マイクロ流体デバイス研究センターと提携しました。技術が進歩する中、市場プレイヤーは最小侵襲的手術、精度、速度などの特徴で製品を差別化し、これらは体外診断市場に確認され、利益をもたらしています。

マイクロ流体デバイスが研究や診断の多様な分野で浸透する中、業界プレイヤーは潜在的な市場シェアを獲得するため、先進技術を導入しています。多くの企業がデバイスを試験中で、商業化が期待されています。例えば、2025年3月、MicroLight3DとEden Techは、マイクロ流体技術の進展を目的とした戦略的提携を締結しました。この提携は、医療機器向けの革新的なソリューション開発を通じ、診断と治療の精度向上を目指し、マイクロ流体業界の需要をさらに拡大するものです。

さらに、ラボオンチップ技術向けのマイクロ流体センサーの進展が、マイクロ流体市場の成長を後押ししています。例えば、2025年1月、Electropagesは、ラボオンチップ技術向けのマイクロ流体センサーの進展を特集した記事を掲載しました。これらのセンサーは、マイクロメートル級の薄膜チャンネル、バルブ、ミキサー、ポンプを統合し、精密な流体制御と測定を可能にします。これらの技術がさらに進化するにつれ、医療や科学の多様な応用分野において、効率性、精度、アクセス性の向上に貢献する可能性があります。

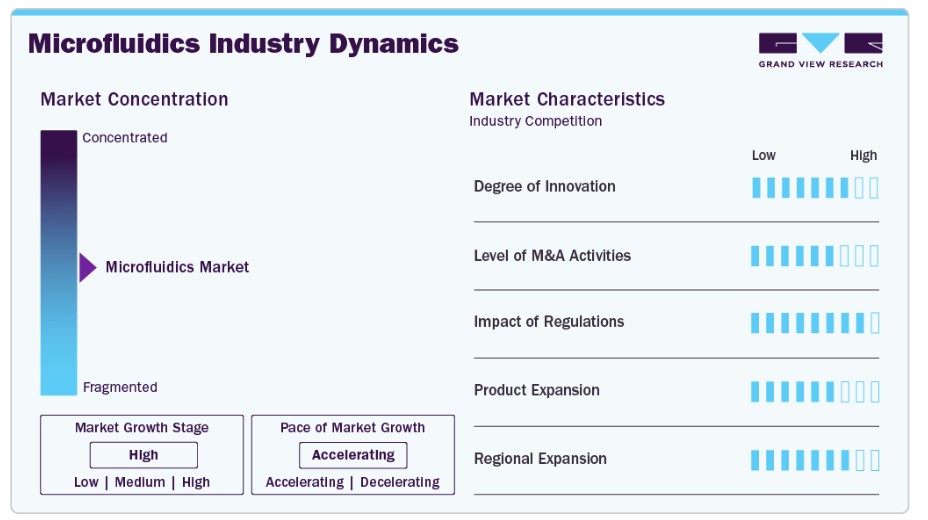

市場集中度と特徴

マイクロ流体業界は、AI搭載システム、デジタルマイクロ流体、モジュール式プラットフォーム、ウェアラブルセンサーなど、新たな技術革新と新技術の導入により、医療、バイオテクノロジー、環境監視分野におけるマイクロ流体システムの新たな用途を創出しています。例えば、2025年5月、中国の研究者は、希少粒子濃縮のために音響、光学、電気的方法を統合したマイクロ流体システムを発表しました。これらの技術の統合は、粒子操作と分析の伝統的な制限を克服し、バイオサイエンスや環境モニタリング分野での応用に向けた堅牢なソリューションを提供しています。

マイクロ流体工学業界では、技術進歩、研究開発の拡大、市場統合を背景に、合併・買収(M&A)が活発化しています。大手企業は、AI、デジタルマイクロ流体工学、ウェアラブルバイオセンサーなどの先進技術を統合するため、小規模な専門企業を買収し、製品ポートフォリオを強化し競争力を維持しています。例えば、2025年5月、CellFEとMADE Scientificは、T細胞療法向けの非ウイルス性遺伝子編集技術の進展を目的とした戦略的提携を発表しました。MADE Scientificの遺伝子編集技術とCellFEのマイクロ流体ベースのデリバリーシステムを統合することで、次世代T細胞療法の開発を効率化することを目指しています。この傾向は、診断、遺伝子編集、およびパーソナライズド医療分野で特に顕著です。市場が拡大するにつれ、M&A活動が活発化すると予想され、戦略的提携や買収は先端技術と市場拡大に焦点を当てたものとなるでしょう。

規制は、特に医療やバイオテクノロジー分野における製品の安全性と有効性を確保するため、マイクロ流体業界に大きな影響を与えています。これらの規制は、食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関によって施行され、患者安全を確保する上で不可欠ですが、コンプライアンスコストの増加、イノベーションの遅延、国際基準の相違によるグローバル市場参入の複雑化を引き起こす可能性があります。これらの課題にもかかわらず、規制は欠陥製品のリスクを軽減し、急速に成長する市場における安全性とイノベーションの迅速化を両立させるため、承認プロセスの簡素化に向けた取り組みが継続されています。

マイクロ流体工学業界における製品展開は、高度な診断、薬物送達システム、バイオテクノロジー応用分野の需要拡大を活かすための企業の主要戦略です。例えば、2025年5月、日本・豊橋技術科学大学とアルゼンチンのIMTIB、インドのIIT Madrasの研究者は、改良型PDMS SlipChipマイクロ流体デバイスを発表しました。この技術革新は、チャンネルの詰まりや細胞損傷のリスクといった課題を解決し、薬物開発や高度な細胞研究を含む、より効率的で安全なバイオメディカル研究を可能にします。

マイクロ流体工学業界の地域展開は、新興市場を活用し、高度な技術への需要拡大を捉えるための戦略的なアプローチです。北米は、堅固なインフラ、研究開発への大規模な投資、確立された医療セクターを背景に、最大の市場を維持しています。しかし、アジア太平洋地域はバイオテクノロジーの進展と医療分野への投資増加を背景に、主要な成長地域として浮上しています。特に、ポイントオブケア診断における診断ツールの重要性が高まる中、この分野は大きな成長領域となっています。企業は地域ごとに異なるパートナーと提携し、製品やサービスを地域ごとの規制要件に合わせて変更しながら、地域展開を拡大しています。地域展開により、企業は地理的な足場を多様化し、単一地域への依存を軽減し、バイオメディシン、診断、製薬など複数のセクターにおける成長機会を活かすことが可能になります。

製品インサイト

マイクロ流体コンポーネントセグメントは2024年に最大の売上高シェアを占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、マイクロ流体デバイスにおける精密な流体制御と統合を可能にする重要な役割に起因しています。ポンプ、バルブ、チップ、センサーなどのコンポーネントは、診断、薬物送達、分析機器アプリケーションにおいて不可欠です。ポイントオブケア検査、ラボオンチッププラットフォーム、パーソナライズド医療の需要増加により、信頼性が高くスケーラブルなマイクロ流体コンポーネントの需要が大幅に増加しています。さらに、ソフトリソグラフィーや3D印刷などの製造技術の発展により、生産コストが削減され性能が向上し、採用がさらに促進されています。主要な製造メーカーの存在とバイオメディカル研究開発への投資増加もセグメント成長に寄与しています。

マイクロ流体デバイスセグメントは、診断、薬物送達、ライフサイエンス研究における応用拡大により、予測期間中に著しい成長が見込まれます。これらのデバイスは、サンプル量の削減、分析速度の向上、感度の向上といった利点を有し、ポイントオブケア検査やパーソナライズド医療に最適です。感染症やがんにおける迅速な診断ソリューションの需要増加が、採用をさらに後押ししています。デバイス小型化、統合、自動化における技術革新は、機能性とアクセス性を向上させています。さらに、公的・民間セクターからのバイオメディカル研究への投資拡大は、革新的なマイクロ流体技術プラットフォームの開発と商業化を支援しています。

アプリケーションインサイト

2024年時点で、医療分野が最大の売上シェアを占めました。マイクロ流体技術は、生物分析、化学合成、情報技術において重要な技術です。マイクロ流体技術による従来のラボ機器と技術の小型化は、試薬の最小使用量、小さなサンプルサイズからの最大情報抽出、短くシンプルなアッセイプロトコル、サンプルの並列処理とスクリーニング手法の改善、細胞微小環境の正確な時空間制御など、複数の進歩をもたらしました。例えば、2024年5月、研究者は一次腫瘍細胞を用いた薬剤スクリーニング用のデジタルマイクロ流体システムを導入しました。このシステムはチップ上で3つの薬剤を並列にテスト可能にし、スループットを向上させ、装置のフットプリントを削減しました。乳がんキメラ移植モデルと肝がん患者サンプルで検証されたこのシステムは、遺伝的プロファイルに一致した有効な治療法を特定し、個人化がん治療戦略の進展に貢献しました。

マイクロ流体市場の非医療分野は、予測期間中に著しい成長率を記録すると予想されています。マイクロ流体技術は、石油抽出、食品生産、材料科学などの産業を革新する主要なドライバーとして浮上しています。例えば、2025年5月、研究者は衣服に装着可能な汗のサンプリングとリアルタイム生体センシングを目的とした垂直型テキスタイルマイクロ流体システムを導入しました。このシステムは、ステレオリソグラフィー3D印刷を活用し、テキスタイル内に流体導通マイクロ構造を統合。垂直に積み重ねられたモジュールを通じて毛細管現象による汗の輸送を可能にします。この革新的な設計は、デバイスのフットプリントとサンプル容量を削減し、連続的な汗の収集、保存、輸送を実現します。

材料の洞察

ポリジメチルシロキサン(PDMS)セグメントは、2024年に36.60%の最高売上シェアを占めました。PDMSは、材料が持つ複数の利点により、マイクロ流体工学で広く使用されているポリマーです。PDMSの主な利点には、非毒性、耐久性、光学透明性、ガスおよび酸素の透過性、生体適合性、弾性体特性、低コスト、および複数の層を積層することで複雑なマイクロ流体デバイスを設計できる点が挙げられます。例えば、2024年11月にScientific Reportsに発表された研究では、ポリジメチルシロキサン(PDMS)の柔軟性、透明性、生体適合性により、ソフトリソグラフィーにおけるPDMSの役割が強調されました。PDMSベースのマイクロ流体デバイスは、複雑なチャンネル設計を実現する点で優れており、生物学や化学分野での応用が期待されています。この研究は、最適な製造方法の選択に関する洞察を提供し、PDMSがマイクロ流体デバイス性能の向上に重要な役割を果たすことを強調しました。

マイクロ流体業界のポリマーセグメントは、予測期間中に大幅な成長が見込まれています。この成長は、マイクロ流体デバイス製造におけるコスト効率性、カスタマイズ性、柔軟性を備えた材料の需要増加に起因しています。ポリマーは、製造の容易さ、設計の多様性、診断、薬物送達、環境監視など多様な応用との相性など、メーカーがイノベーションを推進し市場ニーズに対応するための優先選択肢となっています。

技術動向

Lab-on-a-chipセグメントは2024年に37.49%の最高市場シェアを占めました。Lab-on-a-chip研究は最近、細胞生物学において潜在的な可能性を示しています。これらのシステムは、単一細胞レベルでの細胞制御能力を検証しつつ、大量の細胞を迅速に処理する能力を有しています。例えば、2024年3月に『Lab on a Chip』に掲載されたレビューでは、マイクロ流体ラボオンチップ(LOC)技術がトランスレーショナルメディシンにおける将来の方向性について考察されました。研究では、ラボ作業と臨床実践を結びつけるために、アクセス性、使いやすさ、製造可能性の向上が重要であると強調されました。著者らは、マイクロ流体デバイスを臨床現場へ移行し、診断やパーソナライズドメディシンにおけるその潜在能力を最大限に引き出すための戦略を提案しました。

臓器オンチップ(OoC)セグメントは、予測期間中に著しい成長が見込まれています。これらのモデルは、薬物発見と開発において重要な役割を果たしています。例えば、2025年1月、欧州委員会の共同研究センター(JRC)は、臓器オンチップ(OoC)技術の標準化に関するロードマップを発表しました。OoCは、人間の臓器機能を再現するマイクロ流体デバイスで、病気のメカニズムの理解に役立ち、個人化医療の提供を可能にします。国際標準化機構(ISO)との協力により、OoCを薬物開発や化学安全性試験に組み込むための国際基準を策定し、動物実験の削減を促進する提案がされています。これにより、マイクロ流体業界のセグメント成長がさらに加速すると見込まれます。

地域別動向

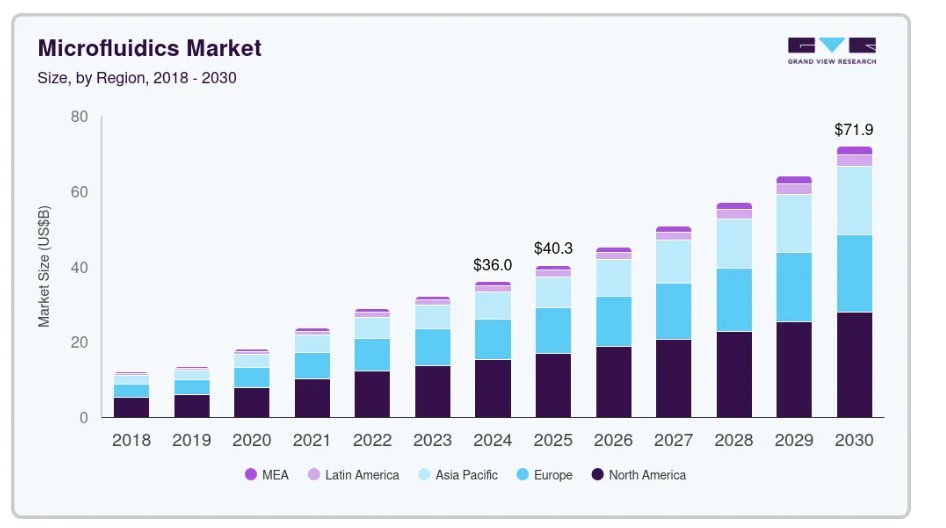

2024年時点で、北米のマイクロ流体市場はグローバル市場で42.3%の売上高シェアを占め、首位を維持しています。この優位性は、政府機関と民間企業からの強力な研究資金が主な要因です。研究と診断分野におけるマイクロ流体デバイスの需要拡大は、学術機関と産業の連携をさらに促進しています。これらのパートナーシップは、ラボベースのイノベーションを商業応用へ迅速に展開し、医療とライフサイエンス分野における開発と採用を加速する目的で進められています。

米国マイクロ流体市場動向

高度な医療インフラ、堅固な研究開発投資、および業界リーダーの存在が、米国のマイクロ流体市場を牽引しています。さらに、学術界、産業、政府間の強力な連携が、マイクロ流体技術における継続的なイノベーションを促進しています。同国の研究開発へのコミットメントとダイナミックなエコシステムは、特に医療診断とバイオテクノロジー応用分野において、グローバルマイクロ流体市場での優位性を支えています。例えば、2025年4月、Mepsgenは細胞ベースのアッセイの効率を向上させるマイクロ流体技術ベースのプラットフォームを発売しました。この技術は、細胞応答の迅速かつ正確な分析を可能にし、薬物発見、毒性学、パーソナライズド医療などの応用を促進します。

ヨーロッパのマイクロ流体市場動向

ヨーロッパのマイクロ流体市場は、支援的な規制枠組み、強力な研究エコシステム、パーソナライズド医療への焦点により、着実な成長を遂げています。さらに、同地域の持続可能性へのコミットメントは、環境に優しいマイクロ流体デバイスの開発を促進しています。同時に、マイクロ流体とゲノミクス・プロテオミクスの統合は、より精密で個人に合わせた医療治療を実現し、地域の医療目標と一致しています。

イギリスマイクロ流体市場は、政府のイニシアチブであるAdvanced Research and Invention Agency(ARIA)や、Biotechnology and Biological Sciences Research Council(BBSRC)とEngineering and Physical Sciences Research Council(EPSRC)からの多額の資金提供により、強い成長を遂げています。さらに、学術機関からの支援は、この分野のイノベーションを促進する上で重要な役割を果たしています。例えば、2025年3月、UCLの生物化学工学部門からスピンアウトしたYoung Owl Microfluidics(YOM) Ltd.が、迅速かつ高スループットな薬物試験のためのマイクロ流体技術の開発を目的として設立されました。同社のフラッグシップ製品であるカートリッジベースの設計を採用したモジュール式マイクロリアクターシステムは、バイオトランスフォーメーション、薬物スクリーニング、オルガノイド培養など、多様な応用に対応可能です。

ドイツのマイクロ流体市場は、堅固な研究インフラ、産業の専門知識、戦略的な投資の組み合わせにより、著しい成長を遂げています。同国は、学術機関と研究機関への支援を通じて、マイクロ流体技術の発展へのコミットメントを示しています。マックス・プランク研究所やライプニッツ研究所などの主要な研究機関は、マイクロ流体応用分野のイノベーションに貢献しています。産業と学術の継続的な連携により、ドイツは医療、診断、環境分野を中心に、マイクロ流体産業のリーダーとしての地位を確立しています。

アジア太平洋マイクロ流体市場動向

アジア太平洋地域のマイクロ流体市場は、高度な研究インフラ、発展途上の経済、低コストの労働力により、予測期間中に大幅な成長が見込まれています。例えば、モハリのナノ科学技術研究所(INST)の研究者は、高電気活性(EA)相含有量のポリビニリデンフッ化物(PVDF)マイクロ球体を製造するドロップレットマイクロ流体技術を開発しました。この革新は、ウェアラブルアプリケーション向けの圧電特性を向上させ、生理信号を監視する自己発電センサーの実現を可能にします。国際的な企業は、未開拓のアジア太平洋地域マイクロ流体市場への投資に積極的です。診断検査分野では、マイクロ流体技術に基づく市場は主に外国企業によって支配されています。しかし、地域内の主要企業は、性能と価格面で革新的なソリューションを提案しており、今後数年間で市場シェアを拡大する見込みです。

中国のマイクロ流体市場は、戦略的な政府施策である「Made in China 2025計画」や「国家重点研究開発計画」により、大幅な成長が見込まれています。これらの施策は、イノベーションと産業発展に多大な支援を提供しています。同国の人口の高齢化と慢性疾患の増加は、効率的な診断ソリューションの需要を増加させ、マイクロ流体を主要技術として位置付けています。さらに、同国の研究開発投資と強力な製造能力は、マイクロ流体デバイスにおける複雑な機能の小型化と統合を可能にし、市場の拡大を後押ししています。

日本のマイクロ流体市場は、高齢化による効率的な診断とパーソナライズド医療の需要増加を背景に急速に成長しています。産業界と政府と連携する主要な学術機関が、マイクロ流体技術におけるイノベーションを推進しています。例えば、2025年3月、日本先端科学技術大学院大学(JAIST)の研究者は、標的がん治療用の新規ナノ粒子ベースプラットフォームを開発しました。このシステムは、磁気イオン液体と結合した磁気誘導型カーボンナノホーン(CNH)を用いて、光熱剤を腫瘍部位に直接送達し、医療分野におけるマイクロ流体応用技術の進展を示しています。

中東・アフリカ マイクロ流体市場動向

中東・アフリカ地域のマイクロ流体市場は、医療投資の増加、パーソナライズド医療の需要拡大、診断技術の進歩、ポイントオブケア検査の普及などにより、マイクロ流体技術の需要を牽引し、著しい成長が見込まれています。さらに、バイオテクノロジーの研究開発の拡大と政府の支援策が、同地域におけるマイクロ流体技術の成長をさらに加速すると予想されています。マイクロ流体技術を薬物送達、診断、ラボオンチップデバイスなどの応用分野に統合することも、市場の拡大が予想されています。

クウェートのマイクロ流体市場は、新たな医療インフラの整備、ポイントオブケア検査の需要増加、医療技術革新を促進する政府プログラムにより、着実な成長が見込まれています。慢性疾患と感染症の増加は、迅速な診断ソリューションの需要を促進しています。この効率的な診断ソリューションの需要は、クウェートの製薬とバイオテクノロジー研究の成長にも後押しされています。薬物送達と創傷ケアにおける新興アプリケーションも、中東のマイクロ流体市場よりも独自性が高く新しいマイクロ流体市場に勢いを与えています。

主要なマイクロ流体企業動向

マイクロ流体市場は、強力な製品ポートフォリオ、戦略的提携、継続的な研究開発投資を通じて市場を支配する複数の主要企業が特徴的です。Danaher Corporation、Thermo Fisher Scientific、Agilent Technologies、PerkinElmerなどの主要企業は、診断、薬物発見、ゲノミクスを網羅するグローバルな存在感と統合ソリューションにより、大きな市場シェアを維持しています。

Illumina, Inc.、F. Hoffmann-La Roche Ltd、PerkinElmer、Agilent Technologies, Inc.、Thermo Fisher Scientific Inc. などの大手企業は、包括的な製品ポートフォリオ、強固なグローバル流通ネットワーク、および研究開発への継続的な投資により、引き続き業界を支配しています。これらの企業は、その規模、統合プラットフォーム、および戦略的買収を活用して、臨床診断、ゲノミクス、およびライフサイエンス分野における競争優位性を維持しています。

Bio-Rad Laboratories, Inc.、DH Life Sciences, LLC、アボットなどの企業は、分子診断、感染症検査、個別化医療における高度なマイクロ流体アプリケーションに注力することで、事業規模を拡大しています。これらの企業は、イノベーション、パートナーシップ、地理的拡大を通じて、マイクロ流体市場の競争のダイナミクスを形作っています。

Standard BioTools Inc. や Parallel Fluidics, Inc. などの新興企業は、専門的な研究や診断のニーズに合わせた、カスタマイズ可能でコスト効率の高いマイクロ流体ソリューションを提供することで、着実に市場での地位を確立しています。これらの企業は、他の革新的な新興企業とともに、差別化された技術と柔軟な商業化戦略により、臓器オンチップ技術、単一細胞分析、携帯型診断などの分野に革新をもたらしています。学術機関や製薬企業との積極的な連携により、彼らは新規ソリューションの開発と展開を加速させ、既存の市場リーダーに対する信頼できる挑戦者として位置付けられています。

全体として、市場は伝統的な強みとスタートアップの俊敏性が融合した状況にあり、M&A活動、パートナーシップ、製品イノベーションの増加が競争をさらに激化させる見込みです。科学的検証とライフスタイルへの適合性、倫理的な調達をバランスよく組み合わせた企業が、進化する女性向け健康・美容サプリメント市場において長期的な価値を捉える最適なポジションに立つでしょう。

主なマイクロ流体企業:

以下は、マイクロ流体市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Illumina, Inc.

- F. Hoffmann-La Roche Ltd

- Revitty

- Agilent Technologies, Inc.

- Bio-Rad Laboratories, Inc.

- Danaher

- Thermo Fisher Scientific, Inc.

- Abbott

- Standard Biotools

- thinXXS Microtechnology GmbH

最近の動向

- 2024年12月、Dapu Biotechnology (DPBIO) と Leveragen は、抗体発見を推進するための戦略的提携を発表しました。DPBIO の Cytospark プラットフォームは、液滴マイクロ流体技術を利用して、数百万個の単一細胞を迅速にスクリーニングし、抗体発見の期間を数ヶ月からわずか 1~2 日に短縮します。この提携は、複雑な治療標的に取り組み、新しい抗体ベースの治療法の開発を加速するものです。

- 2024年11月、Parallel Fluidics は、ライフサイエンス用途向けのマイクロ流体製造プラットフォームの開発を加速するために、700万ドルのシードラウンドの資金調達を確保しました。同社は、生産可能なデバイスを提供することで開発期間とコストを削減し、診断、創薬、精密医療におけるエンジニアリングの課題を解決することを目指しています。Parallel Fluidics は、特にポイントオブケア診断や不妊治療などの用途において、より迅速でスケーラブルな製品開発を可能にし、この分野に革命をもたらしています。

- 2024年7月、Bio-Rad Laboratoriesは、がん研究における希少で循環する腫瘍細胞(CTC)の捕捉を向上させるマイクロ流体技術ベースのソリューション「Celselect Slides 2.0」を発売しました。このアップグレードは、マイクロ流体技術の力を活用し、高スループットと貴重なCTCの回収率向上を実現することで、がん研究の進展を促進します。

グローバルマイクロ流体市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントの最新動向を分析しています。本レポートでは、Grand View Researchはグローバルマイクロ流体市場レポートを製品、技術、材料、応用分野、地域に基づいてセグメント化しています:

製品展望(売上高、米ドル百万、2018年~2030年)

- マイクロ流体デバイス

- マイクロ流体コンポーネント

- チップ

- マイクロポンプ

- センサー

- その他

技術別展望(売上高、百万米ドル、2018年~2030年)

- ラボオンチップ

- オルガンオンチップ

- 連続流マイクロ流体

- オプト流体とマイクロ流体

- アコースティックマイクロ流体技術 & マイクロ流体技術

- 電気泳動 & マイクロ流体技術

材料別市場動向(売上高、百万ドル、2018年~2030年)

- シリコン

- ガラス

- ポリマー

- PDMS

- その他

用途別市場動向(売上高、百万ドル、2018年~2030年)

- 医療

- 医薬品

- 医療機器

- 体外診断

- その他

- 非医療

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 製品セグメント

1.2.2. アプリケーションセグメント

1.2.3. 材料セグメント

1.2.4. 技術セグメント

1.3. 情報分析

1.4. 市場形成とデータ可視化

1.5. データ検証と公開

1.6. 情報収集

1.6.1. 主要調査

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 3Dプリンティングとデジタル製造の進展

3.2.1.2. 研究開発投資の増加

3.2.2. 市場制約分析

3.2.2.1. 高い初期コスト

3.3. マイクロ流体市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19影響分析

第4章. マイクロ流体市場:製品ビジネス分析

4.1. 製品セグメントダッシュボード

4.2. グローバルマイクロ流体市場製品動向分析

4.3. グローバルマイクロ流体市場規模とトレンド分析(製品別、2018年~2030年、USD百万)

4.4. マイクロ流体ベースのデバイス

4.4.1. グローバルマイクロ流体デバイス市場、2018年~2030年(百万ドル)

4.4.2. チップ

4.4.2.1. グローバルチップ市場、2018年~2030年(百万ドル)

4.4.3. マイクロポンプ

4.4.3.1. グローバルマイクロポンプ市場、2018年~2030年(百万米ドル)

4.4.4. センサー

4.4.4.1. グローバルセンサー市場、2018年~2030年(百万米ドル)

4.4.5. その他

4.4.5.1. グローバルその他市場、2018年~2030年(百万米ドル)

4.5. マイクロ流体コンポーネント

4.5.1. グローバルマイクロ流体コンポーネント市場、2018年~2030年 (百万米ドル)

第5章. マイクロ流体市場:アプリケーション別ビジネス分析

5.1. アプリケーションセグメントダッシュボード

5.2. グローバルマイクロ流体市場アプリケーション動向分析

5.3. グローバルマイクロ流体市場規模とトレンド分析(アプリケーション別)、2018年から2030年(百万米ドル)

5.4. 医療

5.4.1. 医薬品

5.4.1.1. グローバル医薬品市場、2018年~2030年(百万ドル)

5.4.2. 医療機器

5.4.2.1. グローバル医療機器市場、2018年~2030年(百万ドル)

5.4.3. 体外診断

5.4.3.1. グローバル体外診断薬市場、2018年~2030年(百万ドル)

5.4.4. その他

5.4.4.1. グローバルその他市場、2018年~2030年(百万ドル)

5.5. 非医療用

5.5.1. グローバル非医療用市場、2018年~2030年(百万米ドル)

第6章. 第5章. マイクロ流体市場:材料事業分析

6.1. 材料セグメントダッシュボード

6.2. グローバルマイクロ流体市場材料動向分析

6.3. グローバルマイクロ流体市場規模と動向分析(材料別)、2018年から2030年(百万米ドル)

6.4. シリコン

6.4.1. グローバルシリコン市場、2018年~2030年(百万米ドル)

6.5. ガラス

6.5.1. グローバルガラス市場、2018年~2030年 (百万ドル)

6.6. ポリマー

6.6.1. グローバルポリマー市場、2018年~2030年(百万ドル)

6.7. ポリジメチルシロキサン(PDMS)

6.7.1. グローバルポリジメチルシロキサン(PDMS)市場、2018年~2030年(百万ドル)

6.8. その他

6.8.1. グローバルその他市場、2018年~2030年(百万米ドル)

第7章. マイクロ流体市場:技術別ビジネス分析

7.1. 技術セグメントダッシュボード

7.2. グローバルマイクロ流体市場技術動向分析

7.3. グローバルマイクロ流体市場規模と動向分析(技術別)、2018年~2030年(百万米ドル)

7.4. ラボオンチップ

7.4.1. グローバルラボオンチップ市場、2018年~2030年(百万ドル)

7.5. オーガンスオンチップ

7.5.1. グローバルオーガンスオンチップ市場、2018年~2030年(百万ドル)

7.6. 連続流マイクロ流体技術

7.6.1. グローバル連続流マイクロ流体市場、2018年~2030年(百万米ドル)

7.7. オプト流体技術とマイクロ流体技術

7.7.1. グローバル オプトフルイディクスとマイクロフルイディクス市場、2018年~2030年(百万ドル)

7.8. アコースティックフルイディクスとマイクロフルイディクス

7.8.1. グローバル アコースティックフルイディクスとマイクロフルイディクス市場、2018年~2030年(百万ドル)

7.9. 電気泳動とマイクロ流体学

7.9.1. グローバル電気泳動とマイクロ流体学市場、2018年~2030年(百万ドル)

第8章 地域別マイクロ流体学市場:地域別推定値とトレンド分析

8.1. 北米

8.1.1. 北米市場推定値と予測、2018年~2030年(百万ドル)

8.1.2. アメリカ合衆国

8.1.2.1. 主要国の動向

8.1.2.2. 競争状況

8.1.2.3. 規制枠組み

8.1.2.4. 対象疾患の有病率

8.1.2.5. アメリカ合衆国市場推定値と予測 2018 – 2030 (百万ドル)

8.1.3. カナダ

8.1.3.1. 主要国の動向

8.1.3.2. 競争状況

8.1.3.3. 規制枠組み

8.1.3.4. 対象疾患の有病率

8.1.3.5. カナダ市場の見積もりおよび予測 2018 – 2030 (USD百万)

8.1.4. メキシコ

8.1.4.1. 主要な国別動向

8.1.4.2. 競争状況

8.1.4.3. 規制枠組み

8.1.4.4. 対象疾患の有病率

8.1.4.5. メキシコ市場の見積もりおよび予測 2018 – 2030 (USD 百万)

8.2. ヨーロッパ

8.2.1. ヨーロッパ市場の見積もりおよび予測 2018 – 2030 (USD 百万)

8.2.2. イギリス

8.2.2.1. 主要国動向

8.2.2.2. 競争状況

8.2.2.3. 規制枠組み

8.2.2.4. 対象疾患の有病率

8.2.2.5. イギリス市場の見積もりおよび予測 2018 – 2030 (百万米ドル)

8.2.3. ドイツ

8.2.3.1. 主要国の動向

8.2.3.2. 競争状況

8.2.3.3. 規制枠組み

8.2.3.4. 対象疾患の有病率

8.2.3.5. ドイツ市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.2.4. フランス

8.2.4.1. 主要国動向

8.2.4.2. 競争状況

8.2.4.3. 規制枠組み

8.2.4.4. 対象疾患の有病率

8.2.4.5. フランス市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.2.5. イタリア

8.2.5.1. 主要な国別動向

8.2.5.2. 競争状況

8.2.5.3. 規制枠組み

8.2.5.4. 対象疾患の有病率

8.2.5.5. イタリア市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.2.6. スペイン

8.2.6.1. 主要な国別動向

8.2.6.2. 競争状況

8.2.6.3. 規制枠組み

8.2.6.4. 対象疾患の有病率

8.2.6.5. スペイン市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.2.7. ノルウェー

8.2.7.1. 主要な国別動向

8.2.7.2. 競争状況

8.2.7.3. 規制枠組み

8.2.7.4. 対象疾患の有病率

8.2.7.5. ノルウェー市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.2.8. スウェーデン

8.2.8.1. 主要国の動向

8.2.8.2. 競争状況

8.2.8.3. 規制枠組み

8.2.8.4. 対象疾患の有病率

8.2.8.5. スウェーデン市場の見積もりおよび予測 2018 – 2030(USD百万)

8.2.9. デンマーク

8.2.9.1. 主要国の動向

8.2.9.2. 競争状況

8.2.9.3. 規制枠組み

8.2.9.4. 対象疾患の有病率

8.2.9.5. デンマーク市場の見積もりおよび予測 2018 – 2030(USD 百万)

8.3. アジア太平洋

8.3.1. アジア太平洋市場の見積もりおよび予測 2018 – 2030 (USD百万)

8.3.2. 日本

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 対象疾患の有病率

8.3.2.5. 日本市場の見積もりおよび予測 2018 – 2030 (USD百万)

8.3.3. 中国

8.3.3.1. 主要国動向

8.3.3.2. 競争状況

8.3.3.3. 規制枠組み

8.3.3.4. 対象疾患の有病率

8.3.3.5. 中国市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.3.4. インド

8.3.4.1. 主要国の動向

8.3.4.2. 競争状況

8.3.4.3. 規制枠組み

8.3.4.4. 対象疾患の有病率

8.3.4.5. インド市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.3.5. タイ

8.3.5.1. 主要な国別動向

8.3.5.2. 競争状況

8.3.5.3. 規制枠組み

8.3.5.4. 対象疾患の有病率

8.3.5.5. タイ市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.3.6. 韓国

8.3.6.1. 主要な国別動向

8.3.6.2. 競争状況

8.3.6.3. 規制枠組み

8.3.6.4. 対象疾患の有病率

8.3.6.5. 韓国市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.3.7. オーストラリア

8.3.7.1. 主要な国別動向

8.3.7.2. 競争状況

8.3.7.3. 規制枠組み

8.3.7.4. 対象疾患の有病率

8.3.7.5. オーストラリア市場の見積もりおよび予測 2018 – 2030 (百万米ドル)

8.4. ラテンアメリカ

8.4.1. ラテンアメリカ市場規模推計と予測 2018 – 2030(百万米ドル)

8.4.2. ブラジル

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 対象疾患の有病率

8.4.2.5. ブラジル市場の見積もりおよび予測 2018 – 2030(USD 百万)

8.4.3. アルゼンチン

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. 対象疾患の有病率

8.4.3.5. アルゼンチン市場の見積もりおよび予測 2018 – 2030(USD 百万)

8.5. 中東・アフリカ

8.5.1. 中東・アフリカ市場の見積もりおよび予測 2018 – 2030(USD 百万)

8.5.2. 南アフリカ

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 対象疾患の有病率

8.5.2.5. 南アフリカ市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.5.3. サウジアラビア

8.5.3.1. 主要な国別動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 対象疾患の有病率

8.5.3.5. サウジアラビア市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.5.4. アラブ首長国連邦

8.5.4.1. 主要な国別動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 対象疾患の有病率

8.5.4.5. アラブ首長国連邦(UAE)市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.5.5. クウェート

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. 対象疾患の有病率

8.5.5.5. クウェート市場の見積もりおよび予測 2018 – 2030(百万ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 2024年の企業市場ポジション分析

9.4. 企業プロファイル/一覧

9.4.1. Illumina, Inc.

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. F. ホフマン・ラ・ロシュ株式会社

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. Revitty

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. アギレント・テクノロジーズ株式会社

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. ダナハー

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. バイオ・ラッド・ラボラトリーズ株式会社

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. thinXXS Microtechnology GmbH

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. アボット

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. サーモフィッシャーサイエンティフィック社

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. スタンダード・バイオツールズ

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的取り組み

表

表1 北米マイクロ流体市場の見積もりおよび予測

表2 北米マイクロ流体市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表3 北米マイクロ流体市場の見積もりおよび予測(技術別)、2018年 – 2030年(百万ドル)

表4 北米マイクロ流体市場の見積もりおよび予測、材料タイプ別、2018年~2030年(百万ドル)

表5 北米マイクロ流体市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

表6 米国マイクロ流体市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表7 米国マイクロ流体市場の見積もりおよび予測(技術別)、2018年~2030年(百万ドル)

表8 米国マイクロ流体市場の見積もりおよび予測(材料タイプ別)、 2018 – 2030(米ドル百万)

表9 米国マイクロ流体市場の見積もりおよび予測、用途別、2018 – 2030(米ドル百万)

表10 カナダマイクロ流体市場の見積もりおよび予測、製品別、2018 – 2030(米ドル百万)

表11 カナダマイクロ流体市場の見積もりおよび予測(技術別)、2018年~2030年(USD百万)

表12 カナダマイクロ流体市場の見積もりおよび予測(材料別)、2018年~2030年 (USD 百万)

表13 カナダマイクロ流体市場の見積もりおよび予測(用途別)、2018年~2030年(USD 百万)

表14 メキシコマイクロ流体市場の見積もりおよび予測(製品別)、2018年~2030年 (USD百万)

表15 メキシコマイクロ流体市場の見積もりおよび予測(技術別)、2018年~2030年 (USD百万)

表16 メキシコマイクロ流体市場の見積もりおよび予測(材料別)、2018年~2030年 (USD百万)

表17 メキシコマイクロ流体市場の見積もりおよび予測、用途別、2018年~2030年 (USD百万)

表18 ヨーロッパマイクロ流体市場の見積もりおよび予測

表19 ヨーロッパマイクロ流体市場の見積もりおよび予測、製品別、2018年~2030年 (USD百万)

表20 ヨーロッパマイクロ流体市場の見積もりおよび予測、 技術別、2018年~2030年(米ドル百万)

表21 欧州マイクロ流体市場の見積もりおよび予測、材料タイプ別、2018年~2030年(米ドル百万)

表22 欧州マイクロ流体市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表23 イギリスマイクロ流体市場の見積もりおよび予測、製品別、2018年 – 2030年(百万ドル)

表24 イギリスマイクロ流体市場の見積もりおよび予測、技術別、2018年 – 2030年(百万ドル)

表25 イギリスマイクロ流体市場の見積もりおよび予測、材料別、2018年 – 2030年(百万ドル)

表26 イギリスマイクロ流体市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表27 ドイツマイクロ流体市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表28 ドイツマイクロ流体市場の見積もりおよび予測(技術別)、2018年~2030年(百万ドル)

表29 ドイツのマイクロ流体市場推定値と予測(材料タイプ別)、2018年~2030年(百万米ドル)

表30 ドイツのマイクロ流体市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表31 フランス マイクロ流体市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表32 フランス マイクロ流体市場の見積もりおよび予測(技術別)、2018年~2030年(百万ドル)

表33 フランス マイクロ流体市場の見積もりおよび予測(材料タイプ別)、2018年~2030年 (USD 百万)

表34 フランス マイクロ流体市場の見積もりおよび予測(用途別)、2018年~2030年(USD 百万)

表35 スペイン マイクロ流体市場の見積もりおよび予測(製品別)、2018年~2030年(USD 百万)

表36 スペイン マイクロ流体市場の見積もりおよび予測(技術別)、2018年 – 2030年(百万ドル)

表37 スペインのマイクロ流体市場推定値と予測、材料タイプ別、2018年 – 2030年(百万ドル)

表38 スペインのマイクロ流体市場推定値と予測、用途別、2018年 – 2030年(百万ドル)

表39 イタリアのマイクロ流体市場推定値と予測(製品別)、2018年 – 2030年(百万ドル)

表40 イタリアのマイクロ流体市場推定値と予測(技術別)、2018年 – 2030年(百万ドル)

表41 イタリアのマイクロ流体市場推定値と予測(材料タイプ別)、2018年~2030年(百万ドル)

表42 イタリアのマイクロ流体市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表43 デンマークのマイクロ流体市場推定値と予測(製品別)、2018年~2030年 (USD 百万)

表44 デンマークのマイクロ流体市場推定値と予測、技術別、2018年~2030年 (USD 百万)

表45 デンマークのマイクロ流体市場推定値と予測、材料別、2018年~2030年 (USD百万)

表46 デンマークのマイクロ流体市場推定値と予測(用途別)、2018年~2030年 (USD百万)

表47 スウェーデンのマイクロ流体市場推定値と予測(製品別)、2018年~2030年 (USD百万)

表48 スウェーデン マイクロ流体市場の見積もりおよび予測、技術別、2018年~2030年(米ドル百万)

表49 スウェーデン マイクロ流体市場の見積もりおよび予測、 材料タイプ別、2018年~2030年(百万ドル)

表50 スウェーデン マイクロ流体市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表51 ノルウェー マイクロ流体市場規模推計と予測、製品別、2018年~2030年(百万ドル)

表52 ノルウェーのマイクロ流体市場推定値と予測、技術別、2018年~2030年(米ドル百万)

表53 ノルウェーのマイクロ流体市場推定値と予測、材料別、2018年~2030年 (百万米ドル)

表54 ノルウェーのマイクロ流体市場推定値と予測、用途別、2018年~2030年(百万米ドル)

表55 アジア太平洋地域のマイクロ流体市場推定値と予測

表56 アジア太平洋地域マイクロ流体市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表57 アジア太平洋地域マイクロ流体市場規模推計と予測(技術別)、2018年~2030年(百万米ドル)

表58 アジア太平洋地域マイクロ流体市場規模推計と予測(材料別)、2018年~2030年 (USD百万)

表59 アジア太平洋地域マイクロ流体市場規模予測(2018年~2030年、用途別)(USD百万)

表60 中国マイクロ流体市場規模予測(2018年~2030年、製品別)(USD百万)

表61 中国マイクロ流体市場規模予測(2018年~2030年、技術別)(USD百万) (USD百万)

表62 中国マイクロ流体市場の見積もりおよび予測(材料タイプ別)、2018年~2030年 (USD百万)

表63 中国マイクロ流体市場の見積もりおよび予測(用途別)、2018年~2030年 (USD百万)

表64 日本のマイクロ流体市場推定値と予測(製品別)、2018年~2030年(USD百万)

表65 日本のマイクロ流体市場推定値と予測(技術別)、2018年~2030年(USD百万)

表66 日本のマイクロ流体市場推定値と予測(材料タイプ別)、2018年~2030年(百万ドル)

表67 日本のマイクロ流体市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表68 インドのマイクロ流体市場推定値と予測(製品別)、2018年~2030年(百万ドル)

表69 インドのマイクロ流体市場推定値と予測(技術別)、2018年~2030年(百万ドル)

表70 インドのマイクロ流体市場推定値と予測(材料タイプ別)、2018年~2030年 (USD 百万)

表71 インドのマイクロ流体市場推定値と予測(用途別)、2018年~2030年(USD 百万)

表72 韓国のマイクロ流体市場推定値と予測(製品別)、2018年~2030年 (USD百万)

表73 韓国のマイクロ流体市場推定値と予測(技術別)、2018年~2030年 (USD 百万)

表74 韓国のマイクロ流体市場推定値と予測(材料タイプ別)、2018年~2030年(USD 百万)

表75 韓国のマイクロ流体市場推定値と予測(用途別)、2018年~2030年(USD 百万)

表76 オーストラリアのマイクロ流体市場推定値と予測(製品別)、2018年~2030年(USD百万ドル)

表77 オーストラリアのマイクロ流体市場推定値と予測(技術別)、2018年~2030年(USD百万ドル)

表78 オーストラリアのマイクロ流体市場推定値と予測(材料タイプ別)、2018年~2030年(USD百万ドル)

表79 オーストラリアのマイクロ流体市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表80 タイのマイクロ流体市場推定値と予測(製品別)、2018年~2030年(百万米ドル)

表81 タイのマイクロ流体市場推定値と予測(技術別)、2018年~2030年(百万米ドル)

表82 タイのマイクロ流体市場推定値と予測(材料別)、2018年~2030年(百万米ドル)

表83 タイのマイクロ流体市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表84 ラテンアメリカ マイクロ流体市場推定値と予測

表85 ラテンアメリカ マイクロ流体市場推定値と予測(製品別)、2018年~2030年(百万米ドル)

表86 ラテンアメリカ マイクロ流体市場の見積もりおよび予測(技術別)、2018年~2030年(百万ドル)

表87 ラテンアメリカ マイクロ流体市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表88 ラテンアメリカ マイクロ流体市場の見積もりおよび予測(用途別)、2018年~2030年 (USD百万)

表89 ブラジルマイクロ流体市場の見積もりおよび予測、製品別、2018年~2030年 (USD百万)

表90 ブラジルマイクロ流体市場の見積もりおよび予測、技術別、2018年~2030年 (USD百万)

表91 ブラジルマイクロ流体市場の見積もりおよび予測、材料タイプ別、2018年 – 2030年(米ドル百万)

表92 ブラジルマイクロ流体市場の見積もりおよび予測(用途別)、2018年 – 2030年(米ドル百万)

表93 アルゼンチンマイクロ流体市場の見積もりおよび予測(製品別)、2018年 – 2030年(米ドル百万)

表94 アルゼンチンマイクロ流体市場の見積もりおよび予測(技術別)、2018年~2030年(百万ドル)

表95 アルゼンチンマイクロ流体市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表96 アルゼンチンマイクロ流体市場の見積もりおよび予測(用途別)、2018年~2030年 (USD百万)

表97 MEAマイクロ流体市場の見積もりおよび予測

表98 MEAマイクロ流体市場の見積もりおよび予測、製品別、2018年~2030年(USD百万)

表99 MEAマイクロ流体市場の見積もりおよび予測、技術別、2018年~2030年 (USD百万)

表100 MEAマイクロ流体市場の見積もりおよび予測、材料タイプ別、2018年~2030年 (USD百万)

表101 MEAマイクロ流体市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表102 南アフリカマイクロ流体市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表103 南アフリカ マイクロ流体市場推定値と予測(技術別)、2018年~2030年(百万ドル)

表104 南アフリカ マイクロ流体市場推定値と予測(材料別)、2018年~2030年 (USD百万)

表105 南アフリカ マイクロ流体市場推定値と予測、用途別、2018年~2030年 (USD百万)

表106 サウジアラビア マイクロ流体市場推定値と予測、製品別、2018年 – 2030(米ドル百万)

表107 サウジアラビアのマイクロ流体市場推定値と予測(技術別)、2018年~2030年(米ドル百万)

表108 サウジアラビアのマイクロ流体市場推定値と予測(材料別)、2018年~2030年 (USD百万)

表109 サウジアラビアのマイクロ流体市場推定値と予測、用途別、2018年~2030年 (USD百万)

表110 アラブ首長国連邦(UAE)のマイクロ流体市場推定値と予測、製品別、2018年~2030年 (USD百万)

表111 アラブ首長国連邦(UAE)マイクロ流体市場の見積もりおよび予測(技術別)、2018年~2030年(百万ドル)

表112 アラブ首長国連邦(UAE)マイクロ流体市場の見積もりおよび予測(材料タイプ別)、2018年~2030年(USD百万)

表113 アラブ首長国連邦(UAE)マイクロ流体市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万)

表114 クウェートマイクロ流体市場の見積もりおよび予測(製品別)、2018年~2030年 (USD百万)

表115 クウェートマイクロ流体市場の見積もりおよび予測、技術別、2018年~2030年(USD百万)

表116 クウェートマイクロ流体市場の見積もりおよび予測、材料別、2018年~2030年(USD百万)

表117 クウェートマイクロ流体市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万)

図表一覧

図1 市場概要

図2 市場調査プロセス

図3 情報収集

図4 主要な調査手法

図5 市場調査のアプローチ

図6 市場動向と展望

図7 市場セグメンテーションと範囲

図8 市場ドライバーの関連性分析(現在の影響と将来の影響)

図9 市場制約の関連性分析(現在の影響と将来の影響)

図10 PESTLE分析

図11 ポーターの5つの力分析

図12 戦略フレームワーク

図13 参加者分類

図14 マイクロ流体市場:製品見通しにおける主要なポイント

図15 マイクロ流体市場:製品動向分析

図16 マイクロ流体コンポーネント市場、2018年~2030年(百万ドル)

図17 チップ市場、2018年~2030年(百万ドル)

図18 マイクロポンプ市場、2018年~2030年(百万ドル)

図19 センサー市場、2018年~2030年(百万ドル)

図20 その他市場、2018年~2030年 (USD百万)

図21 マイクロ流体デバイス市場、2018年~2030年(USD百万)

図22 マイクロ流体市場:アプリケーション動向の主要ポイント

図23 マイクロ流体市場:アプリケーション動向分析

図24 医療市場、2018年~2030年 (USD百万)

図25 医薬品市場、2018年~2030年 (USD百万)

図26 医療機器市場、2018年~2030年 (USD百万)

図27 体外診断市場、2018年~2030年 (USD百万)

図28 その他の市場、2018年~2030年(百万ドル)

図29 非医療市場、2018年~2030年(百万ドル)

図30 マイクロ流体市場:技術動向の主要ポイント

図31 マイクロ流体市場:技術動向分析

図32 ラボオンチップ市場、2018年~2030年(百万ドル)

図33 チップ上臓器市場、2018年~2030年 (百万ドル)

図34 連続流マイクロ流体市場、2018年~2030年(百万ドル)

図35 オプティフルイディクスとマイクロ流体市場、2018年~2030年(百万ドル)

図36 アコースティックマイクロ流体とマイクロ流体市場、2018年~2030年(百万ドル)

図37 電気泳動とマイクロ流体市場、2018年~2030年(百万ドル)

図38 マイクロ流体市場:材料タイプ別見通し 主要ポイント

図39 マイクロ流体市場: 材料タイプ別動向分析

図40 シリコン市場、2018年~2030年(百万ドル)

図41 ガラス市場、2018年~2030年(百万ドル)

図 42 ポリマー市場、2018年~2030年(百万ドル)

図43 PDMS市場、2018年~2030年(百万ドル)

図44 その他の市場、2018年~2030年(百万ドル)

図45 マイクロ流体市場、地域別、2018年~2030年(百万ドル)

図46 北米マイクロ流体市場、国別、2018年~2030年 (USD百万)

図47 米国マイクロ流体市場、2018年~2030年(USD百万)

図48 カナダマイクロ流体市場、2018年~2030年(USD百万)

図49 メキシコマイクロ流体市場、2018年~2030年(USD百万)

図50 欧州マイクロ流体市場(国別)、2018年~2030年(百万米ドル)

図51 イギリスマイクロ流体市場、2018年~2030年(百万米ドル)

図52 ドイツマイクロ流体市場、2018年~2030年(百万米ドル)

図 53 フランスマイクロ流体市場、2018年~2030年(百万ドル)

図54 イタリアマイクロ流体市場、2018年~2030年(百万ドル)

図55 スペインマイクロ流体市場、2018年~2030年(百万ドル)

図56 デンマークのマイクロ流体市場、2018年~2030年(百万ドル)

図57 スウェーデンのマイクロ流体市場、2018年~2030年(百万ドル)

図58 ノルウェーのマイクロ流体市場、2018年~2030年(百万ドル)

図59 アジア太平洋地域マイクロ流体市場(国別)、2018年~2030年(百万ドル)

図60 日本のマイクロ流体市場、2018年~2030年(百万ドル)

図61 中国のマイクロ流体市場、2018年~2030年(百万ドル)

図62 インドのマイクロ流体市場、2018年~2030年(百万ドル)

図63 オーストラリアのマイクロ流体市場、2018年~2030年(百万ドル)

図64 韓国のマイクロ流体市場、2018年~2030年(百万ドル)

図65 タイのマイクロ流体市場、2018年~2030年(百万ドル)

図66 ラテンアメリカ地域のマイクロ流体市場、国別、2018年~2030年(百万ドル)

図67 ブラジルのマイクロ流体市場、2018年~2030年 (USD百万)

図68 アルゼンチンマイクロ流体市場、2018年~2030年(USD百万)

図69 中東・アフリカ地域マイクロ流体市場、国別、2018年~2030年(USD百万)

図70 南アフリカマイクロ流体市場、2018年~2030年(USD百万)

図71 サウジアラビアのマイクロ流体市場、2018年~2030年(百万米ドル)

図72 アラブ首長国連邦(UAE)のマイクロ流体市場、2018年~2030年(百万米ドル)

図73 クウェートのマイクロ流体市場、2018年~2030年(百万米ドル)

図74 主要企業プロファイル

| ※参考情報 マイクロ流体とは、微小なスケールで液体を操作する技術のことを指します。この技術は、流体力学、材料科学、ナノテクノロジーなどの多様な分野が融合したもので、主にミリメートルの1,000分の1のサイズ、すなわちマイクロメートル単位のチャンネルを用いて流体を制御・分析します。マイクロ流体デバイスは非常に小型化されており、従来の流体システムに比べて、迅速な反応や高い効率を実現することが可能です。 マイクロ流体技術にはいくつかの種類があります。一つは、マイクロチャンネルを備えたデバイスです。これにより、さまざまな化学反応を行ったり、物質を分離したりすることができます。別の種類としては、マイクロポンプやマイクロバルブがあります。これらは、流体を正確に制御するために使用され、液体の流れを必要に応じてオン・オフする機能があります。また、マイクロ流体技術は、マイクロビーズやナノ粒子を利用した分析技術とも関連しています。これにより、凝集や分散などの特性を用いて、高感度の検出が可能になります。 マイクロ流体技術の用途は非常に広範囲にわたります。まず、医療分野では、ポータブルな診断装置や薬物スクリーニングシステムとして利用されており、迅速かつ高精度な分析が求められる場面で大きな利点を発揮します。例えば、血液サンプルを小さなマイクロ流体デバイスで処理することにより、迅速な病気診断が可能となることが期待されています。 さらに、化学合成や物質分析の分野でも利用が進んでいます。微小なスケールで反応を進めることにより、必要な試薬の量を大幅に削減できるため、コスト効率の良い実験が実現します。また、食品産業においても、品質管理や成分分析にマイクロ流体技術が応用されています。微生物の検出や農薬残留の分析など、食の安全に関わる検査において重要な役割を果たしています。 環境モニタリングでもマイクロ流体技術は注目されています。水質検査や大気中の汚染物質の測定に利用されており、迅速かつ高感度な分析が可能であるため、環境保護の観点からも重要です。このように、さまざまな分野での応用が期待されており、今後さらに発展を遂げることでしょう。 マイクロ流体技術に関連する技術も多くあります。例えば、光学技術を用いたイメージング技術や、センサー技術がそれに該当します。これらの技術は、マイクロ流体デバイスによる流体の挙動を観察するために不可欠であり、流れの可視化や物質の分布を解析することを可能にします。また、デジタル制御技術との融合により、リアルタイムで流体の制御や監視が行えるシステムも開発されています。 ナノテクノロジーとの組み合わせにより、マイクロ流体技術はより高機能なデバイスの開発を促進しています。ナノサイズの材料を用いることで、より高感度な分析が可能となり、マイクロ流体デバイスの性能向上に寄与しています。 このように、マイクロ流体技術は科学技術の進展を支える重要な基盤となっており、今後もさまざまな分野での展開が期待されます。小型化と高精度化が求められる現代社会において、マイクロ流体は新たな革新をもたらす可能性が高いのです。研究が進む中で、マイクロ流体技術の進化による新しい応用が生まれ、私たちの生活に変革をもたらすかもしれません。今後の展開が非常に楽しみです。 |