継続的なイノベーションにより、生分解性・溶解性マイクロニードルの開発が進み、ウェアラブル技術との統合が実現しました。このような技術革新は、薬物送達動態の制御を強化し、有効性を向上させるため、マイクロニードル薬物送達システム(MNDDS)は製薬メーカーにとって特に魅力的な選択肢となっています。さらに、効率的な送達メカニズムを必要とするバイオロジクスの需要増加により、マイクロニードルは治療応用における最適な選択肢として位置付けられています。

最小侵襲的な薬物送達方法への需要が市場成長をさらに後押ししています。MNDDSは伝統的な皮下注射に比べほぼ無痛の代替手段を提供し、薬物投与プロセスを簡素化することで患者の順守率を大幅に向上させます。患者が自己投与オプションを好む傾向が強まる中、これらのシステムは頻繁な病院訪問の必要性を減らし、全体的な医療費を削減します。

さらに、COVID-19パンデミックは、医療従事者なしで投与可能なマイクロニードル技術への関心を高めました。これにより、臨床現場での感染リスクを最小限に抑えることが可能になりました。パンデミックは、マイクロニードルソリューションへの資金調達と研究開発を促進し、薬物投与パラダイムの長期的な変革を促しています。アジア太平洋地域やラテンアメリカ地域では、FDAのマイクロニードルデバイス臨床試験承認や医療インフラへの投資拡大など、政府の取り組みを背景に、業界の著しい成長が見込まれています。

タイプ別動向

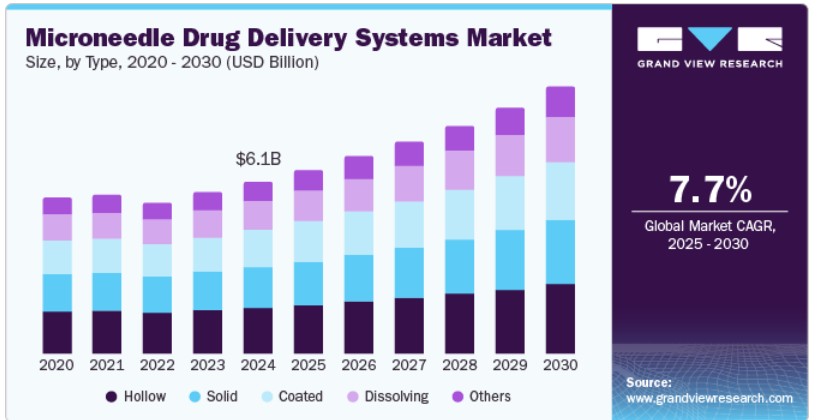

空洞型マイクロニードルが市場を支配し、2024年に26.7%のシェアを占めました。これらのマイクロサイズのデバイスはマイクロ注射器として機能し、ワクチン、インスリン、ペプチドなど多様な療法の投与を可能にし、患者の服薬遵守を向上させます。特に、複数回の投与が必要な慢性疾患の管理に最適で、注射痛を軽減し、患者の体験を向上させます。国際糖尿病連合は、世界中の成人糖尿病患者数が8億人を突破したと報告し、革新的な薬物送達ソリューションの必要性がますます高まっていることを強調しています。

溶解型マイクロニードルは、予測期間中に最も高い年平均成長率(CAGR)5.6%で成長すると予想されています。溶解型マイクロニードルは注射器に比べて痛みが少なく、挿入後に除去する必要がないため、1ステップで投与が可能です。頻繁な注射を必要とする患者にとって、これは生活の質を向上させる可能性があります。さらに、生分解性材料で製造された溶解型マイクロニードルへの関心が高まっています。これは、マイクロニードルが挿入後に皮膚に溶解するため、鋭利な生物汚染物質や非分解性廃棄物を残さずに薬剤を投与できるためです。これらの要因は、市場成長にポジティブな影響を与えると予想されています。

材料の洞察

2024年に市場シェアの28.1%を占めた金属が市場をリードしています。ステンレス鋼とチタンは、機械的強度と生体適合性からマイクロニードル製造の主要な金属として知られています。パラジウム、ニッケル、パラジウム-コバルト合金などの他の金属も利用されています。これらの材料は、空洞状、コーティング済み、または固体状態のマイクロニードルに成形可能な耐久性と汎用性から好まれています。アドディティブ製造技術の進展により、コスト効果の高い生産が可能となり、金属製マイクロニードルは非侵襲性パッチと比較して皮膚透過性を向上させ、薬物の生体利用能と治療効果を向上させます。

ポリマーは、生体適合性、生分解性、非毒性から、予測期間中に著しい成長が見込まれています。大規模生産が容易で、多様な機械的特性にカスタマイズ可能です。ポリマー製マイクロニードルは、3D印刷技術と生分解性材料(例:ポリ乳酸(PLA))を組み合わせた設計戦略により、皮膚の神経終末を刺激せずに大きな分子を投与し、痛みを最小限に抑えながら薬物の生体利用率と放出制御を向上させます。

応用動向

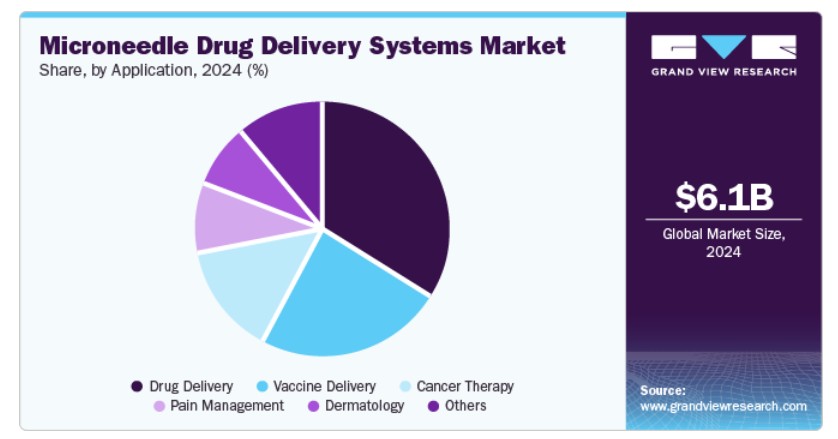

2024年に薬物送達分野が34.3%の最大の市場シェアを占めました。インスリンは、がん、糖尿病、心血管疾患などの慢性疾患の増加に伴い、MNDDSを通じて投与されることが増加しています。MNDDSは神経繊維を回避することで痛みのない投与を実現し、薬物のバイオアベイラビリティを向上させ、ワクチンを含む多様な治療薬への応用が可能です。さらに、患者遵守の向上、感染リスクの低減、伝統的な針に比べて有害な廃棄物の生成を削減する利点もあります。

ワクチン投与は、痛みのない標的投与アプローチにより、予測期間中に最も高い年平均成長率(CAGR)8.7%で成長すると予測されています。MNDDSは多様なワクチンタイプの投与が可能で、冷蔵保管の必要性を排除し、自己投与を可能にします。また、低用量で強い免疫応答を刺激し、長期的な免疫力を提供し、針刺傷や生物学的危険廃棄物を減らし、物流とコストを簡素化します。

地域別動向

北米のマイクロニードル薬物送達システム市場は、2024年にグローバル市場の43.1%の売上高シェアを占め、世界市場をリードしています。高い医療費支出、慢性疾患の増加、先進的な薬物送達システムへの意識の高まりを背景に、北米は市場優位性を維持すると予想されています。CynosureとLaserAwayの提携など、パートナーシップは地域全体での革新的なMNDDS技術の普及を目的としています。さらに、規制環境はMNDDSの開発と商業化に有利です。米国FDAとカナダ保健省はマイクロニードル技術の開発を支援しており、これにより市場における投資とイノベーションが促進されています。

米国マイクロニードル薬物送達システム市場動向

2024年時点で、米国は北米市場において81.7%の売上高シェアを占め、マイクロニードル薬物送達システム市場をリードしています。これは、高度な医療インフラ、技術革新への強い注力、堅固な研究インフラに支えられています。国内における慢性疾患の発生率の増加が採用を加速させています。例えば、2021年8月から2023年8月にかけて実施されたCDCの調査によると、人口の約15.8%が糖尿病に罹患していました。主要な要因には、研究開発への大幅な投資、規制環境の優位性、病院での採用拡大、応用範囲の拡大、および薬物送達技術への大規模な投資が含まれます。

欧州マイクロニードル薬物送達システム市場動向

2024年、欧州のマイクロニードル薬物送達システム市場は大きな市場シェアを占めました。市場成長を後押しする要因には、研究活動の増加、医療費の拡大、先進技術への意識の高まりが挙げられます。製造環境は進化しており、先進的な生産能力と自動化プロセスへの投資により、製品性能の安定性が確保されています。主要な製薬企業の存在は、地域全体でのマイクロニードル技術革新をさらに促進しています。

ドイツのマイクロニードル薬物送達システム市場は、予測期間中に急速に成長すると予想されています。これは、堅固な研究開発能力、高い医療費支出、慢性疾患の有病率増加が要因です。製造環境は、企業が高級生産能力への投資を進め、自動化プロセスと高度なマイクロエンジニアリングを統合することで進化しています。

アジア太平洋地域のマイクロニードル薬物送達システム市場動向

アジア太平洋地域のマイクロニードル薬物送達システム市場は、予測期間中に9.0%の最も高い年平均成長率(CAGR)を記録すると予想されています。中国、日本、インドでは、医療費の増加、大規模な患者人口、高度な薬物送達技術への意識の高まりを背景に、MNDDS市場が拡大しています。政府のイニシアチブ(例:インドの2021年デジタルヘルスミッション)はイノベーションを促進し、技術提供企業と製薬会社との戦略的提携は研究開発活動を強化し、次世代デリバリーソリューションのパイプラインを強化しています。

中国におけるマイクロニードル薬物送達システム市場は、予測期間中に最も高いCAGR(年平均成長率)9.5%で成長すると予測されています。これは、患者数の増加、医療費の増加、および先進医療技術の採用が主な要因です。戦略的パートナーシップと投資が業界の成長を加速し、技術提供者と製薬会社間の協力を促進しています。

主要なマイクロニードル薬物送達システム企業動向

市場で主要な企業には、Raphas Co., Ltd.、Novartis AG、BD、B. Braun SEなどが挙げられます。市場は競争が激しく、多数の製造企業が市場シェアの大部分を占めています。製品発売、承認、戦略的買収、イノベーションなどは、市場参加者がグローバルな存在感を維持・拡大するための重要なビジネス戦略の一部です。

- Raphasは、韓国を拠点とするテクノロジー企業で、スキンケア、医療機器、製薬分野向けの溶解性マイクロニードル技術に特化しています。同社のDroplet-born Air Blowing(DAB)技術は、カスタマイズ可能なマイクロニードルパッチのコスト効率の良い大量生産を可能にし、革新性に関する複数の特許と認証を取得しています。

- B. Braunは、手術中の精密な操作を目的としたマイクロニードルホルダー(Dia DustとDUROGRIPシリーズなど)を提供しています。さらに、MICRO PINは、ゴム栓付きバイアルからの薬剤の効率的な吸引と注入を可能にする非通気式単回使用ディスペンシングピンです。

主要なマイクロニードル薬物送達システム企業:

以下の企業は、マイクロニードル薬物送達システム(MNDDS)市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Raphas Co., Ltd.

- Novartis AG

- BD

- B. Braun SE

- NanoPass

- Terumo Corporation

- Smiths Group plc

- Cardinal Health

- 3M

最近の動向

- 2025年2月、ニュージャージー州に本社を置くグローバル医療技術企業BDは、バイオサイエンス事業と診断ソリューション事業を分離し、焦点を強化し、成長を促進し、株主価値を最大化するため、カスタマイズされた投資と市場評価の最適化を通じて価値を解放する計画を発表しました。

- 2024年10月、日本の美容機器メーカーであるヤマンは、アジア市場における肌の健康維持と老化サインの改善を目的とした、24K金コーティングされたマイクロニードルを採用した新しいスキンケアシリーズを発売しました。

グローバルマイクロニードル薬物送達システム市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルマイクロニードル薬物送達システム市場レポートを、タイプ、素材、用途、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、百万ドル、2018年~2030年)

- 空洞型

- 実心型

- コーティング型

- 溶解型

- その他

- 素材別見通し(売上高、百万米ドル、2018年~2030年)

- 金属

- シリコン

- ポリマー

- その他

- 用途別見通し(売上高、百万米ドル、2018年~2030年)

- 薬物送達

- ワクチン送達

- 疼痛管理

- がん治療

- 皮膚科

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 材料

1.2.3. 用途

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 ミクロニードル薬物送達システム市場の変化要因、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

第4章. ミクロニードル薬物送達システム市場:タイプ別事業分析

4.1. タイプ別市場シェア(2024年と2030年)

4.2. タイプ別セグメントダッシュボード

4.3. 市場規模と予測、およびトレンド分析(タイプ別、2018年から2030年)(百万ドル)

4.4. 空洞

4.4.1. 中空市場、2018年~2030年(百万ドル)

4.5. 固体

4.5.1. 固体市場、2018年~2030年(百万ドル)

4.6. コーティング

4.6.1. コーティング市場、2018年~2030年(百万ドル)

4.7. 溶解

4.7.1. 溶解市場、2018年~2030年(百万ドル)

4.8. その他

4.8.1. その他市場、2018年~2030年(百万ドル)

第5章. マイクロニードル薬物送達システム市場:材料ビジネス分析

5.1. 材料市場シェア、2024年と2030年

5.2. 材料セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(材料別)、2018年から2030年(百万ドル)

5.4. 金属

5.4.1. 金属市場、2018年~2030年(百万ドル)

5.5. シリコン

5.5.1. シリコン市場、2018年~2030年(百万ドル)

5.6. ポリマー

5.6.1. ポリマー市場、2018年~2030年(百万米ドル)

5.7. その他

5.7.1. その他市場、2018年~2030年(百万米ドル)

第6章. ミクロニードル薬物送達システム市場:アプリケーション別ビジネス分析

6.1. アプリケーション別市場シェア、2024年と2030年

6.2. アプリケーションセグメントダッシュボード

6.3. 市場規模、予測、およびトレンド分析(アプリケーション別)、2018年から2030年(百万ドル)

6.4. 薬物送達

6.4.1. 薬物送達市場、2018年~2030年(百万ドル)

6.5. ワクチン送達

6.5.1. ワクチンデリバリー市場、2018年~2030年(百万米ドル)

6.6. 疼痛管理

6.6.1. 疼痛管理市場、2018年~2030年(百万米ドル)

6.7. がん治療

6.7.1. がん治療市場、2018年~2030年(百万米ドル)

6.8. 皮膚科

6.8.1. 皮膚科市場、2018年~2030年(百万米ドル)

6.9. その他

6.9.1. その他市場、2018年~2030年(百万米ドル)

第7章. ミクロニードル薬物送達システム市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模、予測およびトレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米マイクロニードル薬物送達システム市場推定値と予測、国別、2018年~2030年(百万米ドル)

7.4.2. アメリカ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み

7.4.2.3. 競合分析

7.4.2.4. 米国マイクロニードル薬物送達システム市場規模と予測(2018年~2030年)(百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ マイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争動向

7.4.4.4. メキシコ マイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ マイクロニードル薬物送達システム市場規模と予測(国別、2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争動向

7.5.2.4. イギリス マイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争動向

7.5.3.4. ドイツのマイクロニードル薬物送達システム市場規模予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス マイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリアのマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. スペインのマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国の動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争動向

7.5.7.4. ノルウェーのマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要な国別動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争動向

7.5.8.4. デンマークのマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要な国別動向

7.5.9.2. 規制枠組み

7.5.9.3. 競合分析

7.5.9.4. スウェーデン マイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域 マイクロニードル薬物送達システム市場規模と予測(国別、2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合分析

7.6.2.4. 日本のマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. 中国のマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インドのマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争動向

7.6.5.4. 韓国のマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、米ドル百万)

7.6.6. オーストラリア

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争動向

7.6.6.4. オーストラリアのマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 規制枠組み

7.6.7.3. 競争動向

7.6.7.4. タイのマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ マイクロニードル薬物送達システム市場規模と予測(国別、2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競合分析

7.7.2.4. ブラジル マイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争動向

7.7.3.4. アルゼンチン マイクロニードル薬物送達システム市場規模予測(2018年~2030年、百万米ドル)

7.8. MEA

7.8.1. MEAマイクロニードル薬物送達システム市場規模予測(2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争動向

7.8.2.4. 南アフリカ マイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争動向

7.8.3.4. サウジアラビアのマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)のマイクロニードル薬物送達システム市場規模と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要な国別動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争動向

7.8.5.4. クウェート マイクロニードル薬物送達システム市場規模と予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. ラファス株式会社

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. ノバルティスAG

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. BD

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. B. Braun SE

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. NanoPass

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. Terumo Corporation

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. スミス・グループ・プラシデット

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. カーディナル・ヘルス

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. 3M

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバルマイクロニードル薬物送達システム市場(地域別)、2018年~2030年(百万ドル)

表4 グローバルマイクロニードル薬物送達システム市場(タイプ別)、2018年~2030年(百万ドル)

表5 グローバルマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万米ドル)

表6 グローバルマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表7 北米マイクロニードル薬物送達システム市場(国別)、2018年~2030年(百万米ドル)

表8 北米マイクロニードル薬物送達システム市場(タイプ別)、2018年~2030年(百万ドル)

表9 北米マイクロニードル薬物送達システム市場(素材別)、2018年~2030年(百万ドル)

表10 北米マイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万ドル)

表11 米国マイクロニードル薬物送達システム市場、種類別、2018年~2030年(百万ドル)

表12 米国マイクロニードル薬物送達システム市場、材料別、2018年~2030年(百万ドル)

表13 米国マイクロニードル薬物送達システム市場、用途別、2018年~2030年(百万ドル)

表14 カナダマイクロニードル薬物送達システム市場、種類別、2018年~2030年(百万ドル)

表15 カナダ マイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万米ドル)

表16 カナダ マイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表17 メキシコ マイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万米ドル)

表18 メキシコ マイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万米ドル)

表19 メキシコ マイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表20 ヨーロッパ マイクロニードル薬物送達システム市場(国別)、2018年~2030年(百万米ドル)

表21 欧州のマイクロニードル薬物送達システム市場(タイプ別)、2018年~2030年(百万米ドル)

表22 欧州のマイクロニードル薬物送達システム市場(素材別)、2018年~2030年(百万米ドル)

表23 欧州のマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表24 イギリス マイクロニードル薬物送達システム市場(タイプ別)、2018年~2030年(百万米ドル)

表25 イギリス マイクロニードル薬物送達システム市場(素材別)、2018年~2030年(百万米ドル)

表26 イギリス マイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表27 ドイツのマイクロニードル薬物送達システム市場(タイプ別)、2018年~2030年(百万米ドル)

表28 ドイツのマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万米ドル)

表29 ドイツのマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表30 フランス マイクロニードル薬物送達システム市場(タイプ別)、2018年~2030年(百万米ドル)

表31 フランス マイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万米ドル)

表32 フランス マイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表33 イタリアのマイクロニードル薬物送達システム市場(タイプ別)、2018年~2030年(百万ドル)

表34 イタリアのマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万ドル)

表35 イタリアのマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万ドル)

表36 スペインのマイクロニードル薬物送達システム市場(タイプ別)、2018年~2030年(百万米ドル)

表37 スペインのマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万米ドル)

表38 スペインのマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表39 ノルウェーのマイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万米ドル)

表40 ノルウェーのマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万米ドル)

表41 ノルウェーのマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表42 デンマークのマイクロニードル薬物送達システム市場(タイプ別)、2018年~2030年(百万米ドル)

表43 デンマークのマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万米ドル)

表44 デンマークのマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表45 スウェーデン マイクロニードル薬物送達システム市場、種類別、2018年~2030年(百万米ドル)

表46 スウェーデン マイクロニードル薬物送達システム市場、材料別、2018年~2030年(百万米ドル)

表47 スウェーデン マイクロニードル薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 マイクロニードル薬物送達システム市場、国別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域 マイクロニードル薬物送達システム市場、種類別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域マイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万ドル)

表51 アジア太平洋地域マイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万ドル)

表52 日本マイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万ドル)

表53 日本のマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万ドル)

表54 日本のマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万ドル)

表55 中国のマイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万ドル)

表56 中国のマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万ドル)

表57 中国のマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万ドル)

表58 インドのマイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万ドル)

表59 インドのマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万米ドル)

表60 インドのマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表61 オーストラリアのマイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万米ドル)

表62 オーストラリアのマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万米ドル)

表63 オーストラリアのマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表64 韓国のマイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万米ドル)

表65 韓国のマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万ドル)

表66 韓国のマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万ドル)

表67 タイのマイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万ドル)

表68 タイのマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万ドル)

表69 タイのマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万ドル)

表70 ラテンアメリカ マイクロニードル薬物送達システム市場(国別)、2018年~2030年(百万ドル)

表71 ラテンアメリカ マイクロニードル薬物送達システム市場、種類別、2018年~2030年(米ドル百万)

表72 ラテンアメリカ マイクロニードル薬物送達システム市場、材料別、2018年~2030年(米ドル百万)

表73 ラテンアメリカ マイクロニードル薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表74 ブラジル マイクロニードル薬物送達システム市場、種類別、2018年~2030年(百万米ドル)

表75 ブラジル マイクロニードル薬物送達システム市場、材料別、2018年~2030年(百万米ドル)

表76 ブラジル マイクロニードル薬物送達システム市場、用途別、2018年~2030年(米ドル百万)

表77 アルゼンチン マイクロニードル薬物送達システム市場、種類別、2018年~2030年(米ドル百万)

表78 アルゼンチン マイクロニードル薬物送達システム市場、材料別、2018年~2030年(米ドル百万)

表79 アルゼンチン マイクロニードル薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表80 中東・アフリカ マイクロニードル薬物送達システム市場、国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ マイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万ドル)

表82 中東・アフリカ マイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万ドル)

表83 中東・アフリカ地域マイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万米ドル)

表84 南アフリカ共和国マイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万米ドル)

表85 南アフリカ マイクロニードル薬物送達システム市場、材料別、2018年~2030年(百万米ドル)

表86 南アフリカ マイクロニードル薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

表87 サウジアラビアのマイクロニードル薬物送達システム市場(タイプ別)、2018年~2030年(百万ドル)

表88 サウジアラビアのマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万ドル)

表89 サウジアラビアのマイクロニードル薬物送達システム市場(用途別)、2018年~2030年(百万ドル)

表90 アラブ首長国連邦(UAE)のマイクロニードル薬物送達システム市場(種類別)、2018年~2030年(百万ドル)

表91 アラブ首長国連邦(UAE)のマイクロニードル薬物送達システム市場(材料別)、2018年~2030年(百万ドル)

表92 アラブ首長国連邦(UAE)のマイクロニードル薬物送達システム市場、用途別、2018年~2030年(米ドル百万)

表93 クウェートのマイクロニードル薬物送達システム市場、種類別、2018年~2030年(米ドル百万)

表94 クウェートのマイクロニードル薬物送達システム市場、材料別、2018年~2030年(米ドル百万)

表95 クウェート マイクロニードル薬物送達システム市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 マイクロニードル薬物送達システム市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 タイプと材料の展望(百万米ドル)

図10 用途別展望(百万米ドル)

図11 競争環境

図12 マイクロニードル薬物送達システム市場動向

図13 マイクロニードル薬物送達システム市場:ポーターの5つの力分析

図14 マイクロニードル薬物送達システム市場:PESTLE分析

図15 マイクロニードル薬物送達システム市場:タイプセグメントダッシュボード

図16 マイクロニードル薬物送達システム市場:タイプ別市場シェア分析、2024年と2030年

図17 空洞市場、2018年~2030年(百万ドル)

図18 固体市場、2018年~2030年(百万ドル)

図19 コーティング市場、2018年~2030年(百万ドル)

図20 溶解市場、2018年~2030年(百万ドル)

図21 その他市場、2018年~2030年(百万ドル)

図22 ミクロニードル薬物送達システム市場:材料セグメントダッシュボード

図23 ミクロニードル薬物送達システム市場:材料市場シェア分析、2024年と2030年

図24 金属市場、2018年~2030年(百万ドル)

図25 シリコン市場、2018年~2030年(百万ドル)

図26 ポリマー市場、2018年~2030年(百万ドル)

図27 その他市場、2018年~2030年(百万ドル)

図28 ミクロニードル薬物送達システム市場:アプリケーションセグメントダッシュボード

図29 ミクロニードル薬物送達システム市場:アプリケーション市場シェア分析、2024年と2030年

図30 薬物送達市場、2018年~2030年(百万米ドル)

図31 ワクチン送達市場、2018年~2030年(百万米ドル)

図32 疼痛管理市場、2018年~2030年(百万米ドル)

図33 がん治療市場、2018年~2030年(百万米ドル)

図34 皮膚科市場、2018年~2030年(百万ドル)

図35 その他市場、2018年~2030年(百万ドル)

図36 マイクロニードル薬物送達システム市場売上高、地域別

図37 地域別市場動向:主要なポイント

図38 地域別市場動向:主要なポイント

図39 北米マイクロニードル薬物送達システム市場、2018年~2030年(百万ドル)

図40 米国市場動向

図41 米国マイクロニードル薬物送達システム市場、2018年~2030年(百万ドル)

図42 カナダ国別動向

図43 カナダ マイクロニードル薬物送達システム市場、2018年~2030年(百万ドル)

図44 メキシコ国別動向

図45 メキシコ マイクロニードル薬物送達システム市場、2018年~2030年(百万ドル)

図46 欧州マイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図47 イギリス国別動向

図48 イギリスマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図49 ドイツ国別動向

図50 ドイツのマイクロニードル薬物送達システム市場、2018年~2030年(百万ドル)

図51 フランスの国別動向

図52 フランスのマイクロニードル薬物送達システム市場、2018年~2030年(百万ドル)

図53 イタリアの市場動向

図54 イタリアのマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図55 スペインの市場動向

図56 スペインのマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図57 ノルウェーの市場動向

図58 ノルウェーのマイクロニードル薬物送達システム市場、2018年~2030年(百万ドル)

図59 スウェーデンの市場動向

図60 スウェーデンのマイクロニードル薬物送達システム市場、2018年~2030年(百万ドル)

図61 デンマークの市場動向

図62 デンマークのマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図63 アジア太平洋地域のマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図64 日本の市場動向

図65 日本のマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図66 中国の市場動向

図67 中国のマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図68 インドの市場動向

図69 インドのマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図70 オーストラリアの市場動向

図71 オーストラリアのマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図72 韓国の市場動向

図73 韓国のマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図74 タイの市場動向

図75 タイのマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図76 ラテンアメリカ マイクロニードル薬物送達システム市場、2018年~2030年(百万ドル)

図77 ブラジル 国別動向

図78 ブラジル マイクロニードル薬物送達システム市場、2018年~2030年(百万ドル)

図79 アルゼンチン 国別動向

図80 アルゼンチン マイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図81 MEA マイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図82 南アフリカ 市場動向

図83 南アフリカ マイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図84 サウジアラビア 国別動向

図85 サウジアラビア マイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図86 アラブ首長国連邦(UAE) 国別動向

図87 アラブ首長国連邦(UAE)のマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図88 クウェートの国別動向

図89 クウェートのマイクロニードル薬物送達システム市場、2018年~2030年(百万米ドル)

図90 企業分類

図91 企業市場ポジション分析

図92 戦略的フレームワーク

| ※参考情報 マイクロニードル薬物送達システムは、微細な針を用いて薬物を皮膚に効果的に送達する技術です。これらの針は通常、長さが100ミクロンから数ミリメートルほどで、皮膚の表層層である角質層を貫通して、お薬をその下の皮膚層へと届けることができます。 マイクロニードルには主に三つの種類があります。まず、溶解性マイクロニードルです。これは、薬物を含む材料で作られた針で、皮膚に挿入すると体温で溶解し、薬が放出されます。次に、固体マイクロニードルです。このタイプは、針が固体のままで、薬物を直接送達します。最後に、コーティングマイクロニードルです。この針は、表面に薬物をコーティングしており、皮膚に挿入されると薬が放出されます。これらの種類はそれぞれ異なる用途や利点があります。 マイクロニードル薬物送達システムの用途は非常に多岐にわたりますが、特にワクチン接種、痛みの管理、ホルモン療法、さらには慢性疾患の治療に関する研究が進んでいます。ワクチン接種の分野では、マイクロニードルを使用することで、従来の注射よりも痛みが軽減され、患者のコンプライアンスを向上させることが期待されています。また、慢性疾患の管理においては、持続的な薬物供給を可能にするためのシステムが開発されています。例えば、糖尿病患者のためのインスリン送達システムなどがその一例です。 さらに、マイクロニードルは他の技術と組み合わせて使用されることもあります。例えば、ナノテクノロジーと組み合わせることで、薬物の浸透率を高めたり、送達される薬物の安定性を向上させたりすることができるのです。また、マイクロニードルを用いたパッチも開発されており、これは、簡便で自宅での自己投与が可能なアイテムとして注目されています。これにより、医療機関を訪れる手間を省くことができます。 マイクロニードルの製造においては、さまざまな材料が使用されます。一般的にはポリマー、金属、ガラス、シリコンなどが知られています。ポリマー製のマイクロニードルは、コストが安く、成形が容易であるため、広く利用されています。金属製のものは、より強度があり、全体的に耐久性が高い特徴があります。ガラスは、生体適合性が高く、薬物の安定性を保持しやすいという利点がありますが、壊れやすさが課題とされています。 最近の研究では、マイクロニードルの性能向上に向けたさまざまな試みが行われています。例えば、温度やpHの変化に応じて薬物の放出速度が変わるスマートデリバリーシステムの開発が進んでいます。また、生体情報をリアルタイムでモニタリングできるマイクロニードルセンサーの研究も進められており、これによりパーソナライズされた治療が可能となるかもしれません。 さらに、エコロジーへの配慮から、生分解性の材料を用いたマイクロニードルも注目されています。これにより、使用後に残る廃棄物を減少させ、持続可能性の高い医療技術としての可能性が高まっています。 マイクロニードル薬物送達システムは、患者にとっての利便性を高めるとともに、医療機関における負担を軽減する可能性を秘めています。今後の研究や技術革新により、さらなる進展が期待されており、多くの患者にとって新たな治療の選択肢となるでしょう。これからの発展が非常に楽しみです。 |