COVID-19パンデミックは、診断や薬物発見研究における高度なシーケンス技術への需要を急増させました。さらに、ロングリードシーケンスは、高品質なゲノムアセンブリの生成や、従来の方法では検出できない臨床的に重要なゲノム成分の検出に活用できる可能性があります。これらの利点から、シングル分子リアルタイム(SMRT)シーケンスやナノポア技術が、多様な応用分野で採用されるようになりました。ロングリード技術は、疾患の遺伝子座が既知または強く疑われている遺伝性疾患の調査に主に利用されています。

ロングリードシーケンス(LSR)手法は、次世代シーケンスに基づく臨床疾患調査の欠点を一部克服する能力を有しています。LSR技術は、単一のDNA分子から得られる長いリードを活用するため、代替手法に対して特に優位性を発揮します。リアルタイムシーケンスはバッチサンプリングの必要性を減らすため、シーケンス実行コストを低減します。これにより、新鮮凍結サンプルや新鮮サンプル、迅速な解析が必要なサンプルの解析に有用です。

LRSは従来のシーケンス技術に比べて多くの利点を持つため、多様な応用分野で increasingly 採用されています。例えば、短読取シーケンス技術では構造変異の同定、高度に同源なゲノム領域の区別、反復領域のシーケンス、またはフェーズアレルの同定が困難です。このような短読取の制限は、遺伝性疾患患者における診断のギャップを拡大しています。

一方、LRSは伝統的な技術では困難な高精度なゲノムアセンブリの作成や、治療的に重要なゲノム成分の同定に活用できる可能性があります。さらに、ロングリードシーケンス技術の進展は、臨床シーケンスと解析の市場成長に好影響を与えると予測されています。例えば、この手法は、多様な臨床問題や希少疾患に関連する大規模な変異や複雑な構造的特性を迅速に同定できます。さらに、多くの癌種で観察される染色体再配置や遺伝子融合イベントも、長読取シーケンスにより容易に診断可能です。

主要なプレーヤーによる高度で効果的な機器の生産への投資増加が、予測期間中の市場成長を促進すると予想されます。例えば、2022年1月、イルミナ社はナッシュビル・バイオサイエンス社と大規模ゲノム技術に基づく医薬品開発に関する複数年の契約を締結しました。同社はまた、ドイツの製薬企業ボッシュ・インゲルハイム社とコンパニオン診断の開発で提携しています。このような企業の取り組みは、今後数年間で市場成長を促進すると予想されます。

臨床シーケンスと解析における応用拡大

従来のショートリードシーケンス手法は、臨床現場で重要な構造変異、複雑な遺伝子再配置、反復配列が豊富なゲノム領域の解析に困難を伴います。パシフィック・バイオサイエンス(PacBio)やオックスフォード・ナノポア・テクノロジーズが提供するロングリードシーケンス技術は、より正確で包括的なゲノムアセンブリを可能にし、他の手法では検出が困難な病原性変異の同定に特に有用です。プレシジョン・メディシンが拡大する中、臨床医は診断精度向上と患者個別化治療の実現のため、これらの高度なシーケンスツールへの依存度を高めています。

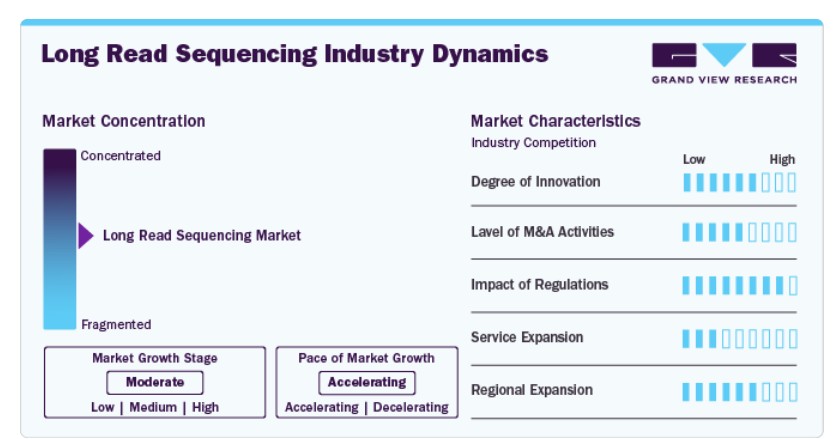

がん診断や遺伝性疾患診断におけるロングリードシーケンスの採用は、市場成長のもう一つの主要な要因です。例えば、PacBioのHiFiシーケンスは、がんゲノムにおける従来検出不能な変異を解明する複数の研究で活用され、腫瘍生物学や治療標的に関する新たな知見をもたらしています。同様に、オックスフォード・ナノポアのリアルタイムシーケンスプラットフォームは、がん進行のモニタリングや最小残存病変の検出を目的とした臨床研究で活用されています。これらの技術は、特定の疾患表現型と関連する遺伝子融合イベントや代替スプライシングパターンを特定するために不可欠な全長トランスクリプトームシーケンスも支援しています。このような機能は、詳細な分子レベルの情報が治療方針の決定に不可欠な臨床現場において、ますます重要性を増しています。市場集中度と特徴ロングリードシーケンス業界は、継続的な技術革新により高いイノベーション度を特徴としています。パシフィック・バイオサイエンシズやオックスフォード・ナノポアなどの企業は、シーケンス精度、スループット、リアルタイムデータ解析の向上に継続的に投資しています。超長リード、改良されたベースコールアルゴリズム、リアルタイムエピジェネティック修飾検出などのイノベーションは、ゲノム研究と臨床応用における境界を再定義しています。この業界では、学術機関、バイオテクノロジー企業、医療提供者が戦略的提携を結んで研究を推進し、技術採用を拡大する協力が重要な役割を果たしています。プラットフォームの共同開発、データ解析ツールの共有、シーケンス・アズ・ア・サービス(Sequencing-as-a-Service)モデルの拡大など、多様なパートナーシップが形成されています。官民連携や政府資金によるゲノミクスイニシアチブも協力を強化し、市場浸透と検証の加速を後押ししています。

市場集中度と特徴

ロングリードシーケンス業界は、継続的な技術革新により高いイノベーション度を特徴としています。パシフィック・バイオサイエンシズやオックスフォード・ナノポアなどの企業は、シーケンス精度、スループット、リアルタイムデータ解析の向上に継続的に投資しています。超長リード、改良されたベースコールアルゴリズム、リアルタイムエピジェネティック修飾検出などのイノベーションは、ゲノム研究と臨床応用における境界を再定義しています。

この業界では、学術機関、バイオテクノロジー企業、医療提供者が戦略的提携を結んで研究を推進し、技術採用を拡大する協力が重要な役割を果たしています。プラットフォームの共同開発、データ解析ツールの共有、シーケンス・アズ・ア・サービス(Sequencing-as-a-Service)モデルの拡大など、多様なパートナーシップが形成されています。官民連携や政府資金によるゲノミクスイニシアチブも協力を強化し、市場浸透と検証の加速を後押ししています。

規制枠組みは、ロングリードシーケンス技術の商業化と臨床応用速度に大きな影響を及ぼしています。米国や欧州では、特に臨床応用においてデータ精度と患者安全を確保するため、厳格な規制が適用されています。これらの規制は市場投入を遅らせる可能性がありますが、エンドユーザーの信頼性を高める効果もあります。新興市場は徐々に国際基準に準拠し、ロングリードシーケンス業界の参入可能性が向上しています。

この分野の企業は、ハードウェアを超えた統合ソリューションの提供を急速に多様化しています。ライブラリ準備キットやクラウドベースのバイオインフォマティクスツールから、がん、感染症、希少遺伝性疾患に特化したシーケンスサービスまでを網羅しています。ポートフォリオの拡大により、企業はより幅広い応用分野と顧客ニーズに対応でき、ロングリードシーケンス業界の拡張可能性に貢献しています。

グローバルなゲノム技術需要の増加に伴い、主要企業はアジア太平洋、ラテンアメリカ、中東などの新興市場への進出を拡大しています。地域事務所、ディストリビューターパートナーシップ、地域に特化したサポートサービスが設立され、地域固有のニーズと規制要件に対応しています。この傾向は、グローバル企業が市場シェアを拡大しつつ、浸透率が低い地域での長読取シーケンスの採用を促進しています。

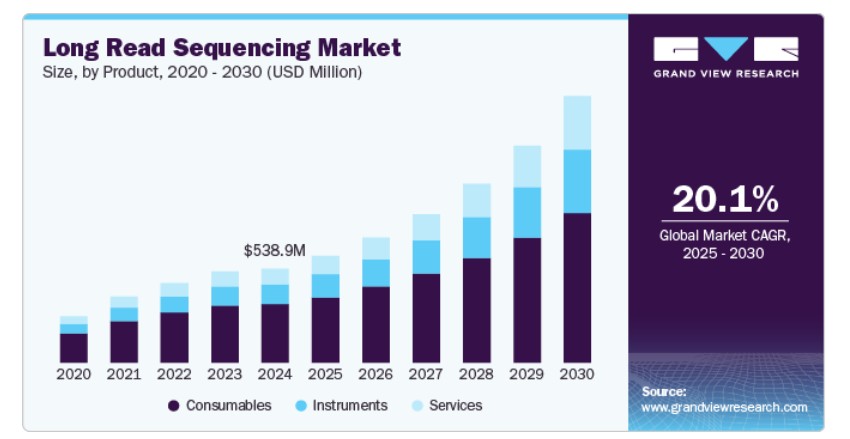

製品動向

2024年、消耗品セグメントが62.17%の最大の市場シェアを占めました。ゲノムシーケンスを実施するエンドユーザーは、複数のシーケンス実行で消費されるため、消耗品を頻繁に購入する必要があります。アッセイキット、試薬など、シーケンス手順に幅広く活用される消耗品が市場を牽引しています。さらに、PacBioやOxford Nanoporeなどの企業から高品質な試薬の供給が増加していることが、ロングリードシーケンス業界の成長を後押しすると予想されています。

サービスセグメントは、がん研究、ヒトゲノミクス、エピジェネティクス、トランスクリプトーム解析など、シーケンスサービスの多様な応用分野により、2025年から2030年にかけて最も高い年平均成長率(CAGR)24.34%で成長すると予測されています。さらに、プラットフォームを通じて高品質なサービスを提供するため、Oxford Nanoporeなどの主要企業はサービスプロバイダー向けの認証プログラムを提供しており、これによりサービスセグメントの収益機会が拡大しています。

技術動向

ナノポアシーケンスセグメントは2024年に56.47%のシェアで市場を支配しました。この技術は今後大幅に成長し、ロングリードシーケンス市場を革命的に変革すると予想されています。現在、オックスフォード・ナノポアは、電気抵抗性ポリマーに固定されたタンパク質ナノポアからなるアレイチップを開発しています。この構造により、単一のチップ上で複数の実験を並列実行することが可能です。同社は現在、ナノポア技術の将来的な活用を拡大するための複数の取り組みを進めています。

単一分子リアルタイムシーケンシングセグメントは、2025年から2030年にかけて17.06%の年平均成長率(CAGR)で成長すると予測されています。これは、より長いリード長とシステムバイアスの低さにより、高いコンセンサス精度を実現できるためです。さらに、SMRTのサンプル準備において増幅が不要であるため、研究コミュニティでの採用が拡大しています。これらの要因は、今後数年間でこの技術の採用を促進する可能性があります。

ワークフローの洞察

シーケンスセグメントは、2024年に62.24%の最大の売上高シェアを占めました。この傾向は予測期間中も継続すると予想されています。これは、ワークフローの最も重要なコンポーネントの一つであるためです。シーケンス手順用の試薬や消耗品への高い需要が、このセグメントを牽引する主要因の一つです。さらに、近年、ゲノミクスとパーソナライズド医療への注目が高まっていることから、シーケンス活動の採用は今後数年間で急速に拡大すると予想されています。

データ分析セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)22.66%で成長すると予測されています。ベースコール、バリアント発見、データ処理、デノボアセンブリ、リードマッピングを実施するためのアルゴリズムとツールが数多く開発されています。データ分析ツールの進歩は、予測期間中に市場成長を促進すると予想されています。主要なプレーヤーは、新規ツールや製品の開発を通じて市場存在感を拡大しています。例えば、パシフィック・バイオサイエンシズは2020年7月にSequel Systems v9.0ソフトウェアをリリースしました。SMRT分析ソフトウェアは、柔軟なコマンドラインオプション、使いやすいグラフィカルユーザーインターフェース、豊富なAPIセットを提供します。

アプリケーションインサイト

2024年、全ゲノムシーケンスセグメントは、ロングリードシーケンス市場において29.97%のシェアを占め、市場を支配しました。SMRTシーケンスは、遺伝子内の構造変異の同定に有用であることが判明しています。これは、全ゲノム、トランスクリプト、遺伝子における遺伝的変異の完全なサイズスペクトルへのアクセスを可能にするためです。SMRTシーケンスの極めて長いリード長により、研究者はがんサンプルの隠れた生物学を解明するために、アイソフォーム多様性、代替スプライスサイト、遺伝子融合、保持イントロンを解明できます。

メタゲノミクスセグメントは、2025年から2030年にかけて23.54%の最も高い年平均成長率(CAGR)を記録すると予測されています。SMRTシーケンスなどの技術は、HIV、C型肝炎ウイルス、B型肝炎ウイルス、インフルエンザウイルス、その他の病原微生物のメタゲノム解析に活用されています。この技術は、感染ウイルスゲノム配列の決定だけでなく、薬物治療による変異のモニタリングにも有用であることが確認されています。高病原性微生物のメタゲノム研究の進展に伴い、ロングリードシーケンス業界は急速な成長が見込まれています。

最終用途別動向

2024年、学術・研究機関セグメントが48.83%の最大の市場シェアを占めました。これは、分子生物学やゲノムシーケンス技術の研究を行う数多くのバイオテクノロジー研究センターが存在するためです。さらに、大学が提供する学術ワークショップやオンサイトバイオインフォマティクスコース、研究におけるシーケンス解析手法の活用拡大が、学術研究セクターの強化を後押しすると予想されます。

製薬・バイオテクノロジー企業セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)21.74%を記録すると予測されています。ロングリードシーケンス技術が薬物発見や研究開発活動における潜在的な可能性が、このセグメントの成長を牽引すると見込まれています。今後数年間で、この技術は複雑なゲノムのシーケンス解析を簡素化し、慢性疾患の予後理解を深めるのに役立つと予想されています。これにより、新たな治療法の開発が促進され、ロングリードシーケンス業界の成長を後押しする可能性があります。

地域別動向

北米は、2024年に51.48%の最大のシェアを占め、地域市場を支配しています。これは、パシフィック・バイオサイエンシズなどの主要企業が存在し、強力な情報ネットワークが整備されていること、およびゲノム検査製品・サービスの承認・販売に関する確立された規則が存在するからです。さらに、米国におけるゲノム技術の利用が学術界と臨床現場で拡大していることが、北米のロングリードシーケンス業界の拡大を加速すると予測されています。

米国ロングリードシーケンス市場動向

米国は、ゲノム研究への強力な投資、パシフィック・バイオサイエンシズのような主要な業界プレイヤーの存在、および高度なシーケンス技術における学術的・臨床的な採用の拡大により、グローバルなロングリードシーケンス市場をリードしています。国立衛生研究所(NIH)の「All of Us Research Program」のような連邦政府のイニシアチブや、腫瘍学や希少疾患の診断におけるシーケンス技術の広範な活用が、市場の継続的な成長を支えています。さらに、有利な償還シナリオと成熟した規制環境が、同国のこの分野におけるリーダーシップをさらに強化しています。

欧州のロングリードシーケンス市場動向

欧州は、ゲノム研究への投資拡大、遺伝性疾患の増加、支援的な規制枠組みを背景に、ロングリードシーケンスの重要な市場となっています。EUのHorizon EuropeプログラムやGenomics Englandなどの国家イニシアチブ下的での共同プロジェクトが、高度なシーケンスプラットフォームの需要を促進しています。地域におけるプレシジョンメディシンとバイオバンク開発への注力は、研究と臨床の両分野でのロングリード技術の導入をさらに加速しています。

イギリス長読シーケンス市場の動向は、Genomics EnglandとNHS Genomic Medicine Serviceの成功に大きく支えられています。ナノポアシーケンスの主要なイノベーターであるOxford Nanopore Technologiesはイギリスに本社を置き、市場において重要な役割を果たしています。個人化医療への政府支援、高度なバイオインフォマティクスインフラ、シーケンスに特化した研究センターの増加が、市場拡大を後押ししています。

ドイツのロングリードシーケンス市場は、強力なライフサイエンス産業、多額のR&D資金、規制の整った医療技術環境を背景に、着実に拡大しています。同国がトランスレーショナルゲノミクス、がん研究、精密診断に重点を置いていることが、学術機関と民間企業双方にロングリードプラットフォームの採用を促進しています。大学とバイオテクノロジー企業との連携、政府支援の医療デジタル化イニシアチブが、さらなる成長を後押ししています。

アジア太平洋地域ロングリードシーケンス市場動向

アジア太平洋地域は、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。これは、先端診断技術の開発への投資増加と、地域内の成長市場における主要企業の浸透拡大が要因です。日本はアジア太平洋地域で新興市場として注目されており、ゲノミクス産業が急成長しています。日本のロングリードシーケンス市場は、精密医療の需要増加と遺伝学の理解を深める必要性から、今後数年間で大幅な拡大が見込まれています。例えば、2022年5月、パシフィック・バイオサイエンシズは日本のiLACとロボティック・バイオロジー・インスティテュートと協力し、Sequel IIおよびIIeロングリードシーケンスのサンプル準備ワークフローの自動化を、ロボットラボ技術者を活用して調査しました。

中国の長読シーケンス市場は、大規模な人口ゲノムプロジェクト、医療費の増加、バイオテクノロジー革新に対する政府の強力な支援を背景に、急速な成長を遂げています。BGI Genomicsのような企業は、国産シーケンスプラットフォームの開発に投資しており、国際的な企業は合弁事業や提携を締結しています。感染症、腫瘍学、農業ゲノム学などにおけるシーケンス技術の応用拡大も、市場の成長を後押ししています。

日本におけるロングリードシーケンス市場は、高齢化関連疾患、パーソナライズド医療、ゲノミクス分野の学術的優位性に焦点を当てて成長しています。政府の「ゲノム医療サービスプロジェクト」や国立大学とバイオテクノロジー企業との連携は、同国のロングリードシーケンス技術力を強化しています。市場は高い技術水準を誇りますが、臨床現場での採用は研究用途に比べまだ段階的な段階にあります。

MEA長読取シーケンス市場動向

中東の長読取シーケンス市場は、国家の医療改革戦略の一環としてゲノミクスへの関心が高まる中で、新興段階にあります。アラブ首長国連邦(UAE)やカタールは、ゲノミクス研究センターや精密医療プログラムへの投資を進めています。インフラや高度な人材の不足は依然課題ですが、地域連携やグローバルなシーケンス企業とのパートナーシップが市場の持続的な発展を後押ししています。

サウジアラビアのロングリードシーケンス市場は、ビジョン2030の医療改革計画の一環として、ゲノミクスとロングリードシーケンスを優先的に推進しています。サウジアラビアヒトゲノムプログラムなどのイニシアチブは、シーケンスを日常的な診断と予防医療に統合することを目指しています。同国はバイオインフォマティクス、国家遺伝データベース、国際的な技術プロバイダーとのパートナーシップに投資し、地域能力の強化とパーソナライズド医療を通じた公衆衛生の向上を目指しています。

クウェートのロングリードシーケンス市場は、公衆衛生イニシアチブと学術連携を通じて、ロングリードシーケンスの能力を徐々に構築しています。遺伝性疾患の認識の高まりとパーソナライズド医療の重要性から、同国は医療のデジタル化と遺伝スクリーニングプログラムへの投資を進めています。まだ初期段階にある市場ですが、地域的なゲノミクスイニシアチブと国際企業との提携を通じた高度なシーケンスプラットフォームへのアクセス拡大により、成長が期待されています。

ロングリードシーケンス市場は、急速なイノベーション、戦略的提携、研究開発(R&D)への投資拡大を特徴とし、高度に競争的な市場です。パシフィック・バイオサイエンシズ、オックスフォード・ナノポア・テクノロジーズなど、独自の技術アプローチ(SMRTシーケンスとナノポアシーケンスが主要)で市場をリードする主要プレイヤーが存在します。パシフィック・バイオサイエンシズは臨床応用に適した高精度と長読取長で知られ、オックスフォード・ナノポアは携帯型でリアルタイムシーケンス装置を提供し、スケーラビリティの優位性を有しています。市場では、地域プレイヤーや新興スタートアップがニッチな応用分野や低コストシーケンスソリューションに焦点を当てた参入が拡大しています。学術機関、製薬企業、臨床検査施設との提携は一般的で、データ精度向上、ターンアラウンドタイム短縮、応用範囲の拡大(特に腫瘍学、希少疾患、微生物ゲノミクス)を目的としています。

主要なロングリードシーケンス企業:

以下の企業は、ロングリードシーケンス市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Pacific Biosciences of California, Inc.

- Oxford Nanopore Technologies Limited

- Quantapore, Inc.

- Element Biosciences

- BGI

- Eurofins Genomics

- F. Hoffmann-La Roche Ltd.

- MicrobesNG

- Takara Bio

- New England Biolabs

- Pacific Biosciences of California, Inc.

- Oxford Nanopore Technologies Limited

- Quantapore, Inc.

- Element Biosciences

- BGI

- Eurofins Genomics

- F. Hoffmann-La Roche Ltd.

- MicrobesNG

- Takara Bio

- New England Biolabs

最近の動向

- 2025年2月、オックスフォード・ナノポア・テクノロジーズは、チュービンゲン大学を含む欧州の機関と提携し、シーケンス技術を第一選択の診断ツールとして確立する計画を発表しました。

- 2024年7月、オックスフォード・ナノポア・テクノロジーズとプラズミドサウルスは、プラスミドシーケンス能力の向上を目的とした戦略的提携を発表しました。

- 2023年6月、パシフィック・バイオサイエンシズ・オブ・カリフォルニア・インクとラディ・チルドレンズ・インスティテュート・フォー・ゲノミック・メディシン(RCIGM)は、希少疾患における疾患原因となる遺伝的変異の同定と診断成功率の向上を目的とした共同研究を発表しました。

グローバル・ロングリードシーケンス市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける売上高の成長予測と最新トレンドの分析を提供します。本レポートでは、グランドビューリサーチはグローバル・ロングリードシーケンス市場を製品、技術、ワークフロー、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 機器

- 消耗品

- サービス

技術別見通し(売上高、米ドル百万、2018年~2030年)

- 単一分子リアルタイムシーケンス

- ナノポアシーケンス

- その他

ワークフロー別見通し(売上高、米ドル百万、2018年~2030年)

- プレシーケンス

- シーケンス

- データ解析

アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 全ゲノムシーケンス

- ターゲットシーケンス

- メタゲノミクス

- RNAシーケンス

- エピジェネティクス

- その他

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 学術研究機関

- 病院・クリニック

- 製薬・バイオテクノロジー企業

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ ヨーロッパ イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア タイ 韓国 ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 製品

1.2.2. 技術

1.2.3. ワークフロー

1.2.4. アプリケーション

1.2.5. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競合環境概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 長読取シーケンス技術が提供する利点

3.2.1.2. 臨床シーケンスおよび分析における応用拡大

3.2.1.3. データ分析プラットフォームの進展

3.2.2. 市場制約要因分析

3.2.2.1. 長読取技術の誤り率の高さ

3.2.2.2. 長読取技術に関連する技術的課題

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 製品ビジネス分析

4.1. セグメントダッシュボード

4.2. 長読取シーケンス市場:製品動向分析

4.3. 機器

4.3.1. 機器市場、2018年~2030年(百万ドル)

4.4. 消耗品

4.4.1. 消耗品市場、2018年~2030年(百万ドル)

4.5. サービス

4.5.1. サービス市場、2018年~2030年(百万ドル)

第5章 技術事業分析

5.1. セグメントダッシュボード

5.2. 長読取シーケンス市場:技術動向分析

5.3. 単一分子リアルタイムシーケンス

5.3.1. 単一分子リアルタイムシーケンス市場、2018年~2030年(百万米ドル)

5.4. ナノポアシーケンス

5.4.1. ナノポアシーケンス市場、2018年~2030年(百万米ドル)

5.5. その他

5.5.1. その他の技術市場、2018年~2030年(百万米ドル)

第6章 ワークフロービジネス分析

6.1. セグメントダッシュボード

6.2. 長読取シーケンス市場:ワークフロー動向分析

6.3. シーケンス前処理

6.3.1. シーケンス前処理市場、2018年~2030年(百万米ドル)

6.4. シーケンス

6.4.1. シーケンス市場、2018年~2030年(百万米ドル)

6.5. データ分析

6.5.1. データ分析市場、2018年~2030年(百万米ドル)

第7章 アプリケーションビジネス分析

7.1. セグメントダッシュボード

7.2. ロングリードシーケンス市場:アプリケーション動向分析

7.3. 全ゲノムシーケンス

7.3.1. 全ゲノムシーケンス市場、2018年~2030年(百万米ドル)

7.4. ターゲットシーケンス

7.4.1. ターゲットシーケンス市場、2018年~2030年(百万米ドル)

7.5. メタゲノミクス

7.5.1. メタゲノミクス市場、2018年~2030年(百万ドル)

7.6. RNAシーケンス

7.6.1. RNAシーケンス市場、2018年~2030年(百万ドル)

7.7. エピジェネティクス

7.7.1. エピジェネティクス市場、2018年~2030年(百万米ドル)

7.8. その他

7.8.1. その他の応用市場、2018年~2030年(百万米ドル)

第8章 用途別ビジネス分析

8.1. セグメントダッシュボード

8.2. 長読取シーケンス市場:用途別動向分析

8.3. 学術機関および研究機関

8.3.1. 学術機関および研究機関市場、2018年~2030年(百万米ドル)

8.4. 病院およびクリニック

8.4.1. 病院およびクリニック市場、2018年~2030年(百万米ドル)

8.5. 製薬およびバイオテクノロジー企業

8.5.1. 製薬・バイオテクノロジー企業市場、2018年~2030年(百万ドル)

8.6. その他

8.6.1. その他の最終用途市場、2018年~2030年(百万ドル)

第9章 地域別事業分析

9.1. セグメントダッシュボード

9.2. 地域別ロングリードシーケンス市場シェア、2024年と2030年

9.3. 北米

9.3.1. 北米ロングリードシーケンス市場、2018年~2030年(百万ドル)

9.3.2. アメリカ合衆国

9.3.2.1. 主要国動向

9.3.2.2. 競争状況

9.3.2.3. 規制枠組み

9.3.2.4. 米国ロングリードシーケンス市場、2018年~2030年(USD百万)

9.3.3. カナダ

9.3.3.1. 主要国動向

9.3.3.2. 競争状況

9.3.3.3. 規制枠組み

9.3.3.4. カナダ長読シーケンス市場、2018年~2030年(百万米ドル)

9.3.4. メキシコ

9.3.4.1. 主要国動向

9.3.4.2. 競争状況

9.3.4.3. 規制枠組み

9.3.4.4. メキシコ 長読シーケンス市場、2018年~2030年(百万米ドル)

9.4. ヨーロッパ

9.4.1. ヨーロッパ 長読シーケンス市場、2018年~2030年(百万米ドル)

9.4.2. イギリス

9.4.2.1. 主要国動向

9.4.2.2. 競争状況

9.4.2.3. 規制枠組み

9.4.2.4. イギリス長読シーケンス市場、2018年~2030年(米ドル百万)

9.4.3. ドイツ

9.4.3.1. 主要国動向

9.4.3.2. 競争状況

9.4.3.3. 規制枠組み

9.4.3.4. ドイツ長読シーケンス市場、2018年~2030年(米ドル百万)

9.4.4. フランス

9.4.4.1. 主要国動向

9.4.4.2. 競争状況

9.4.4.3. 規制枠組み

9.4.4.4. フランス長読取シーケンス市場、2018年~2030年(百万米ドル)

9.4.5. イタリア

9.4.5.1. 主要国動向

9.4.5.2. 競争状況

9.4.5.3. 規制枠組み

9.4.5.4. イタリアのロングリードシーケンス市場、2018年~2030年(百万米ドル)

9.4.6. スペイン

9.4.6.1. 主要国の動向

9.4.6.2. 競争状況

9.4.6.3. 規制枠組み

9.4.6.4. スペインのロングリードシーケンス市場、2018年~2030年(百万ドル)

9.4.7. デンマーク

9.4.7.1. 主要な国別動向

9.4.7.2. 競争状況

9.4.7.3. 規制枠組み

9.4.7.4. デンマークのロングリードシーケンス市場、2018年~2030年(百万ドル)

9.4.8. スウェーデン

9.4.8.1. 主要国の動向

9.4.8.2. 競争状況

9.4.8.3. 規制枠組み

9.4.8.4. スウェーデンのロングリードシーケンス市場、2018年~2030年(百万ドル)

9.4.9. ノルウェー

9.4.9.1. 主要国動向

9.4.9.2. 競争状況

9.4.9.3. 規制枠組み

9.4.9.4. ノルウェーのロングリードシーケンス市場、2018年~2030年 (百万米ドル)

9.5. アジア太平洋

9.5.1. アジア太平洋地域ロングリードシーケンス市場、2018年~2030年(百万米ドル)

9.5.2. 日本

9.5.2.1. 主要国動向

9.5.2.2. 競争状況

9.5.2.3. 規制枠組み

9.5.2.4. 日本のロングリードシーケンス市場、2018年~2030年(百万米ドル)

9.5.3. 中国

9.5.3.1. 主要国の動向

9.5.3.2. 競争状況

9.5.3.3. 規制枠組み

9.5.3.4. 中国ロングリードシーケンス市場、2018年~2030年(百万ドル)

9.5.4. インド

9.5.4.1. 主要国動向

9.5.4.2. 競争状況

9.5.4.3. 規制枠組み

9.5.4.4. インドロングリードシーケンス市場、2018年~2030年(百万ドル)

9.5.5. オーストラリア

9.5.5.1. 主要国動向

9.5.5.2. 競争状況

9.5.5.3. 規制枠組み

9.5.5.4. オーストラリアのロングリードシーケンス市場、2018年~2030年(百万米ドル)

9.5.6. タイ

9.5.6.1. 主要国動向

9.5.6.2. 競争状況

9.5.6.3. 規制枠組み

9.5.6.4. タイ ロングリードシーケンス市場、2018年~2030年(百万米ドル)

9.5.7. 韓国

9.5.7.1. 主要国動向

9.5.7.2. 競争状況

9.5.7.3. 規制枠組み

9.5.7.4. 韓国のロングリードシーケンス市場、2018年~2030年(百万米ドル)

9.6. ラテンアメリカ

9.6.1. ラテンアメリカのロングリードシーケンス市場、2018年~2030年(百万米ドル)

9.6.2. ブラジル

9.6.2.1. 主要国の動向

9.6.2.2. 競争状況

9.6.2.3. 規制枠組み

9.6.2.4. ブラジル長読取シーケンス市場、2018年~2030年(百万ドル)

9.6.3. アルゼンチン

9.6.3.1. 主要国動向

9.6.3.2. 競争状況

9.6.3.3. 規制枠組み

9.6.3.4. アルゼンチン長読解シーケンス市場、2018年~2030年(百万米ドル)

9.7. MEA

9.7.1. MEA長読解シーケンス市場、2018年~2030年(百万米ドル)

9.7.2. 南アフリカ

9.7.2.1. 主要国動向

9.7.2.2. 競争状況

9.7.2.3. 規制枠組み

9.7.2.4. 南アフリカ長読取シーケンス市場、2018年~2030年(百万米ドル)

9.7.3. サウジアラビア

9.7.3.1. 主要国動向

9.7.3.2. 競争状況

9.7.3.3. 規制枠組み

9.7.3.4. サウジアラビアのロングリードシーケンス市場、2018年~2030年(百万米ドル)

9.7.4. アラブ首長国連邦

9.7.4.1. 主要国動向

9.7.4.2. 競争状況

9.7.4.3. 規制枠組み

9.7.4.4. アラブ首長国連邦(UAE)ロングリードシーケンス市場、2018年~2030年(百万米ドル)

9.7.5. クウェート

9.7.5.1. 主要国動向

9.7.5.2. 競争状況

9.7.5.3. 規制枠組み

9.7.5.4. クウェート長読取シーケンス市場、2018年~2030年(百万米ドル)

第10章 競争環境

10.1. 企業分類

10.2. 戦略マッピング

10.3. 2024年の企業ポジション分析

10.4. 企業プロファイル/一覧

10.4.1. カリフォルニア・パシフィック・バイオサイエンス社

10.4.1.1. 概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的イニシアチブ

10.4.2. オックスフォード・ナノポア・テクノロジーズ・リミテッド

10.4.2.1. 概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的イニシアチブ

10.4.3. クアンタポア・インク

10.4.3.1. 概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的イニシアチブ

10.4.4. Element Biosciences

10.4.4.1. 概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的イニシアチブ

10.4.5. BGI

10.4.5.1. 概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーク

10.4.5.4. 戦略的イニシアチブ

10.4.6. Eurofins Genomics

10.4.6.1. 概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーク

10.4.6.4. 戦略的イニシアチブ

10.4.7. F. ホフマン・ラ・ロシュ株式会社

10.4.7.1. 概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーク

10.4.7.4. 戦略的イニシアチブ

10.4.8. MicrobesNG

10.4.8.1. 概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーク

10.4.8.4. 戦略的イニシアチブ

10.4.9. Takara Bio

10.4.9.1. 概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーク

10.4.9.4. 戦略的イニシアチブ

10.4.10. ニューイングランド・バイオラボ

10.4.10.1. 概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーク

10.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 グローバル長読取シーケンス市場、製品別、2018年~2030年(百万ドル)

表3 グローバル長読取シーケンス市場、技術別、2018年~2030年(百万ドル)

表4 グローバル長読取シーケンシング市場(ワークフロー別)、2018年~2030年(百万ドル)

表5 グローバル長読取シーケンシング市場(用途別)、2018年~2030年(百万ドル)

表6 グローバル長読取シーケンシング市場(最終用途別)、2018年~2030年(百万ドル)

表7 グローバル長読取シーケンシング市場、地域別、2018年~2030年(百万米ドル)

表8 北米長読取シーケンシング市場、製品別、2018年~2030年(百万米ドル)

表9 北米のロングリードシーケンス市場(技術別)、2018年~2030年(百万ドル)

表10 北米のロングリードシーケンス市場(ワークフロー別)、2018年~2030年 (百万ドル)

表11 北米ロングリードシーケンス市場(用途別)、2018年~2030年(百万ドル)

表12 北米ロングリードシーケンス市場(最終用途別)、2018年~2030年(百万ドル)

表13 北米ロングリードシーケンス市場(国別)、2018年 – 2030年(百万ドル)

表14 米国長読取シーケンス市場(製品別)、2018 – 2030年(百万ドル)

表15 米国ロングリードシーケンス市場(技術別)、2018年~2030年(百万ドル)

表16 米国ロングリードシーケンス市場(ワークフロー別)、2018年~2030年(百万ドル)

表17 米国ロングリードシーケンス市場(用途別)、2018年~2030年(百万ドル)

表18 米国ロングリードシーケンス市場(最終用途別)、2018年~2030年(百万ドル)

表19 カナダの長読シーケンス市場(製品別)、2018年~2030年(百万ドル)

表20 カナダの長読シーケンス市場(技術別)、2018年~2030年(百万ドル)

表21 カナダの長読シーケンス市場(ワークフロー別)、2018年~2030年(百万ドル)

表22 カナダの長読シーケンス市場(用途別)、2018年~2030年(百万米ドル)

表23 カナダの長読シーケンス市場(最終用途別)、2018年~2030年(百万米ドル)

表24 メキシコの長読シーケンス市場(製品別)、2018年~2030年(百万米ドル)

表25 メキシコの長読取シーケンス市場(技術別)、2018年~2030年(百万米ドル)

表26 メキシコの長読取シーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表27 メキシコの長読シーケンス市場(用途別)、2018年~2030年(百万米ドル)

表28 メキシコの長読シーケンス市場(最終用途別)、2018年~2030年(百万米ドル)

表29 ヨーロッパの長読シーケンス市場(製品別)、2018年~2030年 (USD百万)

表30 ヨーロッパのロングリードシーケンス市場(技術別)、2018年~2030年(USD百万)

表31 ヨーロッパのロングリードシーケンス市場(ワークフロー別)、2018年~2030年(USD百万)

表32 欧州のロングリードシーケンス市場(用途別)、2018年~2030年(百万米ドル)

表33 欧州のロングリードシーケンス市場(最終用途別)、2018年~2030年(百万米ドル)

表34 欧州のロングリードシーケンス市場(国別)、2018年~2030年(百万米ドル)

表35 ドイツのロングリードシーケンス市場(製品別)、2018年~2030年(百万米ドル)

表36 ドイツのロングリードシーケンス市場(技術別)、2018年~2030年 (USD百万)

表37 ドイツのロングリードシーケンス市場、ワークフロー別、2018年~2030年 (USD百万)

表38 ドイツのロングリードシーケンス市場、用途別、2018年~2030年 (USD百万)

表39 ドイツのロングリードシーケンス市場(最終用途別)、2018年~2030年(USD百万)

表40 イギリスのロングリードシーケンス市場(製品別)、2018年~2030年(USD百万)

表41 イギリスのロングリードシーケンス市場(技術別)、2018年~2030年(USD百万)

表42 イギリス 長読取シーケンス市場 ワークフロー別 2018年~2030年(百万ドル)

表43 イギリス 長読取シーケンス市場 用途別 2018年~2030年(百万ドル)

表44 イギリス 長読取シーケンス市場 用途別 2018年~2030年(百万ドル)

表45 フランス長読取シーケンス市場(製品別)、2018年~2030年(百万米ドル)

表46 フランス長読取シーケンス市場(技術別)、2018年~2030年(百万米ドル)

表47 フランス長読取シーケンス市場(ワークフロー別)、2018年~2030年(百万ドル)

表48 フランス長読取シーケンス市場(用途別)、2018年~2030年(百万ドル)

表49 フランス長読取シーケンス市場(最終用途別)、2018年~2030年(百万ドル)

表50 イタリアのロングリードシーケンス市場(製品別)、2018年~2030年(百万米ドル)

表51 イタリアのロングリードシーケンス市場(技術別)、2018年~2030年(百万米ドル)

表52 イタリアのロングリードシーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表53 イタリアのロングリードシーケンス市場(用途別)、2018年~2030年(百万ドル)

表54 イタリアのロングリードシーケンス市場(最終用途別)、2018年~2030年(百万ドル)

表55 スペインのロングリードシーケンス市場(製品別)、2018年~2030年 (USD百万)

表56 スペインのロングリードシーケンス市場(技術別)、2018年~2030年(USD百万)

表57 スペインのロングリードシーケンス市場(ワークフロー別)、2018年~2030年(USD百万)

表58 スペインのロングリードシーケンス市場(用途別)、2018年~2030年(百万米ドル)

表59 スペインのロングリードシーケンス市場(最終用途別)、2018年~2030年(百万米ドル)

表60 デンマークのロングリードシーケンス市場(製品別)、2018年~2030年 (USD百万)

表61 デンマークのロングリードシーケンス市場(技術別)、2018年~2030年(USD百万)

表62 デンマークのロングリードシーケンス市場(ワークフロー別)、2018年~2030年(USD百万)

表63 デンマークのロングリードシーケンス市場(用途別)、2018年~2030年 (USD百万)

表64 デンマークのロングリードシーケンス市場(最終用途別)、2018年~2030年(USD百万)

表65 スウェーデンのロングリードシーケンス市場(製品別)、2018年~2030年(USD百万)

表66 スウェーデンのロングリードシーケンス市場(技術別)、2018年~2030年(USD百万)

表67 スウェーデンのロングリードシーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表68 スウェーデンのロングリードシーケンス市場(用途別)、2018年~2030年(百万米ドル)

表69 スウェーデンのロングリードシーケンス市場(最終用途別)、2018年~2030年(百万米ドル)

表70 ノルウェーのロングリードシーケンス市場(製品別)、2018年~2030年(百万米ドル)

表71 ノルウェーのロングリードシーケンス市場(技術別)、2018年~2030年(百万米ドル)

表72 ノルウェーのロングリードシーケンス市場(ワークフロー別)、2018年~2030年 (USD百万)

表73 ノルウェーのロングリードシーケンス市場(用途別)、2018年~2030年(USD百万)

表74 ノルウェーのロングリードシーケンス市場(最終用途別)、2018年~2030年(USD百万)

表75 アジア太平洋地域のロングリードシーケンス市場(製品別)、2018年~2030年(USD百万)

表76 アジア太平洋地域におけるロングリードシーケンス市場(技術別)、2018年~2030年(百万米ドル)

表77 アジア太平洋地域におけるロングリードシーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表78 アジア太平洋地域におけるロングリードシーケンス市場(用途別)、2018年~2030年(百万米ドル)

表79 アジア太平洋地域におけるロングリードシーケンス市場(最終用途別)、2018年~2030年 (USD百万)

表80 アジア太平洋地域ロングリードシーケンス市場、国別、2018年~2030年(USD百万)

表81 中国ロングリードシーケンス市場、製品別、2018年~2030年(USD百万)

表82 中国ロングリードシーケンス市場、技術別、2018年~2030年 (USD百万)

表83 中国のロングリードシーケンス市場、ワークフロー別、2018年~2030年 (USD百万)

表84 中国のロングリードシーケンス市場、用途別、2018年~2030年 (USD百万)

表85 中国のロングリードシーケンス市場、最終用途別、2018年~2030年 (USD百万)

表86 日本のロングリードシーケンス市場(製品別)、2018年~2030年(百万ドル)

表87 日本のロングリードシーケンス市場(技術別)、2018年~2030年(百万ドル)

表88 日本のロングリードシーケンス市場(ワークフロー別)、2018年~2030年 (USD百万)

表89 日本のロングリードシーケンス市場(用途別)、2018年~2030年(USD百万)

表90 日本のロングリードシーケンス市場(最終用途別)、2018年~2030年(USD百万)

表91 インドのロングリードシーケンス市場(製品別)、2018年~2030年(百万ドル)

表92 インドのロングリードシーケンス市場(技術別)、2018年~2030年(百万ドル)

表93 インドのロングリードシーケンス市場(ワークフロー別)、2018年~2030年(百万ドル)

表94 インドのロングリードシーケンス市場(用途別)、2018年~2030年(百万ドル)

表95 インドのロングリードシーケンス市場(最終用途別)、2018年~2030年(百万ドル)

表96 オーストラリアのロングリードシーケンス市場(製品別)、2018年~2030年(百万米ドル)

表97 オーストラリアのロングリードシーケンス市場(技術別)、2018年~2030年(百万米ドル)

表98 オーストラリアのロングリードシーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表99 オーストラリアのロングリードシーケンス市場(用途別)、2018年~2030年(百万米ドル)

表100 オーストラリアのロングリードシーケンス市場(最終用途別)、2018年~2030年(百万米ドル)

表101 タイのロングリードシーケンス市場(製品別)、2018年 – 2030年(百万ドル)

表102 タイのロングリードシーケンス市場(技術別)、2018年~2030年(百万ドル)

表103 タイのロングリードシーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表104 タイのロングリードシーケンス市場(用途別)、2018年~2030年(百万米ドル)

表105 タイのロングリードシーケンス市場(最終用途別)、2018年~2030年(百万米ドル)

表106 韓国のロングリードシーケンス市場(製品別)、2018年~2030年(百万米ドル)

表107 韓国のロングリードシーケンス市場(技術別)、2018年~2030年(百万米ドル)

表108 韓国のロングリードシーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表109 韓国のロングリードシーケンス市場(製品別)、2018年~2030年(百万米ドル)

表110 韓国のロングリードシーケンス市場(用途別)、2018年~2030年(百万米ドル)

表111 ラテンアメリカ長読取シーケンス市場(製品別)、2018年~2030年(百万米ドル)

表112 ラテンアメリカ長読取シーケンス市場(技術別)、2018年~2030年(百万米ドル)

表113 ラテンアメリカ長読取シーケンシング市場(ワークフロー別)、2018年~2030年(百万米ドル)

表114 ラテンアメリカ長読取シーケンシング市場(用途別)、2018年~2030年(百万米ドル)

表115 ラテンアメリカ長読取シーケンシング市場(最終用途別)、2018年~2030年(百万米ドル)

表116 ラテンアメリカ長読取シーケンス市場、国別、2018年~2030年(百万米ドル)

表117 ブラジル長読取シーケンス市場、製品別、2018年~2030年(百万米ドル)

表118 ブラジル長読取シーケンス市場、技術別、2018年~2030年 (USD百万)

表119 ブラジル 長読取シーケンシング市場、ワークフロー別、2018年~2030年(USD百万)

表120 ブラジル 長読取シーケンシング市場、用途別、2018年~2030年(USD百万)

表121 ブラジル長読取シーケンス市場(最終用途別)、2018年~2030年(百万米ドル)

表122 アルゼンチン長読取シーケンス市場(製品別)、2018年~2030年(百万米ドル)

表123 アルゼンチン長読取シーケンス市場(技術別)、2018年~2030年(百万米ドル)

表124 アルゼンチン長読取シーケンシング市場(ワークフロー別)、2018年~2030年(百万米ドル)

表125 アルゼンチン長読取シーケンシング市場(用途別)、2018年~2030年(百万米ドル)

表126 アルゼンチン長読取シーケンシング市場(最終用途別)、2018年~2030年(百万米ドル)

表127 MEA長読取シーケンス市場(製品別)、2018年~2030年(百万米ドル)

表128 MEA長読取シーケンス市場(技術別)、2018年~2030年(百万米ドル)

表129 MEA長読取シーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表130 MEA長読取シーケンス市場(用途別)、2018年~2030年(百万ドル)

表131 MEA長読取シーケンス市場(最終用途別)、2018年~2030年 (USD 百万)

表132 MEA長読取シーケンス市場、国別、2018年~2030年(USD 百万)

表133 南アフリカ長読取シーケンス市場、製品別、2018年~2030年(USD 百万)

表134 南アフリカ長読取シーケンス市場、技術別、2018年~2030年(USD 百万)

表135 南アフリカ ロングリードシーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表136 南アフリカ ロングリードシーケンス市場(用途別)、2018年~2030年(百万米ドル)

表137 南アフリカ ロングリードシーケンス市場(最終用途別)、2018年~2030年(百万米ドル)

表138 サウジアラビアのロングリードシーケンス市場(製品別)、2018年~2030年(百万米ドル)

表139 サウジアラビアのロングリードシーケンス市場(技術別)、2018年~2030年(百万米ドル)

表140 サウジアラビアのロングリードシーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表141 サウジアラビアのロングリードシーケンス市場(用途別)、2018 – 2030年(百万ドル)

表142 サウジアラビアのロングリードシーケンス市場(最終用途別)、2018年~2030年(百万ドル)

表143 アラブ首長国連邦(UAE)のロングリードシーケンス市場(製品別)、2018年~2030年(百万ドル)

表144 アラブ首長国連邦(UAE)のロングリードシーケンス市場(技術別)、2018年~2030年 (USD百万)

表145 アラブ首長国連邦(UAE)のロングリードシーケンス市場、ワークフロー別、2018年~2030年 (USD百万)

表146 アラブ首長国連邦(UAE)のロングリードシーケンス市場、用途別、2018年~2030年 (USD百万)

表147 アラブ首長国連邦(UAE)のロングリードシーケンス市場、最終用途別、2018年~2030年 (USD百万)

表148 クウェート長読取シーケンス市場(製品別)、2018年~2030年(USD百万)

表149 クウェート長読取シーケンス市場(技術別)、2018年~2030年(百万米ドル)

表150 クウェート長読取シーケンス市場(ワークフロー別)、2018年~2030年(百万米ドル)

表151 クウェート長読取シーケンス市場(用途別)、2018年~2030年(百万米ドル)

表152 クウェート長読取シーケンス市場(最終用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 長読取シーケンス市場セグメンテーション

図8 2024年の市場概要

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 PESTEL分析

図13 ポーターの5つの力分析

図14 長読解シーケンス市場:製品見通しと主要なポイント

図15 長読解シーケンス市場:製品動向分析

図16 機器市場の見積もりおよび予測、2018年~2030年(USD百万)

図17 消耗品市場の見積もりおよび予測、2018年~2030年(USD百万)

図18 サービス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図19 長読取シーケンシング市場:技術動向と主要なポイント

図20 長読取シーケンシング市場:技術動向分析

図21 単一分子リアルタイムシーケンシング市場の見積もりおよび予測(2018年~2030年、百万ドル)

図22 ナノポアシーケンス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図23 その他の技術市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図24 長読取シーケンシング市場:ワークフローの見通しと主要なポイント

図25 長読取シーケンシング市場:ワークフローの動向分析

図26 シーケンシング前市場の見積もりおよび予測、2018年~2030年 (USD百万)

図27 シーケンス市場の見積もりおよび予測、2018年~2030年(USD百万)

図28 データ分析市場の見積もりおよび予測、2018年~2030年(USD百万)

図29 長読取シーケンス市場:アプリケーションの展望と主要なポイント

図30 長読取シーケンス市場:アプリケーション動向分析

図31 全ゲノムシーケンス市場推定値と予測(2018~2030年)(USD百万)

図32 ターゲットシーケンス市場推定値と予測(2018~2030年)(USD百万)

図33 メタゲノミクス市場推定値と予測(2018~2030年) (百万ドル)

図34 RNAシーケンス市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図35 エピジェネティクス市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図36 その他の応用市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図37 長読取シーケンス市場:最終用途別見通しと主要なポイント

図38 長読取シーケンス市場:最終用途別動向分析

図39 学術機関・研究機関市場規模予測(2018年~2030年)(百万米ドル)

図40 病院・クリニック市場規模予測(2018年~2030年)(百万米ドル)

図41 製薬・バイオテクノロジー企業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図42 その他の最終用途市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 長読取シーケンス市場:地域別見通しと主要なポイント

図44 長読取シーケンス市場: 地域別動向分析

図45 北米市場規模と予測(2018年~2030年、百万米ドル)

図46 米国市場規模と予測(2018年~2030年、百万米ドル)

図47 カナダ市場規模と予測(2018年~2030年、百万米ドル)

図48 メキシコ市場推定値と予測(2018年~2030年、百万ドル)

図49 欧州市場推定値と予測(2018年~2030年、百万ドル)

図50 ドイツ市場推定値と予測(2018年~2030年、百万ドル)

図51 イギリス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 フランス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 イタリア市場の見積もりおよび予測、2018年~2030年(百万ドル)

図54 スペイン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図55 デンマーク市場の見積もりおよび予測、2018年~2030年(百万ドル)

図56 スウェーデン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図57 ノルウェー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図58 アジア太平洋市場の見積もりおよび予測、2018年~2030年(百万ドル)

図59 日本市場の見積もりおよび予測、2018年~2030年(百万ドル)

図60 中国市場の見積もりおよび予測、2018年~2030年 (USD百万)

図61 インド市場の見積もりおよび予測、2018年~2030年 (USD百万)

図62 オーストラリア市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図63 タイ市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図64 韓国市場の見積もりおよび予測、2018年~2030年 (USD百万)

図65 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(USD百万)

図66 ブラジル市場の見積もりおよび予測、2018年~2030年(USD百万)

図67 アルゼンチン市場の見積もりおよび予測、2018年~2030年(USD百万)

図68 MEA市場推定値と予測、2018年~2030年(百万ドル)

図69 南アフリカ市場推定値と予測、2018年~2030年(百万ドル)

図70 サウジアラビア市場推定値と予測、2018年~2030年 (百万ドル)

図71 UAE市場推定値と予測、2018年~2030年(百万ドル)

図72 クウェート市場推定値と予測、2018年~2030年(百万ドル)

| ※参考情報 ロングリードシーケンスとは、DNAやRNAの配列情報を取得するための手法であり、特に長い配列を測定できることが特徴です。従来のショートリードシーケンスと比較して、ロングリードシーケンスは、数キロベースから数十キロベースの長さのリードを生成できるため、遺伝子の構造や複雑な配列をより正確に読み取ることが可能です。この技術は、ゲノムのアセンブリや変異解析、構造バイオロジーの分野で特に有用です。 ロングリードシーケンスの主な種類には、パックバイオ(PacBio)シーケンシングやオックスフォードナノポア(Oxford Nanopore)シーケンシングがあります。パックバイオは、光学的な手法を用いてDNAポリメラーゼによる合成をリアルタイムで観察し、長いリードを生成する技術です。この技術は、非常に高い精度でリードを得ることができ、特にリピート領域や構造変異の解析に優れています。 オックスフォードナノポアは、分子をナノポアを通過させることで、電流の変化を測定してDNA配列を解読する手法です。この技術では、リードの長さが非常に長くなるため、バイオインフォマティクスにおいて複雑な構造を持つゲノムの正確な解析が可能です。また、リアルタイムでのシーケンシングが可能であり、データの取得と解析を迅速に行うことができます。 ロングリードシーケンスの用途は多岐にわたります。第一に、ゲノムアセンブリにおいて、その高いリード長によってリピート領域や構造変異を正確に解釈することができ、複雑なゲノムの解析に役立ちます。また、真核生物の転写体解析では、スプライシングバリアントの同定や、非コーディングRNAの解析にも利用され、遺伝子の発現調節に関する新たな知見を提供します。 さらに、ロングリードシーケンスは、メタジェノム解析においても有効です。微生物群集の多様性や機能を明らかにする上で、長いリードが提供するデータは特に重要です。これは、多くの微生物が持つ独自の遺伝子や代謝経路を明らかにし、環境の変化に対する応答を理解する手助けとなります。 また、ロングリードシーケンスは、癌研究においても利用されています。腫瘍中の遺伝子変異やコピー数変異を詳細に解析することで、癌の発生メカニズムや進行の過程を明らかにすることが可能となり、新規治療法の開発に寄与しています。 さらに、この技術は比較的安価な機器が登場することで、より多くの研究者が利用できるようになりました。これにより、ロングリードシーケンスの技術は急速に普及し、さまざまな分野での応用が広がっています。 関連技術としては、データ解析のためのバイオインフォマティクスツールが挙げられます。ロングリードシーケンスから得られたデータは非常に大規模であるため、解析には高度な計算能力と適切なアルゴリズムが必要です。最近では、機械学習や人工知能を活用した解析手法も開発されており、効率的かつ効果的なデータ解析が進められています。 ロングリードシーケンスは、今後ますます進化し、さまざまな分野での研究の進展に寄与することが期待されています。特に、個別化医療の実現や新規治療法の開発など、生命科学の最前線で重要な役割を果たすことでしょう。このように、ロングリードシーケンスは、科学の発展にとって欠かせない技術であり、その進展とともに新たな発見や応用が待たれています。 |