それとは別に、製品ペレット化の種類も、成形部品からフィルムまでさまざまな用途に加工しやすいことから、世界全体の需要の 54% を占め、広く受け入れられました。アジア太平洋地域は、環境規制の強化、大規模なリサイクル能力の工業化、中国やインドにおける中流階級の消費の拡大により、47% と最も高い成長率を示しました。

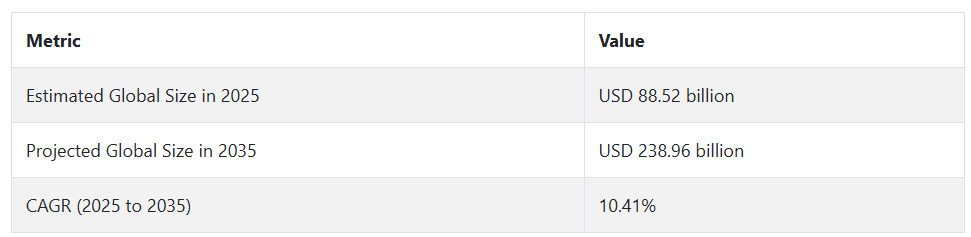

2025 年以降、この産業は年平均成長率 (CAGR) 10.41% で成長し、2034 年には約 2,155 億 1,000 万 ドル、2035 年には 2,389 億 6,000 万 ドルに達すると予想されています。ゼロウェイスト目標とプラスチックのバリューチェーンの循環化に向けた官民の戦略的取り組みが後押しとなり、長期的な見通しは非常に楽観的です。

製品におけるリサイクル材料の使用拡大を義務付ける EU、北米、アジア太平洋地域の規制が、需要の主な推進要因となるでしょう。LyondellBasell、SABIC、ExxonMobil などの企業は、より幅広い循環型製品を製造するために、解重合および化学リサイクルプラントへの投資を拡大しています。

さらに、廃棄物の収集改善に向けた業界間の協力も進んでいるほか、使用済みプラスチックのトレーサビリティが強化され、高度なリサイクル技術が商品化されています。この製品は、2025 年以降、自動車、建築、電子分野などで普及が進み、ニッチな用途から経済全体に変革をもたらす産業へと成長すると予想されます。

循環ポリマー産業の動向と展望

成長を推進する、最終用途産業の旺盛な需要

この産業は、包装、自動車、建設、電子分野での需要の増加により、力強い成長の勢いを示しています。包装、より具体的には食品、飲料、消費財産業では、サステナビリティのニーズを満たす、リサイクル可能で軽量かつ堅牢なソリューションに対する需要が高まっています。

自動車産業では、燃費効率の向上と車両の軽量化のために、再生プラスチックの使用がますます増加しています。同様に、建築業界でも、グリーン化やグリーン建築規制への対応を目的とした、配管、断熱材、被覆材などの製品が求められています。エコフレンドリーな消費財に対する需要の高まりと循環型経済モデルの適用により、今後 10 年間は製品の需要が引き続き拡大すると予想されます。

規制および原材料関連の制約

この業界は、リサイクル可能な原料の入手可能性と品質、回収率の変動、不十分な分別システムなどの課題に直面しています。地域によって規制の枠組みはさらに異なり、リサイクル含有率やリサイクル品質の基準も大きく異なります。ポリマーの特性は、通常、機械的リサイクルプロセスによって低下するため、高性能用途への再利用が制限されます。

規制は、高度な(化学的)リサイクルへの投資を困難にし、多額の設備投資を必要とするため、一部の業界関係者を躊躇させています。さらに、原油価格低迷によるバージンポリマーの価格低下により、リサイクル製品の経済性が低下し、収益性と普及に悪影響を及ぼしています。

機会を創出するイノベーションの進展

アジア太平洋、ラテンアメリカ、アフリカの新興経済国は、都市化、工業化、廃棄物管理インフラの転換を原動力として、巨大な成長機会を迎えています。新技術、解重合、酵素リサイクル、AI による分別システムは、現在のリサイクルフローの品質と効率の限界を克服する有望な技術です。

クローズドループサプライチェーンの拡大とブランド所有者が管理するリサイクルプログラム(回収プログラムなど)により、高品質の再生ポリマーの需要が高まっています。官民の共同事業やインフラへの投資により、リサイクル率が向上し、原料としての使用済み廃棄物の供給が増加します。

競合する代替品および規制リスク

サステナビリティに対する需要の高まりにより、生分解性バイオプラスチック、堆肥化可能な包装、天然繊維複合材料などの代替材料との競争が激化しています。厳しい環境規制や食品接触規制のある用途では、コンプライアンスや認証が困難な場合、製品が代替されるリスクがあります。

生産者責任拡大(EPR)法、プラスチック税、特定のプラスチック(使い捨てプラスチックなど)の使用禁止も、需要パターンに影響を与える可能性があります。政情不安、貿易障壁、物流の制約も、バージン材料およびリサイクル材料のサプライチェーンに混乱を引き起こし、産業の持続可能な供給能力に影響を与える可能性があります。

循環ポリマーの需要分析と影響

この業界では、さまざまなプレーヤーが成長経路、技術の進歩、長期的な存続可能性を推進しています。その中心となるのは、樹脂メーカーや機械的および化学的リサイクル企業などの循環ポリマー生産者です。これらのプレーヤーは、使用済みおよび産業廃棄物のプラスチック廃棄物を機能的なポリマー樹脂に変換しています。その拡張性と効率性は、原料の品質と入手可能性、プロセスの有効性、および規制の遵守にも直接依存しています。

SABIC、LyondellBasell、Eastman Chemical などの企業も、循環型製品の提供を改善するために、次世代のリサイクル技術に多額の投資を行っています。これらの企業の設備投資は、供給のダイナミズムを確立するだけでなく、特にコスト、品質、規制順守のバランスを見出すという観点から、競争上の地位の確立にも貢献しています。

技術サプライヤーとインフラ開発者は、製品バリューチェーン全体の事業運営の持続可能性を支える柱です。これらの企業は、選別、洗浄、押出、解重合技術のサプライヤー、AI 駆動の材料識別システムの開発者、ブロックチェーンベースのトレーサビリティプラットフォームの開発者で構成されています。これらの企業のイノベーションは、特に品質の低下、汚染、ポリマーの適合性の問題の管理において、リサイクルシステムの拡張性と効率性を決定づけます。

インフラ制約(例:収集の不足、地方自治体のリサイクル施設への投資不足、分散した物流ネットワーク)は、特に開発途上国において重大な障害となっています。しかし、官民連携はリサイクルインフラの強化と材料回収システムの調和を促進し、大規模な循環型経済を実現するための重要な役割を果たす可能性があります。

規制当局と政策決定者は、拡大生産者責任(EPR)制度、プラスチック税、環境政策、および強制的なリサイクル内容基準の導入を通じて、大きな影響力を有しています。規制の圧力は、欧州連合(EU)などの市場における重要な需要要因であり、製造業者は製造工程にリサイクルを組み込むことを余儀なくされています。

国境を越えた政策の調和が取れていないため、複数の管轄区域にまたがるステークホルダーにとっては、事態はさらに複雑化し、コストも増加しています。さらに、新しいリサイクル技術の中には、分類が曖昧なままのものもあり(例えば、化学リサイクルされた材料は機械リサイクルされた材料と同等に扱えるのか)、イノベーションの導入や投資の妨げとなる可能性があります。

消費財(FMCG)から自動車、電子機器、建設に至るまで、生産者と消費者は、製品を販売可能な製品にする上で大きな役割を果たしています。これらのステークホルダーは、サステナビリティ目標の達成と、グリーン製品の提供を求める消費者の要望に応えるというプレッシャーにますます直面しています。先駆的なブランドは、高品質製品の川下需要を牽引する、大胆なリサイクル素材の使用を公約しています。

しかし、供給の不安定さ、コストの変動、材料の性能のばらつきが、その普及を妨げている場合が多くあります。この供給能力と最終用途の性能のミスマッチは、共同研究開発や長期の引き取り契約などの戦略的協力によって、採用に伴うリスクを軽減し、産業の需要の安定化を図ることができる重要な分野です。

投資家や金融セクターは、インフラの成長、研究開発、大規模な循環型ポリマー製造に資本を投入する上で、支援的な役割を果たしています。化学リサイクルの新興企業に対するベンチャーキャピタルやプライベートエクイティの関心は高まっていますが、設備投資額が高く、回収期間が長いこと、および規制リスクにより、一部の産業ではリスク選好度が抑えられています。機関投資家は、融資条件を ESG 指標と結びつける傾向が強まっており、循環経済への整合性をさらに促進するインセンティブとなっています。

しかし、短期的な収益を求める投資家と循環型ポリマープロジェクトの長期的なニーズとの時間軸のズレが、政策介入やリスク軽減メカニズムによって解決されない場合、変革的な影響力を抑制する要因となる可能性があります。

さらに、通常、原料の供給、知的財産の所有権、規制順守コストに関して、ステークホルダー間の相互依存や対立が生じます。例えば、リサイクル素材を使用するブランドオーナーは、回収システムの欠如による生産のボトルネックのリスクにさらされており、一方、リサイクル業者は廃棄物の品質のばらつきという課題に直面しています。

こうした摩擦は、バリューチェーン全体における戦略的な協力とオープンさの重要性を浮き彫りにしています。トレーサビリティのためのエコシステムレベルのデジタルプラットフォーム、コンソーシアム主導のインフラ投資、および業界間のイノベーション促進者は、構造的なボトルネックを解消するための強力な手段です。

トップ投資セグメント別の循環ポリマー産業分析

この産業は、素材によって PET、PP、PE、ナイロン 6、ナイロン 6,6、その他に分類されます。形状によって、フレーク、ペレット、その他に分類されます。最終用途によって、包装、建設、自動車、電気・電子、農業、家庭、石油化学、その他に分類されます。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっています。

材料別

PET(ポリエチレンテレフタレート)は、2025年から2035年の予測期間において10.7%のCAGRで成長し、最も高い収益セグメントとなっています。PET は化学物質に対する耐性とリサイクル性に優れているため、主に飲料ボトル、熱成形容器、ポリエステル繊維など、クローズドループシステムの中心的な素材として使用されています。ボトルからボトルへのリサイクル率の向上と、使用済み素材に関する規制の強化により、循環経済における PET の役割が注目されています。

大手 FMCG 企業は、再生 PET (rPET) の使用量を増やすことを公約しており、酵素による解重合やグリコール分解などの化学的リサイクル技術への投資が加速しています。原料の汚染や地域での回収の非効率性という課題はありますが、PET は依然として世界で最もリサイクル率の高いプラスチックです。樹脂メーカー、ブランド、廃棄物処理企業間の提携により、食品用 rPET の革新と生産能力の拡大が進んでいます。

形態別

ペレットは、2025年から2035年の予測期間において10.6%の年平均成長率で最も利益率の高いセグメントです。ペレットは、押出成形、成形、複合化工程における利便性を提供するため、製造形態として最も好まれています。加工性の向上と一般的なプラスチック加工プラントの設備との互換性により、ペレットは自動車メーカー、包装会社、建設業界などのエンドユーザー市場で最も需要の高い形状となっています。

ペレット化装置およびインライン品質管理システムへの投資により、色、溶融流動性、および機械的特性の一様性が向上しています。さらに、化学的にリサイクルされたポリマーは、医療および FMCG 業界からの関心の高まりを受けて、食品接触用途向けにペレット化されるケースが増えています。サプライチェーン全体のトレーサビリティおよび ISCC+ や RecyClass などの認証は、業界での受け入れのために重要性を増しています。

最終用途別

包装分野は、2025年から2035年にかけて10.8%の成長率を見込む、非常に収益性の高いサービス分野として台頭しています。包装は、性能をほとんど損なうことなく再生材料を効果的に活用できる、最大かつ最も即効性のある用途分野であるため、産業全般に広く普及しています。

使用量の増加、製品ライフサイクル評価の迅速化、および持続可能性に対する圧力の高まりにより、包装は製品の論理的なターゲットとなっています。包装は常に需要の最大の割合を占め、ほとんどの産業で 40% 以上を占めることもあり、研究の対象となっています。この分野の需要は、リサイクル含有率に関する規制や、持続可能なプラスチックやエコフレンドリーな包装オプションに対する消費者の需要の高まりなどの規制要因が相まって、後押しされています。

循環ポリマーの生産、使用、流通の上位国の分析

循環ポリマー産業調査では、30 以上の国におけるトップトレンドを特定しています。循環ポリマーの主要生産国は、循環ポリマーの抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を特定することができます。インドは、中国に次いで最も急成長している循環ポリマー産業です。以下のグラフは、予測期間における循環ポリマー産業のトップ 10 の成長の可能性に焦点を当てたものです。

米国

米国は、2025 年から 2035 年にかけて、この業界で CAGR 10.5% の成長率を見込んでおり、世界平均をわずかに上回っています。これは、同国には、自動車、包装、電子などの成熟した多角的な産業があり、これらの産業の製品がかつてないほど急速に普及しているためです。米国の製造業者は、高品質の再生ポリマーの入手可能性を高めるため、リサイクル技術、特に化学リサイクルをますます活用しています。

この移行を推進しているのは、プラスチック廃棄物削減法などの強力な法律による圧力と、顧客によるエコフレンドリーな製品への需要です。包装部門は、特に小売業者やブランドがサステナビリティ目標の達成を迫られていることから、引き続き製品の主要消費部門となるでしょう。自動車および建設業界も循環型ソリューションの導入を進めており、大手メーカーであるフォードやゼネラルモーターズは、自動車に再生ポリマーを使用しています。

イギリス

イギリスは、2025年から2035年にかけて年平均成長率(CAGR)9.7%で成長すると予測されており、これは世界水準をやや下回っています。この成長は、規制の引き締めと、持続可能な製品に対する顧客の需要の高まりが相まって推進されています。英国は、2050 年までに炭素排出量を実質ゼロにするという野心的な環境目標を掲げており、あらゆる産業で製品の採用が進んでいます。包装食品および飲料は、再利用可能な素材への切り替えが進むなど、大きな変革の波に直面しています。

プラスチック包装税や政府補助金により、リサイクルや循環型ポリマーの使用に関するイノベーションが推進されています。建設業界や自動車業界も、国のグリーン政策に沿って、材料の循環利用を拡大しています。英国は、リサイクル技術の開発に多額の投資を行っており、これが成長をさらに加速させるでしょう。ブレグジット後の英国は、その技術的優位性とサステナビリティへの取り組みから、ヨーロッパの産業のトップに貢献しています。

フランス

フランスの経済は、2025年から2035年にかけて年平均成長率9.0%で成長すると予想されています。フランス経済は、循環経済と持続可能性を支える強固な規制の枠組みを基盤として、着実に成長しています。また、フランスは、消費者製品、自動車、包装製品におけるリサイクル素材の使用に関する優れた政策により、プラスチック廃棄物の抽出分野でも革新を成功させています。包装も、主に食品および飲料の包装が、製品の成長の最大の推進要因のひとつとなっています。

循環経済のための廃棄物削減法(AGEC)の採択など、フランス政府がリサイクルと廃棄物の最小化に重点を置いていることが、リサイクルポリマーの消費拡大を後押ししています。フランスの自動車メーカーであるルノーと PSA グループは、自動車部品にリサイクル素材の使用を増やしています。グリーンインフラの成長に対する需要の高まりと、ポリマーリサイクル技術の進歩により、フランスは EU におけるこの産業のトップに立っています。

ドイツ

ドイツの産業は、2025年から2035年にかけてCAGR 10.0%の成長率で、全体的な成長率と同等の成長を見込んでいます。電子、自動車、包装を筆頭とするドイツの強力な産業基盤が、高い製品需要を支えています。ドイツでは、包装へのリサイクル素材の使用を義務付ける包装法などのプラスチックリサイクル規制により、環境の持続可能性が確保されています。

ドイツの自動車大手 BMW とフォルクスワーゲンは、野心的な目標を達成するために、自動車部品事業への製品投入をますます強化しています。また、環境への関心の高まりや消費者の圧力により、消費財メーカーがグリーン包装への移行を進めていることから、包装も重要になってきています。

イタリア

イタリアは、2025年から2035年にかけてCAGR 8.4%の成長が見込まれており、世界平均を若干下回りますが、依然として著しい成長が見込まれています。プラスチック廃棄物管理の削減と循環経済の発展を推進する欧州連合(EU)の指令をはじめとする規制が、イタリアの産業を後押ししています。イタリアの包装事業は、食品および飲料業界だけでなく、産業全体において、サステナビリティへの取り組みの一環として製品の普及が急速に進んでいます。現在、企業は自動車部品や日用品にもリサイクル素材の導入に注力しています。

イタリアは、持続可能な生産と設計に重点を置き、廃棄物処理およびリサイクル施設への継続的な投資を行っているため、この産業の成長の原動力となるでしょう。政府による循環経済への重点的な取り組みと、消費者のグリーン製品に対する需要の高まりにより、さまざまな用途の製品の需要が刺激され、イタリアは欧州の分野における新たなリーダーとなるでしょう。

韓国

韓国は、同国の技術進歩、高品質のリサイクルインフラ、政府による有利な支援により、2025年から2035年にかけて11.2%のCAGRで、アジア太平洋地域の循環ポリマーの成長を主導すると予想されます。韓国の包装部門は、最も消費量の多い製品の一つであり、政府はプラスチック廃棄物の削減とリサイクルの増加を図る総合的な政策を策定しています。

自動車および電子産業も、顧客からの環境配慮型製品への需要や規制要件に対応するため、製品の製造にリサイクル素材を利用するなど、循環型ソリューションの採用を進めています。また、韓国は、化学リサイクルをはじめとする次世代のリサイクル技術の創出にも先駆的に取り組んでおり、産業用途向けの高品質な再生ポリマーの供給は今後も増加していくでしょう。

日本

日本の産業は、2025年から2035年の間に年平均成長率9.6%で拡大すると予測されています。日本は、革新的なリサイクルと廃棄物管理で高い評価を得ており、その製品産業もこれを活用しています。自動車、電子、包装分野を中心に、高度に発達した産業基盤が製品の導入を推進しています。日本政府は、リサイクル素材の利用に関する政策を積極的に打ち出しており、特に包装分野に力を入れています。

その一例として、消費財の包装用製品や、環境基準に適合するためより持続可能な素材が採用される自動車産業向けの製品の需要が伸びています。日本は、リサイクル技術の進歩、特に化学リサイクル技術の効率的な開発に重点を置いているため、高品質の再生ポリマーの供給が増加するでしょう。

中国

中国は、2025年から2035年にかけてCAGR 12.3%の成長率で、この産業の最大成長国となる見通しです。中国は世界最大のプラスチック製造国および消費国であるため、プラスチック廃棄物の削減とリサイクル技術の向上に注力しており、製品に対する膨大な需要が生まれています。中国政府は、使い捨てプラスチックの使用禁止やリサイクルの推進など、プラスチック廃棄物の削減に向けた積極的な取り組みを開始しています。

包装は、中国の電子商取引の急成長と、持続可能な包装に対する顧客のニーズの高まりを背景に、中国最大の製品消費分野となっています。さらに、中国の電子産業および自動車産業は、持続可能性への幅広い傾向の一環として、製品にリサイクル素材の使用比率を高めています。また、高品質の再生ポリマーの供給を拡大するための化学リサイクル技術の開発など、リサイクルインフラへの多額の投資も行っています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドは、2025年から2035年にかけて、この分野で9.0%のCAGRで成長すると予想されています。両国とも、強力なサステナビリティアジェンダを策定しており、プラスチック廃棄物の削減とリサイクルの推進に関する政策を実施しています。包装分野、特に食品および飲料の包装は、両国における製品の需要の主要な推進要因となっています。

オーストラリアでは、政府の「国家プラスチック計画」が循環型ビジネス慣行を推進しており、ニュージーランドでは、消費者が環境に優しい包装材を求める傾向が強まっています。また、両国とも、高品質製品の供給を改善する次世代のリサイクル技術に投資しています。オーストラリアの自動車および建設業界も、製品にリサイクル素材を取り入れ、業界の成長をさらに推進しています。

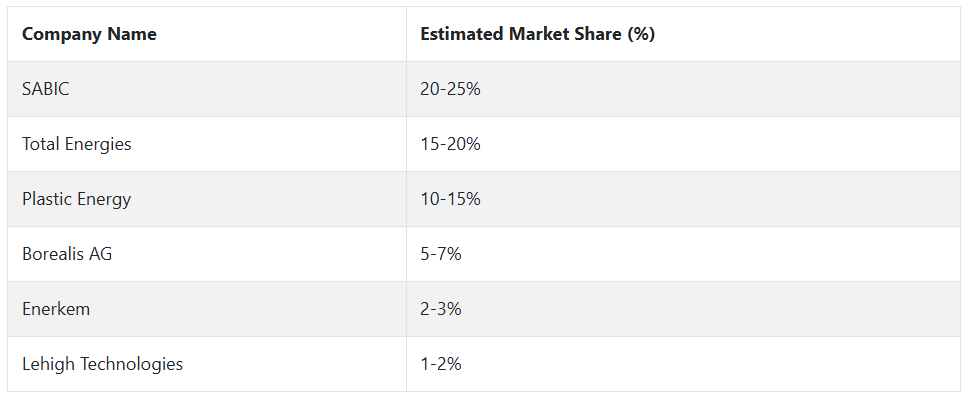

持続可能なソリューションと化学リサイクル技術の革新に対する需要の高まりを背景に、いくつかの業界大手企業が業界を支配しています。この業界最大手の企業は、高品質の再生ポリマーの提供に重点を置いた TRUCIRCLE™ イニシアチブを通じて、その地位を強化しています。

SABIC は、ヨーロッパおよび北米における広範な事業展開と石油化学製造における経験により、この業界の大部分を獲得する立場にあります。また、SABIC はさまざまなステークホルダーとのパートナーシップにも積極的に取り組み、製品エコシステムにおいて確固たる地位を築いています。

Total Energies は、大規模なインフラネットワークと化学リサイクル技術への投資により、この業界で大きな進歩を遂げています。Total Energies の Circul’R プログラムは、同社を北米および欧州の業界における重要なプレーヤーとする成長の原動力となっています。他のパートナーとの戦略的提携により、Total Energies は業界での地位を強化し、顧客に革新的な循環型ポリマーソリューションを提供しています。Total Energies は、サステナビリティと循環経済プログラムへの取り組みにより、市場で確固たる地位を確立しています。

化学リサイクルのパイオニアである Plastic Energy は、国際的な事業展開を拡大し、欧州市場においてますます重要な存在となっています。Plastic Energy は、SABIC などの業界リーダーとの提携により、勢いを増しています。同社の化学リサイクル技術は革新的であり、高品質の製品を生産することができます。これは、企業がサステナビリティへの投資を増やす中、非常に望ましいものです。同社の技術が世界的にさらに普及することで、Plastic Energy のシェアは着実に上昇し、業界での地位が強化されるでしょう。

残りの株式は、ダウ・ケミカル、BASF、LyondellBasell、Indorama Ventures などの主要企業に分散しています。これらの企業は、エコフレンドリーなポリマーソリューションの需要の高まりに対応するため、製品の革新と開発を通じて循環型ポリマー技術に多額の投資を行っています。循環経済という理念を実践し、リサイクルポリマーを供給基盤に組み込む産業が増えるにつれて、これらの企業の所有割合はさらに拡大すると予想されます。

循環型ポリマーのメーカー、サプライヤー、販売業者の主な戦略

この業界は、さまざまなステークホルダーグループの影響を受けており、各グループは、サステナビリティ、競争力、技術のダイナミックな変化に応じて、それぞれ独自の戦略的措置を講じています。このエコシステムの中心にあるメーカーは、リサイクルポリマーの需要拡大に対応するため、主にイノベーションと規模の拡大に注力しています。SABIC、Total Energies、Plastic Energy などの大手企業は、化学リサイクル技術に多額の投資を行い、リサイクル事業のさらなる発展のために戦略的パートナーシップを構築しています。

これにより、持続可能な差別化を図ると同時に、コスト削減も実現することができます。また、規制環境やグリーンソリューションに対する消費者の需要がますます高まっているヨーロッパや北米などの地域をターゲットとする、地理的な拡大も重要な戦略となっています。リスクをさらに低減するため、メーカーは、原料の安定供給を確保し、リサイクル事業を拡大するために、技術企業やインフラ企業との戦略的提携も積極的に模索しています。

持続可能な製品の需要の高まりを追い求める投資家は、研究開発と技術革新に注力する企業をターゲットにしています。この産業は比較的新しい分野であるため、高い成長の可能性と固有のリスクがあります。そのため、投資家は、新時代の技術と明確な事業拡大戦略を持つ企業をますます求めるようになっています。プライベート・エクイティやベンチャーキャピタルも、新時代の手段でリサイクルのバリューチェーンを打破できるスタートアップ企業に高い関心を示しています。

規制当局は、この産業の方向性を決定する上で重要な役割を果たしています。リサイクルおよび廃棄物管理に関する規制が強化される中、ステークホルダーは政策の方向性についてより積極的にロビー活動を行っています。規制の圧力はヨーロッパで特に強く、各国政府は製品のリサイクル含有率の向上とリサイクル目標の引き上げを求めています。企業は、規制に準拠するためのイノベーションに投資するだけでなく、リサイクル業界に対するガイドラインの充実や支援の強化も求めています。

包装、自動車、電子機器のエンドユーザーは、消費者のサステナビリティへの圧力に対応するため、循環型製品の採用を進めています。こうした消費者は、リサイクルポリマーをサプライチェーンに組み込むため、一貫した高品質のリサイクル資源を供給できるメーカーとの提携を模索しています。また、エンドユーザーは、性能と環境の両方の要求を満たす、軽量、高強度、サステナブルなポリマーの開発など、製品の革新も求めています。

これは、消費者の行動と、循環経済に関する義務を遵守するための規制上の必要性によって推進されています。スタートアップ企業やテクノロジー企業が、この分野のイノベーションを推進する最前線に立っており、リサイクル率の向上とバージンプラスチックへの依存度の低減を図る新しいソリューションを導入しています。

これらの企業は、高度な化学リサイクル技術や、マテリアルフローをリアルタイムで監視するブロックチェーンベースのシステムなど、新時代の技術に投資しています。また、ソリューションの規模拡大とより広範な産業ネットワークへのアクセスを目的として、大企業や政府との合弁事業も計画しています。

循環型ポリマー産業を牽引する主な成功要因

この産業の成功の主な要因は、技術革新、規制の支援、および持続可能性に対する消費者の需要です。特に化学的および機械的リサイクルプロセスにおける技術革新により、廃プラスチックを大規模に高品質の再利用可能な材料に変換することが可能になっています。SABIC や Total Energies が開発したような最先端のリサイクル技術に投資する企業は、リサイクルポリマーの製造効率の向上とコスト削減により、競争優位性を確保しています。

規制環境は、業界の動向を形作る上で非常に重要な役割を果たしています。製品のリサイクル含有率の向上、リサイクル割当、グリーンテクノロジーの支援を求める健全な政策が、製品の主流化を進めています。ヨーロッパや北米などの地域では、厳格な法律が循環経済技術へのイノベーションと投資を刺激しています。これらの規制要件を順守する能力は、コンプライアンスを確保するだけでなく、サステナビリティの分野における企業の優位性を確立する上で、成功の決定的な要因となります。

その他の主要企業

-

- Circular Polymer

- Quality Circular Polymers

- Advanced Circular Polymers

- Total Energies

- SABIC

- Plastic Energy

- Close the Loop

- Enerkem

- Borealis

- Lehigh Technologies

- TriCiclos

- Jindal Films

- ExxonMobil

- Chevron Phillips Chemical

- LyondellBasell

- Suez

- その他

主要循環ポリマー産業のセグメント化

材料別:

この産業は、PET、PP、PE、ナイロン 6、ナイロン 6,6、その他に分類されます。

形態別

循環ポリマーの需要は、フレーク、ペレット、その他に基づいて、主要カテゴリーごとに調査されています。

最終用途別

この産業は、包装、建設、自動車、電気・電子、農業、家庭、石油化学、その他に分類されます。

地域別

この市場は、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに分類されます。

目次

- グローバル市場 – エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- グローバル市場規模(KT)の分析と予測

- グローバル循環ポリマー – 価格分析

- 2020年から2024年のグローバル産業分析と展望、および2025年から2035年の予測

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、材料別

- PET

- PP

- PE

- ナイロン6

- ナイロン6,6

- その他

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、形態別

- フレーク

- ペレット

- その他

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、最終用途別

- 包装

- 建設

- 自動車

- 電気および電子

- 農業

- 家庭

- 石油化学

- その他

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- ラテンアメリカ市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別産業分析および 2020 年から 2024 年までの見通し、2025 年から 2035 年までの予測

- 世界市場構造分析

- 世界的な循環ポリマーの競争分析

- Circular Polymer

- Quality Circular Polymers

- Advanced Circular Polymers

- Total Energies

- SABIC

- Plastic Energy

- Close the Loop

- Enerkem

- Borealis

- Lehigh Technologies

- TriCiclos

- Jindal Films

- ExxonMobil

- Chevron Phillips Chemical

- LyondellBasell

- Suez

- その他、ご要望に応じてご提供いたします。

- 使用仮定および略語

- 調査方法

| ※参考情報 環状ポリマーは、分子構造が環状を成すポリマーのことを指します。これらのポリマーは、そのユニークな構造により、線状ポリマーとは異なる特性を示します。環状ポリマーは、化学的に安定しており、一般的にはより高い結晶性を持つため、機械的特性や耐熱性が向上します。 環状ポリマーの種類には、さまざまなものがあります。例えば、ポリエチレンやポリプロピレンのようなオレフィン系環状ポリマーがあり、これらは軽量でありながら高い強度を持っているため、包装材やコンテナなどの工業用途で使用されます。また、ポリエチレンオキシドやポリ乳酸などの環状ポリマーは、生分解性が高く、環境に優しい材料として注目されています。これらのポリマーは、医療用、包装材、3Dプリンティングなどの分野で広く利用されています。 さらに、環状ポリマーは、その特異な親水性や疎水性の特性から、さまざまな用途に応じて調整することが可能です。例えば、環状ポリマーのサーフェスモディフィケーションを行うことで、特定の化学物質に対する選択的な吸着特性を持たせることができ、触媒やセンサーとしての応用が期待されています。 環状ポリマーの製造方法には、いくつかの技術的手法があります。一つは、環状重合法と呼ばれる方法です。この方法では、ポリマーの環を形成するために、特定のモノマーを用いて反応を行います。もう一つの方法は、線状ポリマーを合成した後に、それを加熱や化学的手法で環状構造に変換することで、環状ポリマーを得るというものです。これらの製造技術の進展により、環状ポリマーの性能を向上させるとともに、コストを抑えることが可能になっています。 最近では、ナノテクノロジーの進展により、ナノスケールでの環状ポリマーの合成が可能となり、新たな機能性材料の開発が進んでいます。例えば、環状ポリマーを用いたナノデバイスや高機能性コーティング材が研究されています。これにより、環状ポリマーはエレクトロニクス、エネルギー貯蔵、医療など、多岐にわたる分野での応用が期待されています。 環状ポリマーは、その革新的な特性を持つため、さまざまな産業での需要が高まっています。例えば、環状ポリマーを用いた輸送機器の軽量化やコンパクト化が図られ、燃費の向上や二酸化炭素排出量の削減に寄与することが期待されています。また、医療分野では、ドラッグデリバリーシステムへの応用が進められており、薬剤の効果を最大限に引き出す方法としての研究が行われています。 このように、環状ポリマーはその特異な性質ゆえに、多くの分野での可能性を秘めています。新たな研究が進む中で、今後もますます多様な用途が開発されることが期待されるため、環状ポリマーに関する研究と技術が引き続き重要なテーマであると言えるでしょう。 |