中国は引き続き活動の中心地であり、国内生産者は界面活性剤およびセメント粉砕助剤業界向けに生産を拡大しました。しかし、輸送コストの正常化により、輸出マージンは圧力を受けました。同時に、インドおよび東南アジアにおける生産能力の増強により、世界の供給拠点のシフトが始まりました。

2025 年以降、この産業は、洗浄剤のクリーンラベル化、農業関連事業の代替取り組み、およびガス処理技術の革新によって牽引されるでしょう。クリーン生産と規制の圧力により、企業はよりクリーンな生産技術への転換と下流製品の再配合を迫られるでしょう。全体として、この産業は 2035 年まで、多様な産業への採用とサステナビリティへの圧力に支えられ、着実かつ高付加価値の成長が見込まれます。

エタノールアミン業界に関する Fact.MR 調査

Fact.MR 調査結果:ステークホルダーの視点に基づく動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国、中国の製造業者、下流加工業者、規制専門家、エンドユーザーから 480 人が参加)

ステークホルダーの優先事項

- 製品の純度および性能基準:79% が、特に農薬およびパーソナルケア製剤において、高純度(99% 以上)の維持が重要であると回答しました。

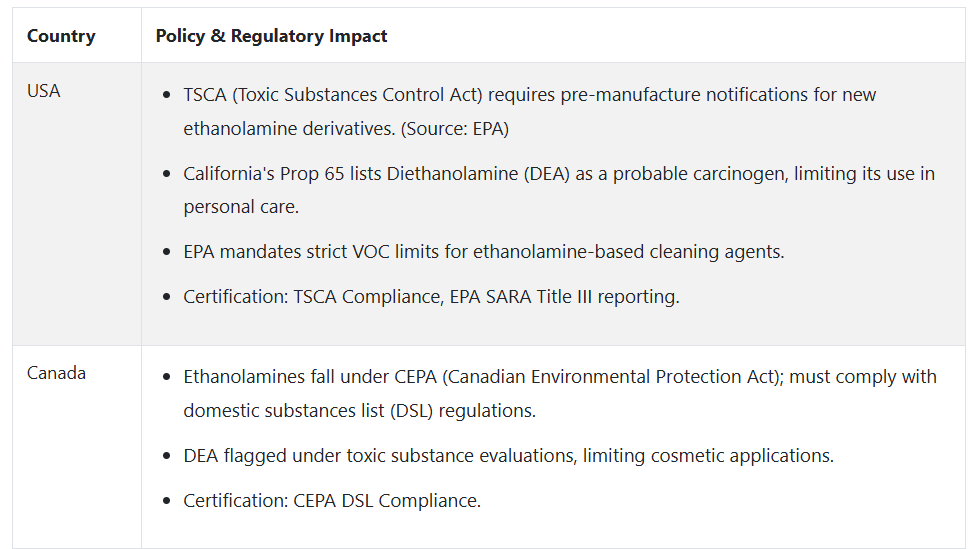

- 規制への対応:74% が、REACH、TSCA、K-REACH の遵守が産業の持続可能性にとって極めて重要であると回答しました。

地域による違い:

- 米国:66% が、現地生産の制約から、エチレンオキシドの供給の安定性を最大の懸念事項として挙げました。

- 西ヨーロッパ:83% が、環境への配慮(EU グリーンディールにおける生分解性および表示)を重要視しています。

- 日本/韓国:61% が、パーソナルケアおよび化粧品中間体には低臭気製剤を好みます。

- 中国:72% が、地域的な供給過剰に直面して、生産能力の利用と価格競争力に注力しています。

技術の採用とプロセスの最適化

高度な生産システム:

- 米国:55% の生産者が、収率の向上と廃棄物の最小化のために閉ループ回収システムを採用しています。

- 西ヨーロッパ:47% が、グリーンケミストリー目標を達成するために酵素触媒やハイブリッド技術に投資しています。

- 中国:64% が、イノベーションよりもコスト効率を理由に、従来のバッチプロセスを使用しています。

- 日本:29% が、モノエタノールアミンの精製に膜分離を調査しましたが、パイロット規模にとどまっています。

ROI の認識の違い:

- 米国および EU:68% が、プロセスの近代化により 3~5 年で高い収益が得られることを確信しています。

- アジア(中国を除く):26% しか初期投資の ROI を経験しておらず、ほとんどの企業が段階的なプロセスの改善を好んでいます。

材料の使用傾向

エタノールアミンの種類に関する傾向:

- モノエタノールアミン (MEA):洗浄液、農薬の中和剤、甘味ガスなど幅広い用途に適しているため、67% が好んで使用しています。

- ジエタノールアミン (DEA):21% が使用していますが、EU 加盟国の 44% が発がん性物質としての分類について懸念を示しています。

- トリエタノールアミン (TEA):12% が使用しており、主に化粧品およびセメント粉砕産業で使用されています。

地域別の傾向

- 西ヨーロッパ:安全規制の強化により、DEA の使用が 58% 減少しました。

- 韓国:化粧品輸出の増加に伴い、46% が乳化剤に TEA を好んでいます。

価格感応度と調達上の課題

コスト圧力

- 91% が、エチレンオキシドの価格変動と輸送コストを重要な価格要因として挙げています。

地域別の支払い意欲:

- 米国/EU:59%が「グリーン」製品(例:バイオベースまたはカーボンニュートラルプロセスで製造された製品)に10~15%のプレミアムを支払う意向を示しました。

- 中国:73%が国内調達による価格競争力のある合成製品を希望しました。

- 日本/韓国:64%がリードタイム短縮のため、コスト上昇を承知で地域調達に興味を示しました。

バリューチェーンの課題

製造業者:

- 米国:52% が、拡張性を制約する旧式のインフラが課題であると回答しました。

- 中国:61% が、石油化学政策の変更に伴う原料の供給混乱を課題として挙げました。

- 西ヨーロッパ:49% が、新しい ESG 監査が輸出の遅延の原因となっていると認識しています。

下流ユーザー:

- 韓国:57% が、複雑な配合に関する現地での技術サポートの不足を課題として挙げました。

- 日本:62%が、地域間の供給源移行時の互換性問題に言及しました。

- 米国:46%が、特に新規参入企業からの輸入製品の品質のばらつきを強調しました。

投資見通し

グローバルシナジー:

- 世界の製造企業の72%が、バイオベースのMEAとTEAを含むグリーン製品への投資を計画しています。

地域の注目点

- 米国:63% が、コスト予測可能性のためにエチレンオキシド・エタノールアミン統合施設に投資する予定です。

- 西ヨーロッパ:60% が、低炭素生産と VOC フリーの配合に注力する予定です。

- 日本/韓国:49% が、化粧品および電子グレードの溶剤向けの高純度ニッチグレードに注力する予定です。

- 中国:68% が、有利な政策インセンティブがあれば、輸出用のバルク生産能力を増強する意向です。

規制の影響

- 米国:66% が、TSCA ガイドラインの強化により、業務が複雑化し、コストが増加すると考えています。

- 西ヨーロッパ:85% が、REACH 規制やエコラベル要件が、持続可能な製品の成長要因になると考えています。

- 中国:59% が、VOC および有害廃棄物処理に関する現地規制の強化が、工場のアップグレードに影響を与えていると述べています。

- 日本/韓国:38% が、クリーンラベルや肌への優しさを重視する消費者需要による間接的な規制圧力を認識しています。

結論:分岐する戦略、収束する圧力

- 揺るぎないコンセンサス:規制遵守、コストの変動、高純度製品への需要は、世界共通の課題です。

顕著な違い:

- 米国:サプライチェーンの管理と国内生産の回復力強化を推進しています。

- 西ヨーロッパ:グリーンイノベーションと規制主導の製品再構成における世界的なリーダー。

- アジア:中国の価格優先の規模拡大モデルと、日本/韓国の品質重視のニッチ市場との相違。

戦略的ポイント

EU におけるグリーンイノベーション、日本/韓国における高純度ニッチ産業、中国における拡張可能な価格設定など、地域ごとにカスタマイズされた戦略が、今後 10 年間の産業の潜在力を最大限に引き出す原動力となるでしょう。

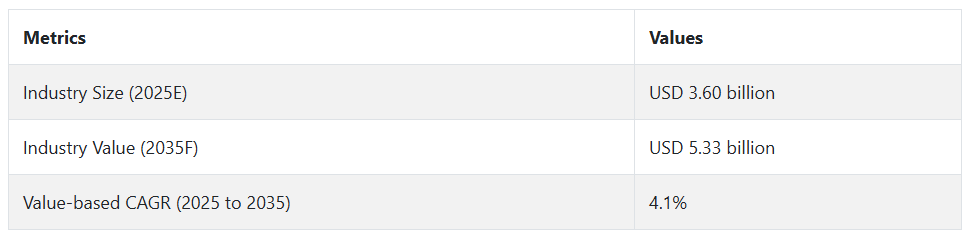

市場分析

この産業は、界面活性剤、ガス処理、農薬に対する需要の増加に伴い、2035 年までの 10 年間に着実な成長が見込まれます。DEA をはじめとする毒性に関する規制の強化により、より安全でバイオベースのソリューションへの移行が加速するでしょう。多様な製品ラインと堅固な規制順守プロセスを持つエタノールアミン製造業者は、この変化から最大の恩恵を受ける一方、従来の配合に依存している小規模企業は、この移行に苦戦する可能性があります。

安全でバイオベースのエタノールアミン誘導体へのポートフォリオ多様化を加速

経営陣は、特にパーソナルケア、ホームケア、農薬分野での使用を念頭に、エトキシレートバイオアミンや植物由来のモノエタノールアミンを含む低毒性代替品の研究開発に投資を強化する必要があります。ジエタノールアミン(DEA)とトリエタノールアミン(TEA)に対する規制が強化される中、企業は高リスク製品ラインの再配合または段階的廃止を進め、EU、米国、韓国でこれらの製品の販売を継続できるようにする必要があります。

製品開発とサステナビリティおよび VOC 削減要件の同期化

エンドユーザー、ステークホルダー、および製造業者は、迫り来る VOC 制限、カーボンニュートラルな調達要件、および EU グリーンディール目標に対応するため、洗剤、ガス処理、および繊維産業向けの製品を共同開発する必要があります。低 VOC、生分解性配合、およびアミンスクラビングユニット用の閉ループ回収システムによる共同イノベーションは、持続的な成長と規制当局の承認を得る上で極めて重要となります。

地域別製造、M&A、チャネルパートナーシップによるグローバルプレゼンスの拡大

物流リスクと関税を削減するため、ステークホルダーは東南アジア、東ヨーロッパ、および米国湾岸地域における地域別製造拠点を検討する必要があります。特殊アミンメーカーとの戦略的合併、およびインドや東南アジアなどの高成長地域における販売代理店との提携により、下流へのアクセスを強化し、最終用途のアプリケーションの革新を促進することができます。不確実な規制環境において柔軟性を維持するには、モジュール式で拡張可能な生産能力への投資が不可欠です。

経営陣向け

変化の激しい製品環境において先頭を走り続けるためには、リスクの高い DEA 配合からの移行を加速し、規制の影響を受けない、バイオベースの VOC フリーの代替品に基づいて製品計画を再策定する必要があります。この洞察は、転換点を告げるものです。規制によるストレス要因は、地域的な問題ではなく、世界的なバリューチェーンの新たな課題なのです。

戦略的資本は、機敏な製剤研究所、アジアおよびヨーロッパのダウンストリームコラボレーションハブ、特殊アミンイノベーションのリーダーをターゲットとした M&A に投資することができます。製品と生産の両方にサステナビリティを取り入れることで、同社は利益率の低下を未然に防ぎ、プレミアムパートナーシップを確保し、規制に準拠した市場で先駆者の優位性を発揮することができます。

セグメント別分析

最終ユーザー産業別

農業セグメントは、2025年に24.0%のシェアを占める見通しです。農業は、特にインド、ブラジル、東南アジアなどの急成長地域における農薬需要の増加に支えられ、エタノールアミンの最大の最終用途分野となる見通しです。

エタノールアミン、特にDEAは、除草剤の主要な原料であり、主にグリホサートベースの製品に用いられています。食料安全保障と収量最大化が世界的な課題となる中、農業生産性の向上に重要な役割を果たし続けるでしょう。

さらに、グリーン農業のトレンドに伴い、MEA および TEA ベースの製品は、生物農薬やより環境に優しい製剤で人気が高まっています。継続的な人口増加と持続可能な農業投入物の需要により、このセグメントには大きな上昇余地があります。

製品種類別

モノエタノールアミンセグメントは、2025年に47.0%のシェアを占める見通しです。モノエタノールアミンは、この産業で最も強力な製品セグメントであり、その主な理由は、工業用途と消費者用途の両方で汎用性があることです。その需要は、化粧品用シャンプー、石鹸、洗剤、乳化剤の製造における幅広い用途によって牽引されています。

さらに、MEA は炭素回収・貯留(CCS)プロセスにおける重要な成分です。化石燃料を多用する産業における国際的な脱炭素化の動きにより、MEA は排ガスから CO₂ を効率的に除去する物質として需要が高まっています。

また、天然ガス処理や精製所では、酸性ガス除去剤としても使用されています。アジア太平洋地域および中東におけるバイオベース製品の開発や精製所のアップグレード・拡張も、MEA の成長をさらに後押ししています。

国別分析

米国

米国の産業は、2025年から2035年にかけて年平均成長率4.8%で成長すると予測されています。この成長は、パーソナルケア、洗剤、農薬などの主要産業からの旺盛な需要によって支えられています。米国は、先進的な化学製品製造拠点と確立されたイノベーション・エコシステムにより、産業の継続的な成長を支えています。規制の動向は、環境的に許容される配合への移行を推進し、低VOCおよび生分解性製品への投資を後押ししています。

ガス処理、腐食防止剤、洗浄剤に対する需要は、産業および石油・ガス市場で引き続き最も旺盛です。また、環境に優しく高性能なパーソナルケア製品に対する消費者の需要の高まりも、需要を牽引しています。

英国

英国のこの産業は、2025年から2035年の間に5.0%のCAGRで成長すると予測されています。成長の牽引役は、英国の堅調な化粧品およびFMCG産業に伴い、家庭用品およびパーソナルケア製品におけるエタノールアミン系界面活性剤の需要の増加です。農薬業界も、収量向上のために新しい化学物質への投入に目を向けており、除草剤製品の需要をさらに押し上げています。

英国はサステナビリティの課題に取り組んでいるため、製造業者はバイオベースの技術や新しい化学物質安全ソリューションに投資を行っています。活発な研究開発と厳格な化学物質管理も、この産業の堅調さを後押ししています。ブレグジットによる貿易の混乱や、REACH に類する英国の規制の変更は、原材料の入手可能性や価格に影響を与える可能性があります。

フランス

フランスの売上高は、2025 年から 2035 年にかけて年平均成長率 4.7% で拡大すると予想されます。フランスでは、高性能のパーソナルケアおよび農薬産業が製品の需要の主要ホットスポットとなっており、特に、ヘアケアおよびスキンケア製品に使用されるモノエタノールアミンが需要が高まっています。農業の近代化に向けた取り組みも、エタノールアミンから製造される除草剤や補助剤の使用を後押ししています。

化学混合剤やセメント建設工事でも、時間調整剤として製品が使用されています。排出ガス削減化学物質やバイオベース製品への移行を求める規制圧力も、産業の慣行に影響を与えています。しかし、フランスの環境規制当局は厳しい要求をしており、製造業者はコンプライアンスコストの増加が見込まれます。

ドイツ

ドイツの売上高は、2025年から2035年にかけて4.9%のCAGRで成長すると予想されています。ヨーロッパの堅調な経済、化学および工業生産の堅固な基盤、そして深い製造産業の基盤を背景に、ドイツでは、パーソナルケア用界面活性剤や乳化剤から、建築業界で使用されるセメント添加剤に至るまで、幅広い用途で製品が広く使用されています。

また、金属工業や冶金工業も、腐食防止剤や潤滑剤添加剤として製品が利用されているため、大きな割合を占めています。グリーン製造への全国的な取り組みが、持続可能なエタノールアミン誘導体の開発を推進し、研究開発費の増加につながっています。

イタリア

イタリアのこの産業は、2025年から2035年にかけて4.6%のCAGRを達成すると予想されています。その主な要因は、イタリアのダイナミックな化粧品産業と、建設および繊維産業における用途の拡大です。界面活性剤、接着剤、乳化剤への製品の用途は、イタリアの製造業全体に広く普及しています。また、食糧生産と作物保護に対する圧力の高まりにより、農薬需要も急増しており、これもまた、この産業の成長の勢いを後押ししています。

しかし、イタリアの経済の不安定さと EU の厳しい化学物質規制基準により、積極的な拡大は鈍化する可能性があります。それでも、グリーン製剤や特殊化学品の研究開発に的を絞った投資により、イタリアの企業は新しい状況でも競争力を維持できるでしょう。

韓国

韓国の産業は、2025年から2035年にかけて5.3%のCAGRで拡大すると予想されています。韓国は、界面活性剤や乳化剤の製造に依存度の高い化粧品およびパーソナルケア業界において、世界最大のリーダー国のひとつです。

電子機器や特殊化学品など、韓国のハイテク製造部門の力強い成長も需要を後押ししています。この分野では、モノエタノールアミンが重要な役割を果たす CO₂ 回収技術も採用されています。カーボンニュートラルと先端化学研究に対する政府の支援も、強力なイノベーションのパイプラインを後押ししています。

日本

日本の売上高は、2025 年から 2035 年までの予測期間において4.5% の CAGR を記録すると予想されています。日本は、特殊化学品および高付加価値製品の製造において長年の実績があり、パーソナルケア、工業用潤滑剤、繊維加工用の製品の需要が安定しています。

また、日本の製造業や建設業に適した、金属加工液、コーティング剤、接着剤の中和剤としても使用されています。VOC 排出量の削減を求める規制圧力により、企業はより効率的で環境に優しい化学物質の利用を迫られています。

中国

中国の産業は、2025年から2035年にかけてCAGR 6.0%の成長が見込まれ、業界をリードする立場にあります。中国では工業化が急速に進んでおり、繊維、建設、農薬分野での優位性がその主な要因となっています。セメント添加剤、腐食防止剤、洗剤、除草剤など、製品の幅広い用途が中国の製造業の特徴です。

さらに、中国のカーボンニュートラル戦略の下で CO₂ の回収と排出削減がますます重視されるようになり、モノエタノールアミンの需要が拡大しています。しかし、環境規制の強化やエネルギー効率の要件は、規制の対象とならない生産者に影響を与える可能性があります。それでも、国内需要の伸び、設備投資、産業支援政策により、中国はこの事業における世界的なリーダーとしての地位を確立しています。

市場シェア分析

ハンツマン社

世界市場で約 11% のシェアを占めています。ジエタノールアミンおよびトリエタノールアミンを主力製品とする、多様な製品ラインアップを誇ります。ハンツマン社の強みは、カスタマイズと持続可能性がますます重要になっている、パーソナルケア、農業、金属加工などの最終用途産業に対応していることにあります。また、ハンツマン社は、世界の消費者および規制の動向に対応するため、カスタマイズされたソリューションと持続可能な製品を開発しています。

INEOS Oxide

推定シェアは 9% です。事業の大半をヨーロッパで展開している INEOS は、アジアでの製品事業も拡大しています。幅広いアルカノールアミンを供給しており、REACH などの EU の規制対応も達成しています。信頼性、コスト競争力、環境性能に戦略的焦点を当て、成熟産業および新興産業で基盤を築いています。

SABIC

世界シェアは 7% です。中東の巨大企業である SABIC は、エタノールアミン製造の主要原料であるエチレンを低コストで安定的に調達できるというメリットがあります。SABIC は、アジア太平洋地域、特にインドや東南アジアなどの急成長地域において事業を拡大しています。垂直統合型事業と原材料に近い立地というコスト面での優位性を活かし、輸出志向の事業計画や高付加価値用途への投資を継続しています。

三菱化学

世界シェアの約 6% を占めています。日本および近隣東アジア諸国での強い存在感は、コーティング剤、電子、先端界面活性剤などのハイテク産業向け特殊グレードのエタノールアミンに専念しています。製品の差別化と安定した品質により、三菱化学はニッチおよびプレミアム産業に参入することができ、欧米の主要企業よりも規模は小さいものの、注目すべき企業となっています。

Nouryon(AkzoNobel Specialty Chemicals

世界シェアの約 5% を占めています。ヨーロッパの中心部に拠点を置く Nouryon は、バイオベースの化学物質や特殊エタノールアミン誘導体への投資により、勢いを増しています。さらに、新たな地域への参入に向けて提携関係を強化しています。同社は、持続可能性とイノベーションを確保し、製品パイプラインをグリーンケミストリー原則に整合させ、当局の規制を確実に遵守しています。

LyondellBasell Industries

約 4% のシェアを有しています。エチレンオキシドおよびアミン製造との統合を活かし、主に北米および特定のヨーロッパの顧客に製品を供給しています。競合他社ほど拡大主義的ではありませんが、LyondellBasell は産業および農業用途で確固たる基盤を維持しており、長期供給契約と一貫した事業運営により、安定した収益を確保しています。

その他の主要企業

- BASF SE

- DOW

- Indorama Ventures Limited

- Jiaxing Jinyan Chemical Co.

- LyondellBasell Industries N.V.

- OUCC

- Penta Manufacturer

- Sintez OKA Group of Companies

セグメント

最終ユーザー別産業

- 農業

- 建設

- パーソナルケア

- 石油およびガス

- 冶金および金属加工

- 繊維

- その他の最終用途産業(化学、洗剤)

製品種類別:

- モノエタノールアミン(MEA

- ジエタノールアミン(DEA

- トリエタノールアミン(TEA

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 主な成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測

- 2020年から2024年の世界市場価値分析、および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- 農業

- 建設

- パーソナルケア

- 石油およびガス

- 冶金および金属加工

- 繊維

- その他の最終用途産業(化学薬品、洗剤

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- モノエタノールアミン(MEA

- ジエタノールアミン(DEA

- トリエタノールアミン(TEA

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- BASF SE

- DOW

- Indorama Ventures Limited

- Jiaxing Jinyan Chemical Co.

- LyondellBasell Industries N.V.

- OUCC

- Penta Manufacturer

- Sintez OKA Group of Companies

- 使用した仮定および略語

- 調査方法

| ※参考情報 エタノールアミンは、エタノールのヒドロキシル基にアミン基が結合した化合物であり、一般的にはアミンとアルコールの特性を併せ持っています。化学式はC2H7NOで、通常は無色の液体です。この化合物は、さまざまな産業で広く使用されており、特に化学工業や製薬業界において重要な役割を果たしています。 エタノールアミンにはいくつかの種類があります。代表的なものにはモノエタノールアミン(MEA)、ジエタノールアミン(DEA)、トリエタノールアミン(TEA)があり、それぞれの構造と性質に応じて用途が異なります。モノエタノールアミンは、主に洗浄剤や乳化剤の製造に利用され、高い親水性を持っています。ジエタノールアミンは、より強力なアルカリ性を持ち、重金属の除去やガス処理プロセスに使われます。トリエタノールアミンは、特に化粧品や医薬品において乳化剤として広く利用されています。 エタノールアミンの用途は広範で、多岐にわたります。まず、表面活性剤や乳化剤としての利用が挙げられます。特に、食品や化粧品、洗剤製品の製造においては、安定した乳化を実現するために、この化合物が重要です。また、農業分野では、農薬の製造過程での添加物としても利用されています。 さらに、エタノールアミンは、合成繊維やプラスチックの製造にも関与しています。特にポリウレタンの生産においては、硬化剤としての役割を果たすことが多いです。また、金属加工においては、切削液として使用され、高い潤滑性を提供します。このように、エタノールアミンは多くの製造プロセスにおいて重要な役割を果たしています。 また、エタノールアミンは、環境問題に対する対応策としても注目されています。特に、CO2の捕集技術において、エタノールアミンは高い吸収能力を持つため、炭酸ガスの除去に利用されます。これにより、発電所や産業プラントからのCO2排出を削減する手段として、その導入が進められています。 この化合物は、ガス処理や石油精製プロセスでも役立っており、硫化水素や二酸化炭素の吸収によるガス精製が行われています。特に、天然ガスの精製過程では、エタノールアミンによって不純物が除去され、効率的なガス供給が実現されています。 エタノールアミンの利用においては、その安全性や環境への影響も考慮されるべきです。特に高濃度の場合、皮膚や眼に刺激を与える可能性があるため、取り扱いには注意が必要です。適切な防護具を着用することや、使用時の換気を行うことが推奨されます。また、廃棄物としての処理も、環境基準に従って適切に行うことが求められます。 今後もエタノールアミンの技術は進化していくことでしょう。特に、環境に優しい製品の需要が高まる中、より持続可能な方法での利用が期待されています。自動車産業やエネルギー分野においても、新たな応用が模索される場面が増えており、今後の研究と開発が重要です。 このように、エタノールアミンは多様な分野で使用される重要な化合物であり、その特性と用途を理解することは、さまざまな産業において役立つ知識となります。現在進行中の技術革新により、この化合物の役割はさらに拡大していくことでしょう。 |