肝臓がんは、地球上のあらゆる致命的な病気の中で死因の第一位です。1980年以降、肝臓がんの罹患率は3倍に、死亡率は2倍に増加しています。米国癌協会は、2025年には新たに約42,240人の患者が発生し、約30,090人がこの病気で死亡すると推定しています。

肝がんの罹患率の増加は、早期段階でのがん診断と、それに関連する危険因子の最小化に対する需要を促進しています。早期発見は、特に効果的な検診プログラムを通じて、がんに関連する死亡率を減少させる上で重要な役割を果たしています。一般的に、がんを早期に発見することで、患者の生存率は、発見が遅れた場合と比べて5倍から10倍高くなります。肝がんの世界的な罹患率の上昇に伴い、早期発見ツールやスクリーニング手段に対する需要が急増しています。例えば、2025年4月、米国国立がん研究所は、針吸引細胞診や経頸管肝生検などの処置を用いた肝(肝細胞)がんスクリーニング(PDQ)-医療従事者版プログラムを設立しました。慢性肝疾患患者を含む高リスク集団を対象としたプログラムにより、超音波検査、CTスキャン、血液検査などの診断技術に対する認識が高まり、導入が進んでいます。早期かつ定期的なスクリーニングは発見率を高め、患者の転帰を改善します。このような予防と早期診断への関心の高まりが、肝がん診断の技術革新に拍車をかけ、市場の急速な拡大に寄与しています。

肝がんのスクリーニングと治療は、現在開発が進んでいる革新的な早期スクリーニング技術によって大きな変革を遂げることになるでしょう。新たなイノベーションが肝臓診断薬市場に道を開き、市場の成長を後押ししています。例えば、2025年4月、FDAは高リスク肝硬変患者の肝細胞癌(HCC)監視のためのEvoLiver生検検査に画期的医療機器指定を付与しました。この検査は、細胞外小胞(EV)に基づくマルチオミクスバイオマーカーシグネチャーを利用したもので、早期の肝細胞癌検出において有望な結果を示しています。464検体の患者を対象としたMEV01試験のデータから、EvoLiver検査は早期肝細胞癌の検出において86%の感度と88%の特異度を達成したことが実証されました。この結果は、超音波検査やα-フェト蛋白検査などの既存のサーベイランス手段を大幅に上回るものです。この革新的なアプローチは、肝硬変患者の肝細胞癌の管理を大幅に強化することが期待されます。

ナノテクノロジー、ビッグデータ解析、AI/機械学習(AI/ML)、ゲノムシークエンシングなど、新たな生物学的・情報学的技術は、がんの検出と治療を大きく前進させています。これらの最先端技術は、がんを早期に発見し、個々の患者に合わせて治療法を調整し、全体的な治療成績を向上させる能力を高めます。

がん診断ツールに対する世界的な需要は、がん検出および診断手段の技術的進歩によって急速に拡大しています。高解像度超音波、CTスキャン、MRIなどの画像技術の革新により、肝腫瘍の精度と早期発見が大幅に改善され、高リスク集団のより良いモニタリングが可能になりました。さらに、リキッドバイオプシーやバイオマーカーに基づく検査など、非侵襲的な診断手段の開発により、治療オプションがより効果的な早期段階で肝臓がんを発見する能力が向上しています。AIや機械学習アルゴリズムも診断ツールに組み込まれ、画像解析の精度が向上し、臨床医がより多くの情報に基づいた判断を下せるようになっています。さらに、ゲノム配列決定の進歩により、肝臓がんに関連する遺伝子マーカーの特定が可能になり、個別化治療アプローチが容易になりました。これらの技術が進化し続けることで、肝がん診断の状況はさらに変化し、患者さんにとってより正確でタイムリーな個別化医療につながることが期待されます。

組織診断における肝がん診断薬の市場機会

組織診断学は、組織サンプルの顕微鏡検査を通じて、がん、感染症、自己免疫疾患などの疾患の同定と特性解析を可能にする、医療における重要な分野です。精密な診断、迅速な納期、精度の向上が求められる中、デジタルソリューションの導入が進んでおり、肝臓がん診断がこの市場を変革する技術として浮上しています。

肝がん診断薬は、組織サンプルを含むスライドガラスを高解像度のデジタル画像に変換し、リモートアクセス、AI主導の分析、ワークフローの効率化を促進します。

市場の集中度と特徴

肝がん診断における技術革新の度合いは、リキッドバイオプシー、AIを活用した画像診断、ゲノムプロファイリングなどの技術の進歩によって著しく高まっています。これらの技術革新により、より早期かつ正確な発見、治療反応のモニタリングの向上、個別化された治療オプションが可能になります。集束超音波法であるヒストトリプシーのような非侵襲的処置も、患者のリスクと回復時間を軽減する画期的なアプローチです。この分野が発展するにつれ、診断ツールはより正確で効率的、かつ利用しやすくなり、肝がん患者の予後を改善しています。

肝がん診断薬の分野では近年、ポートフォリオの拡充と市場でのプレゼンス強化を目指す企業の合併・買収(M&A)が活発化しています。大手企業は、AI、分子診断、バイオマーカーなどの革新的技術を統合するために、中小のバイオテクノロジー企業や診断会社を買収しています。こうした買収により、企業はより包括的な診断ソリューションを提供し、研究開発能力を強化し、市場への浸透を図ることができます。戦略的提携も一般的で、新しい技術へのアクセスを可能にし、肝臓がんの検出と管理のための製品提供を拡大しています。

肝がん診断産業では、製品が安全性と有効性の基準を満たすための規制が重要な役割を果たしています。多くの国々では、診断ツールや治療法は、上市前に厳格なFDA承認または同様の規制プロセスを経なければなりません。このような規制の枠組みにより、臨床医や患者にとって高品質で信頼性の高い製品が保証されます。しかし、この規制プロセスは、革新的な診断薬の市場投入までの時間を遅らせ、新技術へのアクセスを遅らせる可能性もあります。企業が市場参入と患者の安全を維持するためには、進化する規制を遵守することが不可欠です。

市場は、代替製品や代替診断手段との競争に直面しています。CTスキャンやMRIのような従来型の画像技術は現在も広く使用されていますが、新しい技術が提供する感度と特異性に欠ける可能性があります。リキッドバイオプシーやAIを活用した画像診断ツールなど、非侵襲的な代替医療が有望な代替医療として台頭してきています。これらの手段は患者の不快感を軽減し、早期発見の可能性があるため、従来型を上回る可能性があります。技術の進歩に伴い、これらの代替手段は既存の診断ツールに挑戦し、さらなる技術革新を促進する可能性があります。

同市場における最終用途の集中度は高く、診断ツールやサービスの主な消費者は病院や専門的ながん治療センターです。これらの機関は、AIベースの画像診断、リキッドバイオプシー、ゲノムプロファイリングなどの高度な診断技術を使用するためのインフラと専門知識を持っていることが多い。さらに、腫瘍学や肝臓学に携わる研究所や医療機関も主要なエンドユーザーです。個別化医薬品や標的治療が注目されるにつれ、外来診療所を含め、肝がん診断ツールの導入が進む医療機関が増える可能性があります。

肝がん診断薬の新技術と採用状況

非侵襲的診断 リキッドバイオプシー: リキッドバイオプシー技術は、肝臓がんを非侵襲的に検出するための革新的なツールとして登場しました。血液サンプルから循環腫瘍DNA(ctDNA)または腫瘍細胞を分析することで、従来型の組織生検を必要とせずに、腫瘍の特徴、遺伝子変異、治療効果に関する洞察を得ることができます。

人工知能(AI)と機械学習: AIと機械学習アルゴリズムは、肝臓がんの検出精度を向上させることで、医療画像診断に革命をもたらしています。これらの技術は、CTスキャン、MRI、超音波画像を解析し、人間の放射線科医が見逃す可能性のある小さな病変や異常を特定します。

ゲノム・プロファイリングとバイオマーカー: 次世代シーケンサー(NGS)により、肝がんの詳細なゲノム・プロファイリングが可能になり、標的治療に役立つ変異が同定されます。グリピカン-3(GPC3)やDKK1などの新たなバイオマーカーは、早期発見、予後予測、治療効果のモニタリングの可能性が検討されています。

ヒストトリプシー:超音波に基づく腫瘍切除: ヒストトリプシーは、外科的切開を必要とせず、集束超音波を用いて腫瘍を液状化するFDA認可の新しい治療法です。この技術は高エネルギーの音波を発生させ、腫瘍内に気泡を生じさせ、周囲組織を温存しながら腫瘍を崩壊させて破壊します。

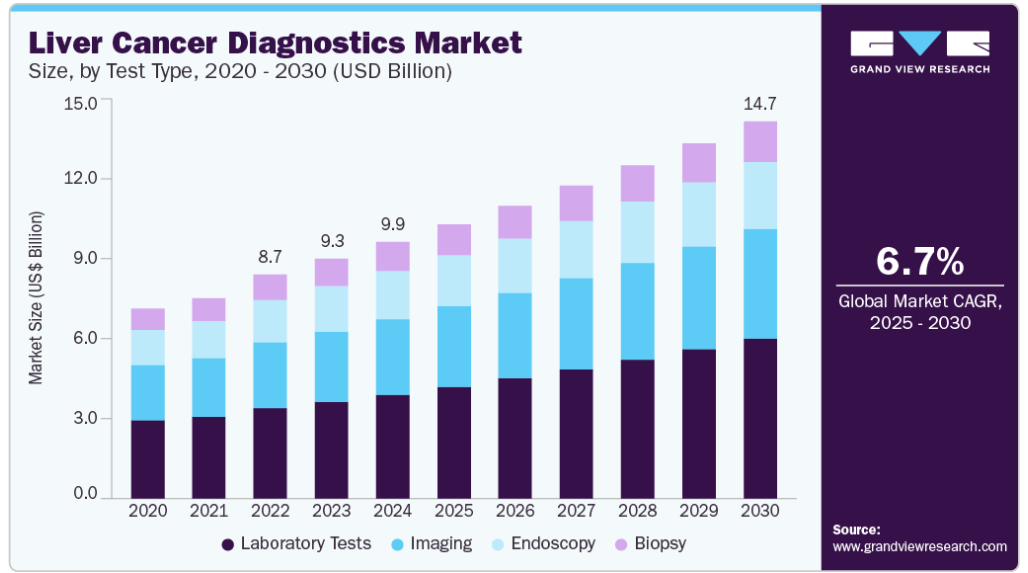

検査種類の洞察

肝臓がん診断のためのラボ検査は、40.53%の最大の収益シェアを占め、2024年のCAGRは7.52%と最も急速に成長しています。肝臓癌の有病率の上昇が、このセグメントの成長の主な原動力です。高リスクの肝がん患者は、主に臨床検査を使ってスクリーニングされ、治療選択肢を決定する上で重要な役割を果たします。これらの検査は、選択された治療の有効性や他の臓器への影響の評価にも役立ちます。検査室検査は早期発見に不可欠であるため、医療従事者は腫瘍の根本原因を特定し、病期を確定することができます。さらに、これらの検査は治療経過をモニターし、治療後の再発の可能性を検出するために頻繁に使用されます。肝臓がんにおける臨床検査は幅広い用途に使用されるため、この分野の急速な拡大に寄与しています。

臨床検査、バイオマーカー、画像技術を含む様々な診断ツールが肝がん診断産業の成長を牽引しています。バイオマーカーは早期発見において重要な役割を果たし、肝がんの存在と進行に関する貴重な洞察を提供します。血液検査や病理学的バイオマーカーは、超音波、CT、MRIなどの高度な画像処置と組み合わせることで、診断精度を高めます。さらに、内視鏡検査と生検は肝臓がんの診断を確定するために不可欠であり、臨床医は腫瘍の病期を評価し、治療方針を決定することができます。これらの技術により、肝がんの発見が進み、患者の予後が改善されます。

この分野におけるイノベーションの一例として、2025年4月に発売されたバイエルとシーメンス・ヘルティニアースのMEDRAD Centargo CT Injection System、MAGNETOM Flow MRI、SOMATOM Pro.Pulse Dual Source CT scannerが挙げられます。これら3つの革新的な医療用画像診断システム。MEDRAD Centargoは、迅速なプライミングと複数患者対応機能により、大量撮影の放射線治療の効率を高めます。MAGNETOM Flow MRIは、AI駆動技術を搭載し、画質の向上とスキャン時間の短縮を実現。SOMATOM Pro.Pulseは、高画質撮影のための優れた時間分解能を提供し、さまざまな医療分野における診断精度と患者ケアをさらに向上させます。

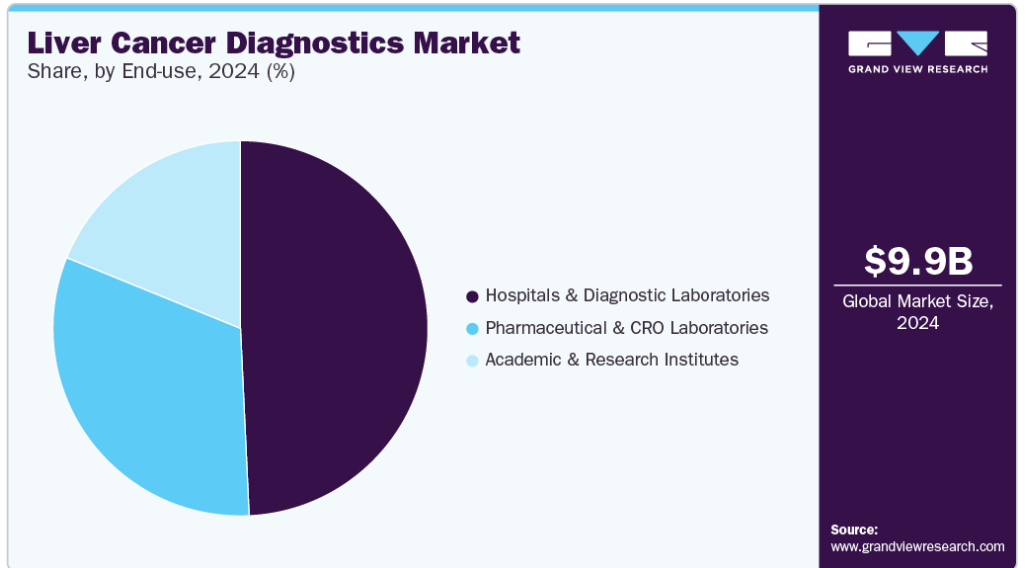

最終用途の洞察

2024年の市場シェアは、病院・診断検査部門が49.26%でトップ。病院と診断検査室は市場で重要な役割を果たし、診断ツールと技術に対する大きな需要を牽引しています。ユーティリティ病院は高度なインフラと専門部門を有しているため、画像診断、生検、血液検査、バイオマーカー分析など幅広い診断手段を活用して肝臓がんを早期発見しています。一方、診断検査室は、患者の検体を処理・分析し、治療方針を決定するための正確な結果を提供する重要な役割を担っています。肝がんの罹患率が上昇する中、病院と診断検査機関の両者はタイムリーで正確な診断を提供する上で不可欠であり、その結果、患者の予後改善と市場全体の成長に貢献します。

さらに、製薬&CROラボはCAGR 8.08%で最速の成長が見込まれています。医薬品開発業務受託機関(CRO)は、研究の推進と革新的な診断ツールの開発によって市場を加速させています。臨床試験や精密医療の開発におけるCROの役割は、早期発見と治療戦略の改善を可能にします。さらに、CROは規制当局の承認や診断検査の検証に貢献し、新技術の信頼性と採用率をさらに高めています。このような事業体間の連携により、肝がん診断の進歩が加速され、患者と医療従事者の双方に恩恵がもたらされます。

遠隔地との連携、規制遵守、迅速な納期へのニーズの高まりにより、病院は遠隔技術を採用し、診断結果をシームレスに統合するようになっています。例えば、2025年2月、Agilus DiagnosticsとLucenceは、様々な癌に関連するバイオマーカーについて循環腫瘍DNA(ctDNA)と循環腫瘍RNA(ctRNA)を分析する次世代シーケンシングリキッドバイオプシーである先端検査LiquidHALLMARK検査とともに、インドにおける癌診断を強化するために提携しました。

地域別インサイト

北米の肝がん診断薬市場が市場を席巻し、2024年のシェアは40.95%。北米の肝がん診断市場は、がん罹患率の上昇、AI、リキッドバイオプシー、画像診断などの技術進歩、支持的な規制枠組みなどを背景に拡大中。北米の肝がん診断市場は、MRI、CTスキャン、超音波などの画像処置を含む非侵襲的手段へのシフトが見られ、肝腫瘍のより正確で早期発見が可能です。さらに、人工知能(AI)や機械学習(ML)の進歩により、放射線科医の画像解析やパターン認識を支援することで、肝がん診断の精度とスピードが向上しています。

米国の肝がん診断市場動向

米国の肝がん診断市場は、2025年から2030年にかけて成長すると予測されています。この成長の原動力は、肝がんの有病率の増加、AI支援画像診断やリキッドバイオプシーなどの診断技術の進歩、アボットラボラトリーズ、サーモフィッシャーサイエンティフィック、イルミナ、ガーダントヘルスなどの主要プレイヤーの存在です。さらに、革新的な診断製品の開発を目指した進行中の研究は、予測期間を通じてさらなる有利な機会を提供するでしょう。非侵襲的検査と個別化医療における革新は、早期発見と治療の精度を高め、米国を世界市場のリーダーとして位置づけています。

ヨーロッパ肝がん診断市場動向

ヨーロッパ肝がん診断産業は、この産業において有利な地域であることが確認されました。主な促進手段としては、肝がんの罹患率の上昇、診断技術の進歩、非侵襲的検査法に対する需要の増加などが挙げられます。この市場は、規制当局による承認数の増加、市場シェア拡大のための企業間競争の激化、政府のイニシアティブ、償還シナリオの改善などにより、予測期間中に飛躍的な成長が見込まれています。これらの進歩により、早期発見や個別化治療のアプローチが強化され、ヨーロッパは肝臓がん診断薬のハブとしての地位を確立しつつあります。

英国の肝がん診断薬市場は力強い成長を遂げています。この市場拡大の背景には、肝がんの罹患率の増加、診断技術の進歩、早期発見の重視があります。NHSのような政府機関は、これらの検査の利用しやすさと購入しやすさを向上させ、すべての人が利用できるようにするためのイニシアチブを実施しています。このような取り組みは、時間を節約し、合併症を減らし、診断ツールの普及を促すことを目的としています。最近の進歩には、AI支援画像診断、リキッドバイオプシー技術、非侵襲的スクリーニング法の開発が含まれ、診断精度と患者の転帰を向上させています。

ドイツの肝臓がん診断市場は著しい成長を遂げています。この成長の原動力となっているのは、肝臓がんの有病率の増加、診断技術の進歩、政府の支援策です。Siemens Healthineers、Epigenomics AG、Synlab Groupなどの主要企業は、革新的なソリューションで市場をリードしています。最近の進歩には、AI支援画像診断、リキッドバイオプシー技術、非侵襲的スクリーニング法などがあり、診断精度と患者の転帰を向上させています。早期発見を促進し、医療へのアクセスを改善するためのドイツ政府の取り組みは、市場の拡大にさらに貢献しています。

アジア太平洋地域の肝がん診断薬市場動向

アジア太平洋地域の肝がん診断薬市場は、予測期間中にCAGR 10.35%と最も速い成長が見込まれます。アジア太平洋地域の肝臓がん診断薬は、都市化、急速な高齢化、経済拡大がもたらす人口動態の変化により注目を集めています。最近の進歩には、AI支援画像診断、リキッドバイオプシー処置、非侵襲的スクリーニング法の開発が含まれ、診断精度と患者の転帰を向上させています。同地域では早期発見と個別化治療アプローチが重視されており、市場の成長にさらに貢献しています。

中国の肝がん診断市場は著しい成長を遂げています。市場の拡大は、肝がん罹患率の上昇、研究やスクリーニングプログラムに対する政府の支援、診断技術の進歩が原動力となっています。主なプレーヤーは、ロシュ、アボット・ラボラトリーズ、イルミナ、サーモフィッシャーサイエンティフィック、そして95%以上の感度を持つリキッドバイオプシー検査を発売したベリーオンコロジーなどの地元企業です。AIを活用した画像診断や多項目の血液検査などのイノベーションにより、早期発見と患者の転帰が改善されつつあります。

日本の肝がん診断薬市場は、肝がんの有病率の上昇、診断技術の進歩、早期発見プログラムに対する政府の強力な支援に牽引され、着実な成長を遂げています。アボット・ラボラトリーズ、サーモフィッシャーサイエンティフィック、ロシュ・ホールディングAG、富士フイルムホールディングス、シーメンス・ヘルティニアーズなどの主要企業は、革新的なソリューションで市場をリードしています。最近の進歩には、AI支援画像診断、リキッドバイオプシー技術、非侵襲的スクリーニング法などがあり、診断精度と患者の転帰を向上させています。日本政府による肝がん検診の推進と医療アクセスの改善への取り組みは、市場の拡大にさらに貢献しています。

南米肝がん診断薬市場の動向

ラテンアメリカの肝がん診断市場は、同地域における様々な種類のがんの有病率の増加により、過去数年間で著しい成長を示してきました。さまざまな政府機関や非営利団体による複数の調査により、中南米におけるがん死亡率は高所得国のほぼ2倍であることが明らかになりました。このような要因が予測期間中の市場成長に寄与すると期待されています。非侵襲的画像診断モダリティ、リキッドバイオプシー技術、AI支援診断などの診断技術の進歩により、早期発見と患者の転帰が改善されつつあります。

ブラジルの肝がん診断市場は、肝がん罹患率の増加と診断技術の進歩に牽引され、着実な成長を遂げています。最近の進歩には、AI支援画像診断、リキッドバイオプシー技術、非侵襲的スクリーニング法の開発が含まれ、診断精度と患者の転帰を向上させています。政府の取り組みや民間医療機関との連携が先進的な診断ソリューションの採用をさらに後押しし、市場の拡大に寄与しています。

中東・アフリカの肝がん診断市場動向

中東・アフリカ地域は、特にアフリカの低開発経済圏では組織的ながん検診プログラムが存在しないため、地域の大半の市場が未開拓であり、計り知れない成長の可能性を秘めています。この成長の原動力となっているのは、肝臓がんの罹患率の増加、診断技術の進歩、政府の支援策です。早期発見を促進し、医療へのアクセスを改善するための政府の取り組みは、市場の拡大にさらに貢献しています。

サウジアラビアの肝がん診断薬市場は、医療インフラの近代化を目指す政府の「ビジョン2030」構想に後押しされて急成長しています。同国市場の成長は、政府の関与の高まりと、非侵襲的診断法の利点に対する意識の高まりによるところが大きい。さらに、NGSおよびPCR技術の著しい進歩により、診断手順の精度が時間の経過とともに向上しています。主な推進要因としては、肝がん罹患率の増加、診断技術の進歩、政府による支援策などが挙げられます。 早期発見と医療アクセスの改善に重点を置く政府の動きは、市場の拡大にさらに貢献しています。

肝がん診断薬の主要企業の洞察

市場で事業を展開する主要企業には、アボット・ラボラトリーズ、サーモフィッシャーサイエンティフィック、F.ホフマン・ラ・ロシュ、キアゲンN.V.、シーメンス・ヘルスイニアーズ、ベクトン・ディッキンソン&カンパニーなどがあります。新製品の上市、M&A、提携は、厳しい競争に対抗するためにこれらの企業が採用した主要な戦略の一部です。

肝がん診断薬の主要企業

肝がん診断薬市場における主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Abbott Laboratories

- Thermo Fisher Scientific, Inc.

- F. Hoffmann-La Roche Ltd.

- Qiagen N.V.

- Siemens Healthineers

- Becton, Dickinson & Company

- Illumina, Inc.

- Epigenomics AG

- Koninklijke Philips N.V.

- Fujifilm Medical Systems U.S.A., Inc.

最近の動向

- 2025年1月、FDAは高リスク肝硬変患者の肝細胞癌(HCC)モニタリングのためのEvoLiver検査に画期的医療機器指定を与えたと、この検査の開発元から最近発表されました。

- 2023年5月、ルーセンスヘルス社は、早期多発がん発見のための血液検査LucenceINSIGHTを発表し、診断能力を拡大する重要な一歩を踏み出しました。この取り組みは、無症状の人々にとってより身近で便利なソリューションを提供することで、同社の提供するサービスを強化することが期待されます。LucenceINSIGHTは、肝臓がんを含む様々ながんの早期発見を可能にすることで、患者の予後を改善し、がん診断の進化に貢献することを目指しています。

肝がん診断薬の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。本調査の目的のため、Grand View Research社は世界の肝臓がん診断市場レポートを検査タイプ、最終用途、地域に基づいてセグメント化しています:

- 検査種類の展望(売上高、百万米ドル、2018年〜2030年)

- ラボ検査

- バイオマーカー

- 癌胎児抗原および糖タンパク質抗原

- 酵素とアイソ酵素

- 成長因子と受容体

- 分子マーカー

- 病理学的バイオマーカー

- 血液検査

- バイオマーカー

- 画像診断

- 内視鏡検査

- 生検

- ラボ検査

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院および診断研究所

- 学術・研究機関

- 製薬&CRO研究所

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- UAE

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 検査種類

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 検査種類の展望

2.2.2. 最終用途の展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. 肝がん診断薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 肝がんの発生率の増加

3.2.1.2. 技術の進歩

3.2.1.3. 新規検査ソリューション開発のための広範な研究開発

3.2.2. 市場阻害要因分析

3.2.2.1. 画像診断の高コスト

3.3. 肝がん診断薬市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTEL分析

第4章. 肝がん診断薬市場 検査種類の推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 肝がん診断薬市場 製品動向分析

4.3. 肝がん診断薬市場規模・動向分析:検査種類別、2018年〜2030年(百万米ドル)

4.3.1. 臨床検査の世界市場、2018年〜2030年(USD Million)

4.3.1.1. バイオマーカー

4.3.1.1.1. バイオマーカーの世界市場、2018年~2030年(USD Million)

4.3.1.1.1.1. 癌胎児抗原および糖タンパク質抗原

4.3.1.1.1.1.1. オンコフェタールおよび糖タンパク質抗原の世界市場、2018年~2030年 (百万米ドル)

4.3.1.1.1.2. 酵素およびアイソ酵素

4.3.1.1.1.2.1. 酵素およびアイソ酵素の世界市場、2018年~2030年 (百万米ドル)

4.3.1.1.1.3. 成長因子と受容体

4.3.1.1.1.3.1. 成長因子および受容体の世界市場、2018年~2030年(百万米ドル)

4.3.1.1.1.4. 分子マーカー

4.3.1.1.1.4.1. 分子マーカーの世界市場、2018年~2030年(百万米ドル)

4.3.1.1.1.5. 病理バイオマーカー

4.3.1.1.1.5.1. 病理バイオマーカーの世界市場、2018年~2030年(百万米ドル)

4.3.1.2. 血液検査

4.3.1.2.1. 血液検査の世界市場、2018年~2030年(百万米ドル)

4.3.2. イメージング

4.3.2.1. 画像検査の世界市場、2018年~2030年(USD Million)

4.3.3. 内視鏡検査

4.3.3.1. 内視鏡検査の世界市場、2018年~2030年 (百万米ドル)

4.3.4. 生検

4.3.4.1. 生検の世界市場、2018年~2030年(USD Million)

第5章. 肝がん診断薬市場 エンドユースの推定と動向分析

5.1. エンドユース市場シェア、2024年および2030年

5.2. セグメントダッシュボード

5.3. 肝がん診断薬の世界市場:エンドユース別展望

5.4. 以下の市場規模・予測およびトレンド分析、2018年~2030年

5.5. 病院・診断研究所

5.5.1. 病院・診断ラボの世界市場、2018年~2030年(百万米ドル)

5.6. 学術・研究機関

5.6.1. 学術・研究機関の世界市場、2018年〜2030年 (百万米ドル)

5.7. 製薬・CRO研究所

5.7.1. 製薬&CRO研究所の世界市場、2018年~2030年(USD Million)

第6章. 肝がん診断薬市場 地域別推定と動向分析

6.1. 地域別市場シェア分析、2024年および2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 市場規模、および予測トレンド分析、2018〜2030年

6.5. 南米アメリカ

6.5.1. 北米: SWOT分析

6.5.2. 米国

6.5.2.1. 主なカントリーダイナミクス

6.5.2.2. 規制の枠組み/償還

6.5.2.3. 競争シナリオ

6.5.2.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

6.5.3. カナダ

6.5.3.1. 主要国のダイナミクス

6.5.3.2. 規制の枠組み/償還

6.5.3.3. 競争シナリオ

6.5.3.4. カナダ市場の2018〜2030年の推定と予測(百万米ドル)

6.5.4. メキシコ

6.5.4.1. 主要国のダイナミクス

6.5.4.2. 規制の枠組み/償還

6.5.4.3. 競合シナリオ

6.5.4.4. メキシコ市場の2018~2030年予測(百万米ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパ:SWOT分析

6.6.2. 英国

6.6.2.1. 主要カントリーダイナミクス

6.6.2.2. 規制の枠組み/償還

6.6.2.3. 競争シナリオ

6.6.2.4. 英国市場の2018年~2030年の推定と予測(百万米ドル)

6.6.3. ドイツ

6.6.3.1. 主要国のダイナミクス

6.6.3.2. 規制の枠組み/償還

6.6.3.3. 競争シナリオ

6.6.3.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

6.6.4. フランス

6.6.4.1. 主要国のダイナミクス

6.6.4.2. 規制の枠組み/償還

6.6.4.3. 競争シナリオ

6.6.4.4. フランス市場の推定と予測 2018~2030 (百万米ドル)

6.6.5. イタリア

6.6.5.1. 主要国の市場動向

6.6.5.2. 規制の枠組み/償還

6.6.5.3. 競争シナリオ

6.6.5.4. イタリア市場の2018~2030年予測 (百万米ドル)

6.6.6. スペイン

6.6.6.1. 主要国の動向

6.6.6.2. 規制の枠組み/償還

6.6.6.3. 競争シナリオ

6.6.6.4. スペイン市場の2018~2030年予測 (百万米ドル)

6.6.7. ノルウェー

6.6.7.1. 主要国の市場動向

6.6.7.2. 規制の枠組み/償還

6.6.7.3. 競争シナリオ

6.6.7.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

6.6.8. スウェーデン

6.6.8.1. 主要国の動向

6.6.8.2. 規制の枠組み/償還

6.6.8.3. 競争シナリオ

6.6.8.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

6.6.9. デンマーク

6.6.9.1. 主要国の市場動向

6.6.9.2. 規制の枠組み/償還

6.6.9.3. 競争シナリオ

6.6.9.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

6.7. アジア太平洋地域

6.7.1. アジア太平洋地域:SWOT分析

6.7.2. 日本

6.7.2.1. 主要国のダイナミクス

6.7.2.2. 規制の枠組み/償還

6.7.2.3. 競争シナリオ

6.7.2.4. 2018〜2030年の日本市場の推定と予測(USD Million)

6.7.3. 中国

6.7.3.1. 主要国のダイナミクス

6.7.3.2. 規制の枠組み/償還

6.7.3.3. 競争シナリオ

6.7.3.4. 2018〜2030年の中国市場の推定と予測(百万米ドル)

6.7.4. インド

6.7.4.1. 主要国のダイナミクス

6.7.4.2. 規制の枠組み/償還

6.7.4.3. 競争シナリオ

6.7.4.4. インド市場の2018~2030年の推定と予測(百万米ドル)

6.7.5. オーストラリア

6.7.5.1. 主要国のダイナミクス

6.7.5.2. 規制の枠組み/償還

6.7.5.3. 競争シナリオ

6.7.5.4. オーストラリア市場の2018〜2030年予測(百万米ドル)

6.7.6. 韓国

6.7.6.1. 主要国のダイナミクス

6.7.6.2. 規制の枠組み/償還

6.7.6.3. 競争シナリオ

6.7.6.4. 韓国市場の2018~2030年予測 (百万米ドル)

6.7.7. タイ

6.7.7.1. 主要国の市場動向

6.7.7.2. 規制の枠組み/償還

6.7.7.3. 競争シナリオ

6.7.7.4. タイ市場の2018年~2030年予測 (百万米ドル)

6.8. 南米アメリカ

6.8.1. 南米: SWOT分析

6.8.2. ブラジル

6.8.2.1. 主要カントリーダイナミクス

6.8.2.2. 規制の枠組み/償還

6.8.2.3. 競争シナリオ

6.8.2.4. ブラジル市場の2018~2030年予測 (百万米ドル)

6.8.3. アルゼンチン

6.8.3.1. 主要国の市場動向

6.8.3.2. 規制の枠組み/償還

6.8.3.3. 競争シナリオ

6.8.3.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

6.9. 中東アフリカ

6.9.1. 中東アフリカ:SWOT分析

6.9.2. 南アフリカ

6.9.2.1. 主要国の動向

6.9.2.2. 規制の枠組み/償還

6.9.2.3. 競合シナリオ

6.9.2.4. 南アフリカ市場の2018年~2030年の推定と予測(百万米ドル)

6.9.3. サウジアラビア

6.9.3.1. 主要国の市場動向

6.9.3.2. 規制の枠組み/償還

6.9.3.3. 競争シナリオ

6.9.3.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

6.9.4. アラブ首長国連邦

6.9.4.1. 主要国の市場動向

6.9.4.2. 規制の枠組み/償還

6.9.4.3. 競合シナリオ

6.9.4.4. UAE市場の2018~2030年予測(百万米ドル)

6.9.5. クウェート

6.9.5.1. 主要国の市場動向

6.9.5.2. 規制の枠組み

6.9.5.3. 競争シナリオ

6.9.5.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.3. ベンダーランドスケープ

7.3.1. 主要代理店およびチャネルパートナーのリスト

7.3.2. 主要顧客

7.3.3. 主要企業の市場シェア分析、2024年

7.3.4. アボット・ラボラトリーズ

7.3.4.1. 会社概要

7.3.4.2. 業績

7.3.4.3. サービスのベンチマーク

7.3.4.4. 戦略的イニシアティブ

7.3.5. サーモフィッシャーサイエンティフィック

7.3.5.1. 会社概要

7.3.5.2. 業績

7.3.5.3. サービスのベンチマーク

7.3.5.4. 戦略的イニシアティブ

7.3.6. ホフマン・ラ・ロシュ社

7.3.6.1. 会社概要

7.3.6.2. 業績

7.3.6.3. サービスのベンチマーク

7.3.6.4. 戦略的イニシアティブ

7.3.7. Qiagen社

7.3.7.1. 会社概要

7.3.7.2. 業績

7.3.7.3. サービスのベンチマーク

7.3.7.4. 戦略的イニシアティブ

7.3.8. シーメンス・ヘルスィニアース

7.3.8.1. 会社概要

7.3.8.2. 業績

7.3.8.3. サービスのベンチマーク

7.3.8.4. 戦略的イニシアティブ

7.3.9. ベクトン・ディッキンソン&カンパニー

7.3.9.1. 会社概要

7.3.9.2. 業績

7.3.9.3. サービスのベンチマーク

7.3.9.4. 戦略的イニシアティブ

7.3.10. イルミナ社

7.3.10.1. 会社概要

7.3.10.2. 業績

7.3.10.3. サービスのベンチマーク

7.3.10.4. 戦略的イニシアティブ

7.3.11. エピゲノミクスAG

7.3.11.1. 会社概要

7.3.11.2. 業績

7.3.11.3. サービスのベンチマーク

7.3.11.4. 戦略的イニシアティブ

7.3.12. フィリップスN.V.

7.3.12.1. 会社概要

7.3.12.2. 業績

7.3.12.3. サービスのベンチマーク

7.3.12.4. 戦略的イニシアティブ

7.3.13. 富士フイルムメディカルシステムズU.S.A., Inc.

7.3.13.1. 会社概要

7.3.13.2. 業績

7.3.13.3. サービスのベンチマーク

7.3.13.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米肝がん診断薬市場、地域別、2018年~2030年(百万米ドル)

表3 北米肝がん診断薬市場:検査種類別、2018年~2030年(百万米ドル)

表4 北米肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表5 米国肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表6 米国肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表7 カナダ 肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表8 カナダ肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表9 メキシコ肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表10 メキシコ肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表11 ヨーロッパ 肝がん診断薬市場:検査タイプ別、2018年〜2030年(百万米ドル)

表12 ヨーロッパ 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表13 英国 肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表14 英国 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表15 ドイツ 肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表16 ドイツ 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表17 フランス 肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表18 フランス 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表19 イタリア 肝がん診断薬市場:検査タイプ別、2018年〜2030年(百万米ドル)

表20 イタリア 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表21 スペイン 肝がん診断薬市場:検査タイプ別、2018年〜2030年(百万米ドル)

表22 スペイン 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表23 デンマーク 肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表24 デンマーク 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表25 スウェーデン 肝がん診断薬市場:検査タイプ別、2018年〜2030年(百万米ドル)

表26 スウェーデン 肝がん診断薬市場:エンドユーザー別、2018年〜2030年(百万米ドル)

表27 ノルウェー 肝がん診断薬市場:検査タイプ別、2018年〜2030年(百万米ドル)

表28 ノルウェー 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表29 アジア太平洋地域の肝がん診断薬市場:検査タイプ別、2018年〜2030年(百万米ドル)

表30 アジア太平洋地域 肝がん診断薬市場:エンドユーザー別、2018年〜2030年(百万米ドル)

表31 日本 肝がん診断薬市場:検査タイプ別、2018年〜2030年(百万米ドル)

表32 日本 肝がん診断薬市場:エンドユーザー別、2018年〜2030年(百万米ドル)

表33 中国 肝がん診断薬市場:検査種類別、2018年〜2030年(百万米ドル)

表34 中国 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表35 インド 肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表36 インド肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表37 オーストラリア 肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表38 オーストラリア 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表39 韓国 肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表40 韓国 肝がん診断薬市場:エンドユーザー別:2018〜2030年(百万米ドル)

表41 タイ 肝がん診断薬市場:検査タイプ別、2018年~2030年(USD Million)

表42 タイ 肝がん診断薬市場:エンドユーザー別、2018年~2030年(USD Million)

表43 南米 肝がん診断薬市場:検査種類別、2018年~2030年(百万米ドル)

表44 南米 肝がん診断薬市場:エンドユーザー別、2018年〜2030年(百万米ドル)

表45 ブラジル 肝癌診断薬市場:検査タイプ別、2018年〜2030年(百万米ドル)

表46 ブラジル 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表47 アルゼンチン 肝がん診断薬市場:検査タイプ別、2018年~2030年(USD Million)

表48 アルゼンチン肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表49 MEA 肝癌診断薬市場:検査タイプ別、2018年〜2030年(百万米ドル)

表50 MEA肝がん診断薬市場:エンドユーザー別、2018年〜2030年(百万米ドル)

表51 南アフリカ 肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表52 南アフリカ 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表53 サウジアラビア 肝癌診断薬市場:検査タイプ別、2018年 – 2030年(百万米ドル)

表54 サウジアラビア 肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表55 UAE肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表56 UAE肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

表57 クウェート 肝がん診断薬市場:検査タイプ別、2018年~2030年(百万米ドル)

表58 クウェート肝がん診断薬市場:エンドユーザー別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データの三角測量処置

図3 一次調査のパターン

図4 北米における一次インタビュー

図5 ヨーロッパにおける一次インタビュー

図6 アジア太平洋における一次インタビュー

図7 南米における一次インタビュー

図8 中東アフリカにおける一次調査

図9 市場調査のアプローチ

図10 金額別サイジングと予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 肝がん診断薬市場:市場展望

図14 肝がん診断薬の競合洞察

図15 親市場の展望

図16 関連/膵臓市場の展望

図17 普及・成長展望マッピング

図18 産業バリューチェーン分析

図19 肝がん診断薬市場のドライバーインパクト

図20 肝がん診断薬市場の阻害要因インパクト

図21 肝がん診断薬市場の戦略的イニシアティブ分析

図22 肝がん診断薬市場 検査種類の移動分析

図23 肝がん診断薬市場: 検査種類の展望と要点

図24 臨床検査肝がん診断薬市場の推定と予測(2018年~2030年

図25 画像検査肝がん診断薬市場の推定と予測、2018年~2030年

図26 内視鏡肝がん診断薬市場の推定と予測、2018年〜2030年

図27 生検肝がん診断薬市場の推定と予測、2018年~2030年

図28 肝がん診断薬市場: 最終用途別動向分析

図29 肝がん診断薬市場: エンドユースの展望と主要課題

図30 病院・診断研究所市場の推定と予測、2018年~2030年

図31 学術・研究機関市場の推定と予測、2018年~2030年

図32 製薬・CRO研究所市場の推定と予測、2018年~2030年

図33 世界の肝がん診断薬市場: 地域別動向分析

図34 肝がん診断薬の世界市場: 地域別の展望と要点

図35 肝がん診断薬の世界市場シェアと主要プレイヤー

図36 北米市場シェアと主要プレイヤー

図37 ヨーロッパ市場シェアと主要プレイヤー

図38 アジア太平洋市場シェアと主要プレーヤー

図39 中南米市場シェアと主要プレーヤー

図40 中東・アフリカ市場シェアと主要プレーヤー

図41 北米: SWOT

図 42 ヨーロッパ:SWOT

図43 アジア太平洋地域のSWOT

図 44 中南米:SWOT

図45 中東アフリカのSWOT

図46 北米, 国別

図47 南米アメリカ

図48 北米市場の推定と予測、2018年~2030年

図49 米国

図50 米国市場の推定と予測、2018年~2030年

図51 カナダ

図52 カナダ市場の推定と予測、2018年〜2030年

図53 メキシコ

図54 メキシコ市場の予測および予測、2018年~2030年

図55 ヨーロッパ

図56 ヨーロッパ市場の推定と予測、2018年~2030年

図57 英国

図58 イギリス市場の推定と予測、2018年~2030年

図59 ドイツ

図60 ドイツ市場の推定と予測、2018年~2030年

図61 フランス

図62 フランス市場の推定と予測、2018年~2030年

図63 イタリア

図64 イタリア市場の推定と予測、2018年~2030年

図65 スペイン

図66 スペインの市場推定と予測、2018年~2030年

図67 デンマーク

図68 デンマーク市場の推定と予測、2018年~2030年

図69 スウェーデン

図70 スウェーデン市場の推定と予測、2018年~2030年

図71 ノルウェー

図72 ノルウェー市場の推定と予測、2018年~2030年

図73 アジア太平洋

図74 アジア太平洋地域の市場の推定と予測、2018年~2030年

図75 中国

図76 中国市場の推定と予測、2018年~2030年

図77 日本

図78 日本市場の推定と予測、2018年~2030年

図79 インド

図80 インド市場の推定と予測、2018年~2030年

図81 タイ

図82 タイ市場の推定と予測、2018年~2030年

図83 韓国

図84 韓国市場の推定と予測、2018年~2030年

図85 オーストラリア

図86 オーストラリア市場の推定と予測、2018年~2030年

図87 南米アメリカ

図88 中南米市場の推定と予測、2018年~2030年

図89 ブラジル

図90 ブラジル市場の推定と予測、2018年~2030年

図91 アルゼンチン

図92 アルゼンチン市場の推定と予測、2018年~2030年

図93 中東・アフリカ

図94 中東・アフリカ市場の推定と予測、2018年~2030年

図95 南アフリカ

図96 南アフリカ市場の推定と予測、2018年~2030年

図97 サウジアラビア

図98 サウジアラビアの市場推定と予測、2018年〜2030年

図99 UAE

図100 UAE の市場推定と予測、2018年~2030年

図101 クウェート

図102 クウェート市場の推定と予測、2018年〜2030年

図103 主要市場プレイヤーの市場シェア:肝がん診断薬市場

| ※参考情報 肝がん診断薬は、肝臓に発生するがん、すなわち肝細胞癌や肝内胆管癌を早期に発見し、診断するための医薬品や診断技術を指します。肝がんは早期に症状が現れにくく、高い進行性を持つため、早期診断が患者の生存率を大きく向上させることが知られています。 肝がんの診断薬にはいくつかの種類があります。まず、血液中の特定のマーカーを測定する血液検査が一般的です。肝がんのマーカーとして最も広く利用されているのは、アルファフェトプロテイン(AFP)です。AFPは肝がんの患者において高値を示す場合が多く、早期のスクリーニングに役立ちます。しかし、AFPは肝炎や肝硬変など他の肝疾患でも上昇する可能性があるため、単独での診断は難しい場合もあります。 次に、画像診断技術があります。これには、超音波検査、コンピュータ断層撮影(CT)、磁気共鳴画像法(MRI)が含まれます。これらの技術は、肝臓の構造や異常を視覚化するために使用され、高精度な診断を可能にします。特に、MRIは肝臓の組織を詳細に映し出し、腫瘍の存在や大きさを把握するために優れた方法です。 さらに、内視鏡検査や組織生検も肝がんの診断に用いられています。内視鏡を使用して肝臓から直接組織を採取し、顕微鏡で検査することで、がん細胞の有無を確認することができます。この手法は、他の診断法では判別できない微細な変化を捉えることができるため、非常に有効です。 これらの診断技術と薬剤を組み合わせて患者を評価することで、肝がんの早期発見が可能となり、治療戦略を決定する重要な情報を提供します。肝がんが疑われる場合、早急な診断が求められ、診断結果に基づいて外科手術や化学療法、放射線治療など、適切な治療方法を選択することが重要です。 関連技術としては、最近の進展として液体生検があります。液体生検は、血液中のがん細胞やがん関連物質を検出する技術で、非侵襲的にがんの存在を確認できる方法です。この技術は、一部の肝がん患者においても効果を示すことが報告されています。従来の組織生検と比較して、患者の負担が少なく、検査が容易であるため、今後の発展が期待されています。 また、AI(人工知能)の導入が進んでおり、画像診断における精度向上や、統計的データ解析による予後予測が行われています。具体的には、CTやMRI画像から肝がんの特徴を自動で学習し、異常を検出するアルゴリズムの開発が進められています。これにより、専門家による判断を補完し、診断精度を向上させることが期待されています。 肝がんの診断薬や関連技術は、肝がんの早期発見と治療を可能にし、患者の生存率を向上させるために重要です。今後の研究や技術革新により、より高精度で迅速な診断方法が生まれることが期待されており、肝がん患者にとって希望の光となるでしょう。 |