LiDARシミュレーション市場における魅力的な機会

ヨーロッパ

ヨーロッパにおける市場成長は高い水準にあります。これは、シミュレーションセンターが集中していること、および自動車メーカーが高級車にLiDARを搭載して乗員の安全性を高めていることが要因です。

GSR2のような厳格な安全規制やADASの強化に向けた取り組みが、車両へのLiDAR採用を促進しており、これがLiDARシミュレーション市場の成長を牽引すると予想されます。

レベル3自動運転の商用化と自動運転配車サービスの推進は、LiDARシミュレーション市場のプレイヤーにとって収益性の高い機会を提供しています。

代替ソリューションに対するLiDARの技術的優位性が、LiDARシミュレーション市場の成長を牽引しています。

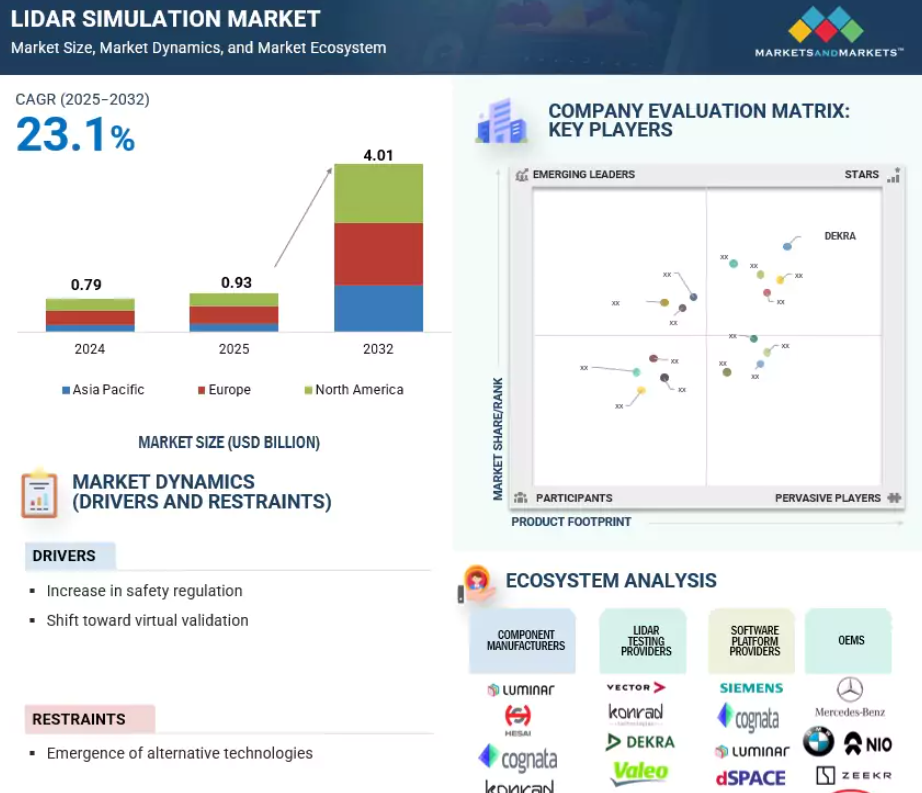

北米のLiDARシミュレーション市場は、2032年までに年平均成長率(CAGR)23.3%で14億2,000万米ドルに達すると予測されています。

グローバルLiDARシミュレーション市場の動向

推進要因:安全規制の強化

アメリカ、EU、中国、日本、インドなどの地域では、交通事故による死亡者数や重傷者を減らすため、より厳しい義務的規制を導入し、NCAP(新車評価プログラム)などの自主的評価プログラムを強化しています。これにより乗用車の安全基準はより厳格化しています。この傾向により、自動車メーカーはヨーロッパのGSR2(高度な緊急ブレーキ(AEB)と緊急車線維持システム(ELKS)の搭載を義務付ける)などの規制への適合を確保するため、LiDAR技術を含む先進安全機能の採用を迫られています。これらの機能は、正確な物体検知と信頼性の高い性能のためにLiDARに依存しており、現代車両におけるより多くの電子アーキテクチャと複数センサーの統合を推進しています。

ユーロNCAP、バーラトNCAP、JNCAP、C-NCAPなどの安全評価機関は、車両に搭載されたハードウェアと技術に基づいて試験を行うことで、乗員および歩行者保護基準の向上に重要な役割を果たしています。さらに、SAEレベル2+以上の高度な自動運転機能(高速道路パイロットや都市部ナビゲーションなど)が普及するにつれ、OEM各社は最高評価である5つ星を獲得するため、新型車に高度なADASと複数のセンサータイプを装備する傾向が強まっています。この変化は、優れたADAS機能のために5つのLiDARセンサーを採用したZeekr MIX MPV(2024年モデル)や、効率性を追求してフロントグリルに単一のソリッドステートLiDARを搭載したBMW i7などの車両に顕著に見られます。一方、メルセデス・ベンツ、アウディ、Zeekr、NIOなどのOEMは、特定地域においてLiDARを用いたレベル3のADASを提供しています。

過酷な実環境下でもLiDARシステムが安全かつ確実に機能するよう、自動車産業は厳格なLiDAR試験と高度なシミュレーションに多大な投資を行っています。MathWorks、Siemens、Ansysなどの主要企業は、悪天候、霧、雨、雪、強い日差しといったLiDAR性能を最大50%低下させる要因を再現する高精度仮想環境を提供しています。最新のテストプラットフォームでは、視野角、角度分解能、測距距離、信号対雑音比といった重要なLiDAR指標を検証し、正確な3Dマッピングと物体検知を保証します。キーサイト・テクノロジーズの卓上型LiDARターゲットシミュレーターのような革新技術は、仮想テスト環境をさらに洗練させ、これらの技術の安全な導入を加速させています。その結果、メーカー各社が進化する安全基準への対応と先進的なADAS機能の世界的な提供を競う中、LiDARテストおよびシミュレーション市場は持続的な成長が見込まれています。

抑制要因:代替技術の台頭

ADASシステムにおけるカメラとレーダーの組み合わせ技術の台頭が、自動車産業におけるLiDARの成長を抑制しています。これらの代替技術は大幅なコスト優位性を提供し、最も必要とされる安全機能を実現します。レーダーセンサーの価格は通常150米ドル以下、カメラモジュールは200~350米ドルで提供される一方、自動車用LiDARユニットは自律レベルに応じて1台あたり600~800米ドルのコストがかかります。このため、レベル1およびレベル2の自動運転を目標とするOEMメーカーにおいては、レーダーとカメラの融合技術が標準となっています。これにより、適応型クルーズコントロール、緊急ブレーキ、車線維持などの機能が、LiDAR統合のわずかなコストで実現可能です。

4DイメージングレーダーとAI強化型カメラプラットフォームの高度な統合により、技術格差はさらに縮小され、LiDARが提供する機能安全性に迫る高精度な物体検出・追跡・分類が可能となります。この進歩に加え、カメラとレーダーの検証に伴う広範な知見と低い試験・認証コストが相まって、これらのシステムは主流車両への迅速な導入と規制承認を推進しています。結果として、カメラとレーダーが価格競争力と性能向上により主流となる中、LiDARの採用率は低く抑えられており、これがLiDARテスト・シミュレーション市場の成長を制限しています。LiDARが優れた精度、費用対効果、拡張性、そしてカメラ・レーダーシステムの継続的な進化を提供するにもかかわらず、これらの技術がLiDARの普及を大幅に遅らせているのです。これにより、LiDARテスト・検証エコシステムの成長可能性は制限されています。

機会:テストインフラのコスト削減と拡張性

コスト効率に優れ、高精度のLiDARテストおよびシミュレーションソリューションに対する需要の高まりは、LiDARテスト産業に新たな大きな機会を生み出しています。特にOEMメーカーが中価格帯車両へのLiDAR採用拡大を目指す中で、この傾向は顕著です。主要企業はコンパクトなLiDARターゲットシミュレーターを提供し、検証を加速させつつコストを削減する、拡張性と正確性を兼ね備えたテスト環境を構築しています。例えば、LeddarTech社は2025年5月、AI搭載のLeddarSimプラットフォームを発表しました。このようなソリューションにより、OEMやティア1サプライヤーは、特にソリッドステートやMEMS LiDARといった多様なLiDARの種類を導入し、単一センサーから自動緊急ブレーキ、車線維持、アダプティブクルーズコントロールなど複数のADAS機能をサポートすることが可能となります。LeddarSimを活用するOEMメーカーは、数百万もの現実的な運転シナリオを仮想的にテストでき、多様な環境条件を再現することで、シミュレーションと実世界のギャップを埋め、市場投入までの時間を短縮します。

カメラ、レーダー、LiDARといったマルチセンサー構成のシミュレーション機能は、厳格な規制要件に沿った安全な自動運転システム開発の基盤となります。このように、高度なシミュレーションツールと汎用性が高くコスト効率に優れたLiDARハードウェアが組み合わさった拡大するエコシステムは、自動車テストを変革し、市場浸透を拡大しています。これにより、高度なADAS技術がプレミアム車種から一般車種へ普及し、世界的にLiDARテストおよびシミュレーションサービスの成長が加速しています。さらに、dSPACE GmbH(ドイツ)、AVL(オーストリア)、Applied Intuition(アメリカ)などの企業が推進するクラウドベースのモジュール式シミュレーションプラットフォームの活用により、自動車メーカーは数千もの安全シナリオを迅速に検証できるようになりました。これにより、テストインフラコストがさらに削減され、手頃な価格で大規模なADAS展開が支援されています。こうした事例は、コスト効率に優れ、拡張性のある検証エコシステムがADASの大量市場導入に不可欠であることを裏付けています。

課題:LiDARの初期費用

自動運転車およびADAS搭載車両におけるLiDARテストの初期費用は、高性能LiDARシステム、専用キャリブレーション設備、広大な設置スペースの必要性から、依然として高額です。ロボットタクシーや自動運転シャトルに導入されるレベル4自動運転車向けハイエンドLiDARセンサーは、1台あたり1,500~5,000米ドルのコストがかかります。完全な自動運転システムでは、必要な視野角と冗長性を確保するため複数のセンサーを搭載する場合があります。こうした先進センサーのテストには、ハードウェアの価格だけでなく、センサーの調整と精度を保証するための精密な環境制御と高度なキャリブレーション実験室を備えた大規模なテスト施設への多額の投資も必要となります。アウディやウェイモなど多くの自動車メーカーは、専用の高コストなインフラを構築し、検証ワークフローを効率化するためハードウェア・イン・ザ・ループ(HIL)システムを頻繁に採用しています。しかしながら、こうしたHILシステムはテスト環境1つあたり数十万ドルもの追加投資をOEMに要求します。その結果、個々のLiDAR単価が低下しているにもかかわらず、高性能な自動車グレードのテストに必要なシステムレベルおよび施設コストは、特に新規参入企業や中小メーカーにとって障壁となり続けています。こうした課題に対処するため、OEMは2025年時点でMathWorksやOutsightが提供するようなクラウドベースのシミュレーションプラットフォームをますます活用しています。こうしたシミュレーションは、高価な物理的テストインフラを必要とせずに、動的な実世界のセンサシナリオを再現します。検証プロセスの多くがソフトウェアに移行する中、これらのプラットフォームは物理的なテストトラックやキャリブレーション設備への依存度を低減し、検証コストを大幅に削減するとともに市場投入までの時間を短縮します。

グローバルLiDARシミュレーション市場エコシステム分析

LiDARシミュレーション市場エコシステムにおいて、コンポーネントメーカーは、LiDARシステムの基盤となるセンサー、光学系、MEMSデバイスなどの高精度ハードウェア要素を供給する重要な役割を担っています。LiDARテストプロバイダーは、様々な運転シナリオに合わせた現実世界および仮想テスト環境を提供することで、これらのシステムが性能、安全性、規制基準を満たすことを保証します。ソフトウェアプラットフォームプロバイダーは、複雑な条件下でのLiDARシステムのモデリング、テスト、検証を可能にするシミュレーションツールやデジタルツイン環境を開発し、時間とコストを大幅に削減します。自動車メーカー(OEM)はこれらの技術を車両に統合し、シミュレーションを活用して開発サイクルを加速させ、ADASおよび自動運転システムの信頼性を確保し、進化する規制や消費者の安全期待に応えています。

乗用車セグメントは、予測期間中に最大の市場規模を占めると見込まれています。

車種別では、乗用車セグメントが世界のLiDARシミュレーション市場の90%以上を占めると予測されています。この傾向は、特にLiDAR技術を搭載したADASなどの先進安全機能の統合により、車両の知覚能力や事故回避能力が向上する高級車やラグジュアリーカーへの需要増加により顕著です。MarketsandMarketsの分析によれば、高級乗用車の生産台数は2022年の1,010万台から2024年には1,150万台に増加し、過去2年間で12.9%の成長率を記録しております。さらに、ロボットタクシーサービス産業は急速な成長を遂げており、精密な環境マッピングと安全な自動運転を可能にするLiDARセンサーの採用拡大がこれを後押ししています。この分野におけるLiDARの採用促進も同時に進んでいます。ロボットタクシーの主要プレイヤーには、Waymo、Cruise、百度(バイドゥ)、滴滴出行(ディディ・チューシン)、Zoox、Pony.ai、AutoXなどが挙げられます。これらの企業は都市環境でのサービス拡大を積極的に進めています。

電気自動車(EV)はLiDAR技術の統合が比較的容易です。MarketsandMarketsの分析によれば、世界の電気自動車市場は2024年の3,964億9,000万米ドルから2030年には6,203億3,000万米ドルへ、年平均成長率(CAGR)7.7%で拡大すると予測されています。電気自動車の先進的でモジュール化された電気アーキテクチャは、LiDARのようなシステムを車両プラットフォーム全体に組み込むことや、カメラ、レーダー、超音波センサーとのセンサーフュージョンを簡素化します。LiDARを他のセンサーと組み合わせることで、環境認識、精密な位置特定、リアルタイム障害物検知が強化され、これらはすべて電気自動車の自動運転能力にとって極めて重要です。さらに、乗用車へのLiDAR統合は以下のような主要な機能を提供します:リアルタイム認識のための精密な3D環境マッピング、正確な物体検出・分類(車両、歩行者、障害物)、早期危険検知による衝突回避、安全距離維持機能付きアダプティブクルーズコントロール、車線維持・死角検知、夜間および悪天候時の性能向上です。さらに、LiDARはリアルタイムでの障害物追跡と対応を可能にし、カメラやレーダーなどの従来型センサーと比較して、安全性および自律航行能力を大幅に向上させます。自動車メーカーが乗用車における高度な機能性と規制要件を満たすためにLiDARを採用するにつれ、プレミアム車種および一部の中級車種におけるLiDARの普及がADAS性能を向上させ、この車両セグメント向けの高度なLiDARシミュレーション市場の急成長を支えることになります。

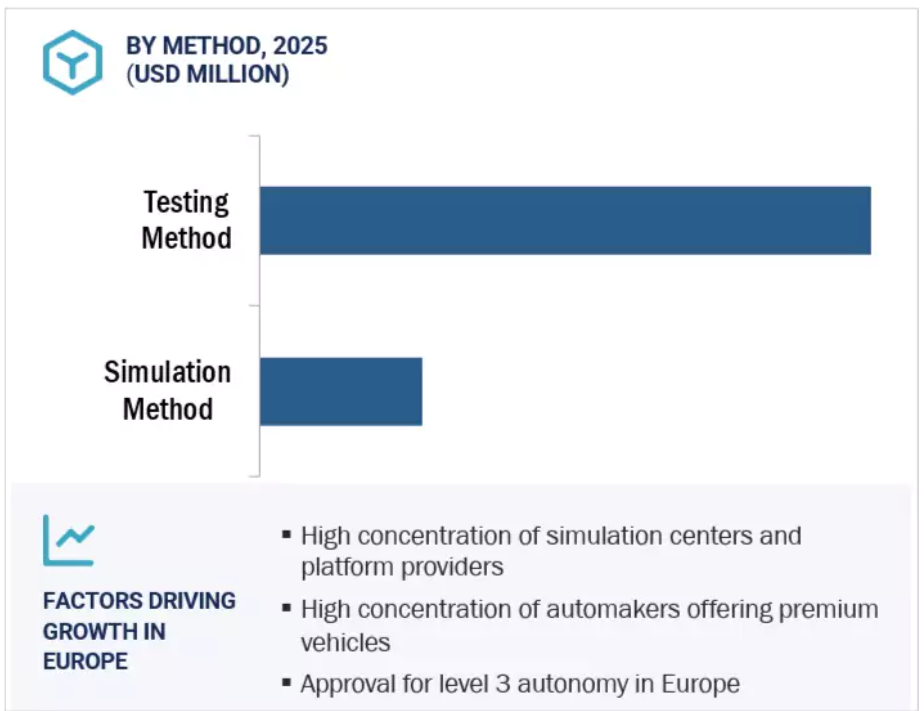

予測期間中、シミュレーション手法が最も急速に成長するセグメントとなる見込みです。

物理的な試作機や実環境でのテスト環境は高コストであるため、LiDARのテストとシミュレーションにおいて仮想検証は極めて重要です。主に、実環境導入前に自動運転車やADAS向けLiDARセンサーをテスト・検証する、費用対効果が高く効率的かつ安全な方法を提供するため、産業は仮想検証・テストへの決定的な移行を経験しています。さらに、キーサイトのLiDARターゲットシミュレーターやCarMakerといった高度なシミュレーションツールを活用し、初期段階のアルゴリズムやセンサー統合テストを実施する企業が増加しています。これにより、高コストかつ時間のかかる物理プロトタイプの必要性が大幅に削減されています。

クラウドベースのシミュレーションプラットフォームの統合により、エンジニアリングは悪天候や歩行者の動的動作を含む数千もの複雑なシナリオに、いつでもどこからでもアクセスし実行できるようになりました。仮想テストは、強化された新バージョンのテスト・シミュレーションプラットフォームを通じて実施され、迅速な検証結果の取得、ISO製造基準への適合、早期バグ検出、ハードウェアの不整合解消など、複数の利点をもたらします。

自動車メーカーはLiDARの精度と性能向上に向け、シミュレーションプラットフォーム提供企業との連携を積極的に進めております。例えば2022年8月には、アウディ(ドイツ)がティア1 LiDARサプライヤーであるイノビズ・テクノロジーズ(イスラエル)と提携し、次世代モデル向けシミュレーション主導型テストへの投資を決定いたしました。契約総額は40億米ドルに上ります。

以上の要因が相まって、シミュレーション手法セグメントの成長を促進しております。

ヨーロッパは予測期間中、主要市場となる見込みです。

ヨーロッパはLiDARシミュレーション市場で最大のシェアを占めており、その背景には先進的な自動車産業、厳格な安全・快適性規制、グリーンモビリティ及び自動運転車への強い取り組みがあります。さらに、自動車生産と技術革新のリーダーであるドイツ、英国、フランスは、堅調な研究開発投資、技術的専門知識、戦略的提携アプローチを支えています。BMW(ドイツ)、メルセデス・ベンツ(ドイツ)、フォルクスワーゲン(ドイツ)といった主要OEMメーカーと、ヴァレオ(フランス)、ロバート・ボッシュ(ドイツ)、コンチネンタルAG(ドイツ)などの技術企業の存在が、LiDARセンサーの迅速な統合と検証を可能にしており、これによりLiDAR技術を搭載した高性能な新型モデルが登場する見込みです。

この地域の成長は、デクラ(ドイツ)、コナード・テクノロジーズ(ドイツ)、イノヴィズ・テクノロジーズ(イスラエル)、AVL(オーストリア)、dSpace GmbH(ドイツ)、ベクター・インフォマティク(ドイツ)といった主要プレイヤーの存在にも起因しています。これらの企業は、高度なテスト・シミュレーションツールを用いた超高解像度かつスマートなLiDARソリューションの開発を専門としています。こうした人材と資本の集中は、LiDAR技術の急速な進化を促進し、産業と学術の注目すべき連携により、LiDARシミュレーションの精度と安全性評価をさらに推進しています。ドイツ市場は、積極的な規制政策、活発なサプライヤーエコシステム、未来のモビリティ技術への直接投資により主導的な役割を果たしています。

欧州の自動車メーカーは、技術的リーダーシップを活かし、EUやアメリカなどの世界市場へLiDAR搭載車両を迅速に展開しています。同地域における最近の商用化事例としては、メルセデス・ベンツのSクラス及びEQS、BMWのi7モデルが挙げられます。これらはレベル3自動運転を実現する先進的なLiDARを搭載し、ヨーロッパ及びアメリカの一部州において初めて規制認可を取得した車両です。さらに、ステランティス(オランダ)やフォルクスワーゲン(ドイツ)といったOEM各社は、ヴァレオ(フランス)の第3世代SCALA LiDARを複数モデルラインに統合しています。

ヨーロッパは野心的な自動運転車・商用車イニシアチブの拠点であり、主要プレイヤーによる地域内での展開がその証左です。具体例として、Mobileye(イスラエル)がLiDAR搭載NIO ES8向けにドイツの自動運転車試験許可を取得した事例や、スペイン産業技術開発センター(CDTI)が支援するOmmatidiaの「3DAD」プロジェクトが挙げられます。こうした取り組みに加え、官民連携、政府資金、研究支援パイロット事業が相まって、予測期間中にヨーロッパにおけるLiDARシミュレーション市場の成長を促進すると見込まれます。

最大市場 2025年から2032年にかけて

ヨーロッパ:世界規模で最大の市場

LiDARシミュレーション市場の最近の動向

- 2025年5月、DEKRAはアメリカミシガン州に最先端の自動車試験センターを開設し、グローバルな試験インフラを拡大しました。この施設は、LiDARや将来のモビリティソリューションに不可欠なその他のセンサーシステムを含む、自動車技術の試験、検証、認証のための高度な機能を提供します。

- 2025年3月、AVLは新シミュレーションソフトウェア「AVL SiL Suite」をアップグレードしました。このシミュレーションソフトウェアは、お客様のフィードバックと課題に基づき、新機能と改良が加えられています。ソフトウェア・イン・ザ・ループ(SiL)、ハードウェア・イン・ザ・ループ(HiL)、およびセンサーとシステムの検証のための仮想テスト環境をサポートしています。

- 2024年7月、AVLは、粒子ベースの主要な流れシミュレーションツールであるPreonLabの開発元であるFIFTY2 Technologyの過半数の株式(70%)を取得しました。これによりAVLのシミュレーション能力が強化され、LiDARシステム検証に関連するセンサーおよび環境モデリングを含む、より高度で効率的な仮想テストが可能となりました。

- 2024年5月、ValeoとApplied Intuitionは、ValeoのSCALA 3 LiDARおよびその他のValeoセンサーに特化したデジタルツインシミュレーションプラットフォームの共同開発で提携しました。このプラットフォームは、ADASおよび自動運転システム向けに、AIを活用した高精度なセンサーおよび環境シミュレーションを実現します。ソフトウェア・イン・ザ・ループ(SIL)およびハードウェア・イン・ザ・ループ(HIL)テストをサポートし、OEMメーカーが様々な実世界および仮想シナリオにおいて知覚アルゴリズムを検証することを可能にします。

主要市場プレイヤー

主要LiDARシミュレーション市場企業一覧

LiDARシミュレーション市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。LiDARシミュレーション市場の主要プレイヤーは以下の通りです。

Dekra (Germany)

AVL (Austria)

Valeo (France)

RoboSense (China)

Luminar Technologies (US)

Vector Informak GmbH (Germany)

Applied Intuition (US)

Cognata (Israel)

dSpace GmbH (Germany)

IPG Automotive GmbH (Germany)

Hesai Technology (China)

XenomatiX (Belgium)

Cepton, Inc. (US)

Innoviz Technologies (Israel)

Quanergy Solution, Inc. (US)

1 はじめに 18

1.1 調査目的 18

1.2 市場定義 18

1.3 調査範囲 19

1.3.1 市場セグメンテーション 19

1.3.2 対象範囲と除外範囲 20

1.4 対象期間 20

1.5 対象通貨 20

1.6 対象単位 21

1.7 ステークホルダー 21

2 調査方法論 22

2.1 調査データ 22

2.1.1 二次データ 23

2.1.1.1 二次情報源 23

2.1.1.2 二次情報源からの主要データ 25

2.1.2 一次データ 25

2.1.2.1 一次インタビュー参加者 26

2.1.2.2 一次インタビューの内訳 26

2.2 市場規模の推定 27

2.2.1 トップダウンアプローチ 28

2.3 データの三角測量 29

2.4 研究の前提条件 30

2.5 研究の限界 31

3 エグゼクティブサマリー 32

4 プレミアムインサイト 37

4.1 LIDARシミュレーション市場におけるプレイヤーにとっての魅力的な機会 37

4.2 LIDARシミュレーション市場、LIDAR種類別 37

4.3 車両種類別LIDARシミュレーション市場 38

4.4 自動運転レベル別LIDARシミュレーション市場 38

4.5 手段別LIDARシミュレーション市場 39

4.6 地域別LIDARシミュレーション市場 39

5 市場概要 40

5.1 はじめに 40

5.2 市場動向 41

5.2.1 推進要因 41

5.2.1.1 厳格な安全規制 41

5.2.1.2 仮想検証への移行 43

5.2.2 抑制要因 44

5.2.2.1 代替技術の台頭 44

5.2.3 機会 45

5.2.3.1 試験インフラのコスト削減と拡張性 45

5.2.3.2 高度なシミュレーションおよび検証ツールの開発 45

5.2.4 課題 47

5.2.4.1 LiDARの初期費用 47

5.3 AI/ジェネレーティブAIの影響 47

5.4 顧客ビジネスに影響を与えるトレンド/ディスラプション 48

5.5 サプライチェーン分析 49

5.6 エコシステム分析 50

5.7 投資・資金調達シナリオ 51

5.7.1 資金調達シナリオ(2021年~2025年) 52

5.8 特許分析 53

5.9 ケーススタディ分析 55

5.9.1 仮想検証のための堅牢な環境構築に向けた高度なデータアノテーション 55

5.9.2 ボルボ・カーズへのアプライド・インチュイション社製センサーシミュレーションプラットフォームの統合 55

5.9.3 高性能LIDARセンサーと高度なシミュレーションおよび自動テストプラットフォームの統合 56

5.9.4 複数の材料クラスおよびサブクラスを識別する材料認識型LIDARシミュレーションフレームワークの実装 57

5.9.5 HESAIによる自動車メーカー向けLIDARセンサーの仮想テスト実現 57

5.10 技術分析 58

5.10.1 主要技術 58

5.10.1.1 センサー融合アルゴリズム 58

5.10.1.2 ソリッドステートLiDAR 58

5.10.1.3 周波数変調連続波(FMCW)LiDAR 59

5.10.1.4 4D LiDAR 59

5.10.2 補完技術 60

5.10.2.1 自動試験・製造ソフトウェア 60

5.10.2.2 ハードウェア・イン・ザ・ループ(HIL)テストベンチ 60

5.10.2.3 ハイブリッドレーダー 61

5.10.3 関連技術 61

5.10.3.1 レーダーおよびカメラシステム 61

5.10.3.2 3D シミュレーションプラットフォーム 61

5.10.3.3 シリコン CMOS 読み出し集積回路 (ROIC) 62

5.11 規制の展望 62

5.11.1 規制機関および新車モデルに対する試験パラメータ 63

5.11.2 自動運転車両に関する規制と立法 64

5.11.3 主要国別自動運転車両の使用に関する規制 65

5.11.4 規制機関、政府機関、その他の組織 66

5.12 主要な会議・イベント(2025年~2026年) 69

5.13 主要なステークホルダーと購買基準 70

5.13.1 購買プロセスにおける主要なステークホルダー 70

5.13.2 購買基準 72

5.14 ソフトウェア定義車両に対するライダー試験の影響 72

5.15 自動車用ライダーとV2X技術の統合 73

5.16 LIDAR OTA(無線)テストの最小限の実行可能性要件 74

5.17 パフォーマンスマトリックスとKPIに関する洞察 74

6 自動運転レベル別LIDARシミュレーション市場 75

6.1 はじめに 76

6.2 レベル2/2.5 77

6.2.1 アクティブセーフティシステムへの需要増加が成長を牽引 77

6.3 レベル3 78

6.3.1 高度な自動化への需要増加が市場を牽引 78

6.4 レベル4/5 79

6.4.1 レベル4/5の自律性により車両に完全自動化を実現 79

6.5 産業専門家からの見解 80

7 手段別LIDARシミュレーション市場 81

7.1 はじめに 82

7.2 試験方法 83

7.2.1 光学ベンチ試験の需要が市場を牽引する 86

7.2.2 環境試験室試験 87

7.2.3 EMC/EMI試験 88

7.2.4 安全試験(レーザー分類) 88

7.2.5 LIDAR OTA試験 89

7.3 シミュレーション手法 89

7.3.1 複雑な運転シナリオにおけるセンサー性能の検証と最適化において、シミュレーション手法は極めて重要です 93

7.3.2 LIDARセンサーのモデリング 95

7.3.3 仮想環境の構築 95

7.3.4 気象および雷のシミュレーション 95

7.3.5 ハードウェア・イン・ザ・ループ(HIL)およびソフトウェア・イン・ザ・ループ(SIL)テスト 96

7.4 産業専門家からの知見 96

8 レーザー波長別LIDARシミュレーション市場 97

8.1 はじめに 98

8.2 短波長赤外線スペクトル 103

8.2.1 短波長赤外線LIDARが厳しい気象条件下での検出能力を向上させ、その普及を促進する可能性 103

8.3 長波長赤外線スペクトル 104

8.3.1 長波長赤外線ライダーの高品質画像生成能力が需要を促進する 104

8.4 産業専門家からの知見 105

9 ライダー種類別ライダーシミュレーション市場 106

9.1 はじめに 107

9.2 機械式ライダー 108

9.2.1 市場を牽引する車両安全性の向上への焦点 108

9.3 固体式ライダー 110

9.3.1 市場を牽引する固体式ライダーのコストメリット 110

9.4 産業専門家からの見解 112

10 車両種類別LIDARシミュレーション市場 113

10.1 はじめに 114

10.2 乗用車 115

10.2.1 先進安全機能を搭載した個人用自動車および電気乗用車への需要が市場を牽引する 115

10.3 商用車 117

10.3.1 自動運転車両の増加と安全機能への需要が市場成長を促進する 117

10.4 業界専門家からの見解 118

11 LIDARシミュレーション市場、用途別 119

11.1 はじめに 119

11.2 インテリジェント駐車支援 122

11.3 ナイトビジョン 122

11.4 渋滞支援 123

11.5 道路マッピングおよび位置特定 123

11.6 その他 123

11.7 業界専門家からの見解 124

12 地域別LIDARシミュレーション市場 125

12.1 はじめに 126

12.2 アジア太平洋地域 127

12.2.1 マクロ経済見通し 129

12.2.2 中国 132

12.2.2.1 レベル3および4の自動運転車の迅速かつ大規模な導入が市場を牽引 132

12.2.3 インド 133

12.2.3.1 自動車安全基準の施行に注力し、需要を促進 133

12.2.4 日本 133

12.2.4.1 厳格な安全認証基準のもとでの自動化を重視し、成長を促進 133

12.2.5 韓国 134

12.2.5.1 高いレベルの車両自律性に向けた着実な成長により市場を促進 134

12.3 ヨーロッパ 134

12.3.1 マクロ経済の見通し 136

12.3.2 ドイツ 139

12.3.2.1 高級車および電気自動車セグメントへのLiDAR統合に向けた国の取り組みによる需要促進 139

12.3.3 フランス 140

12.3.3.1 成長促進のため、レベル3および4の自動運転に注力する姿勢 140

12.3.4 イタリア 140

12.3.4.1 市場拡大のため、レベル3および4の自動運転車の試験運用と導入を重視する姿勢 140

12.3.5 英国 141

12.3.5.1 成長促進のため、車両の自動運転レベルが急速に向上する傾向 141

12.3.6 スペイン 141

12.3.6.1 高度な自動運転を可能とする法的枠組みの導入による市場拡大 141

12.4 北米 142

12.4.1 マクロ経済見通し 144

12.4.2 アメリカ 147

12.4.2.1 成長促進のため、自動運転技術における競争力の維持に注力 147

12.4.3 カナダ 147

12.4.3.1 車両の自動運転化が着実に進展し、LiDARシミュレーションの需要を牽引 147

13 競争環境 149

13.1 概要 149

13.2 主要プレイヤーの戦略/勝利への権利 149

13.3 市場シェア分析 151

13.4 収益分析 153

13.5 企業評価マトリックス:主要プレイヤー、2024年 154

13.5.1 スター企業 154

13.5.2 新興リーダー 154

13.5.3 普及型プレイヤー 154

13.5.4 参加企業 154

13.5.5 企業フットプリント:主要プレイヤー、2024年 156

13.6 企業評価 159

13.7 財務指標 160

13.8 ブランド比較 161

13.9 競争シナリオ 162

13.9.1 製品発売と開発動向 162

13.9.2 取引動向 163

13.9.3 事業拡大 165

13.9.4 その他の動向 166

14 推奨事項 168

14.1 予測期間中、アジア太平洋地域が最も急速に成長する市場となる見込み 168

14.2 予測期間中にソリッドステートLIDARセグメントが著しい成長を達成する見込み 168

14.3 予測期間中にシミュレーションセグメントが大きなシェアを占める見込み 169

14.4 結論 170

15 企業プロファイル 171

15.1 主要企業 171

15.1.1 AVL 171

15.1.1.1 事業概要 171

15.1.1.2 提供製品 172

15.1.1.3 最近の動向 172

15.1.1.3.1 製品の発売と開発 172

15.1.1.3.2 取引 173

15.1.1.3.3 事業拡大 174

15.1.1.3.4 その他の動向 174

15.1.1.4 MnMの見解 174

15.1.1.4.1 主な強み 174

15.1.1.4.2 戦略的選択 175

15.1.1.4.3 弱みと競合上の脅威 175

15.1.2 DEKRA 176

15.1.2.1 事業概要 176

15.1.2.2 提供製品 176

15.1.2.3 最近の動向 177

15.1.2.3.1 事業拡大 177

15.1.2.4 MnMの見解 177

15.1.2.4.1 主な強み 177

15.1.2.4.2 戦略的選択 178

15.1.2.4.3 弱みと競合上の脅威 178

15.1.3 VALEO 179

15.1.3.1 事業概要 179

15.1.3.2 提供製品 180

15.1.3.3 最近の動向 181

15.1.3.4 MnMの見解 181

15.1.3.4.1 主な強み 181

15.1.3.4.2 戦略的選択 182

15.1.3.4.3 弱みと競合上の脅威 182

15.1.4 ロボセンス 183

15.1.4.1 事業概要 183

15.1.4.2 提供製品 184

15.1.4.3 MnMの見解 185

15.1.4.3.1 主な強み 185

15.1.4.3.2 戦略的選択 185

15.1.4.3.3 弱みと競合上の脅威 186

15.1.5 LUMINAR TECHNOLOGIES, INC. 187

15.1.5.1 事業概要 187

15.1.5.2 提供製品 188

15.1.5.3 最近の動向 189

15.1.5.3.1 製品発売と開発 189

15.1.5.3.2 取引 189

15.1.5.3.3 その他の動向 190

15.1.5.4 MnMの見解 190

15.1.5.4.1 主な強み 190

15.1.5.4.2 戦略的選択 190

15.1.5.4.3 弱みと競合上の脅威 190

15.1.6 ベクター・インフォマティック社 191

15.1.6.1 事業概要 191

15.1.6.2 提供製品 191

15.1.6.3 最近の動向 192

15.1.7 アプライド・インチュイション社 194

15.1.7.1 事業概要 194

15.1.7.2 提供製品 195

15.1.7.3 最近の動向 196

15.1.7.3.1 製品の発売と開発 196

15.1.7.3.2 取引 196

15.1.7.3.3 その他の動向 197

15.1.8 コグナータ 198

15.1.8.1 事業概要 198

15.1.8.2 提供製品 199

15.1.8.3 最近の動向 199

15.1.8.3.1 取引 199

15.1.8.3.2 その他の動向 200

15.1.9 DSPACE 201

15.1.9.1 事業概要 201

15.1.9.2 提供製品 202

15.1.9.3 最近の動向 202

15.1.9.3.1 製品発売および開発 202

15.1.9.3.2 取引 203

15.1.9.3.3 その他の動向 204

15.1.10 IPG AUTOMOTIVE GMBH 205

15.1.10.1 事業概要 205

15.1.10.2 提供製品 206

15.1.10.3 最近の動向 206

15.1.10.3.1 製品発売および開発 206

15.1.10.3.2 取引 207

15.1.10.3.3 事業拡大 207

15.1.11 HESAI TECHNOLOGY 209

15.1.11.1 事業概要 209

15.1.11.2 提供製品 210

15.1.11.3 最近の動向 211

15.1.11.3.1 製品発売・開発 211

15.2 その他の主要企業 212

15.2.1 ゼノマティクス 212

15.2.2 セプトン社 213

15.2.3 イノビズ・テクノロジーズ社 214

15.2.4 クァンエナジー・ソリューションズ社 215

15.2.5 IBEO AUTOMOTIVE SYSTEM GMBH 216

15.2.6 DORLECO 217

15.2.7 ANYVERSE SL 218

15.2.8 SIEMENS 219

15.2.9 ANYSIS INC. 220

15.2.10 シック AG 221

16 付録 222

16.1 産業専門家からの知見 222

16.2 ディスカッションガイド 223

16.3 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 225

16.4 カスタマイズオプション 227

16.4.1 自動運転レベル別・LIDARの種類別LIDARシミュレーション市場 227

16.4.2 地域別・車両種類別(内燃機関車および電気自動車)LIDARシミュレーション市場 227

16.5 関連レポート 227

16.6 著者情報 229

表1 対象範囲と除外事項 20

表2 為替レート(2020年~2024年) 21

表3 自動車産業を形作る主要な安全規制 42

表4 自動車用LiDARシミュレーションツールの進歩 46

表5 資金調達データ、2021年~2025年 52

表6 主要特許、2023年~2025年 54

表7 FMCW方式とTOF方式LiDARの比較 59

表8 規制機関別 新車モデル試験パラメータ 63

表9 自動運転車に関する規制と立法 64

表10 主要国別 自動運転車使用に関する規制 65

表11 北米:規制機関、政府機関、その他の組織 66

表12 ヨーロッパ:規制機関、政府機関、その他の組織 67

表13 アジア太平洋地域:規制機関、政府機関、その他の組織 68

表14 主要カンファレンス・イベント(2025年~2026年) 69

表15 購入プロセスへのステークホルダーの影響度(手段別、%) 71

表16 手段別主要購入基準(LIDAR) 72

表17 自律レベル別LIDARシミュレーション市場、

2021–2024年(百万米ドル) 76

表18 自動運転レベル別LIDARシミュレーション市場規模

2025–2032年(百万米ドル) 77

表19 レベル2/2.5:地域別LIDARシミュレーション市場規模

2021–2024年(百万米ドル) 77

表20 レベル2/2.5:地域別LIDARシミュレーション市場、

2025–2032年(百万米ドル) 78

表21 レベル3:地域別LIDARシミュレーション市場、2021–2024年(百万米ドル) 79

表22 レベル3:地域別LIDARシミュレーション市場、2025–2032年(百万米ドル) 79

表23 レベル4/5:地域別LIDARシミュレーション市場、2021–2024年(百万米ドル) 80

表24 レベル4/5:地域別LIDARシミュレーション市場、2025年~2032年(百万米ドル) 80

表25 手段別LIDARシミュレーション市場、2021年~2024年(百万米ドル) 82

表26 手段別LIDARシミュレーション市場、2025年~2032年(百万米ドル) 83

表27 自動車用LIDAR市場:試験方法別 83

表28 試験方法市場、地域別、2021年~2024年 (百万米ドル) 87

表29 地域別テスト手段市場、2025年~2032年(百万米ドル) 87

表30 自動車用LIDAR市場:シミュレーション手段 89

表31 シミュレーションプラットフォーム提供企業 94

表32 シミュレーション手法市場:地域別、2021–2024年(百万米ドル) 94

表33 シミュレーション手法市場:地域別、2025–2032年(百万米ドル) 94

表34 905nmと1550nmのLIDARの比較 98

表35 短波長赤外線スペクトルおよび長波長赤外線スペクトルLIDARシステムを提供する主要企業 101

表36 レーザー波長別LIDARシミュレーション市場、2021–2024年(百万米ドル) 102

表37 レーザー波長別LIDARシミュレーション市場、2025–2032年(百万米ドル) 102

表38 短波長赤外線スペクトル市場、地域別、

2021–2024年(百万米ドル) 103

表39 短波長赤外線スペクトル市場、地域別、

2025–2032年(百万米ドル) 103

表40 長波長赤外線スペクトル市場、地域別、

2021–2024年(百万米ドル) 104

表41 長波長赤外線スペクトル市場、地域別、

2025–2032年(百万米ドル) 104

表42 主要プレイヤー別機械式および固体式LIDAR製品ラインアップ 107

表43 LIDAR種類別LIDARシミュレーション市場、2021–2024年(百万米ドル) 108

表44 LIDARシミュレーション市場、LIDAR種類別、2025–2032年(百万米ドル) 108

表45 機械式LIDAR市場、地域別、2021–2024年

(百万米ドル) 109

表46 機械式LIDAR市場、地域別、2025–2032年(百万米ドル) 109

表47 固体LIDAR市場、地域別、2021–2024年(百万米ドル) 111

表48 ソリッドステートLIDAR市場、地域別、2025–2032年(百万米ドル) 111

表49 LIDARシミュレーション市場、車両タイプ別、2021–2024年(百万米ドル) 114

表50 車両種類別LIDARシミュレーション市場、2025年~2032年(百万米ドル) 115

表51 乗用車市場、地域別、2021年~2024年(百万米ドル) 116

表52 乗用車市場、地域別、2025年~2032年(百万米ドル) 116

表53 商用車市場、地域別、2021年~2024年(百万米ドル) 117

表54 商用車市場、地域別、2025年~2032年(百万米ドル) 117

表55 LIDARテストとシミュレーションアプリケーションの比較 119

表56 地域別LIDARシミュレーション市場、2021年~2024年(百万米ドル) 127

表57 地域別LIDARシミュレーション市場、2025年~2032年(百万米ドル) 127

表58 アジア太平洋地域:LIDAR試験・シミュレーションの主要企業、施設、

および技術 127

表59 ヨーロッパ:LIDAR試験・シミュレーションの主要企業、施設、

および技術 134

表60 北米:LIDAR試験・シミュレーションの主要企業、施設、

および技術 142

表61 LIDARシミュレーション市場における主要企業の戦略概要

149

表62 競争の度合い、2024年 151

表63 LIDARシミュレーション市場:地域別分布 157

表64 LIDARシミュレーション市場:LIDAR種類別分布 158

表65 LIDARシミュレーション市場:手段別分布 159

表66 LIDARシミュレーション市場:製品発表・開発動向(2024年1月~2025年7月) 162

表67 LIDARシミュレーション市場:取引動向(2024年1月~2025年7月) 163

表68 LIDARシミュレーション市場:事業拡大、2024年1月~2025年7月 165

表69 LIDARシミュレーション市場:その他の動向、2024年1月~2025年7月 166

表70 シミュレーションプラットフォームの進展:主要企業別、2022年~2024年 169

表71 AVL:企業概要 171

表72 AVL:提供製品 172

表73 AVL:製品発売と開発動向 172

表74 AVL:取引実績 173

表75 AVL:事業拡大 174

表76 AVL:その他の動向 174

表77 DEKRA:企業概要 176

表78 デクラ:提供製品 176

表79 デクラ:事業拡大 177

表80 デクラ:その他の動向 177

表81 ヴァレオ:会社概要 179

表82 ヴァレオ:提供製品 180

表83 ヴァレオ:取引事例 181

表84 ヴァレオ:その他の動向 181

表85 ロボセンス:会社概要 183

表86 ロボセンス:提供製品 184

表87 ロボセンス:取引事例 184

表88 ルミナ・テクノロジーズ社:会社概要 187

表89 ルミナ・テクノロジーズ社:提供製品 188

表90 ルミナ・テクノロジーズ社:製品発売・開発動向 189

表91 ルミナール・テクノロジーズ社:取引実績 189

表92 ルミナール・テクノロジーズ社:その他の開発動向 190

表93 ベクター・インフォマティック社:会社概要 191

表94 ベクター・インフォマティック社:提供製品 191

表95 ベクター・インフォマティック社:製品発売・開発動向 192

表96 ベクター・インフォマティック社:取引実績 192

表97 ベクター・インフォマティック社:その他の動向 193

表98 アプライド・インチュイション社:会社概要 194

表99 アプライド・インチュイション社:提供製品 195

表100 アプライド・インチュイション社: 製品発売及び開発状況 196

表101 アプライド・インチュイション株式会社:取引実績 196

表102 アプライド・インチュイション株式会社:その他の動向 197

表103 コグナタ:会社概要 198

表104 コグナタ:提供製品 199

表105 コグナタ:取引実績 199

表106 コグナタ:その他の動向 200

表107 ディスペース:会社概要 201

表108 ディスペース:提供製品 202

表109 DSPACE:製品発売・開発動向 202

表110 DSPACE:取引実績 203

表111 DSPACE:その他の動向 204

表112 IPGオートモーティブGmbH:会社概要 205

表113 IPGオートモーティブGmbH:提供製品 206

表114 IPGオートモーティブGmbH:製品発表・開発動向 206

表115 IPGオートモーティブGmbH:取引実績 207

表116 IPGオートモーティブGmbH:事業拡大 207

表117 IPGオートモーティブGmbH:その他の動向 208

表118 HESAI技術:会社概要 209

表119 HESAI技術:提供製品 210

表120 ヘサイ・技術:製品発売と開発動向 211

表121 ゼノマティクス:会社概要 212

表122 セプトン株式会社:会社概要 213

表123 イノビズ・テクノロジーズ株式会社:会社概要 214

表124 クアネジー・ソリューションズ株式会社:会社概要 215

表125 イベオ・オートモーティブ・システムズGmbH:会社概要 216

表126 ドルレコ: 会社概要 217

表127 ANYVERSE SL:会社概要 218

表128 SIEMENS:会社概要 219

表129 ANSYS INC.:会社概要 220

表130 SICK AG:会社概要 221

| ※参考情報 LiDARシミュレーションとは、Light Detection and Ranging技術を用いて、与えられた環境や物体の三次元的な情報を収集し、それを基に仮想的なデータを生成するプロセスを指します。このシミュレーションは、実際のLiDARセンサーがどのように機能するかを模擬し、データ取得の精度や効率を評価するのに役立ちます。 LiDARシミュレーションにはいくつかの種類があります。一つは、光の反射特性を模擬する「物理ベースのシミュレーション」です。この方法では、レーザー光が物体に照射され、その反射や散乱を物理法則に基づいて計算します。このアプローチは、非常にリアルなデータを生成できる一方で、計算負荷が高いため、性能を最適化する必要があります。 次に、経験的データや統計モデルをもとにした「経験的シミュレーション」があります。これは、実際の測定データを基にしたアルゴリズムを用い、予測を行う方法です。これにより、特定の条件下でのLiDARの応答を素早く評価することが可能です。この手法は、特にデータ取得が困難な環境でのシミュレーションに役立ちます。 LiDARシミュレーションの用途は多岐にわたります。まず、環境モニタリングや土地利用計画においては、植生の状態や地形の変化を把握するためにシミュレーション結果が利用されます。また、都市計画やインフラ整備においては、建物や道路の設計に際して、LiDARデータを利用して空間解析を行うことができます。このようなシミュレーションは、計画段階でのリスクを軽減し、効率的な資源配分を支援します。 さらに、災害管理の分野でもLiDARシミュレーションは重要です。例えば、洪水や地滑りのリスクを評価するために、特定地域の地形データをシミュレーションし、被害予測を行います。こうした情報は、避難計画や緊急時の対応策を考える上で不可欠です。 加えて、自動運転技術の分野でもLiDARシミュレーションが活用されています。車両が周囲の環境を正確に認識するためには、高品質なLiDARデータが必要です。このデータをシミュレーションによって生成することで、実際の走行環境を再現しつつ、安全性や性能のテストが行えます。 LiDARシミュレーションに関連する技術としては、まず、衛星画像や航空写真の処理技術があります。これらのデータをLiDARデータと組み合わせることで、より詳細な地形情報や土地利用の分析が可能となります。また、データ解析においては、機械学習やAI技術が用いられることが増えてきています。これによって、シミュレーションの精度を向上させ、リアルタイムでのデータ処理が実現されています。 さらに、地理情報システム(GIS)との連携も重要な要素です。LiDARデータは、GISプラットフォーム上で解析・視覚化され、多様なデータとの統合が行われます。これにより、政策決定者や研究者は、総合的なデータに基づいた意思決定を行うことができます。 このように、LiDARシミュレーションは、さまざまな分野での研究や実用において重要な役割を果たしています。その精度や応用範囲は広がっており、今後も新たな技術との融合が進むでしょう。再現性の高いシミュレーション技術の確立は、持続可能な社会の構築や地域の発展に寄与する要素となると期待されています。 |