ICEおよびBEVシートベルト材料市場における魅力的な機会

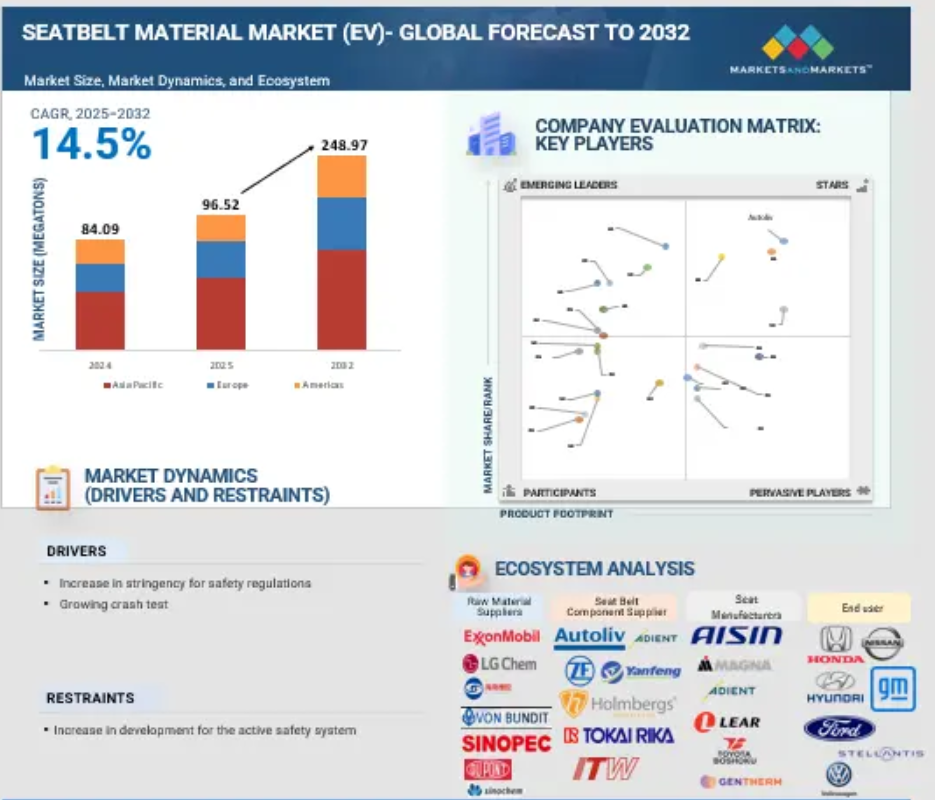

アジア太平洋

アジア太平洋地域の市場成長は、乗用車の生産増加と車両の所有率上昇に起因しています。また、安全基準と規制の強化がシートベルト材料市場の成長を後押ししています。

OEMは、グローバルレベルで車両の5つ星評価獲得に注力しています。自動車メーカーは、車両の後部座席および中央座席にプリテンショナーおよびリミットローダーをオプション設定しています。

すべての車種に後部座席および中央座席用のシートベルトリマインダーなどの技術的進歩は、アジア太平洋地域の主要企業にとって有利な機会を生み出すでしょう。

主要企業によるパッシブセーフティシステムの製品ラインナップの拡大、および UBI 保険料を計算するためのその他の安全測定ソフトウェアが、シートベルト素材市場の成長を推進しています。

世界的に車両の全列におけるシートベルト着用に関する安全規制の強化が、シートベルト材料市場の成長を後押ししています。

グローバルICE & BEVシートベルト材料市場動向

ドライバー:安全基準の厳格化

グローバル自動車業界は、死亡事故の削減と乗員保護の向上を目的とした安全規制の厳格化により、大きな変革期を迎えています。アメリカ、ヨーロッパ、中国、インドなどの主要自動車市場における規制機関は、高度な拘束システム、乗員検知技術の改良、衝突性能の向上を義務付けています。この規制の推進は、シートベルト関連の基準の進化に特に顕著であり、現在では、機械的強度だけでなく、シートベルトリマインダー(SBR)、荷重制限装置、プリテンショナーなどの統合された電子機能も重視されています。

その結果、OEMとティア1サプライヤーは、シートベルト部品がより高い機械的耐久性、耐火性、色落ち防止性、および毒性基準を満たすことを確保する必要があります。これにより、多様なグローバルテストプロトコルに準拠しつつ、快適性、美観、および軽量化イニシアチブをサポートできる高性能材料の選択がより重要になっています。

制約:アクティブ安全システムの統合が進む

先進運転支援システム(ADAS)の採用が進む中、現代の自動車シートベルトシステムと連動して乗員安全を最大化しています。この統合は、カメラ、レーダー、LiDARなどのADASセンサーから得られるリアルタイムデータを分析し、潜在的な衝突や危険な操作を予測し、シートベルトの反応を適切に調整します。これらのシステムは、衝突の可能性を大幅に低減する一方で、シートベルトなどのパッシブセーフティシステムへの依存度が低下するという認識も生じさせています。さまざまな自動車メーカーが、電子およびセンサーベースの安全システムの研究開発に投資しています。アクティブセーフティ技術が消費者の意思決定における重要な差別化要因となる中、パッシブシステムは、義務化されているにもかかわらず、イノベーションの焦点からは遠ざかっています。その結果、アラミド・ポリエステル混紡、ラミネート TPU 繊維、エコフレンドリーなコーティング剤などの高級シートベルト素材の開発が進まず、調達も減少しています。衝突回避機能が搭載されていると、メーカーとエンドユーザーの両方が、自動車は本質的に安全であるとの認識を持つようになり、高性能シートベルトソリューションへの投資の緊急性が低下します。これは、パッシブセーフティ技術に対する消費者の意識が比較的低い市場で特に顕著です。

FMVSS 209/210(アメリカ)、ECE R16(ヨーロッパ)、Bharat NCAP(インド)などの規制の枠組みでは、堅牢なシートベルトの設計が引き続き義務付けられており、これはベースライン需要を維持するでしょう。しかし、パッシブシステムが(統合センサー、スマートテキスタイルなど)付加価値を提供する方向に進化しない限り、その成長軌道は、急拡大するアクティブセーフティ市場に後れを取る可能性があります。

機会:軽量で持続可能な素材への移行

自動車業界は、シートベルトの製造において、軽量で持続可能な素材への戦略的移行を進めています。世界的な規制の強化や、自動車メーカーの車両重量と排出ガスの削減努力に対応するため、超高強度ポリエステルとナイロンが好ましいソリューションとして注目されています。これらの先進繊維は、高い引張強度対重量比を誇り、FMVSS 209、ECE R16、IS 16833 などの厳しい安全基準を満たす、より薄く、より軽量なシートベルトの実現を可能にします。

同時に、再生 PET (rPET) などの持続可能な代替素材や、PLA などのバイオベースのポリマーも注目されています。これらの素材は、性能を維持しながら、バージンプラスチックへの依存度を低減し、炭素排出量を削減します。トヨタやフォードなどの OEM は、より広範な環境目標に合わせて、このようなエコフレンドリーなシートベルト生地をすでに生産に採用しています。

軽量で持続可能なシートベルト素材を採用することは、サプライヤーにとって競争上の優位性となります。これにより、進化する安全基準への準拠、自動車メーカーの ESG 戦略の支援、およびより環境に優しい自動車に対する消費者の需要の高まりに対応することができ、これらのイノベーションは将来のモビリティソリューションの最前線に位置することになります。

課題:化学的相性

シートベルト素材市場における主要な課題の一つは、化学的相性の確保です。つまり、素材は車両内に存在する燃料、オイル、可塑剤、内装メンテナンス用の清掃剤など、多様な化学物質に曝露されても安定性を維持し、機械的特性が劣化しない必要があります。これらの物質への曝露は、劣化、変色、引張強度の低下を引き起こし、シートベルトの安全性と耐久性を長期的に損なう可能性があります。

シートベルトのウェビングの業界標準であるポリエステルは、ほとんどの自動車用化学物質、湿気、紫外線、摩耗に対して優れた耐性を備えており、長期使用に最適です。しかし、アラミド繊維や先進的なナイロンなど、代替素材やより持続可能な素材が検討されるにつれて、耐薬品性は大きく変化します。そのため、これらの素材が性能を損なうことなく耐薬品性を維持できることを確認するために、厳格な試験と検証が必要となります。

結論として、化学的互換性を維持することは、シートベルトのサービス寿命を通じて信頼性と安全性を確保するために不可欠です。イノベーションの進展と新素材の導入に伴い、自動車用化学物質や清掃製品に対する広範な評価を継続的に実施することは、安全基準を満たし、顧客の信頼を確保するために不可欠です。

世界の ICE および BEV シートベルト材料市場エコシステム分析

シートベルト材料市場の主要企業は、最新の技術、多様な製品ポートフォリオ、およびグローバルな流通ネットワークを有しています。シートベルト材料市場の主要企業には、Autoliv(スウェーデン)、Joyson Safety Systems(アメリカ)、ZF Friedrichshafen AG(ドイツ)、株式会社トカイリカ(日本)、Yanfeng(日本)などがあります。

ポリカーボネート素材は、市場で最も急速に成長しているセグメントです。

ポリカーボネート素材は、リトラクター、ピラーループ、バックル、アンカーなどの重要なシートベルト部品に increasingly 採用されています。これらのプラスチックは、高い強度対重量比、耐久性、複雑な形状に成形可能な特性を備えています。例えば、アンカーは、ノイズ低減とウェブの巻き取りを目的として、金属コアにポリプロピレンや類似のプラスチックをオーバーモールドした構造を採用しています。一方、ピラーループとリトラクターハウジングは、強度と軽量化を両立させるため、ポリカーボネートと強化プラスチックで製造されています。シートベルトのプラスチック部品は、金属製部品に比べて50~70%軽量であり、拘束システムの総重量を直接削減し、その結果、車両の重量も軽減されます。現代の自動車では、プラスチックは自動車の総重量の約 12~15% を占めており、シートベルトシステムに使用されているプラスチックは、1 席あたり 1,400~1,550 グラムのシートベルトアセンブリ全体の総重量の 10~15% を占めており、従来の鋼鉄/アルミニウム製の設計に比べ、大幅な軽量化を実現しています。2021年5月に「Plasticeurope.org」で発表された記事によると、車両重量を100kg削減すると、燃費が約0.2リットル/100km改善され、CO2排出量が約10g/km削減されます。この軽量材料の必要性は、排出量削減と効率向上に不可欠です。さらに、次世代車両では、軽量でプラスチックを多用した拘束システムを販売ポイントとして採用する事例が頻繁に見られます。また、ポリカーボネートは損傷せずに容易に曲げることができます。

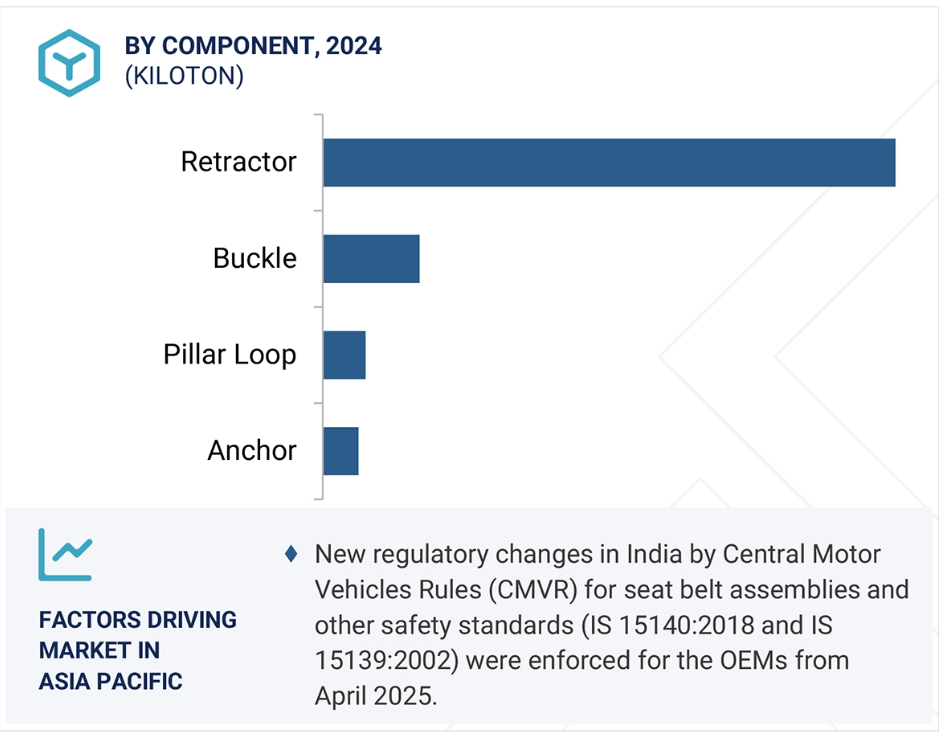

シートベルトリトラクターは、予測期間中に最大のセグメントになると予測されています。

シートベルトリトラクターは、車両のBピラー基部に位置する重要な安全部品で、シートベルトのウェブの伸長と巻き取りを制御します。乗用車、LCV、HCVの前部には2つのリトラクターが搭載されていますが、中間列と後部列には3つのリトラクターが搭載されています。キャプテンシートを中間列に搭載したSUVの普及が、特に高級グレードにおいて個別に統合されたシートベルトリトラクターの需要を後押ししています。乗客輸送用のバスやLCVでは、OEMが地域規制に従って地域ごとの安全基準に準拠しつつ、高耐久性とメンテナンスの容易性を重視したリトラクターが設計されています。

また、安全規制の強化により、リトラクターシステムの改良が進んでいます。インドおよび ASEAN では、5 つ星 NCAP 安全評価を取得するには、全座席にシートベルトリマインダーとリトラクターの装備が義務付けられています。同様に、ヨーロッパでは、UNECE 規制により、全乗員席に 3 点式リトラクターとシートベルトリマインダーの装備が義務付けられています。南米アメリカ市場で販売される高級車では、特に高級シートや自動運転対応プラットフォームを搭載したモデルにおいて、3列目および後部座席のリトラクターに荷重制限装置やプリテンショナーが搭載されるケースが増えています。技術の進歩により、リトラクターは、センサーが衝突の危険を検知した場合にシートベルトを事前に張るプリクラッシュテンショニングなどの ADAS 機能と連携し、予防的な安全機能を提供しています。自動車の自動運転化が進むにつれて、シートベルトリトラクターは、拘束機能だけでなく、車内の状況に応じて動的に反応するインテリジェントなシステムへと進化しています。規制、消費者の嗜好、技術の統合が融合することで、シートベルトリトラクターは、世界の自動車安全市場において、急速に進化し、高付加価値のセグメントとなっています。

アジア太平洋地域は、シートベルト材料市場で最大のシェアを占めています。

アジア太平洋地域は、自動車生産の堅調な伸び、急速な都市化、中国、インド、日本など各国での可処分所得の増加により、自動車シートベルト市場で最大のシェアを占めています。2024年、中国は世界最大の市場シェアを占め、同国は世界自動車生産の約33.8%を占めると推計されています。中国は、内燃機関(ICE)および電気自動車(EV)セグメントの市場をリードしています。

アジア太平洋市場におけるコンパクト SUV の需要の急増は、現代自動車、タタ・モーターズ、トヨタ、マルチ・スズキ、マヒンドラ&マヒンドラ、MG モーターズなどの OEM メーカーや、その他の地域メーカーが、乗員保護を強化するために、中央列にキャプテンシートと専用のシートベルトリトラクターを装備した多くの新モデルを発売していることが要因です。経済モデル、特にICE車両では、通常、前席のキャプテンシートまたは後部ベンチシートにリトラクターが装備されていますが、アジア太平洋市場におけるプレミアム車両の需要拡大により、厳格な安全基準を満たすため、後部座席や3列目座席にもリトラクターの採用が広まっています。インドの後部シートベルトリマインダー義務化などの規制措置も、採用率をさらに後押ししています。すべてのセグメントで、シートベルトリトラクターには、高強度ポリエステルまたはナイロンウェビング、スチールまたは強化プラスチック製のハウジング、金属合金製のロック機構が使用されています。中国が生産シェアの大半を占め、EV への移行が急速に進んでいるほか、SUV や高級車の需要も増加しているアジア太平洋市場では、規制の進化や高度な安全機能に対する消費者の期待を背景に、シートベルトリトラクターの採用が引き続き堅調に伸びると予想されます。

2032年までの最高CAGR市場

インド:地域で最も急速に成長する市場

ICE および BEV シートベルト材料市場の最近の動向

- 2024年12月、ZF LIFETEC の電気ロックシステムは、従来のシートベルトリロック機構を電気機械的にアップグレードしたもので、スチールボールセンサーを中央 ECU によって制御される電磁コイルに置き換えました。このシステムは、衝突前のトリガー(ADAS と同期)により安全性を高め、悪路での不要なロックを減少させることで快適性を向上させます。

- 2024年9月、Holmbergs は、2020年初めに子供用カーシート部品およびシートベルトの製造のために買収したルーマニアの子会社 Te-Rox Prod の破産を申請しました。破産申請は、エネルギー・人件費の高騰、および高価な再認証に関するヨーロッパの規制上の課題によるものです。また、同社はハンガリーとリトアニアの一部の事業を移転しました。

主要市場プレイヤー

ICE & BEVシートベルト材料市場の上位企業一覧

ICE & BEVシートベルト材料市場は、地域的な存在感の強い数社の主要企業が支配しています。ICE & BEVシートベルト材料市場の主要企業は以下の通りです。

Autoliv (Sweden)

Joyson Safety Systems (US)

ZF Friedrichshafen AG (Germany)

Tokairika, Co., Ltd. (Japan)

Yanfeng (Japan)

Far Europe Inc. (China)

GWR Safety System (US)

Holmbergs Safety System Holding AB (Sweden)

Ashimori Industrial Co. Ltd. (Japan)

Samsong Industries, Ltd, (South Korea)

1 はじめに 23

1.1 研究目的 23

1.2 市場定義 24

1.2.1 対象範囲と除外項目 24

1.3 市場範囲 25

1.3.1 対象市場 25

1.3.2 対象期間 26

1.4 対象通貨 26

1.5 対象単位 27

1.6 利害関係者 27

2 研究方法論 28

2.1 研究データ 28

2.1.1 二次データ 30

2.1.1.1 ベース数値の推計に用いた主要な二次情報源 30

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次インタビューの内訳 32

2.1.2.2 主要な一次インタビュー参加者 32

2.2 市場規模の推定 33

2.2.1 ボトムアップアプローチ 34

2.3 データ三角測量 35

2.3.1 市場規模推定のための要因分析:需要側と供給側 36

2.4 研究仮定とリスク分析 37

2.5 研究の制限 39

3 執行要約 40

4 プレミアムインサイト 43

4.1 EVシートベルト材料市場におけるプレイヤーの成長機会 43

4.2 シートベルト材料市場(ICE)、コンポーネント別 43

4.3 シートベルトリトラクター市場(ICE)、材料別 44

4.4 シートベルトバックル市場(ICE)、素材別 44

4.5 シートベルトアンカー市場(ICE)、素材別 45

4.6 シートベルト素材市場(ICE)、車両の種類別 45

4.7 シートベルト材料市場(EV)、コンポーネント別 46

4.8 シートベルトリトラクター市場(EV)、材料別 46

4.9 シートベルトバックル市場(EV)、材料別 47

4.10 シートベルトアンカー市場(EV)、素材別 47

4.11 シートベルト素材市場(ICE)、地域別 48

5 市場概要 49

5.1 導入 49

5.2 市場動向 50

5.2.1 推進要因 50

5.2.1.1 安全基準の厳格化 50

5.2.1.2 衝突試験の増加 53

5.2.2 制約要因 54

5.2.2.1 アクティブセーフティシステムの開発の増加 54

5.2.3 機会 54

5.2.3.1 軽量で持続可能な素材への移行 54

5.2.3.2 スマートテキスタイルの統合 55

5.2.4 課題 55

5.2.4.1 化学的適合性 55

5.3 貿易データ分析 56

5.3.1 HS コード 870821 の輸入シナリオ 56

5.3.1.1 アメリカ 56

5.3.1.2 ドイツ 56

5.3.1.3 フランス 57

5.3.1.4 スペイン 57

5.3.2 HS コード 870821 の輸出シナリオ 58

5.3.2.1 アメリカ 58

5.3.2.2 ルーマニア 58

5.3.2.3 フランス 59

5.3.2.4 ポーランド 59

5.3.2.5 ハンガリー 60

5.3.2.6 ドイツ 60

5.3.2.7 メキシコ 60

5.4 顧客の事業に影響を与えるトレンド/混乱 61

5.5 ケーススタディ分析 61

5.5.1 自動車メーカー、超音波溶接技術によりシートベルトバックルを強化 61

5.5.2 オートリブ、シートベルトウェビングの耐火性を強化 62

5.5.3 トヨタ・帝人、サステナビリティを重視したシートベルト素材を開発 62

5.5.4 設計欠陥による横転事故時のシートベルトのロック解除 62

5.6 特許分析 63

5.7 サプライチェーン分析 66

5.8 エコシステム分析 67

5.9 規制環境 69

5.9.1 規制機関、政府機関、その他の組織 69

5.9.2 主要な規制 73

5.10 価格分析 75

5.10.1 材料別 75

5.11 主要な利害関係者および購入基準 78

5.11.1 購買プロセスにおける主要ステークホルダー 78

5.12 技術分析 80

5.12.1 主要技術 80

5.12.1.1 スマートシートベルト 80

5.12.1.2 インフレータブルシートベルト 80

5.12.1.3 アクティブまたはリバーシブルプリテンショナー 81

5.12.1.4 先端材料 81

5.12.2 補完技術 81

5.12.2.1 先端コーティング剤および表面処理 81

5.12.2.2 フォースリミッター 82

5.12.2.3 シートベルトヒーター 82

5.12.2.4 自動車用シートベルト向け先端材料 82

5.12.2.5 シートベルト材料の革新 83

5.12.3 関連技術 85

5.12.3.1 シートベルトインターロックシステム 85

5.12.3.2 シートベルト部品のプラスチック部品の3D印刷と迅速なプロトタイピング 85

5.13 主要な会議およびイベント、2025年~2026年 86

5.14 投資シナリオ 87

5.14.1 資金調達シナリオ 87

5.15 2025 年のアメリカ関税の影響:概要 88

5.15.1 主な関税率 89

5.15.2 自動車完成品および部品に対する国別関税 90

5.15.2.1 北米 90

5.15.2.1.1 米国・メキシコ・カナダ協定(USMCA)加盟国 90

5.15.2.2 ヨーロッパ 90

5.15.2.2.1 ドイツ 90

5.15.2.2.2 英国 90

5.15.2.2.3 スロバキア 90

5.15.2.2.4 ベルギー 91

5.15.2.2.5 その他の国 91

5.15.2.3 アジア 91

5.15.2.3.1 中国 91

5.15.2.3.2 日本 91

5.15.2.3.3 韓国 92

5.15.2.3.4 インド 92

5.15.3 2025 年のアメリカの関税がシートベルト材料市場に与える影響 92

5.15.4 サプライヤー分析 93

6 車両の種類別シートベルト材料市場(ICE) 97

6.1 概要 98

6.2 乗用車 99

6.2.1 パッシブおよびアクティブシステムによる車両安全性の向上による市場拡大 99

6.3 小型商用車 101

6.3.1 E コマースおよび都市物流の増加が市場を牽引します 101

6.4 大型商用車 102

6.4.1 インフラ整備の活発化が市場を牽引します 102

6.5 産業の展望 104

7 シートベルト材料市場(ICE)、部品別 105

7.1 概要 106

7.2 リトラクター 107

7.2.1 安全規制の強化が市場を牽引 107

7.3 バックル 109

7.3.1 市場を牽引する消費者の安全意識の高まり 109

7.4 アンカー 110

7.4.1 市場を牽引する SUV の需要の増加 110

7.5 その他 112

7.6 産業の展望 113

8 シートベルトバックル市場(ICE)、素材別 114

8.1 概要 115

8.2 鋼/アルミニウム 116

8.2.1 アジア太平洋地域が主要市場となる 116

8.3 ポリカーボネート 117

8.3.1 市場を牽引する堅牢なプラスチックへの移行 117

8.4 ナイロン 118

8.4.1 需要を牽引する柔軟性と使いやすさ 118

8.5 産業の展望 119

9 シートベルトリトラクター市場 (ICE)、素材別 120

9.1 概要 121

9.2 鋼/アルミニウム 122

9.2.1 リトラクターにおける高強度鋼の使用増加が市場を牽引 122

9.3 ポリカーボネート 123

9.3.1 軽量部品の需要増加が市場を牽引する 123

9.4 ナイロン 123

9.4.1 シートベルトに対する厳格な安全規制が市場を牽引する 123

9.5 産業の展望 124

10 シートベルトアンカー市場(ICE)、素材別 125

10.1 はじめに 126

10.2 スチール/アルミニウム 127

10.2.1 市場を牽引する主要企業の研究開発投資 127

10.3 ポリカーボネート 128

10.3.1 市場を牽引する主要企業のイノベーション 128

10.4 産業の展望 128

11 シートベルト材料市場(EV)、部品別 129

11.1 概要 130

11.2 リトラクター 131

11.2.1 アクティブセーフティシステムへの需要増加が成長を牽引します 131

11.3 バックル 133

11.3.1 成長を推進する軽量素材に対する需要の高まり 133

11.4 アンカー 134

11.4.1 成長を推進する高級車に対する需要の高まり 134

11.5 その他 136

11.6 産業の展望 137

12 シートベルトリトラクター市場(EV)、素材別 138

12.1 概要 139

12.2 鋼/アルミニウム 140

12.2.1 SUVの販売増加が市場を牽引 140

12.3 ポリカーボネート 141

12.3.1 車両重量の削減需要の増加が市場を牽引 141

12.4 ナイロン 141

12.4.1 ナイロンウェブのイノベーションが市場を牽引 141

12.5 産業の展望 142

13 シートベルトアンカー市場(EV)、材料別 143

13.1 はじめに 144

13.2 鉄/アルミニウム 145

13.2.1 先進の安全システムとの統合が市場を牽引します 145

13.3 ポリカーボネート 146

13.3.1 SUV の販売増加が市場を牽引します 146

13.4 産業の展望 147

14 シートベルトバックル市場(EV)、素材別 148

14.1 概要 149

14.2 鋼/アルミニウム 150

14.2.1 車両の軽量化と空間効率の向上に焦点を当てた市場拡大 150

14.3 ポリカーボネート 151

14.3.1 軽量で強靭な素材の使用へのシフトが市場を牽引する 151

14.4 ナイロン 152

14.4.1 新興国におけるコンパクト SUV の需要増加が市場を牽引します 152

14.5 産業の展望 153

15 シートベルト材料市場(ICE)、地域別 154

15.1 はじめに 155

15.2 アジア太平洋地域 156

15.2.1 マクロ経済見通し 156

15.2.2 中国 161

15.2.2.1 中型SUVおよびハッチバック車の需要増加が市場を牽引する 161

15.2.3 日本 162

15.2.3.1 軽自動車とハッチバック車の需要増加が市場を牽引 162

15.2.4 インド 164

15.2.4.1 自動車メーカーが中級から高級車にADAS機能を装備することで市場を牽引 164

15.2.5 韓国 165

15.2.5.1 小型商用車の急成長が市場を牽引 165

15.3 ヨーロッパ 166

15.3.1 マクロ経済見通し 167

15.3.2 ドイツ 170

15.3.2.1 セダンの生産増加が市場を牽引します 170

15.3.3 フランス 171

15.3.3.1 著名な自動車メーカーの存在が市場を牽引します 171

15.3.4 イギリス 172

15.3.4.1 SUVの安定した需要が市場を牽引します 172

15.3.5 スペイン 173

15.3.5.1 乗用車安全規制の厳格化が成長を牽引 173

15.3.6 イタリア 175

15.3.6.1 SUVの販売拡大が成長を牽引 175

15.4 南米アメリカ 176

15.4.1 マクロ経済見通し 177

15.4.2 アメリカ 180

15.4.2.1 SUV とピックアップトラックの優位性拡大が市場を牽引 180

15.4.3 カナダ 182

15.4.3.1 カナダインフラ銀行の投資増加が市場を牽引 182

15.4.4 メキシコ 183

15.4.4.1 セダン車の需要急増が市場を牽引 183

15.4.5 ブラジル 184

15.4.5.1 ハッチバック車とコンパクトSUVの消費者需要が市場を牽引 184

15.4.6 アルゼンチン 185

15.4.6.1 新車販売台数の増加が市場を牽引 185

16 競争環境 186

16.1 概要 186

16.2 主要企業の戦略/勝因 186

16.3 2020年から2024年の収益分析 189

16.4 市場シェア分析、2024年 189

16.4.1 シートベルト材料市場シェア分析、2024年 190

16.4.2 日本:自動車用シートベルトメーカーの市場シェア、2024年 190

16.4.3 ヨーロッパ:自動車用シートベルトメーカーの市場ランキング、2024年 191

16.4.4 中国:自動車用シートベルトメーカーの市場ランキング、2024年 191

16.4.5 インド:自動車用シートベルトメーカー市場ランキング、2024年 191

16.5 企業評価、2025年3月 192

16.6 財務指標、2025年2月 192

16.7 ブランド比較 193

16.8 企業評価マトリックス:主要企業、2024年 194

16.8.1 スター 194

16.8.2 新興リーダー 194

16.8.3 普及型企業 194

16.8.4 参加者 194

16.8.5 企業足跡、主要プレイヤー、2024年 196

16.8.5.1 企業足跡 196

16.8.5.2 地域足跡 197

16.8.5.3 コンポーネント足跡 198

16.8.5.4 車両の種類フットプリント 199

16.9 競争環境 200

16.9.1 製品発売/開発、2024年12月 200

16.9.2 取引、2024年3月~2025年1月 200

16.9.3 2024年7月の事業拡大 203

16.9.4 2023年5月~2025年2月のその他の動向 204

17 企業プロファイル 205

17.1 主要企業 205

17.1.1 オートリブ 205

17.1.1.1 事業概要 205

17.1.1.2 提供製品 206

17.1.1.3 最近の動向 207

17.1.1.3.1 取引 207

17.1.1.3.2 その他の動向 208

17.1.1.4 MnMの見解 208

17.1.1.4.1 主要な強み 208

17.1.1.4.2 戦略的選択 208

17.1.1.4.3 弱点と競合脅威 208

17.1.2 ジョイソン・セーフティ・システムズ 209

17.1.2.1 事業概要 209

17.1.2.2 提供製品 209

17.1.2.3 最近の動向 210

17.1.2.3.1 取引 210

17.1.2.3.2 その他の動向 210

17.1.2.4 MnMの見解 211

17.1.2.4.1 主要な強み 211

17.1.2.4.2 戦略的選択 211

17.1.2.4.3 弱みと競合上の脅威 211

17.1.3 ZF FRIEDRICHSHAFEN AG 212

17.1.3.1 事業概要 212

17.1.3.2 提供製品 213

17.1.3.3 最近の動向 214

17.1.3.3.1 製品発売/アップグレード 214

17.1.3.3.2 取引 215

17.1.3.3.3 事業拡大 215

17.1.3.3.4 その他の動向 215

17.1.3.4 MnMの見解 216

17.1.3.4.1 主要な強み 216

17.1.3.4.2 戦略的選択 216

17.1.3.4.3 弱みと競合脅威 216

17.1.4 トカイリカ株式会社 217

17.1.4.1 事業概要 217

17.1.4.2 提供製品 218

17.1.4.3 最近の動向 219

17.1.4.3.1 取引 219

17.1.4.4 MnMの見解 219

17.1.4.4.1 主要な強み 219

17.1.4.4.2 戦略的選択 220

17.1.4.4.3 弱点と競合脅威 220

17.1.5 YANFENG 221

17.1.5.1 事業概要 221

17.1.5.2 提供製品 221

17.1.5.3 最近の動向 222

17.1.5.3.1 取引 222

17.1.5.3.2 拡大 222

17.1.5.4 MnMの見解 223

17.1.5.4.1 主要な強み 223

17.1.5.4.2 戦略的選択 223

17.1.5.4.3 弱点と競争上の脅威 223

17.1.6 FAR EUROPE INC. 224

17.1.6.1 事業概要 224

17.1.6.2 提供製品 224

17.1.7 GWR SAFETY SYSTEMS 225

17.1.7.1 事業概要 225

17.1.7.2 提供製品 226

17.1.8 ホルムバーグ・セーフティ・システム・ホールディング AB 227

17.1.8.1 事業概要 227

17.1.8.2 提供製品 228

17.1.8.3 最近の動向 228

17.1.8.3.1 その他の動向 228

17.1.9 株式会社アシモリ工業 229

17.1.9.1 事業概要 229

17.1.9.2 提供製品 230

17.1.9.3 最近の動向 231

17.1.9.3.1 取引 231

17.1.10 サムソン工業株式会社 232

17.1.10.1 事業概要 232

17.1.10.2 提供製品 233

17.1.11 ITWオートモーティブ 234

17.1.11.1 事業概要 234

17.1.11.2 提供製品 235

17.2 その他の企業 236

17.2.1 SS MANUFACTURING PVT LTD. 236

17.2.2 BEIJING SHIJIN AUTOMOTIVE COMPONENTS CO., LTD. 237

17.2.3 CHONGQING GUANGDA INDUSTRIAL CO.、LTD. 238

17.2.4 THAI SEATBELT 239

17.2.5 GORADIA INDUSTRIES 240

17.2.6 SEATBELT SOLUTIONS LLC 241

17.2.7 ZHEJIANG SONGYUAN AUTOMOTIVE SAFETY SYSTEMS CO., LTD. 242

17.2.8 KINGFISHER AUTOMOTIVE 243

17.2.9 APV SAFETY PRODUCTS 244

17.2.10 SCHROTH SAFETY PRODUCTS 245

18 MARKETSANDMARKETS による推奨事項 246

18.1 自動車用シートベルト材料にとって重要な市場となるアジア太平洋地域 246

18.2 主要サプライヤーによるイノベーションと技術の進歩 246

18.3 電気自動車および自動運転車における機会の拡大 247

18.4 結論 247

19 付録 248

19.1 産業専門家による見解 248

19.2 ディスカッションガイド 248

19.3 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 252

19.4 カスタマイズオプション 254

19.4.1 シートベルト材料市場(ピラーループ別) 254

19.4.1.1 ポリカーボネート 254

19.4.1.2 鋼/アルミニウム 254

19.4.2 シートベルト材料市場(ラッチプレート別) 254

19.4.2.1 鋼/アルミニウム 254

19.4.2.2 その他 254

19.4.3 追加市場プレイヤーの詳細分析とプロファイリング(最大3社) 254

19.5 関連レポート 254

19.6 著者詳細 255

表 1 対象範囲および除外項目 24

表 2 為替レート 26

表 3 各車種に装備されているシートベルトの数 39

表 4 シートベルトに関する基準 51

表 5 世界各国の NCAP プログラムとシートベルト材料市場への影響 53

表 6 アメリカ:HS コード 870821 に準拠した製品の輸入データ、

国別、2020 年~2024 年(千米ドル) 56

表7 ドイツ:HSコード870821に準拠した製品の輸入データ、

国別、2020~2024年(千米ドル) 56

表 8 フランス:HS コード 870821 に準拠する製品の輸入データ

国別、2020 年~2024 年(千米ドル) 57

表 9 スペイン: HSコード870821–準拠製品、

国別輸入データ、2020年~2024年(千米ドル) 57

表 10 アメリカ:HS コード 870821 に準拠する製品の輸出データ、

国別、2020 年~2024 年(千米ドル) 58

表11 ルーマニア:HSコード870821に準拠する製品の輸出データ、

国別、2020~2024年(千米ドル) 58

表12 フランス:HSコード870821に準拠する製品の輸出データ、

国別、2020–2024年(千米ドル) 59

表13 ポーランド:HSコード870821に準拠する製品の輸出データ、

国別、2020–2024年 (千米ドル) 59

表14 ハンガリー:HSコード870821に準拠する製品の輸出データ

国別、2020年~2024年 (USD 千) 60

表15 ドイツ:HSコード870821に準拠する製品の輸出データ

国別、2020年~2024年 (USD 千) 60

表16 メキシコ:HSコード870821に準拠した製品の輸出データ、

国別、2020年~2024年(千米ドル) 60

表17 特許分析、2021年~2025年 64

表18 エコシステムにおける主要プレーヤーの役割 68

表 19 南米アメリカ:規制機関、政府機関

およびその他の組織 69

表 20 ヨーロッパ:規制機関、政府機関

およびその他の組織 71

表 21 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 72

表22 国/地域別の安全規制 73

表23 NCAP規制 74

表24 シートベルト材料に関する基準 75

表25 鋼の平均販売価格動向、2020年~2024年(USD/kg) 76

表26 アルミニウムの平均販売価格動向、2020年~2024年(USD/kg) 76

表27 ポリカーボネートの平均販売価格動向、2020年~2024年(USD/KG) 77

表28 ナイロンの平均販売価格動向、2020年~2024年(USD/KG) 78

表29 主要3つの要素別、ステークホルダーの購買プロセスへの影響(%) 79

表30 主要3つの要素別、主要な購買基準 79

表31 シートベルト用新素材 82

表32 メーカー別シートベルト材料のイノベーション 83

表33 主要なカンファレンスとイベント、2025–2026 86

表34 資金調達データ、2021年2月–2025年2月 88

表 35 アメリカ:2024 年の総輸入額および調整後の相互関税 89

表 36 アメリカ:2024 年の自動車輸入額および調整後の相互関税 89

表 37 2022 年~2024 年の中国のアメリカおよびメキシコ向け輸出 91

表 38 2024 年のシートベルト部品サプライヤー分析 93

表 39 シートベルト材料市場(ICE)、車種別、2021 年~2024 年(キロトン) 98

表 40 シートベルト材料市場(ICE)、車種別、2025 年~2032 年 (キロトン) 99

表41 乗用車:シートベルト材料市場(ICE)、

地域別、2021年~2024年(キロトン) 100

表42 乗用車:シートベルト材料市場(ICE)、

地域別、2025年~2032年(キロトン) 100

表43 乗用車:シートベルト市場(ICE)、材料別、2021年~2024年(キロトン) 100

表44 乗用車:シートベルト市場(ICE)、素材別、2025年~2032年(キロトン) 100

表45 軽商用車:シートベルト材料市場(ICE)、

地域別、2021年~2024年(キロトン) 101

表46 小型商用車:シートベルト材料市場(ICE)、

地域別、2025年~2032年(キロトン) 101

表 47 小型商用車:シートベルト市場(ICE)、

素材別、2021 年~2024 年(キロトン) 102

表 48 小型商用車:シートベルト市場(ICE)、

素材別、2025 年~2032 年(キロトン) 102

表49 大型商用車:シートベルト材料市場(ICE)、

地域別、2021年~2024年(キロトン) 103

表 50 大型商用車:シートベルト材料市場(ICE)、

地域別、2025 年~2032 年(キロトン) 103

表 51 大型商用車:シートベルト市場(ICE)、

素材別、2021年~2024年(キロトン) 103

表52 大型商用車:シートベルト市場(ICE)、

素材別、2025年~2032年 (キロトン) 103

表53 シートベルト材料市場(ICE)、部品別、2021年~2024年(キロトン) 106

表54 シートベルト材料市場(ICE)、部品別、2025年~2032年(キロトン) 107

表55 リトラクター:シートベルト材料市場(ICE)、地域別、2021年~2024年 (キロトン) 108

表56 リトラクター:シートベルト材料市場(ICE)、地域別、2025年~2032年(キロトン) 108

表57 リトラクター:シートベルト市場(ICE)、素材別、2021年~2024年(キロトン) 108

表58 リトラクター:シートベルト市場(ICE)、素材別、2025年~2032年(キロトン) 108

表 59 バックル:シートベルト材料市場(ICE)、地域別、2021年~2024年(キロトン) 109

表 60 バックル:シートベルト材料市場(ICE)、地域別、2025年~2032年(キロトン) 109

表 61 バックル:シートベルト市場(ICE)、材料別、2021年~2024年(キロトン) 109

表 62 バックル: シートベルト市場(ICE)、素材別、2025年~2032年(キロトン) 110

表63 アンカー:シートベルト素材市場(ICE)、地域別、2021年~2024年(キロトン) 110

表64 アンカー:シートベルト材料市場(ICE)、地域別、2025年~2032年(キロトン) 111

表65 アンカー:シートベルト市場(ICE)、素材別、2021年~2024年(キロトン) 111

表66 アンカー:シートベルト市場(ICE)、素材別、2025年~2032年(キロトン) 111

表67 その他:シートベルト材料市場(ICE)、地域別、2021年~2024年(キロトン) 112

表68 その他:シートベルト材料市場(ICE)、地域別、2025年~2032年(キロトン) 112

表69 その他:シートベルト市場(ICE)、素材別、2021年~2024年(キロトン) 112

表70 その他:シートベルト市場(ICE)、素材別、2025年~2032年(キロトン) 113

表71 シートベルトバックル市場(ICE)、素材別、2021年~2024年(キロトン) 115

表72 シートベルトバックル市場(ICE)、素材別、2025年~2032年(キロトン) 116

表73 鋼/アルミニウム:シートベルトバックル材料市場(ICE)、

地域別、2021年~2024年(キロトン) 116

表74 鋼/アルミニウム:シートベルトバックル材料市場(ICE)、

地域別、2025年~2032年(キロトン) 116

表75 ポリカーボネート:シートベルトバックル材料市場(ICE)、

地域別、2021年~2024年 (キロトン) 117

表76 ポリカーボネート:シートベルトバックル材料市場(ICE)、

地域別、2025年~2032年(キロトン) 117

表77 ナイロン:シートベルトバックル材料市場(ICE)、

地域別、2021年~2024年(キロトン) 118

表78 ナイロン:シートベルトバックル材料市場(ICE)、

地域別、2025年~2032年(キロトン) 118

表79 シートベルトリトラクター市場(ICE)、素材別、2021年~2024年(キロトン) 121

TABLE 80 シートベルトリトラクター市場(ICE)、素材別、2025年~2032年 (キロトン) 122

表81 鋼/アルミニウム:シートベルト材料市場(ICE)、

地域別、2021年~2024年(キロトン) 122

表82 鋼/アルミニウム:シートベルト材料市場(ICE)、

地域別、2025年~2032年(キロトン) 122

表83 ポリカーボネート:シートベルト材料市場(ICE)、

地域別、2021年~2024年(キロトン) 123

表84 ポリカーボネート:シートベルト材料市場(ICE)、

地域別、2025年~2032年 (キロトン) 123

表85 ナイロン:シートベルト材料市場(ICE)、地域別、2021年~2024年(キロトン) 124

表86 ナイロン:シートベルト材料市場(ICE)、地域別、2025年~2032年(キロトン) 124

表87 シートベルトアンカー市場(ICE)、素材別、2021年~2024年(キロトン) 126

表88 シートベルトアンカー市場(ICE)、素材別、2025年~2032年 (キロトン) 126

表89 鋼/アルミニウム:シートベルトアンカー材料市場(ICE)、

地域別、2021年~2024年(キロトン) 127

表90 鋼/アルミニウム:シートベルトアンカー材料市場(ICE)、

地域別、2025年~2032年(キロトン) 127

表91 ポリカーボネート:シートベルトアンカー材料市場(ICE)、

地域別、2021年~2024年 (キロトン) 128

表 92 ポリカーボネート:シートベルトアンカー材料市場(ICE)、

地域別、2025年~2032年 (キロトン) 128

表93 シートベルト材料市場(EV)、部品別、2021年~2024年(キロトン) 131

表94 シートベルト材料市場(EV)、部品別、2025年~2032年(キロトン) 131

表95 シートベルトリトラクター材料市場(EV)、地域別、2021年~2024年(キロトン) 132

表96 シートベルトリトラクター材料市場(EV)、地域別、2025年~2032年(キロトン) 132

表97 シートベルトリトラクター市場(EV)、材料別、2021年~2024年(キロトン) 132

表98 シートベルトリトラクター市場(EV)、素材別、2025年~2032年(キロトン) 132

表99 シートベルトバックル材料市場(EV)、地域別、2021年~2024年(キロトン) 133

表100 シートベルトバックル材料市場(EV)、地域別、2025年~2032年(キロトン) 133

表101 シートベルトバックル市場(EV)、材料別、2021年~2024年(キロトン) 133

表102 シートベルトバックル市場(EV)、素材別、2025年~2032年(キロトン) 134

表103 シートベルトアンカー素材市場(EV)、地域別、2021年~2024年(キロトン) 134

表104 シートベルトアンカー材料市場(EV)、地域別、2025年~2032年(キロトン) 135

表105 シートベルトアンカー市場(EV)、材料別、2021年~2024年(キロトン) 135

表 106 シートベルトアンカー市場(EV)、材料別、2025–2032 年(キロトン) 135

表 107 その他の部品:シートベルト材料市場(EV)、

地域別、2021–2024 年 (キロトン) 136

表 108 その他の部品:シートベルト材料市場(EV)、

地域別、2025–2032 (キロトン) 136

表 109 その他の部品:シートベルト市場(EV)、材料別、

2021–2024 (キロトン) 137

表110 その他の部品:シートベルト市場(EV)、素材別、

2025年~2032年(キロトン) 137

表111 シートベルトリトラクター市場(EV)、素材別、2021~2024年(キロトン) 139

表112 シートベルトリトラクター市場(EV)、素材別、2025~2032年(キロトン) 140

表 113 鋼/アルミニウム:シートベルト材料市場(EV)、地域別、

2021–2024(キロトン) 140

表 114 鋼/アルミニウム:シートベルト材料市場(EV)、地域別、

2025–2032(キロトン) 140

表 115 ポリカーボネート:シートベルト材料市場(EV)、地域別、

2021–2024(キロトン) 141

表 116 ポリカーボネート:シートベルト材料市場(EV)、地域別、

2025–2032(キロトン) 141

表117 ナイロン:シートベルト材料市場(EV)、地域別、2021年~2024年(キロトン) 142

表118 ナイロン:シートベルト材料市場(EV)、地域別、2025年~2032年(キロトン) 142

表119 シートベルトアンカー市場(EV)、素材別、2021年~2024年(キロトン) 144

表120 シートベルトバックル市場(EV)、素材別、2025年~2032年(キロトン) 144

表121 鋼/アルミニウム:シートベルトアンカー材料市場(EV)、

地域別、2021年~2024年(キロトン) 145

表122 鋼/アルミニウム:シートベルトアンカー材料市場(EV)、

地域別、2025年~2032年(キロトン) 145

表123 ポリカーボネート: シートベルトアンカー材料市場(EV)、

地域別、2021年~2024年(キロトン) 146

表124 ポリカーボネート:シートベルトアンカー材料市場(EV)、

地域別、2025年~2032年 (キロトン) 146

表 125 シートベルトバックル市場(EV)、材料別、2021年~2024年 (キロトン) 149

表 126 シートベルトバックル市場(EV)、材料別、2025年~2032年 (キロトン) 150

表 127 鋼/アルミニウム:シートベルトバックル材料市場(EV)、

地域別、2021年~2024年(キロトン) 150

表 128 鋼/アルミニウム:シートベルトバックル材料市場(EV)、

地域別、2025 年~2032 年(キロトン) 151

表 129 ポリカーボネート:シートベルトバックル材料市場(EV)、

地域別、2021年~2024年(キロトン) 151

表130 ポリカーボネート:シートベルトバックル材料市場(EV)、

地域別、2025年~2032年 (キロトン) 152

表131 ナイロン:シートベルトバックル材料市場(EV)、

地域別、2021年~2024年(キロトン) 152

表132 ナイロン:シートベルトバックル材料市場(EV)、

地域別、2025年~2032年(キロトン) 153

表133 シートベルト材料市場(ICE)、地域別、2021年~2024年 (キロトン) 156

表134 シートベルト材料市場(ICE)、地域別、2025年~2032年(キロトン) 156

表135 アジア太平洋地域:シートベルト材料市場(ICE)、

国別、2021年~2024年(キロトン) 161

表 136 アジア太平洋地域:シートベルト材料市場(ICE)、

国別、2025年~2032年(キロトン) 161

表 137 中国:シートベルト材料市場(ICE)、車種別、2021 年~2024 年(キロトン) 162

表 138 中国:シートベルト材料市場 (ICE)、車両種類別、2025年~2032年(キロトン) 162

表 139 日本:シートベルト素材市場(ICE)、車両種類別、2021年~2024年(キロトン) 163

表 140 日本: シートベルト材料市場(ICE)、車種別、2025年~2032年(キロトン) 163

表 141 インド:シートベルト材料市場(ICE)、車種別、2021年~2024年(キロトン) 164

表 142 インド:シートベルト素材市場(ICE)、車種別、2025 年~2032 年(キロトン) 164

表 143 韓国:シートベルト素材市場(ICE)、車種別、

2021 年~2024 年(キロトン 165

表 144 韓国:シートベルト素材市場(ICE)、車両種類別、

2025 年~2032 年(キロトン) 165

表 145 ヨーロッパ:シートベルト素材市場(ICE)、国別、2021 年~2024 年(キロトン) 166

表 146 ヨーロッパ:シートベルト素材市場(ICE)、国別、2025 年~2032 年(キロトン) 167

表 147 ドイツ:シートベルト材料市場(ICE)、車両種類別、

2021 年~2024 年(キロトン) 170

表 148 ドイツ:シートベルト材料市場(ICE)、車種別、

2025 年~2032 年(キロトン) 171

表 149 フランス:シートベルト素材市場(ICE)、車種別、

2021 年~2024 年(キロトン) 171

表 150 フランス:シートベルト素材市場(ICE)、車種別、

2025~2032年(キロトン) 172

表 151 英国:シートベルト素材市場(ICE)、車種別、2021~2024年(キロトン 172

表 152 英国:シートベルト材料市場(ICE)、車種別、2025 年~2032 年(キロトン) 173

表 153 スペイン:シートベルト材料市場(ICE)、車種別、2021 年~2024 年(キロトン) 174

表 154 スペイン:シートベルト材料市場(ICE)、車種別、2025 年~2032 年(キロトン) 174

表 155 イタリア:シートベルト材料市場(ICE)、車種別、2021 年~2024 年 (キロトン) 175

表 156 イタリア:シートベルト材料市場(ICE)、車種別、2025 年~2032 年(キロトン) 175

表 157 南米アメリカ:シートベルト素材市場(ICE)、国別、2021 年~2024 年(キロトン) 177

表 158 南米アメリカ:シートベルト材料市場(ICE)、国別、2025~2032年(キロトン) 177

表 159 アメリカ:シートベルト材料市場(ICE)、車種別、2021~2024年(キロトン) 181

表 160 アメリカ:シートベルト材料市場(ICE)、車種別、2025 年~2032 年(キロトン 181

表 161 カナダ:シートベルト材料市場(ICE)、車両種類別、

2021 年~2024 年(キロトン) 182

表 162 カナダ:シートベルト材料市場(ICE)、車両種類別、

2025 年~2032 年 (キロトン) 182

表 163 メキシコ:シートベルト素材市場(ICE)、車両種類別、

2021 年~2024 年(キロトン) 183

表 164 メキシコ: シートベルト素材市場(ICE)、車両種類別、

2025~2032年(キロトン) 183

表 165 ブラジル:シートベルト素材市場(ICE)、車両種類別、

2021~2024年(キロトン) 184

表 166 ブラジル:シートベルト素材市場(ICE)、車種別、

2025~2032年(キロトン) 184

表 167 アルゼンチン:シートベルト素材市場(ICE)、車種別、

2021 年~2024 年(キロトン) 185

表 168 アルゼンチン:シートベルト素材市場(ICE)、車種別、

2025–2032(キロトン) 185

表169 シートベルト材料市場における主要企業の戦略の概要

186

表170 競争の度合い、2024年 189

表 171 2024 年のヨーロッパのシートベルト材料市場における主要企業のランキング 191

表 172 2024 年の中国のシートベルト材料市場における主要企業のランキング 191

表173 2024年インドのシートベルト材料市場における主要企業のランキング 191

表174 シートベルト材料市場:地域別シェア、2024年 197

表 175 シートベルト材料市場:部品フットプリント、2024 年 198

表 176 シートベルト材料市場:車両の種類フットプリント、2024 年 199

表 177 シートベルト材料市場: 製品発売、2024年12月 200

表178 シートベルト材料市場:取引、2024年3月~2025年1月 200

表179 シートベルト材料市場:事業拡大、2024年7月 203

表 180 シートベルト材料市場:その他の動向、2023 年 5 月~2025 年 2 月 204

表 181 AUTOLIV:会社概要 205

表182 オートリブ:提供製品 206

表183 オートリブ:取引 207

表184 オートリブ:その他の動向 208

表185 ジョイソン・セーフティ・システムズ:会社概要 209

表186 ジョイソン・セーフティ・システムズ:提供製品 209

表187 ジョイソン・セーフティ・システムズ:取引 210

表188 ジョイソン・セーフティ・システムズ:その他の動向 210

表189 ZFフリードリヒスハーフェンAG:会社概要 212

表190 ZFフリードリヒスハーフェンAG:提供製品 213

表191 ZFフリードリヒスハーフェンAG:製品の新発売/アップグレード 214

表192 ZFフリードリヒスハーフェンAG:取引 215

表193 ZFフリードリヒスハーフェンAG:事業拡大 215

表194 ZF フリードリヒスハーフェンAG:その他の動向 215

表195 トカイリカ株式会社:会社概要 217

表196 トカイリカ株式会社:製品ラインナップ 218

表197 TOKAIRIKA, CO, LTD.:取引 219

表198 YANFENG:会社概要 221

表199 YANFENG:提供製品 221

表 200 YANFENG:取引 222

表 201 YANFENG:事業拡大 222

表 202 FAR EUROPE INC.:会社概要 224

表 203 FAR EUROPE INC.:提供製品 224

表 204 GWR セーフティシステムズ:会社概要 225

表 205 GWR セーフティシステムズ:提供製品 226

表 206 ホルムベルグス・セーフティシステム・ホールディング AB: 会社概要 227

表207 ホルムベルグ・セーフティ・システム・ホールディングAB:提供製品 228

表208 ホルムベルグ・セーフティ・システム・ホールディングAB:その他の開発 228

表209 株式会社アシミリア工業:会社概要 229

表 210 株式会社アシミリア工業:製品 230

表 211 株式会社アシミリア工業:取引 231

表 212 サムソン工業株式会社:会社概要 232

表 213 サムソン工業株式会社:製品 233

表 214 ITW オートモーティブ:会社概要 234

表215 ITWオートモーティブ:提供製品 235

表216 SSマニュファクチャリング・プライベート・リミテッド:会社概要 236

表217 北京石金自動車部品株式会社:会社概要 237

表 218 CHONGQING GUANGDA INDUSTRIAL CO., LTD.:会社概要 238

表 219 THAI SEATBELT:会社概要 239

表 220 GORADIA INDUSTRIES:会社概要 240

表221 シートベルトソリューションズLLC:会社概要 241

表222 浙江省松源自動車安全システム株式会社:会社概要 242

表223 キングフィッシャーオートモーティブ:会社概要 243

表224 APVセーフティプロダクツ:会社概要 244

表225 シュロートセーフティプロダクツ:会社概要 245

| ※参考情報 ICE&BEVシートベルト用素材は、自動車のシートベルトに用いられる重要な材料で、特に内燃機関(ICE)車両およびバッテリー電気自動車(BEV)の安全性を高めるために設計されています。シートベルトは、衝突時の乗員の安全を守るために非常に重要な役割を果たしており、その素材選びが安全性や快適性、耐久性に直結します。 このようなシートベルトの素材には、主にポリエステル、ナイロン、アラミド繊維などが使用されます。ポリエステルは、軽量でありながら強度が高く、耐候性にも優れています。ナイロンは、柔軟性があり、摩擦に強い特性があります。また、アラミド繊維は、非常に高い引張強度を持ち、耐熱性にも優れているため、高負荷の条件下でも安全性を確保することが可能です。 ICE車両では、内燃機関の特性に応じたエネルギー吸収性や耐久性が求められます。また、エンジン熱や排気ガスによる影響を受けにくい素材が選ばれる傾向があります。一方、BEV車両においては、電池の取り扱いや冷却システムに関連する特有の要求があるため、耐熱性や絶縁性が求められます。これにより、シートベルトの素材は異なる設計基準が設けられ、各車両に適したものが選定されます。 シートベルト用素材は、さらなる耐久性を求めるために補強材としての繊維複合材料も使われることがあります。これらは複数の異なる繊維を組み合わせることによって、強度や弾力性を向上させることができます。たとえば、カーボンファイバーなどの高強度繊維を使用することで、軽量かつ高強度のシートベルトを実現することが可能です。 また、最近では、安全性を向上させるために、疲労感を軽減するための工夫が施された素材も開発されています。例えば、シートベルトに適用されるクッション性のある素材や、体圧分散機能を持つ素材を組み合わせることで、長時間の運転でも快適に着用できるようにすることが進められています。これにより、ドライバーや乗客がよりリラックスでき、安全な運転が促進されます。 関連技術としては、シートベルトのロック機構やプリテンショナーなどが存在します。ロック機構は、衝突時にシートベルトが適切に引き締まることを保証しています。一方、プリテンショナーは、事故発生時に瞬時にベルトを引き締める装置で、乗員の体が前方に押し出されるのを防ぎます。これらの技術は、素材と組み合わせることでシートベルトの機能を向上させ、安全性を高めます。 さらに、環境への配慮からリサイクル可能な素材やバイオマス由来の素材を用いる研究も進められています。これにより、持続可能な自動車産業の実現が期待されています。これらの新たな素材は、環境負荷を低減しながらも、安全性と性能を満たすことが求められています。 総じて、ICE&BEVシートベルト用素材は、さまざまな要求に応じた多様な種類があり、自動車の安全性を直接的に影響する重要な要素です。今後も技術の進化に伴い、新しい素材や技術が登場し、より高い安全性と快適性を提供することが期待されています。シートベルトの素材選びは、乗員の安全を守るための重要なファクターであり、さまざまな研究や開発が進められる分野です。 |