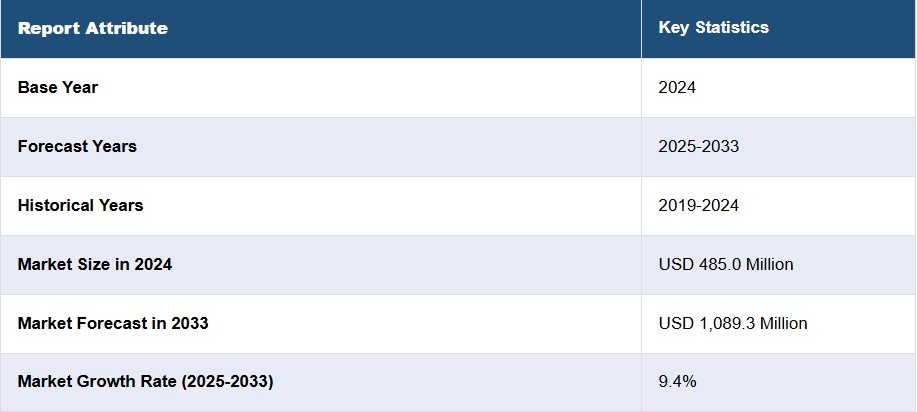

日本の調達ソフトウェア市場の動向:

日本の調達ソフトウェア市場は、いくつかの重要な要因により、力強い成長過程にあります。まず、コストの最適化と業務効率の向上が重視されるようになったことで、企業は高度な調達ソリューションの導入を推進しています。さらに、地域サプライチェーンの複雑化に伴い、調達プロセスを効率化するための高度なソフトウェアの導入が必要になっています。また、手作業によるミス削減や可視性の向上など、電子調達によるメリットに対する認識の高まりも、市場拡大のきっかけとなっています。さらに、リアルタイムのデータ分析およびレポート作成機能に対する需要の高まりも、調達ソフトウェアの導入を後押ししており、企業は情報に基づいた意思決定を行い、ダイナミックな市場状況に適応することが可能になっています。さらに、調達ソリューションに人工知能と機械学習が統合されたことも大きな推進要因となっており、企業は日常的な業務を自動化し、需要をより正確に予測し、コスト削減の機会を特定することが可能になっています。リモートワークへの移行や、共同調達プラットフォームのニーズの高まりも、企業が俊敏でアクセスしやすいソリューションを求める中、市場の勢いに貢献しています。最後に、基準の遵守とリスクの軽減を確保するために調達ソフトウェアの導入を推進する、さまざまな業界における規制順守要件が、今後数年間で日本の調達ソフトウェア市場を牽引すると予想されます。

日本の調達ソフトウェア市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主要な傾向の分析と、2025 年から 2033 年までの国別予測を提供しています。当社のレポートでは、ソフトウェアの種類、導入形態、組織規模、および業種に基づいて市場を分類しています。

ソフトウェアの種類に関する洞察:

- 支出分析

- Eソーシング

- Eプロキュアメント

- 契約管理

- サプライヤー管理

- その他

このレポートでは、ソフトウェアの種類に基づいて、市場の詳細な内訳と分析を提供しています。これには、支出分析、Eソーシング、Eプロキュアメント、契約管理、サプライヤー管理などが含まれます。

導入に関する洞察:

- クラウドベース

- オンプレミス

本レポートでは、導入状況に基づく市場の詳細な分析も提供しています。これには、クラウドベースおよびオンプレミスが含まれます。

組織規模に関する洞察:

- 中小企業

- 大企業

本レポートでは、組織規模に基づく市場の詳細な分析も提供しています。これには、中小企業および大企業が含まれます。

垂直市場に関する洞察:

- 小売

- 自動車

- 旅行および物流

- エレクトロニクス

- IT および通信

- その他

本レポートでは、垂直市場に基づく市場の詳細な分析も提供しています。これには、小売、自動車、旅行および物流、エレクトロニクス、IT および通信などが含まれます。

競争環境:

この市場調査レポートでは、競争環境の包括的な分析も提供しています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の調達ソフトウェア市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の調達ソフトウェア市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本の調達ソフトウェア市場 – ソフトウェアの種類別

6.1 支出分析

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 Eソーシング

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

6.3 E-調達

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024

6.3.3 市場予測(2025-2033)

6.4 契約管理

6.4.1 概要

6.4.2 過去の市場動向と現在の市場動向(2019-2024)

6.4.3 市場予測(2025-2033)

6.5 サプライヤー管理

6.5.1 概要

6.5.2 過去の市場動向と現在の市場動向(2019年~2024年

6.5.3 市場予測(2025年~2033年

6.6 その他

6.6.1 過去の市場動向と現在の市場動向(2019年~2024年

6.6.2 市場予測(2025年~2033年

7 日本の調達ソフトウェア市場 – 導入形態別

7.1 クラウドベース

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 オンプレミス

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024)

7.2.3 市場予測(2025-2033

8 日本の調達ソフトウェア市場 – 組織規模別内訳

8.1 中小企業

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 大企業

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

9 日本の調達ソフトウェア市場 – 業種別

9.1 小売

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019-2024

9.1.3 市場予測(2025-2033

9.2 自動車

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024

9.2.3 市場予測(2025-2033

9.3 旅行および物流

9.3.1 概要

9.3.2 過去および現在の市場動向(2019-2024

9.3.3 市場予測(2025-2033

9.4 エレクトロニクス

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 市場予測(2025-2033

9.5 ITおよび通信

9.5.1 概要

9.5.2 過去および現在の市場動向(2019-2024)

9.5.3 市場予測(2025-2033)

9.6 その他

9.6.1 過去および現在の市場動向(2019-2024)

9.6.2 市場予測(2025-2033)

10 日本の調達ソフトウェア市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019年~2024年

10.1.3 ソフトウェアの種類別市場内訳

10.1.4 導入形態別市場内訳

10.1.5 組織規模別市場内訳

10.1.6 市場を垂直市場別に見た内訳

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 ソフトウェアの種類別市場

10.2.4 導入別市場

10.2.5 組織規模別市場

10.2.6 垂直市場別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024)

10.3.3 ソフトウェアの種類別市場

10.3.4 導入別市場

10.3.5 組織規模別市場

10.3.6 垂直市場別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019-2024

10.4.3 ソフトウェアの種類別市場

10.4.4 導入別市場

10.4.5 組織規模別市場

10.4.6 垂直市場別市場

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024

10.5.3 ソフトウェアの種類別市場

10.5.4 導入別市場

10.5.5 組織規模別市場

10.5.6 垂直市場別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向(2019-2024

10.6.3 ソフトウェアの種類別市場

10.6.4 導入別市場

10.6.5 組織規模別市場

10.6.6 垂直市場別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024

10.7.3 ソフトウェアの種類別市場

10.7.4 導入別市場

10.7.5 組織規模別の市場分析

10.7.6 垂直市場別の市場分析

10.7.7 主要企業

10.7.8 市場予測(2025年~2033年

10.8 四国地域

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019年~2024年

10.8.3 ソフトウェアの種類別市場

10.8.4 導入別市場

10.8.5 組織規模別市場

10.8.6 垂直市場別市場

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の調達ソフトウェア市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 企業 A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 会社C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載していません。完全なリストは報告書に記載されています。

13 日本の調達ソフトウェア市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 5つの競争力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 調達ソフトウェアは、企業が商品やサービスを適時に効率よく調達するためのシステムやツールです。このソフトウェアは、調達プロセス全体を支援し、コスト削減や業務効率の向上を目指しています。具体的には、発注の管理、業者選定、契約の管理、在庫管理など、多岐にわたる機能を提供します。調達ソフトウェアは、企業の財務状況や業務戦略に対して重要な影響を与える要素であり、適切な調達が行われることで、全体的なビジネスのパフォーマンスを高めることができます。 調達ソフトウェアの種類には、主に以下のようなものがあります。一つ目は、基本的な発注管理システムです。これは、商品の注文を入力・追跡するためのシンプルなツールで、効率的な発注プロセスを実現します。二つ目は、サプライヤー管理システムです。サプライヤーとの関係を最適化し、パフォーマンスの評価や契約内容の管理を行うための機能を提供しています。三つ目は、eプロキュアメントシステムです。これは、オンラインでの調達を効率化するためのもので、ウェブベースのプラットフォームを通して発注、請求書処理、支払い管理を行うことができます。 四つ目は、戦略的調達ソフトウェアです。これは、データ分析や市場調査を通じて、より戦略的な購買意思決定を行うためのもので、長期的なコスト削減やサプライチェーンの最適化に寄与します。さらに、クラウドベースの調達ソフトウェアもあります。これにより、企業はインフラにかかる初期投資を抑えることができ、柔軟性やスケーラビリティを持ちながら、最新の機能やセキュリティを享受できます。 調達ソフトウェアの用途は多岐にわたります。主な用途には購買プロセスの効率化やコスト管理があります。調達業務をデジタル化することで、ペーパーレス化が進み、データの分析が容易になり、迅速な意思決定をサポートします。また、競争力のある価格で商品を調達するための市場分析を行うことも可能です。これにより、企業はより良い条件を引き出し、コストを削減することができます。 さらに、調達ソフトウェアはリスク管理にも寄与します。サプライヤーのパフォーマンスを評価し、問題が発生した際には早期に対応するための情報を提供します。これにより、サプライチェーンのリスクを軽減し、供給の安定性を確保することができます。また、法規制や企業のポリシーに沿った調達を実施するためのコンプライアンス管理機能もよく用いられています。 調達ソフトウェアに関連する技術としては、人工知能(AI)や機械学習(ML)、ブロックチェーンなどがあります。AIやMLは、データの解析やパターン認識に優れ、購買データからのインサイトを得ることを可能にします。これにより、需要予測やサプライチェーン最適化の精度が向上します。一方、ブロックチェーン技術は、取引の透明性や信頼性を高めるために活用されることが増えてきました。特にサプライチェーン管理において、各ステップの透明性を確保し、データの改ざんを防止します。 これらの技術を活用することで、調達ソフトウェアは従来の機能を超えて、企業にとっての戦略的な資産となります。調達の透明性や効率性が向上することで、企業は市場での競争力を維持し、社会的責任を果たすことが求められるこの時代において、重要な役割を果たすことができるのです。 総じて、調達ソフトウェアは企業の競争力を左右する重要な要素です。調達をデジタル化し、効率的かつ透明なプロセスを実現することで、企業は持続可能な成長を目指すことができます。今後も調達業務におけるテクノロジーの進化が期待され、その可能性はますます広がることでしょう。 |