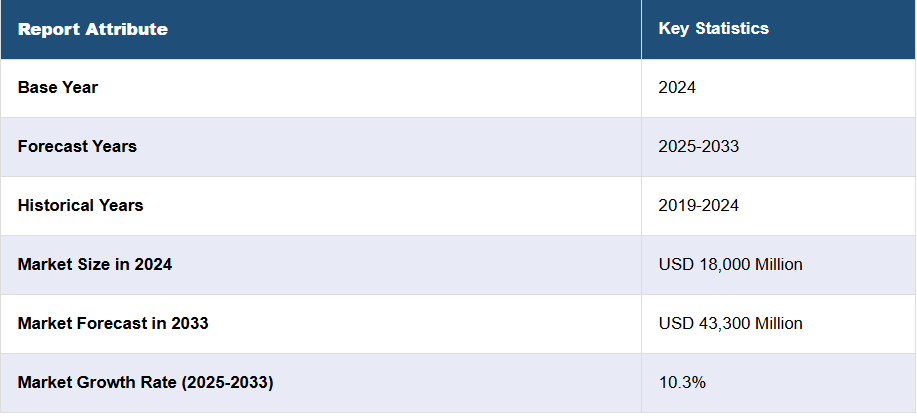

日本の産業用サイバーセキュリティ市場の動向:

日本の産業用サイバーセキュリティ市場は、主に重要なインフラを標的としたサイバー攻撃や脅威の頻発により、大きな成長過程にあります。さらに、業務効率の向上を目的とした産業用モノのインターネット(IIoT)の急速な拡大が、堅牢な産業用サイバーセキュリティソリューションの需要を後押ししています。これに加え、クラウドベースのソリューションの人気の高まりも市場を後押ししています。これらのクラウドソリューションは、スケーラビリティ、アクセス性、セキュリティ、自動更新、災害復旧機能、リアルタイムデータ処理などのいくつかの利点があり、その人気に貢献しています。さらに、サイバーセキュリティ対策に人工知能(AI)や機械学習(ML)技術が統合されることで、市場の成長が後押しされています。ブロックチェーン技術の採用も、市場の成長に影響を与えるもう一つのプラス要因です。この技術は、重要な取引、サプライチェーンの運用、データ共有のセキュリティを強化します。さらに、業界全体でのサイバーセキュリティソリューションの採用を促進し、国の経済に不可欠な重要インフラのセキュリティを強化する厳格な政府規制も、市場をさらに後押ししています。さらに、急速なデジタル化の推進、高度なサイバーセキュリティソリューションへの投資の増加、サイバー脅威の有害な影響に対する意識の高まりなどの要因も、予測期間において日本の産業用サイバーセキュリティ市場の拡大を牽引し続けると予想されます。

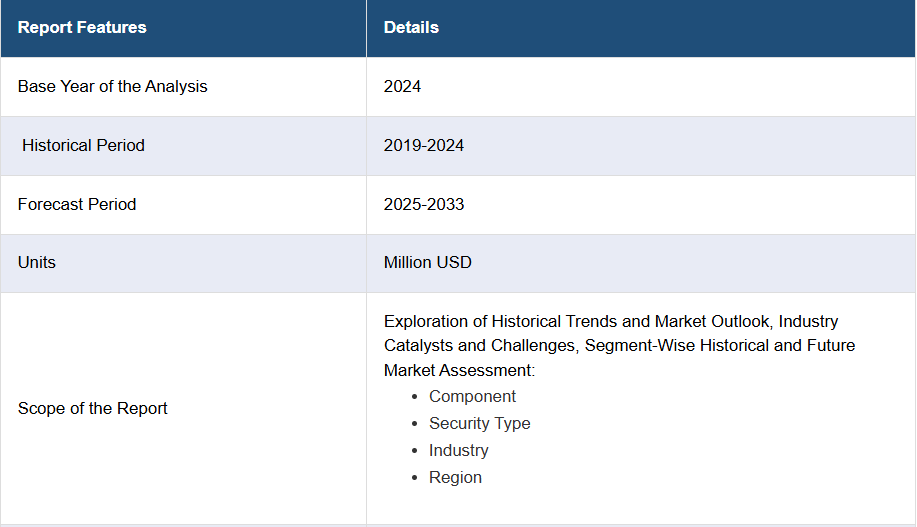

日本の産業用サイバーセキュリティ市場のセグメント:

IMARC Group は、各市場セグメントの主な傾向を分析するとともに、2025 年から 2033 年までの各国別の予測も提供しています。当社のレポートでは、市場をコンポーネント、セキュリティの種類、業界ごとに分類しています。

コンポーネントの洞察:

- 製品

- ソリューションおよびサービス

このレポートでは、コンポーネントに基づいて市場の詳細な内訳と分析を提供しています。これには、製品、ソリューション、およびサービスが含まれます。

セキュリティタイプの洞察:

- ネットワークセキュリティ

- クラウドアプリケーションセキュリティ

- エンドポイントセキュリティ

- インターネットセキュリティ

- その他

セキュリティタイプに基づく市場の詳細な内訳と分析も、このレポートに掲載されています。これには、ネットワークセキュリティ、クラウドアプリケーションセキュリティ、エンドポイントセキュリティ、インターネットセキュリティなどが含まれます。

業界の洞察:

- プロセス

- 石油・ガス

- 化学

- 食品・飲料

- エネルギー・電力

- その他

- ディスクリート

- 自動車

-

- エレクトロニクス

- 重工業

- 包装

- その他

このレポートでは、業界に基づいて市場の詳細な分析と分類を行っています。これには、プロセス(石油・ガス、化学、食品・飲料、エネルギー・電力など)およびディスクリート(自動車、エレクトロニクス、重工業、包装など)が含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の産業用サイバーセキュリティ市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の産業用サイバーセキュリティ市場の展望

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本の産業用サイバーセキュリティ市場 – 構成要素別

6.1 製品

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 ソリューションおよびサービス

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033

7 日本の産業用サイバーセキュリティ市場 – セキュリティの種類別内訳

7.1 ネットワークセキュリティ

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 クラウドアプリケーションセキュリティ

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 エンドポイントセキュリティ

7.3.1 概要

7.3.2 過去および現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

7.4 インターネットセキュリティ

7.4.1 概要

7.4.2 過去および現在の市場動向(2019-2024)

7.4.3 市場予測(2025-2033)

7.5 その他

7.5.1 過去および現在の市場動向(2019-2024)

7.5.2 市場予測(2025-2033)

8 日本の産業用サイバーセキュリティ市場 – 業界別内訳

8.1 プロセス

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場区分

8.1.3.1 石油・ガス

8.1.3.2 化学

8.1.3.3 食品・飲料

8.1.3.4 エネルギーおよび電力

8.1.3.5 その他

8.1.4 市場予測(2025-2033

8.2 ディスクリート

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019-2024

8.2.3 市場セグメント

8.2.3.1 自動車

8.2.3.2 エレクトロニクス

8.2.3.3 重工業

8.2.3.4 包装

8.2.3.5 その他

8.2.4 市場予測(2025-2033

9 日本の産業用サイバーセキュリティ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 構成要素別市場

9.1.4 セキュリティタイプ別市場

9.1.5 業界別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 市場の内訳(構成要素別

9.2.4 市場の内訳(セキュリティタイプ別

9.2.5 市場の内訳(業界別

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年

9.3.3 市場の内訳(構成要素別

9.3.4 市場の内訳(セキュリティタイプ別

9.3.5 市場の内訳(業界別

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 市場の内訳(構成部品別

9.4.4 市場の内訳(セキュリティタイプ別

9.4.5 市場の内訳(業界別

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 市場の内訳(構成部品別

9.5.4 市場の内訳(セキュリティタイプ別

9.5.5 業界別市場分析

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019-2024

9.6.3 市場の内訳(コンポーネント別

9.6.4 市場の内訳(セキュリティタイプ別

9.6.5 市場の内訳(業界別

9.6.6 主要企業

9.6.7 市場予測(2025-2033

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 市場の内訳(構成要素別

9.7.4 市場の内訳(セキュリティタイプ別

9.7.5 市場の内訳(業界別

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019-2024

9.8.3 市場の内訳(構成要素別

9.8.4 市場の内訳(セキュリティタイプ別

9.8.5 市場の内訳(業界別

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本の産業用サイバーセキュリティ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 当社C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 当社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 ビジネス戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 ビジネス概要

11.5.2 製品ポートフォリオ

11.5.3 ビジネス戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載していません。完全なリストはレポートに記載されています。

12 日本の産業用サイバーセキュリティ市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 5つの競争要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 産業用サイバーセキュリティは、製造業やエネルギー供給、輸送、物流などの産業分野で使用される情報システムやネットワークを保護するための技術および手法のことを指します。この分野は、工場の自動化システムや産業用制御システム(ICS)を含むさまざまなインフラを保護することを目的としており、サイバー攻撃による経済的損失や生産停止、さらには安全性に影響を及ぼすリスクを軽減するための重要な役割を担っています。 産業用サイバーセキュリティには、いくつかの種類があります。まず、ネットワークセキュリティがあります。これは、産業ネットワークを外部からの攻撃や内部の脅威から守ることに焦点を当てています。変化するサイバー脅威に対応するために、ファイアウォールや侵入検知システム(IDS)を活用し、攻撃を事前に検知し阻止する技術が使用されます。 次に、制御システムセキュリティがあります。ここでは、PLC(プログラマブルロジックコントローラー)やSCADA(監視制御およびデータ取得)システムなどのソフトウェアやハードウェアを保護することが重要です。特にこれらは物理的なプロセスを直接制御するため、セキュリティホールが悪用されることで、実際の機械や設備に大きな影響を及ぼす可能性があります。 また、エンドポイントセキュリティも重要です。産業用デバイスやセンサー、IoT機器が増加する中で、それらが攻撃にさらされるリスクも高まっています。エンドポイントセキュリティは、各端末が最新のセキュリティパッチを適用し、マルウェアやウイルスから保護されていることを保証するためのソリューションです。 産業用サイバーセキュリティの用途は多岐にわたります。製造業では、生産ラインの可用性を確保するために、サイバー脅威に対抗するシステムが必要です。エネルギー供給業界では、発電所や送電網に対する攻撃が大きなリスクとなるため、十分なセキュリティ対策が求められます。輸送や物流の分野では、サプライチェーン全体の安全性が脅かされることがあるため、情報の保護が重要です。 さらに、これらのセキュリティ対策は、厳格なコンプライアンス要件や産業基準にも従って設計される必要があります。例としては、ISO/IEC 27001やNISTサイバーセキュリティフレームワーク、IEC 62443などがあり、これらの基準は組織が適正な管理体制を整え、リスクを識別し、脅威に対して適切に対処する手助けをします。 関連技術としては、暗号化技術や認証システム、脅威インテリジェンス、セキュリティ情報およびイベント管理(SIEM)などが挙げられます。暗号化技術は、機密性の高いデータを安全に送受信するために使用され、認証システムは正当なユーザーのみがシステムにアクセスできるようにします。脅威インテリジェンスは、最新の脅威情報を収集し、リアルタイムで分析する手法を提供し、SIEMはログを統合・分析して異常を検知するためのツールです。 課題として、産業用システムはしばしば古い技術を用いているため、最新のセキュリティ対策が適用できないことがあります。また、これらのシステムは長期間運用されることが多く、アップグレードやパッチ適用が困難な場合があります。このため、物理的なセキュリティ対策やアクセス制御も重要となります。 結論として、産業用サイバーセキュリティは、多岐にわたる技術と手法を駆使して、産業インフラの安全を守るための重要な取り組みです。今後も技術の進展や新たなサイバー脅威に伴って、より高度なセキュリティ対策が求められることでしょう。各企業は、リスクを評価し、適切なセキュリティ措置を講じることで、持続可能な運営を維持する必要があります。 |