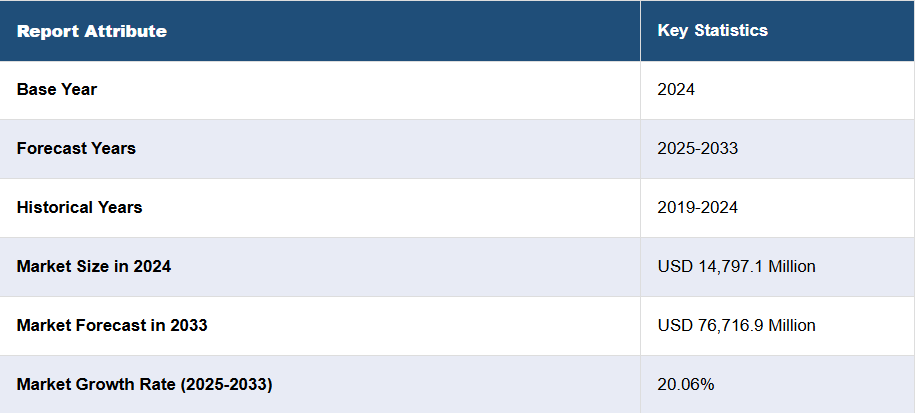

日本の教育テクノロジー市場分析:

- 主な市場要因:主要業界企業が、従来の教育モデルの変革に注力し、学習の効率化、包括性、個別ニーズへの対応を推進していることが、市場を牽引しています。これに加え、企業部門の拡大も、もう一つの重要な成長要因となっています。

- 主な市場動向:AI ベースの学習プラットフォームの人気の高まりにより、バーチャル教室の数が増加していることが、市場を刺激する新たなトレンドのひとつとなっています。さらに、柔軟性を備えたオンライン研修プログラムに対する需要の高まりも、市場をさらに刺激しています。

- 課題と機会:市場を阻害する主な課題の一つは、従来の教育方法からの変化に対する抵抗です。しかし、政府の取り組み、教師の研修プログラム、および先進技術の国家カリキュラムへの統合により、今後数年間は市場が引き続き活況を呈するでしょう。

日本の教育テクノロジー市場の動向:

英語力の必要性

2023年12月にスイスの国際教育企業EF Education Firstが、英語圏以外の113の国と地域における個人の英語力を測定した調査によると、日本は総合87位、アジア23カ国・地域中15位と、英語力が低いと評価されました。さらに、2023年8月にニッケイ・アジアが発表した記事でも、日本の学生が英語で自己表現に苦労していることが指摘されています。全国学力テストは、日本の 28,000 の私立および公立学校、約 190 万人の生徒を対象に実施され、そのうち英語のセクションで正解したのは約 12.4% でした。その結果、英語学習を提供するオンラインプラットフォームやアプリケーションの需要が高まっており、これは日本の教育テクノロジー市場における最近のビジネスチャンスのひとつとなっています。例えば、2023年9月、機械学習と音声認識技術を活用した英語教育の大手企業であるELSAは、UniPresidentおよび青空銀行と日本政策投資銀行(DBJ)の合弁事業であるAsia Growth Investment Fundから2,300万ドルのシリーズC資金調達を行い、全国の人々が英語の正確さと流暢さをより身近に感じることができる「ELSA AI Tutor」のサービスを開始しました。

Eラーニングの需要

学生が利用できるバーチャル教室、オンラインコース、eラーニングリソースの増加が、この市場を後押ししています。例えば、2022年11月、コニカミノルタ株式会社は、中学生の英語会話スキルを評価する目的を含む複数の用途に対応した学習用eポータルサービスを開始しました。さらに、2023年5月、コニカミノルタ株式会社(コニカミノルタ)とコニカミノルタジャパン株式会社は、日本全国の教育機関と企業向けにオンラインソリューション「tomoLinks」を導入したと発表しました。さらに、2023年10月に毎日新聞が発表した報告書によると、日本の南西部にある都市の小学校と中学校の約2,760人の生徒が2022年度の授業に出席していませんでした。このため、日本の学校は自宅に留まりたい生徒向けにテレプレゼンスロボットを導入しました。さらに、バーチャルリアリティ(VR)、AI、拡張現実(AR)などの技術の進歩により、教育用テクノロジーのツールの機能が向上しており、日本の教育用テクノロジー市場の需要を後押ししています。例えば、2024年4月、OpenAI は東京にオフィスを開設し、日本語のテキストを処理するために最適化された GP-4 のバージョンをリリースする計画を発表しました。これに伴い、これらのテクノロジーは学習体験をよりインタラクティブで没入感のあるものにし、全国の市場を活性化しています。例えば、2024年1月、日本のVRおよびメタバース開発企業の1つであるAOMINEXTは、日本初の完全バーチャル高校向けのメタバースシステムを構築する計画を発表しました。生徒は、カスタマイズした3Dアバターを利用して遠隔で学校に通い、通常の高校卒業資格を取得することができます。

さまざまな政府の取り組み

教育業界における先端技術の統合に対する規制当局の重視の高まりが、全国の市場を活況にしています。日本では、教育システムの管理に関する公的責任は、都道府県、中央政府、地方自治体に分かれています。文部科学省は、教育におけるデジタル技術の利用を促進・規制し、全国的な教育課程を設定し、地方自治体に資金を提供しています。これに加えて、拡大する国のデジタルインフラも、日本の教育テクノロジー市場の収益を押し上げています。2つの主要な国家イニシアチブが、教育システムのデジタル化にインセンティブを提供しています。Global and Innovation Gateway for All (GIGA) という学校向けデジタル学習プログラムでは、義務教育(小学校および中学校)の生徒全員に、タブレットやノートパソコンなどのデジタル機器を 5 年間のリースで提供しています。さらに、文部科学省のコンピュータベースの試験システム(MEXCBT)も、特定の相互運用性基準に準拠するすべての自治体にインセンティブを提供しています。これとは別に、政府機関も教育テクノロジーを導入しており、これも成長を促進する重要な要因となっています。例えば、2021年9月、日本政府は、オンラインによる公共サービスの提供を開発し、省庁間のITシステムを統合するためのデジタル庁を設立しました。さらに、2024年2月、日本の文部科学省は、優秀な外国人留学生の滞在を容易にするプログラムにメタバースを活用する計画を立てました。

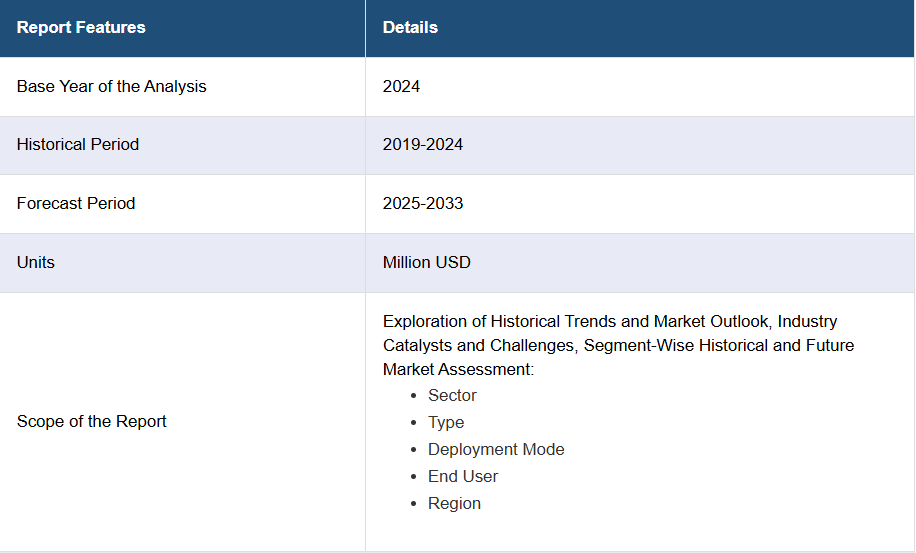

日本の教育テクノロジー市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの国別および地域別の予測を提供しています。当社のレポートでは、市場をセクター、種類、導入モード、エンドユーザーに基づいて分類しています。

セクター別内訳:

- 就学前

- K-12

- 高等教育

- その他

このレポートでは、セクター別の市場の詳細な内訳と分析を提供しています。これには、就学前、K-12、高等教育などが含まれます。

日本では、教育テクノロジー市場は、就学前教育から高等教育、そしてそれ以上のさまざまな教育段階に広がっています。就学前教育では、デジタルストーリーテリングや教育用アプリなどのツールを活用し、幼児向けのインタラクティブで魅力的な学習体験を生み出すためにテクノロジーが統合されています。K-12 セクターでは、従来の教室での授業を強化するために、オンラインリソース、デジタル教科書、e ラーニングプラットフォームの統合に重点が置かれています。さらに、学校では、生徒の将来に備えるため、コーディングや STEAM 教育の導入が進んでいます。高等教育機関では、柔軟な学習オプションを提供し、遠隔教育をサポートするために、オンラインコース、バーチャル教室、デジタルコラボレーションツールが採用されています。さらに、日本の教育テクノロジー市場の概要によると、専門能力の開発や生涯学習が注目されており、オンラインコースや研修プログラムを通じてスキルアップを目指す成人が増加しています。

種類別内訳:

- ハードウェア

- ソフトウェア

- コンテンツ

このレポートでは、種類別に市場の詳細な内訳と分析を提供しています。これにはハードウェア、ソフトウェア、コンテンツが含まれます。

Edtechハードウェアには、インタラクティブホワイトボード、タブレット、バーチャルリアリティ(VR)ヘッドセットなどが含まれます。例えば、2024年1月、日本のVRとメタバース開発企業であるAOMINEXTは、ユウシ国際高等学校との提携を発表し、完全バーチャル高校の開設を発表しました。この革新的な取り組みにより、生徒はVR機器と3Dアニメアバターを通じてリモートで授業に参加できます。ソフトウェアのイノベーションには、生徒と教師間のコミュニケーションやリソースの共有を促進するクラウドベースの学習管理システム「Classi」など、幅広い教育プラットフォームやアプリケーションが含まれます。コンテンツに関しては、Arcterus などの企業が、パーソナライズされた学習教材や適応型学習プラットフォームを開発しています。これらのテクノロジーが総合的に学習プロセスを強化し、日本の EdTech 市場シェアの拡大を後押ししています。

導入モード別の内訳:

- クラウドベース

- オンプレミス

このレポートでは、導入モードに基づいて市場の詳細な内訳と分析を提供しています。これには、クラウドベースとオンプレミスが含まれます。

StudySapuri などのクラウドベースの EdTech プラットフォームは、いつでもどこからでもアクセスできるオンラインコースやリソースを提供し、柔軟な学習環境と遠隔教育を実現しています。これらのプラットフォームは、多額のインフラ投資を必要とせずにスケーラブルなソリューションを提供できる点で特に有利です。例えば、2024年4月、オラクル株式会社は、国内におけるクラウドコンピューティングおよびAIインフラストラクチャのニーズの高まりに対応するため、80億米ドル以上を投資しました。オンプレミス型教育テクノロジーソリューションは、教育機関内に直接ハードウェアおよびソフトウェアをインストールするものであり、日本の教育テクノロジー市場の展望にプラスの影響を与えています。セキュリティと信頼性が強化されており、機密性の高い教育データを教育機関内で確実に管理できることから、多くの場合、このソリューションが好まれています。

エンドユーザー別内訳:

- 個人学習者

- 教育機関

- 企業

このレポートでは、エンドユーザーに基づいて市場の詳細な内訳と分析を提供しています。これには、個人学習者、教育機関、企業が含まれます。

個人学習者向け市場は、個人の成長や生涯学習に対応したオンラインコース、語学学習アプリ、Udemy や Duolingo などのスキル開発プラットフォームの採用が拡大していることが特徴です。これに加えて、学校や大学などの教育機関は、教育の提供と管理効率の向上のために、デジタル教室、対話型学習ツール、Moodle などの学習管理システム (LMS) などの高度な教育テクノロジーソリューションを統合しています。日本の教育テクノロジー市場統計によると、企業も企業研修や専門能力開発に教育テクノロジーを活用しており、Coursera for Business などのプラットフォームでは、従業員のスキルアップと組織の成長を促進するためのカスタマイズされたコースを提供しています。

競争環境

本レポートでは、市場の競争環境についても包括的な分析を行っています。市場構造、主要企業の市場シェア、企業の位置付け、最も成功している戦略、競争ダッシュボード、企業評価の四分位など、競争分析も網羅しています。また、日本の教育テクノロジー市場の主要企業の詳細なプロフィールも掲載しています。

日本の教育テクノロジー市場における最近の動向:

2024年5月:教育テクノロジー企業の1つであるNative Camp, Inc.は、日本語のレッスンを無制限で受講できる語学学習プラットフォームを開発しました。

2024年4月: OpenAIは、東京にオフィスを開設し、日本語テキストの処理に最適化されたGP-4のバージョンをリリースする計画を発表しました。

2024年1月: 日本のVRとメタバース開発企業であるAOMINEXTは、ユウシ国際高等学校と提携し、学生に没入型体験を提供する完全仮想高校を設立しました。

1 はじめに

2 調査の範囲と方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の教育テクノロジー市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の教育テクノロジー市場の状況

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本の教育テクノロジー市場 – セクター別内訳

6.1 就学前教育

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019 年~2024 年

6.1.3 市場予測(2025 年~2033 年

6.2 K-12

6.2.1 概要

6.2.2 過去および現在の市場動向(2019年~2024年

6.2.3 市場予測(2025年~2033年

6.3 高等教育

6.3.1 概要

6.3.2 過去および現在の市場動向(2019年~2024年

6.3.3 市場予測(2025年~2033年

6.4 その他

6.4.1 過去の市場動向と現在の市場動向(2019年~2024年

6.4.2 市場予測(2025年~2033年

7 日本の教育テクノロジー市場 – 種類別内訳

7.1 ハードウェア

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場予測(2025-2033

7.2 ソフトウェア

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 コンテンツ

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場予測(2025年~2033年

8 日本の教育テクノロジー市場 – 導入形態別

8.1 クラウドベース

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場予測(2025-2033

8.2 オンプレミス

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

9 日本の教育テクノロジー市場 – エンドユーザー別

9.1 個人学習者

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019-2024)

9.1.3 市場予測(2025-2033)

9.2 教育機関

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033

9.3 企業

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 市場予測(2025-2033

10 日本の教育テクノロジー市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019-2024

10.1.3 セクター別市場分析

10.1.4 種類別市場分析

10.1.5 導入形態別市場分析

10.1.6 エンドユーザー別市場分析

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西・近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 セクター別市場分析

10.2.4 種類別市場分析

10.2.5 導入モード別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 セクター別市場分析

10.3.4 種類別市場分析

10.3.5 導入形態別市場分析

10.3.6 エンドユーザー別市場分析

10.3.7 主要企業

10.3.8 市場予測(2025年~2033年

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019年~2024年

10.4.3 セクター別市場分析

10.4.4 種類別市場分析

10.4.5 導入形態別市場分析

10.4.6 エンドユーザー別市場分析

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024

10.5.3 セクター別市場分析

10.5.4 種類別市場分析

10.5.5 導入モード別市場

10.5.6 エンドユーザー別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024

10.6.3 セクター別市場分析

10.6.4 種類別市場分析

10.6.5 導入モード別市場分析

10.6.6 エンドユーザー別市場分析

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019年~2024年

10.7.3 セクター別市場分析

10.7.4 種類別市場分析

10.7.5 導入形態別市場分析

10.7.6 エンドユーザー別市場分析

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地方

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 セクター別市場分析

10.8.4 タイプ別市場分析

10.8.5 導入モード別市場内部分類

10.8.6 エンドユーザー別市場内部分類

10.8.7 主要企業

10.8.8 市場予測(2025年~2033年

11 日本の教育テクノロジー市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 企業 A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT 分析

12.1.5 主なニュースおよびイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT 分析

12.5.5 主要なニュースおよびイベント

これはサンプルの目次であるため、会社名は記載されていません。完全なリストは報告書に記載されています。

13 日本の教育テクノロジー市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 教育テクノロジー、通称Edtechは、教育の質や効率を向上させるためにテクノロジーを利用する分野を指します。特に近年は、情報通信技術の発展に伴い、教育現場におけるデジタルツールやオンラインプラットフォームの導入が進んでいます。Edtechの枠組みには、オンライン学習、教育用アプリ、学習管理システム、教育用ゲームなどが含まれます。 Edtechの主要な種類としては、まずオンライン学習プラットフォームがあります。これにより、学習者は自分のペースでさまざまなコースを受講することができます。著名なプラットフォームには、Coursera、Udacity、そして日本国内ではSchooやスタディサプリといったサービスがあります。これらのプラットフォームは、動画講義や教材を提供し、多様な分野の学習機会を広げています。 次に、学習管理システム(LMS)も重要なカテゴリーです。LMSは、教育機関や企業で使用されるツールで、学習資料のアップロード、進捗管理、評価機能などが統合されているため、教育の管理がスムーズに行えます。代表的なLMSには、Moodleや Blackboardがあり、教育機関がリモート学習やハイブリッド学習を実施する際に多く利用されています。 さらに、教育用アプリも多様化しています。特にスマートフォンが普及したことで、個別学習を支援するアプリが増えてきました。有名なものとしては、Duolingoがあります。このアプリは言語学習をゲーム感覚で行うことができ、多くのユーザーに親しまれています。また、近年ではARやVR技術を活用したアプリも登場しており、実際の体験に近い形で学習ができる環境も整いつつあります。 Edtechの用途は多岐にわたります。一般の学校教育だけでなく、企業の研修、語学学習、資格取得のための自己学習など、あらゆる場面で利用されています。また、特に新型コロナウイルスの影響で、対面授業が難しくなった際には、Edtechの重要性が一層高まりました。多くの教育機関が迅速にオンライン授業へ移行し、学習が途切れることを防ぐための取り組みが行われました。 Edtechには関連する多くの技術が存在します。例えば、人工知能(AI)は、学習者に対するパーソナライズされた学習体験を提供するために利用されています。AIを活用することで、データ分析に基づいた学習の進捗や理解度を把握し、個別の学習プランを提案することが可能になります。また、自然言語処理(NLP)を用いた学習アプリも増えており、ユーザーが書いたテキストのチェックやフィードバックを行うことができる仕組みが構築されています。 さらに、ブロックチェーン技術もEdtechに影響を及ぼしています。特に、資格証明や履修証明書の発行において、不正を防ぐ手段として注目されています。学習履歴がブロックチェーンに記録されることで、その信頼性が担保され、学習者が将来の就職や進学の際にアピールできる材料となるわけです。 このように、教育テクノロジーは教育の未来において非常に重要な役割を果たしています。今後もテクノロジーの進化に伴い、これまで以上に多様な学習スタイルや教材が提供されることでしょう。Edtechは教育の壁を越え、より多くの人々に学習の機会をもたらす可能性を秘めています。教育現場における彼らの役割はますます拡大し、多くの人々の学びを支援するインフラとして機能することが期待されています。 |