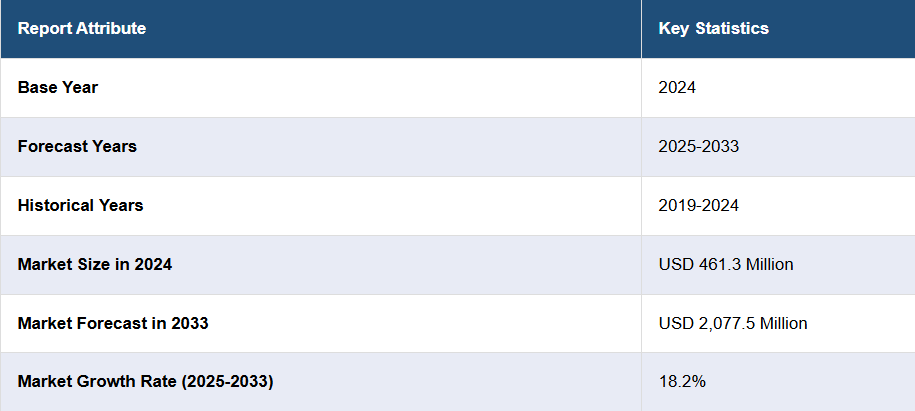

日本の医療分野における人工知能の市場動向:

日本の人工知能市場は、さまざまな分野で目覚ましい成長と革新を遂げています。技術進歩と堅実な研究開発を重視する日本は、AI 分野における主要プレーヤーとしての地位を確立しています。この市場は、医療、製造、金融、ロボット工学などの業界における人工知能の統合が進んでいることをはじめ、さまざまな要因によって牽引されています。日本の高齢化は、診断ツール、遠隔医療、高齢者介護支援システムなど、AI を活用した医療ソリューションへの投資を後押ししています。さらに、日本政府は、AI などの技術を活用して社会の発展を目指す「Society 5.0」構想などの取り組みを通じて、AI の導入を積極的に推進しています。災害対応や自動運転のための最先端の AI 技術の開発も、AI に対する日本の取り組みを裏付けるものです。このほか、日本は AI のイノベーションに焦点を当てたスタートアップのエコシステムも盛んです。多くのスタートアップ企業が、効率、生産性、顧客体験の向上を図るソリューションの導入に向けて、大手企業と提携しています。国内での成長に加え、日本は研究活動への参加も活発化しており、国際的な連携やパートナーシップも促進しています。AI の進化に伴い、予測期間中は地域市場も持続的な拡大が見込まれます。

日本の医療分野における人工知能市場セグメント:

IMARC Group は、2025 年から 2033 年までの各国レベルの予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、提供内容、技術、用途、エンドユーザーに基づいて市場を分類しています。

提供内容に関する洞察:

- ハードウェア

- ソフトウェア

- サービス

このレポートでは、提供内容に基づいて市場の詳細な内訳と分析を提供しています。これには、ハードウェア、ソフトウェア、およびサービスが含まれます。

テクノロジーに関する洞察:

- 機械学習

- コンテキスト認識コンピューティング

- 自然言語処理

- その他

本レポートでは、テクノロジーに基づく市場の詳細な分析も提供しています。これには、機械学習、コンテキスト認識コンピューティング、自然言語処理などが含まれます。

アプリケーションに関する洞察:

- ロボット支援手術

- バーチャル看護助手

- 事務ワークフロー支援

- 不正検出

- 投与ミス削減

- 臨床試験参加者識別

- 予備診断

- その他

本レポートでは、用途別に市場を詳細に分析しています。これには、ロボット支援手術、バーチャル看護助手、事務ワークフロー支援、不正検出、投与ミス削減、臨床試験参加者識別、予備診断などが含まれます。

エンドユーザーに関する洞察:

- 医療提供者

- 製薬およびバイオテクノロジー企業

- 患者

- その他

エンドユーザーに基づく市場の詳細な内訳と分析も、このレポートに記載されています。これには、医療提供者、製薬およびバイオテクノロジー企業、患者などが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の医療分野における人工知能市場 – はじめに

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の医療分野における人工知能市場の展望

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本の医療分野における人工知能市場 – 提供内容別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 ソフトウェア

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 サービス

6.3.1 概要

6.3.2 過去の市場動向と現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033

7 日本の医療市場における人工知能 – 技術別内訳

7.1 機械学習

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 コンテキスト認識コンピューティング

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024)

7.2.3 市場予測(2025-2033)

7.3 自然言語処理

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019-2024)

7.3.3 市場予測(2025-2033

7.4 その他

7.4.1 市場動向(2019-2024

7.4.2 市場予測(2025-2033

8 日本の医療分野における人工知能市場 – 用途別

8.1 ロボット支援手術

8.1.1 概要

8.1.2 市場動向(2019年~2024年)

8.1.3 市場予測(2025年~2033年

8.2 バーチャル看護助手

8.2.1 概要

8.2.2 市場動向(2019年~2024年

8.2.3 市場予測(2025-2033)

8.3 事務ワークフロー支援

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024)

8.3.3 市場予測(2025-2033)

8.4 不正検出

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019年~2024年

8.4.3 市場予測(2025年~2033年

8.5 投与ミス削減

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2019年~2024年

8.5.3 市場予測(2025-2033

8.6 臨床試験参加者識別子

8.6.1 概要

8.6.2 過去および現在の市場動向(2019-2024

8.6.3 市場予測(2025-2033

8.7 予備診断

8.7.1 概要

8.7.2 過去の市場動向と現在の市場動向(2019年~2024年

8.7.3 市場予測(2025年~2033年

8.8 その他

8.8.1 過去の市場動向と現在の市場動向(2019年~2024年

8.8.2 市場予測(2025-2033)

9 日本の医療分野における人工知能市場 – エンドユーザー別内訳

9.1 医療提供者

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019-2024)

9.1.3 市場予測(2025-2033)

9.2 製薬およびバイオテクノロジー企業

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033)

9.3 患者

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024)

9.3.3 市場予測(2025-2033

9.4 その他

9.4.1 過去の市場動向と現在の市場動向(2019-2024

9.4.2 市場予測(2025-2033

10 日本の医療分野における人工知能市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019-2024

10.1.3 提供別市場の内訳

10.1.4 技術別市場の内訳

10.1.5 用途別市場の内訳

10.1.6 エンドユーザー別市場の内訳

10.1.7 主要企業

10.1.10 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 提供別市場分析

10.2.4 技術別市場分析

10.2.5 用途別市場分析

10.2.6 エンドユーザー別市場分析

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 市場動向(2019年~2024年

10.3.3 製品別市場

10.3.4 技術別市場

10.3.5 用途別市場

10.3.6 エンドユーザー別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019-2024

10.4.3 提供別市場分析

10.4.4 技術別市場分析

10.4.5 用途別市場分析

10.4.6 エンドユーザー別市場分析

10.4.7 主要企業

10.4.8 市場予測(2025年~2033年

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019年~2024年

10.5.3 提供別市場

10.5.4 技術別市場

10.5.5 用途別市場

10.5.6 エンドユーザー別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024

10.6.3 提供別市場

10.6.4 技術別市場

10.6.5 用途別市場

10.6.6 エンドユーザー別市場

10.6.7 主要企業

10.6.8 市場予測(2025年~2033年

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019年~2024年

10.7.3 製品別市場

10.7.4 技術別市場

10.7.5 用途別市場

10.7.6 エンドユーザー別市場

10.7.7 主要企業

10.7.8 市場予測(2025年~2033年

10.8 四国地方

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019年~2024年

10.8.3 提供別市場分析

10.8.4 技術別市場分析

10.8.5 用途別市場分析

10.8.6 エンドユーザー別市場分析

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の医療市場における人工知能 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレイヤーのプロファイル

12.1 当社A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 当社B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 会社C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載しておりません。完全なリストは報告書に記載されています。

13 日本の医療市場における人工知能 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 ポートの 5 要因分析

13.2.1 概要

13.2.2 購入者の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 人工知能(AI)は、医療分野において革新的な技術として急速に普及しています。AIは、大量のデータを解析し、特定のタスクを自動化することで、診断、治療、管理のプロセスを改善します。そのため、医療従事者はより効率的に業務を行うことができ、患者に対して質の高いケアを提供できるようになります。 AIの定義は、一般的に「人間の知能を模倣し、学習や推論、自己修正などの能力を持つシステム」とされています。医療分野では、AIは特にデータ分析、パターン認識、予測モデルの構築などに利用されます。これにより、早期発見や早期治療を可能にし、患者の健康管理において新たな価値を提供します。 AIの種類には、主に機械学習、深層学習、自然言語処理、ロボティクスなどがあります。機械学習は、大量の医療データをもとにモデルを作成し、新しいデータに基づいて予測を行う手法です。深層学習は、機械学習の一種であり、多層のニューラルネットワークを用いて画像や音声の認識を行います。この技術は、特に医用画像診断において、病変の検出や診断精度の向上に役立っています。 自然言語処理は、医療文書や電子カルテのデータを解析し、情報を抽出したり、要約したりする技術です。医療従事者が膨大な情報を効率よく理解し、患者とのコミュニケーションを円滑にするサポートをします。ロボティクスにおいては、手術支援ロボットや自動運転の医療機器などが実用化され、精密な手術や患者の移動をサポートしています。 AIの用途は広範囲にわたりますが、特に注目されているのは診断支援、個別化医療、臨床試験の効率化、患者モニタリング、メディカルイメージングなどです。診断支援においては、AIが医療画像を解析し、正常と異常を区別する手助けをします。これにより、医師が見落としがちな微細な病変を検出することができ、より早期の診断が可能になります。 個別化医療では、患者の遺伝情報や環境要因に基づいて、最適な治療法を提案することができます。これにより、患者一人一人に適した治療を行うことができ、治療効果の向上が期待されています。臨床試験においては、AIが候補患者の選定や試験のデザインを支援することで、研究のスピードと効率を向上させます。 患者モニタリングに関しては、AIがウェアラブルデバイスやセンサーからのデータをリアルタイムで解析し、患者の健康状態の変化を検出する技術が進展しています。この情報をもとに、医療従事者が迅速に介入することが可能となり、急変や合併症のリスクを低減します。メディカルイメージングでは、AI技術がCTやMRIなどの画像解析を行い、異常の自動検出や診断の補助を行います。 AIの開発には、データサイエンス、ビッグデータ、ロボティクス、エンジニアリングなど、さまざまな関連技術が必要です。特にビッグデータは、患者の医療歴、治療結果、ライフスタイルなどの膨大な情報を蓄積し、AIが効果的に学習するための基盤を提供します。また、プライバシー保護の観点から、データの匿名化やセキュリティ対策も重要な課題です。 このように、AIは医療分野において多岐にわたる役割を果たしています。今後も技術が進化することで、より高度な診断や治療法が提供され、患者の安全と健康がより一層守られることが期待されています。しかし、AIの導入にあたっては、倫理的な問題や人間の判断とのバランスを取る必要があるため、慎重な議論と検討が求められるでしょう。 |