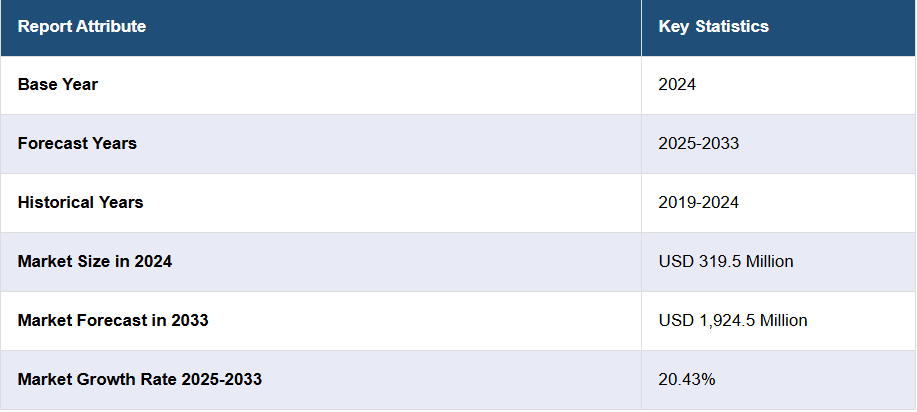

日本のデジタル治療薬市場の動向:

現在、患者の治療に患者自身を積極的に関与させ、継続的なモニタリングと個別化された介入を行うことにより、健康状態の改善に貢献するデジタル治療薬の需要が高まっていることが、日本の市場成長の重要な要因のひとつとなっています。これに加え、関節炎、心血管疾患、糖尿病、骨粗鬆症などのさまざまな慢性疾患の有病率の増加も、革新的で効果的な治療法の採用を後押ししています。デジタルセラピューティクスは、慢性疾患の負担軽減に効果的なパーソナライズドで遠隔医療可能な介入を提供できる点で、その価値が認識されています。さらに、人工知能(AI)や機械学習(ML)などの技術革新は、デジタル介入が大量のデータを分析し、治療計画をパーソナライズし、個々の患者ニーズに継続的に適応する能力を強化しています。ウェアラブルデバイス、センサー、その他の接続デバイスとの統合により、デジタル治療はリアルタイムの健康データを収集する機能がさらに強化され、臨床医は情報に基づいた意思決定を行うための貴重な洞察を得ることができます。これとは別に、価値に基づくケアモデルへの移行が進み、予防医療が重視されるようになったことで、国内では慢性疾患を管理するための費用対効果の高い戦略として、デジタル治療の導入が加速しています。規制機関、患者、医療従事者も、慢性疾患の治療だけでなく、その悪化を予防するデジタル介入への投資の経済的なメリットを認識しています。さらに、デジタル治療薬の承認と主流の医療への統合に関する明確なガイドラインや枠組みの確立が進んでいることも、同国の市場成長を支えています。

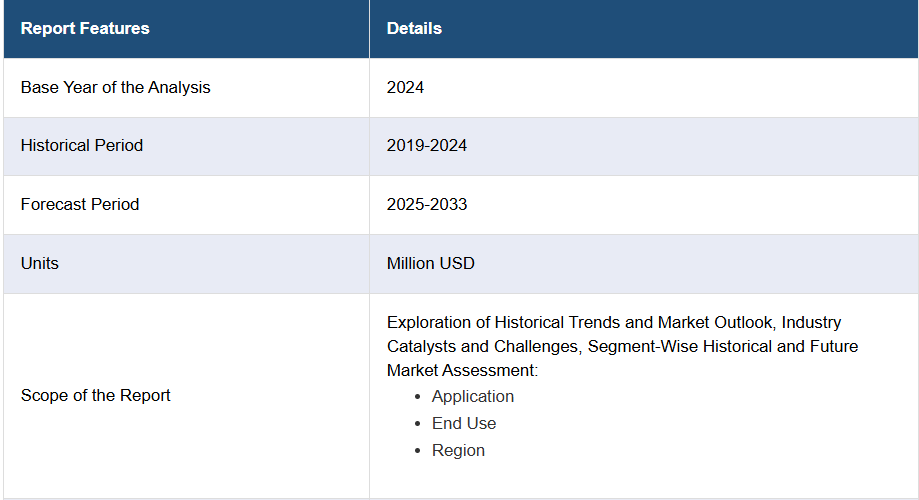

日本のデジタル治療薬市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別予測を提供しています。当社のレポートでは、用途および最終用途に基づいて市場を分類しています。

用途別洞察:

- 糖尿病

- 肥満

- CVD

- CNS 疾患

- 呼吸器疾患

- 禁煙

- その他

本レポートでは、用途別市場の詳細な内訳と分析を提供しています。これには、糖尿病、肥満、CVD、CNS 疾患、呼吸器疾患、禁煙などが含まれます。

最終用途に関する洞察:

- 患者

- プロバイダー

- 支払者

- 雇用者

- その他

最終用途に基づく市場の詳細な内訳と分析も、本レポートに記載されています。これには、患者、プロバイダー、支払者、雇用者などが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のデジタル治療薬市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のデジタル治療薬市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本のデジタル治療薬市場 – 用途別

6.1 糖尿病

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 肥満

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 CVD

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033

6.4 CNS 疾患

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024

6.4.3 市場予測(2025-2033

6.5 呼吸器疾患

6.5.1 概要

6.5.2 過去および現在の市場動向(2019年~2024年

6.5.3 市場予測(2025年~2033年

6.6 禁煙

6.6.1 概要

6.6.2 過去および現在の市場動向(2019年~2024年

6.6.3 市場予測(2025-2033

6.7 その他

6.7.1 過去および現在の市場動向(2019-2024

6.7.2 市場予測(2025-2033

7 日本のデジタル治療薬市場 – 最終用途別内訳

7.1 患者

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024)

7.1.3 市場予測(2025-2033)

7.2 プロバイダー

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024)

7.2.3 市場予測(2025-2033

7.3 支払者

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

7.4 雇用者

7.4.1 概要

7.4.2 過去および現在の市場動向(2019-2024)

7.4.3 市場予測(2025-2033)

7.5 その他

7.5.1 過去および現在の市場動向(2019-2024)

7.5.2 市場予測(2025-2033)

8 日本のデジタル治療薬市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 用途別市場内訳

8.1.4 最終用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測(2025-2033

8.2 関西/近畿地域

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024

8.2.3 用途別市場分析

8.2.4 最終用途別市場分析

8.2.5 主要企業

8.2.6 市場予測(2025-2033

8.3 中部・中部地方

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019-2024

8.3.3 用途別市場分析

8.3.4 最終用途別市場分析

8.3.5 主要企業

8.3.6 市場予測(2025-2033

8.4 九州・沖縄地域

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019-2024

8.4.3 用途別市場分析

8.4.4 最終用途別市場分析

8.4.5 主要企業

8.4.6 市場予測(2025-2033

8.5 東北地方

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2019-2024

8.5.3 用途別市場

8.5.4 最終用途別市場

8.5.5 主要企業

8.5.6 市場予測(2025-2033

8.6 中国地方

8.6.1 概要

8.6.2 過去の市場動向と現在の市場動向(2019-2024

8.6.3 用途別市場

8.6.4 最終用途別市場

8.6.5 主要企業

8.6.6 市場予測(2025-2033

8.7 北海道地域

8.7.1 概要

8.7.2 過去の市場動向と現在の市場動向(2019-2024

8.7.3 用途別市場分析

8.7.4 最終用途別市場分析

8.7.5 主要企業

8.7.6 市場予測(2025-2033

8.8 四国地域

8.8.1 概要

8.8.2 過去の市場動向と現在の市場動向(2019-2024

8.8.3 用途別市場分析

8.8.4 最終用途別市場分析

8.8.5 主要企業

8.8.6 市場予測(2025-2033

9 日本のデジタル治療市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 トップの勝利戦略

9.5 競争ダッシュボード

9.6 企業評価クアドラント

10 主要プレーヤーのプロフィール

10.1 企業A

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 会社C

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 会社D

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 会社E

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載していません。完全なリストは報告書に記載されています。

11 日本のデジタル治療市場 – 業界分析

11.1 推進要因、抑制要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 抑制要因

11.1.4 機会

11.2 5つの競争要因分析

11.2.1 概要

11.2.2 購入者の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

| ※参考情報 デジタル治療薬(Digital Therapeutics)は、患者の健康を改善することを目的とした、エビデンスに基づくソフトウェアやアプリケーションのことを指します。これらは医療行為の一環として、疾病や症状の予防、管理、治療に使用されます。デジタル治療薬は、医療機関や医師からの処方に基づいて利用され、特定の疾患や健康状態をターゲットにしたプログラムであることが特徴です。従来の薬物療法と同様に、これらの製品は科学的な研究に基づいて効果が検証されています。 デジタル治療薬の種類は多岐にわたり、精神的健康の改善、慢性疾患の管理、運動や食事の改善を目的とするものなどがあります。精神的健康に関連するデジタル治療薬は、うつ病や不安障害、ストレス管理を目的としたプログラムが多く、認知行動療法(CBT)を基にした内容が多く見られます。慢性疾患の管理に関しては、糖尿病や心血管疾患、喘息などの疾患に対する自己管理のサポートを提供するアプリが存在します。また、運動不足や肥満を解消するための健康促進アプリもデジタル治療薬に含まれます。 デジタル治療薬の用途は、医療機関での治療補助から、個人での自己管理支援まで広がっています。患者は自宅で簡単にアクセスできるため、利用の手軽さが大きな魅力です。また、治療の進捗をモニタリングできる機能や、医師との連携を支援する機能も備えており、患者の健康状態に対する客観的な評価を行うことが可能です。これにより、個々の患者に合わせた治療プランの提供が実現します。 デジタル治療薬を支える技術には、人工知能(AI)、機械学習、ビッグデータ分析などが含まれています。これらの技術により、患者の行動や健康状態をリアルタイムで分析し、個別化されたフィードバックや治療計画を提供できます。例えば、AIを用いたアルゴリズムは、患者の使用データを学習し、最適なアプローチを提案することが可能です。また、センサー技術やウェアラブルデバイスもデジタル治療薬の重要な要素であり、これらを活用して生理データをリアルタイムで収集することで、より効果的な治療が実現します。 デジタル治療薬は、伝統的な医療システムと統合されることで、その効果を最大化することが期待されます。医師や医療従事者との連携が必要不可欠であり、デジタル治療薬が病院やクリニックで実際に使われるためには、医療機関との協力が重要です。また、患者がデジタル治療薬を日常生活に取り入れることができるよう、教育やサポート体制を整えることも重要です。 さらに、デジタル治療薬に関する規制や認証も、発展する上で重要なポイントです。各国で医療機器としての認可や評価が行われ、効果が立証される必要があります。日本においても、厚生労働省がデジタル治療薬の取り扱いや承認についてのガイドラインを策定しており、適切な利用を促進するための枠組みが整えられています。このように、デジタル治療薬は医療界に新しい可能性をもたらすと同時に、多くの課題にも直面しています。 今後、ますます多様なデジタル治療薬が開発され、患者の健康管理に寄与することが期待されます。デジタル治療薬は、医療の未来において重要な役割を果たす存在となるでしょう。患者にとっても、手軽にアクセスできる治療手段が増えることで、より良い健康状態を維持することが可能になると考えられます。これにより、医療の効率化やコスト削減にも寄与することが見込まれています。デジタル治療薬の進展は、今後も注目される分野であり、その発展を支える技術や制度が着実に整備されていくことが求められます。 |