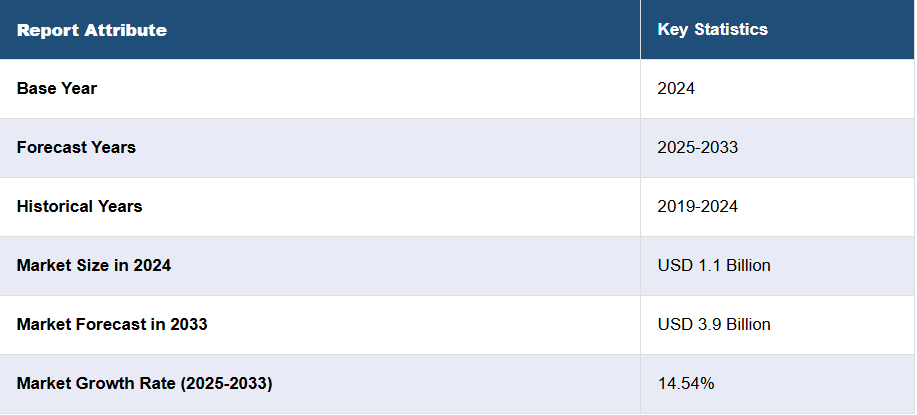

日本の自動車用ソフトウェア市場の動向:

日本の自動車用ソフトウェア市場は、さまざまな要因により大きな成長過程にあります。市場成長の主要な推進要因のひとつは、急速な技術革新です。技術力の高さで知られる日本は、先進的な自動車技術の開発において最先端を走っています。これとは別に、世界的な電気自動車(EV)や自動運転への動きが、EV のバッテリー管理システム用ソフトウェアや自動運転用アルゴリズムの需要の高まりにつながり、市場の成長をさらに後押ししています。さらに、自動車安全や排出ガスに関する日本政府の厳しい規制や政策により、自動車メーカーは高度なソフトウェアソリューションの統合を迫られています。これらの規制により、高度なエンジン管理システムや排出ガス制御ソフトウェアが必要となり、市場の成長が促進されています。さらに、日本の消費者は最新技術を搭載した車両を強く好む傾向にあり、これらが高度なインフォテインメントシステム、コネクティビティ機能、ドライバー支援技術への需要を後押ししています。これらの技術はすべてソフトウェアに大きく依存しています。また、トヨタやホンダといったグローバル企業を擁する日本の自動車産業は極めて競争が激化しています。この競争はイノベーションを促進し、最先端の自動車用ソフトウェアソリューションの開発につながっています。これに伴い、日本の自動車メーカーとテクノロジー企業間の連携が強化され、新しいソフトウェアソリューションや技術の開発が進み、市場の成長に貢献しています。さらに、高齢化に伴う安全および運転支援技術への関心の高まりにより、高度な安全機能を備え、車両の効率を向上させるソフトウェアソリューションの需要が拡大しています。これに伴い、世界的な自動車産業の主要国としての日本の役割が、国内における自動車用ソフトウェアの開発を後押しし、市場の成長を加速しています。

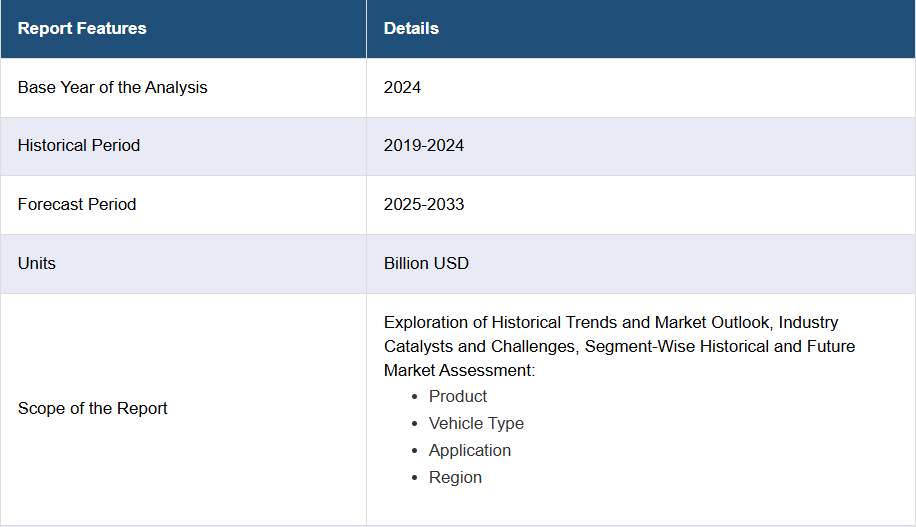

日本の自動車用ソフトウェア市場のセグメント化:

IMARC Group は、各市場セグメントの主な傾向を分析するとともに、2025 年から 2033 年までの各国別の予測も提供しています。当社のレポートでは、製品、車両タイプ、用途に基づいて市場を分類しています。

製品に関する洞察:

- アプリケーションソフトウェア

- ミドルウェア

- オペレーティングシステム

このレポートでは、製品に基づいて市場の詳細な内訳と分析を提供しています。これには、アプリケーションソフトウェア、ミドルウェア、オペレーティングシステムが含まれます。

車両タイプに関する洞察:

- ICE 乗用車

- ICE 軽商用車

- ICE 重商用車

- バッテリー式電気自動車

- ハイブリッド電気自動車

- プラグインハイブリッド電気自動車

- 自動運転車

また、このレポートでは、車両タイプ別の市場の詳細な内訳と分析も提供しています。これには、ICE 乗用車、ICE 軽商用車、ICE 重商用車、バッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、および自動運転車が含まれます。

用途別洞察:

- 安全およびセキュリティ

- インフォテインメントおよびインストルメントクラスター

- 車両コネクティビティ

- その他

本レポートでは、用途別の市場の詳細な分析も提供しています。これには、安全およびセキュリティ、インフォテインメントおよびインストルメントクラスター、車両コネクティビティなどが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 前書き

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の自動車用ソフトウェア市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の自動車用ソフトウェア市場の展望

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の自動車用ソフトウェア市場 – 製品別

6.1 アプリケーションソフトウェア

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 ミドルウェア

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 オペレーティングシステム

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033

7 日本の自動車用ソフトウェア市場 – 車両タイプ別内訳

7.1 ICE 乗用車

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 ICE 軽商用車

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024)

7.2.3 市場予測(2025-2033

7.3 ICE 重商用車

7.3.1 概要

7.3.2 過去および現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

7.4 バッテリー電気自動車

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2019-2024

7.4.3 市場予測(2025-2033

7.5 ハイブリッド電気自動車

7.5.1 概要

7.5.2 過去および現在の市場動向(2019-2024)

7.5.3 市場予測(2025-2033)

7.6 プラグインハイブリッド電気自動車

7.6.1 概要

7.6.2 過去および現在の市場動向(2019-2024)

7.6.3 市場予測(2025-2033

7.7 自動運転車

7.7.1 概要

7.7.2 過去の市場動向と現在の市場動向(2019-2024

7.7.3 市場予測(2025-2033

8 日本の自動車用ソフトウェア市場 – 用途別

8.1 安全およびセキュリティ

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 インフォテインメントおよびインストルメントクラスター

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

8.3 車両コネクティビティ

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

8.4 インフォテインメントおよびインストルメントクラスター

8.4.1 過去の市場動向と現在の市場動向(2019-2024

8.4.2 市場予測(2025-2033

9 日本の自動車用ソフトウェア市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019-2024

9.1.3 製品別市場

9.1.4 車両タイプ別市場

9.1.5 用途別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西・近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 製品別市場

9.2.4 車両タイプ別市場

9.2.5 用途別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 製品別市場

9.3.4 車両タイプ別市場

9.3.5 用途別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 製品別市場

9.4.4 車両タイプ別市場

9.4.5 用途別市場分析

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 製品別市場分析

9.5.4 市場の内訳(車両タイプ別

9.5.5 市場の内訳(用途別

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019-2024

9.6.3 製品別市場

9.6.4 車両タイプ別市場

9.6.5 用途別市場

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019-2024

9.7.3 製品別市場

9.7.4 車両タイプ別市場

9.7.5 用途別市場

9.7.6 主要企業

9.7.7 市場予測(2025-2033

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 製品別市場

9.8.4 車両タイプ別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本の自動車用ソフトウェア市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場における各社の位置付け

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

会社名はサンプル目次であるため、ここでは記載されていません。完全なリストは報告書に記載されています。

12 日本の自動車ソフトウェア市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 自動車用ソフトウェアとは、自動車に搭載される電子制御システムや情報システムを動作させるためのプログラムやデータのことを指します。これには、エンジン制御ユニット、トランスミッション、車両安定性制御システム、インフォテインメントシステム、運転支援システムなど、さまざまな機能を持つソフトウェアが含まれます。 自動車用ソフトウェアの種類は多岐にわたります。最も基本的なものとして、組み込みソフトウェアがあります。これは、車両の各種センサーやアクチュエーターを制御するために特化されたプログラムです。たとえば、エンジン制御ユニット(ECU)は、燃料噴射や点火時期を制御するためのソフトウェアを搭載しています。これにより、エンジンの効率や排出ガスが最適化されます。 また、自動運転技術や運転支援システムに関するソフトウェアも重要です。これらは、センサーからの情報をリアルタイムで処理し、車両の運行をサポートする役割を果たしています。例えば、自動駐車システムや衝突警報システムなどは、周囲の状況を把握し、運転手に警告を行ったり、自動的に操縦を行ったりします。 さらに、インフォテインメントシステムに関連するソフトウェアも増えてきています。ナビゲーション、音楽プレーヤー、スマートフォンとの連携機能などを持ち、ドライバーの快適性や利便性を向上させる役割を果たします。このようなソフトウェアは、ユーザーインターフェースやアプリケーションの連携も重要な要素となり、さまざまなデジタルサービスを提供しています。 自動車用ソフトウェアの用途は、運転の安全性や快適性を向上させることにとどまらず、燃費の向上や排出ガス削減にも寄与しています。また、近年の電動車両の普及に伴い、バッテリー管理や充電システムに関連するソフトウェアも重要になっています。 関連技術としては、通信技術が挙げられます。自動車間の通信(V2V)やインフラとの通信(V2I)を通じて、事故の回避や交通の円滑化を図る技術が進化しています。これにより、リアルタイムでの情報共有が可能になり、運転支援システムの精度も向上します。 また、クラウドコンピューティングの技術も、自動車用ソフトウェアにおいて重要な役割を果たしています。車両から送信されたデータをクラウドで処理し、解析結果をフィードバックすることで、ソフトウェアのアップデートや運転の最適化が実現します。これにより、車両の性能向上やトラブルシューティングが容易になるのです。 さらに、人工知能(AI)や機械学習(ML)の技術も、自動車用ソフトウェアの進化に寄与しています。これらの技術を活用することで、運転行動の分析や予測が可能となり、個々のドライバーに合わせた運転支援が実現します。また、故障の予測や自動メンテナンスの提案など、より高度なサービスの提供も見込まれています。 このように、自動車用ソフトウェアは自動車の性能や安全性の向上、快適性の追求に寄与する重要な要素です。今後も技術革新が進むことで、より高機能でスマートな車の実現が期待されます。自動車用ソフトウェアは、より多様な機能を持つようになり、車両の進化とともにますます重要性を増していくでしょう。そのため、これに関連する技術や業界の動向を追い続けることが重要です。自動車メーカーやソフトウェア開発企業のコラボレーションも不可欠であり、それによって未来の自動車がどのように進化していくのか注目が集まります。 |