産業用蒸発器市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、産業化の進展に起因しています。

食品・飲料産業における工業用エバポレータの需要増加が、世界市場の成長を牽引すると期待されています。

発展途上国における産業化の高まりは、市場参入者にとって有利な機会を生み出すと期待されています。

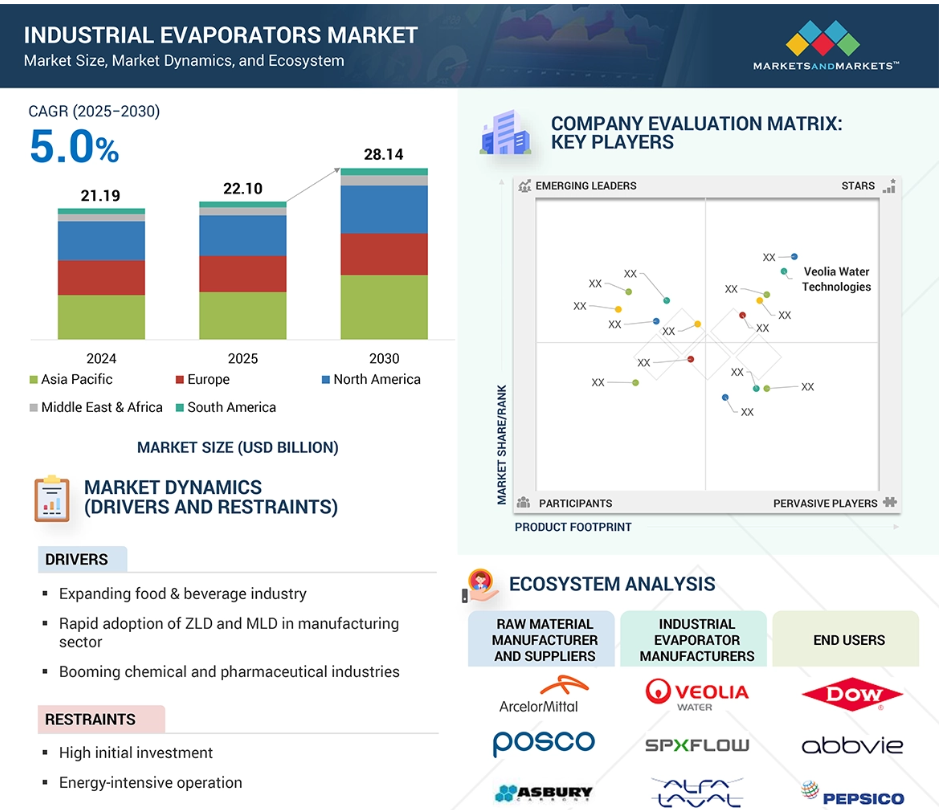

工業用エバポレーター市場は、2025年には221億米ドル規模になり、予測期間中のCAGRは5.0%で、2030年には281億4,000万米ドルに達すると予測されます。

熟練労働者の不足は、この市場の成長に課題をもたらすと予想されます。

産業用蒸発器の世界市場ダイナミクス

原動力:拡大する食品・飲料産業

産業用エバポレーターは、食品・飲料産業のグローバルなバリューチェーンに不可欠であり、生鮮品の効率的な濃縮と保存に重要な役割を果たしています。これらのシステムは、乳製品、ジュース、醸造、砂糖加工などの主要産業で広く導入されており、栄養の完全性や官能的な品質を損なうことなく製品から水分を除去することができます。市場拡大の主な要因は、加工食品や調理済み食品に対する世界的な需要の高まりです。産業用蒸発技術は、保存安定性の向上と保管量の削減を促進し、メーカーに物流と倉庫管理における大幅なコスト効率化をもたらします。例えば、濃縮シロップ、濃縮ジュース、濃縮ミルクは包装やスペースが少なくて済むため、輸送が容易になり、より広範な世界的流通が可能になります。

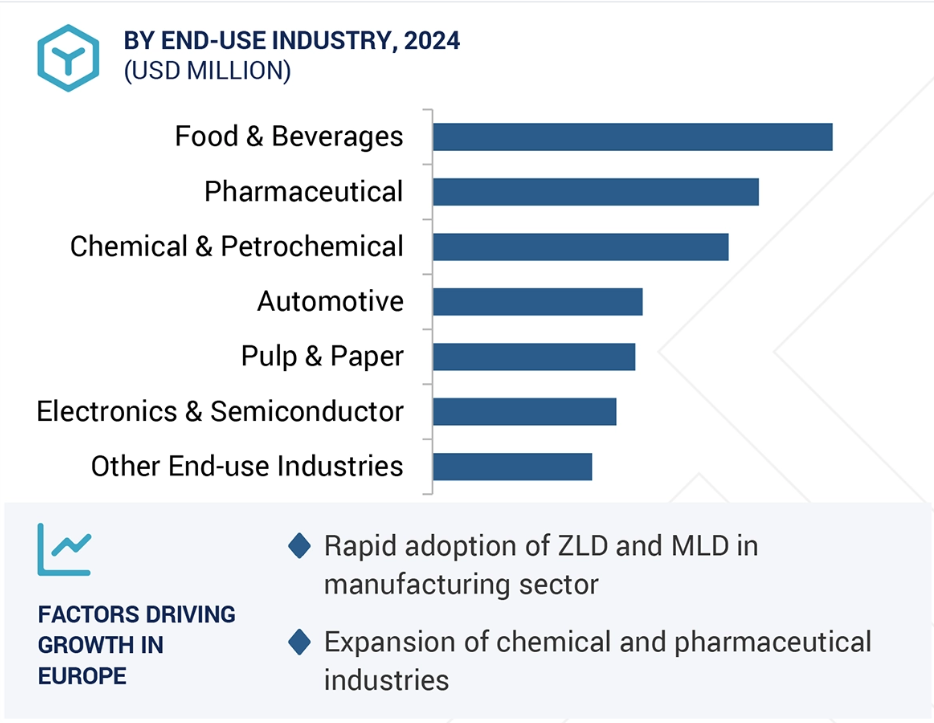

落下フィルム、強制循環、多重効用システムなどのエバポレーター技術の進歩は、エネルギー効率の向上、運転コストの削減、高い製品品質の維持に重点を置いてきました。こうした技術革新は、持続可能な生産方式に向けた産業全体の取り組みと一致し、環境に配慮した製造への幅広い移行に貢献しています。健康志向の高まりから防腐剤フリーの製品を好む消費者が増えており、非化学的な保存方法としてのエバポレーションの重要性がさらに浮き彫りになっています。同時に、特にアジア太平洋、中南米、アフリカの新興市場における急速な産業化と都市化が、加工食品と飲料の需要に拍車をかけており、これらの高成長地域における工業用エバポレーターの採用を後押ししています。

制約:高い初期投資

工業用エバポレーターは食品・飲料産業にとって業務上および製品品質上の大きな利点を提供するものの、その資本支出 の高さが、特に中小企業(SME)において市場普及の主な障壁となっている。初期取得費用だけでなく、これらのシステムは、設置、メンテナンス・インフラ、熟練労働者のトレーニングに多額の投資を必要とします。最新の蒸発器技術は複雑で高度なため、さらに出費がかさみます。マルチエフェクト・エバポレーターや機械式蒸気再圧縮ユニットなどの高度なシステムは、最適なエネルギー効率と優れた製品出力を目指して設計されているため、一般的に高価格帯となります。産業特有の処理ニーズを満たすためのカスタマイズ要件は、しばしばコストをさらに上昇させます。このような経済的負担は、発展途上地域や初期段階の新興企業にとって、高性能蒸発技術へのアクセスを大幅に制限する可能性があります。多くの場合、企業は従来の効率的でない処理方法に頼ることになり、製品の品質が損なわれ、運用コストが上昇し、グローバル市場での競争力が損なわれます。

さらに、産業用エバポレーターに関連する投資収益率(ROI)期間の長期化は、投資希望者の足かせになりかねません。低収益産業では、長い投資回収期間と技術の絶え間ない進化が、投資意欲を低下させ、必要なアップグレードを遅らせる可能性があります。産業用エバポレーターは、こうしたコスト関連の課題にもかかわらず、食品加工業務の近代化の基盤であり続ける。製品の賞味期限を延ばし、廃棄物を削減し、持続可能な生産をサポートするという産業エバポレーターの役割は、産業の成長とイノベーションにおける長期的資産としての戦略的金額別価値を強調するものである。

機会:発展途上国における産業化の進展。

発展途上国における工業化の進展は、食品・飲料産業における工業用エバポレーターの展開に大きな成長機会をもたらしています。この傾向に拍車をかけているのは、高度な食品加工技術に有利な環境を作り出しているマクロ経済的要因と人口統計学的要因の合流です。急速な都市化と可処分所得の増加により、包装・加工食品、特に品質に妥協することなく利便性を提供する食品への需要が加速しています。これに対応するため、新興市場の地元食品メーカーは生産能力の近代化を迫られており、製品の濃縮と保存のための工業用蒸発器などの技術 の採用が加速しています。政府主導の産業開発イニシアチブは、この勢いをさらに強めている。政策的枠組み、補助金、インフラ投資、例えばインドの「メイク・イン・インディア」プログラムやアフリカの様々な工業化戦略は、食品加工産業 に重点を置いた国内製造を積極的に奨励している。このため、高度なエバポレーター・システムをはじめとする高性能機器に対する旺盛な需要が生まれています。

さらに、コールドチェーンインフラの拡大と輸出志向のアグリビジネスの成長が、付加価値加工への投資を促進しています。産業用エバポレーターは、フルーツジュース、乳製品、ソースなどの腐敗しやすい商品の濃縮を可能にし、保存期間を長くして世界市場への輸出を可能にします。食品ロスの削減とエネルギー効率の改善に重点を置くことで、最新のエバポレーター技術への関心がさらに高まっています。これらのシステムは、持続可能な食品加工を支援し、環境責任と経済的回復力という広範な目標に沿うものです。

課題: 熟練労働力の不足

食品・飲料、製薬、化学、特に廃水処理など、主要な最終用途産業の急速な拡大が、工業用エバポレーター市場の堅調な需要を牽引しています。しかし、持続的な成長に対する最も大きな制約の1つは、有能な技術専門家の不足です。産業用蒸発装置には、専門的な設計、設置、運転、メンテナンスのノウハウが必要です。この技術格差の拡大は、最新の蒸発器システムの複雑化と技術の高度化に伴い、産業界が労働力の能力を合わせるのに苦労しているため、大きな課題となっています。この労働力不足が意味するものは大きい。第一に、製造・据付工程に支障をきたし、プロジェクトの遅延、コスト超過、運転の非効率につながります。第二に、メンテナンスとシステム操作の技術熟練度が不十分なため、性能低下、安全リスク、機器寿命の低下を招き、エンドユーザーが次世代エバポレーター技術を採用する意欲をなくす可能性があります。この不足は、エネルギー効率を高め、環境規制へのコンプライアンスを確保するために設計された先進システムの展開において特に深刻です。技術プロバイダーは、これらのソリューションの開発、カスタマイズ、実装をサポートする適切な訓練を受けたエンジニアや技術者の調達が困難であることを頻繁に報告しています。この制約は、産業が消費者の要求や規制基準の進化に迅速に対応する能力を制限しています。

この構造的課題に対処するためには、人材育成への的を絞った投資が不可欠です。必要な技術スキルを備えた人材パイプラインを構築するには、産業関係者、職業機関、政府機関の協力が不可欠です。スキルギャップを埋めるための協調的な取り組みがなければ、産業用エバポレーター市場の長期的な成長軌道が大きく損なわれる危険性があります。

世界の産業用蒸発器市場のエコシステム分析

産業用エバポレーターのエコシステムの特徴は、老舗で財務的に強固なメーカーの存在です。これらの企業は、包括的なグローバル販売・マーケティングネットワークによって補完された多様な製品ポートフォリオを提供し、産業で長寿を実証しています。この市場の主要企業には、ヴェオリア・ウォーター・テクノロジーズ(フランス)、住友重機械工業(日本)、SPX Flow Inc. (日本)、SPX Flow Inc.(アメリカ)、Alfa Laval(スウェーデン)、GEA Group AG(ドイツ)など。

構造タイプ別では、プレート式蒸発器セグメントが予測期間中に最速成長

様々な種類の蒸発器の中で、プレート式蒸発器が今後数年間で最も高い成長率を示すと予測されています。この急成長の主な要因は、食品・飲料加工、医薬品、HVACなどの産業において、コンパクトでエネルギー効率の高い熱交換システムへの需要が高まっていることです。産業界が省エネルギーと持続可能性への取り組みを強化する中、プレート式蒸発器はその優れた熱性能とスペース効率により、魅力的なソリューションを提供します。プレート式蒸発器は、設置面積に対して表面積が大きいため、エネルギー消費を大幅に削減しながら、より迅速で効率的な熱伝達が可能です。コンパクトな設計のため、スペースに制約のある環境でも設置が可能で、運用の柔軟性とコスト効率の高い統合を優先する施設に魅力的です。環境コンプライアンスと持続可能なオペレーションが重視されるようになり、シェル&チューブシステムなどの従来技術から、プレート式蒸発器のような先進的でエコフレンドリーな代替技術への移行が加速しています。これらのシステムは、環境に配慮した製造慣行や進化する規制要件に適合しています。

技術の進歩は、プレート式蒸発器の魅力をさらに高めています。最新の設計は、より耐腐食性に優れ、洗浄やメンテナンスが容易で、粘性や熱に敏感な材料を含むさまざまな液体製品を処理することができます。汎用性が高く、メンテナンスが容易なため、幅広い産業用途に適しています。産業界がコスト削減、エネルギー効率、環境への責任を優先し続ける中、プレート式蒸発器の採用は大幅に増加すると予想されます。持続可能な処理の戦略的実現者としての役割により、プレート式蒸発器は産業用蒸発器市場の次の成長段階における重要なドライバーとなります。

機能別では、機械式蒸気再圧縮分野が予測期間中に最速成長

機械式蒸気再圧縮(MVR)セグメントは、そのエネルギー効率の高い性質と持続可能な産業プロセスに対する需要の増加により、産業用エバポレーター市場で最も速い成長を目撃すると予測されています。MVRプラントは蒸気を圧縮して再利用するため、従来型の熱システムよりも電力消費量が比較的少なくなります。食品加工、化学、医薬品、廃水処理などのエネルギー集約型産業では、効率性が決定的に重要であり、運用コストの削減が第一の焦点となります。温室効果ガスの排出や産業廃棄物管理に関する基準など、厳しい環境規制の実施がMVRシステムの採用を後押ししています。世界中の規制機関や政府は、よりクリーンでエネルギー効率の高い技術への移行を提唱しており、MVRシステムはカーボンフットプリントの削減により有利な選択肢と位置付けられています。さらに、循環経済の原則が重視されているため、熱リサイクルと節水のためのMVRの適用性が高まっています。

コンプレッサーの設計と自動化における最近の進歩により、MVRシステムの信頼性が強化され、拡張性が拡大したため、中小企業でも利用できるようになりました。規制が進化し、環境に準拠した実践が義務付けられる中、MVRシステムはこれらの要件を満たし、コスト削減の利点を提供します。産業界は、規制の要請、経済的インセンティブ、技術の進歩の整合性を活用し、持続可能なソリューションを統合することの金額別をますます認識するようになっています。

最終用途産業別では、食品・飲料分野が予測期間中に最速の成長率を記録

食品・飲料産業は、いくつかの重要な要因によって、他の産業に比べて加速度的に成長すると予測されています。新興国を中心とした急速な人口増加と都市化により、加工食品や包装食品の需要が増加。消費者はますます利便性を優先するようになり、出来合いのもの、調理済みのもの、持ち帰り可能なものへの需要が高まっています。このシフトはまた、食品の加工、包装、保存方法の改善に対する期待の高まりを生み出しています。市場はさらに、健康とウェルネスへの注目の高まりによって後押しされ、消費者は有機食品、クリーン・ラベル食品、機能性食品をますます求めるようになっている。その結果、企業は消費者の嗜好の進化を見越して新製品、原材料、技術を開発し、継続的な技術革新を余儀なくされています。さらに、電子商取引や食品宅配アプリケーションの影響力の高まりにより、安全で効率的なだけでなく持続可能な包装ソリューションに対する需要が高まっており、これが産業の成長に寄与しています。

さらに、食品の安全性と監視に関する厳しい規制が、生産工程に高度な品質管理システムと自動化技術を導入するよう企業を駆り立てています。IoTモニタリング技術、AI主導の分析、スマート包装ソリューションの統合は、賞味期限を延長し、サプライチェーンの透明性を向上させることで業務効率を高めています。食品・飲料産業は、消費者の期待の高まり、ライフスタイルの変化、デジタルツールの積極的な導入、法規制遵守の必要性などに後押しされ、相乗効果を経験しています。

アジア太平洋地域が予測期間中に最も高いCAGRを記録

アジア太平洋地域の産業用エバポレーター市場は、経済、産業、環境要因の影響を受け、予測期間中に急成長が見込まれています。中国、インド、日本などの主要国では、工業化と都市化が加速し、製造業が発展しているため、食品・飲料、医薬品、化学、電子など、さまざまな産業で工業用蒸発装置の需要が高まっています。特に、食品・飲料産業がこの成長を大きく促進しています。包装・加工食品に対する消費者の嗜好の高まりにより、効率的な乾燥・濃縮プロセスが必要とされ、一般的に工業用エバポレーターがこれを促進します。この傾向は、乳製品加工、ジュース濃縮、タンパク質製造における用途の増加によってさらに後押しされ、この地域におけるライフスタイルパターンの進化と可処分所得の増加に合致しています。

廃水処理とZLDイニシアチブに関する規制の厳格化により、産業は最新の蒸発器技術を採用せざるを得なくなるため、環境の持続可能性も極めて重要な考慮事項となっています。これらのシステムは、水の消費量を削減し環境への影響を最小限に抑えることで、コンプライアンスを確保し、業務効率を高めます。さらに、機械式蒸気再圧縮(MVR)や落下式フィルム蒸発器などの技術の進歩は、その高いエネルギー効率と熱に敏感な材料との互換性により人気を集めており、競争の激しい市場環境の中で有利な位置付けとなっています。

最高成長率市場(2024~2030年)

地域で最も急成長しているフランス市場

産業用蒸発器市場の最新動向

- 2025年4月、ヴェオリア・ウォーター・テクノロジーズとタンパベイ・ウォーター社との間で、ヴェオリアがフロリダ州ガルフコースト地域の顧客の飲料水容量を増やす拡張プロジェクトの設計、建設、運営を主導することで合意。このプロジェクトにより、ヴェオリアはアメリカの自治体水道産業における活動を拡大し、同地域における大規模な水インフラに関する経験を提供するとともに、北米で完了したプロジェクトのリストに加わりました。

- 2025年1月、デ・ディートリッヒは、植物油精製用に特別に設計された最先端のショートパス蒸発システムを発表しました。この先進的なシステムは、スクアレン、ステロール、トコフェロール、オメガ3脂肪酸などの高価値化合物を抽出するために設計されており、産業界に効率的で持続可能な革新的ソリューションを提供する当社の献身を明確に示しています。

- 2025年1月、GEA Dairy Evaporator eZeroは、化石燃料への依存を減らし、再生可能エネルギーへの移行を支援することで、GEAの持続可能性への献身を反映しています。お客様の持続可能な経営を支援するために設計されたこの革新的なシステムは、従来型のMVRエバポレーターと比較して、エネルギー消費量を最大60%削減し、CO2排出量を最大100%削減することができます。グリーン電力を使用する場合、このシステムはCO2排出量ネットゼロを達成することができ、エネルギー供給会社の構成に基づくオフセット措置を含めることも可能です。

- 2024年4月、H2O GmbHは、より大規模な廃水処理ソリューションへの需要の高まりに対応するため、ヴァクーデスト・システム・レンジを拡大し、年間22,500立方メートルの廃水を処理する新しいヴァクーデストXL 22,500を発表しました。この新しいモデルは、XL 16,000と最上位のXXL 30,000の間のギャップを埋めるものです。特に大規模な産業生産においてサステナビリティ別が重視される中、H2Oは処理品質を高め、廃棄物を最小限に抑える技術革新にも投資しており、企業が廃水ゼロの操業に移行できるよう支援しています。

主要市場プレイヤー

産業用エバポレーター市場の主要プレーヤーは以下の通り。

Veolia Water Technologies (France)

Sumitomo Heavy Industries, Ltd. (Japan)

SPX Flow Inc. (US)

JEOL Ltd. (Japan)

Condorchem Enviro Solutions (Spain)

Eco-Techno Srl (Italy)

GEA Group AG (Germany)

H2O GmbH (Germany)

De Dietrich Process Systems (France)

Bucher Unipektin (Switzerland)

Alfa Laval (Sweden)

Sasakura Engineering Co., Ltd. (Japan)

Praj Industries Ltd. (India)

Sanshin Mfg. Co., Ltd. (Japan)

Equipment Manufacturing Company (US)

Saltworks Technologies Inc. (Canada)

Zhejiang Taikang Evaporator Co., Ltd (China)

Belmar Technologies Ltd. (England)

Hebei Leheng Energy Saving Equipment Co. Ltd. (China)

Unitop Aquacare Limited (India)

1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 26

1.3 市場範囲 27

1.3.1 対象市場と地域範囲 27

1.3.2 考慮した年数 28

1.3.3 含むものと含まないもの 28

1.4 通貨 28

1.5 考慮した単位 29

1.6 利害関係者 29

1.7 変更点のまとめ 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次資料からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 主要産業インサイト 32

2.1.2.3 一次調査の参加企業リスト 33

2.2 市場規模の推定 33

2.3 基本数値の算出 35

2.3.1 サプライサイドアプローチ 35

2.4 データの三角測量 36

2.5 成長率の前提/成長予測 37

2.6 前提条件 38

2.7 リスク評価 38

2.7.1 調査の限界 38

3 エグゼクティブ・サマリー 39

4 プレミアムインサイト 43

4.1 産業用蒸発器市場におけるプレーヤーの魅力的な機会 43

4.2 工業用蒸発器市場、地域別 43

4.3 アジア太平洋地域の工業用蒸発器市場:建設タイプ別、国別 44

4.4 工業用蒸発器市場:主要国 44

5 市場の概要 45

5.1 導入 45

5.2 市場ダイナミクス

5.2.1 推進要因 45

5.2.1.1 食品・飲料産業の成長 45

5.2.1.2 製造産業におけるZLDとMLDの急速な採用 46

5.2.1.3 化学・製薬産業の拡大 47

5.2.2 阻害要因 47

5.2.2.1 高い初期投資コスト 47

5.2.2.2 エネルギー集約型操業 48

5.2.3 機会 48

5.2.3.1 発展途上国における産業化 48

5.2.3.2 脱塩需要の増加 48

5.2.3.3 再生可能エネルギーの統合 49

5.2.4 課題 49

5.2.4.1 熟練労働者の不足 49

5.2.4.2 腐食と汚損の問題 50

5.3 ポーターの5つの力分析 50

5.3.1 サプライヤーの交渉力 51

5.3.2 買い手の交渉力 51

5.3.3 代替品の脅威 52

5.3.4 新規参入企業の脅威 52

5.3.5 競合の激しさ 52

5.4 バリューチェーン分析 53

5.5 価格分析 54

5.5.1 主要メーカーによる産業用エバポレーターの平均販売価格動向 54

5.5.2 種類別の平均販売価格動向 55

5.5.3 平均販売価格動向:最終用途産業別 56

5.5.4 平均販売価格動向:地域別 57

5.6 産業用エバポレーター市場のエコシステム 58

5.7 特許分析 59

5.7.1 方法論 59

5.7.2 特許公開動向 60

5.7.3 洞察 60

5.7.4 管轄区域分析 61

5.7.5 産業用蒸発器市場:主要特許一覧 61

5.8 ケーススタディ分析 63

5.8.1 多重効果蒸発器: エネルギー統合研究 63

5.8.1.1 目的 63

5.8.1.2 解決策 63

5.8.2 落下薄膜蒸発器における汚れの影響 63

5.8.2.1 目的 63

5.8.2.2 解決策 63

5.9 貿易分析 63

5.9.1 輸入シナリオ 64

5.9.2 輸出シナリオ 65

5.10 主要ステークホルダーと購買基準 66

5.10.1 購入プロセスにおける主要ステークホルダー 66

5.10.2 購入基準 66

5.11 2025~2026年の主要会議・イベント 67

5.12 規制の状況 68

5.12.1 規制機関、政府機関、その他の組織 69

5.13 技術分析 70

5.13.1 主要技術 70

5.13.1.1 エバポレーター技術 70

5.13.1.2 落下式フィルム蒸発器 71

5.13.1.3 ライジングフィルム蒸発器 71

5.13.1.4 強制循環式蒸発器 71

5.13.1.5 攪拌薄膜蒸発器 71

5.13.1.6 機械的蒸気再圧縮 71

5.14 隣接技術 72

5.14.1 晶析装置 72

5.14.2 乾燥機 72

5.15 補完技術 73

5.15.1 機械的蒸気再圧縮 73

5.15.2 廃熱回収装置 73

5.16 傾向/破壊の影響 74

5.17 世界のマクロ経済見通し 74

5.17.1 GDP 75

5.18 2025年アメリカ関税の影響-産業用蒸発器市場 77

5.18.1 主な関税率 77

5.18.2 産業用エバポレーターに有効な主要製品関連関税 78

5.18.3 価格への影響分析 78

5.18.4 国・地域への影響 78

5.18.4.1 アメリカ 78

5.18.4.2 ヨーロッパ 78

5.18.4.3 アジア太平洋 79

5.18.5 アプリケーションへの影響 79

5.18.5.1 医薬品 79

5.18.5.2 化学・石油化学 79

5.18.5.3 電子・半導体 79

5.18.5.4 パルプ・製紙 79

5.18.5.5 食品・飲料 80

5.18.5.6 自動車 80

5.18.5.7 その他の用途 80

5.19 産業用蒸発器市場における人工知能(AI)の影響 80

5.20 投資と資金調達のシナリオ 82

6 工業用蒸発器市場:種類別 83

6.1 はじめに 84

6.2 シェル&チューブ式蒸発器 85

6.2.1 エバポレーター市場は引き続きこのセグメントが優位 85

6.3 プレート式蒸発器 86

6.3.1 食品・飲料産業からの高い需要が市場を牽引 86

7 産業用エバポレーター市場(機能別) 88

7.1 導入 89

7.2 落下式フィルム蒸発器 90

7.2.1 いくつかの主要産業からの高い需要 90

7.3 上昇膜式蒸発装置 91

7.3.1 低スケール飼料に最適 91

7.4 強制循環式蒸発装置 92

7.4.1 溶液やスラリーの晶析に最適 92

7.5 攪拌薄膜蒸発器 93

7.5.1 取り扱いが困難な製品の問題の克服 93

7.6 機械式蒸気再圧縮蒸発器 94

7.6.1 メカニカルベーパーエバポレーターは熱に敏感な材料に使用可能 94

7.7 その他

8 工業用蒸発器市場、最終用途産業別 97

8.1 導入 98

8.2 医薬品 99

8.2.1 薄膜蒸発器の広範な使用がセグメント成長を牽引 99

8.3 化学・石油化学 100

8.3.1 様々な蒸発プロセスの幅広い利用 100

8.4 電子・半導体 101

8.4.1 金属蒸着用蒸着装置の主要用途 101

8.5 パルプ・製紙 102

8.5.1 黒液濃縮のための蒸発装置の使用 102

8.6 食品と飲料 103

8.6.1 エバポレーター利用の主要産業 103

8.7 自動車 104

8.7.1 産業プロセスにおける多重効用エバポレーターの使用 104

8.8 その他の最終用途産業 105

9 工業用エバポレーター市場(地域別) 107

9.1 はじめに 108

9.2 アジア太平洋地域 109

9.2.1 中国 112

9.2.1.1 製造拠点としての地位が工業用蒸発装置の需要を牽引 112

9.2.2 韓国 114

9.2.2.1 成長する電子産業と自動車産業が市場成長の機会を創出 114

9.2.3 日本 116

9.2.3.1 主要な最終用途産業が産業用エバポレーターの需要を創出 116

9.2.4 インド 117

9.2.4.1 食品・飲料産業における政府の取り組みが工業用蒸発装置の需要を創出 117

9.2.5 マレーシア 119

9.2.5.1 拡大する製造業セクターが機会を創出 119

9.2.6 オーストラリア 121

9.2.6.1 食品・飲料セクターにおける工業用蒸発装置の高い需要 121

9.2.7 その他のアジア太平洋地域 122

9.3 北米 124

9.3.1 アメリカ 128

9.3.1.1 医薬品セクターの成長による需要創出 128

9.3.2 カナダ 129

9.3.2.1 自動車産業における工業用エバポレーターの需要増 129

9.3.3 メキシコ 130

9.3.3.1 電子産業が純工業用水の需要を創出 130

9.4 ヨーロッパ 132

9.4.1 ドイツ 136

9.4.1.1 医薬品生産と自動車産業が市場成長を支える 136

9.4.2 イギリス 137

9.4.2.1 電気・電子産業における工業用蒸発装置の需要増加 137

9.4.3 ロシア 139

9.4.3.1 食品・飲料産業の成長による需要増 139

9.4.4 フランス 141

9.4.4.1 水処理インフラが産業用蒸発装置の需要を牽引 141

9.4.5 イタリア 142

9.4.5.1 製薬産業と自動車産業の成長で工業用蒸発装置の需要が増加 142

9.4.6 スペイン 144

9.4.6.1 食品・飲料産業の成長が市場を支える 144

9.4.7 その他のヨーロッパ 146

9.5 中東・アフリカ 147

9.5.1 GCC諸国 150

9.5.1.1 サウジアラビア 150

9.5.1.1.1 化学産業の成長による工業用蒸発装置の需要創出 150

9.5.1.2 ウアイ 151

9.5.1.2.1 製造業の需要増加が需要を押し上げる 151

9.5.1.3 その他のGCC諸国 153

9.5.2 南アフリカ 154

9.5.2.1 産業部門の繁栄が産業用蒸発装置の需要を創出 154

9.5.3 その他の中東・アフリカ 156

9.6 南米アメリカ 157

9.6.1 アルゼンチン 160

9.6.1.1 食品・飲料産業と電子産業の成長が市場成長を後押し 160

9.6.2 ブラジル 162

9.6.2.1 自動車産業が工業用蒸発器の需要を創出 162

9.6.3 その他の南米アメリカ 163

10 競争環境 166

10.1 はじめに 166

10.2 主要企業の戦略/勝利への権利 166

10.3 収益分析 168

10.3.1 収益分析:上位5社 169

10.4 市場シェア分析 169

10.5 ブランド/製品の比較 172

10.5.1 ヴェオリア 172

10.5.2 住友重機械工業(株 173

10.5.3 Spx Flow, Inc. 173

10.5.4 ジオール 173

10.5.5 コンドルケムエンバイロソリューションズ 173

10.6 企業評価マトリックス:主要企業(2024年) 173

10.6.1 星 173

10.6.2 新興リーダー 173

10.6.3 浸透型プレーヤー 174

10.6.4 参加企業 174

10.6.5 企業フットプリント:主要プレーヤー、2024年 176

10.6.5.1 企業フットプリント 176

10.6.5.2 地域別フットプリント 177

10.6.5.3 建設タイプのフットプリント 178

10.6.5.4 機能別フットプリント 179

10.6.5.5 最終用途産業フットプリント 180

10.7 企業評価マトリクス:新興企業/SM(2024年) 181

10.7.1 進歩的企業 181

10.7.2 対応力のある企業 181

10.7.3 ダイナミックな企業 181

10.7.4 スターティング・ブロック 181

10.7.5 競争ベンチマーキング:新興企業/SM(2024年) 183

10.7.5.1 主要新興企業/SMESの詳細リスト 183

10.7.5.2 主要新興企業/SMEの競合ベンチマーキング 184

10.8 企業評価と財務指標 185

10.9 競争シナリオ 186

10.9.1 製品上市 186

10.9.2 取引 187

10.9.3 事業拡大 188

11 企業プロファイル 189

11.1 主要企業 189

11.1.1 ヴェオリア・ウォーター・テクノロジーズ(ヴェオリアグループ) 189

11.1.1.1 事業概要 189

11.1.1.2 提供する製品/ソリューション/サービス 190

11.1.1.3 最近の動向 191

11.1.1.3.1 取引 191

11.1.1.4 MnMビュー 192

11.1.1.4.1 勝利への権利 192

11.1.1.4.2 戦略的選択 192

11.1.1.4.3 弱点と競争上の脅威 192

11.1.2 住友重機械工業(株 193

11.1.2.1 事業概要 193

11.1.2.2 提供する製品/ソリューション/サービス 194

11.1.2.3 MnMビュー 194

11.1.2.3.1 勝利への権利 194

11.1.2.3.2 戦略的選択 194

11.1.2.3.3 弱点と競争上の脅威 195

196 11.1.3 Spx Flow, Inc. 196

11.1.3.1 事業概要 196

11.1.3.2 提供する製品/ソリューション/サービス 196

11.1.3.3 MnMビュー 198

11.1.3.3.1 勝利への権利 198

11.1.3.3.2 戦略的選択 198

11.1.3.3.3 弱点と競争上の脅威 198

11.1.4 ジオール(株 199

11.1.4.1 事業概要 199

11.1.4.2 提供する製品/ソリューション/サービス 200

11.1.4.3 MnMビュー 200

11.1.4.3.1 勝利への権利 200

11.1.4.3.2 戦略的選択 201

11.1.4.3.3 弱点と競争上の脅威 201

11.1.5 コンドルケム・エンバイロ・ソリューションズ 202

11.1.5.1 事業概要 202

11.1.5.2 提供する製品/ソリューション/サービス 202

11.1.5.3 MnMビュー 204

11.1.5.3.1 勝利への権利 204

11.1.5.3.2 戦略的選択 204

11.1.5.3.3 弱点と競争上の脅威 204

11.1.6 エコテクノSRL 205

11.1.6.1 事業概要 205

11.1.6.2 提供する製品/ソリューション/サービス 205

11.1.7 ジアグループアクチエンゲゼルシャフト 207

11.1.7.1 事業概要 207

11.1.7.2 提供する製品/ソリューション/サービス 208

11.1.7.3 最近の動向 210

11.1.7.3.1 製品の発売 210

11.1.7.3.2 事業拡大 210

11.1.8 H2O GMBH 211

11.1.8.1 事業概要 211

11.1.8.2 提供する製品/ソリューション/サービス 211

11.1.8.2.1 製品上市 211

11.1.9 デ・ディートリッヒ 212

11.1.9.1 事業概要 212

11.1.9.2 提供する製品/ソリューション/サービス 212

11.1.9.3 最近の動向 214

11.1.9.3.1 製品の発売 214

11.1.10 ブッヒャー・ユニペクチン 215

11.1.10.1 事業概要 215

11.1.10.2 提供する製品/ソリューション/サービス 216

11.1.11 アルファ・ラバル 217

11.1.11.1 事業概要 217

11.1.11.2 提供する製品/ソリューション/サービス 218

11.1.12 ササクラエンジニアリング(株 220

11.1.12.1 事業概要 220

11.1.12.2 提供する製品/ソリューション/サービス 221

11.1.13 プラージュ産業 223

11.1.13.1 事業概要 223

11.1.13.2 提供する製品/ソリューション/サービス 224

11.1.14 SANSHIN MFG. 株式会社 225

11.1.14.1 事業概要 225

11.1.14.2 提供する製品/ソリューション/サービス 225

11.1.15 機器製造会社 226

11.1.15.1 事業概要 226

11.1.15.2 提供する製品/ソリューション/サービス 226

11.1.16 ソルトワークス・テクノロジーズ(株 228

11.1.16.1 事業概要 228

11.1.16.2 提供する製品/ソリューション/サービス 228

11.1.17 浙江泰康蒸発器有限公司 229

11.1.17.1 事業概要 229

11.1.17.2 提供する製品/ソリューション/サービス 229

11.1.18 ベルマーテクノロジーズ 233

11.1.18.1 事業概要 233

11.1.18.2 提供する製品/ソリューション/サービス 233

11.1.19 Hebei Leheng Energy Saving Equipment CO. LTD. 234

11.1.19.1 事業概要 234

11.1.19.2 提供する製品/ソリューション/サービス 234

11.1.20 ユニトップ・アクアケア 236

11.1.20.1 事業概要 236

11.1.20.2 提供する製品/ソリューション/サービス 236

11.2 その他のプレーヤー 237

11.2.1 3VテックS.P.A. 237

11.2.2 サムスコ 237

11.2.3 3Rテクノロジー 238

11.2.4 エンコンエバポレーター 238

11.2.5 S.A.I.T.A SRL 239

11.2.6 Relco LLC 239

11.2.7 SMIエバポレイティブソリューションズ 240

11.2.8 コルマック・コイル・マニュファクチャリング(COLMAC COIL MANUFACTURING, INC. 240

11.2.9 テトラパックインターナショナル 241

11.2.10 アルチザン産業 241

12 隣接市場と関連市場 242

12.1 はじめに 242

12.2 制限 242

12.3 相互接続市場 242

12.3.1 ゼロ液体排出システム市場 242

12.3.1.1 市場の定義 242

12.3.1.2 市場の概要 242

12.4 ゼロ液体排出システム市場:システム別 243

12.4.1 従来型 243

12.4.1.1 中小容量プラントの需要が市場を牽引 243

12.4.2 ハイブリッド 243

12.4.2.1 高い水回収率が利用を促進 243

13 付録 245

13.1 ディスカッションガイド 245

13.2 ナレッジストア Marketsandmarkets購読ポータル 247

13.3 カスタマイズオプション 249

13.4 関連レポート 249

13.5 著者詳細 250

表1 産業用蒸発器市場:包含と除外 28

表2 産業用蒸発器市場のスナップショット(2025年対2030年) 40

表3 産業用エバポレーター市場:ポーターの5つの力分析 51

表4 産業用蒸発装置の主要メーカー別平均販売価格動向(米ドル/台) 54

表5 工業用エバポレーターの種類別平均販売価格動向(米ドル/台) 55

表6 工業用エバポレーターの平均販売価格動向(最終用途産業別)(単位:米ドル) 56

表7 工業用エバポレーターの地域別平均販売価格動向(米ドル/台) 57

表8 工業用蒸発器市場:エコシステム 59

表9 工業用エバポレーター市場:主要特許一覧 61

表 10 最終用途産業上位 3 社の購買プロセスにおける利害関係者の影響力(%) 66

表 11 主要な購買基準(上位 3 産業別) 67

表12 産業用蒸発器市場:主要会議・イベント(2025~2026年) 67

表13 産業用蒸発装置の規格 68

表14 実質GDP成長率(年間変化率)(国別、2021~2024年) 75

表15 失業率(国別)、2021~2024年 76

表16 インフレ率(平均消費者物価)(国別、2021-2024年) 76

表17 外国直接投資(2022年対2023年) 77

表18 アメリカ調整相互関税率 77

表 19 産業用蒸発器市場、構造種類別、

2020-2024 (百万米ドル) 84

表 20 産業用蒸発器市場、建設タイプ別、

2025-2030 (百万米ドル) 84

表 21 産業用蒸発器市場、建設タイプ別、

2020-2024 (台) 85

表 22 産業用蒸発器市場、建設タイプ別、

2025-2030 (台) 85

表 23 シェル&チューブ式蒸発器市場、地域別、2020~2024 年(百万米ドル) 85

表 24 シェル&チューブ式蒸発器市場、地域別、2025-2030 年(百万米ドル) 86

表 25 プレート式蒸発器市場:地域別、2020-2024 年(百万米ドル) 86

表 26 プレート式蒸発器市場:地域別、2025-2030 年(百万米ドル) 87

表 27 産業用蒸発器市場、機能別、

2020-2024年(百万米ドル) 89

表 28 産業用蒸発器市場、機能別、

2025-2030 (百万米ドル) 90

表 29 落下式フィルム蒸発器市場、地域別、2020-2024 年(百万米ドル) 91

表30 落下膜式蒸発器市場:地域別、2025-2030年(百万米ドル) 91

表31 上昇フィルム蒸発器市場、地域別、2020-2024年(百万米ドル) 92

表32 上昇フィルム蒸発器市場:地域別、2025-2030年(百万米ドル) 92

表 33 強制循環式蒸発器市場、地域別、

2020-2024年(百万米ドル) 93

表 34 強制循環式蒸発器市場、地域別、

2025-2030年(百万米ドル) 93

表 35 撹拌型薄膜蒸発器市場、地域別、

2020-2024年(百万米ドル) 94

表 36 撹拌型薄膜蒸発器市場、地域別、

2025-2030 (百万米ドル) 94

表 37 機械式蒸気再圧縮蒸発器市場、地域別、2020-2024 年(百万米ドル) 95

表 38 機械式蒸気再圧縮蒸発器市場、地域別、2025-2030 年(百万米ドル) 95

表 39 その他の蒸発器市場:地域別、2020-2024 年(百万米ドル) 96

表40 その他の蒸発器市場、地域別、2025-2030年(百万米ドル) 96

表 41 産業用蒸発器市場、最終用途産業別、

2020-2024年(百万米ドル) 98

表42 産業用蒸発器市場、最終用途産業別、

2025-2030 (百万米ドル) 99

表 43 医薬品: 産業用蒸発器市場、地域別、

2020-2024年(百万米ドル) 99

表 44 医薬品: 工業用蒸発器市場、地域別、

2025-2030年(百万米ドル) 100

表 45 化学・石油化学: 工業用蒸発器市場、

地域別、2020-2024年(百万米ドル) 100

表 46 化学・石油化学: 工業用蒸発器市場、

2025-2030年(百万米ドル) 101

表 47 電子・半導体:工業用蒸発器市場、

地域別、2020-2024年(百万米ドル) 101

表 48 電子・半導体:工業用蒸発器市場、

地域別 2025-2030 (百万米ドル) 102

表49 パルプ・製紙:工業用蒸発器市場、地域別、

2020-2024年(百万米ドル) 102

表 50 パルプ・製紙:産業用蒸発器市場、地域別、

2025-2030年(百万米ドル) 103

表51 食品・飲料: 工業用蒸発器市場、地域別、

2020-2024年(百万米ドル) 104

表 52 食品・飲料: 工業用蒸発器市場、地域別、

2025-2030 (百万米ドル) 104

表 53 自動車:工業用蒸発器市場、地域別、

2020-2024年(百万米ドル) 105

表 54 自動車:工業用蒸発器市場、地域別、

2025-2030 (百万米ドル) 105

表 55 その他の最終用途産業: 産業用蒸発器市場:地域別、2020~2024年(百万米ドル) 106

表 56 その他の最終用途産業: 工業用蒸発器市場:地域別、2025-2030 年(百万米ドル) 106

表 57 産業用蒸発器市場:地域別、2020-2024 年(百万米ドル) 108

表 58 工業用蒸発器市場:地域別、2025-2030 年(百万米ドル) 108

表59 アジア太平洋地域:工業用蒸発器市場、国別、

2020-2024年(百万米ドル) 110

表60 アジア太平洋地域:工業用蒸発器市場:国別、

2025-2030 (百万米ドル) 110

表61 アジア太平洋地域:工業用蒸発器市場:建設種類別、2020年~2024年(百万米ドル) 110

表62 アジア太平洋地域:工業用蒸発器市場:建設タイプ別、2025年~2030年(百万米ドル) 111

表63 アジア太平洋地域:工業用蒸発器市場:機能別、

2020~2024年(百万米ドル) 111

表64 アジア太平洋地域:産業用蒸発器市場:機能別、

2025~2030年(百万米ドル) 111

表65 アジア太平洋地域:工業用蒸発器市場:最終用途産業別、2020年~2024年(百万米ドル) 112

表 66 アジア太平洋地域:工業用エバポレーター市場:最終用途産業別 2025-2030 (百万米ドル) 112

表 67 中国:工業用蒸発器市場:建設タイプ別、

2020-2024年(百万米ドル) 113

表 68 中国:工業用蒸発器市場:建設タイプ別、

2025-2030年(百万米ドル) 113

表69 中国:工業用蒸発器市場:最終用途産業別

2020-2024年(百万米ドル) 113

表70 中国:工業用蒸発器市場:最終用途産業別、

2025-2030年(百万米ドル) 114

表 71 韓国:工業用蒸発器市場:建設種類別 2020-2024 (百万米ドル) 114

表 72 韓国:工業用蒸発器市場:建設タイプ別 2025-2030 (百万米ドル) 115

表 73 韓国:工業用蒸発器市場:最終用途産業別 2020-2024 (百万米ドル) 115

表 74 韓国:工業用蒸発器市場:最終用途産業別 2025-2030 (百万米ドル) 115

表 75 日本:工業用蒸発器市場:建設タイプ別、

2020-2024年(百万米ドル) 116

表 76 日本:工業用蒸発器市場:建設タイプ別、

2025-2030年(百万米ドル) 116

表77 日本:工業用蒸発器市場:最終用途産業別、

2020-2024年(百万米ドル) 117

表78 日本:工業用蒸発器市場:最終用途産業別、

2025-2030 (百万米ドル) 117

表 79 インド: 工業用蒸発器市場:建設タイプ別、

2020年~2024年(百万米ドル) 118

表 80 インド: 工業用蒸発器市場:建設タイプ別

2025~2030年(百万米ドル) 118

表 81 インド: 工業用蒸発器市場:最終用途産業別

2020~2024年(百万米ドル) 118

表 82 インド: 工業用蒸発器市場:最終用途産業別

2025-2030 (百万米ドル) 119

表83 マレーシア:工業用蒸発器市場:建設タイプ別

2020年~2024年(百万米ドル) 119

表84 マレーシア:工業用蒸発器市場:建設タイプ別

2025~2030年 (百万米ドル) 120

表 85 マレーシア:工業用蒸発器市場:最終用途産業別

2020~2024年 (百万米ドル) 120

表 86 マレーシア:工業用蒸発器市場:最終用途産業別

2025~2030年(百万米ドル) 120

表 87 オーストラリア:工業用蒸発器市場:建設タイプ別 2020-2024 (百万米ドル) 121

表 88 オーストラリア:工業用蒸発器市場:建設タイプ別 2025-2030 (百万米ドル) 121

表 89 オーストラリア:工業用蒸発装置市場:最終用途産業別

2020~2024年(百万米ドル) 122

表 90 オーストラリア:工業用蒸発器市場:最終用途産業別

2025~2030年(百万米ドル) 122

表91 その他のアジア太平洋地域:工業用蒸発器市場:建設種類別、2020~2024年(百万米ドル) 123

表92 その他のアジア太平洋地域:工業用蒸発器市場:建設タイプ別、2025~2030年(百万米ドル) 123

表93 その他のアジア太平洋地域:工業用蒸発器市場:最終用途産業別、2020~2024年(百万米ドル) 123

表94 その他のアジア太平洋地域:工業用蒸発器市場:最終用途産業別 2025~2030年(百万米ドル) 124

表 95 北米アメリカ:工業用蒸発器市場:国別、

2020年~2024年(百万米ドル) 125

表 96 北米:工業用蒸発器市場:国別、

2025-2030年(百万米ドル) 126

表 97 北米:工業用蒸発器市場:建設タイプ別:2020-2024年(百万米ドル) 126

表98 北米:工業用蒸発器市場:建設タイプ別、2025年~2030年(百万米ドル) 126

表99 北米:工業用蒸発器市場:機能別、2020~2024年(百万米ドル) 126

表100 北米:工業用蒸発器市場:機能別:2025-2030年(百万米ドル) 127

表101 北米:工業用蒸発器市場:最終用途産業別 2020-2024 (百万米ドル) 127

表102 北米:工業用蒸発器市場:最終用途産業別:2025-2030年(百万米ドル) 127

表 103 アメリカ: 工業用蒸発器市場:構造タイプ別、

2020年~2024年(百万米ドル) 128

表 104 アメリカ: 産業用蒸発器市場、建設タイプ別、

2025-2030年(百万米ドル) 128

表 105 アメリカ: 工業用蒸発器市場:最終用途産業別

2020~2024年(百万米ドル) 128

表 106 アメリカ: 産業用蒸発器市場:最終用途産業別

2025-2030年(百万米ドル) 129

表 107 カナダ:工業用蒸発器市場:建設タイプ別、

2020-2024年(百万米ドル) 129

表 108 カナダ:工業用蒸発器市場:建設タイプ別、

2025-2030年(百万米ドル) 129

表 109 カナダ:工業用蒸発器市場:最終用途産業別

2020~2024年(百万米ドル) 130

表110 カナダ:工業用蒸発器市場:最終用途産業別

2025~2030年(百万米ドル) 130

表111 メキシコ:工業用蒸発器市場:建設タイプ別

2020年~2024年(百万米ドル) 131

表112 メキシコ:工業用蒸発器市場:建設タイプ別

2025~2030年(百万米ドル) 131

表113 メキシコ:工業用蒸発器市場:最終用途産業別

2020~2024年(百万米ドル) 131

表114 メキシコ:工業用蒸発器市場:最終用途産業別

2025~2030年(百万米ドル) 132

表 115 ヨーロッパ:工業用蒸発器市場:国別、

2020-2024年(百万米ドル) 133

表116 ヨーロッパ:工業用蒸発器市場:国別、

2025-2030年(百万米ドル) 134

表 117 ヨーロッパ:工業用蒸発器市場:建設タイプ別、

2020-2024年(百万米ドル) 134

表 118 ヨーロッパ:工業用蒸発器市場:建設タイプ別:2025-2030 年(百万米ドル

2025~2030年(百万米ドル) 134

表 119 ヨーロッパ:工業用蒸発器市場:機能別、

2020~2024年(百万米ドル) 134

表 120 ヨーロッパ:工業用蒸発器市場:機能別

2025~2030年(百万米ドル) 135

表 121 ヨーロッパ:工業用蒸発器市場:最終用途産業別

2020~2024年(百万米ドル) 135

表 122 ヨーロッパ:工業用蒸発器市場:最終用途産業別、

2025~2030年(百万米ドル) 135

表 123 ドイツ:工業用蒸発器市場:建設種類別、

2020~2024年(百万米ドル) 136

表 124 ドイツ:工業用蒸発器市場:建設タイプ別

2025~2030年(百万米ドル) 136

表125 ドイツ:工業用蒸発器市場:最終用途産業別

2020-2024 (百万米ドル) 137

表 126 ドイツ:工業用蒸発装置市場:最終用途産業別

2025-2030 (百万米ドル) 137

表 127 イギリス: 工業用蒸発器市場:建設タイプ別、

2020-2024 (百万米ドル) 138

表128 英国: 工業用蒸発器市場:建設タイプ別

2025~2030年(百万米ドル) 138

表 129: 工業用蒸発器市場:最終用途産業別

2020~2024年(百万米ドル) 138

表 130 英国: 工業用蒸発器市場:最終用途産業別

2025~2030年(百万米ドル) 139

表131 ロシア:工業用蒸発器市場:建設タイプ別

2020-2024年 (百万米ドル) 139

表 132 ロシア:工業用蒸発器市場:建設タイプ別

2025-2030 (百万米ドル) 140

表 133 ロシア:工業用蒸発器市場:最終用途産業別

2020~2024年 (百万米ドル) 140

表134 ロシア:工業用蒸発器市場:最終用途産業別

2025~2030年(百万米ドル) 140

表 135 フランス:工業用蒸発器市場:建設タイプ別

2020~2024年(百万米ドル) 141

表 136 フランス:工業用蒸発器市場:建設タイプ別

2025~2030年(百万米ドル) 141

表 137 フランス:工業用蒸発器市場:最終用途産業別

2020~2024年(百万米ドル) 142

表 138 フランス:工業用蒸発器市場:最終用途産業別

2025-2030 (百万米ドル) 142

表 139 イタリア:工業用蒸発器市場:建設タイプ別

2020~2024年 (百万米ドル) 143

表 140 イタリア:工業用蒸発装置市場:建設タイプ別

2025~2030年 (百万米ドル) 143

表141 イタリア:工業用蒸発器市場:最終用途産業別

2020~2024年 (百万米ドル) 143

表142 イタリア:工業用蒸発装置市場:最終用途産業別

2025-2030 (百万米ドル) 144

表 143 スペイン:工業用蒸発器市場:建設タイプ別

2020-2024 (百万米ドル) 144

表 144 スペイン:工業用蒸発器市場:建設タイプ別

2025-2030 (百万米ドル) 145

表 145 スペイン:工業用蒸発器市場:最終用途産業別

2020~2024年(百万米ドル) 145

表 146 スペイン:工業用蒸発器市場:最終用途産業別

2025~2030年(百万米ドル) 145

表 147 その他のヨーロッパ:工業用蒸発器市場:建設種類別、2020~2024年(百万米ドル) 146

表148 欧州のその他:産業用蒸発器市場:建設タイプ別、2025-2030年(百万米ドル) 146

表149 その他のヨーロッパ:工業用蒸発器市場:最終用途産業別、2020年~2024年(百万米ドル) 146

表150 その他のヨーロッパ:工業用蒸発器市場:最終用途産業別、2025年~2030年(百万米ドル) 147

表 151 中東・アフリカ:工業用蒸発器市場:国別、2020年~2024年(百万米ドル) 147

表152 中東・アフリカ:工業用蒸発器市場:国別、2025年~2030年(百万米ドル) 148

表 153 中東・アフリカ:工業用蒸発器市場:建設タイプ別、2020~2024年(百万米ドル) 148

表 154 中東・アフリカ:工業用蒸発器市場:建設タイプ別、2025年~2030年(百万米ドル) 148

表 155 中東・アフリカ:工業用蒸発器市場:機能別、2020~2024年(百万米ドル) 148

表156 中東・アフリカ:工業用蒸発器市場:機能別、2025年~2030年(百万米ドル) 149

表157 中東・アフリカ:工業用蒸発器市場:最終用途産業別 2020-2024 (百万米ドル) 149

表158 中東・アフリカ:工業用蒸発器市場:最終用途産業別 2025-2030 (百万米ドル) 149

表 159 サウジアラビア:工業用蒸発装置市場:建設種類別:2020-2024年(百万米ドル) 150

表 160 サウジアラビア:工業用蒸発器市場:建設タイプ別 2025-2030 (百万米ドル) 150

表 161 サウジアラビア:工業用蒸発器市場:最終用途産業別 2020-2024 (百万米ドル) 151

表 162 サウジアラビア:工業用蒸発器市場:最終用途産業別 2025-2030 (百万米ドル) 151

表 163 UAE: 工業用蒸発器市場:建設タイプ別、

2020年~2024年(百万米ドル) 152

164 アラブ首長国連邦: 工業用蒸発器市場、建設タイプ別、

2025~2030年(百万米ドル) 152

165 アラブ首長国連邦: 工業用蒸発器市場:最終用途産業別

2020年~2024年(百万米ドル) 152

表 166 UAE: 工業用蒸発器市場:最終用途産業別

2025-2030年(百万米ドル) 153

表 167 その他のGCC諸国: 工業用蒸発器市場:建設タイプ別、2020年~2024年(百万米ドル) 153

表168 その他のGCC諸国: 産業用蒸発器市場:建設タイプ別 2025-2030 (百万米ドル) 153

表 169 その他のモロッコ諸国: 産業用蒸発器市場:最終用途産業別 2020-2024 (百万米ドル) 154

表170 その他のGCC諸国: 産業用蒸発器市場:最終用途産業別 2025-2030 (百万米ドル) 154

表 171 南アフリカ:工業用蒸発器市場:建設タイプ別:2020年~2024年(百万米ドル) 155

表 172 南アフリカ:工業用蒸発器市場:建設タイプ別:2025年~2030年(百万米ドル) 155

表 173 南アフリカ:工業用蒸発器市場:最終用途産業別(2020~2024年)(百万米ドル) 155

表 174 南アフリカ:工業用蒸発器市場:最終用途産業別:2025年~2030年(百万米ドル) 156

表 175 中東・アフリカその他地域:工業用蒸発器市場、

建設タイプ別、2020年~2024年(百万米ドル) 156

表 176 中東・アフリカその他地域:産業用蒸発器市場、

建設タイプ別、2025~2030年(百万米ドル) 156

表 177 中東・アフリカその他地域:工業用蒸発器市場:最終用途産業別 2020-2024 (百万米ドル) 157

表 178 中東・アフリカその他地域:工業用蒸発器市場:最終用途産業別 2025-2030 (百万米ドル) 157

表 179 南米:工業用蒸発器市場:国別(百万米ドル) 2025-2030

2020-2024 (百万米ドル) 158

表 180 南米:工業用蒸発器市場:国別、

2025-2030 (百万米ドル) 158

表181 南米:工業用蒸発器市場:建設タイプ別、2020年~2024年(百万米ドル) 158

表182 南米:工業用蒸発器市場:建設タイプ別、2025年~2030年(百万米ドル) 158

表 183 南米:工業用蒸発器市場:機能別:2020~2024年(百万米ドル) 159

表184 南米:工業用蒸発器市場:機能別:2025-2030年(百万米ドル) 159

表185 南米:工業用蒸発器市場:最終用途産業別 2020-2024 (百万米ドル) 159

表186 南米:工業用エバポレーター市場:最終用途産業別 2025-2030 (百万米ドル) 160

表187 アルゼンチン:工業用蒸発器市場:建設タイプ別 2020-2024 (百万米ドル) 160

表188 アルゼンチン:工業用蒸発器市場:建設タイプ別 2025-2030 (百万米ドル) 161

表189 アルゼンチン:工業用蒸発器市場:最終用途産業別

2020~2024年(百万米ドル) 161

表190 アルゼンチン:工業用蒸発器市場:最終用途産業別

2025~2030年(百万米ドル) 161

表 191 ブラジル:工業用蒸発器市場:建設タイプ別(百万米ドル

2020年~2024年(百万米ドル) 162

表192 ブラジル:工業用蒸発装置市場:建設タイプ別

2025~2030年(百万米ドル) 162

表193 ブラジル:工業用蒸発器市場:最終用途産業別

2020~2024年(百万米ドル) 163

表194 ブラジル:工業用蒸発装置市場:最終用途産業別

2025-2030年(百万米ドル) 163

表195 その他の南米アメリカ:工業用蒸発器市場、

建設タイプ別、2020年~2024年(百万米ドル) 164

表196 南米のその他地域:工業用蒸発器市場、

建設タイプ別:2025-2030年(百万米ドル) 164

表197 南米のその他地域:工業用蒸発器市場:最終用途産業別、2020年~2024年(百万米ドル) 164

表198 その他の南米:工業用蒸発器市場:最終用途産業別:2025-2030年(百万米ドル) 165

表 199 工業用エバポレーター市場:主要企業が採用した戦略の概要(2020~2025年) 166

表200 工業用蒸発器市場:競争の程度(2024年) 170

表201 工業用蒸発器市場:地域別フットプリント(20社) 177

表202 工業用蒸発器市場:建設タイプのフットプリント(20社) 178

(20社) 178

表203 工業用蒸発器市場:機能別フットプリント(20社

(20社) 179

表204 工業用蒸発器市場:最終用途産業のフットプリント(20社

(20社) 180

表205 工業用蒸発器市場:主要新興企業/SMの詳細リスト 183

表206 工業用蒸発器市場:主要新興企業/SMの競合ベンチマーキング 184

表 207 工業用蒸発器市場:製品の発売、

2020年1月~2025年4月 186

表 208 工業用蒸発器市場:取引件数(2020年1月~2025年4月) 187

表209 工業用蒸発器市場:拡張(2020年1月~2025年4月) 188

表 210 ヴェオリア・ウォーター・テクノロジーズ(ヴェオリアグループ): 会社概要 189

表 211 ヴェオリア・ウォーター・テクノロジーズ(ヴェオリアグループ): 提供製品/ソリューション/サービス 190

表 212 ヴェオリア・ウォーター・テクノロジーズ(ヴェオリアグループ): 取引 191

表 213 ヴェオリア・ウォーター・テクノロジーズ(ヴェオリアグループ): 事業拡大 192

表 214 住友重機械工業(株): 会社概要 193

表 215 住友重機械工業(株): 会社概要 193 提供製品/ソリューション/サービス 194

表216 スペックスフロー:会社概要 196

表217 Spx Flow, Inc.

表218 JEOL LTD: 会社概要 199

表 219 jeol ltd: 提供製品/ソリューション/サービス 200

表220 コンドルケム・エンバイロ・ソリューションズ:会社概要 202 会社概要 202

表 221 コンドルケム・エンバイロ・ソリューションズ:会社概要 202 提供製品/ソリューション/サービス 202

表222 エコテクノSRL: 会社概要 205

表223 エコテクノSRL: 提供製品/ソリューション/サービス 205

表 224 gea group aktiengesellschaft: 会社概要 207

表225 gea group aktiengesellschaft: 製品/ソリューション/サービス 208

表226 gea group aktiengesellschaft:製品発表 210

表227 Gea Group Aktiengesellschaft:事業拡大 210

表228 H2O GMBH:会社概要 211

表229 H2O GMBH:提供製品/ソリューション/サービス 211

表230 h2o gmbh: 製品発売 211

表 231 デ・ディートリッヒ:会社概要 212

表 232 de dietrich: 製品/ソリューション/サービス 212

表 233 ドゥ・ディートリッヒ:製品上市 214

表 234 Bucher Unipektin: 会社概要 215

表235 Bucher Unipektin: 製品/ソリューション/提供サービス 216

表 236 アルファ・ラバル:会社概要 217

237表 アルファ・ラバル:製品/ソリューション/サービス 218

表 238 ササクラエンジニアリング:会社概要 220 会社概要 220

表239 ササクラエンジニアリング:会社概要 220 製品/ソリューション/サービス 221

表240 プラージュ産業: 会社概要 223

表241 プラージュ産業: 製品/ソリューション/サービス 224

表242 三信製作所:会社概要 223 LTD: 会社概要 225

表243 三信製作所:会社概要 225 三信製作所:会社概要 提供する製品/ソリューション/サービス 225

表244 装置製造会社:会社概要 226

表245 装置製造会社:製品/ソリューション/サービス 226

表246 ソルトワークス・テクノロジーズ:会社概要 228

表247 ソルトワークス・テクノロジーズ:製品/ソリューション/サービス 228

表248 浙江泰康蒸発器有限公司:会社概要 229

表249 浙江泰康蒸発器有限公司:製品/ソリューション/提供サービス 229

表250 ベルマー技術: 会社概要 233

表251 ベルマー・テクノロジーズ: 提供製品/ソリューション/サービス 233

表252 Hebei Leheng Energy Saving Equipment Co. LTD: 会社概要 234

表253 Hebei Leheng Energy Saving Equipment CO. LTD: 提供製品/ソリューション/サービス 234

表 254 ユニトップアクアケアリミテッド: 会社概要 236

表255 ユニトップアクアケアリミテッド:会社概要 236 提供製品/ソリューション/サービス 236

表256 3VテックS.P.A.: 会社概要 237

表257 サムスコ 会社概要 237

表258 3R技術:会社概要 238

表 259 エンコンエバポレーターズ 会社概要 238

表 260 S.A.I.T.A SRL: 会社概要 239

261表 Relco LLC: 会社概要 239

表262 SMIエバポレイティブ・ソリューションズ 会社概要 240

表 263 コルマック・コイル・マニュファクチャリング:会社概要 240

表264 テトラパックインターナショナル:会社概要 241

表265 アルティザン・インダストリー:会社概要 241

表 266 ゼロ液体排出システム市場、システム別、

2021-2023 (百万米ドル) 244

表 267 ゼロ液体排出システム市場、システム別、

2024-2029 (百万米ドル) 244

表 268 ゼロ液体排出システム市場:システム別、2021~2023 年(ユニット) 244

表 269 ゼロ液体排出システム市場:システム別、2024~2029 年(台) 244

| ※参考情報 産業用蒸発器は、液体を加熱や減圧によって蒸発させ、揮発成分を除去する装置です。主に製造業や食品業界、化学工業において、液体の濃縮や抽出プロセスに広く使用されています。蒸発器は、効率的にエネルギーを活用しながら、特定の物質を分離するための重要な役割を果たしています。 産業用蒸発器の種類には、多くのタイプがあります。最も一般的なものには、真空蒸発器、ブレイン型蒸発器、ロール蒸発器、そして多段階蒸発器があります。真空蒸発器は、低圧環境下で液体を加熱することで、沸点を下げ、より低温での蒸発を可能にします。これにより、大切な成分を熱により損なうリスクを軽減することができます。ブレイン型蒸発器は、特に糖液の濃縮に使用され、液体を段階的に加熱し、蒸発した水分を繰り返し利用することでエネルギー効率を向上させます。 ロール蒸発器は、液体を加熱するために回転するロールを使用し、ドラム上に液体を均一に散布することによって、大面積の蒸発を実現します。多段階蒸発器は、複数の蒸発ステージを持ち、各ステージで加熱と蒸発を繰り返すことで、全体のエネルギー効率を向上させる特徴があります。これらの異なるタイプの蒸発器は、具体的な用途や処理する液体の特性によって選ばれます。 産業用蒸発器の用途は非常に多岐にわたります。食品産業では、果実や野菜からの抽出物や、食塩、調味料などの濃縮に用いられます。乳製品の製造では、乳液の濃縮にも利用されます。化学工業では、廃水処理や薬品の製造プロセスにおいて、特定の成分を濃縮または除去するために使用されます。また、石油精製や鉱山業界でも、液体の蒸発プロセスが重要な役割を果たしています。 蒸発器関連の技術としては、エネルギー回収システムや自動制御装置があります。エネルギー回収システムは、蒸発過程で発生する熱を再利用することで、全体のエネルギー効率を向上させます。このシステムは、運転コストの削減だけではなく、環境負荷の低減にも寄与します。 また、自動制御装置は、蒸発プロセスの最適化に不可欠です。温度、圧力、流量などの各種パラメータをリアルタイムで監視し、必要に応じて調整することで、安定した運転を確保します。これにより、品質の維持や生産効率の向上が期待できます。 さらに、最近では、環境への配慮が高まる中で、省エネルギー型の蒸発器の開発も進んでいます。ハイブリッド技術を取り入れた機器や、再生可能エネルギーを利用した蒸発システムなどが注目されています。これにより、持続可能な製造プロセスの実現を目指しています。 蒸発器は、産業界において非常に重要な装置であり、効率的な液体の処理を通じて生産性を向上させるために欠かせない存在です。さまざまな産業のニーズに応じて、技術が進化し続けており、将来的にもますます多様な用途での利用が期待されています。産業用蒸発器の選定や設置、メンテナンスにおいては、専門知識を持つ技術者のサポートが不可欠であり、この分野の専門家による技術的アドバイスが重要です。 |