無水フッ酸市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場は、効率的な冷凍システムへのニーズの高まりと半導体・電子への注目の高まりにより、予測期間中に高い成長が見込まれています。

半導体・電子分野への強力な製造能力と政府投資、技術進歩が市場を牽引する主な要因です。

都市の改修やスマートシティのアップグレードは、無水フッ化水素酸(AHF)開発の大きな機会を生み出しています。

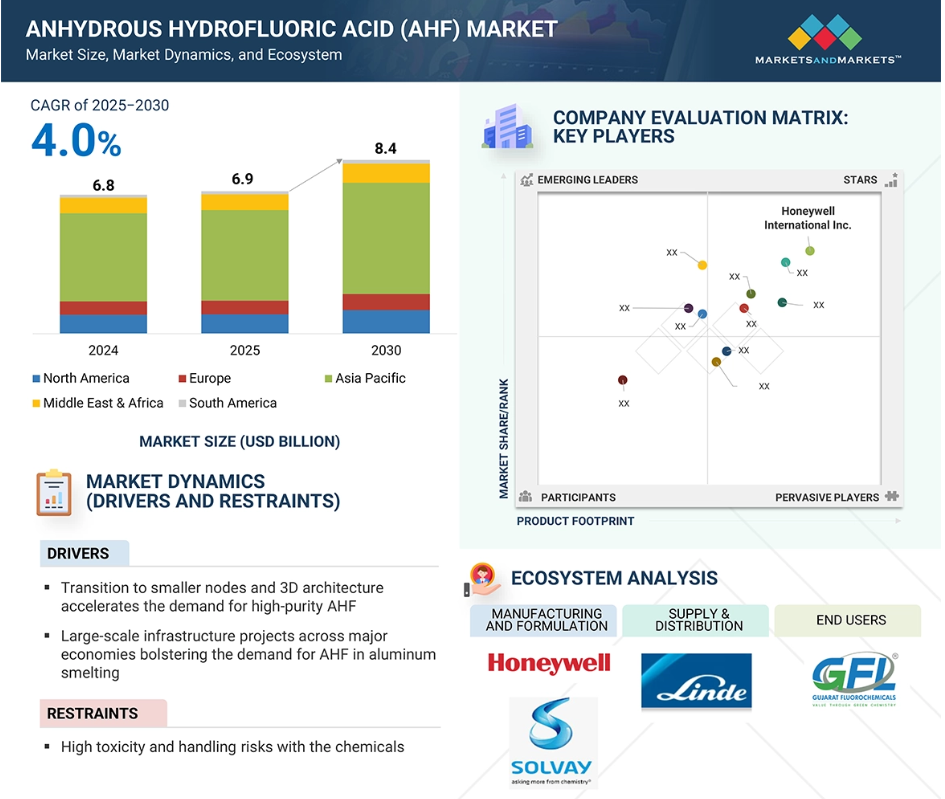

アジア太平洋の無水フッ化水素酸 (AHF) の市場のサイズは予測期間の間に 4.0% の CAGR で 2030 年までに 84 十億米ドル、であると expectedS です。

市場拡大を支えるのは、ガラスエッチングや金属処理プロセスへの応用です。さらに、アジア太平洋地域における技術の進歩や産業の堅調な発展も成長を後押ししています。

無水フッ化水素酸の世界市場ダイナミクス

DRIVER: ノードの小型化と3Dアーキテクチャへの移行が需要を加速

半導体ノードの小型化と3Dアーキテクチャへの移行は、次世代エッチングプロセスへの極めて重要な関与のため、高純度AHFの必要性を大きく後押ししています。半導体デバイスが10nm以下のノードまで微細化し、FinFETや3D NANDのような高度な3D構造が実装されると、製造プロセスでは、より正確で制御されたエッチング方法が要求されます。AHFは、これらのプロセスを通じて二酸化シリコン(SiO2)層を除去する上で重要です。特に、AHFを用いた気相エッチング(VPE)は、従来のウェットエッチング技術よりも精度が高く、微小電気機械システム(MEMS)やハイエンド半導体デバイスの壊れやすい構造に利用できます。

さらに、半導体の製造に使用されるAHFの純度は最優先事項です。電子機器に使用されるAHFは、半導体デバイスの欠陥を回避するため、汚染に関して非常に厳しいレベルを満たす必要があり、高度な製造プロセスでは高純度のAHFを使用することがより必須となっています。また、エッチング技術の進歩により、AHFへの依存度が高まっており、低温反応性イオンエッチング(RIE)のような新しいエッチング技術は、エッチング速度と製造効率を高めるためにAHFに依存しています。

つまり、半導体構造の垂直積層化・微細化に伴い、高純度AHFの需要が高まっており、次世代電子デバイスが要求する正確でコンタミネーションのないエッチングを促進するというAHFの重要な機能に後押しされています。

制約:高い毒性と取り扱いリスク

取り扱いにおける高い危険性と毒性は、AHF産業にとって大きな阻害要因となっています。AHFは高い腐食性と毒性を持ち、皮膚に触れたり吸入したりすると重度の化学熱傷や全身毒性を引き起こします。AHFは深部の骨や内臓に至るまで傷害を引き起こす可能性があり、多くの場合、瞬時に刺すような感覚はなく、その結果、治療が遅れ、リスクが高まります。これらの健康に対するリスクはすべて、取り扱い、輸送、塗布の際に、高度に専門化された個人用保護具(PPE)、高レベルの換気システム、緊急時の対応手順など、厳格な安全手順を必要とします。

OSHA(労働安全衛生局)やREACH(化学物質の登録、評価、認可および制限)などの政府機関も、フッ化水素酸の取り扱いや輸送に厳しい規制や禁止を課しています。こうした安全規制や環境規制を遵守するためには、生産者や消費者に運用コストやリスクが発生します。化学物質を安全に管理するためのインフラが不十分な国では、こうしたリスクが潜在的な買い手を遠ざけ、市場参入を制限する可能性があります。特に、安全性を確保する適応能力に欠ける中小企業にとってはなおさらです。

可能性:クリーンエネルギー・ソリューション(リチウムイオン電池など)への投資の拡大

世界的なクリーンエネルギーへのシフト、特にリチウムイオンバッテリーへの依存の高まりは、AHF市場に大きな可能性をもたらしています。AHFは、リチウムイオン電池の主要な電解質塩である六フッ化リン酸リチウム(LiPF6)などの高純度リチウム化合物の製造における主要原料の一つとして使用されています。フッ化水素酸は、その品質が電池全体の性能、安全性、効率に影響するため、LiPF6の製造において極めて重要な役割を果たしています。

電気自動車、エネルギー貯蔵システム、携帯電子機器の需要が増加するにつれ、リチウムイオン電池の需要は新たな高みに達しています。この成長は、AHFが中心的な役割を果たすバッテリーグレードの化学処理を要求しています。同時に、アジア太平洋、ヨーロッパ、北米の各国政府や個人投資家は、グリーン技術やインフラに多額の投資を行い、ギガファクトリーと呼ばれる大規模なバッテリー生産工場の設立を進めています。

この新しいエネルギーのパラダイムにおいて、AHFは電池のバリューチェーンに不可欠な化学物質としての地位を確立しつつあります。AHFの用途は従来型の産業用途を超え、クリーンエネルギー革命に沿ったビジネス成長のための有望な新しい道を提供します。

クリーンエネルギーへの転換が加速する中、リチウムイオン電池のサプライチェーンにおけるAHFの役割は、現在の産業用途に加え、新たな成長機会をもたらす極めて重要な化学物質として位置づけられています。

課題 AHF生産における高品質蛍石への依存

世界的なクリーンエネルギーへのシフト、特にリチウムイオンバッテリーへの依存の高まりは、AHF市場に大きな可能性をもたらしています。AHFは、リチウムイオン電池の主要な電解質塩である六フッ化リン酸リチウム(LiPF6)などの高純度リチウム化学品の生産における大規模原料の1つとして採用されています。フッ化水素酸は、その品質が電池全体の効率、安全性、性能を左右するため、LiPF6の製造において極めて重要な役割を果たしています。

電気自動車、エネルギー貯蔵、モバイル機器の需要が増加するにつれ、リチウムイオン電池の需要はかつてないほど高まっています。このため、電池グレードの化学処理が必要なブームが到来しており、AHFはその中心的な役割を担っています。アジア太平洋、ヨーロッパ、北米の各国政府や民間投資家は、グリーン技術やインフラ整備に多額の投資を行っており、ギガファクトリーと呼ばれる巨大なバッテリー生産施設の設立につながっています。

この新しいエネルギー時代において、AHFは電池のバリューチェーンにおける重要な化学物質として位置づけられています。その用途は従来型の産業用途を超え、クリーンエネルギー革命に沿った新しくエキサイティングなビジネス開発の機会を提供します。

世界の無水フッ酸市場のエコシステム分析

AHFに関するエコシステム調査では、AHFの生産、流通、消費に関連する関係、特徴、活動について詳しく説明しています。また、原料供給者、特に高純度蛍石、AHF生産者、川下の電子・化学産業、自動車用AHFセクター、環境安全規制当局の重要性を明確に示しています。エコシステム分析では、これらの相互作用を追跡することで、バリューチェーンの関係や隘路となりそうなポイントを把握するとともに、AHF市場の相互作用の複雑性を利用し、その根底にある産業経済やエコシステムのダイナミクスを分析することに関心のある他の投資家のために、新たな方法で注目することができます。

予測期間中、AHF市場の種類別セグメントで最大シェアを占める蛍石ベースのセグメント

蛍石(一般的に蛍石、フッ化カルシウム鉱物CaF2として知られている)は、蛍石の高純度、その信頼性の高い化学構造、および産業で確立された処理技術により、最も使用されている無水フッ化水素酸(AHF)ジスプロシウム源です。蛍石は硫酸で処理することができ、高効率で不純物の少ないフッ化水素を得ることができます。これは、半導体、医薬品、高級材料などの重要な用途に使用される最高純度のAHFを製造するために重要です。代替品としてはフルオロケイ酸(H2SiF6)がありますが、これはリン酸肥料を製造する際の残渣であることが多く、ほとんどの場合、シリカの残渣とともにケイ酸塩の重金属不純物が混ざっています。このような不純物は、高度な産業活動に必要な超高純度のAHFを製造するには理想的ではありません。さらに、フルオロケイ酸をAHFにする作業は、最適に確立された蛍石ルートと並べると、はるかに労働集約的でコストが高く、商業規模での精製度は低くなります。経済的な実現可能性とともに、このようなインフラの欠如が、最前線の原料としてのフルオロケイ酸の広範な使用を妨げています。このような理由から、好ましい原料は信頼できる供給とインフラを持つ蛍石です。

予測期間中、化学反応の中間体が最大の用途セグメントに

反応シーケンスの中間体として、無水フッ化水素酸(AHF)には膨大な数の用途があり、最大の用途は様々な重要なフッ素系化合物の合成における重要な役割です。AHFは、医薬品、農薬、冷媒、その他の産業で使用されるフルオロカーボン製造、フルオロポリマー組成物、および様々な特徴を持つ他の有機フッ素を実行するために不可欠な前駆体です。AHFは、様々な有機・無機分子中に有機・無機フッ素原子を添加し、より高い熱安定性や耐薬品性を持つ高度な材料を作ることができるため、重要な成分であり、また、医学的に重要な構造では、多数の有機フッ素の生物学的機能(生物活性)が重要です。フッ化アルミニウム、六フッ化リチウム(リチウムイオンバッテリー)、六フッ化ウラン(核燃料製造)のような他の化合物を製造するためのAHFの使用は、中間体としての範囲と柔軟性のほんの一部です。AHFとフッ素化中間体は、今後も化学反応において頼りにされ続けると予想されます。

予測期間中、触媒が最大の最終用途産業に

AHFは石油精製産業、特にアルキル化に関連して重要な役割を果たすため、触媒がAHF市場の最大の最終用途分野として浮上する可能性があります。AHFは、イソブタンとオレフィンのアルキル化を通じてガソリンの高オクタン価成分を生成する触媒として機能し、国際的な燃料品質要件と排出基準を満たします。精製業者は、環境規制を遵守し、燃料の排出品質を改善する簡単な方法を探し続けており、よりクリーンな燃焼燃料や超低硫黄ガソリンの生産に意欲的です。製油所では、より効率的に燃料を生産するために改良された技術を使用しており、AHFを触媒として使用するものもあります。これらすべての開発は、精製業者が効率的なアルキル化技術、すなわち触媒プロセスに依存していることを意味し、AHFがこれらすべての活動の中心にあることがわかります。フルオロカーボン、半導体、あるいはその他の商業分野の液体に関連する他のボリュームが、環境への関心や技術のシフトに関連する規制の変更に伴って変化する可能性があるのとは異なり、精製に関連するAHFの触媒としての使用は安定しており、世界中で実施されている精製システムと首尾一貫しています。

AHFは石油精製産業、特にアルキル化において重要な役割を担っているため、触媒はAHF市場の最大の最終用途分野として浮上する可能性があります。AHFは、イソブタンとオレフィンのアルキル化を通じてガソリンの高オクタン価成分を生成する触媒として機能し、国際的な燃料品質要件と排出基準を満たします。精製業者は、環境規制を遵守し、燃料の排出品質を改善する簡単な方法を探し続けており、よりクリーンな燃焼燃料や超低硫黄ガソリンの生産に意欲的です。製油所では、より効率的に燃料を生産するために改良された技術を使用しており、AHFを触媒として使用するものもあります。これらすべての開発は、精製業者が効率的なアルキル化技術、すなわち触媒プロセスに依存していることを意味し、AHFがこれらすべての活動の中心にあることがわかります。フルオロカーボン、半導体、あるいはその他の商業分野の液体に関連する他のボリュームが、環境への関心や技術のシフトに関連する規制の変更に伴って変化する可能性があるのとは異なり、精製に関連する触媒としてのAHFの使用は安定しており、世界中で実施されている精製システムと首尾一貫しています。精製産業は拡張性があり、継続的に操業しています。このことは、大量のAHFが精製産業で、しかもしばしば長期的に消費されることを意味します。触媒の最終用途分野は、かなりの量を使用し、大部分でAHFを必要とし、継続的なニーズと継続的な世界的需要があるため、AHFにとって経済的に適切です。半導体や医薬品もAHFを使用する可能性がありますが、処理に関して高度に専門化されているため、取扱量ははるかに少量です。フルオロカーボンのような炭化水素の用途については、世界的な規制環境の結果、段階的縮小の圧力がかかるでしょう。しかし、触媒分野は、大量生産が可能であり、また分野としても継続的であるため、再び世界のAHF総消費量に大きく貢献することになるでしょう。精製産業は拡張性があり、継続的に操業しています。つまり、大量のAHFが精製産業で消費され、多くの場合、長期的に消費されることになります。触媒最終用途分野は、かなりの量を使用し、大部分でAHFを必要とし、継続的なニーズと継続的な世界的需要があるため、AHFにとって経済的に適切です。半導体や医薬品もAHFを使用する可能性がありますが、処理に関して高度に専門化されているため、取扱量ははるかに少量です。フルオロカーボンのような炭化水素の用途については、世界的な規制環境の結果、段階的縮小の圧力がかかるでしょう。しかし、触媒分野は、大量生産が可能であり、またセグメントとしても継続的であるため、世界のAHF総消費量に再び大きく貢献することになるでしょう。

予測期間中、最も需要の高い国は中国

中国が最大の市場シェアを占める理由はいくつかあります。まず第一に、中国はAHFの製造に必要な原材料の供給量に恵まれており(2番目に重要な原材料はフッ化水素酸そのもの)、また巨大な川下産業と市場需要にも恵まれています。さらに、中国は世界のリーダーであり、AHF製造の主原料である蛍石(フッ化カルシウム)の最大生産国のひとつです。中国は蛍石の埋蔵量が多く、AHFを製造するための原料を確実かつ安価に供給できることから、戦略的な市場ポジションを確立しています。

中国はまた、確立された実質的な化学産業、特に農業、道路建設、鉄鋼、アルミニウム生産などの中間用途の最終生成物であるフッ素系化学産業を有しています。フッ素系化学品、特にフルオロカーボンやフルオロポリマー(3Dプリント用フィラメント、ダクトチューブ)、フッ化アルミニウム(アルミニウム製造用)、その他のフッ素系化学品(医薬品)などの同位体も無水フッ酸に依存しています。空調/冷凍、自動車および電子工学のような高成長の企業の多数はフッ化水素酸の原料(特に AHF)のための成長の需要に導く中国で急速に成長しています。中国の電子工学および半導体の製造業部門は世界的なスケールで作動し、そこでAHFは重要な、高純度の適用、(エッチングおよびクリーニングプロセスで高純度で使用される)です。

2024年の最高成長率市場

地域で最も急成長している中国市場

無水フッ酸市場の最新動向

- 2023年7月、Navin Fluorineは子会社のNFASLを通じてインドのDahejに年産40,000トンの無水フッ酸(AHF)生産施設を設立するため、新たに450クロー(5,422万米ドル)の資本支出を発表しました。この工場は2025年初頭までに稼働する予定で、世界のフッ素化学品市場における同社の地位を強化するのが狙い。

- 2020年7月、特殊素材企業のアルケマは、農業法人ニュートリエン社との長期供給契約を新たに締結し、ノースカロライナ州に1億5,000万米ドルのAHF生産施設を設立する意向を明らかにしました。この施設は年間40キロトンの生産能力を持ち、Nutrien社のノースカロライナ州オーロラに建設される予定。

- 2024年8月、ハネウェル・インターナショナルは、RFおよびマイクロエレクトロニクスコンポーネントを含む航空宇宙・防衛用の先進電子機器を提供するCAES社を買収しました。この買収により、AHFがエッチングや洗浄プロセスに不可欠な半導体関連市場におけるハネウェルの地位が強化されました。

- 2024年10月、ハネウェル・インターナショナルはエアプロダクツを18億米ドルで買収。これにより、LNGを含むエネルギー市場におけるハネウェルのプロセス技術が強化され、冷却システムにフッ素化学物質が使用される可能性があるため、間接的にAHFの需要を支えることになります。

主な市場プレーヤー

無水フッ化水素酸(AHF)市場の主要プレーヤーは以下の通り。

Honeywell International Inc. (US)

Solvay (Belgium)

LANXESS (Germany)

Orbia Flour & Energy Materials (Mexico)

Zhejiang Yonghe Refrigerant Co.,Ltd. (China)

Stella Chemifa Corporation (Japan)

Donguye Group Ltd. (China)

SRF Limited (India)

Gulf Flour (UAE)

BASF (Germany)

Navin Flourine International Limited (India)

Arkema (France)

1 はじめに

1.1 調査目的 27

1.2 市場の定義 27

1.3 調査範囲 28

1.3.1 市場セグメンテーションと地域範囲 28

1.3.2 対象と除外 29

1.3.3 考慮した年数 30

1.3.4 通貨を考慮 30

1.3.5 単位の考慮 30

1.4 制限事項 30

1.5 利害関係者 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次資料からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次資料からの主要データ 33

2.1.2.2 主要な一次情報源 33

2.1.2.3 一次インタビューにおける主な参加者 33

2.1.2.4 一次インタビューの内訳 34

2.1.2.5 産業に関する主な洞察 34

2.2 ベースナンバーの算出 35

2.2.1 供給側分析 35

2.2.2 需要サイド分析 35

2.3 成長予測 35

2.3.1 供給サイド 35

2.3.2 需要サイド 36

2.4 市場規模の推定 36

2.4.1 ボトムアップアプローチ 37

2.4.2 トップダウンアプローチ 37

2.5 データの三角測量 38

2.6 要因分析 39

2.7 リサーチの前提 39

2.8 成長予測 40

2.9 リスク評価 40

3 エグゼクティブ・サマリー 42

4 プレミアムインサイト 48

4.1 無水フッ化水素酸市場におけるプレーヤーの魅力的な機会

酸市場 48

4.2 無水フッ化水素酸市場:グレード別 49

4.3 無水フッ酸市場:種類別 49

4.4 無水フッ酸市場:流通経路別 50

4.5 無水フッ化水素酸市場:用途別 50

4.6 無水フッ化水素酸市場:最終用途産業別 51

4.7 無水フッ化水素酸市場:国別 51

5 市場の概要 52

5.1 はじめに 52

5.2 市場ダイナミクス 52

5.2.1 ドライバー 53

5.2.1.1 フッ素系化学品の需要増加 53

5.2.1.2 高純度無水フッ化水素酸の需要増加 53

3D建築シフト 53

5.2.1.3 主要国の大規模インフラプロジェクトによるアルミ製錬需要の増加 54

5.2.2 抑制要因 54

5.2.2.1 化学物質による高い毒性と取り扱いリスク 54

5.2.3 機会 55

5.2.3.1 フッ素樹脂産業の進歩 55

5.2.3.2 クリーンエネルギー・ソリューションへの投資の増加 55

5.2.4 課題 56

5.2.4.1 無水フッ酸製造における高品質蛍石への依存 56

5.2.4.2 無水フッ酸生産プロセスにおける規制の遅れと許認可の課題 56

5.3 無水フッ化水素酸の市場の生成的なaiの影響 57

5.3.1 導入 57

5.3.2 ジェネレーティブAIの影響 57

6 産業動向 58

6.1 導入 58

6.2 顧客ビジネスに影響を与えるトレンド/混乱 58

6.3 サプライチェーン分析 59

6.3.1 原材料サプライヤー 60

6.3.2 製造業者 60

6.3.3 販売業者 60

6.3.4 エンドユーザー 61

6.4 2025年アメリカ関税の影響-無水フッ酸市場 61

6.4.1 はじめに

6.4.2 主要関税率 61

6.4.3 価格への影響分析 61

6.4.4 各地域への主な影響 62

6.4.4.1 アメリカ 62

6.4.4.2 ヨーロッパ 62

6.4.4.3 アジア太平洋 63

6.4.5 最終用途産業への影響 63

6.5 価格分析 63

6.5.1 平均販売価格動向(地域別、2021-2025年) 64

6.5.2 無水フッ化水素酸の平均販売価格動向(グレード別)、2021-2025年 65

グレード別、2021-2025年 65

6.5.3 製品グレードの平均販売価格動向、

主要プレーヤー、2021-2025年 65

6.6 投資と資金調達のシナリオ 66

6.7 エコシステム分析 67

6.8 技術分析 68

6.8.1 主要技術 68

6.8.2 補完技術 69

6.8.3 隣接技術 70

6.9 特許分析 71

6.9.1 方法論 71

6.9.2 付与された特許、2015~2024年 71

6.9.3 特許公開動向 72

6.9.4 洞察 72

6.9.5 特許の法的地位 72

6.9.6 管轄区域分析 73

6.9.7 上位出願者 73

6.9.8 主要特許リスト 74

6.10 貿易分析 78

6.10.1 輸出シナリオ(HSコード281111) 78

6.10.2 輸入シナリオ(HSコード281111) 79

6.11 主要会議・イベント(2025~2026年) 80

6.12 関税と規制の状況 80

6.12.1 関税、2023年 80

6.12.2 規制機関、政府機関、その他の組織 81

6.12.3 無水フッ酸市場に関連する規制 88

6.13 ポーターのファイブフォース分析 89

6.13.1 新規参入者の脅威 90

6.13.2 代替品の脅威 91

6.13.3 供給者の交渉力 91

6.13.4 買い手の交渉力 91

6.13.5 競合の激しさ 92

6.14 主要ステークホルダーと購買基準 92

6.14.1 購入プロセスにおける主要ステークホルダー 92

6.14.2 購入基準 93

6.15 マクロ経済見通し 94

6.15.1 GDPの動向と予測(国別) 94

6.16 ケーススタディ分析 95

6.16.1 アルケマとニュートリエンは無水フッ酸施設を建設しサプライチェーンの脆弱性を軽減 95

6.16.2 アルケマは持続可能性を高めるフッ素生成の普遍的手段を開発 95

7 無水フッ酸市場、用途別 97

7.1 導入 98

7.2 エッチング・洗浄剤 100

7.2.1 シリカを選択的に溶解するユニークな能力がマイクロチップ製造への応用を促進 100

7.3 phコントロール剤 101

7.3.1 化学・水処理用途のプロセス効率向上が市場を牽引 101

7.4 発煙剤 101

7.4.1 製薬・農薬イノベーションにおけるフッ素化が市場を牽引 101

7.5 材料加工・表面処理 102

7.5.1 産業用途における耐久性と機能性の向上が市場を牽引 102

7.6 化学反応の中間体 103

7.6.1 多様な用途でのフッ素化学合成の促進が市場を牽引 103

8 無水フッ酸市場:種類別 104

8.1 導入 105

8.2 蛍石ベース 107

8.2.1 高純度と信頼性で産業に選ばれている 107

8.3 フルオロケイ酸ベース 107

8.3.1 産業用途のコスト効率と持続可能な生産が市場を牽引 107

9 無水フッ化水素酸市場:流通チャネル別 108

9.1 導入 109

9.2 直接販売 111

9.2.1 メーカーから顧客へのチャネルを通じて安全性と規模を確保することが市場を牽引 111

9.3 オンライン小売 111

9.3.1 デジタル調達プラットフォームによるアクセスの拡大が市場を牽引 111

10 無水フッ酸市場:グレード別 112

10.1 はじめに 113

10.2 高純度グレード 114

10.2.1 ハイテクで繊細な用途における精度と信頼性の確保が市場を牽引 114

10.3 標準グレード 115

10.3.1 一般産業用途へのコスト効率に優れたソリューションが市場を牽引 115

11 無水フッ化水素酸市場:最終用途産業別 116

11.1 導入 117

11.2 フルオロカーボン 119

11.2.1 環境に優しい冷媒と推進剤の生産が市場を牽引 119

11.3 触媒 120

11.3.1 高オクタン価ガソリン製造のためのアルキル化プロセスの効率向上が市 場を牽引 120

11.4 半導体・電子 120

11.4.1 マイクロチップ製造における精密エッチングと洗浄が市場を牽引 120

11.5 原子力 121

11.5.1 核燃料製造におけるウラン濃縮の促進が市場を牽引 121

11.6 医薬品 121

11.6.1 医薬品有効成分の合成におけるフッ素化剤としての無水フッ酸の使 用が市場を牽引 121

11.7 化学・石油化学 122

11.7.1 フッ素樹脂と特殊化学品の生産が市場を牽引 122

11.8 その他の最終用途産業 122

11.8.1 研究所用試薬 122

11.8.2 農薬 123

12 無水フッ酸市場:地域別 124

12.1 はじめに 125

12.2 アジア太平洋地域 127

12.2.1 中国 134

12.2.1.1 半導体産業と自動車産業の進歩が市場を牽引 134

12.2.2 日本 136

12.2.2.1 電子とサステナビリティ別政府の取り組みが市場を活性化 136

12.2.3 インド 138

12.2.3.1 産業成長とクリーンエネルギーへの取り組みが市場拡大を促進 138

12.2.4 韓国 140

12.2.4.1 半導体イノベーションと持続可能な実践が市場成長を促進 140

12.2.5 その他のアジア太平洋地域 142

12.3 南米アメリカ 144

12.3.1 アメリカ 150

12.3.1.1 原子力産業と半導体産業による無水フッ酸市場の成長が市場を牽引 150

12.3.2 カナダ 152

12.3.2.1 石油化学の技術革新と原子力への取り組みが市場を牽引 152

12.3.3 メキシコ 154

12.3.3.1 盛んな石油化学産業における無水フッ酸の広範な使用が市場を牽引 154

12.4 ヨーロッパ 156

12.4.1 ドイツ 162

12.4.1.1 化学合成、電子、バイオテクノロジー、輸出需要が市場成長を後押し 162

12.4.2 イタリア 164

12.4.2.1 電子技術革新、医薬品の拡大、グリーン・ケミストリーの進展が市場を牽引 164

12.4.3 フランス 166

12.4.3.1 原子力エネルギーの優位性と石油化学の進歩が市場拡大を牽引 166

12.4.4 イギリス 168

12.4.4.1 医薬品の成長、フルオロカーボンの革新、農薬の進歩が市場を牽引 168

12.4.5 スペイン 170

12.4.5.1 太陽エネルギーと特殊化学用途の増加が市場成長を促進 170

12.4.6 その他のヨーロッパ 172

12.5 中東・アフリカ 174

12.5.1 GCC諸国 175

12.5.1.1 サウジアラビア 181

12.5.1.1.1 石油化学の優位性とフッ素化学製品における無水フッ化水素酸の使用増加が市場を牽引 181

12.5.1.2 アラブ首長国連邦 183

12.5.1.2.1 成長するアルミニウム製錬産業とハイテク製造業が市場拡大を促進 183

12.5.1.3 その他のGCC諸国 185

12.5.2 南アフリカ 187

12.5.2.1 需要を牽引する鉱物抽出および化学精製における無水フッ化水素酸の重要な役割 187

12.5.3 その他の中東・アフリカ 189

12.6 南米アメリカ 191

12.6.1 アルゼンチン 196

12.6.1.1 農薬・研究用途の増加が市場成長を牽引 196

12.6.2 ブラジル 198

12.6.2.1 フルオロカーボンと医薬用途の堅調な製造・輸出部門が市場を牽引 198

12.6.3 その他の南米諸国 200

13 競争環境 202

13.1 はじめに 202

13.2 主要プレーヤーの戦略/勝利への権利(2020年1月~2025年1月) 202

13.3 市場シェア分析(2024年) 203

13.3.1 主要無水フッ酸ベンダーの評価と財務指標(2024年) 205

13.4 収益分析、2020年~2025年 206

13.5 ブランド比較 207

13.6 企業評価マトリックス:主要プレーヤー、2024年 209

13.6.1 スター企業 209

13.6.2 新興リーダー 209

13.6.3 浸透型プレーヤー 209

13.6.4 参加企業 209

13.6.5 企業フットプリント:主要プレイヤー(2024年) 211

13.6.5.1 企業フットプリント 211

13.6.5.2 地域別フットプリント 212

13.6.5.3 グレード別フットプリント 213

13.6.5.4 最終用途産業のフットプリント 213

13.7 企業評価マトリクス:新興企業/SM(2024年) 214

13.7.1 進歩的企業 214

13.7.2 対応力のある企業 214

13.7.3 ダイナミックな企業 214

13.7.4 スタートアップ・ブロック 214

13.7.5 競争ベンチマーキング:新興企業/SM(2024年) 216

13.7.5.1 新興企業/中小企業の詳細リスト 216

13.7.5.2 主要新興企業/中小企業の競争ベンチマーク 217

13.8 競争シナリオ 218

13.8.1 取引 218

13.8.2 拡張 219

14 企業プロファイル 220

14.1 主要企業 220

14.1.1 ハネウェル・インターナショナル 220

14.1.1.1 事業概要 220

14.1.1.2 提供する製品/ソリューション/サービス 221

14.1.1.3 最近の動向 222

14.1.1.3.1 取引 222

14.1.1.4 MnMビュー 222

14.1.1.4.1 勝利への権利 222

14.1.1.4.2 戦略的選択 222

14.1.1.4.3 弱点と競争上の脅威 223

14.1.2 ソルベイ 224

14.1.2.1 事業概要 224

14.1.2.2 提供する製品/ソリューション/サービス 225

14.1.2.3 最近の動向 226

14.1.2.3.1 取引 226

14.1.2.4 MnMビュー 226

14.1.2.4.1 勝利への権利 226

14.1.2.4.2 戦略的選択 226

14.1.2.4.3 弱点と競争上の脅威 227

14.1.3 ランクセス 228

14.1.3.1 事業概要 228

14.1.3.2 提供する製品/ソリューション/サービス 229

14.1.3.3 MnMビュー 230

14.1.3.3.1 勝利への権利 230

14.1.3.3.2 戦略的選択 230

14.1.3.3.3 弱点と競争上の脅威 230

14.1.4 オルビアのフッ素・エネルギー材料 231

14.1.4.1 事業概要 231

14.1.4.2 提供する製品/ソリューション/サービス 232

14.1.4.3 最近の動向 232

14.1.4.3.1 取引 232

14.1.4.4 MnMビュー 232

14.1.4.4.1 勝利への権利 232

14.1.4.4.2 戦略的選択 233

14.1.4.4.3 弱点と競争上の脅威 233

14.1.5 浙江永和冷媒有限公司 234

14.1.5.1 事業概要 234

14.1.5.2 提供する製品/ソリューション/サービス 235

14.1.5.3 MnMビュー 236

14.1.5.3.1 勝利への権利 236

14.1.5.3.2 戦略的選択 236

14.1.5.3.3 弱点と競争上の脅威 236

14.1.6 SRFリミテッド 238

14.1.6.1 事業概要 238

14.1.6.2 提供する製品/ソリューション/サービス 239

14.1.7 ガルフ・フッ素 240

14.1.7.1 事業概要 240

14.1.7.2 提供する製品/ソリューション/サービス 241

14.1.8 BASF 242

14.1.8.1 事業概要 242

14.1.8.2 提供する製品/ソリューション/サービス 243

14.1.9 ナビン・フッロライン・インターナショナル・リミテッド 244

14.1.9.1 事業概要 244

14.1.9.2 提供する製品/ソリューション/サービス 245

14.1.9.3 最近の動向 246

14.1.9.3.1 その他の開発 246

14.1.10 ステラ・ケミファ・コーポレーション 247

14.1.10.1 事業概要 247

14.1.10.2 提供する製品/ソリューション/サービス 248

14.1.11 アルケマ 249

14.1.11.1 事業概要 249

14.1.11.2 提供する製品/ソリューション/サービス 250

14.1.11.3 最近の開発状況 251

14.1.11.3.1 その他の開発 251

14.1.12 東岳集団(株 252

14.1.12.1 事業概要 252

14.1.12.2 提供する製品/ソリューション/サービス 253

14.2 その他のプレーヤー 254

14.2.1 ハロポリマー 254

14.2.2 シノケム・ランティアン(株 255

14.2.3 福建永静科技股份有限公司 256

14.2.4 遼寧東燿化学技術有限公司 257

14.2.5 洛陽豊瑞フッ素工業有限公司、258

14.2.6 浙江三明化工有限公司、259 259

14.2.7 フォルモサダイキンアドバンストケミカルズ(株) 260

14.2.8 タンファック産業 261

14.2.9 フッ素サウ誘導体 262

14.2.10 ウルバ冶金工場 263

14.2.11 富宝集団 264

263 14.2.11 富宝集団 264 265

266 14.2.13 森田化学工業(株

15 付録 267

15.1 ディスカッションガイド 267

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 270

15.3 カスタマイズオプション 272

15.4 関連レポート 272

15.5 著者の詳細 273

表 1 無水フッ化水素酸の地域別平均販売価格動向(2021-2024 年)(米ドル/キロトン) 64

地域別、2021-2024 年 (米ドル/キロトン) 64

表 2 無水フッ化水素酸のグレード別平均販売価格動向(2021~2025 年) 65

グレード別、2021-2025年 (米ドル/キロトン) 65

表3 主要プレーヤー別、製品グレードの平均販売価格動向

2021-2025 (米ドル/キロトン) 65

表4 無水フッ酸市場:エコシステムにおけるプレイヤーの役割 67

表5 無水フッ酸の主要技術 68

表 6 無水フッ酸の補完技術 69

表7 無水フッ酸の隣接技術 70

表 8 無水フッ酸市場:特許総数 71

表 9 無水フッ化水素酸:主要特許所有者リスト(2015~2024 年) 74

表 10 無水フッ化水素酸:主要特許リスト(2014~2025 年) 74

表 11 HS コード 281111 準拠製品の国別輸出データ(2020~2023 年)(千米ドル) 78

表 12 HS コード 281111 準拠製品の輸入データ(国別)(2020~2023 年)(千米ドル) 79

表13 無水フッ酸市場:主要会議・イベント(2025年~2026年) 80

表14 無水フッ酸市場に関連する関税(2023年) 80

表 15 南米アメリカ:規制機関、政府機関、

その他の組織 81

表 16 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の組織 83

表17 アジア太平洋地域: 規制機関、政府機関

その他の組織 84

表18 中東・アフリカ:規制機関、政府機関、その他の団体

その他の組織 85

表19 南米:規制機関、政府機関、その他の組織 87

その他の団体 87

表 20 無水フッ化水素酸市場のプレーヤーに対する規制 88

表 21 無水フッ化水素酸市場:ポーターの5つの力の影響 89

表 22 フッ化水素の購入プロセスにおける利害関係者の影響

上位 3 つの最終用途産業 93

表 23 上位 3 産業の主な購買基準 93

表 24 国別 GDP の動向と予測(2023-2025 年)(百万米ドル) 94

表 25 無水フッ酸市場、用途別、

2021-2024 (百万米ドル) 99

表 26 無水フッ酸市場、用途別、

2025-2030 (百万米ドル) 99

表 27 無水フッ酸市場、用途別、

2021-2024 (キロトン) 99

表 28 無水フッ酸市場、用途別、

2025-2030 (キロトン) 100

表 29 無水フッ酸市場、種類別、2021-2024 年 (百万米ドル) 106

表 30 無水フッ酸市場:種類別、2025-2030 年(百万米ドル) 106

表 31 無水フッ酸市場:種類別、2021-2024 年(キロトン) 106

表 32 無水フッ酸市場:種類別、2025-2030 年(キロトン) 106

表 33 無水フッ酸市場、流通チャネル別、

2021-2024 (百万米ドル) 110

表 34 無水フッ酸市場、流通チャネル別、

2025-2030 (百万米ドル) 110

表 35 無水フッ酸市場、流通チャネル別、

2021-2024 (キロトン) 110

表 36 無水フッ酸市場、流通チャネル別、

2025-2030 (キロトン) 110

表 37 無水フッ酸市場、グレード別、

2021-2024 (百万米ドル) 113

表 38 無水フッ酸市場、グレード別、

2025-2030 (百万米ドル) 114

表 39 無水フッ酸市場、グレード別、2021-2024 (キロトン) 114

表 40 無水フッ酸市場、グレード別、2025-2030 年 (キロトン) 114

表 41 無水フッ酸市場、最終用途産業別、

2021-2024 (百万米ドル) 118

表 42 無水フッ酸市場、最終用途産業別、

2025-2030 (百万米ドル) 118

表 43 無水フッ酸市場、最終用途産業別、

2021-2024 (キロトン) 118

表 44 無水フッ酸市場、最終用途産業別、

2025-2030 (キロトン) 119

表 45 無水フッ酸市場、地域別、

2021-2024 (百万米ドル) 126

表 46 無水フッ酸市場、地域別、

2025-2030 (百万米ドル) 126

表 47 無水フッ酸市場、地域別、2021-2024 年 (キロトン) 127

表 48 無水フッ酸市場:地域別、2025-2030 年(キロトン) 127

表 49 アジア太平洋地域:無水フッ酸市場、国別、

2021-2024 (百万米ドル) 129

表 50 アジア太平洋地域:無水フッ酸市場:国別、

2025-2030 (百万米ドル) 129

表 51 アジア太平洋地域:無水フッ酸市場:国別、

2021-2024 (キロトン) 129

表 52 アジア太平洋: 無水フッ化水素酸市場、国別、

2025-2030 (キロトン) 130

表 53 アジア太平洋地域:無水フッ酸市場:種類別、

2021-2024 (百万米ドル) 130

表 54 アジア太平洋地域:無水フッ酸市場:種類別、

2025-2030 (百万米ドル) 130

表 55 アジア太平洋地域:無水フッ酸市場:種類別、

2021-2024 (キロトン) 131

表 56 アジア太平洋地域:無水フッ酸市場、種類別、

2025-2030年(キロトン) 131

表 57 アジア太平洋地域:無水フッ酸市場、グレード別、

2021-2024 (百万米ドル) 131

表 58 アジア太平洋地域:無水フッ酸市場、グレード別、

2025-2030年(百万米ドル) 131

表 59 アジア太平洋地域:無水フッ酸市場、品位別、

2021-2024 (キロトン) 132

表 60 アジア太平洋地域:無水フッ化水素酸市場、品位別、2025-2030 年(キロトン

2025-2030年(キロトン) 132

表 61 アジア太平洋地域:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 132

表62 アジア太平洋地域:無水フッ酸市場:最終用途産業別、2025年~2030年(百万米ドル) 133

表 63 アジア太平洋地域:無水フッ酸市場:最終用途産業別 2021-2024 (ktトン) 133

表 64 アジア太平洋地域:無水フッ酸市場:最終用途産業別 2025-2030 (ktトン) 133

表 65 中国:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 134

表 66 中国:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 135

表67 中国:無水フッ酸市場:最終用途産業別 2021-2024 (ktトン) 135

表 68 中国:無水フッ酸市場:最終用途産業別 2025-2030 (ktトン) 135

表 69 日本:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 136

表 70 日本:無水フッ酸市場:最終用途産業別、2025-2030 年(百万米ドル) 137

表 71 日本:無水フッ酸市場:最終用途産業別、2021-2024 年(キロトン) 137

表 72 日本:無水フッ酸市場:最終用途産業別:2025-2030 年(キロトン) 137

表 73 インド: 無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 138

表 74 インド: 無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 139

表 75 インド: 無水フッ酸市場:最終用途産業別 2021-2024 (キロトン) 139

表 76 インド: 無水フッ酸市場:最終用途産業別(2025~2030年)(キロトン) 139

表 77 韓国:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 140

表 78 韓国:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 141

表 79 韓国:無水フッ酸市場:最終用途産業別 2021-2024 (キロトン) 141

表 80 韓国:無水フッ化水素酸市場:最終用途産業別 2025-2030 (キロトン) 141

表 81 その他のアジア太平洋地域:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 142

表82 その他のアジア太平洋地域:無水フッ酸市場:最終用途産業別、2025年~2030年(百万米ドル) 143

表83 その他のアジア太平洋地域:無水フッ酸市場:最終用途産業別、2021年~2024年(キロトン) 143

表84 その他のアジア太平洋地域:無水フッ酸市場:最終用途産業別、2025年~2030年(キロトン) 143

表 85 北米アメリカ:無水フッ酸市場 国別 2021-2024 (百万米ドル) 145

表 86 北米:無水フッ酸市場:国別 2025-2030 (百万米ドル) 146

表 87 北米:無水フッ酸市場:国別 2021-2024 (ktトン) 146

表 88 北米:無水フッ酸市場:国別、2025-2030 年(キロトン) 146

表 89 北米:無水フッ酸市場:グレード別

2021-2024 (百万米ドル) 146

表 90 北米:無水フッ酸市場、グレード別、

2025-2030 (百万米ドル) 147

表 91 北米:無水フッ化水素酸市場:グレード別

2021-2024 (キロトン) 147

表 92 北米:無水フッ化水素酸市場:品位別(トン

2025-2030 (キロトン) 147

表 93 北米:無水フッ酸の種類別市場

2021-2024 (百万米ドル) 147

表 94 北米:無水フッ酸市場:種類別、

2025-2030 (百万米ドル) 148

表 95 北米:無水フッ酸市場:種類別(百万米ドル) 2021-2024

2021-2024 (キロトン) 148

表 96 北米:無水フッ酸市場:種類別、

2025-2030年(キロトン) 148

表 97 北米:無水フッ酸市場:最終用途産業別:2021-2024 年(百万米ドル) 148

表 98 北米:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 149

表 99 北米:無水フッ酸市場:最終用途産業別 2021-2024 (キロトン) 149

表 100 北米:無水フッ酸市場:最終用途産業別:2025-2030 年(キロトン) 149

表 101 アメリカ: 無水フッ酸市場、最終用途産業別、

2021-2024 (百万米ドル) 150

表 102 アメリカ: 無水フッ酸市場、最終用途産業別、

2025-2030年(百万米ドル) 151

表 103 アメリカ: 無水フッ酸市場、最終用途産業別、

2021-2024 (キロトン) 151

表 104 アメリカ: 無水フッ酸市場、最終用途産業別、

2025-2030 (キロトン) 151

表 105 カナダ: 無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 152

表 106 カナダ: 無水フッ酸市場:最終用途産業別、2025-2030年(百万米ドル) 153

表 107 カナダ: 無水フッ酸市場:最終用途産業別、2021-2024年(キロトン) 153

表 108 カナダ: 無水フッ酸市場:最終用途産業別(2025-2030年)(キロトン) 153

表 109 メキシコ:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 154

表110 メキシコ:無水フッ酸市場:最終用途産業別 2025-2030年 (百万米ドル) 155

表111 メキシコ:無水フッ酸市場:最終用途産業別 2021-2024 (ktトン) 155

表112 メキシコ:無水フッ酸市場:最終用途産業別:2025年~2030年(キロトン) 155

表 113 ヨーロッパ: 無水フッ酸市場、国別、

2021-2024 (百万米ドル) 158

表 114 ヨーロッパ: 無水フッ酸市場、国別、

2025-2030年 (百万米ドル) 158

表 115 ヨーロッパ: 無水フッ酸市場、国別、

2021-2024 (キロトン) 158

表 116 ヨーロッパ: 無水フッ酸市場、国別、

2025-2030年(キロトン) 159

表 117 ヨーロッパ: 無水フッ酸市場、種類別、

2021-2024 (百万米ドル) 159

表 118 ヨーロッパ: 無水フッ酸市場、種類別、

2025-2030年 (百万米ドル) 159

表 119 ヨーロッパ: 無水フッ酸市場、種類別、

2021-2024年 (キロトン) 159

表 120 ヨーロッパ: 無水フッ酸市場、種類別、

2025-2030年 (キロトン) 160

表 121 ヨーロッパ: 無水フッ酸市場、グレード別、

2021-2024年 (百万米ドル) 160

表 122 ヨーロッパ: 無水フッ酸市場、グレード別、

2025-2030年 (百万米ドル) 160

表 123 ヨーロッパ: 無水フッ酸市場、品位別、

2021-2024年 (キロトン) 160

表 124 ヨーロッパ: グレード別無水フッ酸市場

2025-2030年 (キロトン) 161

表 125 ヨーロッパ: 無水フッ酸市場:最終用途産業別(2021-2024年)(百万米ドル) 161

表 126 ヨーロッパ: 無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 161

表 127 ヨーロッパ: 無水フッ酸市場:最終用途産業別、2021-2024年(キロトン) 162

表 128 ヨーロッパ: 無水フッ酸市場:最終用途産業別(キロトン)、2025年-2030年 162

表129 ドイツ:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 163

表130 ドイツ:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 163

表131 ドイツ:無水フッ酸市場:最終用途産業別 2021-2024 (ktトン) 164

表132 ドイツ:無水フッ酸市場:最終用途産業別 2025-2030 (ktトン) 164

表 133 イタリア:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 165

表134 イタリア:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 165

表 135 イタリア:無水フッ酸市場:最終用途産業別 2021-2024 (ktトン) 166

表 136 イタリア:無水フッ化水素酸市場:最終用途産業別

2025-2030年(キロトン) 166

表 137 フランス:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 167

表138 フランス:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 167

表139 フランス:無水フッ酸市場:最終用途産業別 2021-2024 (ktトン) 168

表140 フランス:無水フッ酸市場:最終用途産業別 2025-2030 (ktトン) 168

表 141 イギリス: 無水フッ酸市場、最終用途産業別、

2021-2024 (百万米ドル) 169

表 142 英国: 無水フッ酸市場、最終用途産業別、

2025-2030年 (百万米ドル) 169

表 143 英国: 無水フッ酸市場、最終用途産業別、

2021-2024 (キロトン) 170

表 144 英国: 無水フッ酸市場、最終用途産業別、

2025-2030年(キロトン) 170

表 145 スペイン:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 171

表 146 スペイン:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 171

表147 スペイン:無水フッ酸市場:最終用途産業別 2021-2024 (ktトン) 172

表148 スペイン:無水フッ酸市場:最終用途産業別(キロトン)、2025-2030 172

表 149 その他のヨーロッパ: 無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 173

表 150 ヨーロッパのその他地域: 無水フッ酸市場:最終用途産業別、2025年~2030年(百万米ドル) 173

表 151 その他のヨーロッパ: 無水フッ酸市場:最終用途産業別、2021年~2024年(キロトン) 174

表 152 その他のヨーロッパ: 無水フッ酸市場、最終用途産業別、2025年~2030年(キロトン) 174

表 153 中東・アフリカ:無水フッ酸市場、

国別、2021-2024 年(百万米ドル) 176

表 154 中東・アフリカ:無水フッ酸市場、

国別、2025~2030年(百万米ドル) 176

表 155 中東・アフリカ:無水フッ酸市場:国別、2021-2024 年(百万米ドル) 176

国別、2021-2024 年(キロトン) 177

表 156 中東・アフリカ:無水フッ酸市場:国別、2025-2030 年(百万米ドル) 177

国別、2025-2030 年(キロトン) 177

表 157 中東・アフリカ:無水フッ酸市場:種類別(2021~2024 年)(百万米ドル) 177

表 158 中東・アフリカ:無水フッ酸市場:種類別 2025-2030 (百万米ドル) 178

表 159 中東・アフリカ:無水フッ酸市場:種類別 2021-2024 (ktトン) 178

表 160 中東・アフリカ:無水フッ酸市場:種類別(2025~2030 年)(キロトン) 178

表 161 中東・アフリカ:無水フッ酸市場:グレード別(2021~2024 年)(百万米ドル) 178

表 162 中東・アフリカ:無水フッ酸市場:品位別、2025~2030年 (百万米ドル) 179

表 163 中東・アフリカ:無水フッ酸市場、品位別、2021-2024年(キロトン) 179

表 164 中東・アフリカ:無水フッ酸市場:品位別(2025~2030年)(キロトン) 179

表 165 中東・アフリカ:無水フッ酸市場:最終用途産業別(2021-2024 年)(百万米ドル) 179

表 166 中東・アフリカ:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 180

表 167 中東・アフリカ:無水フッ酸市場:最終用途産業別 2021-2024 (ktトン) 180

表168 中東・アフリカ:無水フッ酸市場:最終用途産業別(キロトン)、2025年-2030年 180

表 169 サウジアラビア: 無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 181

表 170 サウジアラビア: サウジアラビア:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 182

表 171 サウジアラビア: サウジアラビア:無水フッ酸市場:最終用途産業別 2021-2024 (キロトン) 182

表 172 サウジアラビア: 無水フッ酸市場:最終用途産業別(2025~2030年)(キロトン) 182

表 173 UAE: 無水フッ酸市場、最終用途産業別、

2021-2024 (百万米ドル) 183

表 174 UAE: 無水フッ酸市場、最終用途産業別、

2025年~2030年(百万米ドル) 184

表 175 UAE: 無水フッ酸市場、最終用途産業別、

2021-2024 (キロトン) 184

表 176 UAE: 無水フッ化水素酸市場:最終用途産業別

2025-2030 (キロトン) 184

表 177 その他のモロッコ諸国: 無水フッ酸市場、

最終用途産業別、2021-2024年(百万米ドル) 185

表 178 その他の GCC 諸国: 無水フッ化水素酸市場、

最終用途産業別、2025年~2030年(百万米ドル) 186

表179 その他のGCC諸国: 無水フッ化水素酸市場、

最終用途産業別、2021-2024年(キロトン) 186

表180 その他のGCC諸国: 無水フッ化水素酸市場、

最終用途産業別、2025年~2030年(キロトン) 186

表181 南アフリカ:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 187

表182 南アフリカ:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 188

表183 南アフリカ:無水フッ酸市場:最終用途産業別 2021-2024 (キロトン) 188

表184 南アフリカ:無水フッ酸市場:最終用途産業別(キロトン)、2025年-2030年 188

表 185 中東・アフリカのその他地域:無水フッ酸市場

最終用途産業別、2021年~2024年(百万米ドル) 189

表186 中東・アフリカその他地域:無水フッ化水素酸市場

最終用途産業別、2025年~2030年(百万米ドル) 190

表187 中東・アフリカその他地域:無水フッ酸市場

最終用途産業別、2021年~2024年(キロトン) 190

表 188 中東・アフリカその他地域:無水フッ化水素酸市場

最終用途産業別、2025~2030年(キロトン) 190

表 189 南米:無水フッ酸市場:国別 2021-2024 (百万米ドル) 191

表190 南米:無水フッ酸市場:国別 2025-2030 (百万米ドル) 192

表 191 南米:無水フッ酸市場:国別 2021-2024 (ktトン) 192

表192 南米:無水フッ酸市場:国別、2025年~2030年(キロトン) 192

表 193 南米:無水フッ酸市場:種類別(百万米ドル

2021-2024年 (百万米ドル) 192

表 194 南米:無水フッ酸市場:種類別(百万米ドル

2025-2030年 (百万米ドル) 193

表 195 南米:無水フッ酸市場:種類別(百万米ドル

2021-2024 (キロトン) 193

表 196 南米:無水フッ化水素酸市場:種類別(キロトン

2025-2030年 (キロトン) 193

表 197 南米:無水フッ化水素酸市場:グレード別(単位:百万米ドル) 193

2021-2024 (百万米ドル) 193

表 198 南米:無水フッ酸市場:品位別(単位:百万米ドル

2025-2030年 (百万米ドル) 194

表 199 南米:無水フッ化水素酸市場、品位別、2021-2024年(キロトン

2021-2024 (キロトン) 194

表 200 南米:無水フッ化水素酸市場、グレード別、2025-2030 年(キロトン

2025-2030年 (キロトン) 194

表 201 南米:無水フッ酸市場:最終用途産業別(2021-2024 年)(百万米ドル) 194

表202 南米:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 195

表 203 南米:無水フッ酸市場:最終用途産業別 2021-2024 (キロトン) 195

表204 南米:無水フッ酸市場:最終用途産業別(キロトン)、2025年-2030年 195

表 205 アルゼンチン:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 196

表206 アルゼンチン:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 197

表207 アルゼンチン:無水フッ酸市場:最終用途産業別(トン)、2021-2024年 197

表 208 アルゼンチン:無水フッ酸市場:最終用途産業別(キロトン)、2025-2030年 197

表 209 ブラジル: ブラジル:無水フッ酸市場:最終用途産業別 2021-2024 (百万米ドル) 198

表 210 ブラジル: ブラジル:無水フッ酸市場:最終用途産業別 2025-2030 (百万米ドル) 199

表 211 ブラジル: 無水フッ酸市場:最終用途産業別(キロトン)、2021-2024 199

表 212 ブラジル: 無水フッ酸市場:最終用途産業別(キロトン) 2025-2030 199

表 213 その他の南米アメリカ:無水フッ酸市場:最終用途産業別、2021年~2024年(千トン) 199

最終用途産業別、2021-2024年(百万米ドル) 200

表 214 その他の南米:無水フッ酸市場:最終用途産業別、2025 年~2024 年(百万米ドル) 200

最終用途産業別、2025~2030年(百万米ドル) 201

表 215 南米のその他:無水フッ酸市場:最終用途産業別、2021-2030 年(百万米ドル) 201

最終用途産業別、2021-2024年(キロトン) 201

表 216 南米のその他地域:無水フッ酸市場:最終用途産業別、2025 年~2024 年(百万米ドル) 201

最終用途産業別、2025年~2030年(キロトン) 201

表217 主要無水フッ酸メーカーが採用した戦略の概要 202

表218 無水フッ酸市場:競争の程度 203

表219 無水フッ酸市場:地域のフットプリント 212

表220 無水フッ酸市場:グレード別フットプリント 213

表221 無水フッ酸市場:最終用途産業フットプリント 213

表222 無水フッ化水素酸市場:主要新興企業/中小企業、2024年 216

表 223 無水フッ化水素酸市場:主要新興企業/SM の競争ベンチマーク 217

表 224 無水フッ化水素酸市場:取引件数(2020 年 1 月~2025 年 1 月) 216

2025年1月 218

表 225 無水フッ酸市場:拡大(2020 年 1 月~2025 年 1 月) 219

表226 ハネウェル・インターナショナル:会社概要 220

表 227 ハネウェル・インターナショナル:提供製品/ソリューション/サービス 221

表 228 ハネウェル・インターナショナル: 取引(2020年1月~2025年1月) 222

表 229 ソルベイ:会社概要 224

表230 ソルベイ:提供製品/ソリューション/サービス 225

表231 ソルベイ:取引実績(2020年1月~2025年1月) 226

表 232 ランクセス 会社概要 228

表233 ランクセス: 製品/ソリューション/サービス 229

表 234 オービアフッ素・エネルギー材料: 会社概要 231

表 235 オービアフッ素・エネルギー材料: 製品/ソリューション/サービス 232

表 236 オービア弗素・エネルギー材料: 取引(2020年1月~2025年1月) 232

表 237 浙江永和冷媒有限公司: 会社概要 234

表 238 浙江永和冷媒有限公司:会社概要 234 製品/ソリューション/サービス

サービス 235

表 239 SRF LIMITED: 会社概要 238

表 240 srf limited: 製品/ソリューション/サービス 239

表241 ガルフフッ素:会社概要 240

表242 ガルフフッ素:製品/ソリューション/サービス 241

表243 BASF:会社概要 242

表 244 BASF: 製品/ソリューション/サービス 243

表 245 Navin fluorine International Limited: 会社概要 244

表 246 ナビン・フッロライン・インターナショナル・リミテッド: 製品/ソリューション

提供サービス 245

表247 ナビン・フッロライン・インターナショナル・リミテッド: その他の動向、

2020年1月~2025年1月 246

表 248 ステラ・ケミファ・コーポレーション:会社概要 247

表 249 ステラ・ケミファ・コーポレーション:製品/ソリューション/サービス 248

表 250 アルケマ:会社概要 249

表 251 アルケマ:提供製品/ソリューション/サービス 250

表 252 アルケマ:その他の動向(2020年1月~2025年1月) 251

表 253 東岳集団有限公司: 会社概要 252

表 254 東岳集団有限公司: 製品/ソリューション/サービス 253

表 255 ハロポリマー:会社概要 254

表 256 中研ランティアン:会社概要 255 会社概要 255

表 257 福建永静技術有限公司:会社概要 256 会社概要 256

表 258 遼寧東燿化学技術有限公司:会社概要 256 会社概要 257

表 259 洛陽豊瑞フッ素工業有限公司:会社概要 258 会社概要 258

表260 浙江三明化工有限公司:会社概要 259 会社概要 259

表261 フォルモサダイキンアドバンストケミカルズ(株 会社概要 260

表262 タンファク産業:会社概要 261

表263 デリバード・デル・フロロ・サウ:会社概要 262

表 264 ulba metallurgical plant jsc:会社概要 263

265表 富宝集団:会社概要 264

表 266 阜成有限公司:会社概要 266 会社概要 265

表 267 森田化学工業(株): 会社概要 266

| ※参考情報 無水フッ化水素酸(AHF)は、化学式HFで表されるフッ化水素の無水状態の形態であり、常温では無色の気体ですが、低温下では液体状になります。フッ化水素は強力な酸であり、特に金属やガラス、コンクリートなどの材料と反応する性質があります。したがって、その取り扱いや保管には特別な注意が必要です。 無水フッ化水素酸の主な種類には、冷却された状態の液体や、気体状態、また圧力を加えた状態での存在があります。また、フッ化水素の濃度によってその性質や反応性が異なるため、濃度の高いAHFは特に危険性が高いとされています。 無水フッ化水素酸の主な用途には、化学合成、半導体製造、洗浄などがあります。たとえば、無水フッ化水素酸は特にシリコンウェハーのエッチングに使用されます。半導体製造において、シリコンは非常に重要な材料であり、無水フッ化水素酸を用いることにより、表面処理が行われ、望ましい電気的特性を持つデバイスの製造が可能になります。 また、無水フッ化水素酸はフルオロカーボンの合成にも利用されます。これらの化合物は冷媒やエアロゾルの噴射剤として広く使われます。無水フッ化水素酸は、フルオロカーボンの前駆体としての役割を果たし、さまざまな製品の製造に寄与しています。 さらに、無水フッ化水素酸は有機合成にも重要な役割を持っています。例えば、高度な酸触媒反応や、脱プロトン化反応に使用されることがあります。これにより、新たな化合物の合成が可能となり、化学産業の発展に寄与しています。 無水フッ化水素酸を取り扱う際は、その危険性を十分に認識し、適切な安全対策を講じることが重要です。皮膚や眼に対する腐食性が非常に強く、吸入や皮膚接触によって健康に深刻な影響を及ぼす可能性があります。したがって、作業環境では適切な防護具を着用し、換気の良い場所や適切な設備で取り扱う必要があります。 また、無水フッ化水素酸の取り扱いに関する技術的な進歩も進んでおり、より安全な取り扱い方法や廃棄物処理の技術が開発されています。たとえば、自動化された供給システムや、リアルタイムで濃度を監視できるセンサー技術が進化してきています。これらの技術により、無水フッ化水素酸を用いたプロセスの安全性が向上し、環境への影響を最小限に抑えることが可能となります。 無水フッ化水素酸の使用に関しては、各国の規制や基準が設けられており、取り扱う企業はこれらを遵守する必要があります。環境や人々の安全を守るためには、法令を遵守することが欠かせません。また、新たな応用分野の開発に伴い、その規制も変化していくため、最新の情報を常に確認することが重要です。 このように無水フッ化水素酸は多様な用途を持ちながら、その危険性にも十分配慮する必要があります。その強力な酸性や腐食性を利用した技術革新が進む一方で、安全で持続可能な取り扱い方法の確立が重要な課題とされています。今後も無水フッ化水素酸に関する研究や技術の発展が期待されており、それに伴う新たな応用も生まれることでしょう。 |