過酸化水素市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、特にパルプ・製紙、繊維、化学セクターにおける急速な産業拡大と、エコフレンドリーな漂白・酸化プロセスの採用増加によるものです。

過酸化水素の需要は、パルプ・製紙、繊維・ランドリー、食品・飲料、水処理などの最終用途産業での不可欠な使用により増加すると予測されます。

最新の先端技術の採用と研究開発業務の増加は、市場プレーヤーに有利な機会を提供すると予想される要因です。

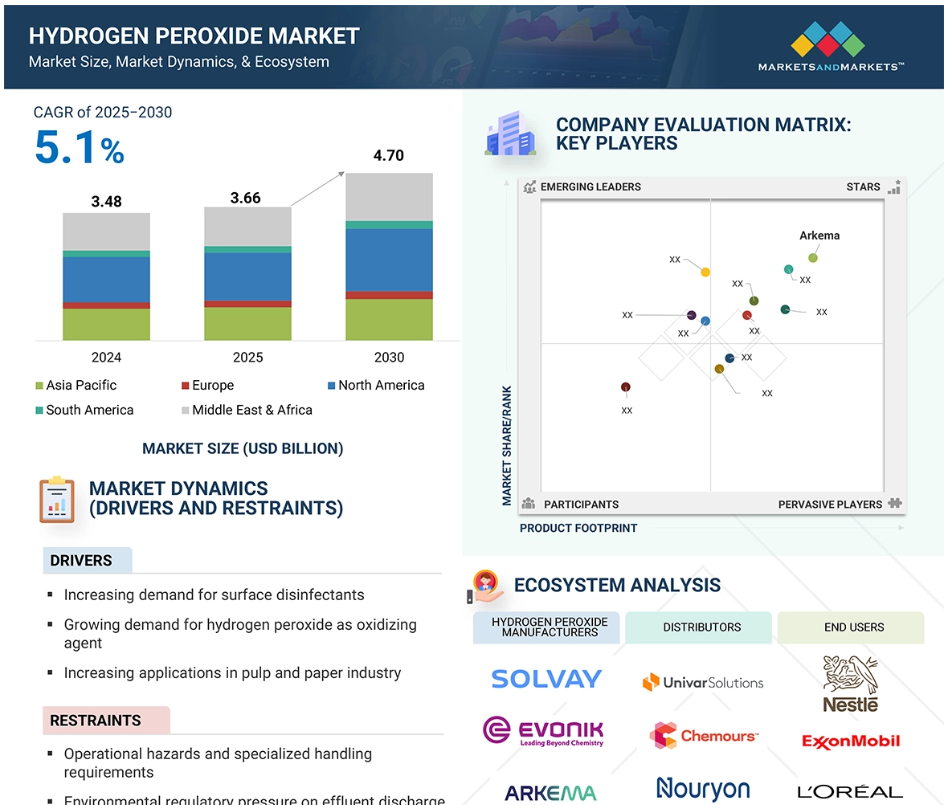

アジア太平洋地域の過酸化水素市場は、2030年までに23億8,000万米ドル規模になると予想され、予測期間中のCAGRは6.2%で成長する見込みです。

過酸化水素市場の成長の原動力は、環境規制の高まり、持続可能な包装に対する需要の高まり、半導体・電子機器製造の拡大です。

過酸化水素の世界市場ダイナミクス

原動力:表面殺菌剤需要の増加

表面殺菌剤への用途の増加が、過酸化水素市場の需要を促進する主な要因となっています。過酸化水素は、細菌、ウイルス、真菌に対する用途で広く注目されているため、病院グレードの消毒剤、家庭用洗浄剤、産業用除菌剤製品に不可欠な成分となっています。また、水と酸素に分解されることからエコフレンドリーな選択肢となり、持続可能な消毒剤製品への需要の高まりに対応しています。医療産業、食品加工産業、輸送産業は消毒を強化し、過酸化水素ベースの製品の消費を促進しています。さらに、公共および商業環境における表面清浄度に対する規制要件の増加がこの需要を支えており、過酸化水素は新しい消毒パラダイムの中心に位置づけられています。

制約:操作上の危険性と特殊な取り扱い要件

過酸化水素市場の成長には、特殊な取り扱いと操作上のリスクが大きな障壁となっています。過酸化水素は、その高い酸化力により、高濃度では危険な化学物質とみなされるため、皮膚火傷、呼吸器刺激、さらには有機材料や金属との接触による爆発などのリスクが伴います。このため、保管、輸送、使用にあたっては、耐腐食性材料のユーティリティ、特殊な容器システム、訓練を受けたスタッフなど、厳格な安全対策が必要です。特に、厳しい安全基準を満たすためのインフラやリソースを持たない中小企業ではなおさらです。

さらに、環境排出規制や化学物質保管規制は、産業界のエンドユーザーにさらなる出費と責任をもたらします。漏出や誤用は環境汚染や労働者の被爆につながる可能性があり、環境・労働安全機関による管理がさらに厳しくなります。このような障壁は、特に規制インフラが脆弱であったり、操業能力が低かったりする特定の産業や地域での採用を阻害する可能性があります。したがって、安全な取り扱いがいかに効率的であっても、その複雑さが市場の成長を妨げ続けているのです。

可能性:半導体・電子産業からの高純度グレードの需要

電子・半導体市場向けの高純度過酸化水素のニーズは、過酸化水素市場のプレーヤーに成長機会を提供します。電子市場では、半導体のエッチングや洗浄に高純度の過酸化水素を使用する必要があります。過酸化水素は、デリケートな部品を損傷する可能性のある有害な残留物を残さず、必要な酸化力を有しています。軽量で高性能な電子機器のニーズが高まるにつれ、精密な製造技術の必要性も高まっています。

5G、人工知能、モノのインターネット(IoT)などの技術の進歩に牽引される世界のエレクトロニクス市場も、高純度過酸化水素の市場を牽引すると予想されています。高純度過酸化水素は、ウエハー加工時の清浄度を確保し、マイクロチップや回路基板の完全性を維持する上で重要な役割を果たしています。半導体メーカーは、高度な電子機器に対する需要の高まりに対応するため、必要な清浄度と精度を達成するために高純度過酸化水素への依存度を高めています。この傾向は、電子・半導体産業向けの過酸化水素メーカーに大きな成長機会をもたらしています。

課題 暑い気候での限られた保存安定性と中断の制約

過酸化水素産業は、その短い貯蔵寿命と暑い気候での中断に関連する制約により、大きな課題に直面しています。過酸化水素は本質的に不安定で、時間の経過とともに劣化し、特に高温では酸素を放出して分解し、強度が低下します。この不安定性により、通常は冷暗所での厳密な保管条件と、劣化を最小限に抑えるための適切な包装が必要となります。暑い気候では、高温により分解プロセスが加速されるため、過酸化水素の保存期間が短くなり、産業用または商業用として使用できなくなる可能性があります。この問題は、気温の変動が一般的な地域や、気候管理された保管が不十分な地域で特に問題となります。

さらに、輸送の遅れや不適切な取り扱いなどのサプライチェーンの中断は問題を悪化させ、最終顧客に届く前に製品の劣化をさらに進行させる可能性があります。殺菌剤や化学処理など、過酸化水素に依存している産業では、安定性が低下すると、性能が最適でなくなったり、より頻繁な補充が必要になったりします。このような課題には、特に熱帯地域では、大幅な物流調整と倉庫設備への資本投資が必要となるため、市場の拡大が制限され、影響を受ける地域での普及が遅れます。

過酸化水素の世界市場エコシステム分析

過酸化水素市場のエコシステムは、原料サプライヤー、メーカー、流通業者、エンドユーザーで構成されます。原料サプライヤーは、製造プロセスで使用される一次投入物を提供します。メーカーは、洗練されたスカベンジャー・ソリューションを作成します。流通業者は、製品が最終消費者に届くまでのサプライチェーンを支援します。一流のプレーヤー/エンドユーザーは、過酸化水素市場のソリューション/製品を使用して特定のニーズを達成します。

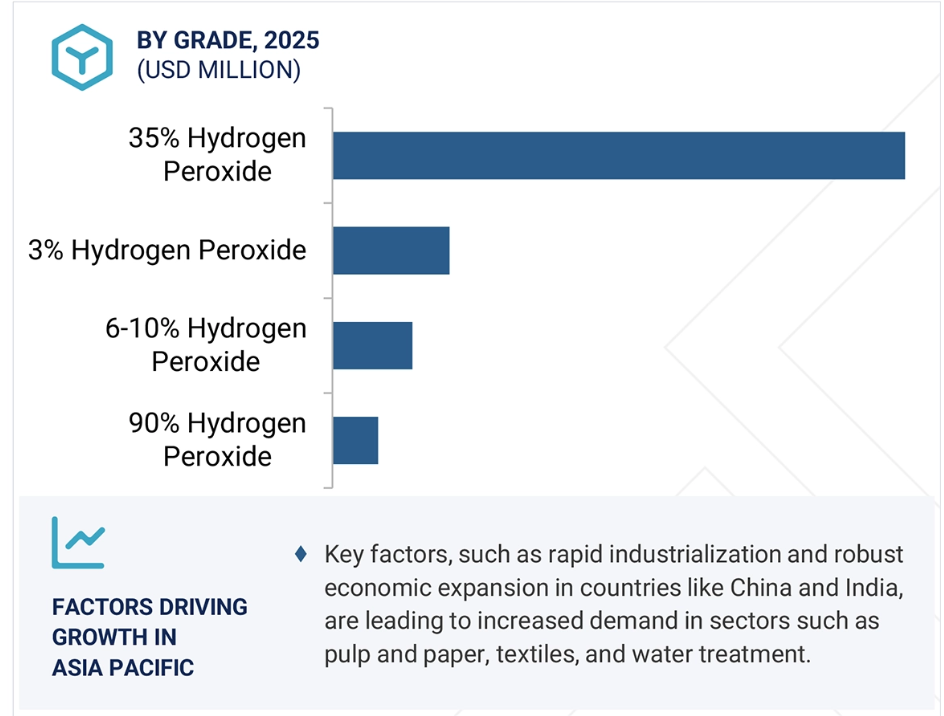

予測期間中、35%過酸化水素セグメントが最大の市場シェアを占める見込み

35%過酸化水素グレードは、さまざまな産業で幅広く使用されているため、予測期間中に最大のシェアを獲得し、市場をリードする見込みです。このグレードは酸化力と安全性のバランスが良く、特に大規模な産業用途に最適です。35%過酸化水素は、パルプ・製紙産業で漂白用に大規模に使用されており、塩素含有化学物質の使用を抑制することで、環境への責任を軽減することなく、より高い輝度を達成するのに役立っています。さらに、過酸化水素は持続可能な漂白と仕上げの目的で、通常の強力な化学薬品の効率的な代替品として、繊維加工でも非常に人気があります。

35%過酸化水素の需要の増加は、廃水処理や消毒のための効果的な酸化剤として機能する、水処理における普遍的な使用からも生じています。このグレードの迅速な酸化を達成する効率性と、より高いパーセンテージと比較した場合の取り扱い時の比較的低いリスクにより、産業界の多くのプロセスで好んで使用されています。

さらに、食品加工、医薬品、化学製造産業におけるグリーンケミカルに対する規制圧力の高まりが、35%過酸化水素の需要を促進しています。過酸化水素35%は、その手頃な価格と安全性と相まって、様々な産業で応用されており、予測期間を通じて過酸化水素市場をリードするグレードとなっています。

予測期間中、漂白分野が最大の市場シェアを占める見込み

漂白分野は、パルプ・製紙、繊維、食品加工などの様々な産業における重要な用途のため、予測期間中、過酸化水素市場で最大の市場シェアを獲得すると予想されます。紙・パルプ分野では、環境規制の高まりと環境に優しい紙製品の必要性から、過酸化水素は塩素を使用しない漂白剤として一般的に使用されています。消費者や企業がより持続可能な包装を求めるようになるにつれ、パルプ漂白剤としての過酸化水素の使用は増加し、主要な用途となっています。

繊維産業では、従来型の塩素系漂白剤に代わる漂白剤として過酸化水素が使用されています。この選択は、エコフレンドリーで効率的な選択肢を提供します。さらに、食品加工分野では、過酸化水素は小麦粉などの製品の漂白に使用され、食品の安全性と品質を向上させます。

過酸化水素は、使用を中止すると水と酸素に分解されるため、化学処理における環境フットプリントの低減に対する規制の高まりが、漂白プロセスにおける過酸化水素の需要を促進しています。そのため、過酸化水素は他の漂白薬品よりもクリーンなソリューションとなります。パルプ・製紙産業が拡大し、繊維や食品加工での使用が増加していることから、漂白分野は予測期間中も過酸化水素市場の主導権を握ることが確実です。

予測期間中、パルプ・製紙最終用途産業分野が市場を支配

パルプ・製紙最終用途産業セグメントは、環境に優しい漂白・脱リグニン作業の広範な採用により、予測期間を通じて過酸化水素市場を支配すると思われます。過酸化水素は、パルプ・製紙分野では不可欠な漂白薬品であり、特に環境に優しいという理由で好まれる非塩素系漂白(ECF)や非塩素系漂白(TCF)に使用されています。持続可能な包装や紙製品に対する世界的な需要の高まりに伴い、紙生産における環境負荷の低減がより重視されるようになり、過酸化水素が好ましいソリューションとして浮上しています。

世界的に規制圧力が高まり続ける中、企業は従来型の塩素系漂白剤に代わる、より環境に優しい漂白剤に頼るようになっており、過酸化水素はその条件にぴったり当てはまります。パルプ加工における過酸化水素の用途は、紙の品質と輝度を高めるだけでなく、危険な化学副産物の生成を防ぎ、より厳しい環境基準に適合します。さらに、プラスチックから持続可能な代替品への置き換えによる紙ベースの包装の成長も、この用途における過酸化水素の需要を促進しています。

特にアジア太平洋地域の新興市場におけるパルプ・製紙産業の持続的な拡大と、環境に優しい製品に対する需要の高まりは、予測期間を通じてパルプ・製紙分野が過酸化水素市場をリードすることを保証しています。

予測期間中、アジア太平洋地域が最速の成長を記録

アジア太平洋地域は、急速に発展する産業基盤と経済成長により、予測期間中に過酸化水素の市場成長率が最も高くなると予想されます。インド、中国、東南アジア諸国は、特にパルプ・製紙、繊維、化学分野での過酸化水素の最大ユーザーです。これらの分野では、環境に優しく持続可能な製品への需要が高まっており、特に廃水処理や塩素を使用しない漂白において過酸化水素の応用が進んでいます。

同地域の堅調な経済成長、産業およびインフラ設備への投資の増加は、食品加工、電子、半導体など様々な産業における過酸化水素の需要を刺激しています。さらに、グリーンケミカルや環境に優しいプロセスを奨励する規制スキームの増加が、過酸化水素の使用を促進しています。過酸化水素は水と酸素に分解されるため、他の化学物質の代替品としてエコフレンドリーです。

産業開発とは別に、アジア太平洋地域における消費者基盤の拡大が、漂白目的で過酸化水素に大きく依存する紙ベースの包装と繊維製品の需要を促進しています。アジア太平洋地域は、より環境に優しい生産慣行への傾向を伴い、産業生産において依然としてリードしているため、過酸化水素市場は今後数年間で最も急速に成長することが予想されます。

中国:2025年から2030年にかけて最も高い成長率

アジア太平洋地域:急成長地域

過酸化水素市場の最新動向

- 2025年1月、エボニックとFuhua Tongda Chemical Companyは、中国での過酸化水素の生産と販売を目的として、四川省楽山市に合弁会社Evonik Fuhua New Materials (Sichuan) Co. エボニックが51%、福華が49%を出資。フーファの産業グレードの過酸化水素を供給し、ソーラーパネル、半導体、食品包装用の特殊グレードの過酸化水素を生産。

- 2024年1月、ソルベイは過酸化水素市場における世界的なリーダーシップを強化するため、中国の山東華泰Interox Chemicalの拠点を拡張しました。この拡張により、2025年までに年間48キロトンの太陽光発電グレードの過酸化水素を生産できるようになります。

- 2023年12月、エボニックはタイのサラブリにある合弁会社Thai Peroxide Company Limited(TPL)を完全買収しました。この買収により、エボニックはアジア太平洋地域におけるスペシャルティグレードの過酸化水素と過酢酸の提供を拡大しました。

- 2023年10月、ダウとエボニックは、ドイツのハナウにあるエボニックの拠点で、先駆的な過酸化水素-プロピレングリコール(HPPG)パイロットプラントを稼動させ、協業することを発表しました。このパイロットプラントでは、この新技術の利点が実証されました。

- 2023年9月、ソルベイは中国リサーチ&イノベーションセンター(R&I)を拡張し、ソルベイ上海テクノロジーパークに新しい研究ビルを開設しました。2005年以来、ソルベイは中国の研究開発拠点に40億人民元(約5億4,100万米ドル)以上を投資してきました。

- 2023年4月、科学と素材の大手企業であるソルベイは、イチョウ・バイオワークスと提携しました。この提携は当初、ホームケア、パーソナルケア、農業、食品市場向けの持続可能なバイオポリマーの開発に重点を置いていました。

主な市場プレーヤー

過酸化水素市場の主要プレーヤーは以下の通り。

Evonik Industries AG (Germany)

Solvay S.A. (Belgium)

Arkema Group (France)

Nouryon (Netherlands)

Kemira (Finland)

Gujarat Alkalies & Chemicals Ltd. (India)

Taekwang Industrial Co., Ltd. (South Korea)

Airedale Group (UK)

OCI Ltd. (South Korea)

Aditya Birla Chemicals (India)

Hawkins (US)

Mitsubishi Gas Chemical Company Inc. (Japan)

Kingboard Chemical Holdings Ltd. (China)

Khimprom (Russia)

National Peroxide (India)

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 調査の対象および除外 34

1.4 調査範囲 35

1.4.1 対象市場および地域範囲 35

1.4.2 対象年 36

1.4.3 対象通貨 36

1.4.4 対象単位 36

1.5 利害関係者 36

1.6 制限事項 36

1.7 変更の概要 37

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 二次情報源からの主要データ 39

2.1.2 一次データ 39

2.1.2.1 一次情報源からの主要データ 40

2.1.2.2 業界に関する重要な洞察 41

2.1.2.3 一次インタビューの内訳 41

2.2 市場規模の推定 42

2.3 データの三角測量 44

2.4 要因分析 45

2.5 仮定 45

2.6 過酸化水素市場に関連する制限およびリスク 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 51

4.1 過酸化水素市場におけるプレーヤーにとっての魅力的な機会 51

4.2 過酸化水素市場、グレード別 51

4.3 過酸化水素市場、製品機能別 52

4.4 過酸化水素市場、最終用途産業別 52

4.5 アジア太平洋地域:過酸化水素市場、グレードおよび国別 53

4.6 過酸化水素市場、国別 53

5 市場概要 54

5.1 はじめに 54

5.1.1 推進要因 55

5.1.1.1 表面消毒剤の需要の増加 55

5.1.1.2 酸化剤としての過酸化水素の需要の増加 57

5.1.1.3 パルプ・製紙業界での用途の増加 58

5.1.1.4 グリーン化学物質と循環型製造の政府による推進 59

5.1.2 抑制要因 59

5.1.2.1 操作上の危険および特殊な取り扱い要件 59

5.1.2.2 排水に関する規制圧力 60

5.1.3 機会 61

5.1.3.1 半導体およびエレクトロニクス業界における高純度化学品グレードの需要 61

5.1.3.2 持続可能な仕上げのための繊維加工への統合 62

5.1.3.3 食品安全における農業および収穫後の用途 63

5.1.4 課題 63

5.1.4.1 高温気候における保存安定性の制限および流通上の制約 63

5.1.4.2 水およびエネルギーを大量に消費する製造プロセス 64

6 業界動向 65

6.1 顧客のビジネスに影響を与えるトレンド/混乱 65

6.2 価格分析 68

6.2.1 主要企業の平均販売価格動向(グレード別) 68

6.2.2 平均販売価格動向(地域別) 69

6.3 バリューチェーン分析 70

6.4 エコシステム分析 72

6.5 技術分析 73

6.5.1 主要技術 73

6.5.1.1 過酸化水素からプロピレンオキシドへのプロセス 73

6.5.1.2 高度酸化プロセス 74

6.5.2 補完技術 75

6.5.2.1 気化過酸化水素による殺菌 75

6.5.2.2 アントラキノンプロセス 76

6.6 GEN AI が過酸化水素市場に与える影響 77

6.7 特許分析 78

6.7.1 はじめに 78

6.7.2 アプローチ 78

6.7.3 上位出願者 78

6.8 貿易分析 80

6.8.1 HSコード284700に関連する輸入データ、国別、

2020年~2024年(千米ドル) 80

6.8.2 HSコード284700に関連する輸出データ、国別、

2020年~2024年(千米ドル) 82

6.9 2025年の主要な会議およびイベント 83

6.10 規制の動向 84

6.10.1 規制機関、政府機関、およびその他の組織 84

6.10.2 規制の枠組み 87

6.11 ポーターの 5 つの力分析 88

6.11.1 新規参入の脅威 89

6.11.2 代替品の脅威 89

6.11.3 サプライヤーの交渉力 89

6.11.4 バイヤーの交渉力 89

6.11.5 競争の激しさ 90

6.12 主要なステークホルダーと購入基準 90

6.12.1 購買プロセスにおける主要な利害関係者 90

6.12.2 購買基準 91

6.13 ケーススタディ分析 92

6.13.1 ソルベイとスザノ、ブラジルにおける過酸化水素の現地生産で提携 92

6.13.2 ダウとエボニック、過酸化水素からプロピレングリコールを製造するパイロットプラントを立ち上げ

92

6.13.3 エボニックとフフア、中国で特殊過酸化水素の合弁会社を設立 92

6.14 マクロ経済分析 93

6.14.1 はじめに 93

6.14.2 GDP の動向と予測 93

6.15 投資および資金調達シナリオ 94

6.16 2025 年の米国関税の影響 – 過酸化水素市場 95

6.16.1 はじめに 95

6.16.2 主な関税率 95

6.16.3 価格への影響分析 95

6.16.4 国/地域への影響 96

6.16.4.1 米国 96

6.16.4.2 欧州 96

6.16.4.3 アジア太平洋 96

6.16.5 最終用途産業への影響 96

7 製品機能別過酸化水素市場 98

7.1 はじめに 99

7.2 化学合成 101

7.2.1 半導体洗浄および

高度酸化における新たな用途が需要を後押し 101

7.3 漂白 101

7.3.1 市場を牽引する、環境に優しい漂白剤の代替品に対する需要の高まり 101

7.4 消毒剤 102

7.4 消毒剤 102

7.4.1 市場成長を支える、より安全で無毒、環境に優しい抗菌剤の需要の増加 102

7.5 洗浄およびエッチング 102

7.5.1 市場を牽引する半導体および電子機器製造セクターの急速な拡大 102

7.6 その他の製品機能 103

8 過酸化水素市場、グレード別 104

8.1 はじめに 105

8.2 90% 過酸化水素 107

8.2.1 半導体製造における高純度化学物質の需要が市場を牽引 107

8.3 35% 過酸化水素 107

8.3.1 化学、製薬、繊維、

およびパルプ・製紙業界からの高い需要が市場を牽引します 107

8.4 6~10% 過酸化水素 107

8.4.1 安全で効果的な漂白方法に対する意識の高まり

8.4.1 安全で効果的な漂白方法に対する意識の高まりが市場成長を後押し 107

8.5 3% 過酸化水素 108

8.5.1 家庭用および医療用からの高い需要が市場を牽引

8.6 90% 過酸化水素 109

9 水素過酸化物市場、最終用途産業別 109

9.1 はじめに 110

9.2 パルプおよび紙 112

9.2.1 漂白プロセスにおける用途の増加が需要を牽引 112

9.3 食品および飲料 113

9.3.1 食品および飲料産業における漂白剤の使用の増加が市場を牽引する 113

9.4 水処理 113

9.4.1 安全で環境に優しく、効率的な水処理方法に対するニーズの高まりが市場を牽引する 113

9.4.1 市場を牽引する、安全で環境に優しく、効率的な水浄化方法のニーズの高まり 113

9.5 繊維およびランドリー 113

9.5.1 市場成長を支える厳しい環境規制 113

9.6 石油およびガス 114

9.6.1 需要を牽引する酸化剤としての使用の増加 114

9.7 ヘルスケア 114

9.7.1 市場を牽引する医療および歯科用途での採用の増加

114

9.8 エレクトロニクス 114

9.8.1 市場を牽引する再生可能エネルギー技術の拡大 114

9.9 その他の最終用途産業 115

10 地域別過酸化水素市場 116

10.1 はじめに 117

10.2 北米 120

10.2.1 米国 127

10.2.1.1 持続可能な産業慣行と衛生基準の向上による需要の拡大 127

10.2.2 カナダ 132

10.2.2.1 需要を牽引する医療の進歩 132

10.2.3 メキシコ 138

10.2.3.1 市場を牽引する再生板紙、繊維貿易、医療輸入の成長 138

10.3 アジア太平洋 144

10.3.1 中国 151

10.3.1.1 パルプ生産の増加、排水問題、リサイクルの取り組みが需要を牽引します 151

10.3.2 インド 156

10.3.2.1 紙、繊維、水処理、医療産業の拡大が市場を牽引します 156

10.3.3 日本 161

10.3.3.1 医療の拡大とリサイクルの取り組みが市場を牽引します 161

10.3.4 韓国 166

10.3.4.1 高度に工業化された環境と持続可能性への注力が市場を牽引します 166

10.3.5 ASEAN諸国 171

10.3.5.1 需要を牽引する産業活動の活発化とグリーン製造政策 171

10.3.6 オーストラリアおよびニュージーランド 176

10.3.6.1 市場を牽引する産業活動の拡大と持続可能性への重視の高まり 176

10.3.7 その他のアジア太平洋地域 181

10.4 ヨーロッパ 186

10.4.1 ドイツ 192

10.4.1.1 市場を牽引するエレクトロニクス産業からの需要の拡大 192

10.4.2 英国 197

10.4.2.1 市場を牽引する製薬セクターからの需要の増加 197

10.4.3 フランス 202

10.4.3.1 市場を牽引する排水処理業界からの需要の増加 202

10.4.4 イタリア 207

10.4.4.1 市場を後押しする繊維業界からの需要の増加 207

10.4.5 ロシア 212

10.4.5.1 鉱業での利用拡大が市場を牽引します 212

10.4.6 スペイン 217

10.4.6.1 食品・飲料業界での採用拡大が市場を牽引します 217

10.4.7 その他のヨーロッパ諸国 222

10.5 南アメリカ 227

10.5.1 ブラジル 233

10.5.1.1 化学および石油化学セクターの成長が市場を牽引 233

10.5.2 アルゼンチン 238

10.5.2.1 食品・飲料業界での需要の増加が市場を後押し 238

10.5.3 その他の南アメリカ 243

10.6 中東およびアフリカ 248

10.6.1 GCC諸国 254

10.6.1.1 サウジアラビア 259

10.6.1.1.1 水処理および海水淡水化プロジェクトの拡大が市場を牽引 259

10.6.1.2 アラブ首長国連邦 259

10.6.1.2.1 医療および製薬セクターの成長が需要を後押し 259

10.6.1.3 その他のGCC諸国 260

10.6.2 南アフリカ 260

10.6.2.1 グリーン鉱業の実践の採用拡大が需要を牽引 260

10.6.3 その他の中東およびアフリカ 265

11 競争環境 271

11.1 概要 271

11.2 主要企業の戦略/勝利の権利 271

11.3 収益分析 272

11.4 市場シェア分析 273

11.5 企業評価および財務指標 276

11.5.1 企業評価 276

11.5.2 財務指標 277

11.6 ブランド/製品比較 278

11.7 企業評価マトリックス:主要企業、2024年 279

11.7.1 スター 279

11.7.2 新興リーダー 279

11.7.3 普及企業 279

11.7.4 参加者 279

11.7.5 企業フットプリント:主要企業、2024年 281

11.7.5.1 企業フットプリント 281

11.7.5.2 地域フットプリント 282

11.7.5.3 グレードフットプリント 283

11.7.5.4 製品機能フットプリント 284

11.7.5.5 最終用途産業フットプリント 285

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 285

11.8.1 先進企業 285

11.8.2 対応力のある企業 286

11.8.3 ダイナミックな企業 286

11.8.4 スタート地点 286

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 288

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 288

11.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 288

11.9 競争シナリオ 291

11.9.1 取引 291

11.9.2 事業拡大 292

11.9.3 製品発売 293

11.9.4 その他の動向 293

12 企業プロフィール 294

12.1 主要企業 294

12.1.1 エボニック 294

12.1.1.1 事業概要 294

12.1.1.2 提供製品 295

12.1.1.3 最近の動向 296

12.1.1.3.1 取引 296

12.1.1.4 MnM の見解 297

12.1.1.4.1 主な強み 297

12.1.1.4.2 戦略的選択 297

12.1.1.4.3 弱みと競合の脅威 297

12.1.2 SOLVAY 298

12.1.2.1 事業概要 298

12.1.2.2 提供製品 299

12.1.2.3 最近の動向 301

12.1.2.3.1 取引 301

12.1.2.3.2 事業拡大 301

12.1.2.4 MnM の見解 302

12.1.2.4.1 主な強み 302

12.1.2.4.2 戦略的選択 302

12.1.2.4.3 弱みと競合の脅威 302

12.1.3 ARKEMA 303

12.1.3.1 事業概要 303

12.1.3.2 提供製品 304

12.1.3.3 最近の動向 305

12.1.3.3.1 その他の動向 305

12.1.3.4 MnM の見解 305

12.1.3.4.1 主な強み 305

12.1.3.4.2 戦略的選択 305

12.1.3.4.3 弱みと競合の脅威 305

12.1.4 NOURYON 306

12.1.4.1 事業概要 306

12.1.4.2 提供製品 306

12.1.4.3 最近の動向 307

12.1.4.3.1 製品発売 307

12.1.4.4 MnMの見解 307

12.1.4.4.1 主な強み 307

12.1.4.4.2 戦略的選択 307

12.1.4.4.3 弱みと競合の脅威 308

12.1.5 KEMIRA 309

12.1.5.1 事業概要 309

12.1.5.2 提供製品 310

12.1.5.3 MnMの見解 311

12.1.5.3.1 主な強み 311

12.1.5.3.2 戦略的選択 311

12.1.5.3.3 弱みと競合の脅威 311

12.1.6 GUJARAT ALKALIES AND CHEMICALS LIMITED 312

12.1.6.1 事業概要 312

12.1.6.2 提供製品 313

12.1.6.3 MnM の見解 313

12.1.6.3.1 主な強み 313

12.1.6.3.2 戦略的選択 313

12.1.6.3.3 弱みと競合の脅威 313

12.1.7 TAEKWANG INDUSTRIAL CO., LTD. 314

12.1.7.1 事業概要 314

12.1.7.2 提供製品 314

12.1.7.3 MnMの見解 315

12.1.7.3.1 主な強み 315

12.1.7.3.2 戦略的選択 315

12.1.7.3.3 弱みと競合の脅威 315

12.1.8 AIREDALE GROUP 316

12.1.8.1 事業概要 316

12.1.8.2 提供製品 316

12.1.8.3 MnM の見解 317

12.1.8.3.1 主な強み 317

12.1.8.3.2 戦略的選択 317

12.1.8.3.3 弱みと競合の脅威 317

12.1.9 OCI LIMITED 318

12.1.9.1 事業概要 318

12.1.9.2 提供製品 319

12.1.9.3 最近の動向 320

12.1.9.3.1 事業拡大 320

12.1.9.4 MnM の見解 320

12.1.9.4.1 主な強み 320

12.1.9.4.2 戦略的選択 320

12.1.9.4.3 弱みと競合の脅威 321

12.1.10 NATIONAL PEROXIDE LIMITED 322

12.1.10.1 事業概要 322

12.1.10.2 提供製品 323

12.1.10.3 MnM の見解 323

12.1.10.3.1 主な強み 323

12.1.10.3.2 戦略的選択 323

12.1.10.3.3 弱みと競合の脅威 323

12.2 その他のプレーヤー 324

12.2.1 ADITYA BIRLA CHEMICALS 324

12.2.2 HAWKINS 325

12.2.3 三菱ガス化学株式会社 326

12.2.4 インディアン・パーオキシド・リミテッド 326

12.2.5 キングボード・ホールディングス・リミテッド 327

12.2.6 広東中成化学株式会社 327

12.2.7 キムプロム 328

12.2.8 バレント 328

12.2.9 インターステート・ケミカル・カンパニー 329

12.2.10 PCIPL 329

12.2.11 マイルズ・ケミカル・カンパニー 330

12.2.12 EMCO CHEMICAL DISTRIBUTORS, INC. 330

12.2.13 NUBERG EPC 331

12.2.14 HUBBARD-HALL 331

12.2.15 CHEMPLAST SANMAR LIMITED 332

13 隣接および関連市場 333

13.1 はじめに 333

13.2 制限事項 334

13.3 水処理薬品市場 334

13.3.1 市場定義 334

13.3.2 市場の概要 334

13.3.3 水処理薬品市場、種類別 335

13.3.4 水処理薬品市場、供給源別 336

13.3.5 水処理薬品市場、販売チャネル別 337

13.3.6 水処理薬品市場、用途別 339

13.3.7 水処理薬品市場、最終用途産業別 340

13.3.8 水処理薬品市場、地域別 342

14 付録 344

14.1 ディスカッションガイド 344

14.2 カスタマイズオプション 347

14.3 関連レポート 347

14.4 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 348

14.5 著者詳細 350

表1 試験の除外事項 34

表2 過酸化水素の酸化力と各種酸化剤との比較 58

様々な酸化剤との比較 58

表3 各国の過酸化水素の生産と排出に影響を与える主な環境規制 61

表 4 主要企業が提供する過酸化水素の平均販売価格動向(グレード別

主要プレーヤーによるグレード別平均販売価格動向(2024年)(米ドル/キロトン) 68

表 5 過酸化水素の地域別平均販売価格動向、

2024-2030 (米ドル/キロトン) 69

表6 過酸化水素市場のエコシステムにおける企業の役割 72

表7 過酸化水素の特許一覧 79

表8 HSコード284700に関連する輸入データ(国別)、

2020-2024 (千米ドル) 81

表9 HSコード284700に関連する輸出データ(国別)、

2020-2024 (千米ドル) 82

表10 過酸化水素市場:主要会議・イベント(2025年) 83

表11 南米アメリカ:規制機関、政府機関、その他の組織のリスト 84

機関等のリスト 84

表12 南米:規制機関、政府機関、その他の組織の一覧 84

規制機関、政府機関、その他の組織のリスト 84

表13 ヨーロッパ: 欧州:規制機関、政府機関、その他の組織のリスト

その他の組織 85

表14 アジア太平洋地域:規制機関、政府機関、その他の団体一覧 86

その他の組織 86

表15 中東・アフリカ:規制機関、政府機関、その他の団体一覧

規制機関、政府機関、その他団体のリスト 86

表16 過酸化水素市場:ポーターの5つの力分析 88

表 17 過酸化水素の購入プロセスにおける利害関係者の影響力

上位 3 つの最終用途産業 91

表18 上位3産業の主な購買基準 91

表19 世界のGDP成長予測、2021~2028年(1兆米ドル) 94

表20 過酸化水素の主要関税率(2025年) 95

表21 関税が最終用途産業に与える影響 97

表22 過酸化水素市場:製品機能別(2020-2023年)(キロトン) 99

表 23 過酸化水素市場、製品機能別、

2020-2023年(百万米ドル) 100

表 24 過酸化水素市場、製品機能別、2024-2030 年(キロトン) 100

表 25 過酸化水素市場、製品機能別、

2024-2030年(百万米ドル) 100

表 26 過酸化水素市場、グレード別、2020-2023年(キロトン) 105

表 27 過酸化水素市場、グレード別、2020-2023 年(百万米ドル) 106

表 28 過酸化水素市場、グレード別、2024-2030 年(キロトン) 106

表 29 過酸化水素市場、グレード別、2024-2030 年 (百万米ドル) 106

表30 過酸化水素市場、最終用途産業別、2020年~2023年(キロトン) 111

表31 過酸化水素市場、最終用途産業別、2020-2023年(百万米ドル) 111

表32 過酸化水素市場:最終用途産業別、2024-2030年(キロトン) 112

表 33 過酸化水素市場、最終用途産業別、

2024-2030 (百万米ドル) 112

表34 過酸化水素市場、地域別、2020-2023年(キロトン) 119

表 35 過酸化水素市場、地域別、2020-2023 (百万米ドル) 119

表36 過酸化水素市場、地域別、2024-2030年(キロトン) 119

表 37 過酸化水素市場:地域別、2024-2030 年(百万米ドル) 120

表 38 北米アメリカ:過酸化水素市場、国別、

2020-2023年(キロトン) 121

表 39 北米アメリカ:過酸化水素市場:国別、2020-2023年(百万米ドル

2020-2023年(百万米ドル) 122

表 40 北米アメリカ:過酸化水素市場:国別、

2024-2030 (キロトン) 122

表 41 北米アメリカ:過酸化水素市場:国別

2024-2030年 (百万米ドル) 122

表 42 北米:過酸化水素市場:グレード別

2020-2023 (キロトン) 123

表 43 北米アメリカ:過酸化水素市場:グレード別

2020-2023 (百万米ドル) 123

表 44 北米:過酸化水素市場:グレード別

2024-2030 (キロトン) 123

表 45 北米:過酸化水素市場:グレード別

2024-2030 (百万米ドル) 124

表 46 北米:過酸化水素市場:製品機能別(2020-2023 年)(キロトン) 124

表47 北米:過酸化水素市場:製品機能別、2020年~2023年(百万米ドル) 124

表 48 北米:過酸化水素市場:製品機能別、2024-2030 年(キロトン) 125

表 49 北米:過酸化水素市場:製品機能別、2024-2030 年(百万米ドル) 125

表 50 北米アメリカ:過酸化水素市場:最終用途産業別、

2020-2023年 (キロトン) 125

表 51 北米アメリカ:過酸化水素市場:最終用途産業別、

2020-2023 (百万米ドル) 126

表 52 北米:過酸化水素市場:最終用途産業別、

2024-2030 (キロトン) 126

表 53 北米:過酸化水素市場:最終用途産業別、

2024-2030 (百万米ドル) 127

表 54 アメリカ: 過酸化水素市場:グレード別(キロトン) 2020-2023 128

表 55 アメリカ: 過酸化水素市場:グレード別 2020-2023 (百万米ドル) 128

表 56 アメリカ: 過酸化水素市場:グレード別、2024-2030年(キロトン) 129

表 57 アメリカ: 過酸化水素市場:グレード別 2024-2030 (百万米ドル) 129

表 58 アメリカ: 過酸化水素市場、製品機能別、

2020-2023 (キロトン) 129

表 59 アメリカ: 過酸化水素市場、製品機能別、

2020-2023 (百万米ドル) 130

表 60 アメリカ: 過酸化水素市場、製品機能別、

2024-2030 (キロトン) 130

表 61 アメリカ: 過酸化水素市場、製品機能別

2024-2030 (百万米ドル) 130

表 62 アメリカ: 過酸化水素市場、最終用途産業別、

2020-2023 (キロトン) 131

表 63 アメリカ: 過酸化水素市場、最終用途産業別、

2020-2023 (百万米ドル) 131

表 64 アメリカ: 過酸化水素市場、最終用途産業別、

2024-2030 (キロトン) 132

表 65 アメリカ: 過酸化水素市場、最終用途産業別、

2024-2030 (百万米ドル) 132

表 66 カナダ:過酸化水素市場:グレード別(キロトン)、2020年~2023年 133

表67 カナダ:過酸化水素市場:グレード別、2020年~2023年(百万米ドル) 134

表 68 カナダ:過酸化水素市場、グレード別、2024-2030 (キロトン) 134

表69 カナダ:過酸化水素市場:グレード別、2024-2030年 (百万米ドル) 134

表 70 カナダ:過酸化水素市場:製品機能別

2020-2023年(キロトン) 135

表 71 カナダ:過酸化水素市場:製品機能別

2020-2023年(百万米ドル) 135

表 72 カナダ:過酸化水素市場、製品機能別、

2024-2030年(キロトン) 135

表 73 カナダ:過酸化水素市場:製品機能別

2024-2030 (百万米ドル) 136

表 74 カナダ:過酸化水素市場:最終用途産業別

2020-2023年(キロトン) 136

表 75 カナダ:過酸化水素市場:最終用途産業別

2020-2023 (百万米ドル) 137

表 76 カナダ:過酸化水素市場:最終用途産業別、

2024-2030 (キロトン) 137

表 77 カナダ:過酸化水素市場:最終用途産業別

2024-2030 (百万米ドル) 138

表78 メキシコ:過酸化水素市場:グレード別(キロトン)、2020年~2023年 139

表 79 メキシコ:過酸化水素市場:グレード別 2020-2023 (百万米ドル) 139

表80 メキシコ:過酸化水素市場:グレード別 (キロトン) 140

表 81 メキシコ:過酸化水素市場:グレード別、2024-2030 (百万米ドル) 140

表 82 メキシコ:過酸化水素市場:製品機能別

2020-2023年 (キロトン) 140

表83 メキシコ:過酸化水素市場:製品機能別

2020-2023年 (百万米ドル) 141

表 84 メキシコ:過酸化水素市場:製品機能別

2024-2030年 (キロトン) 141

表 85 メキシコ:過酸化水素市場:製品機能別

2024-2030年 (百万米ドル) 141

表 86 メキシコ:過酸化水素市場:最終用途産業別

2020-2023年 (キロトン) 142

表 87 メキシコ:過酸化水素市場:最終用途産業別

2020-2023年 (百万米ドル) 142

表 88 メキシコ:過酸化水素市場:最終用途産業別

2024-2030年 (キロトン) 143

表 89 メキシコ:過酸化水素市場:最終用途産業別

2024-2030年 (百万米ドル) 143

表 90 アジア太平洋地域:過酸化水素市場:国別

2020-2023年(キロトン) 145

表 91 アジア太平洋地域:過酸化水素市場:国別

2020-2023年(百万米ドル) 146

表 92 アジア太平洋地域:過酸化水素市場:国別

2024-2030年(キロトン) 146

表93 アジア太平洋地域:過酸化水素市場:国別

2024-2030年(百万米ドル) 146

表94 アジア太平洋地域:過酸化水素市場、グレード別、2020年~2023年(キロトン) 147

表 95 アジア太平洋地域:過酸化水素市場:グレード別

2020-2023年 (百万米ドル) 147

表96 アジア太平洋地域:過酸化水素市場:グレード別(キロトン)、2024-2030年 147

表 97 アジア太平洋地域:過酸化水素市場:グレード別

2024-2030年 (百万米ドル) 148

表98 アジア太平洋地域:過酸化水素市場:製品機能別

2020-2023年(キロトン) 148

表99 アジア太平洋地域:過酸化水素市場:製品機能別

2020-2023年(百万米ドル) 148

表100 アジア太平洋地域:過酸化水素市場:製品機能別

2024-2030 (キロトン) 149

表 101 アジア太平洋地域:過酸化水素市場:製品機能別

2024-2030 (百万米ドル) 149

表 102 アジア太平洋地域:過酸化水素市場:最終用途産業別、

2020-2023年(キロトン) 149

表103 アジア太平洋地域:過酸化水素市場:最終用途産業別

2020-2023 (百万米ドル) 150

表 104 アジア太平洋地域:過酸化水素市場:最終用途産業別、

2024-2030 (キロトン) 150

表105 アジア太平洋地域:過酸化水素市場:最終用途産業別

2024-2030 (百万米ドル) 151

表106 中国:過酸化水素市場:グレード別(キロトン)、2020-2023年 152

表 107 中国:過酸化水素市場:グレード別 2020-2023 (百万米ドル) 152

表108 中国:過酸化水素市場:グレード別(キロトン)、2024-2030年 152

表 109 中国:過酸化水素市場:グレード別 2024-2030 (百万米ドル) 153

表110 中国:過酸化水素市場:製品機能別

2020-2023年(キロトン) 153

表111 中国:過酸化水素市場:製品機能別

2020-2023年(百万米ドル) 153

表112 中国:過酸化水素市場、製品機能別、

2024-2030年(キロトン) 154

表113 中国:過酸化水素市場:製品機能別

2024-2030年 (百万米ドル) 154

表114 中国:過酸化水素市場:最終用途産業別、

2020-2023年(キロトン) 154

表115 中国:過酸化水素市場:最終用途産業別

2020-2023年 (百万米ドル) 155

表116 中国:過酸化水素市場:最終用途産業別、

2024-2030 (キロトン) 155

表 117 中国:過酸化水素市場:最終用途産業別、

2024-2030 (百万米ドル) 156

表 118 インド: 過酸化水素市場:グレード別(キロトン) 2020-2023 157

表 119 インド: インド:過酸化水素市場:グレード別(2020~2023年)(百万米ドル) 157

表 120 インド: インド:過酸化水素市場:グレード別(キロトン) 2024-2030 157

表 121 インド: インド:過酸化水素市場:グレード別 (百万米ドル) 158

表 122 インド: インド:過酸化水素市場:製品機能別

2020-2023 (キロトン) 158

表 123 インド: インド:過酸化水素市場:製品機能別

2020-2023 (百万米ドル) 158

表 124 インド: インド:過酸化水素市場:製品機能別

2024-2030 (キロトン) 159

表 125 インド: インド:過酸化水素市場:製品機能別

2024-2030年 (百万米ドル) 159

表 126 インド: インド:過酸化水素市場:最終用途産業別

2020-2023年 (キロトン) 159

表 127 インド: インド:過酸化水素市場:最終用途産業別

2020-2023年 (百万米ドル) 160

表 128 インド: インド:過酸化水素市場:最終用途産業別

2024-2030 (キロトン) 160

表 129 インド: インド:過酸化水素市場:最終用途産業別

2024-2030 (百万米ドル) 161

表130 日本:過酸化水素市場:グレード別(キロトン)、2020-2023年 162

表131 日本:過酸化水素市場:グレード別、2020-2023年(百万米ドル) 162

表132 日本:過酸化水素市場:グレード別、2024-2030年(キロトン) 162

表133 日本:過酸化水素市場:グレード別、2024-2030年(百万米ドル) 163

表134 日本:過酸化水素市場:製品機能別、

2020-2023年(キロトン) 163

表135 日本:過酸化水素市場:製品機能別

2020-2023年 (百万米ドル) 163

表136 日本:過酸化水素市場、製品機能別、

2024-2030 (キロトン) 164

表 137 日本:過酸化水素市場:製品機能別

2024-2030 (百万米ドル) 164

表 138 日本:過酸化水素市場:最終用途産業別、

2020-2023年 (キロトン) 164

表139 日本:過酸化水素市場:最終用途産業別、

2020-2023年 (百万米ドル) 165

表 140 日本:過酸化水素市場:最終用途産業別、

2024-2030 (キロトン) 165

表 141 日本:過酸化水素市場:最終用途産業別、

2024-2030 (百万米ドル) 166

表 142 韓国:過酸化水素市場:グレード別(トン

2020-2023年 (キロトン) 167

表 143 韓国:過酸化水素市場:グレード別

2020-2023 (百万米ドル) 167

表 144 韓国:過酸化水素市場:グレード別

2024-2030 (キロトン) 167

表 145 韓国:過酸化水素市場:グレード別

2024-2030 (百万米ドル) 168

表 146 韓国:過酸化水素市場:製品機能別

2020-2023 (キロトン) 168

表 147 韓国:過酸化水素市場:製品機能別

2020-2023 (百万米ドル) 168

表 148 韓国:過酸化水素市場:製品機能別

2024-2030 (キロトン) 169

表 149 韓国:過酸化水素市場:製品機能別

2024-2030 (百万米ドル) 169

表 150 韓国:過酸化水素市場:最終用途産業別、

2020-2023 (キロトン) 169

表 151 韓国:過酸化水素市場:最終用途産業別、

2020-2023 (百万米ドル) 170

表 152 韓国:過酸化水素市場:最終用途産業別、

2024-2030 (キロトン) 170

表 153 韓国:過酸化水素市場:最終用途産業別

2024-2030 (百万米ドル) 171

表 154 アセアン諸国: 過酸化水素市場、グレード別、

2020-2023 (キロトン) 172

表 155 ASEAN諸国: アセアン諸国:過酸化水素市場、グレード別

2020-2023年 (百万米ドル) 172

表 156 ASEAN諸国: アセアン諸国:過酸化水素市場、グレード別

2024-2030 (キロトン) 172

表157 ASEAN諸国: アセアン諸国:過酸化水素市場、グレード別

2024-2030 (百万米ドル) 173

表 158 ASEAN諸国: アセアン諸国:過酸化水素市場、製品機能別、2020年~2023年(キロトン) 173

表 159 ASEAN諸国: アセアン諸国:過酸化水素市場、製品機能別、2020年~2023年(百万米ドル) 173

表160 ASEAN諸国: アセアン諸国:過酸化水素市場:製品機能別(2024-2030年)(千トン) 174

表 161 ASEAN諸国: アセアン諸国:過酸化水素市場:製品機能別 2024-2030年 (百万米ドル) 174

表 162 ASEAN諸国: アセアン諸国:過酸化水素市場:最終用途産業別(キロトン) 2020-2023 174

表 163 ASEAN諸国: アセアン諸国:過酸化水素市場、最終用途産業別、2020年~2023年(百万米ドル) 175

表 164 ASEAN諸国: アセアン諸国:過酸化水素市場、最終用途産業別、2024年-2030年(キロトン) 175

表 165 ASEAN諸国: アセアン諸国:過酸化水素市場:最終用途産業別 2024-2030 (百万米ドル) 176

表 166 オーストラリア・ニュージーランド:過酸化水素市場:グレード別(キロトン)、2020年-2023年 176

表 167 オーストラリア・ニュージーランド:過酸化水素市場:グレード別 2020-2023 (百万米ドル) 177

表168 オーストラリア・ニュージーランド:過酸化水素市場:グレード別(キロトン)、2024-2030 177

表 169 オーストラリア・ニュージーランド:過酸化水素市場:グレード別 2024-2030 (百万米ドル) 177

表170 オーストラリア・ニュージーランド:過酸化水素市場:製品機能別 2020-2023 (キロトン) 178

171 表 171 オーストラリア・ニュージーランド:過酸化水素市場:製品機能別 2020-2023 (百万米ドル) 178

表 172 オーストラリア・ニュージーランド:過酸化水素市場:製品機能別:2024-2030 (キロトン) 178

表 173 オーストラリア・ニュージーランド:過酸化水素市場:製品機能別 2024-2030 (百万米ドル) 179

表 174 オーストラリア・ニュージーランド:過酸化水素市場:最終用途産業別 2020-2023 (キロトン) 179

表 175 オーストラリア・ニュージーランド:過酸化水素市場:最終用途産業別 2020-2023 (百万米ドル) 180

表176 オーストラリア・ニュージーランド:過酸化水素市場:最終用途産業別 2024-2030 (キロトン) 180

表177 オーストラリア・ニュージーランド:過酸化水素市場:最終用途産業別 2024-2030 (百万米ドル) 181

表 178 その他のアジア太平洋地域:過酸化水素市場:グレード別(百万米ドル) 181

2020-2023 (キロトン) 181

表179 その他のアジア太平洋地域:過酸化水素市場:グレード別

2020-2023 (百万米ドル) 182

表180 その他のアジア太平洋地域:過酸化水素市場:グレード別

2024-2030 (キロトン) 182

表181 その他のアジア太平洋地域:過酸化水素市場:グレード別

2024-2030 (百万米ドル) 182

表182 その他のアジア太平洋地域:過酸化水素市場:製品機能別、2020年~2023年(キロトン) 183

表183 その他のアジア太平洋地域:過酸化水素市場:製品機能別、2020年~2023年(百万米ドル) 183

表184 その他のアジア太平洋地域:過酸化水素市場:製品機能別、2024-2030年(キロトン) 183

表185 その他のアジア太平洋地域:過酸化水素市場:製品機能別、2024-2030年(百万米ドル) 184

表186 その他のアジア太平洋地域:過酸化水素市場:最終用途産業別(キロトン)、2020年-2023年 184

表187 その他のアジア太平洋地域:過酸化水素市場:最終用途産業別、2020-2023年(百万米ドル) 185

表188 その他のアジア太平洋地域:過酸化水素市場:最終用途産業別(キロトン)、2024-2030年 185

表189 その他のアジア太平洋地域:過酸化水素市場:最終用途産業別 2024-2030年(百万米ドル) 186

表190 ヨーロッパ:過酸化水素市場:国別(キロトン)、2020年-2023年 187

表 191 ヨーロッパ:過酸化水素市場:国別、

2020-2023年(百万米ドル) 187

表192 ヨーロッパ:過酸化水素市場:国別、2024年-2030年(キロトン) 187

表 193 ヨーロッパ:過酸化水素市場:国別、2024-2030 年(百万米ドル) 187

2024-2030年(百万米ドル) 188

表 194 ヨーロッパ:過酸化水素市場:グレード別(キロトン)、2020年~2023年 188

表195 ヨーロッパ:過酸化水素市場:グレード別、2020年~2023年(百万米ドル) 188

表 196 ヨーロッパ:過酸化水素市場:グレード別(キロトン)、2024-2030 189

表197 ヨーロッパ:過酸化水素市場:グレード別(2024-2030年) (百万米ドル) 189

表 198 ヨーロッパ:過酸化水素市場:製品機能別

2020-2023年 (キロトン) 189

表 199 ヨーロッパ:過酸化水素市場:製品機能別

2020-2023年 (百万米ドル) 190

表 200 ヨーロッパ:過酸化水素市場、製品機能別、

2024-2030年 (キロトン) 190

表 201 ヨーロッパ:過酸化水素市場:製品機能別

2024-2030 (百万米ドル) 190

表202 ヨーロッパ:過酸化水素市場:最終用途産業別、

2020-2023年 (キロトン) 191

表 203 ヨーロッパ:過酸化水素市場:最終用途産業別、

2020-2023年 (百万米ドル) 191

表 204 ヨーロッパ:過酸化水素市場:最終用途産業別、

2024-2030年(キロトン) 192

表 205 ヨーロッパ:過酸化水素市場:最終用途産業別

2024-2030年(百万米ドル) 192

表206 ドイツ:過酸化水素市場:グレード別(キロトン)、2020年~2023年 193

表207 ドイツ:過酸化水素市場:グレード別

2020-2023年 (百万米ドル) 193

表 208 ドイツ:過酸化水素市場:グレード別(キロトン)、2024-2030年 193

表 209 ドイツ:過酸化水素市場:グレード別

2024-2030 (百万米ドル) 194

表 210 ドイツ:過酸化水素市場:製品機能別

2020-2023 (キロトン) 194

表211 ドイツ:過酸化水素市場:製品機能別

2020-2023年 (百万米ドル) 194

表 212 ドイツ:過酸化水素市場:製品機能別

2024-2030 (キロトン) 195

表 213 ドイツ:過酸化水素市場:製品機能別

2024-2030 (百万米ドル) 195

表 214 ドイツ:過酸化水素市場:最終用途産業別

2020-2023年 (キロトン) 195

表 215 ドイツ:過酸化水素市場:最終用途産業別

2020-2023年 (百万米ドル) 196

表 216 ドイツ:過酸化水素市場:最終用途産業別

2024-2030 (キロトン) 196

表 217 ドイツ:過酸化水素市場:最終用途産業別

2024-2030 (百万米ドル) 197

| ※参考情報 過酸化水素(Hydrogen Peroxide)は、化学式H2O2を持つ無機化合物であり、酸素と水素から成る非常に簡単な構造を持っています。常温の状態では無色無臭の液体として存在し、水に溶解しやすい特性があります。過酸化水素は、強い酸化剤であるため、化学的な性質や反応性が高く、多様な用途で利用されています。 過酸化水素は、通常3%から90%の濃度で市販されています。家庭用として一般的に流通しているのは3%濃度のものが多く、主に消毒や漂白剤として使用されます。工業用や研究用途では、高濃度の過酸化水素が必要とされ、用途に応じて濃度が調整されています。 過酸化水素の主な用途には、消毒剤、漂白剤、酸化剤、廃水処理、医療分野、食品加工などがあります。消毒剤としては、細菌やウイルスを効果的に殺菌する能力があり、傷口の消毒や器具の除菌に広く用いられています。漂白剤としては、特に衣料品や紙製品の漂白に使用されており、環境に優しい選択肢として知られています。 食品加工の分野でも過酸化水素は利用されています。特に、飲料水や食品の消毒に用いることで、微生物の増殖を抑制し、安全性を向上させる役割を果たします。また、過酸化水素は、食品の漂白や酸化処理にも役立ちます。さらに、生鮮食品の保存技術にも関連し、品質を保持するために利用されています。 医療分野では、過酸化水素は創傷の洗浄や消毒に加え、中耳炎の治療などにも用いられます。特に、細菌感染予防の目的で使用されることが多いです。加えて、過酸化水素を含む製品は、歯科医療において歯のホワイトニングや口腔内の消毒に使われています。 廃水処理の分野でも重要な役割を果たしています。過酸化水素は、有害な有機物や細菌を分解する能力があり、水質改善に寄与します。特に、過酸化水素は、他の化学物質と反応して酸素を放出し、環境に優しい方法で汚染物質を除去することができます。これにより、化学薬品に依存せず、持続可能な廃水処理方法として注目されています。 過酸化水素の関連技術には、酸化反応技術や高濃度過酸化水素の合成方法などがあります。様々な反応を駆使し、環境に優しい化学プロセスの開発が進められています。特に、触媒技術の発展により、過酸化水素の使用がさらに効率化され、無害な副産物を生成するプロセスが研究されています。 過酸化水素は、高い酸化能力を有しているため、取り扱いには注意が必要です。特に高濃度のものは、爆発性や腐食性があるため、その使用・保管には適切な安全対策が求められます。温度の変化や光に対して敏感であり、安定性を保つためには暗所での保管が重要です。 このように、過酸化水素は多岐にわたる用途を持つ重要な化合物です。その特性を理解し、適切に利用することで、様々な業界において価値ある成果を生み出すことができます。今後も過酸化水素の研究や応用技術の進展が期待されており、新しい活用方法が見出される可能性があります。 |