エポキシ樹脂市場における魅力的な機会

アジア太平洋

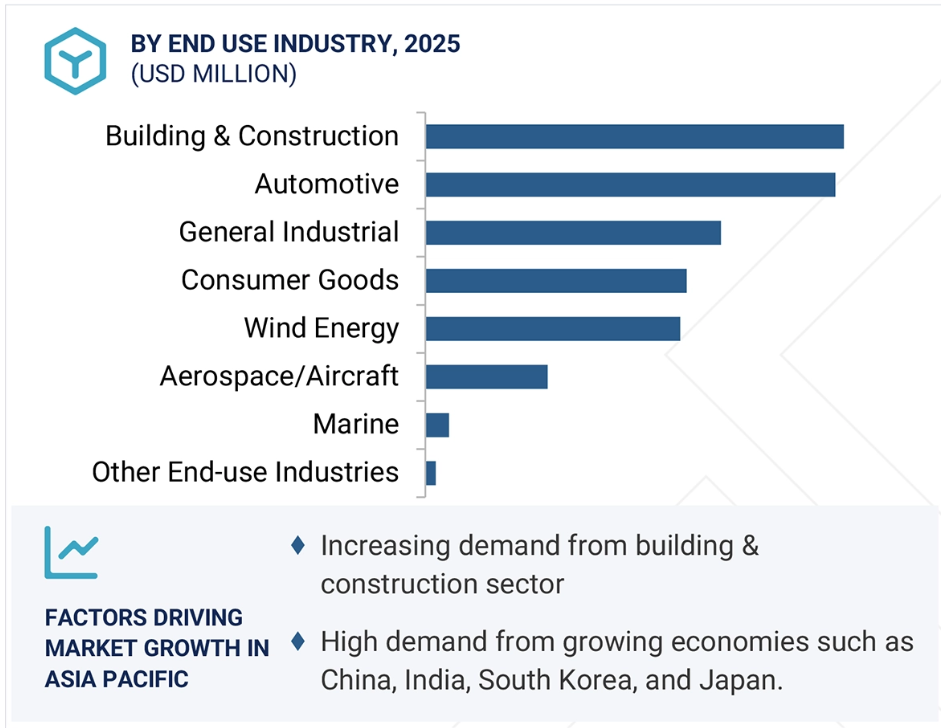

アジア太平洋地域のエポキシ樹脂市場の成長は、建築・建設セクターの急成長に起因しています。

建築・建設、自動車、一般産業、消費財、風力エネルギー、航空宇宙・航空機などの最終用途産業からの需要の増加が、エポキシ樹脂市場を牽引しています。

自動車分野でのエポキシ樹脂の採用が需要を牽引。

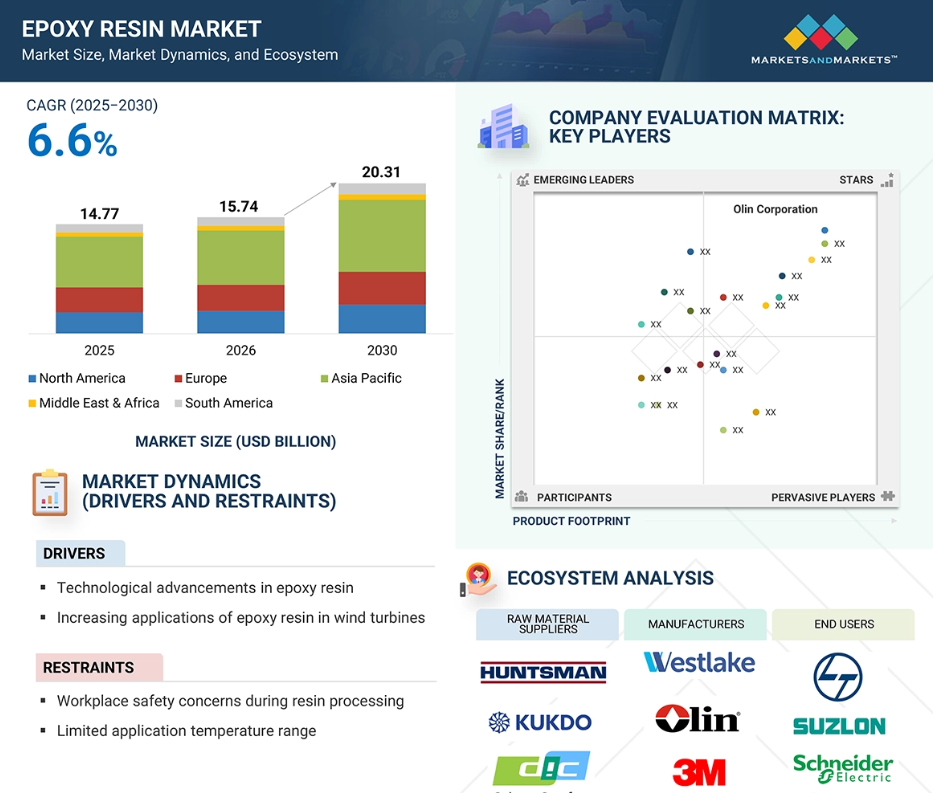

エポキシ樹脂市場は2030年までに20. 2030年には310億米ドルになり、予測期間中の年平均成長率は6.6%です。

エポキシ樹脂塗料・コーティング剤、接着剤・シーリング剤、複合材料への需要増加が市場を牽引

エポキシ樹脂の世界市場ダイナミクス

DRIVER:エポキシ樹脂市場における技術の進歩

エポキシ樹脂配合の背後にある技術の最近の発展は、その性能を向上させ、より広範で要求の厳しい産業用途に門戸を開いています。航空宇宙、自動車、電子などの高性能分野では、従来品よりも機械的強度、化学的安定性、熱安定性が全体的に優れている用途が数多くあります。このような性能の向上は、耐久性と信頼性に対する技術的・規制的要求がますます厳しくなる中で、メーカーがその要求に応えるのに役立っています。主な開発分野のひとつは硬化技術で、新しい硬化剤と高速硬化システムにより、処理が簡素化され、生産性が向上し、スループットが向上しました。これは、自動車組立や電子部品のように、生産量が多く、開発期間が短い用途では特に有益です。技術の設計段階と並行して、産業界ではより環境に配慮することが重視されてきました。エポキシ樹脂市場は、より厳しい規制と消費者の要望により、メーカーがバイオベースや水性エポキシシステムをより多く検討するようになり、サステナビリティ別へと移行しています。これらの製品は、性能を犠牲にすることなく、VOC排出量とエコロジカルフットプリントを削減するように設計されています。

制約:樹脂加工時の労働安全への懸念

エポキシ樹脂は石油ベースの原料に依存しているため、炭素排出や再生不可能な燃料に関する同様の環境上の懸念が生じます。さらに、硬化剤や添加剤の中には有害物質を含むものもあります。材料の環境影響と持続可能性に対処する世界的および地域的な規制の増加は、要件の厳格化をもたらし、多くの場合、コンプライアンスコストの上昇と技術革新の機会をもたらします。これらの配合で使用される多くのエポキシ樹脂や硬化剤には、製造、取り扱い、使用時に労働者に安全衛生上のリスクをもたらす可能性のある化学物質が含まれています。労災や労働安全衛生に関する規制では、エポキシ樹脂製品の安全な取り扱い、保管、廃棄のためのシステムの導入や、従業員の保護対策の確立を企業に義務付けています。安全衛生法規の遵守を管理することはコストがかかり、製造や業務効率の妨げになります。さらに、エポキシ廃棄物の処分は、地域の生態系や地域社会に影響を及ぼす土壌汚染や水質汚染の可能性があり、重大な問題となっています。また、エポキシ樹脂の生産はエネルギー集約型であるため、それに比例して二酸化炭素排出量も多くなります。

可能性:電気・電子分野での用途拡大

電気・電子産業では、エポキシ樹脂の採用が大きなブームとなっています。最適な誘電特性により、これらの材料は絶縁物質として広く使用されています。これらの化合物は、端子、回路、部品の電気絶縁体として機能し、湿気、ほこり、その他の汚染物質から保護します。エポキシベースの絶縁材料は、電力変圧器、コンデンサー、および高電圧電気機器に利用されています。エポキシ樹脂はプリント回路基板の製造によく使用され、基板として機能し、電子部品の機械的支持を提供します。エポキシ樹脂は、電子部品のポッティングや封止に使用され、環境の影響や振動、衝撃から電子部品を保護します。さらに、エポキシ樹脂ベースの材料は、その強力な接着特性と気密封止の形成能力により、半導体や電子包装に採用されています。

電気自動車と再生可能エネルギーの台頭は、エポキシ樹脂がバッテリー絶縁、パワーエレクトロニクス、高性能回路アセンブリに使用されるため、機会をさらに拡大します。5Gインフラとスマートデバイスの拡大により、アンテナ、センサー、通信モジュールなど、堅牢で高周波に対応する材料が必要です。さらに、エコフレンドリーなエポキシ樹脂の導入は、環境保護やグリーンイニシアチブ技術に関する世界的な規制に合わせて、グリーンエレクトロニクス製造への道を開きます。

課題 競争力のある代替材料の入手可能性

市場でエポキシ樹脂と競合する代替材料には、ポリウレタン、ポリエステル、ビニルエステル、フェノール樹脂などがあります。これらの材料は、柔軟性の向上、コストへの配慮、高温への耐性など、用途において同じか特定の利点を提供する可能性があります。エポキシ樹脂の需要は、代替品の入手可能性とコスト面の優位性に左右されるため、メーカーは自社製品をユニークで際立ったものと位置づける必要に迫られています。しかし、バイオベース樹脂が受け入れられ、環境に優しいという評価が高まっていることは、特に環境に優しい産業において、エポキシ樹脂に別の課題を提示しています。ポリウレタンにおける硬化時間の短縮や耐久性の向上など、競合材料の技術的側面の進歩は、コーティング剤や接着剤などの用途において、顧客の嗜好をエポキシ樹脂からシフトさせる可能性があります。

耐火性や食品との接触など、特定の特殊な用途では代替樹脂の方が規制上の承認や認証が簡単に得られる可能性があり、それによってエポキシ樹脂の競争が激化する可能性があります。その他の要因としては、エンドユーザー産業がリサイクル性や循環型経済のパラメーターに重点を置くようになり、従来型エポキシシステムの市場拡大が一部の代替品に比べて制限されることが挙げられます。このような変化は競争圧力を強め、エポキシ樹脂メーカーは市場で存在感を保つために、持続可能性と付加価値を取り入れた技術革新を余儀なくされるでしょう。

世界のエポキシ樹脂市場のエコシステム分析

エポキシ樹脂のエコシステム分析では、原料サプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者の相互関係を特定・分析します。原料サプライヤーは、エポキシ樹脂メーカーに合成用のマグネシウムと有機ハロゲン化物を提供します。メーカーはこれらの原材料を使用して、制御された反応によりエポキシ樹脂を製造します。ディストリビューターとサプライヤーは、製造会社とエンドユーザーの間にコンタクトを確立し、サプライチェーンに集中することで、業務効率と収益性を高めます。

形状別では、固形が予測期間中エポキシ樹脂市場を支配

固形エポキシ樹脂は、フレーク状、ペレット状、粉末状の熱硬化性材料の一種です。分子量が高く、最も一般的なエポキシ樹脂の種類です。硬化すると、優れた機械的強度、耐熱性、耐薬品性、接着性を発揮します。複合材料、電気ラミネート、粉体コーティング剤、接着剤、シーラントなどに広く使用されています。高い機械的性能と寸法安定性が要求される用途には、固形状でユーティリティが使用されます。複合材料、電気ラミネート、粉体塗料、接着剤などの分野で幅広く使用されていることが、固形エポキシ樹脂市場を牽引する主な要因です。

軽量材料、高性能複合材料、電気絶縁材料に対する需要の増加が、固形エポキシ樹脂市場の成長を牽引しています。自動車や建設分野など、さまざまな産業で粉体コーティング剤の採用が増加していることも、市場の拡大をさらに後押ししています。さらに、硬化性の向上や柔軟性の強化など、固形エポキシ樹脂配合の技術的進歩により、これらの分野での応用範囲が広がっています。

用途別では、塗料・コーティング剤が予測期間中に最大の市場シェアを占めるでしょう。

エポキシ樹脂は、バインダーやフィルム形成剤として塗料・コーティング産業で使用され、基材に保護膜を形成します。エポキシコーティング剤は、耐薬品性、耐摩耗性、メンテナンスの容易さから、床材、壁、構造部材に使用されています。エポキシコーティング剤は、外観の向上や腐食防止のため、自動車の再塗装や自動車部品の保護コーティング剤として使用されています。過酷な環境や化学物質への暴露から機器、機械、貯蔵タンクを保護します。家電製品、電子機器、家庭用品に塗布され、滑らかな光沢と耐摩耗性を与えます。

航空機の表面には、耐候性、紫外線、化学的保護を目的として塗布されます。エポキシコーティング剤は、船舶の船体に塗布され、防汚・防錆効果を発揮し、船舶の耐久性と効率性を高めます。エポキシコーティング剤は、橋梁のデッキや駐車場に塗布され、激しい交通抵抗や除氷塩による摩耗に対応しています。産業用パイプラインでは、エポキシコーティング剤により、腐食性の強い化学薬品に耐性があり、耐用年数の延長が可能な内張りが施されています。さらに、環境に配慮したコーティング剤が重視されるようになったことで、低VOCのエポキシ塗料が住宅用や商業用として受け入れられるようになりました。

最終用途産業別では、建築・建設最終用途産業が予測期間中に最大の市場シェアを占めるでしょう。

エポキシベースのフロアコーティング剤およびシステムは、表面を保護し優れた性能を確保するために建設産業で広く使用されています。これらのコーティング剤は、化学薬品、摩耗、衝撃、湿気に対して並外れた耐性を示すため、工業用ビル、倉庫、商業施設、さらには住宅にも理想的な選択肢となります。地域の雰囲気を高めるだけでなく、安全で持続可能な環境を保証します。エポキシ樹脂は、コンクリートの補修や再生プロジェクトでよく使用されます。エポキシ樹脂を主成分とする補修モルタルは、骨材と混合することで、コンクリート部材のひび割れや剥離、その他の表面の欠陥を充填・補修するためにユーティリティが使用されます。補修された構造体は元の強度と耐久性を取り戻し、コンクリートの耐用年数を延ばします。さらに、エポキシ樹脂は防水システムに組み込まれ、水の浸透に対する不浸透性バリアを形成します。エポキシ樹脂は、コンクリートのひび割れ注入剤、目地シーリング剤、地下室、トンネル、駐車場の防水コーティング剤に使用されています。エポキシシーラントは、水害から保護し、建設プロジェクトの長期耐久性に貢献します。低VOCおよび無溶剤のエポキシ配合は、より厳しい環境および室内空気品質規制を満たすことにより、建設産業におけるこれらの材料の使用を強化します。このようなエコフレンドリーな配合は、塗布者と居住者の健康リスクを低減し、グリーンビルディング認証への組み込みを容易にします。セルフレベリング・エポキシ・フローリングの人気は、近代建築や商業ビルでも高まっており、耐久性を向上させた滑らかでメンテナンスの少ない表面を提供しています。

予測期間中にエポキシ樹脂市場で最大の市場シェアを記録するアジア太平洋地域

アジア太平洋地域のエポキシ樹脂市場の成長は、工業化、インフラ整備、大規模経済圏における製造業の拡大が原動力となっています。特に中国では、外国投資、都市化、大規模な産業・インフラプロジェクトに支えられた経済発展が、建設・自動車分野を中心にエポキシ樹脂の需要増に貢献しています。インドも重要な成長センターであり、政府は建築活動の増加や自動車産業の成長とともに、家庭での製造を促進し続けています。同国の政策的に優しいビジネス環境と費用対効果の高い労働力が、さまざまな産業でエポキシ樹脂の使用を後押ししています。日本は産業経済が進んでおり、自動車産業が確立していること、塗料・コーティング剤に関する環境規制が厳しいことから、需要が安定しています。

韓国は、自動車塗料、接着剤、シーラントにおけるエポキシ樹脂の消費量が増加しており、世界の製造拠点としての地位を固めつつあります。これらの国々が一体となって、世界のエポキシ樹脂市場におけるこの地域の地位を高めています。技術革新、政府支援、産業拡大の融合が、アジア太平洋地域をエポキシ樹脂の急成長地域市場として支え続けています。同地域は今後も支配的な地位を維持し、大量の国内市場需要と世界の多くの地域への輸出主導型化学品製造につながります。全体として、この地域は今後10年間のエポキシ樹脂市場の成長において、数量と収益の両面で大きな役割を果たすでしょう。アジア太平洋地域には、Sinopec Corporation(中国)、DIC Corporation(日本)、Nan Ya Plastics Corporation(台湾)、Kukdo Chemical Co. (Ltd.(韓国)、Aditya Birla Chemicals(インド)、Mitsubishi Chemical Group Corporation(日本)など。

2025年から2030年までの最高成長率市場

アジア太平洋地域の急成長市場

エポキシ樹脂市場の最新動向

- 2025年3月、Westlake Epoxyは、持続可能なエポキシ・ソリューションの提供に焦点を当てた新しいEpoVIVE製品ポートフォリオを発表。主な特徴は、バイオ循環型および質量バランスのとれた原材料、エネルギー効率の高い生産、SVHCおよびCMR物質を含まないより安全な材料の使用によるカーボンフットプリントの低減など。

- 2023年3月、Westlake CorporationはWestlake Epoxyの新製品AZURESの発売を発表しました。AZURESの正式なデビューは、待望の欧州コーティング剤ショー2023で行われます。この革新的な製品群は、さまざまなコーティング剤用途に卓越した性能と高度なソリューションを提供することをお約束します。

- 2023年2月、ハンツマンは新製品JEFFAMINE M-3085アミンを発表しました。これは、JEFFAMINE M-2070アミンやJEFFAMINE M-1000アミンなどの一般的に使用されているアミンと比較して分子量が高いモノポリエーテルアミンです。

- 2022年7月、DIC株式会社は、中国の著名なコーティング剤メーカーである広東TOD新材料有限公司の買収を完了しました。この戦略的買収は、コーティング剤産業における地位を強化し、中国市場におけるプレゼンスを拡大するためのDICの継続的な取り組みの一環です。

主な市場プレーヤー

エポキシ樹脂市場の主要プレーヤー

Sinopec Corporation (China)

3M (US)

Westlake Epoxy (US)

DIC Corporation (Japan)

Olin Corporation (US)

Huntsman Corporation (US)

Nan Ya Plastics Corporation (Taiwan)

Kukdo Chemical Co., Ltd. (South Korea)

Aditya Birla Chemicals (India)

Mitsubishi Chemical Group Corporation (Japan)

BASF SE (Germany)

1 はじめに 23

1.1 調査目的 23

1.2 市場の定義 23

1.3 調査範囲 24

1.3.1 対象市場と地域範囲 24

1.3.2 対象範囲と除外範囲 24

1.3.3 考慮した年数 25

1.3.4 通貨

1.3.5 単位の考慮 25

1.4 利害関係者 25

1.5 変更点のまとめ 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次資料からの主要データ 28

2.1.2 一次データ 28

2.1.2.1 一次資料からの主要データ 29

2.1.2.2 一次インタビュー – 需要側と供給側 29

2.1.2.3 主要産業インサイト 29

2.1.2.4 一次インタビューの内訳 30

2.2 市場規模の推定 30

2.2.1 ボトムアップアプローチ 30

2.2.2 トップダウンアプローチ 31

2.3 予測数値の算出 31

2.4 データの三角測量 32

2.5 要因分析 33

2.6 前提条件 33

2.7 限界と市場リスク 33

3 エグゼクティブ・サマリー 34

4 プレミアムインサイト 38

4.1 エポキシ樹脂市場におけるプレーヤーの魅力的な機会 38

4.2 エポキシ樹脂市場:物理的形態別 38

4.3 エポキシ樹脂市場:用途別 39

4.4 エポキシ樹脂市場:最終用途産業別 39

4.5 エポキシ樹脂市場:主要国別 40

5 市場の概要 41

5.1 はじめに 41

5.2 市場ダイナミクス 41

5.2.1 ドライバー 42

5.2.1.1 エポキシ樹脂の技術進歩 42

5.2.1.2 風力タービンにおけるエポキシ樹脂の用途の増加 42

5.2.1.3 様々な産業における軽量材料の需要の高まり 43

5.2.2 阻害要因 43

5.2.2.1 原材料価格の変動 43

5.2.2.2 樹脂加工時の労働安全性への懸念 43

5.2.2.3 適用温度範囲の制限 43

5.2.3 機会 44

5.2.3.1 新興国からの需要の増加 44

5.2.3.2 電気・電子分野での用途の増加 45

5.2.4 課題 45

5.2.4.1 競争力のある代替材料の入手可能性 45

5.2.4.2 激しい市場競争と価格圧力 45

5.3 ポーターの5つの力分析 45

5.3.1 サプライヤーの交渉力 46

5.3.2 買い手の交渉力 46

5.3.3 新規参入の脅威 47

5.3.4 代替品の脅威 47

5.3.5 競合の激しさ 47

5.4 主要ステークホルダーと購買基準 48

5.4.1 購入プロセスにおける主要ステークホルダー 48

5.4.2 購入基準 48

5.5 マクロ経済指標 50

5.5.1 世界のGDP動向 50

5.6 AI/ジェネAIのインパクト 51

5.7 バリューチェーン分析 51

5.7.1 原材料サプライヤー 52

5.7.2 メーカー 52

5.7.3 ディストリビューター 53

5.7.4 エンドユーザー 53

5.8 ケーススタディ分析 54

5.8.1 カタリックスはエポキシ樹脂配合の新基準を設定 54

5.8.2 バイオベースのエポキシ革新で船出 55

5.8.3 より良い結果を得るためのエポキシ混合と塗布の最適化 55

5.9 規制の状況 56

5.9.1 規制 56

5.9.1.1 ヨーロッパ 56

5.9.1.2 アジア太平洋地域 57

5.9.1.3 北アメリカ 57

5.9.2 規格 57

5.9.2.1 ISO 3673-2:2007 57

5.9.2.2 ISO 14322:2018 57

5.9.2.3 ISO 4597-1:200 57

5.9.3 規制機関、政府機関、その他の機関 58

5.10 技術分析 58

5.10.1 主要技術 58

5.10.1.1 バイオベース・エポキシ樹脂 58

5.10.1.2 高性能硬化技術 59

5.10.2 補完技術 59

5.10.2.1 ナノテクノロジーとナノコンポーネント 59

5.10.2.2 アディティブ・マニュファクチャリング(3Dプリンティング) 59

5.10.3 隣接技術 59

5.10.3.1 自己治癒とスマートエポキシシステム 59

5.11 顧客のビジネスに影響を与えるトレンド/混乱 60

5.12 貿易分析 61

5.12.1 輸出シナリオ 61

5.12.2 輸入シナリオ 62

5.13 2025-2026年の主要会議・イベント 63

5.14 価格分析 64

5.14.1 平均販売価格動向(地域別) 64

5.14.2 平均販売価格動向(用途別、2022~2024年) 64

5.14.3 主要企業の平均販売価格動向、

最終用途産業別、2024年 65

5.15 投資と資金調達のシナリオ 65

5.16 特許分析 66

5.16.1 アプローチ 66

5.16.2 文書の種類 66

5.16.3 過去11年間の公開動向(2014~2024年) 67

5.16.4 洞察 67

5.16.5 特許の法的地位 67

5.16.6 管轄区域分析 68

5.16.7 上位企業/出願人 68

5.16.8 過去11年間の特許所有者トップ10(アメリカ) 69

5.17 2025年アメリカ関税の影響-エポキシ樹脂市場 69

5.18 導入 69

5.19 主要関税率 70

5.20 価格への影響分析 71

5.21 国・地域への影響 72

5.21.1 アメリカ 72

5.21.2 ヨーロッパ 73

5.21.3 アジア太平洋地域 75

5.22 最終用途産業への影響 77

6 エポキシ樹脂市場:物理的形態別 78

6.1 エポキシ樹脂 79

6.2 固形エポキシ樹脂 80

6.2.1 自動車・建設分野が需要を牽引 80

6.3 液状エポキシ樹脂 81

6.3.1 電子産業の成長がこの分野の市場を牽引 81

6.4 溶液エポキシ樹脂 81

6.4.1 建設活動の増加が需要を高める 81

7 エポキシ樹脂市場:用途別 82

7.1 導入 83

7.2 塗料・コーティング剤 84

7.2.1 建設セクターの拡大が需要を押し上げる 84

7.3 接着剤・シーラント 85

7.3.1 自動車産業が接着剤・シーリング剤の主要消費者に 85

接着剤・シーリング剤 85

7.4 複合材料 85

7.4.1 技術の進歩がセグメントの成長を促進 85

7.5 その他 85

7.5.1 工具、露出した骨材、印刷インキでの使用増加。

印刷インキが市場を牽引 85

8 エポキシ樹脂市場:最終用途産業別 87

8.1 はじめに 88

8.2 建築・建設 90

8.2.1 耐久性と性能の向上による建設分野での需要の増加 90

8.3 自動車 91

8.3.1 軽量化と安全性向上のために自動車に使用されるエポキシ複合材 91

8.4 一般産業 91

8.4.1 一般産業製造向けの汎用的ソリューションが市場を牽引 91

8.5 風力発電 92

8.5.1 風力タービンブレード製造における使用の増加が

市場を牽引 92

8.6 消費財 92

8.6.1 消費財分野でのエポキシ樹脂の使用が市場を牽引 92

8.7 航空宇宙 92

8.7.1 航空機整備におけるエポキシ樹脂ベースの複合材への高い需要が市場を牽引 92

8.8 船舶 93

8.8.1 水中補修・保守用エポキシシーラント使用の増加が市場を牽引 93

8.9 その他 93

9 エポキシ樹脂市場:原料別 94

9.1 導入 94

9.2 DGEBA(ビスフェノールAのジグリシジルエーテル) 94

9.3 DGBEF(ビスフェノールFのジグリシジルエーテル) 94

9.4 ノボラック 94

9.5 脂肪族 95

9.6 その他

10 エポキシ樹脂市場、地域別 96

10.1 はじめに 97

10.2 アジア太平洋地域 99

10.2.1 中国 104

10.2.1.1 成長する建設産業が市場を牽引 104

10.2.2 インド 106

10.2.2.1 政府のインフラプロジェクトが市場を活性化 106

10.2.3 日本 108

10.2.3.1 塗料・コーティング剤需要の増加が市場を牽引 108

10.2.4 韓国 110

10.2.4.1 自動車産業がエポキシ樹脂の最大消費国に 110

10.2.5 インドネシア 112

10.2.5.1 建設業と自動車産業の成長が市場を牽引 112

10.2.6 その他のアジア太平洋地域 114

10.2.6.1 建設分野が市場を押し上げる 114

10.3 南米アメリカ 116

10.3.1 アメリカ 123

10.3.1.1 建設分野がエポキシ樹脂の最大消費者に 123

10.3.2 カナダ 124

10.3.2.1 予測期間中、航空宇宙分野がエポキシ樹脂のエンドユーザーとして急成長 124

10.3.3 メキシコ 126

10.3.3.1 建設分野がエポキシ樹脂の最大消費者に 126

10.4 ヨーロッパ 128

10.4.1 ドイツ 134

10.4.1.1 産業部門がエポキシ樹脂消費を押し上げる 134

10.4.2 フランス 136

10.4.2.1 建設産業と自動車産業が市場を牽引 136

10.4.3 イギリス 138

10.4.3.1 風力エネルギー分野のエポキシ樹脂市場が高成長 138

10.4.4 イタリア 140

10.4.4.1 風力エネルギー分野が予測期間中に市場を牽引 140

10.4.5 スペイン 142

10.4.5.1 コーティング剤・塗料分野が市場の成長を促進 142

10.4.6 ベルギー 143

10.4.6.1 政府による建設産業への投資が需要を促進 143

10.4.7 その他のヨーロッパ 145

10.4.7.1 コーティング剤用途が市場を牽引 145

10.5 中東・アフリカ 147

10.5.1 サウジアラビア 153

10.5.1.1 不動産開発がエポキシ樹脂の需要を促進 153

10.5.2 南アフリカ 154

10.5.2.1 建設セクターが主要な成長要因に 154

10.5.3 アラブ首長国連邦 157

10.5.3.1 政府建設プロジェクトが市場成長を支える 157

10.5.4 その他の中東・アフリカ 158

10.5.4.1 インフラプロジェクトの実施が市場を押し上げる 158

10.6 南米アメリカ 160

10.6.1 ブラジル 165

10.6.1.1 今後の建設プロジェクトが市場成長を後押し 165

10.6.2 アルゼンチン 167

10.6.2.1 都市人口の増加による住宅・商業ビルの需要増加 167

10.6.3 その他の南米アメリカ 169

10.6.3.1 エポキシ樹脂の最大のエンドユーザーは自動車産業 169

11 競争環境 172

11.1 概要 172

11.2 主要企業の戦略 173

11.3 収益分析 174

11.4 市場シェア分析 175

11.4.1 3M 176

11.4.2 オリン・コーポレーション 176

11.4.3 ウエストレイク・ケミカル・コーポレーション 176

176 11.4.4 KUKDO CHEMICAL CO. 177

11.4.5 ディックコーポレーション 177

11.5 会社の評価と財務指標 177

11.6 ブランド・製品比較分析 179

11.7 企業評価マトリックス:主要プレーヤー、2024年 180

11.7.1 スター企業 180

11.7.2 新興リーダー 180

11.7.3 浸透型プレーヤー 180

11.7.4 参加企業 180

11.7.5 企業フットプリント:主要プレーヤー、2024年 182

11.7.5.1 企業フットプリント 182

11.7.5.2 地域別フットプリント 183

11.7.5.3 物理的形態のフットプリント 184

11.7.5.4 アプリケーションフットプリント 185

11.7.5.5 最終用途産業のフットプリント 186

11.8 企業評価マトリクス:新興企業/SM(2024年) 187

11.8.1 先進的企業 187

11.8.2 対応力のある企業 187

11.8.3 ダイナミックな企業 187

187 11.8.4 スタートアップ・ブロック 187

11.8.5 競争ベンチマーキング:主要新興企業/SM(2024年) 189

11.8.5.1 主要新興企業/中小企業の詳細リスト 189

11.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 190

11.9 競争シナリオ 191

11.9.1 製品上市 191

11.9.2 取引 192

12 企業プロファイル 194

12.1 主要企業 194

12.1.1 3M 194

12.1.1.1 事業概要 194

12.1.1.2 提供する製品/ソリューション/サービス 195

12.1.1.3 MnMの見解 196

12.1.1.3.1 主要な強み 196

12.1.1.3.2 戦略的選択 196

12.1.1.3.3 弱点と競争上の脅威 196

12.1.2 オーリンコーポレーション 197

12.1.2.1 事業概要 197

12.1.2.2 提供する製品/ソリューション/サービス 198

12.1.2.3 MnMビュー 199

12.1.2.3.1 主要な強み 199

12.1.2.3.2 戦略的選択 199

12.1.2.3.3 弱点と競争上の脅威 200

12.1.3 ウエストレイク・エポキシ 201

12.1.3.1 事業概要 201

12.1.3.2 提供する製品/ソリューション/サービス 202

12.1.3.3 最近の動向 203

12.1.3.3.1 製品の発売 203

12.1.3.3.2 取引 203

12.1.3.4 MnMビュー 203

12.1.3.4.1 主要な強み 203

12.1.3.4.2 戦略的選択 204

12.1.3.4.3 弱点と競争上の脅威 204

12.1.4 ククド化学株式会社 205

12.1.4.1 事業概要 205

12.1.5 KUKDO CHEMICAL CO., LTD. 206

12.1.5.1 提供する製品/ソリューション/サービス 206

12.1.5.2 MnMビュー 207

12.1.5.2.1 主要な強み 207

12.1.5.2.2 戦略的選択 207

12.1.5.2.3 弱点と競争上の脅威 207

12.1.6 DICコーポレーション 208

12.1.6.1 事業概要 208

12.1.6.2 提供する製品/ソリューション/サービス 209

12.1.6.3 最近の動向 210

12.1.6.3.1 製品上市 210

12.1.6.3.2 取引 210

12.1.6.4 MnMビュー 210

12.1.7 ハントマン・コーポレーション 211

12.1.7.1 事業概要 211

12.1.7.2 提供する製品/ソリューション/サービス 212

12.1.7.3 最近の動向 213

12.1.7.3.1 買収 213

12.1.7.4 MnMの見解 213

12.1.8 南亜プラスチック株式会社 214

12.1.8.1 事業概要 214

12.1.8.2 提供する製品/ソリューション/サービス 215

12.1.8.3 最近の動向 215

12.1.8.3.1 買収 215

12.1.8.4 MnMビュー 215

12.1.9 中国石油化工股份有限公司 216

12.1.9.1 事業概要 216

12.1.9.2 提供する製品/ソリューション/サービス 217

12.1.9.3 最近の動向 217

12.1.9.3.1 取引 217

12.1.9.4 MnMビュー 218

12.1.10 アディティヤ・ビラ・ケミカルズ 219

12.1.10.1 事業概要 219

12.1.10.2 提供する製品/ソリューション/サービス 220

12.1.10.3 会社概要 221

12.1.11 BASF SE 222

12.1.11.1 事業概要 222

12.1.11.2 提供する製品/ソリューション/サービス 223

12.1.11.3 MnMビュー 224

12.2 その他のプレーヤー 225

12.2.1 三菱化学グループ本社 225

12.2.2 チャンチュングループ 226

12.2.3 モーメンティブ・パフォーマンス・マテリアルズ 227

12.2.4 エボニック産業 228

12.2.5 シーカ229

12.2.6 イーストマンケミカル 230

12.2.7 コロン産業 231

12.2.8 ロイナ・ハーゼ 232

12.2.9 スポルケミー 233

12.2.10 接着技術コーポレーション 234

12.2.11 アチュール(株 235

12.2.12 コベストロ 236

12.2.13 江蘇三夢集団 237

12.2.14 ナマケミカルズ 238

12.2.15 スリーエヌコンポジットプロダクツ 239

13 付録 240

13.1 ディスカッション・ガイド 240

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 243

13.3 カスタマイズオプション 245

13.4 関連レポート 245

13.5 著者の詳細 246

表1 風力発電上位国、2019~2021年(テラワット/時) 42

表2 さまざまな用途におけるエポキシ樹脂の温度範囲 44

表3 エポキシ樹脂市場:ポーターの5つの力 47

表 4 主要最終用途産業の購買プロセスにおける関係者の影響

主な最終用途産業(%) 48

表 5 最終用途産業上位 3 社の主な購買基準 49

表6 主要国の実質GDP成長率予測(年間変化率

主要国の実質GDP成長率予測(年間変化率)、2021~2030年 50

表7 エポキシ樹脂市場:バリューチェーンの関係者 54

表8 エポキシ樹脂市場:規制機関、政府機関、その他の組織のリスト 58

表9 エポキシ樹脂市場:会議・イベントの詳細リスト(2024~2025年) 63

表 10 特許総数 66

表11 過去11年間の特許所有者上位10社 69

表12 アメリカの調整済み相互関税率 70

表13 エポキシ樹脂に有効な主要製品関連関税 70

表 14 関税の影響による予想される価格の変化と最終用途分野への影響 71

関税の影響による

表 15 エポキシ樹脂市場:物理的形態別、2022~2024 年(キロトン) 79

表 16 エポキシ樹脂市場:物理的形態別、2025~2030 年(キロトン) 80

表 17 エポキシ樹脂市場、物理的形態別、2022~2024 年(百万米ドル) 80

表 18 エポキシ樹脂市場、物理的形態別、2025-2030 年 (百万米ドル) 80

表 19 エポキシ樹脂市場、用途別、2022-2024 年(キロトン) 83

表 20 エポキシ樹脂市場、用途別、2025-2030 年(キロトン) 84

表 21 エポキシ樹脂市場:用途別、2022-2024 年(百万米ドル) 84

表 22 エポキシ樹脂市場:用途別、2025-2030 年(百万米ドル) 84

表 23 エポキシ樹脂市場:最終用途産業別、2022-2024 年(キロトン) 89

表 24 エポキシ樹脂市場:最終用途産業別、2025-2030 年(キロトン) 89

表 25 エポキシ樹脂市場:最終用途産業別、2022-2024 年(百万米ドル) 90

表 26 エポキシ樹脂市場:最終用途産業別、2025-2030 年(百万米ドル) 90

表 27 エポキシ樹脂市場、地域別、2022-2024 年(キロトン) 97

表 28 エポキシ樹脂市場:地域別、2025-2030 年(キロトン) 98

表 29 エポキシ樹脂市場、地域別、2022-2024 年(百万米ドル) 98

表 30 エポキシ樹脂市場:地域別、2025-2030 年(百万米ドル) 98

表 31 アジア太平洋地域:エポキシ樹脂市場:国別、2022-2024 年(キロトン) 100

表 32 アジア太平洋地域:エポキシ樹脂市場:国別、2025-2030 年(キロトン) 100

表 33 アジア太平洋地域:エポキシ樹脂市場:国別 2022-2024 (百万米ドル) 100

表 34 アジア太平洋地域:エポキシ樹脂市場:国別 2025-2030 (百万米ドル) 101

表 35 アジア太平洋地域:エポキシ樹脂市場:物理的形態別 2022-2024 (キロトン) 101

表 36 アジア太平洋地域:エポキシ樹脂市場:物理的形態別、2025-2030 年(キロトン) 101

表 37 アジア太平洋地域:エポキシ樹脂市場:物理的形態別

2022-2024 (百万米ドル) 101

表 38 アジア太平洋地域:エポキシ樹脂市場:物理的形態別

2025-2030 (百万米ドル) 102

表 39 アジア太平洋地域:エポキシ樹脂市場:用途別 2022-2024 (キロトン) 102

表 40 アジア太平洋地域:エポキシ樹脂市場:用途別(2025-2030 年)(キロトン) 102

表 41 アジア太平洋地域:エポキシ樹脂市場:用途別

2022-2024 (百万米ドル) 102

表 42 アジア太平洋地域:エポキシ樹脂市場:用途別

2025-2030 (百万米ドル) 103

表 43 アジア太平洋地域:エポキシ樹脂市場:最終用途産業別

2022-2024 (キロトン) 103

表 44 アジア太平洋地域:エポキシ樹脂市場:最終用途産業別

2025-2030年(キロトン) 103

表 45 アジア太平洋地域:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 104

表 46 アジア太平洋地域:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 104

表 47 中国:エポキシ樹脂市場:最終用途産業別 2022-2024 (キロトン) 105

表 48 中国:エポキシ樹脂市場:最終用途産業別:2025-2030 年(キロトン) 105

表 49 中国:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 106

表 50 中国:エポキシ樹脂市場:最終用途産業別、

2025-2030 (百万米ドル) 106

表 51 インド: エポキシ樹脂市場:最終用途産業別 2022-2024 (キロトン) 107

表 52 インド: エポキシ樹脂市場:最終用途産業別 2025-2030 (ktトン) 107

表 53 インド: エポキシ樹脂市場:最終用途産業別 2022-2024 (百万米ドル) 108

表 54 インド: エポキシ樹脂市場:最終用途産業別 2025-2030 (百万米ドル) 108

表 55 日本:エポキシ樹脂市場:最終用途産業別 2022-2024 (ktトン) 109

表 56 日本:エポキシ樹脂市場:最終用途産業別 2025-2030 (ktトン) 109

表 57 日本:エポキシ樹脂市場:最終用途産業別、

2022-2024 (百万米ドル) 109

表 58 日本:エポキシ樹脂市場:最終用途産業別、

2025-2030 (百万米ドル) 110

表 59 韓国:エポキシ樹脂市場:最終用途産業別

2022-2024 (キロトン) 111

表 60 韓国:エポキシ樹脂市場:最終用途産業別

2025-2030 (ktトン) 111

表 61 韓国:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 112

表 62 韓国:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 112

表 63 インドネシア:エポキシ樹脂市場:最終用途産業別

2022-2024 (キロトン) 113

表 64 インドネシア:エポキシ樹脂市場:最終用途産業別

2025-2030 (キロトン) 113

表 65 インドネシア:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 114

表 66 インドネシア:エポキシ樹脂市場:最終用途産業別

2025-2030年(百万米ドル) 114

表67 その他のアジア太平洋地域:エポキシ樹脂市場:最終用途産業別

2022-2024 (キロトン) 115

表 68 その他のアジア太平洋地域:エポキシ樹脂市場:最終用途産業別

2025-2030 (キロトン) 115

表69 その他のアジア太平洋地域:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 116

表 70 その他のアジア太平洋地域:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 116

表 71 北米アメリカ:エポキシ樹脂市場:国別 2022-2024 (キロトン) 117

表 72 北米:エポキシ樹脂市場:国別 2025-2030 (キロトン) 118

表 73 北米:エポキシ樹脂市場:国別

2022-2024 (百万米ドル) 118

表 74 北米:エポキシ樹脂市場:国別、

2025-2030 (百万米ドル) 118

表 75 北米:エポキシ樹脂市場:物理的形態別

2022-2024 (キロトン) 118

表 76 北米:エポキシ樹脂市場、物理的形態別、

2025-2030 (キロトン) 119

表 77 北米:エポキシ樹脂市場:物理的形態別

2022-2024 (百万米ドル) 119

表 78 北米:エポキシ樹脂市場:物理的形態別

2025-2030年 (百万米ドル) 119

表 79 北米:エポキシ樹脂市場:用途別 2022-2024 (キロトン) 119

表 80 北米:エポキシ樹脂市場:用途別 2025-2030 (ktトン) 120

表 81 北米:エポキシ樹脂市場:用途別

2022-2024 (百万米ドル) 120

表 82 北米:エポキシ樹脂市場:用途別

2025-2030年 (百万米ドル) 120

表 83 北米:エポキシ樹脂市場:最終用途産業別

2022-2024 (キロトン) 121

表 84 北米:エポキシ樹脂市場:最終用途産業別、

2025-2030 (キロトン) 121

表 85 北米:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 122

表 86 北米:エポキシ樹脂市場:最終用途産業別、

2025-2030 (百万米ドル) 122

表 87 アメリカ: エポキシ樹脂市場:最終用途産業別 2022-2024 (キロトン) 123

表 88 アメリカ: エポキシ樹脂市場:最終用途産業別 2025-2030 (キロトン) 123

表 89 アメリカ: エポキシ樹脂市場:最終用途産業別 2022-2024 (百万米ドル) 124

表 90 アメリカ: エポキシ樹脂市場:最終用途産業別 2025-2030 (百万米ドル) 124

表 91 カナダ:エポキシ樹脂市場:最終用途産業別 2022-2024 (キロトン) 125

表 92 カナダ:エポキシ樹脂市場:最終用途産業別 2025-2030 (キロトン) 125

表 93 カナダ:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 126

表 94 カナダ:エポキシ樹脂市場:最終用途産業別

2025-2030年(百万米ドル) 126

表 95 メキシコ:エポキシ樹脂市場:最終用途産業別 2022-2024 (ktトン) 127

表 96 メキシコ:エポキシ樹脂市場:最終用途産業別 2025-2030 (ktトン) 127

表 97 メキシコ:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 127

表 98 メキシコ:エポキシ樹脂市場:最終用途産業別

2025-2030年(百万米ドル) 128

表 99 ヨーロッパ:エポキシ樹脂市場:国別 2022-2024 (キロトン) 129

表 100 ヨーロッパ:エポキシ樹脂市場:国別 2025-2030 (キロトン) 130

表 101 ヨーロッパ:エポキシ樹脂市場:国別 2022-2024 (百万米ドル) 130

表 102 ヨーロッパ:エポキシ樹脂市場:国別 2025-2030 (百万米ドル) 130

表 103 ヨーロッパ:エポキシ樹脂市場:物理的形態別 2022-2024 (キロトン) 131

表 104 ヨーロッパ:エポキシ樹脂市場:物理的形態別:2025-2030 年(キロトン) 131

表 105 ヨーロッパ:エポキシ樹脂市場:物理的形態別 2022-2024 (百万米ドル) 131

表 106 ヨーロッパ:エポキシ樹脂市場:物理的形態別 2025-2030 (百万米ドル) 131

表 107 ヨーロッパ:エポキシ樹脂市場:用途別 2022-2024 (キロトン) 132

表 108 ヨーロッパ:エポキシ樹脂市場:用途別 2025-2030 (キロトン) 132

表 109 ヨーロッパ:エポキシ樹脂市場:用途別 2022-2024 (百万米ドル) 132

表 110 ヨーロッパ:エポキシ樹脂市場:用途別 2025-2030 (百万米ドル) 132

表 111 ヨーロッパ:エポキシ樹脂市場:最終用途産業別 2022-2024 (キロトン) 133

表 112 ヨーロッパ:エポキシ樹脂市場:最終用途産業別 2025-2030 (キロトン) 133

表 113 ヨーロッパ:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 133

表 114 ヨーロッパ:エポキシ樹脂市場:最終用途産業別、

2025-2030 (百万米ドル) 134

表 115 ドイツ:エポキシ樹脂市場:最終用途産業別 2022-2024 (キロトン) 135

表 116 ドイツ:エポキシ樹脂市場:最終用途産業別 2025-2030 (ktトン) 135

表 117 ドイツ:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 135

表 118 ドイツ:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 136

表 119 フランス:エポキシ樹脂市場:最終用途産業別 2022-2024 (ktトン) 137

表 120 フランス:エポキシ樹脂市場:最終用途産業別 2025-2030 (キロトン) 137

表 121 フランス:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 137

表 122 フランス:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 138

表 123 イギリス: エポキシ樹脂市場:最終用途産業別 2022-2024 (キロトン) 139

表 124 英国: エポキシ樹脂市場:最終用途産業別 2025-2030 (ktトン) 139

表 125 イギリス: エポキシ樹脂市場:最終用途産業別 2022-2024 (百万米ドル) 139

表 126 英国: エポキシ樹脂市場:最終用途産業別 2025-2030 (百万米ドル) 140

表 127 イタリア:エポキシ樹脂市場:最終用途産業別 2022-2024 (キロトン) 140

表 128 イタリア:エポキシ樹脂市場:最終用途産業別 2025-2030 (キロトン) 141

表 129 イタリア:エポキシ樹脂市場:最終用途産業別 2022-2024 (百万米ドル) 141

表 130 イタリア:エポキシ樹脂市場:最終用途産業別 2025-2030 (百万米ドル) 141

表131 スペイン:エポキシ樹脂市場:最終用途産業別 2022-2024 (ktトン) 142

表 132 スペイン:エポキシ樹脂市場:最終用途産業別 2025-2030 (キロトン) 142

表 133 スペイン:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 143

表 134 スペイン:エポキシ樹脂市場:最終用途産業別

2025-2030年 (百万米ドル) 143

表 135 ベルギー:エポキシ樹脂市場:最終用途産業別 2022-2024 (キロトン) 144

表 136 ベルギー:エポキシ樹脂市場:最終用途産業別 2025-2030 (キロトン) 144

表 137 ベルギー:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 144

表 138 ベルギー:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 145

表 139 その他のヨーロッパ:エポキシ樹脂市場:最終用途産業別

2022-2024 (キロトン) 145

表 140 その他のヨーロッパ:エポキシ樹脂市場:最終用途産業別

2025-2030 (キロトン) 146

表 141 その他のヨーロッパ:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 146

表 142 その他のヨーロッパ:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 147

表 143 中東・アフリカ:エポキシ樹脂市場:国別

2022-2024 (キロトン) 147

表 144 中東・アフリカ:エポキシ樹脂市場:国別

2025-2030 (キロトン) 148

表 145 中東・アフリカ:エポキシ樹脂市場:国別

2022-2024 (百万米ドル) 148

表 146 中東・アフリカ:エポキシ樹脂市場:国別

2025-2030 (百万米ドル) 148

表 147 中東・アフリカ:エポキシ樹脂市場:物理的形態別

2022-2024 (キロトン) 148

表 148 中東・アフリカ:エポキシ樹脂市場:物理的形態別

2025-2030 (キロトン) 149

表 149 中東・アフリカ:エポキシ樹脂市場:物理的形態別

2022-2024 (百万米ドル) 149

表 150 中東・アフリカ:エポキシ樹脂市場:物理的形態別

2025-2030 (百万米ドル) 149

表 151 中東・アフリカ:エポキシ樹脂市場:用途別

2022-2024 (キロトン) 149

表 152 中東・アフリカ:エポキシ樹脂市場:用途別

2025-2030 (キロトン) 150

表 153 中東・アフリカ:エポキシ樹脂市場:用途別

2022-2024 (百万米ドル) 150

表 154 中東・アフリカ:エポキシ樹脂市場:用途別

2025-2030 (百万米ドル) 150

表 155 中東・アフリカ:エポキシ樹脂市場:最終用途産業別

2022-2024 (キロトン) 151

表 156 中東・アフリカ:エポキシ樹脂市場:最終用途産業別

2025-2030 (キロトン) 151

表 157 中東・アフリカ:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 152

表 158 中東・アフリカ:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 152

表 159 サウジアラビア: エポキシ樹脂市場、最終用途産業別、

2022-2024 (キロトン) 153

160 表 サウジアラビア: サウジアラビア:エポキシ樹脂市場:最終用途産業別

2025-2030 (ktトン) 153

表 161 サウジアラビア: サウジアラビア:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 154

表 162 サウジアラビア: サウジアラビア:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 154

表 163 南アフリカ:エポキシ樹脂市場:最終用途産業別

2022-2024 (キロトン) 155

表 164 南アフリカ:エポキシ樹脂市場:最終用途産業別

2025-2030 (キロトン) 155

表 165 南アフリカ:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 156

表 166 南アフリカ:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 156

表 167 UAE: エポキシ樹脂市場:最終用途産業別 2022-2024 (キロトン) 157

168 表 アラブ首長国連邦: エポキシ樹脂市場:最終用途産業別(キロトン) 2025-2030 157

表 169 UAE: エポキシ樹脂市場:最終用途産業別 2022-2024 (百万米ドル) 158

表170 UAE: エポキシ樹脂市場:最終用途産業別 2025-2030 (百万米ドル) 158

表 171 中東・アフリカその他地域:エポキシ樹脂市場:最終用途産業別 2022-2024 (ktトン) 159

表 172 中東・アフリカその他地域:エポキシ樹脂市場:最終用途産業別 2025-2030 (ktトン) 159

表 173 中東・アフリカその他地域:エポキシ樹脂市場:最終用途産業別 2022-2024 (百万米ドル) 160

表 174 中東・アフリカその他地域:エポキシ樹脂市場:最終用途産業別 2025-2030 (百万米ドル) 160

表 175 南米:エポキシ樹脂市場:国別 2022-2024 (キロトン) 161

表 176 南米:エポキシ樹脂市場:国別 2025-2030 (キロトン) 161

表 177 南米:エポキシ樹脂市場:国別、

2022-2024 (百万米ドル) 161

表 178 南米:エポキシ樹脂市場:国別、

2025-2030 (百万米ドル) 161

表 179 南米:エポキシ樹脂市場:物理的形態別

2022-2024 (キロトン) 162

表 180 南米:エポキシ樹脂市場:物理的形態別

2025-2030 (キロトン) 162

表 181 南米:エポキシ樹脂市場:物理的形態別

2022-2024 (百万米ドル) 162

表 182 南米:エポキシ樹脂市場:物理的形態別

2025-2030年 (百万米ドル) 162

表 183 南米:エポキシ樹脂市場:用途別 2022-2024 (ktトン) 163

表 184 南米:エポキシ樹脂市場:用途別(2025~2030年)(キロトン) 163

表 185 南米:エポキシ樹脂市場:用途別

2022-2024 (百万米ドル) 163

表186 南米:エポキシ樹脂市場:用途別

2025-2030 (百万米ドル) 163

表 187 南米:エポキシ樹脂市場:最終用途産業別、

2022-2024 (キロトン) 164

表 188 南米:エポキシ樹脂市場:最終用途産業別、

2025-2030 (キロトン) 164

表 189 南米:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 165

表 190 南米:エポキシ樹脂市場:最終用途産業別、

2025-2030 (百万米ドル) 165

表 191 ブラジル:エポキシ樹脂市場:最終用途産業別 2022-2024 (ktトン) 166

表192 ブラジル:エポキシ樹脂市場:最終用途産業別 2025-2030 (ktトン) 166

表 193 ブラジル:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 167

表 194 ブラジル:エポキシ樹脂市場:最終用途産業別

2025-2030年(百万米ドル) 167

表195 アルゼンチン:エポキシ樹脂市場:最終用途産業別

2022-2024 (キロトン) 168

表196 アルゼンチン:エポキシ樹脂市場:最終用途産業別

2025-2030年(キロトン) 168

表197 アルゼンチン:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 169

表 198 アルゼンチン:エポキシ樹脂市場:最終用途産業別

2025-2030年(百万米ドル) 169

表 199 その他の南米:エポキシ樹脂市場:最終用途産業別

2022-2024 (キロトン) 170

表 200 その他の南米:エポキシ樹脂市場:最終用途産業別

2025-2030 (キロトン) 170

表 201 南米のその他地域:エポキシ樹脂市場:最終用途産業別

2022-2024 (百万米ドル) 171

表202 その他の南米:エポキシ樹脂市場:最終用途産業別

2025-2030 (百万米ドル) 171

表 203 主要エポキシ樹脂メーカーが採用した戦略、

2020年1月~2025年4月 173

表204 エポキシ樹脂市場:競争の程度 176

表 205 エポキシ樹脂市場:地域のフットプリント 183

表206 エポキシ樹脂市場:物理的形態のフットプリント 184

表 207 エポキシ樹脂市場:用途別フットプリント 185

表 208 エポキシ樹脂市場:最終用途産業のフットプリント 186

表 209 エポキシ樹脂市場:主要新興企業/SM の詳細リスト 189

表 210 エポキシ樹脂市場:新興企業/SMの競合ベンチマーキング 190

表211 エポキシ樹脂市場:製品の上市(2020年1月~2025年4月) 191

表212 エポキシ樹脂市場:取引件数(2021年1月~2025年4月) 192

表213 3M:会社概要 194

表 214 3M:提供する製品/ソリューション/サービス 195

表 215 オーリンコーポレーション:会社概要 197

表 216 オーリンコーポレーション:提供製品/ソリューション/サービス 198

217表 ウェストレイク・エポキシ:会社概要 201

218表 ウェストレイク・エポキシ:製品/ソリューション/提供サービス 202

表 219 ウエストレイク・ケミカル・コーポレーション:製品上市、

2021年1月~2025年4月 203

表220 ウエストレイク・ケミカル・コーポレーション:取引(2021年1月~2025年4月) 203

表 221 ククド化学(株) 会社概要 205

表222 KUKDO CHEMICAL CO: 提供する製品/ソリューション/サービス 206

表223 ディック株式会社:会社概要 208

表224 ディックコーポレーション:製品/ソリューション/サービス 209

表225 ディック株式会社:製品上市(2021年1月~2025年4月) 210

表226 DICコーポレーション:取引(2021年1月~2025年4月) 210

表 227 ハンツマンコーポレーション:会社概要 211

表 228 ハンツマンコーポレーション:提供する製品/ソリューション/サービス 212

表 229 ハンツマンコーポレーション:買収(2021 年 1 月~2025 年 4 月) 213

表 230 南亜プラスチック株式会社:会社概要 214

表 231 南亜プラスチック株式会社: 製品/ソリューション/提供サービス 215

表232 南亜塑料有限公司:買収(2021年1月~2025年4月) 215

表233 中国石油化工股份有限公司:会社概要 216

表 234 中国石油化工股份有限公司: 製品/ソリューション/サービス 217

表 235 シノペックコーポレーション:取引(2021 年 1 月~2025 年 4 月) 217

表 236 アディティア・ビルラ・ケミカルズ 会社概要 219

表 237 アディティア・ビルラ・ケミカルズ:会社概要 219 提供製品/ソリューション/サービス 220

表 238 BASF SE:会社概要 222

表239 BASF SE: 製品/ソリューション/サービス 223

表 240 三菱化学グループ: 会社概要 225

表 241 Chang Chun グループ:会社概要 226

表 242 モーメンティブ・パフォーマンス・マテリアルズ 会社概要 227

表 243 エボニック産業:会社概要 228

表244 シーカAG:会社概要 229

表 245 イーストマンケミカル:会社概要 230

表246 コロン産業:会社概要 231

表247 ロイナ・ハルツェ:会社概要 232

表248 スポルケミー:会社概要 233

表249 接着技術コーポレーション:会社概要 234

表250 アチュール 会社概要 235

表251 コベストロAG:会社概要 236

表252 江蘇三夢集団:会社概要 237

表253 ナマケミカルズ:会社概要 238

表254 3Nコンポジット・プロダクツLLP:会社概要 239

| ※参考情報 エポキシ樹脂とは、エポキシ化合物を主成分とする合成樹脂の一種であり、優れた接着性、耐薬品性、耐熱性を持つため、さまざまな分野で広く利用されています。エポキシ樹脂は、二成分型と一成分型に大別され、一般的には硬化剤と混合して使用されます。硬化反応によって弾性のある硬化物が形成され、その特性から工業製品や建築、電子機器などで重要な役割を果たしています。 エポキシ樹脂には、いくつかの種類があります。一般的なものとしては、ビスフェノール型エポキシ樹脂があり、これはビスフェノールAとエピクロロヒドリンを原料として製造されます。このタイプの樹脂は高い機械的強度と優れた耐熱性を持ち、塗料や接着剤、複合材料などに用いられています。もう一つの重要な種類として、ノバック型エポキシ樹脂があります。これは、ノバックという化合物を基にしたエポキシ樹脂で、熱硬化性や耐熱性に優れ、主に電子機器の封止材や絶縁材料として利用されます。 エポキシ樹脂の用途は多岐にわたります。建設業では、コンクリートの補修や保護、さらに防水工事などで使用されることが多いです。また、自動車産業においても、部品の接着やコーティングに利用され、耐久性や安全性を向上させる役割を持っています。電子機器業界では、プリント基板の製造や封止、絶縁材として重要です。さらに、家庭用品では、家具の仕上げやアート作品の制作にも利用され、耐水性と美しい光沢を持つ仕上がりが求められます。 最近では、エポキシ樹脂に関連する技術も進化しています。たとえば、環境に配慮した水性エポキシ樹脂の研究が進められています。従来の溶剤型エポキシ樹脂に比べて揮発性有機化合物(VOC)の排出が少なく、環境負荷が低いため、注目を集めています。また、リサイクル可能なエポキシ樹脂の開発も進められており、持続可能性に対する関心が高まる中で、これらの技術革新は大きな意味を持ちます。 エポキシ樹脂は、優れた性能を持ちながらも、使用方法や取り扱いには注意が必要です。特に硬化剤との混合比や反応温度、硬化時間に十分な配慮が必要で、適切に管理されないと性能が発揮されないことがあります。また、硬化プロセス中に発生する熱や有害物質にも注意が必要で、適切な換気や保護具の着用が求められます。 エポキシ樹脂は、その特性と多様な適用範囲から現代の工業製品や建材、電子機器に欠かせない素材となっています。新たな研究や技術革新が進むことで、今後もその用途は広がり、持続可能な製品開発に寄与することが期待されます。エポキシ樹脂の発展は、さまざまな産業において求められる高性能で環境にやさしい素材の供給に繋がることでしょう。これからもその動向に注目していく必要があります。 |