さらに、市場は高齢化人口の増加にも後押しされています。高齢者は特に色素沈着に脆弱な層です。高齢者の色素沈着の主な原因は、長年続く日光暴露によるシミや肌のトーンの均一性の低下です。さらに、加齢に伴うホルモンバランスの変化や皮膚の再生能力の低下も、高齢者の色素沈着の発生と持続に寄与しています。世界保健機関(WHO)の推計によると、60歳以上の高齢者人口は2050年までに21億人に達すると予測されており、これはハイパーピグメンテーション治療市場における大きな成長機会を意味しています。高齢者は皮膚の色素沈着に対する効果的な治療法を求めており、これが革新的な治療法の採用を促進しています。

さらに、ハイパーピグメンテーション治療市場は、スキンケアへの意識の高まりと革新的なソリューションへの需要増加により成長を遂げています。国立医学図書館の2022年報告書によると、パンデミック期間中、スキンケアの重要性が大幅に増加した一方、メイクアップの使用は減少しました。消費者は現在、シミの改善、均一な肌色、輝きの回復を目的として、トピッククリーム、セラム、化学ピーリング、レーザー療法などの専門的な治療を求める傾向が強まっています。さらに、これらの専門治療を提供するスキンケアブランドやクリニックの拡大が、市場成長をさらに後押ししています。

市場は、ハイパーピグメンテーション治療製品の技術革新により成長が見込まれています。例えば、2020年3月にSkinCeuticalsは15% TCA(トリクロロ酢酸)ピーリングを発売しました。このプロフェッショナル用化学ピーリングは、オフィスでの使用を目的とし、正確な塗布、一貫した効果、予測可能な結果を提供し、ハイパーピグメンテーションの外観に19%の改善を誇ります。これらの革新的な製品は、ハイパーピグメンテーション治療の有効性と安全性を向上させ、より広い消費者層にアピールし、市場成長を促進しています。

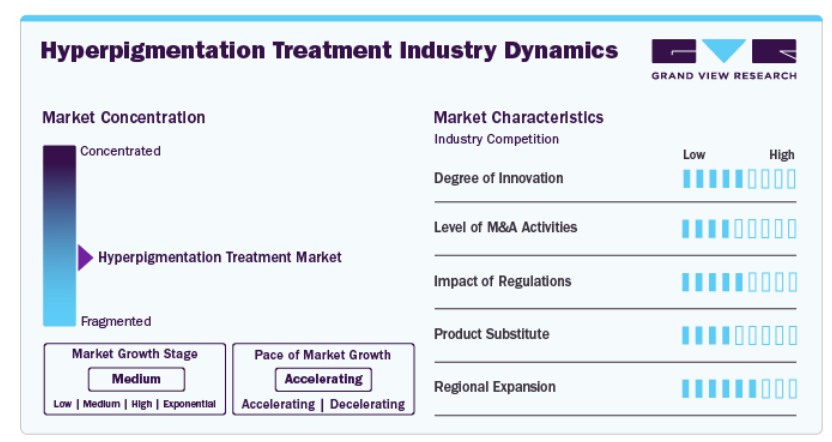

市場集中度と特徴

ハイパーピグメンテーション治療市場は高度に細分化されており、主要なプレイヤーが限られていることを示しています。この細分化は、主要企業が研究開発能力と長期的なサービス提供を通じて、市場シェアの獲得とブランド確立を競う競争的な市場構造を示しています。

市場では、色素沈着障害の増加と有効な治療法への需要を背景に、研究開発活動が活発化しています。主要な市場プレイヤーは、白斑症などの疾患に対する薬物療法の開発や、色素沈着障害の治療におけるコルチコステロイドの活用など、革新的な治療法の研究開発に投資しています。

ハイパーピグメンテーション治療市場では、最近合併・買収(M&A)活動が急増しています。例えば、2021年12月、皮膚疾患向けの標的型外用療法に特化した臨床段階のバイオテクノロジー企業であるDermBiont, Inc.は、同業の臨床段階バイオテクノロジー企業Chromadermの買収と共に、$28百万ドルのシリーズA2資金調達ラウンドを完了しました。この戦略的措置は、Chromadermの革新的な局所メラニン阻害剤をDermBiontの製品ポートフォリオに追加し、皮膚の明るさ改善、メラスマ、その他のメラニン関連皮膚疾患に対する第一世代治療法の進展に向けた重要な一歩をマークしています。

世界のハイパーピグメンテーション治療市場における規制状況は複雑で、地域によって異なります。米国では、食品医薬品局(FDA)が、製品の使用目的と成分に応じて、色素沈着治療製品を化粧品または医薬品として規制しています。欧州では、欧州医薬品庁(EMA)と欧州委員会が、欧州連合(EU)の化粧品および医薬品に関する法規に基づき、これらの製品を規制しています。アジアでは、規制は国によって異なり、一部の国は東南アジア諸国連合(ASEAN)の化粧品および医薬品に関するガイドラインに従っています。

グローバルなハイパーピグメンテーション治療市場における主要企業は、市場拡大戦略を積極的に推進しています。例えば、2021年3月、皮膚科医推奨の専門スキンケアと化粧品で知られるColorescienceは、ベストセラーのEven Upシリーズを拡大し、ハイパーピグメンテーション治療に特化した製品を展開すると発表しました。この動きは、同ブランドが皮膚の色素沈着に対する革新的なソリューションを提供し、効果的なハイパーピグメンテーション製品への需要拡大に対応する姿勢を強調しています。

適応症の洞察

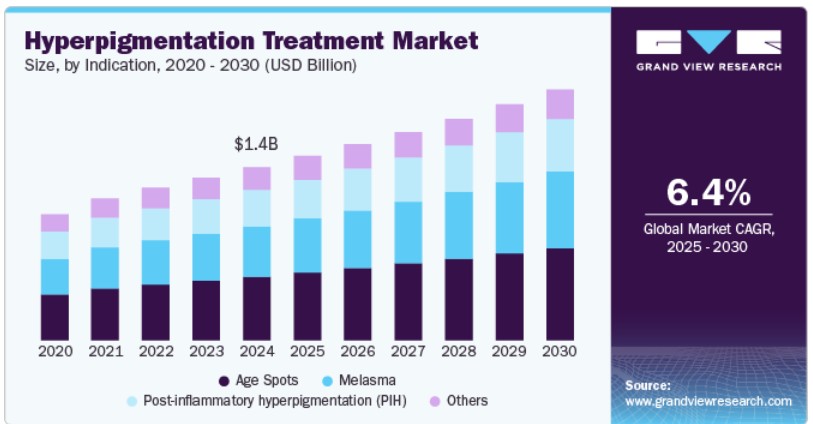

年齢斑セグメントが市場を支配し、2024年に36.6%の最大の売上高シェアを占めました。年齢斑(肝斑や日光性色素斑とも呼ばれる)は、長時間の紫外線暴露と自然な老化プロセスにより、高齢者にハイパーピグメンテーションを引き起こします。高齢化人口におけるこれらの年齢関連皮膚疾患の有病率の増加が、このセグメントの主要な成長要因です。重要な事実として、60歳以上の個人の約90%が何らかの形の年齢斑を有しています。美容治療への意識の高まりと需要の増加、皮膚科治療技術の進歩が、このセグメントの成長をさらに後押ししています。

メラスマセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)7.1%で成長すると予測されています。特に女性におけるメラスマの発生率の増加が、効果的な治療オプションへの需要を後押ししています。この需要は、皮膚健康への意識の高まりと、レーザー療法や化学ピーリングなどの先進的な治療法の普及によりさらに後押しされています。2023年6月に『Dermatology Times』に掲載された研究では、メラスマの治療においてマイクロニードリングとグルタチオンの組み合わせが有望な結果を示したことが報告されています。この革新的なアプローチは、この疾患に対する先進的な治療法の選択肢をさらに拡充しています。

美容治療の需要が継続的に増加する中、メラスマ市場は今後数年間で大幅な拡大が見込まれています。意識の高まり、治療オプションの進歩、新たな治療アプローチの開発が、メラスマ治療市場の持続的な成長を後押しすると予想されます。この傾向は、消費者の嗜好の変化と皮膚科分野の技術進歩を反映した、個人に合わせた効果的なスキンケアソリューションへの移行を浮き彫りにしています。

治療の洞察

エネルギーベースの療法セグメントが市場を支配し、2024年に68.4%の最大の売上高シェアを占めました。この大きな市場シェアは、レーザー療法、インテンスパルスライト(IPL)、ラジオ周波数(RF)などの治療法が、色素沈着の管理において人気と効果を拡大していることに起因します。これらの技術の進歩により、安全で効率的かつ侵襲性の低い施術が可能となり、美容改善を求める幅広い患者層にアピールしています。

さらに、美容治療への消費者意識の高まりと可処分所得の増加が、エネルギーベース療法の需要をさらに後押ししています。熟練した専門家の存在とエネルギーベースデバイスにおける継続的なイノベーションも、このセグメントがグローバルな色素沈着治療市場で支配的な地位を維持する要因となっています。

マイクロニードリングセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)6.7%で成長すると予測されています。この成長は、色素沈着を含むさまざまな皮膚疾患の治療におけるその有効性に起因しています。この施術の低侵襲性に加え、コラーゲン生成の促進と皮膚質感の改善能力が、患者と皮膚科医の両方から人気の選択肢となっています。最近のイノベーションとして、マイクロニードリングとグルタチオンなどの外用剤の組み合わせが、治療効果の向上に有望な結果を示しており、セグメントの成長をさらに後押ししています。さらに、非手術的美容治療の需要増加と、高度なスキンケアオプションに関する消費者意識の高まりが、グローバルなハイパーピグメンテーション治療市場におけるマイクロニードリングセグメントの拡大に大きく貢献すると予想されています。

肌色に関する洞察

フィッツパトリック皮膚タイプIIIとIVのセグメントが市場を支配し、2024年に39.6%の最大の売上高シェアを占めました。この優位性は、これらの皮膚タイプにハイパーピグメンテーション障害の有病率が高いことに起因しています。フィッツパトリック皮膚タイプIIIは、日焼けしやすく、ほとんど日焼けしない淡い茶色の皮膚が特徴で、タイプIVは、日焼けしやすく、ほとんど日焼けしない中程度の茶色の皮膚が特徴です。これらの皮膚タイプは、メラスマや炎症後色素沈着などの色素沈着障害が一般的なアジア、ラテンアメリカ、地中海地域の人口に多く見られます。さらに、色素沈着治療法の認識と理解の向上、および高度な治療オプションの普及が、このセグメントの成長に寄与しています。

フィッツパトリック皮膚タイプVとVIのセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)6.8%で成長すると予測されています。この成長は、メラスマや炎症後色素沈着などの色素沈着問題に罹患しやすい暗い肌色を持つ個人の独自の皮膚科的ニーズの認識が高まっていることが要因です。これらの肌タイプに特化した治療法や製品の可用性と開発が進んでいることも、セグメントの拡大に寄与しています。暗色肌に対して安全かつ効果的なレーザー技術やスキンケア製品の革新が人気を集めています。さらに、包括的で多様なスキンケアソリューションへの意識と需要の高まり、新興市場における可処分所得の増加が、グローバルなハイパーピグメンテーション治療市場におけるフィッツパトリック皮膚タイプVとVIセグメントの成長をさらに後押しすると予想されます。

エンドユーザー動向

皮膚科クリニックセグメントは、2024年に売上高シェア49.4%で市場を支配しました。この支配的な地位は、皮膚科クリニックが持つ高い信頼性と専門性により、効果的なハイパーピグメンテーション治療を求める患者にとっての第一選択となっているためです。皮膚科クリニックは、レーザー療法、化学ピーリング、マイクロニードリングなど、多様な先進的な治療オプションを提供しています。これらのクリニックでは、個人に合わせた治療計画と包括的なフォローアップケアが利用可能であり、患者の治療結果と満足度をさらに向上させています。さらに、皮膚疾患の増加、皮膚健康への意識の高まり、美容皮膚科サービスの需要拡大が、グローバルなハイパーピグメンテーション治療市場における皮膚科クリニックの売上高シェアを大幅に押し上げています。

ハイパーピグメンテーション治療市場において、皮膚科クリニックセグメントは国によって市場規模に大きな差異が見られます。米国は、約12,040人の皮膚科医と患者100万人当たりの皮膚科医数が比較的高い水準を保持し、大きなシェアを占めています。一方、中国は約30,000人の皮膚科医を擁するものの、分布が不均衡です。これらの数値は、ハイパーピグメンテーション治療に対する世界的な注目が高まっていることを反映しており、これは意識の向上と需要の増加に起因しています。

美容センターセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)6.7%で成長すると予測されています。この成長は、ハイパーピグメンテーション治療のための非侵襲的および最小侵襲的な美容手術の需要増加に牽引されています。美容クリニックは、化学ピーリング、レーザー療法、マイクロダーマブレーションなど、多様な先進的な治療を提供することで知られており、効果的で便利なスキンケアソリューションを求める患者からますます人気を集めています。可処分所得の増加、美容治療への意識の高まり、若々しく健康な肌を維持する傾向の拡大が、このセグメントの拡大をさらに後押ししています。

地域別動向

北米のハイパーピグメンテーション治療市場は、2024年に53.6%の最大の売上高シェアを占めました。これは、同地域の高度な医療インフラ、革新的な医療技術の採用率の高さ、および皮膚健康に関する消費者の意識の高まりが要因です。主要な市場プレイヤーの存在と、多様なハイパーピグメンテーション治療オプションを提供する皮膚科クリニックや美容クリニックの数が多く存在することも、北米の優位性を支えています。さらに、同地域における美容手術への強い重視と、人口の可処分所得の増加が、ハイパーピグメンテーション治療の需要を後押ししています。皮膚疾患の増加とスキンケアへの注目が高まっていることも、北米の市場をさらに強化しています。

米国ハイパーピグメンテーション治療市場動向

2024年、米国ハイパーピグメンテーション治療市場は、美容治療を求める大規模な人口、高い可処分所得、高度な医療インフラ、主要な市場プレイヤーの強い存在感などにより、売上高の90.7%を占めて市場を支配しました。さらに、米国における皮膚の健康と美容基準への意識の高まりが市場の成長に寄与しています。

メキシコのハイパーピグメンテーション治療市場は、中間層人口の増加、可処分所得の増加、スキンケアと美容治療への意識の高まりを背景に、予測期間中に魅力的な成長が見込まれています。さらに、高度な治療オプションの可用性と熟練した皮膚科医の存在が、メキシコにおける市場拡大に寄与しています。

欧州ハイパーピグメンテーション治療市場動向

欧州のハイパーピグメンテーション治療市場は、高齢人口(特に65歳以上)における色素沈着障害の高発症率により、魅力的な成長を遂げています。この人口構成要因に加え、地域内の高度な医療インフラと、効果的な治療オプションを提供する主要な市場プレイヤーの存在が、欧州をグローバルなハイパーピグメンテーション治療市場における主要な成長ドライバーとして位置付けています。

ドイツのハイパーピグメンテーション治療市場は、2024年に20.6%の最大の売上高シェアを占め、市場を支配しています。ドイツは、高度な医療システム、スキンケアに対する消費者の高い意識、医療手続きと市販製品を含む多様な治療オプションの可用性を特徴としています。ドイツ市場における成功は、社会的圧力とクリアでシミのない肌への願望に後押しされた、人口における美容治療の需要増加にも起因しています。

フランスのハイパーピグメンテーション治療市場は、2024年に第2位の市場シェアを占めました。この市場は、高度な医療インフラ、確立された化粧品産業、および人口における高度なスキンケアソリューションへの嗜好の高まりによって牽引されています。さらに、革新的な治療オプションを提供する主要な皮膚科クリニックや美容センターの存在が、ドイツの市場成長に寄与しています。

アジア太平洋地域のハイパーピグメンテーション治療市場動向

アジア太平洋地域のハイパーピグメンテーション治療市場は、2025年から2030年にかけて8.3%の最も高い年平均成長率(CAGR)を記録すると予測されています。この成長は、ハイパーピグメンテーション障害の増加、スキンケアへの意識の高まり、中国、インド、日本などの国での美容治療の需要拡大が要因となっています。さらに、大規模な患者層、医療インフラの改善、可処分所得の増加も、アジア太平洋地域の市場成長を後押しすると予想されています。

日本のハイパーピグメンテーション治療市場は、2024年に25.47%の最大の売上高市場シェアを占めました。これは、同国が研究開発に重点を置いていること、美容治療の需要増加、大規模な患者人口が要因です。市場成長は、高度な治療オプションの可用性、スキンケアへの意識の高まり、医療インフラの改善に牽引されています。さらに、同国の大規模な人口と可処分所得の増加が、ハイパーピグメンテーション治療市場の成長に寄与しています。

中国ハイパーピグメンテーション治療市場は、アジア太平洋地域で第2位の市場シェアを占めています。これは、スキンケアと美容への強い注目、治療オプションにおける技術的進歩、および医療インフラの整備が要因です。市場は、ハイパーピグメンテーションに関する消費者の高い意識と、効果的な治療への投資意欲から恩恵を受けています。さらに、先進的な治療を幅広く提供する主要な皮膚科クリニックや美容センターの存在が、中国の市場をさらに後押ししています。

インドのハイパーピグメンテーション治療市場は、予測期間中に年平均成長率(CAGR)9.1%で成長すると予測されています。これは、都市化が進み生活様式が変化する中で、環境ストレス要因への曝露が増加し、色素沈着障害の有病率が高まっているためです。さらに、可処分所得が増加する中間層が、ハイパーピグメンテーション療法を含む美容治療を求める傾向が強まっていることも要因です。市場は、革新的な治療法の導入とインド消費者におけるスキンケア意識の高まりによりさらに刺激されています。さらに、政府の医療インフラ整備推進と国際ブランドがインド市場に進出していることが、市場の成長を加速すると予想されています。

ラテンアメリカ・太平洋地域ハイパーピグメンテーション治療市場動向

ラテンアメリカ地域のハイパーピグメンテーション治療市場は、予測期間中に魅力的な成長を遂げると予想されています。地域住民のスキンケア意識の高まりと美容治療への需要増加が、この成長の主要因となっています。さらに、レーザーや外用薬を含む先進的な治療オプションの導入が、色素沈着障害の管理に効果的であることが、市場に恩恵をもたらしています。特定の国の経済的安定と、国際ブランドの参入および地元企業の拡大も、市場の成長を後押しする重要な要因となっています。

ブラジルのハイパーピグメンテーション治療市場は、人口における色素沈着障害の増加と、美容治療への需要の高まりにより成長が見込まれています。市場はまた、レーザーや外用薬などの革新的な治療オプションの導入により推進されており、これらの治療法はハイパーピグメンテーションの管理に効果的であるため、人気を集めています。さらに、ブラジルの経済的安定と可処分所得が増加する中間層の拡大は、これらの治療のアクセス性と手頃な価格を向上させ、市場成長をさらに刺激しています。

MEAハイパーピグメンテーション治療市場動向

MEA地域のハイパーピグメンテーション治療市場は、人口増加、可処分所得の増加、スキンケアと美容治療への意識の高まりにより、魅力的な成長率で拡大すると予想されています。しかし、地域で進行中の戦争は、この成長を阻害する主要な要因として作用しました。紛争はサプライチェーン、医療インフラ、治療へのアクセスを混乱させ、市場拡大の潜在的な鈍化を引き起こしました。さらに、紛争に伴う不確実性と安全面の懸念により、美容治療への消費者支出が減少したことも、市場成長に悪影響を及ぼしています。

南アフリカのハイパーピグメンテーション治療市場は、2024年に最大の売上高市場シェアを占めました。これは、皮膚の健康と美の基準に対する意識の高まり、美容施術の需要増加、および確立された医療インフラが要因です。さらに、高度な治療オプションの可用性と、熟練した皮膚科医や医療専門家の存在が、南アフリカの市場成長に寄与しています。

主要なハイパーピグメンテーション治療企業動向

ハイパーピグメンテーション治療市場は、主要企業がサービスラインを拡大し、最先端技術を導入することで市場シェアを拡大し、より広い顧客層を惹きつける動きが加速しています。2024年5月、Regen Wellnessは健康な肌再生のためのマイクロニードリングを導入しました。マイクロニードリングは、ニキビ跡、ハイパーピグメンテーション、不均一な肌質などの治療に効果があり、多様な肌悩みに対応できる汎用性の高いソリューションです。

主要なハイパーピグメンテーション治療企業:

以下の企業は、ハイパーピグメンテーション治療市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Sedgh Plastic Surgery

- Dermatologikum Berlin

- Skin Deep Laser Services

- Medical Beauty Cologne

- Dermatology Private Clinic Dr. med. Aresu Naderi

- The Harley Street Dermatology Clinic

- Premier Laser Clinic UK Ltd.

- Qazi Cosmetic Center

- ABBY SKIN CLINIC

- The Marbella Vein & Beauty Clinic

最近の動向

- 2024年3月、ロレアル・グループは、シミやニキビ跡などの局所的な色素沈着問題に焦点を当てた画期的な分子「メラシル」を発売しました。メラシル配合のフォーミュラは、すべての肌色に効果的で、全体の見た目を改善するように設計されています。

- 2024年5月、ウルトラクリアファイバーレーザーが、色素沈着治療市場における2つの新たな適応症でFDAの承認を取得し、より幅広い皮膚状態に対する有効性と安全性が示されました。

- 2022年10月、ガルデルマはアラスティン スキンケアとの共同開発で、色素沈着の見た目を軽減する新処方「A-ルミナート ブライトニング セラム」を発売しました。この発売は、両社のハイパーピグメンテーション治療オプションの進化へのコミットメントを強調しています。

- 2020年3月、SkinCeuticalsは、老化サインを精密にターゲットにする最先端のトリクロロ酢酸ピーリングシステム「Smart TCA Peel」を発表しました。この発売は、SkinCeuticalsのハイパーピグメンテーション治療ソリューションの進化への情熱を象徴しています。

グローバルハイパーピグメンテーション治療市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、グローバルハイパーピグメンテーション治療市場レポートを、適応症、治療法、肌色、最終用途、地域に基づいてセグメント化しています:

- 適応症別見通し(売上高、米ドル百万、2018年~2030年)

- 年齢斑

- メラスマ

- 炎症後色素沈着(PIH)

- その他

- 治療法別見通し(売上高、米ドル百万、2018年~2030年)

- エネルギーベース療法

- レーザー

- 高強度パルス光(IPL)

- その他

- 化学ピーリング

- マイクロダーマブレーション

- マイクロニードリング

- エネルギーベース療法

- 肌色別見通し(売上高、米ドル百万、2018年~2030年)

- フィッツパトリック肌タイプ I & II

- フィッツパトリック肌タイプ III & IV

- フィッツパトリック肌タイプ V & VI

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 皮膚科クリニック

- 美容クリニック

- 病院および専門クリニック

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 適応症

1.2.2. 治療法

1.2.3. 肌の色調

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定値と予測期間。

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品価格分析(モデル1)

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 適応セグメント

2.2.2. 治療セグメント

2.2.3. 肌色セグメント

2.2.4. 最終用途セグメント

2.2.5. 地域別見通し

2.3. 競合分析

第3章. グローバルハイパーピグメンテーション治療市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 過色素沈着治療市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. グローバルハイパーピグメンテーション治療市場:適応症別推定値とトレンド分析

4.1. ハイパーピグメンテーション治療市場:適応症ダッシュボード

4.2. ハイパーピグメンテーション治療市場:適応動向分析

4.3. ハイパーピグメンテーション治療市場規模と予測、および動向分析(適応別、2018年から2030年(USD百万))

4.4. 肝斑

4.4.1. 市場推定値と予測(2018年から2030年(USD百万))

4.5. メラスマ

4.5.1. 市場推定値と予測 2018年から2030年(USD百万)

4.6. 炎症後色素沈着(PIH)

4.6.1. 市場推定値と予測 2018年から2030年(USD百万)

4.7. その他

4.7.1. 市場推定値と予測 2018年から2030年(USD百万)

第5章. グローバル色素沈着治療市場:治療推定値とトレンド分析

5.1. 色素沈着治療市場:治療ダッシュボード

5.2. 色素沈着治療市場:治療動向分析

5.3. 色素沈着治療市場規模と予測、およびトレンド分析(治療別、2018年から2030年)(百万米ドル)

5.4. エネルギーベース療法

5.4.1. 市場推定値と予測 2018年から2030年(USD百万)

5.4.1.1. レーザー

5.4.1.1.1. レーザー市場推定値と予測 2018年から2030年(USD百万)

5.4.1.2. インテンスパルスライト(IPL)

5.4.1.2.1. インテンスパルスライト(IPL)市場規模と予測(2018年から2030年)(百万ドル)

5.4.1.3. その他

5.4.1.3.1. その他市場規模と予測(2018年から2030年)(百万ドル)

5.5. ケミカルピーリング

5.5.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.6. マイクロダーマブレーション

5.6.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.7. マイクロニードリング

5.7.1. 市場規模と予測(2018年から2030年、百万米ドル)

第6章. グローバルハイパーピグメンテーション治療市場:肌色別推定値とトレンド分析

6.1. ハイパーピグメンテーション治療市場:肌色ダッシュボード

6.2. ハイパーピグメンテーション治療市場:肌色別動向分析

6.3. ハイパーピグメンテーション治療市場規模と予測、およびトレンド分析(肌色別、2018年から2030年)(百万ドル)

6.4. フィッツパトリック皮膚タイプIおよびII

6.4.1. 市場推定値と予測(2018年から2030年)(百万米ドル)

6.5. フィッツパトリック皮膚タイプIIIおよびIV

6.5.1. 市場推定値と予測(2018年から2030年)(百万米ドル)

6.6. フィッツパトリック皮膚タイプVおよびVI

6.6.1. 市場規模推計と予測(2018年から2030年)(百万米ドル)

第7章. グローバルハイパーピグメンテーション治療市場:最終用途別推計とトレンド分析

7.1. ハイパーピグメンテーション治療市場:最終用途ダッシュボード

7.2. 過色素沈着治療市場:最終用途動向分析

7.3. 過色素沈着治療市場規模、予測、および動向分析(最終用途別、2018年から2030年)(百万米ドル)

7.4. 皮膚科クリニック

7.4.1. 市場規模と予測(2018年から2030年)(百万米ドル)

7.5. 美的治療センター

7.5.1. 市場規模と予測(2018年から2030年)(百万ドル)

7.6. 病院および専門クリニック

7.6.1. 市場規模と予測(2018年から2030年)(百万ドル)

第8章. グローバルハイパーピグメンテーション治療市場:地域別推定値とトレンド分析(国別、タイプ別、用途別、肌タイプ別、最終用途別)

8.1. 過色素沈着治療市場:地域別ダッシュボード

8.2. 市場規模と予測のトレンド分析、2018年から2030年

8.3. 北米

8.3.1. 市場規模と予測(2018年から2030年、百万米ドル)

8.3.2. アメリカ合衆国

8.3.2.1. 主要な国別動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競争状況

8.3.2.4. 米国市場推定値と予測、2018年~2030年(百万ドル)

8.3.3. カナダ

8.3.3.1. 主要な国別動向

8.3.3.2. 規制枠組み/償還構造

8.3.3.3. 競争状況

8.3.3.4. カナダ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要な国別動向

8.3.4.2. 規制枠組み/償還構造

8.3.4.3. 競争状況

8.3.4.4. カナダ市場の見積もりおよび予測(2018年~2030年、USD百万)

8.4. ヨーロッパ

8.4.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

8.4.2. イギリス

8.4.2.1. 主要な国別動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競争状況

8.4.2.4. イギリス市場推定値と予測(2018年~2030年、百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要な国別動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競争状況

8.4.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万ドル)

8.4.4. フランス

8.4.4.1. 主要な国別動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競争状況

8.4.4.4. フランス市場予測(2018年~2030年、百万ドル)

8.4.5. イタリア

8.4.5.1. 主要な国別動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競争状況

8.4.5.4. イタリア市場予測(2018年~2030年、百万ドル)

8.4.6. スペイン

8.4.6.1. 主要な国別動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競争状況

8.4.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.4.8. ノルウェー

8.4.8.1. 主要な国別動向

8.4.8.2. 規制枠組み/償還構造

8.4.8.3. 競争状況

8.4.8.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.4.9. デンマーク

8.4.9.1. 主要国の動向

8.4.9.2. 規制枠組み/償還構造

8.4.9.3. 競争状況

8.4.9.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5. アジア太平洋

8.5.1. 市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. 中国市場予測(2018年~2030年、百万ドル)

8.5.3. 日本

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. 日本市場の見積もりおよび予測(2018年~2030年、USD百万)

8.5.4. インド

8.5.4.1. 主要な国別動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競争状況

8.5.4.4. インド市場の見積もりおよび予測(2018年~2030年、USD百万)

8.5.5. オーストラリア

8.5.5.1. 主要な国別動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競争状況

8.5.5.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.6. タイ

8.5.6.1. 主要な国別動向

8.5.6.2. 規制枠組み/償還構造

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測、2018年~2030年(USD百万)

8.5.7. 韓国

8.5.7.1. 主要な国別動向

8.5.7.2. 規制枠組み/償還構造

8.5.7.3. 競争状況

8.5.7.4. 韓国市場の見積もりおよび予測(2018年~2030年、USD百万)

8.6. ラテンアメリカ

8.6.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主要な国別動向

8.6.3.2. 規制枠組み/償還構造

8.6.3.3. 競争状況

8.6.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.7. MEA

8.7.1. 市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場推定値と予測(2018年~2030年、USD百万)

8.7.3. 南アフリカ

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. 南アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要国の動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. UAE市場推定値と予測(2018年~2030年、USD百万)

8.7.5. クウェート

8.7.5.1. 主要な国別動向

8.7.5.2. 規制枠組み/償還構造

8.7.5.3. 競争状況

8.7.5.4. クウェート市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 主要メーカー別最近の動向と影響分析

9.2. 企業/競争分類

9.2.1. Dermatologikum Berlin

9.2.1.1. 会社概要

9.2.1.2. 財務実績

9.2.1.3. アプリケーションベンチマーク

9.2.1.4. 戦略的イニシアチブ

9.2.2. Skin Deep Laser Services

9.2.2.1. 会社概要

9.2.2.2. 財務実績

9.2.2.3. アプリケーションベンチマーク

9.2.2.4. 戦略的イニシアチブ

9.2.3. Medical Beauty Cologne

9.2.3.1. 会社概要

9.2.3.2. 財務実績

9.2.3.3. アプリケーションベンチマーク

9.2.3.4. 戦略的イニシアチブ

9.2.4. 皮膚科プライベートクリニック 医学博士 アレス・ナデリ

9.2.4.1. 会社概要

9.2.4.2. 財務実績

9.2.4.3. アプリケーションベンチマーク

9.2.4.4. 戦略的イニシアチブ

9.2.5. ハーレーストリート皮膚科クリニック

9.2.5.1. 会社概要

9.2.5.2. 財務実績

9.2.5.3. アプリケーションベンチマーク

9.2.5.4. 戦略的イニシアチブ

9.2.6. プレミアレーザークリニックUK株式会社

9.2.6.1. 会社概要

9.2.6.2. 財務実績

9.2.6.3. アプリケーションベンチマーク

9.2.6.4. 戦略的イニシアチブ

9.2.7. カジ・コスメティック・センター

9.2.7.1. 会社概要

9.2.7.2. 財務実績

9.2.7.3. アプリケーションベンチマーク

9.2.7.4. 戦略的イニシアチブ

9.2.8. ABBY SKIN CLINIC

9.2.8.1. 会社概要

9.2.8.2. 財務実績

9.2.8.3. アプリケーションベンチマーク

9.2.8.4. 戦略的イニシアチブ

9.2.9. マルベラ・ヴェイン・アンド・ビューティー・クリニック

9.2.9.1. 会社概要

9.2.9.2. 財務実績

9.2.9.3. アプリケーションベンチマーク

9.2.9.4. 戦略的イニシアチブ

9.2.10. セドグ・プラスチック・サージェリー

9.2.10.1. 会社概要

9.2.10.2. 財務実績

9.2.10.3. アプリケーションベンチマーク

9.2.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバルハイパーピグメンテーション治療市場(適応症別)、2018年~2030年(百万ドル)

表4 グローバルハイパーピグメンテーション治療市場(治療法別)、2018年~2030年(百万ドル)

表5 グローバルハイパーピグメンテーション治療市場(肌色別)、2018年~2030年(百万ドル)

表6 グローバルハイパーピグメンテーション治療市場、用途別、2018年~2030年(百万ドル)

表7 北米ハイパーピグメンテーション治療市場、地域別、2018年~2030年(百万ドル)

表8 北米ハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万ドル)

表9 北米のハイパーピグメンテーション治療市場(治療法別)、2018年~2030年(百万ドル)

表10 北米のハイパーピグメンテーション治療市場(肌の色調別)、2018年~2030年(百万ドル)

表11 北米のハイパーピグメンテーション治療市場(最終用途別)、2018年~2030年(百万ドル)

表12 米国ハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万ドル)

表13 米国ハイパーピグメンテーション治療市場、治療法別、2018年~2030年(百万ドル)

表14 米国ハイパーピグメンテーション治療市場、肌の色別、2018年~2030年(百万ドル)

表15 米国色素沈着治療市場(用途別)、2018年~2030年(百万ドル)

表16 カナダ色素沈着治療市場(適応症別)、2018年~2030年(百万ドル)

表17 カナダ色素沈着治療市場(治療法別)、2018年~2030年(百万ドル)

表18 カナダ色素沈着治療市場(肌の色調別)、2018年~2030年(百万米ドル)

表19 カナダ色素沈着治療市場(最終用途別)、2018年~2030年(百万米ドル)

表20 メキシコ色素沈着治療市場(適応症別)、2018年~2030年(百万米ドル)

表21 メキシコ色素沈着治療市場(治療法別)、2018年~2030年(百万米ドル)

表22 メキシコ色素沈着治療市場(肌の色別)、2018年~2030年(百万米ドル)

表23 メキシコ色素沈着治療市場(最終用途別)、2018年~2030年(百万米ドル)

表24 ヨーロッパのハイパーピグメンテーション治療市場(国別)、2018年~2030年(百万米ドル)

表25 ヨーロッパのハイパーピグメンテーション治療市場(適応症別)、2018年~2030年(百万米ドル)

表26 ヨーロッパのハイパーピグメンテーション治療市場(治療法別)、2018年~2030年(百万米ドル)

表27 欧州のハイパーピグメンテーション治療市場(肌の色別)、2018年~2030年(百万米ドル)

表28 欧州のハイパーピグメンテーション治療市場(最終用途別)、2018年~2030年(百万米ドル)

表29 イギリスのハイパーピグメンテーション治療市場(適応症別)、2018年~2030年(百万米ドル)

表30 イギリスにおける色素沈着治療市場(治療法別)、2018年~2030年(百万ドル)

表31 イギリスにおける色素沈着治療市場(肌の色別)、2018年~2030年(百万ドル)

表32 イギリスにおける色素沈着治療市場(最終用途別)、2018年~2030年(百万ドル)

表33 ドイツのハイパーピグメンテーション治療市場(適応症別)、2018年~2030年(百万ドル)

表34 ドイツのハイパーピグメンテーション治療市場(治療法別)、2018年~2030年(百万ドル)

表35 ドイツのハイパーピグメンテーション治療市場(肌の色別)、2018年~2030年(百万ドル)

表36 ドイツのハイパーピグメンテーション治療市場、用途別、2018年~2030年(百万米ドル)

表37 フランスのハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万米ドル)

表38 フランスのハイパーピグメンテーション治療市場、治療法別、2018年~2030年(百万米ドル)

表39 フランス 過色素沈着治療市場(皮膚色調別)、2018年~2030年(百万米ドル)

表40 フランス 過色素沈着治療市場(最終用途別)、2018年~2030年(百万米ドル)

表41 イタリア 過色素沈着治療市場(適応症別)、2018年~2030年(百万米ドル)

表42 イタリアのハイパーピグメンテーション治療市場(治療法別)、2018年~2030年(百万米ドル)

表43 イタリアのハイパーピグメンテーション治療市場(肌の色別)、2018年~2030年(百万米ドル)

表44 イタリアのハイパーピグメンテーション治療市場(最終用途別)、2018年~2030年(百万米ドル)

表45 スペインのハイパーピグメンテーション治療市場(適応症別)、2018年~2030年(百万ドル)

表46 スペインのハイパーピグメンテーション治療市場(治療法別)、2018年~2030年(百万ドル)

表47 スペインのハイパーピグメンテーション治療市場(肌の色別)、2018年~2030年(百万ドル)

表48 スペインのハイパーピグメンテーション治療市場、用途別、2018年~2030年(百万ドル)

表49 ノルウェーのハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万ドル)

表50 ノルウェーのハイパーピグメンテーション治療市場、治療法別、2018年~2030年(百万ドル)

表51 ノルウェーのハイパーピグメンテーション治療市場(皮膚色調別)、2018年~2030年(百万米ドル)

表52 ノルウェーのハイパーピグメンテーション治療市場(最終用途別)、2018年~2030年(百万米ドル)

表53 スウェーデンのハイパーピグメンテーション治療市場(適応症別)、2018年~2030年(百万米ドル)

表54 スウェーデン 過色素沈着治療市場、治療法別、2018年~2030年(百万米ドル)

表55 スウェーデン 過色素沈着治療市場、肌の色調別、2018年~2030年(百万米ドル)

表56 スウェーデン 過色素沈着治療市場、最終用途別、2018年~2030年(百万米ドル)

表57 デンマークのハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万米ドル)

表58 デンマークのハイパーピグメンテーション治療市場、治療法別、2018年~2030年(百万米ドル)

表59 デンマークのハイパーピグメンテーション治療市場、肌の色調別、2018年~2030年(百万米ドル)

表60 デンマークのハイパーピグメンテーション治療市場、用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域のハイパーピグメンテーション治療市場、国別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域のハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域 過色素沈着治療市場(治療法別)、2018年~2030年(百万米ドル)

表64 アジア太平洋地域 過色素沈着治療市場(肌色別)、2018年~2030年(百万米ドル)

表65 アジア太平洋地域 過色素沈着治療市場(最終用途別)、2018年~2030年(百万米ドル)

表66 日本のハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万ドル)

表67 日本のハイパーピグメンテーション治療市場、治療法別、2018年~2030年(百万ドル)

表68 日本のハイパーピグメンテーション治療市場、肌の色別、2018年~2030年(百万ドル)

表69 日本のハイパーピグメンテーション治療市場、用途別、2018年~2030年(百万ドル)

表70 中国のハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万ドル)

表71 中国のハイパーピグメンテーション治療市場、治療法別、2018年~2030年(百万ドル)

表72 中国のハイパーピグメンテーション治療市場、肌の色調別、2018年~2030年(百万米ドル)

表73 中国のハイパーピグメンテーション治療市場、最終用途別、2018年~2030年(百万米ドル)

表74 インドのハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万米ドル)

表75 インドのハイパーピグメンテーション治療市場(治療法別)、2018年~2030年(百万米ドル)

表76 インドのハイパーピグメンテーション治療市場(肌の色別)、2018年~2030年(百万米ドル)

表77 インドのハイパーピグメンテーション治療市場(最終用途別)、2018年~2030年(百万米ドル)

表78 オーストラリアのハイパーピグメンテーション治療市場(適応症別)、2018年~2030年(百万米ドル)

表79 オーストラリアのハイパーピグメンテーション治療市場(治療法別)、2018年~2030年(百万米ドル)

表80 オーストラリアのハイパーピグメンテーション治療市場(肌の色別)、2018年~2030年(百万米ドル)

表81 オーストラリアのハイパーピグメンテーション治療市場、用途別、2018年~2030年(百万米ドル)

表82 韓国のハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万米ドル)

表83 韓国のハイパーピグメンテーション治療市場、治療法別、2018年~2030年(百万米ドル)

表84 韓国のハイパーピグメンテーション治療市場(肌の色別)、2018年~2030年(百万ドル)

表85 韓国のハイパーピグメンテーション治療市場(最終用途別)、2018年~2030年(百万ドル)

表86 タイのハイパーピグメンテーション治療市場(適応症別)、2018年~2030年(百万ドル)

表87 タイのハイパーピグメンテーション治療市場(治療法別)、2018年~2030年(百万ドル)

表88 タイのハイパーピグメンテーション治療市場(肌の色別)、2018年~2030年(百万ドル)

表89 タイのハイパーピグメンテーション治療市場(最終用途別)、2018年~2030年(百万ドル)

表90 ラテンアメリカ色素沈着治療市場(国別)、2018年~2030年(百万米ドル)

表91 ラテンアメリカ色素沈着治療市場(適応症別)、2018年~2030年(百万米ドル)

表92 ラテンアメリカ色素沈着治療市場(治療法別)、2018年~2030年(百万米ドル)

表93 ラテンアメリカ色素沈着治療市場(肌の色別)、2018年~2030年(百万米ドル)

表94 ラテンアメリカ色素沈着治療市場(最終用途別)、2018年~2030年(百万米ドル)

表95 ブラジル色素沈着治療市場(適応症別)、2018年~2030年(百万米ドル)

表96 ブラジル色素沈着治療市場(治療法別)、2018年~2030年(百万米ドル)

表97 ブラジル色素沈着治療市場(肌の色別)、2018年~2030年(百万米ドル)

表98 ブラジル色素沈着治療市場(最終用途別)、2018年~2030年(百万米ドル)

表99 アルゼンチン 過色素沈着治療市場、適応症別、2018年~2030年(百万米ドル)

表100 アルゼンチン 過色素沈着治療市場、治療法別、2018年~2030年(百万米ドル)

表101 アルゼンチン 過色素沈着治療市場、肌の色調別、2018年~2030年(百万米ドル)

表102 アルゼンチン色素沈着治療市場、用途別、2018年~2030年(百万米ドル)

表103 中東・アフリカ色素沈着治療市場、国別、2018年~2030年(百万米ドル)

表104 中東・アフリカ地域 過色素沈着治療市場(適応症別)、2018年~2030年(百万米ドル)

表105 中東・アフリカ地域 過色素沈着治療市場(治療法別)、2018年~2030年(百万米ドル)

表106 中東・アフリカ地域 過色素沈着治療市場(肌の色別)、2018年~2030年(百万米ドル)

表107 中東・アフリカ地域 過色素沈着治療市場(最終用途別)、2018年~2030年(百万米ドル)

表108 南アフリカ 過色素沈着治療市場(適応症別)、2018年~2030年(百万米ドル)

表109 南アフリカ 過色素沈着治療市場(治療法別)、2018年~2030年(百万米ドル)

表110 南アフリカ 過色素沈着治療市場(肌の色調別)、2018年~2030年(百万米ドル)

表111 南アフリカ 過色素沈着治療市場、用途別、2018年~2030年(米ドル百万)

表112 サウジアラビア 過色素沈着治療市場、適応症別、2018年~2030年(米ドル百万)

表113 サウジアラビア 過色素沈着治療市場、治療法別、2018年~2030年(米ドル百万)

表114 サウジアラビアのハイパーピグメンテーション治療市場(肌の色別)、2018年~2030年(百万ドル)

表115 サウジアラビアのハイパーピグメンテーション治療市場(最終用途別)、2018年~2030年(百万ドル)

表116 アラブ首長国連邦(UAE)のハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万ドル)

表117 アラブ首長国連邦(UAE)のハイパーピグメンテーション治療市場、治療法別、2018年~2030年(百万ドル)

表118 アラブ首長国連邦(UAE)のハイパーピグメンテーション治療市場、肌の色別、2018年~2030年(百万ドル)

表119 アラブ首長国連邦(UAE)のハイパーピグメンテーション治療市場、用途別、2018年~2030年(百万米ドル)

表120 クウェートのハイパーピグメンテーション治療市場、適応症別、2018年~2030年(百万米ドル)

表121 クウェートのハイパーピグメンテーション治療市場、治療法別、2018年~2030年(百万米ドル)

表122 クウェート色素沈着治療市場(肌の色別)、2018年~2030年(百万米ドル)

表123 クウェート色素沈着治療市場(最終用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 市場シェア評価のためのQFDモデリング

図6 市場形成と検証

図7 市場見通し

図8 過色素沈着治療市場セグメンテーション

図9 浸透率と成長見込みのマッピング

図10 市場動向と展望

図11 市場ドライバーの関連性分析(現在の影響と将来の影響)

図12 市場制約要因の関連性分析(現在の影響と将来の影響)

図13 2024年と2030年のハイパーピグメンテーション治療市場セグメント別市場シェア分析

図14 ハイパーピグメンテーション治療市場セグメント別ダッシュボード

図15 2018年から2030年までの年齢斑市場(百万ドル)

図16 メラスマ、2018年~2030年(USD百万)

図17 炎症後色素沈着(PIH)市場、2018年~2030年(USD百万)

図18 その他、2018年~2030年(USD百万)

図19 治療法別色素沈着治療市場シェア分析、2024年と2030年

図20 治療法別色素沈着治療市場:治療セグメントダッシュボード

図21 エネルギーベース療法市場、2018年~2030年(百万ドル)

図22 レーザー市場、2018年~2030年(百万ドル)

図23 インテンスパルスライト(IPL)市場 2018年~2030年(百万米ドル)

図24 その他市場、2018年~2030年(百万米ドル)

図25 化学ピーリング市場、2018年~2030年(百万米ドル)

図26 マイクロダーマブレーション市場、2018年~2030年(百万ドル)

図27 マイクロニードリング市場、2018年~2030年(百万ドル)

図28 過色素沈着治療市場(肌色別市場シェア分析)、2024年と2030年

図29 ハイパーピグメンテーション治療市場(肌色別市場):肌色セグメントダッシュボード

図30 フィッツパトリック皮膚タイプIおよびII市場、2018年~2030年(百万米ドル)

図31 フィッツパトリック皮膚タイプIIIおよびIV市場、2018年~2030年(百万米ドル)

図32 フィッツパトリック皮膚タイプVおよびVI市場、2018年~2030年(百万ドル)

図33 過色素沈着治療市場 用途別市場シェア分析、2024年と2030年

図34 過色素沈着治療市場 用途別市場:用途セグメントダッシュボード

図35 皮膚科クリニック市場、2018年~2030年(百万米ドル)

図36 美顔センター、2018年~2030年(百万米ドル)

図37 病院および専門クリニック市場、2018年~2030年(百万米ドル)

図38 2024年と2030年の地域別市場シェア分析によるハイパーピグメンテーション治療市場

図39 ハイパーピグメンテーション治療市場:地域別ダッシュボード

図40 地域別市場:主要なポイント

図41 北米ハイパーピグメンテーション治療市場、2018年~2030年(百万ドル)

図42 米国ハイパーピグメンテーション治療市場、2018年~2030年(百万ドル)

図43 カナダハイパーピグメンテーション治療市場、2018年~2030年(百万ドル)

図44 メキシコハイパーピグメンテーション治療市場、2018年~2030年(百万ドル)

図45 欧州のハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図46 イギリスのハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図47 フランスのハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図48 ドイツのハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図49 イタリアのハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図50 スペインのハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図51 デンマークのハイパーピグメンテーション治療市場、2018年~2030年(百万ドル)

図52 ノルウェーのハイパーピグメンテーション治療市場、2018年~2030年(百万ドル)

図53 スウェーデンのハイパーピグメンテーション治療市場、2018年~2030年(百万ドル)

図54 アジア太平洋地域ハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図55 日本ハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図56 中国ハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図57 インドのハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図58 オーストラリアのハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図59 韓国のハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図60 タイのハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図61 ラテンアメリカのハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図62 ブラジルのハイパーピグメンテーション治療市場、2018年~2030年(百万米ドル)

図63 アルゼンチン色素沈着治療市場、2018年~2030年(百万米ドル)

図64 MEA色素沈着治療市場、2018年~2030年(百万米ドル)

図65 サウジアラビア色素沈着治療市場、2018年~2030年(百万米ドル)

図66 南アフリカ 過色素沈着治療市場、2018年~2030年(百万ドル)

図67 アラブ首長国連邦(UAE) 過色素沈着治療市場、2018年~2030年(百万ドル)

図68 クウェート 過色素沈着治療市場、2018年~2030年(百万ドル)

図69 企業市場ポジション分析

| ※参考情報 ハイパーピグメンテーション治療は、肌における色素沈着の異常を改善するためのアプローチを指します。ハイパーピグメンテーションとは、肌が特定の部位で過剰にメラニンを生成し、そこが濃い色になる現象です。この現象は日焼け、ホルモンの変化、ニキビ後の色素沈着、または老化など、さまざまな要因によって引き起こされます。 ハイパーピグメンテーションには、いくつかの種類があります。まず、日光によって引き起こされる「ソーラー・リタージング」があります。これは紫外線にさらされることでメラニンが増え、シミやそばかすになるものです。次に、ホルモンの変化に関連する「肝斑」があります。これは妊娠や経口避妊薬の使用、ストレスなどが原因で発生することが多いです。また、ニキビや傷跡によって生じる「炎症後色素沈着」も一般的です。このように、ハイパーピグメンテーションは多様な原因によって発生し、治療方法もそれぞれに応じたものが必要となります。 ハイパーピグメンテーション治療には、いくつかの方法があります。最も一般的なものの一つは、外用薬です。外用薬には、ハイドロキノンやトレチノインといった成分が含まれており、これらはメラニンの生成を抑える効果があります。ハイドロキノンは、メラニンを徐々に分解し、肌を明るくすることで知られていますが、長期間の使用には注意が必要です。 もう一つの治療法は、化学ピーリングです。化学ピーリングは、皮膚の表面に薬剤を塗布し、古い角質を剥がして新しい肌を再生させる方法です。これにより、肌の質感が改善され、色素沈着が薄くなることが期待できます。ピーリングの種類には、浅いものから深いものまであり、それぞれの肌質や状態に応じて選択されます。 レーザー治療も、ハイパーピグメンテーション治療の一環として広く用いられています。レーザー治療は、特定の波長の光を使用して色素をターゲットにし、破壊する方法です。これにより、肌のトーンが均一になり、シミが目立たなくなります。レーザー治療は、効果が高い一方で、治療後のダウンタイムがあるため、計画的に行う必要があります。 さらに、最近では、マイクロニードリングも注目されています。マイクロニードリングは、微細な針を使って肌に微小な穴を開けることで、自己修復作用を促し、コラーゲン生成を促進する方法です。この治療は、色素沈着だけでなく、肌の質感や弾力も改善する効果があります。 ハイパーピグメンテーションの治療では、予防も重要です。日焼け止めの使用は必須であり、紫外線から肌を守ることで、色素沈着の悪化を防ぐことができます。また、健康的な生活習慣やバランスの取れた食事も、肌の状態を良好に保つのに役立ちます。 このようにハイパーピグメンテーション治療には、さまざまな種類や方法がありますが、効果的に治療を行うためには、皮膚科専門医の診断と治療方針に従うことが重要です。患者一人一人の肌質や状態に応じて適切な治療法を選択することが、良好な結果を得るためのカギとなります。そして、治療を受けた後のアフターケアも、再発防止や効果の持続に大きく寄与します。自分の肌に合った治療法を見つけ、適切なケアを行うことで、美しい肌を保つことができるでしょう。 |