高齢患者における集中治療の需要は、遅癒性外傷や傷への脆弱性により増加しています。同様に、高齢者の活発な生活スタイルは日常的な外傷や傷の増加を招き、止血剤および組織密封剤市場の成長に寄与しています。さらに、成人における慢性疾患の有病率は著しく上昇しており、米国慢性疾患ディレクター協会(NACDD)の2022年報告書によると、成人アメリカ人の約60%が少なくとも1つの慢性疾患を有しています。糖尿病、がん、心血管疾患などの慢性疾患は、手術介入を必要とするだけでなく、これらの製品の需要を促進しています。ヘルニア固定、糖尿病関連合併症、脊椎損傷、眼科損傷と置換、泌尿器系疾患、やけどなど、さまざまな慢性疾患は、これらの専門医療ソリューションの不可欠な必要性をさらに浮き彫りにしています。

泌尿器科分野における最小侵襲手術は、止血剤を特に活用しており、市場成長を促進しています。最も高い需要は心血管疾患において見られ、次いで一般外科手術が続きます。心血管疾患における高い応用率は、他の創傷閉鎖技術と比較して、シール材や止血剤の使用により得られる臨床結果の優位性に起因しています。しかし、これらの製品に対する保険償還の不足が、一定程度の成長を制約する可能性があります。手術費用の増加と手術用製品の価格の高さも、成長に一定程度の課題をもたらすと予想されます。

慢性疾患の発生率の世界的な増加に伴い、手術件数が増加すると予想されています。CDCの報告によると、米国では約1億5,000万人が少なくとも1つの慢性疾患を患っており、これが手術の必要性を高めています。糖尿病、神経疾患、泌尿器疾患、心臓疾患も、手術件数増加の主要な要因となっています。中東、アフリカ、アジアでは、心血管疾患と糖尿病の発生率が上昇しています。慢性疾患の増加に伴い、外傷と手術の件数が増加し、止血剤、接着剤、組織密封剤の需要が拡大すると予想されます。

さらに、止血剤と組織密封剤の需要増加は、最小侵襲性泌尿器科手術での使用拡大に加え、心臓血管手術と一般手術での高い需要に後押しされています。これらの薬剤は心臓血管疾患において特に有効で、優れた臨床結果、傷跡の軽減、回復の加速をもたらします。これらの製品の製造は、厳格なクラスIIおよびクラスIII医療機器規制の対象となり、適切な監督が確保されています。しかし、潜在的な副作用や合併症のリスクが患者様の健康に悪影響を及ぼす可能性があり、市場には重大な制約が存在します。

市場集中度と特性

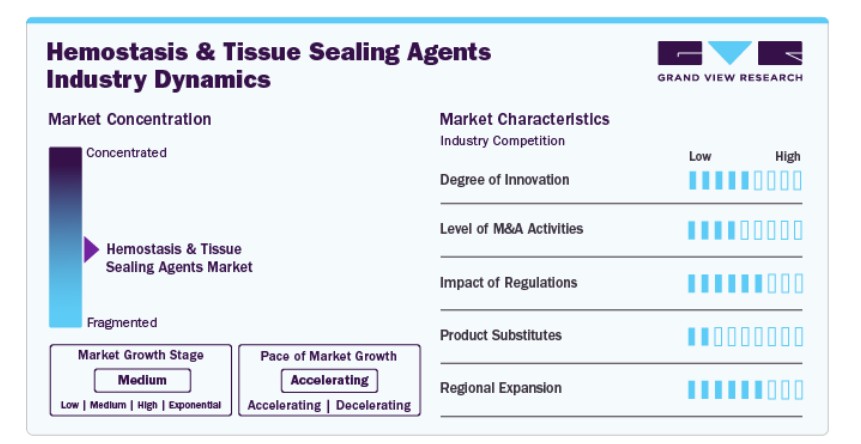

市場成長段階は高く、手術技術の進歩、最小侵襲的手術の採用拡大、医療従事者におけるこれらの薬剤の利点に関する認識の高まりにより、市場成長のペースは加速しています。

主要な市場プレイヤーは、新製品発売、高度な製品ポートフォリオの拡充、確立されたグローバルな存在感など、多様な戦略を採用しています。例えば、2023年11月、ジョンソン・エンド・ジョンソンのメディカルテクノロジー部門の一部門であるエチコンは、内部臓器出血の治療に有効な「エチジア止血密封パッチ」の欧州承認を取得しました。エチジアは、傷の両側で効果的な止血効果を発揮します。

止血剤および組織密封剤市場は、外科医療のニーズの変化に対応するため、企業が続々と新製品や技術を投入する形で、継続的なイノベーションの流れが続いています。例えば、テルモは欧州、中東、アフリカ(EMEA)市場に、先進的な外科用密封剤「AQUABRID」を発売しました。

規制は、米国食品医薬品局(FDA)や世界各国の類似機関によって監督されています。厳格な規制枠組みは、製品の安全性、有効性、品質基準を保証し、業界の製造、販売、流通プロセスに影響を及ぼしています。

止血剤および組織密封剤市場は、研究開発におけるシナジーの必要性から成長を遂げています。これにより、企業は医療従事者の進化するニーズに対応した先進的なソリューションを提供するためのイノベーションを推進できます。合併・買収は戦略的パートナーシップの形成に重要な役割を果たし、企業は市場競争が激化する中でスケールメリットを活かす機会を得られます。例えば、2023年8月、HemoSonicsのQuantra止血システムはVizient Inc.から革新的な技術契約を獲得しました。この契約は、同システムの止血における先駆的なアプローチを強調し、市場における先進技術への受け入れが拡大していることを示しています。

止血剤および組織密封剤市場の代替製品には、縫合糸、ステープル、エネルギーベースのデバイスがあります。

ジョンソン・エンド・ジョンソン、ファイザー・インク、インテグラ・ライフ・サイエンス・コーポレーション、バクスター、スミス・アンド・ネフュー、BDなど、主要な市場プレイヤーは市場で大きなシェアを占めています。彼らの支配的な地位は、確立されたブランド、広範な販売網、多様な製品ポートフォリオに起因しています。例えば、ジョンソン・エンド・ジョンソンの消費者向け事業部門の分割は、より焦点を絞った医療分野への戦略的アプローチを示しています。

市場は、地域における手術件数の増加により、止血剤の需要が拡大していることから、堅調なグローバルな拡大を遂げています。

製品動向

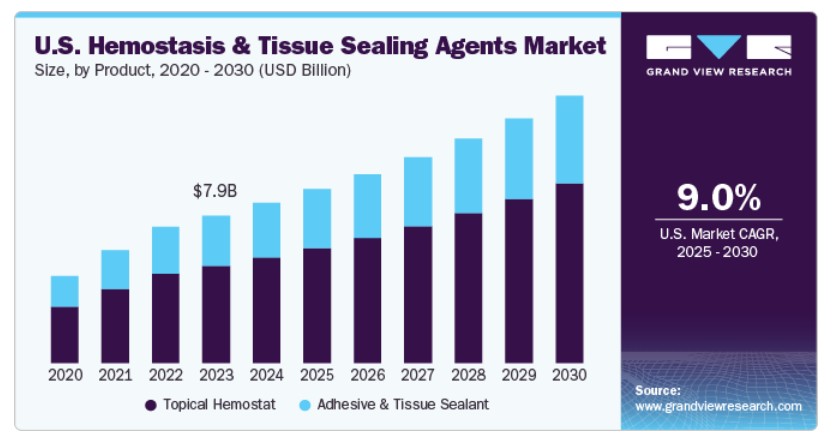

2024年に最も大きな市場シェア(66.0%)を占めたのは、局所用止血剤セグメントです。これらの薬剤は従来の治療法と相性が良く、コスト効率に優れ、迅速に吸収され、組織への反応が最小限で、抗原性がない特徴を有しています。局所用止血剤は、既存の治療法との統合可能性、迅速な吸収性、組織への反応の最小化、抗原性反応の欠如といった利点から、広く採用されています。市場は、循環器系手術、一般外科手術、ヘルニア固定、糖尿病関連合併症、脊椎損傷、眼科損傷および置換手術、泌尿器系疾患、やけどなど、多様な疾患に対応しています。外用止血剤はさらに、機械式、活性型、流動性型に分類されます。止血は、これらの因子の活性化により、凝固、線溶、血小板凝集の経路が完了するプロセスです。

接着剤および組織密封剤セグメントは、予測期間中に最も高い年平均成長率(CAGR)を示す見込みです。これは、効率的な組織密封ソリューションを必要とする高度な手術手技の採用が増加しているためです。例えば、泌尿器科、消化器科、婦人科など、さまざまな医療分野におけるロボット支援手術などの最小侵襲手術の革新は、合併症を最小限に抑え、成功した結果を確保するために、精密な組織密封を必要としています。

止血剤は、止血剤とその投与システムから構成され、事前充填式注射器や即用型適用器などが含まれます。接着剤と密封剤は、手術中の出血制御に重要な役割を果たします。これらは損傷した組織と結合し密封することで機能し、傷や手術創にバリアを形成し、凝固を促進します。縫合糸の需要を促進する要因には、手術時間の短縮、低侵襲性、術後感染の減少、および他の体液の滲出防止が含まれます。これらの要因は、合成、天然、接着バリア製品に使用される密封剤の種類に基づいてさらに細分化されています。

材料の洞察

2024年に最も大きな市場シェアを占めたのは、ゼラチンベースの局所止血剤セグメントです。これは、手術件数の増加と慢性疾患の有病率上昇が、市場成長を後押ししたためです。ゼラチンベースの止血剤は、さまざまな手術中の出血制御に効果的です。生体適合性と大量の血液を吸収する能力により、術後出血の管理に最適な選択肢となっています。さらに、市場内の複数の企業が製品開発に多額の投資を行っています。例えば、ブルックリンに本社を置くバイオテクノロジー企業Creilson, Inc.は、Paulson Investment Companyが主導するシリーズA-4ラウンドでUSD 2500万ドルの資金調達に成功しました。この大規模な投資は、Creilsonの止血ゲル製品の市場投入を加速することを目的としています。

コラーゲンベースの局所止血剤セグメントは、予測期間中に最も高い年平均成長率(CAGR)を示す見込みです。これは、効率的な組織密封ソリューションを必要とする高度な手術手技の採用拡大が要因です。コラーゲンベースの局所止血剤は生体適合性が高く、優れた創傷治癒特性を持つほか、適用や除去が容易です。さらに、止血剤の制御された放出が可能であり、手術中の出血制御に有益です。これにより、患者と医療従事者の双方にとって魅力的な選択肢となっています。

アプリケーションインサイト

2024年に最も大きな市場シェアを占めたのは一般外科セグメントです。これは、年間実施される手術の件数が多く、非心臓胸部手術、腹部手術、末梢血管手術、頭頸部手術などが含まれるためです。これらの手術では、出血を制御し合併症を軽減するため、効果的な止血が不可欠です。さらに、市場リーダーの多くは革新的な製品の発売や承認取得に積極的に投資しています。例えば、2022年11月にMedtrade Products Ltdは、分娩後の出血という頻発かつ重大な合併症の迅速かつ効率的な管理を可能にする「Uterine Hemostatic Tamponade, CELOX」のCE認証を取得しました。このような主要な市場プレイヤーによる製品発売は、セグメントの成長を促進すると予想されます。

コラーゲンベースの局所止血剤セグメントは、予測期間中に最も高い年平均成長率(CAGR)を示す見込みです。これは、効果的な組織密封剤を必要とする高度な手術手技の普及が背景にあります。泌尿器科、消化器科、婦人科などにおけるロボット支援手術などの最小侵襲手術の進展が、合併症の軽減と最適な治療結果の確保のため、精密な組織密封を要求しています。コラーゲンベースの止血剤は、吸収性があり生体適合性が高く、組織内のコラーゲンの自然な構造に類似しているため、これらの手術に最適な選択肢となっています。

最終用途別動向

2024年に最も大きな市場シェアを占めたのは病院セグメントです。これは、高齢化人口の増加と各種疾患の発生率上昇により、世界的に手術件数が増加していることが主な要因です。これにより、外科医による採用が拡大し、市場の優位性がさらに強化されています。病院は、多様な手術で広く使用されるため、これらの製品の主要なユーザーです。病院における効果的な止血と組織密封の必要性は、患者の回復管理と手術合併症のリスク低減に不可欠です。

外来手術センターは予測期間中に最も高い年平均成長率(CAGR)を示す見込みです。これは、外来手術センターの人気が高まっているためです。これらの施設では、効果的な止血と組織密封を必要とする多様な手術が実施されています。外来手術センターは厳格な管理下で運営され、伝統的な病院に比べて入院期間が短い点が特徴です。外来手術センターにおける低侵襲手術の普及が進むことで、止血剤と組織密封剤の需要が拡大しています。

地域別動向

2024年時点で、北米の止血剤および組織密封剤市場は世界全体で最大のシェアを占めています。これは、同地域で心臓血管疾患、糖尿病、がんなどの慢性疾患の有病率が高く、手術介入を効果的に管理するための高度な医療ソリューション(止血剤および組織密封剤を含む)の需要を後押ししているためです。例えば、2022年がん統計報告書では、米国で年間約1,918,030件の新規がん症例と609,360件のがん死亡が予測されており、そのうち肺がんによる死亡は1日あたり約350件と、がん死亡の主な原因となっています。北米市場では、接着剤と密封剤が大きな割合を占めており、多様な手術手順における広範な使用と重要性を反映しています。

米国止血剤および組織密封剤市場動向

2024年、米国は北米におけるグローバル止血剤および組織密封剤市場で最大のシェアを占めました。これは、同国の広範な医療インフラ、先進的な手術技術の採用率の高さ、研究開発への大規模な投資が要因です。イノベーションへの重点と革新的な医療技術へのアクセスは、米国医療システムをこの分野の主要なプレイヤーとして位置付け、地域の大きな市場シェアを牽引しています。この成長は、地域内で慢性疾患(心臓血管疾患、糖尿病、がんなど)の有病率上昇により、手術介入を効果的に管理するための高度な医療ソリューション(止血剤および組織密封剤を含む)の需要が高まっていることも後押ししています。

欧州止血剤および組織密封剤市場動向

欧州の止血剤および組織密封剤市場は、高齢化人口の増加により手術需要が増加していることから、この業界で有望な地域として特定されています。手術後のより迅速で効果的な治癒の必要性が高まっていることが、欧州の止血剤および組織密封剤市場の成長を後押ししています。

英国における止血剤および組織密封剤市場は、効率的な組織密封ソリューションを必要とする先進的な手術手順の採用拡大により、予測期間中に成長すると予想されています。これらの最小侵襲手術の革新は、合併症を回避し最適な結果を確保するため、精密な組織密封を必要としています。

フランスにおける止血剤および組織密封剤市場は、高齢患者における慢性疾患の増加により、治癒が遅い傷や外傷に対する集中治療の需要が増加しているため、予測期間中に成長すると予想されています。高齢者がアクティブなライフスタイルを採用する傾向が強まる中、日常的な傷や外傷の発生が増加しており、これにより止血剤および組織密封剤市場の拡大が促進されています。

ドイツの止血剤および組織密封剤市場は、成人における慢性疾患の有病率が大幅に増加していることから、予測期間中に成長すると予想されています。がん、心血管疾患、糖尿病などの疾患は、ドイツの総障害調整生命年(DALY)の44%を占めています。この傾向に対応し、多くのpopulation-based観察研究が、これらの慢性疾患に関連するリスク因子の理解に焦点を当てています。この要因が、フランス市場における止血剤および組織密封剤の需要増加を後押ししています

アジア太平洋地域における止血剤および組織密封剤市場の動向

アジア太平洋地域は、予測期間中に最も急速な成長を遂げると予想されています。この成長は、高齢人口の医療費増加と医療インフラの進展に起因しています。さらに、手術件数の増加と、止血剤および組織密封剤が術後合併症の軽減に役立つという認識の高まりが、予測期間中に同地域で最も高い成長率を予測される要因となっています。

日本止血剤および組織密封剤市場は2024年にアジア太平洋地域で最大のシェアを占めています。日本の医療セクターは高度に発展しており、医療機器に関する厳格な規制環境が整備されているため、先進的な止血剤および組織密封剤の開発と採用が促進されています。さらに、高齢化人口の増加により、止血剤および組織密封剤を必要とする医療介入の需要が高まっており、市場成長をさらに後押ししています。日本の企業は、この分野の研究開発に多額の投資を行っており、市場のニーズを満たす革新的な製品の開発が進んでいます。

止血剤および組織密封剤市場(中国)は、手術手続きのための医療ツーリズムの増加により、予測期間中に成長すると予想されています。これに加え、中国を含む開発途上国における医療費の増加も、この市場拡大の要因となっています。より多くの個人が海外で高度な医療治療を求めるにつれ、これらの必須医療機器の需要は増加すると予想されます。

サウジアラビアの止血剤および組織密封剤市場は、高度な外科手術の採用拡大により、予測期間中に成長すると予想されています。例えば、泌尿器科分野における最小侵襲手術の急増が挙げられ、この分野では止血剤が広く使用されています。この傾向は、合併症を最小限に抑え、成功した結果を確保するための精密な組織密封の需要に後押しされています。これにより、止血剤および組織密封剤市場の成長が促進されています。

クウェートの止血剤および組織密封剤市場は、クウェートにおける医療費の増加により、予測期間中に成長すると予想されています。医療費の増加は、止血剤および組織密封剤を含む高度な医療手技と関連機器の需要増加につながっています。さらに、泌尿器科、消化器科、婦人科など、さまざまな医療分野におけるロボット支援手術などの最小侵襲手術の進展は、精密な組織密封ソリューションの需要増加を促しています。

主要な止血剤および組織密封剤企業動向

止血剤および組織密封剤市場における競争状況は、既存企業と新規参入企業の両者によって牽引されており、イノベーション、市場拡大、ニッチ分野の専門化が主要な戦略となっています。企業は、優れた性能と患者快適性を提供する先進的な材料と配合の開発に注力しています。さらに、パーソナライズド医療のトレンドは、特定の患者ニーズに合わせた止血剤および組織密封剤の開発に影響を与えています

主要な止血剤および組織密封剤企業:

以下の企業は、止血剤および組織密封剤市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Johnson & Johnson

- CryoLife Inc

- Advance Medical Solution (AMS) Group Plc.

- Cohera Medical Inc.

- Integra Life Sciences Corporation

- Pfizer Inc.

- BD

- Baxter

- HyperBranch Medical Technology

- Biomet Inc

- B Braun Medical Inc

- Smith & Nephew

最近の動向

- 2023年11月、ジョンソン・エンド・ジョンソンのメディカルテクノロジー部門であるエチコンは、止血密封パッチ「エチジア」を欧州で発売するための承認を取得し、欧州における医療製品ポートフォリオに重要な追加を果たしました。

- 2023年8月、ヘモソニクス社の「クアントラ」止血システムが、ヴィジエント・インクから「イノベーティブ・テクノロジー・コントラクト」を受賞しました。

- 2022年12月、インテグラ・ライフサイエンスはサージカル・イノベーション・アソシエイツの買収を完了し、外科用ソリューションポートフォリオの戦略的拡大を実現しました。この買収により、インテグラは医療機器市場での地位を強化し、外科的イノベーションの推進へのコミットメントを再確認しました。

グローバル止血剤および組織密封剤市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchは、グローバル止血剤および組織密封剤市場レポートを、製品、材料、用途、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- 外用止血剤

- 活性型

- 機械的

- 流動性

- 接着剤および組織密封剤

- 合成組織密封剤

- 天然組織密封剤

- 接着防止製品

- 外用止血剤

- 素材別見通し(売上高、米ドル百万、2018年~2030年)

- ゼラチンベースの外用止血剤

- コラーゲンベースの局所止血剤

- ORCベースの局所止血剤

- 多糖類ベースの局所止血剤

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 一般外科

- 神経外科

- 血管外科

- 心臓血管外科

- その他

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院

- 外来手術センター

- その他

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ノルウェー

- スウェーデン

- デンマーク

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.3. 情報収集

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデル詳細

1.7. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 止血剤および組織密封剤市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患の有病率の増加

3.2.1.2. 低侵襲手術への傾向の増加

3.2.1.3. 高齢人口の増加

3.2.2. 市場制約分析

3.2.2.1. 製品リコールと故障

3.3. 止血剤および組織密封剤市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章 止血剤および組織密封剤市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 止血剤および組織密封剤市場:製品動向分析と市場シェア(2023年および2030年)

4.3. 外用止血剤

4.3.1. 外用止血剤市場売上高推計と予測(2018年~2030年、USD百万)

4.3.1.1. 活性成分

4.3.1.1.1. 活性成分市場推計と予測(2018年~2030年、USD百万)

4.3.1.2. 機械式

4.3.1.2.1. 機械式市場規模推計と予測(2018年~2030年)(百万ドル)

4.3.1.3. 流動性

4.3.1.3.1. 流動性市場規模推計と予測(2018年~2030年)(百万ドル)

4.3.1.4. 接着剤および組織密封剤

4.3.1.4.1. 接着剤および組織密封剤市場規模推計と予測(2018年から2030年)(百万米ドル)

4.4. 合成止血剤

4.4.1. 合成止血剤市場売上高推計と予測(2018年から2030年)(百万米ドル)

4.4.1.1. 自然

4.4.1.1.1. 自然由来市場の見積もりおよび予測(2018年から2030年)(百万ドル)

4.4.1.2. 接着防止剤

4.4.1.2.1. 接着防止剤市場の見積もりおよび予測(2018年から2030年)(百万ドル)

第5章 止血剤および組織密封剤市場:材料別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 止血剤および組織密封剤市場:材料別動向分析と市場シェア(2023年および2030年)

5.3. ゼラチンベースの局所止血剤

5.3.1. ゼラチンベースの局所止血剤市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.4. コラーゲンベースの局所止血剤

5.4.1. コラーゲンベースの局所止血剤市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.5. ORCを基にした外用止血剤

5.5.1. ORCを基にした外用止血剤市場売上高の推計と予測(2018年~2030年、百万米ドル)

5.6. 多糖類を基にした外用止血剤

5.6.1. 多糖類ベースの局所止血剤市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章 止血剤および組織密封剤市場:アプリケーション別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 止血剤および組織密封剤市場:アプリケーション動向分析および市場シェア(2023年と2030年)

6.3. 一般外科

6.3.1. 一般外科市場売上高推計と予測(2018年~2030年、百万米ドル)

6.4. 神経外科

6.4.1. 神経外科市場売上高推計と予測、2018年~2030年(百万ドル)

6.5. 血管外科

6.5.1. 血管外科市場売上高推計と予測、2018年~2030年(百万ドル)

6.6. 心血管外科

6.6.1. 心臓血管外科手術市場売上高推計と予測(2018年~2030年)(百万米ドル)

6.7. その他

6.7.1. その他市場売上高推計と予測(2018年~2030年)(百万米ドル)

第7章 止血剤および組織密封剤市場:最終用途別推計と動向分析

7.1. セグメントダッシュボード

7.2. 止血剤および組織密封剤市場:最終用途別動向分析および市場シェア、2024年と2030年

7.3. 病院

7.3.1. 病院市場売上高推計と予測、2018年~2030年(百万米ドル)

7.4. 外来手術センター

7.4.1. 外来手術センター市場売上高推計と予測(2018年~2030年、百万ドル)

7.5. その他

7.5.1. その他市場売上高推計と予測(2018年~2030年、百万ドル)

第8章 止血剤および組織密封剤市場:地域別推計と動向分析

8.1. 地域別動向

8.2. 止血剤および組織密封剤市場:地域別動向分析および市場シェア、2024年と2030年

8.3. 北米

8.3.1. 北米止血剤および組織密封剤市場規模推計と予測(2018年~2030年)(百万ドル)

8.3.2. アメリカ

8.3.2.1. 主要国動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 償還状況

8.3.2.5. 米国止血剤および組織密封剤市場推定値と予測、2018年~2030年(百万ドル)

8.3.3. カナダ

8.3.3.1. 主要国動向

8.3.3.2. 競争状況

8.3.3.3. 規制枠組み

8.3.3.4. 償還状況

8.3.3.5. カナダ止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパ止血剤および組織密封剤市場規模予測(2018年~2030年)(百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 償還状況

8.4.2.5. イギリス止血剤および組織密封剤市場規模予測(2018年~2030年)(百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. 償還シナリオ

8.4.3.5. ドイツの止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. 償還シナリオ

8.4.4.5. フランス 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国動向

8.4.5.2. 競争状況

8.4.5.3. 規制枠組み

8.4.5.4. 償還シナリオ

8.4.5.5. イタリア 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国動向

8.4.6.2. 競争状況

8.4.6.3. 規制枠組み

8.4.6.4. 償還状況

8.4.6.5. スペイン 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国動向

8.4.7.2. 競争状況

8.4.7.3. 規制枠組み

8.4.7.4. 償還状況

8.4.7.5. デンマークの止血剤および組織密封剤市場規模と予測(2018年~2030年、百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国の動向

8.4.8.2. 競争状況

8.4.8.3. 規制枠組み

8.4.8.4. 償還状況

8.4.8.5. スウェーデン 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国の動向

8.4.9.2. 競争状況

8.4.9.3. 規制枠組み

8.4.9.4. 償還状況

8.4.9.5. ノルウェーの止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋地域 止血剤および組織密封剤市場規模と予測(2018年~2030年、百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還状況

8.5.2.5. 日本の止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還シナリオ

8.5.3.5. 中国の止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.5.4. インド

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 償還シナリオ

8.5.4.5. インドの止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.5.5. 韓国

8.5.5.1. 主要国動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. 償還シナリオ

8.5.5.5. 韓国の止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.5.6. オーストラリア

8.5.6.1. 主要国動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. 償還状況

8.5.6.5. オーストラリアの止血剤および組織密封剤市場規模と予測(2018年~2030年、百万米ドル)

8.5.7. タイ

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. 償還状況

8.5.7.5. タイの止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ止血剤および組織密封剤市場規模と予測(2018年~2030年、百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還状況

8.6.2.5. ブラジル 止血剤および組織密封剤市場規模予測(2018年~2030年)(百万米ドル)

8.6.3. メキシコ

8.6.3.1. 主要国動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 償還状況

8.6.3.5. メキシコ 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.6.4. アルゼンチン

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. 償還状況

8.6.4.5. アルゼンチン 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.7. 中東・アフリカ

8.7.1. 中東・アフリカ止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還状況

8.7.2.5. 南アフリカ止血剤および組織密封剤市場規模予測(2018年~2030年)(百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還シナリオ

8.7.3.5. サウジアラビアの止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要国動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. 償還シナリオ

8.7.4.5. アラブ首長国連邦(UAE)止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要国動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. 償還状況

8.7.5.5. クウェート止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要企業プロファイル

9.2.1. ジョンソン・エンド・ジョンソン

9.2.1.1. 会社概要

9.2.1.2. 財務実績

9.2.1.3. 製品ベンチマーク

9.2.1.4. 戦略的イニシアチブ

9.2.2. クライオライフ・インク

9.2.2.1. 会社概要

9.2.2.2. 財務実績

9.2.2.3. 製品ベンチマーク

9.2.2.4. 戦略的イニシアチブ

9.2.3. アドバンスド・メディカル・ソリューションズ(AMS)グループ・プラシッド

9.2.3.1. 会社概要

9.2.3.2. 財務実績

9.2.3.3. 製品ベンチマーク

9.2.3.4. 戦略的イニシアチブ

9.2.4. コヘラ・メディカル・インク

9.2.4.1. 会社概要

9.2.4.2. 財務実績

9.2.4.3. 製品ベンチマーク

9.2.4.4. 戦略的イニシアチブ

9.2.5. インテグラ・ライフ・サイエンス・コーポレーション

9.2.5.1. 会社概要

9.2.5.2. 財務実績

9.2.5.3. 製品ベンチマーク

9.2.5.4. 戦略的イニシアチブ

9.2.6. ファイザー

9.2.6.1. 会社概要

9.2.6.2. 財務実績

9.2.6.3. 製品ベンチマーク

9.2.6.4. 戦略的イニシアチブ

9.2.7. BD

9.2.7.1. 会社概要

9.2.7.2. 財務実績

9.2.7.3. 製品ベンチマーク

9.2.7.4. 戦略的イニシアチブ

9.2.8. コヒージョン・テクノロジーズ・インク

9.2.8.1. 会社概要

9.2.8.2. 財務実績

9.2.8.3. 製品ベンチマーク

9.2.8.4. 戦略的イニシアチブ

9.2.9. ハイパーブランチ・メディカル・テクノロジー

9.2.9.1. 会社概要

9.2.9.2. 財務実績

9.2.9.3. 製品ベンチマーク

9.2.9.4. 戦略的イニシアチブ

9.2.10. Biomet Inc

9.2.10.1. 会社概要

9.2.10.2. 財務実績

9.2.10.3. 製品ベンチマーク

9.2.10.4. 戦略的イニシアチブ

9.2.11. Medtronic

9.2.11.1. 会社概要

9.2.11.2. 財務実績

9.2.11.3. 製品ベンチマーク

9.2.11.4. 戦略的イニシアチブ

9.2.12. B Braun Medical Inc

9.2.12.1. 会社概要

9.2.12.2. 財務実績

9.2.12.3. 製品ベンチマーク

9.2.12.4. 戦略的イニシアチブ

9.2.13. スミス・アンド・ネフュー

9.2.13.1. 会社概要

9.2.13.2. 財務実績

9.2.13.3. 製品ベンチマーク

9.2.13.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル止血剤市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル止血剤市場(素材別)、2018年~2030年(百万ドル)

表5 グローバル止血剤市場(用途別)、2018年~2030年(百万ドル)

表6 グローバル止血剤市場(用途別)、2018年~2030年(百万ドル)

表7 北米止血剤および組織密封剤市場(地域別)、2018年~2030年(百万ドル)

表8 北米市場(製品別)、2018年~2030年(百万ドル)

表9 北米止血剤市場(材料別)、2018年~2030年(百万米ドル)

表10 北米止血剤市場(用途別)、2018年~2030年(百万米ドル)

表11 北米止血剤市場(最終用途別)、2018年~2030年(百万米ドル)

表12 米国止血剤市場(製品別)、2018年~2030年(百万ドル)

表13 米国止血剤市場(素材別)、2018年~2030年(百万ドル)

表14 米国止血剤市場(用途別)、2018年~2030年(百万ドル)

表15 米国止血剤市場、用途別、2018年~2030年(百万ドル)

表16 カナダ止血剤市場、製品別、2018年~2030年(百万ドル)

表17 カナダ止血剤市場、素材別、2018年~2030年(百万ドル)

表18 カナダ止血剤市場、用途別、2018年~2030年(百万米ドル)

表19 カナダ止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表20 欧州止血剤および組織密封剤市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ止血剤市場、製品別、2018年~2030年(百万米ドル)

表22 ヨーロッパ止血剤市場、素材別、2018年~2030年(百万米ドル)

表23 ヨーロッパ止血剤市場、用途別、2018年~2030年(百万米ドル)

表24 欧州止血剤市場、用途別、2018年~2030年(百万米ドル)

表25 イギリス止血剤市場、製品別、2018年~2030年(百万米ドル)

表26 イギリス止血剤市場、素材別、2018年~2030年(百万米ドル)

表27 イギリス止血剤市場、用途別、2018年~2030年(百万ドル)

表28 イギリス止血剤市場、最終用途別、2018年~2030年(百万ドル)

表29 ドイツ止血剤市場、製品別、2018年~2030年(百万ドル)

表30 ドイツの止血剤市場、材料別、2018年~2030年(百万米ドル)

表31 ドイツの止血剤市場、用途別、2018年~2030年(百万米ドル)

表32 ドイツの止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表33 フランス止血剤市場(製品別)、2018年~2030年(百万ドル)

表34 フランス止血剤市場(素材別)、2018年~2030年(百万ドル)

表35 フランス止血剤市場(用途別)、2018年~2030年(百万ドル)

表36 フランス止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表37 イタリア止血剤市場、製品別、2018年~2030年(百万米ドル)

表38 イタリア止血剤市場、素材別、2018年~2030年(百万米ドル)

表39 イタリアの止血剤市場、用途別、2018年~2030年(百万米ドル)

表40 イタリアの止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表41 スペインの止血剤市場、製品別、2018年~2030年(百万米ドル)

表42 スペインの止血剤市場(材料別)、2018年~2030年(百万ドル)

表43 スペインの止血剤市場(用途別)、2018年~2030年(百万ドル)

表44 スペインの止血剤市場(最終用途別)、2018年~2030年(百万ドル)

表45 ノルウェーの止血剤市場(製品別)、2018年~2030年(百万ドル)

表46 ノルウェーの止血剤市場(素材別)、2018年~2030年(百万ドル)

表47 ノルウェーの止血剤市場(用途別)、2018年~2030年(百万ドル)

表48 ノルウェーの止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表49 スウェーデンの止血剤市場、製品別、2018年~2030年(百万米ドル)

表50 スウェーデンの止血剤市場、素材別、2018年~2030年(百万米ドル)

表51 スウェーデン止血剤市場、用途別、2018年~2030年(百万米ドル)

表52 スウェーデン止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表53 デンマーク止血剤市場、製品別、2018年~2030年(百万米ドル)

表54 デンマークの止血剤市場、材料別、2018年~2030年(百万米ドル)

表55 デンマークの止血剤市場、用途別、2018年~2030年(百万米ドル)

表56 デンマークの止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表57 アジア太平洋地域止血剤および組織密封剤市場、国別、2018年~2030年(百万米ドル)

表58 アジア太平洋地域止血剤市場、製品別、2018年~2030年(百万米ドル)

表59 アジア太平洋地域止血剤市場、素材別、2018年~2030年(百万米ドル)

表60 アジア太平洋地域止血剤市場、用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表62 日本止血剤市場、製品別、2018年~2030年(百万米ドル)

表63 日本の止血剤市場、素材別、2018年~2030年(百万ドル)

表64 日本の止血剤市場、用途別、2018年~2030年(百万ドル)

表65 日本の止血剤市場、最終用途別、2018年~2030年(百万ドル)

表66 中国止血剤市場(製品別)、2018年~2030年(百万ドル)

表67 中国止血剤市場(素材別)、2018年~2030年(百万ドル)

表68 中国止血剤市場(用途別)、2018年~2030年(百万ドル)

表69 中国止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表70 インド止血剤市場、製品別、2018年~2030年(百万米ドル)

表71 インド止血剤市場、素材別、2018年~2030年(百万米ドル)

表72 インドの止血剤市場、用途別、2018年~2030年(百万米ドル)

表73 インドの止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表74 オーストラリアの止血剤市場、製品別、2018年~2030年(百万米ドル)

表75 オーストラリアの止血剤市場、材料別、2018年~2030年(百万米ドル)

表76 オーストラリアの止血剤市場、用途別、2018年~2030年(百万米ドル)

表77 オーストラリアの止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表78 韓国の止血剤市場(製品別)、2018年~2030年(百万米ドル)

表79 韓国の止血剤市場(素材別)、2018年~2030年(百万米ドル)

表80 韓国の止血剤市場(用途別)、2018年~2030年(百万米ドル)

表81 韓国の止血剤市場、用途別、2018年~2030年(百万米ドル)

表82 タイの止血剤市場、製品別、2018年~2030年(百万米ドル)

表83 タイの止血剤市場、素材別、2018年~2030年(百万米ドル)

表84 タイの止血剤市場、用途別、2018年~2030年(百万米ドル)

表85 タイの止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表86 ラテンアメリカ止血剤および組織密封剤市場、国別、2018年~2030年(百万米ドル)

表87 ラテンアメリカ止血剤市場、製品別、2018年~2030年(百万米ドル)

表88 ラテンアメリカ止血剤市場、素材別、2018年~2030年(百万米ドル)

表89 ラテンアメリカ止血剤市場、用途別、2018年~2030年(百万米ドル)

表90 ラテンアメリカ止血剤市場、用途別、2018年~2030年(百万米ドル)

表91 ブラジル止血剤市場、製品別、2018年~2030年(百万米ドル)

表92 ブラジル止血剤市場、素材別、2018年~2030年(百万米ドル)

表93 ブラジル止血剤市場、用途別、2018年~2030年(百万米ドル)

表94 ブラジル止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表95 メキシコ止血剤市場、製品別、2018年~2030年(百万米ドル)

表96 メキシコ止血剤市場、材料別、2018年~2030年(百万ドル)

表97 メキシコ止血剤市場、用途別、2018年~2030年(百万ドル)

表98 メキシコ止血剤市場、最終用途別、2018年~2030年(百万ドル)

表99 アルゼンチン止血剤市場、製品別、2018年~2030年(百万米ドル)

表100 アルゼンチン止血剤市場、素材別、2018年~2030年(百万米ドル)

表101 アルゼンチン止血剤市場、用途別、2018年~2030年(百万米ドル)

表102 アルゼンチン止血剤市場、用途別、2018年~2030年(百万米ドル)

表103 中東・アフリカ止血剤および組織密封剤市場、国別、2018年~2030年(百万米ドル)

表104 中東・アフリカ止血剤市場、製品別、2018年~2030年(百万米ドル)

表105 中東・アフリカ止血剤市場、素材別、2018年~2030年(百万米ドル)

表106 中東・アフリカ止血剤市場、用途別、2018年~2030年(百万米ドル)

表107 中東・アフリカ地域 止血剤市場(用途別)、2018年~2030年(百万米ドル)

表108 南アフリカ 止血剤市場(製品別)、2018年~2030年(百万米ドル)

表109 南アフリカ 止血剤市場(素材別)、2018年~2030年(百万米ドル)

表110 南アフリカ止血剤市場、用途別、2018年~2030年(百万米ドル)

表111 南アフリカ止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表112 サウジアラビア止血剤市場、製品別、2018年~2030年(百万米ドル)

表113 サウジアラビアの止血剤市場、材料別、2018年~2030年(百万米ドル)

表114 サウジアラビアの止血剤市場、用途別、2018年~2030年(百万米ドル)

表115 サウジアラビアの止血剤市場、最終用途別、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)の止血剤市場、製品別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)の止血剤市場、素材別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)の止血剤市場、用途別、2018年~2030年(百万米ドル)

表119 UAE止血剤市場、最終用途別、2018年~2030年(百万ドル)

表120 クウェート止血剤市場、製品別、2018年~2030年(百万ドル)

表121 クウェート止血剤市場、素材別、2018年~2030年(百万ドル)

表122 クウェート止血剤市場、用途別、2018年~2030年(百万米ドル)

表123 クウェート止血剤市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場構成と検証

図6 止血剤市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 止血剤および組織密封剤市場、製品動向の主要なポイント(百万ドル)

図12 止血剤および組織密封剤市場:製品動向分析 2024年と2030年(百万ドル)

図13 外用止血剤市場の販売額推定値と予測、2018年~2030年(百万ドル)

図14 接着剤および組織密封剤市場:売上高推計と予測(2018年~2030年)(百万ドル)

図15 止血剤および組織密封剤市場:材料動向の主要なポイント(百万ドル)

図16 止血剤および組織密封剤市場:材料動向分析(2024年および2030年)(百万ドル)

図17 ゼラチンベースの局所止血剤市場売上高推計と予測、2018年~2030年(百万ドル)

図18 コラーゲンベースの局所止血剤市場売上高推計と予測、2018年~2030年(百万ドル)

図19 ORCベースの局所止血剤市場売上高推計と予測(2018年~2030年)(百万ドル)

図20 多糖類ベースの局所止血剤市場売上高推計と予測(2018年~2030年)(百万ドル)

図21 止血剤および組織密封剤市場:用途別動向の主要ポイント(百万ドル)

図22 止血剤および組織密封剤市場:2024年と2030年の応用動向分析(百万米ドル)

図23 一般外科市場売上高推計と予測、2018年~2030年(百万米ドル)

図24 神経外科市場売上高推計と予測、2018年~2030年(百万米ドル)

図25 血管外科市場売上高推計と予測、2018年~2030年(百万ドル)

図26 心臓血管外科市場売上高推計と予測、2018年~2030年(百万ドル)

図27 その他市場売上高推計と予測、2018年~2030年(百万ドル)

図28 止血剤および組織密封剤市場:最終用途別見通しと主要ポイント(百万ドル)

図29 止血剤および組織密封剤市場:最終用途別動向分析 2024年と2030年(百万ドル)

図30 病院市場売上高推計と予測、2018年~2030年(百万ドル)

図31 外来手術センター市場売上高推計と予測、2018年~2030年(百万米ドル)

図32 その他市場売上高推計と予測、2018年~2030年(百万米ドル)

図33 止血剤および組織密封剤市場:地域別主要ポイント(百万米ドル)

図34 止血剤および組織密封剤市場: 地域別見通し、2024年と2030年(百万ドル)

図35 北米止血剤および組織密封剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図36 米国止血剤および組織密封剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 カナダ止血剤および組織密封剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 欧州止血剤および組織密封剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図39 イギリス 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

図40 ドイツ 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

図41 フランス 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

図42 スペイン 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

図43 イタリアの止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図44 スウェーデンの止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図45 ノルウェーの止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図46 デンマークの止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図47 アジア太平洋地域 止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図48 中国 止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図49 日本の止血剤および組織密封剤市場規模と予測(2018年~2030年、百万ドル)

図50 インドの止血剤および組織密封剤市場規模と予測(2018年~2030年、百万ドル)

図51 韓国の止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図52 オーストラリアの止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図53 タイの止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図54 ラテンアメリカ地域の止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図55 ブラジル 止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図56 メキシコ 止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図57 アルゼンチン 止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図58 中東・アフリカ 止血剤および組織密封剤市場規模推計と予測(2018年~2030年、百万米ドル)

図59 南アフリカ 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

図60 サウジアラビア 止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

図61 アラブ首長国連邦(UAE)の止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

図62 クウェートの止血剤および組織密封剤市場規模予測(2018年~2030年、百万米ドル)

図63 主要な新興企業/技術革新企業/イノベーターのリスト

| ※参考情報 止血剤および組織密封剤は、外科手術や創傷治療において出血を止めたり、傷口を閉じたりするために使用される医療製品です。これらの剤は、外科手術の安全性を高めるだけでなく、患者の回復を促進する重要な役割を果たしています。 止血剤にはいくつかの種類があります。最も一般的なタイプは、物理的止血剤、化学的止血剤、生物学的止血剤に分類されます。 物理的止血剤は、出血部分に直接適用され、物理的な閉塞を提供することによって出血を止めます。例えば、スポンジやガーゼなどの材料が含まれており、これらは血液を吸収し、血液の流出を防ぎます。これにより、出血を迅速に制御することができます。 化学的止血剤は、出血部位に局所的に適用されることで、化学反応を介して止血を促進します。これには、トロンビンやフィブリノーゲンなどの成分が含まれており、これらが体内で自然に起こる凝固プロセスを模倣したり促進したりします。これにより、より効率的な止血が可能になります。 生物学的止血剤は、人間や動物の組織由来の成分を利用しており、より生理的に適合した止血を行います。ヒトの血液由来の成分や、血小板濃縮物を用いることによって、より迅速な止血効果を達成します。 組織密封剤には、組織接着剤やフィラメントなど複数の種類があります。これらは、創傷や手術後の組織の接合や閉鎖を目的としています。組織接着剤は、通常、シアノアクリレートやフィブリン接着剤などの化学物質を用いて、傷口を迅速に閉じるために使用されます。これにより、縫合を行う必要がなく、患者にとって安心で痛みを伴わない治療法となります。 フィブリン接着剤は、自然な血液凝固過程に基づいており、フィブリンとトロンビンを用いることで創口を効果的に閉じます。この技術は、特に皮膚や内臓弁の手術後において、出血管理や創傷治癒を促進するのに役立ちます。 止血剤や組織密封剤の用途は多岐にわたります。外科手術では、開腹手術や関節鏡手術、腫瘍切除手術などでの止血に用いられます。また、外傷が発生した際の応急処置や、整形外科における骨折手術後の安全策としても利用されます。さらに、口腔外科や眼科、耳鼻咽喉科など、多くの専門分野での応用が見られます。 関連技術としては、止血剤や組織密封剤の改良が進められています。生体適合性の高い材料の研究や、ナノテクノロジーを利用した製剤の開発が行われています。これによって、より高い止血効果や組織接着力を持つ製品が次々と市場に登場しています。また、止血剤の効果を測定するための新しい技術や、目的に応じたカスタマイズされた製剤の開発も進展しています。 止血剤および組織密封剤は、医療現場において欠かせない存在であり、今後もその技術の進歩とともに、患者の治療に貢献し続けると考えられます。新しい材料や製剤の開発が進むことで、より効果的で安全な止血および組織接合の手法が確立され、患者のQOL(生活の質)の向上に寄与していくでしょう。 |