技術革新は、革新的なポイントオブケア(POC)診断装置の導入により、フェリチン検査を革命的に変革しました。マイクロ流体紙分析装置(µPAD)と紙ベースの電気化学免疫センサーは、フェリチン測定のための携帯可能でコスト効果が高く信頼性の高いソリューションを提供する画期的なツールの例です。これらの装置は、伝統的な実験室インフラが利用できないリソース制限環境において特に有益です。例えば、µPADは毛細血管全血サンプルを使用してフェリチン濃度を測定でき、遠隔地での迅速なスクリーニングと診断を可能にします。この革新はアクセス性の課題を解決するだけでなく、医療従事者に活用可能なデータを提供することで公衆衛生介入を促進します。QDx Instacheckのような製品は、この傾向を体現し、病院や研究室を超えてクリニックや患者に近いケア現場までフェリチン検査を拡大する強力なPOC診断システムを提供しています。

フェリチン検査業界のもう一つの推進要因は、母子の健康への注目が高まっていることです。鉄欠乏性貧血は、特に低・中所得国において、妊娠中の女性と子どもの主要な疾患原因の一つです。これらの集団におけるフェリチン濃度の早期検出は、早産、低出生体重、子どもの発達遅延などの合併症を予防するために不可欠です。携帯型フェリチン検査デバイスは、医療従事者が鉄状態のモニタリングを妊娠前ケアや小児科の定期検診に組み込むことを可能にし、健康アウトカムの向上に貢献しています。例えば、農村部のコミュニティヘルスプログラムは、携帯型診断ツールを活用してリスクの高い個人を特定し、鉄補充や食事療法などのターゲットを絞った介入を実施できます。

鉄欠乏の対応に加え、フェリチン検査は鉄過剰に関連する慢性疾患や状態の管理においても重要な役割を果たしています。ヘモクロマトーシス、肝疾患、慢性腎疾患の患者は、合併症を予防するため、フェリチン値の定期的なモニタリングが必要です。自動分析装置や免疫測定法などの先進的な診断技術の導入により、臨床現場でのフェリチン検査の精度と効率が向上しています。さらに、診断システムに人工知能(AI)と機械学習アルゴリズムを統合することで、データ解釈の精度向上と個人に合わせた治療計画の策定が可能になります。例えば、AIを活用したプラットフォームは、フェリチン検査結果と他のバイオマーカーを組み合わせて分析し、患者の鉄代謝状態と全体的な健康状態を総合的に評価できます。

予防医療とウェルネスへの需要の高まりは、フェリチン検査業界に新たな機会をもたらしています。個人が健康管理に積極的になるにつれ、一般健康診断の一環として鉄分レベルの定期的なスクリーニングへの関心が高まっています。この傾向は、消費者が自宅での検査キットやテレメディシンサービスにアクセスできる先進国市場で特に顕著です。企業は、個人が自宅の快適さから健康をモニタリングできるユーザーフレンドリーな診断ソリューションの開発を通じて、この需要を捉えています。例えば、毛細血管血液サンプルを使用し、スマートフォンアプリを通じて結果を提供する自宅用フェリチン検査キットが人気を集めており、利便性とリアルタイムの洞察を提供しています。

これらの進展にもかかわらず、特に医療サービスが不足する地域でのフェリチン検査の普及には課題が残っています。高度な診断システムのコストの高さと、フェリチン測定の重要性に関する認識の不足が市場成長の障壁となっています。しかし、政府や非政府組織(NGO)が鉄欠乏症のスクリーニングと治療を促進する取り組みは、このギャップを埋めるのに役立っています。貧血予防に焦点を当てた公衆衛生キャンペーンは、都市部と農村部におけるフェリチン検査の認知度向上と需要拡大を促進しています。さらに、診断企業と医療提供者とのパートナーシップは、資源制約のある地域への手頃な検査ソリューションの配布を可能にしています。

診断技術における研究開発(R&D)への注目が高まっていることは、市場のさらなる拡大が期待されています。企業は、携帯性、精度、使いやすさを組み合わせた次世代診断ツールの開発に投資しています。例えば、バイオセンサー技術とナノマテリアルの進歩は、高感度で高特異性のフェリチン検査装置の開発を可能にしています。これらのイノベーションは、鉄関連疾患の早期発見を可能にし、患者の予後を改善することで、診断の風景を根本から変える可能性があります。さらに、診断装置とクラウドベースのプラットフォームを統合することで、データ管理が強化され、遠隔監視が可能になります。これは、テレメディシンやデジタルヘルスにおいて特に価値があります。

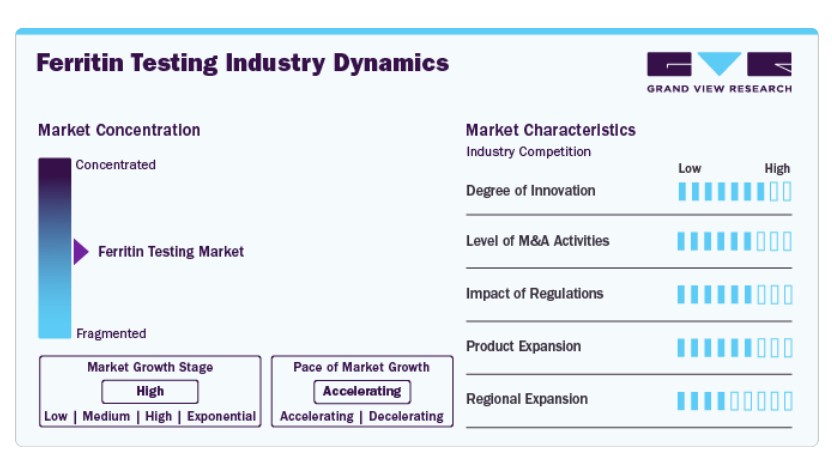

市場集中度と特徴

市場は、ポイントオブケア診断キットのような新規技術や診断技術の頻繁な開発・導入を含む、中程度から高いレベルのイノベーションが特徴的です。これらの技術は、グローバルなフェリチン検査業界を定義しています。主要なプレーヤーは、市場のグローバルな需要に対応するため、革新的な方法と技術への投資を強化しています。

市場は、製品発売と合併・買収(M&A)活動の中程度のレベルを示す主要プレイヤーによって特徴付けられています。BioMrieux、CTK Biotech, Inc.、Thermo Fisher Scientific Inc.などの市場プレイヤーは、新製品発売、合併、買収に参画しています。M&A、パートナーシップ、協業などの戦略的活動は、企業の競争力を高め、地理的範囲を拡大し、新規市場への参入を支援する役割を果たしています。

フェリチン検査業界は、診断技術とポイントオブケアソリューションの進展により、高いイノベーションを遂げています。マイクロ流体紙分析装置(µPADs)や電気化学免疫センサーなどの革新的なデバイスは、フェリチン検査のアクセス性、携帯性、コスト効率を向上させています。自動化アナライザーやAI統合プラットフォームは精度と効率を向上させ、個人に合わせた治療計画の実現を可能にしています。スマートフォン連携型家庭用検査キットは、消費者主導の医療を変革しています。これらのイノベーションは、リソースが限られた環境での未解決のニーズに対応し、早期診断を促進し、世界的な臨床成果の向上と市場浸透の拡大を後押ししています。

フェリチン検査業界は、近年、合併・買収(M&A)活動が中程度のレベルで推移しています。主な要因には、製品ポートフォリオの拡大と技術力の強化(特にポイントオブケア検査と自動化ソリューション分野)を目的とした診断企業の統合が挙げられます。企業は、バイオセンサー、マイクロ流体デバイス、携帯型診断ツールに特化した革新的なスタートアップ企業を買収し、市場ポジションを強化しています。例えば、主要企業は紙ベースの免疫センサーや高度なフェリチン検査キットの専門知識を持つ企業をターゲットにしています。これらのM&A活動は、グローバルな展開の拡大、アクセス性の向上、フェリチン検査ソリューションに対する増加する需要に対応することを目的としています。

規制は、診断ツールの精度、信頼性、安全性を確保することで、フェリチン検査業界に大きな影響を与えています。FDA、CE、ISO基準などの規制機関の厳格なガイドラインは、高品質な検査装置の開発を促進しています。これらの規制への準拠は、特に米国や欧州のような地域での市場参入において不可欠です。さらに、貧血スクリーニングや公衆衛生施策を促進する政府政策は、フェリチン検査の需要を後押ししています。新興市場では、規制枠組みの緩和が採用を加速させる一方、グローバルな基準の調和は、フェリチン検査技術における国際貿易とイノベーションを支援します。

フェリチン検査業界の製品代替品には、鉄濃度や関連疾患を評価するための代替診断方法が含まれます。これらの代替品には、血清鉄検査、総鉄結合能(TIBC)検査、トランスフェリン飽和度測定などが含まれ、鉄代謝の評価に広く使用されています。さらに、肝鉄濃度を測定するMRIや、ヘモクロマトーシスなどの疾患に対する遺伝子検査などの高度な画像診断技術は、間接的な代替品として機能する可能性があります。これらの方法は補完的または代替的な洞察を提供しますが、フェリチン検査は、鉄欠乏症や鉄過剰症の診断におけるコスト効果、使用の容易さ、信頼性から、依然としてゴールドスタンダードです。

フェリチン検査業界は、新興市場における医療意識の高まりと診断インフラの改善を背景に、地理的な拡大を遂げています。アジア太平洋地域やラテンアメリカでは、鉄欠乏性貧血の有病率増加と早期診断を促進する政府の取り組みにより、急速な成長が観察されています。インドや中国などの国では、医療アクセス向上への投資がフェリチン検査装置の需要を後押ししています。北米やヨーロッパなどの先進地域では、ポイントオブケア検査や家庭用診断キットの進展が市場拡大をさらに促進しています。グローバルな協力と技術移転も、フェリチン検査ソリューションの世界的な浸透を促進しています。

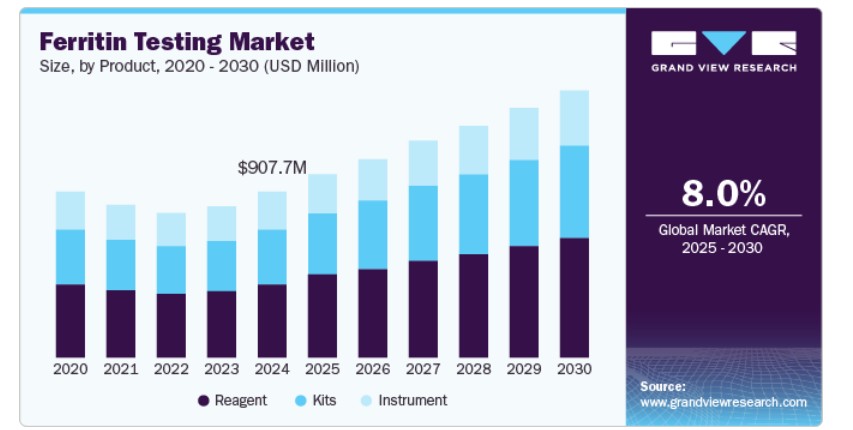

製品動向

2024年に最も大きなシェア(45.27%)を占めたのは試薬セグメントで、ELISAや化学発光免疫測定法などの免疫測定法に基づく診断方法の採用拡大が要因です。これらの方法は、正確で感度の高いフェリチン定量に高品質な試薬を必要とします。例えば、試薬配合物におけるモノクローナル抗体の需要増加は、検査の特異性と信頼性を向上させています。Thermo Fisher Scientific や Roche Diagnostics などの企業は、自動化プラットフォームに合わせた試薬を革新し、市場の成長をさらに後押ししています。さらに、試薬の継続的な消費は、特に大規模な診断研究所や病院において、収益の安定を支えています。

キットセグメントは、すぐに使える診断ソリューションの需要の高まりにより、最も高い成長率を示しています。ELISA および化学発光アッセイ用に設計されたキットは、その使いやすさと自動化システムとの互換性により、注目を集めています。例えば、アボットの Architect Ferritin Assay Kits は、高スループット検査のために臨床検査室で広く採用されています。さらに、QDx Instacheck Ferritin などのポイントオブケアキットの利用拡大は、診療所や資源が限られた環境での分散型検査を支援しています。貧血の管理における迅速かつ正確なフェリチン測定の重要性が高まっていることが、このセグメントの拡大を後押ししています。

アプリケーションの洞察

2024 年には、貧血セグメントが 41.47% と最大のシェアを占めました。世界人口の 4 分の 1 が罹患している貧血は、女性、妊婦、少女、5 歳未満の子供たちにますます蔓延しています。2021 年には、19 億 2000 万人もの人々が貧血に罹患していると推定されており、過去 30 年間で 4 億 2000 万人もの患者数が増加しています。この増加傾向は、栄養不足、慢性疾患、特に開発途上地域における医療アクセス不足などの要因によって駆動されています。貧血の診断と治療に対する需要の増加が、貧血セグメント市場の成長を後押ししています。さらに、特にポイントオブケア(PoC)と家庭用検査デバイスにおける市場の急速な拡大が、この成長をさらに加速すると予想され、貧血の検出と管理のためのアクセス可能なソリューションを提供します。

妊娠関連市場は、母体健康への意識の高まりと産前ケアの進歩により、著しい成長を遂げています。出生率の増加、医療アクセス拡大、母体と胎児の健康への注目が高まっていることが、この傾向を後押ししています。妊娠中の女性は、貧血、妊娠糖尿病、妊娠高血圧症候群など、妊娠関連疾患の早期かつ正確な検出を increasingly 求められており、これにより専門的な検査サービスの需要が拡大しています。妊娠関連検査市場、特に貧血や妊娠糖尿病などの疾患を対象とした市場は、自宅検査やポイントオブケアデバイスなどのイノベーションにより拡大しています。これらの技術革新は、妊娠関連健康管理のアクセス性、利便性、コスト効率を向上させ、妊娠検査市場の成長をさらに促進しています。

エンドユーザー別動向

病院セグメントは2024年に56.32%の最大の市場シェアを占め、2025年から2030年の予測期間中に8.14%の最も高い年平均成長率(CAGR)で成長すると予想されています。これは、患者数の増加、医療技術の進歩、専門的な治療への需要の高まりなどが要因となっています。医療インフラの拡大、特に新興経済国における拡大もこの成長に寄与しています。病院は、患者アウトカムの向上と業務効率化を目的として、迅速検査装置を含む高度な診断ツールの採用を拡大しています。

慢性疾患の有病率の増加と、迅速かつ正確な診断の必要性が高まっていることが、効率的な検査ソリューションの需要を後押ししています。その結果、病院内の検査市場が拡大しており、ポイントオブケア技術やラボオンチップ技術などのイノベーションが診断の精度とアクセス性を向上させることで、さらなる市場成長を促進しています。

地域別動向

北米は2024年に36.65%のシェアを占め、市場をリードしています。北米のフェリチン検査市場は、鉄欠乏性貧血や関連疾患の増加を背景に、安定した成長を続けています。早期診断と鉄分レベルのモニタリングの重要性に対する認識の高まりが、この傾向を後押ししています。フェリチン検査の需要は、高齢化人口の増加と、鉄代謝に影響を与える慢性疾患(腎疾患やがんなど)の発生率上昇も要因となっています。さらに、ポイントオブケア検査やラボベースのソリューションを含む診断技術の進歩は、フェリチン検査のアクセス性と効率性を向上させ、地域における市場拡大をさらに促進しています。

米国フェリチン検査市場動向

米国におけるフェリチン検査市場は、鉄欠乏症や貧血、慢性腎疾患、がんなどの関連疾患に対する意識の高まりを背景に、堅調な成長を遂げています。これらの疾患の有病率の増加、特に高齢人口における増加が、正確で効率的な診断検査の需要を後押ししています。さらに、ポイントオブケアデバイスや自動化ラボシステムなどの検査技術の発展は、検査の速度とアクセス性を向上させています。医療従事者は早期発見と個人に合わせた治療を重視しており、これがフェリチン検査の採用拡大に寄与しています。また、医療費の増加と保険カバーの改善も、米国における市場成長をさらに後押ししています。

欧州のフェリチン検査市場動向

欧州のフェリチン検査市場は、特に女性、子ども、高齢者における鉄欠乏性貧血の発生率上昇により拡大しています。医療意識の向上と診断技術の進歩がフェリチン検査の需要を後押ししています。政府の早期疾患検出促進施策や、ポイントオブケア検査や自動化検査ソリューションの採用拡大も、医療現場におけるアクセス性と効率性を向上させ、市場成長に寄与しています。

英国のフェリチン検査市場は、鉄欠乏性貧血や、慢性腎臓病や癌などの関連健康問題の症例増加に牽引され、成長しています。高齢化と鉄分濃度のモニタリングの重要性に対する意識の高まりが、この成長の主な要因となっています。例えば、国民保健サービス(NHS)は、定期健康診断の一環として、フェリチン濃度を含む血液検査による貧血の診断の改善に注力しています。さらに、アボットやロシュなどの企業は、医療施設での検査の精度と検査時間の短縮を目的とした、自動フェリチン検査システムなどの高度な診断ソリューションを提供しています。また、従来の検査室以外でもより迅速かつ容易に検査を行うことができるポイントオブケア検査装置の需要も増加しています。

フランスのフェリチン検査市場は、特に女性、子供、高齢者などの脆弱な層における鉄欠乏性貧血の早期診断と管理への関心の高まりを背景に、着実に成長しています。がんや腎臓疾患などの慢性疾患の有病率が高まるにつれ、鉄分濃度を監視し、潜在的な欠乏症を検出するためのフェリチン検査の需要が高まっています。予防医療を重視するフランスの医療制度は、定期健診の一部としてフェリチン検査の導入を支援しています。さらに、ポイントオブケア検査装置や自動化ラボシステムなどの診断技術の進歩により、アクセス性と効率が向上しています。bioMérieuxやSiemens Healthineersなどの企業は、革新的な検査ソリューションで市場をリードし、業界の成長に貢献しています。

ドイツのフェリチン検査市場は、鉄欠乏性貧血とその健康への影響に対する認識の高まり、特に女性、子ども、高齢者における需要拡大を背景に、著しい成長を遂げています。腎疾患やがんなど、鉄代謝に影響を与える慢性疾患の増加も、正確なフェリチン検査の需要を後押ししています。ドイツの先進的な医療インフラと予防医療への重点は、フェリチン検査の採用をさらに後押ししています。診断技術革新、特にポイントオブケア検査やラボベースのソリューションは、アクセス性を向上させ検査時間を短縮し、市場を活性化しています。RocheやSiemens Healthineersは、最先端のフェリチン検査ソリューションを提供し、地域市場の拡大を牽引する主要プレイヤーです。

アジア太平洋地域フェリチン検査市場動向

アジア太平洋地域のフェリチン検査市場は、特にインドや中国のような人口の多い国で鉄欠乏性貧血の有病率が増加していることを背景に、急速な成長を遂げています。鉄の健康の重要性に対する認識の高まりと、早期診断と疾病予防への重点が、市場需要を後押ししています。さらに、この地域における医療インフラの拡充と診断サービスへのアクセス向上も、フェリチン検査の成長に貢献しています。ポイントオブケア検査の革新と手頃な価格の診断ソリューションにより、特に農村部におけるアクセスが改善されています。アボットやロシュなどの大手企業は、この傾向を活かし、高度なフェリチン検査技術を提供することで、地域市場の拡大をさらに後押ししています。

中国のフェリチン検査市場は、特に女性、子供、高齢者における鉄欠乏性貧血の有病率の上昇により、急速に拡大しています。腎臓病、癌、胃腸障害などの慢性疾患がより一般的になるにつれて、フェリチン検査の需要も増加しています。さらに、中国政府が医療へのアクセスと早期診断の改善に重点を置いていることも、フェリチン検査を含む診断検査の採用を後押ししています。また、ポイントオブケア検査装置や自動化システムなどの診断技術の進歩により、フェリチン検査がより利用しやすく、効率的になっていることも市場に好影響を与えています。アボットやシーメンス・ヘルスケアなどの企業は、革新的なソリューションで市場をリードし、都市部および地方部の医療現場におけるフェリチン検査の精度とスピードの向上に貢献しています。

日本のフェリチン検査市場は、鉄欠乏性貧血に対する認識の高まりや、腎臓疾患、がん、胃腸疾患などの慢性疾患の有病率の増加により成長しています。高齢者は鉄のバランスを崩しやすい傾向があるため、フェリチン検査による定期的なモニタリングの需要が高まっており、日本の高齢化も主な要因となっています。さらに、日本の先進的な医療制度は、自動フェリチン検査システムやポイントオブケアデバイスなどの最先端の診断技術の採用を支援しています。これらの革新は、検査の精度向上と所要時間の短縮に貢献しています。ロシュやアボットなどの大手企業は、最先端のフェリチン検査ソリューションを提供し、市場の成長に貢献しています。さらに、予防医療と早期診断が重視されている日本では、臨床現場でのフェリチン検査の利用がさらに拡大しています。

ラテンアメリカのフェリチン検査市場の動向

ラテンアメリカのフェリチン検査市場は、鉄欠乏性貧血の認識の高まり、および慢性腎臓病、癌、栄養失調などの関連疾患の有病率の増加を背景に、成長を続けています。ブラジル、メキシコ、アルゼンチンなどの国々では、医療へのアクセスが拡大し、早期診断に重点を置いた公衆衛生政策が推進されていることから、フェリチン検査の需要が高まっています。また、都市部および農村部におけるアクセスを改善するポイントオブケア検査装置などの診断技術の進歩も、この市場に好影響を与えています。ラテンアメリカの医療制度が近代化を進める中、自動化された効率的なフェリチン検査ソリューションの採用は増加すると予想されます。アボットやロシュなどの主要企業は、この地域での事業拡大を進め、高まる需要に応える高度なフェリチン検査ソリューションを提供しています。

ブラジルのフェリチン検査市場は、特に女性、子供、高齢者における鉄欠乏性貧血の有病率の増加に牽引され、成長しています。ブラジルの医療制度が改善・拡大を続ける中、鉄分濃度を監視・管理するためのフェリチン検査をはじめとする正確な診断検査の需要が高まっています。また、貧血や慢性腎臓病、胃腸障害などの関連疾患の早期診断に重点を置いた予防医療への関心の高まりも、この市場を後押ししています。ポイントオブケア検査や自動化システムなどの診断技術の進歩により、フェリチン検査はより利用しやすく、効率的になっています。アボットやロシュなどの主要企業は、ブラジルでの製品ラインナップを拡大し、都市部および地方部の医療現場における需要の高まりに対応するため、革新的なフェリチン検査ソリューションを提供しています。

中東およびアフリカのフェリチン検査市場の動向

中東およびアフリカのフェリチン検査市場は、特に栄養不良率が高く、女性や子供などの脆弱な層が多い国々において、医療の改善への関心の高まりと鉄欠乏性貧血の認識の向上を背景に、徐々に成長しています。また、がん、腎臓病、胃腸障害などの慢性疾患の有病率も、鉄分濃度を監視するためのフェリチン検査の需要拡大に寄与しています。

この市場は、遠隔地や医療不十分な地域でのアクセスを改善する、ポイントオブケア検査や携帯型機器などの診断技術の進歩の恩恵を受けています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々における医療インフラの整備も、フェリチン検査の導入を後押ししています。アボットやロシュなどの国際的な企業が、この地域での事業を展開し、正確かつ効率的なフェリチン検査に対する需要の高まりに応える革新的なソリューションを提供しています。

サウジアラビアのフェリチン検査市場は、鉄欠乏性貧血や、慢性腎臓病、癌、栄養失調などの関連疾患の有病率の増加により拡大しています。同国は「ビジョン 2030」を通じて医療サービスの向上に注力しており、早期診断と予防医療の重要性が高まっているため、フェリチン検査の需要が拡大しています。また、ポイントオブケア検査装置や自動化ラボシステムなどの高度な診断技術の採用が進み、フェリチン検査の速度と精度が向上していることも、市場を後押ししています。さらに、サウジアラビアでは医療施設の増加と保険適用範囲の拡大により、より多くの人々がフェリチン検査を受けやすくなっています。アボットやロシュなどの国際企業が同国での事業展開を強化し、高まる需要に応える革新的なフェリチン検査ソリューションを提供しています。

主なフェリチン検査企業情報

主な市場プレーヤーには、Eurolyser Diagnostica GmbH、Cortez Diagnostics Inc、Pointe Scientific, Inc、bioMrieux、Humankind Ventures Ltd、Aviva Systems Biology Corporation、Abnova Corporation、Cosmic Scientific Technologies、CTK Biotech, Inc、Thermo Fisher Scientific Inc などがあります。これらのプレーヤーは、市場シェアの拡大に向けてさまざまな戦略的取り組みを行っています。新製品の開発、提携、パートナーシップなどがその例です。

主要なフェリチン検査企業:

以下の企業は、フェリチン検査市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Eurolyser Diagnostica GmbH

- Cortez Diagnostics Inc

- Pointe Scientific, Inc

- bioMrieux

- Humankind Ventures Ltd

- Aviva Systems Biology Corporation

- Abnova Corporation

- Cosmic Scientific Technologies

- CTK Biotech, Inc

- Thermo Fisher Scientific Inc.

グローバルフェリチン検査市場レポートのセグメンテーション

このレポートでは、2018年から2030年までの各サブセグメントの売上高成長予測と最新のトレンド分析を提供しています。このレポートでは、Grand View Researchはグローバルフェリチン検査市場を製品、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- 機器

- 試薬

- キット

- アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- 貧血

- ヘモクロマトーシス

- 鉛中毒

- 妊娠

- その他

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 診断検査室

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 情報収集

1.2. 情報またはデータ分析

1.3. 市場範囲とセグメント定義

1.4. 市場モデル

1.4.1. 市場調査(企業別市場シェア)

1.4.2. 地域分析

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競合状況の概要

第3章 市場変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系譜の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/付帯市場の見通し

3.3. 市場動向と展望

3.4. 市場ダイナミクス

3.5. 市場制約要因分析

3.6. 事業環境分析

3.6.1. SWOT分析(要因別:政治的・法的、経済的、技術的)

3.6.2. ポーターの5つの力分析

第4章 製品ビジネス分析

4.1. フェリチン検査市場:製品動向分析

4.2. 機器

4.2.1. 機器市場、2018年~2030年(百万ドル)

4.3. 試薬

4.3.1. 試薬市場、2018年~2030年(百万ドル)

4.4. キット

4.4.1. キット市場、2018年~2030年(百万ドル)

第5章 アプリケーション別事業分析

5.1. フェリチン検査市場:アプリケーション動向分析

5.2. 貧血

5.2.1. 貧血市場、2018年~2030年(百万米ドル)

5.3. ヘモクロマトーシス

5.3.1. ヘモクロマトーシス市場、2018年~2030年(百万米ドル)

5.4. 鉛中毒

5.4.1. 鉛中毒市場、2018年~2030年(百万ドル)

5.5. 妊娠

5.5.1. 妊娠市場、2018年~2030年(百万ドル)

5.6. その他

5.6.1. その他市場、2018年~2030年(百万ドル)

第6章 用途別事業分析

6.1. フェリチン検査市場:用途別動向分析

6.2. 病院

6.2.1. 病院市場、2018年~2030年(百万米ドル)

6.3. 診断検査室

6.3.1. 診断検査室市場、2018年~2030年(百万米ドル)

第7章 地域別事業分析

7.1. 地域別フェリチン検査市場シェア、2024年と2030年

7.2. 北米

7.2.1. 北米フェリチン検査市場、2018年~2030年(百万米ドル)

7.2.2. アメリカ合衆国

7.2.2.1. 主要国動向

7.2.2.2. 対象疾患の有病率

7.2.2.3. 競争状況

7.2.2.4. 規制枠組み

7.2.2.5. 償還状況

7.2.2.6. 米国フェリチン検査市場、2018年~2030年(百万ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. 対象疾患の有病率

7.2.3.3. 競争状況

7.2.3.4. 規制枠組み

7.2.3.5. 償還状況

7.2.3.6. カナダ フェリチン検査市場、2018年~2030年(百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要な国別動向

7.2.4.2. 対象疾患の有病率

7.2.4.3. 競争状況

7.2.4.4. 規制枠組み

7.2.4.5. 償還状況

7.2.4.6. メキシコ フェリチン検査市場、2018年~2030年(百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ フェリチン検査市場、2018年~2030年(百万米ドル)

7.3.2. ドイツ

7.3.2.1. 主要国動向

7.3.2.2. 対象疾患の有病率

7.3.2.3. 競争状況

7.3.2.4. 規制枠組み

7.3.2.5. 償還状況

7.3.2.6. ドイツ フェリチン検査市場、2018年~2030年(百万米ドル)

7.3.3. イギリス

7.3.3.1. 主要国動向

7.3.3.2. 対象疾患の有病率

7.3.3.3. 競争状況

7.3.3.4. 規制枠組み

7.3.3.5. 償還状況

7.3.3.6. イギリス フェリチン検査市場、2018年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. 対象疾患の有病率

7.3.4.3. 競争状況

7.3.4.4. 規制枠組み

7.3.4.5. 償還状況

7.3.4.6. フランス フェリチン検査市場、2018年~2030年(百万ドル)

7.3.5. イタリア

7.3.5.1. 主要な国別動向

7.3.5.2. 対象疾患の有病率

7.3.5.3. 競争状況

7.3.5.4. 規制枠組み

7.3.5.5. 償還状況

7.3.5.6. イタリア フェリチン検査市場、2018年~2030年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国動向

7.3.6.2. 対象疾患の有病率

7.3.6.3. 競争状況

7.3.6.4. 規制枠組み

7.3.6.5. 償還シナリオ

7.3.6.6. スペイン フェリチン検査市場、2018年~2030年(百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要国動向

7.3.7.2. 対象疾患の有病率

7.3.7.3. 競争状況

7.3.7.4. 規制枠組み

7.3.7.5. 償還シナリオ

7.3.7.6. デンマーク フェリチン検査市場、2018年~2030年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要な国別動向

7.3.8.2. 対象疾患の有病率

7.3.8.3. 競争状況

7.3.8.4. 規制枠組み

7.3.8.5. 償還状況

7.3.8.6. スウェーデン フェリチン検査市場、2018年~2030年(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主要国動向

7.3.9.2. 対象疾患の有病率

7.3.9.3. 競争状況

7.3.9.4. 規制枠組み

7.3.9.5. 償還シナリオ

7.3.9.6. ノルウェーのフェリチン検査市場、2018年~2030年(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域 フェリチン検査市場、2018年~2030年(百万米ドル)

7.4.2. 日本

7.4.2.1. 主要国動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 競争状況

7.4.2.4. 規制枠組み

7.4.2.5. 償還状況

7.4.2.6. 日本のフェリチン検査市場、2018年~2030年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 競争状況

7.4.3.4. 規制枠組み

7.4.3.5. 償還シナリオ

7.4.3.6. 中国のフェリチン検査市場、2018年~2030年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要な国別動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 競争状況

7.4.4.4. 規制枠組み

7.4.4.5. 償還状況

7.4.4.6. インド フェリチン検査市場、2018年~2030年(百万米ドル)

7.4.5. 韓国

7.4.5.1. 主要国動向

7.4.5.2. 対象疾患の有病率

7.4.5.3. 競争状況

7.4.5.4. 規制枠組み

7.4.5.5. 償還状況

7.4.5.6. 韓国のフェリチン検査市場、2018年~2030年(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. 主要国の動向

7.4.6.2. 対象疾患の有病率

7.4.6.3. 競争状況

7.4.6.4. 規制枠組み

7.4.6.5. 償還状況

7.4.6.6. オーストラリアのフェリチン検査市場、2018年~2030年(百万米ドル)

7.4.7. タイ

7.4.7.1. 主要な国別動向

7.4.7.2. 対象疾患の有病率

7.4.7.3. 競争状況

7.4.7.4. 規制枠組み

7.4.7.5. 償還状況

7.4.7.6. タイ フェリチン検査市場、2018年~2030年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ フェリチン検査市場、2018年~2030年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 競争状況

7.5.2.4. 規制枠組み

7.5.2.5. 償還シナリオ

7.5.2.6. ブラジル フェリチン検査市場、2018年~2030年(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 競争状況

7.5.3.4. 規制枠組み

7.5.3.5. 償還状況

7.5.3.6. アルゼンチン フェリチン検査市場、2018年~2030年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ フェリチン検査市場、2018年~2030年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 競争状況

7.6.2.4. 規制枠組み

7.6.2.5. 償還状況

7.6.2.6. 南アフリカ フェリチン検査市場、2018年~2030年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 競争状況

7.6.3.4. 規制枠組み

7.6.3.5. 償還シナリオ

7.6.3.6. サウジアラビア フェリチン検査市場、2018年~2030年(百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要な国別動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 競争状況

7.6.4.4. 規制枠組み

7.6.4.5. 償還状況

7.6.4.6. アラブ首長国連邦(UAE)のフェリチン検査市場、2018年~2030年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主要国の動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 競争状況

7.6.5.4. 規制枠組み

7.6.5.5. 償還シナリオ

7.6.5.6. クウェート フェリチン検査市場、2018年~2030年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 2024年の企業市場シェア分析

8.4. 企業プロファイル/一覧

8.4.1. Eurolyser Diagnostica GmbH

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 検体採取施設ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. コルテス・ダイアグノスティクス・インク

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 検体収集拠点のベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. ポイント・サイエンティフィック・インク

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 収集拠点ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. ヒューマンカインド・ベンチャーズ・リミテッド

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 収集拠点ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. アビバ・システムズ・バイオロジー・コーポレーション

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 収集サイトベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. bioMérieux S.A

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 収集サイトベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. Abnova Corporation

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 収集サイトベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. Cosmic Scientific Technologies

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 収集サイトベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. CTKバイオテック株式会社

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 収集サイトベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. サーモフィッシャーサイエンティフィック株式会社

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 収集拠点のベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバルフェリチン検査市場(製品別)、2018年~2030年(百万ドル)

表4 グローバルフェリチン検査市場(用途別)、2018年~2030年(百万ドル)

表5 グローバルフェリチン検査市場(最終用途別)、2018年~2030年(百万ドル)

表6 北米フェリチン検査市場(国別)、2018年~2030年(百万ドル)

表7 北米フェリチン検査市場(製品別)、2018年~2030年(百万ドル)

表8 北米フェリチン検査市場(用途別)、2018年~2030年(百万ドル)

表9 北米フェリチン検査市場、最終用途別、2018年~2030年(百万ドル)

表10 米国フェリチン検査市場、製品別、2018年~2030年(百万ドル)

表11 米国フェリチン検査市場、用途別、2018年~2030年(百万ドル)

表12 米国フェリチン検査市場(用途別)、2018年~2030年(百万ドル)

表13 カナダフェリチン検査市場(製品別)、2018年~2030年(百万ドル)

表14 カナダフェリチン検査市場(用途別)、2018年~2030年(百万ドル)

表15 カナダ フェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表16 メキシコ フェリチン検査市場(製品別)、2018年~2030年(百万米ドル)

表17 メキシコ フェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表18 メキシコ フェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパ フェリチン検査市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパ フェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表21 ヨーロッパのフェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表22 ヨーロッパのフェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表23 ドイツのフェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表24 ドイツのフェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表25 ドイツのフェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表26 イギリスのフェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表27 イギリス フェリチン検査市場、用途別、2018年~2030年(百万ドル)

表28 イギリス フェリチン検査市場、最終用途別、2018年~2030年(百万ドル)

表29 フランス フェリチン検査市場、製品別、2018年~2030年(百万ドル)

表30 フランス フェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表31 フランス フェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表32 イタリア フェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表33 イタリアのフェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表34 イタリアのフェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表35 スペインのフェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表36 スペインのフェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表37 スペインのフェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表38 デンマークのフェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表39 デンマークのフェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表40 デンマークのフェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表41 スウェーデンのフェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表42 スウェーデン フェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表43 スウェーデン フェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表44 ノルウェー フェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表45 ノルウェーのフェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表46 ノルウェーのフェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域のフェリチン検査市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 フェリチン検査市場(製品別)、2018年~2030年(百万米ドル)

表49 アジア太平洋地域 フェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表50 アジア太平洋地域 フェリチン検査市場(最終用途別)、2018年~2030年(百万米ドル)

表51 中国フェリチン検査市場(製品別)、2018年~2030年(百万米ドル)

表52 中国フェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表53 中国フェリチン検査市場(最終用途別)、2018年~2030年(百万米ドル)

表54 日本のフェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表55 日本のフェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表56 日本のフェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表57 インドのフェリチン検査市場(製品別)、2018年~2030年(百万米ドル)

表58 インドのフェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表59 インドのフェリチン検査市場(最終用途別)、2018年~2030年(百万米ドル)

表60 韓国のフェリチン検査市場(製品別)、2018年~2030年(百万米ドル)

表61 韓国のフェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表62 韓国のフェリチン検査市場(最終用途別)、2018年~2030年(百万米ドル)

表63 オーストラリアのフェリチン検査市場(製品別)、2018年~2030年(百万米ドル)

表64 オーストラリアのフェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表65 オーストラリアのフェリチン検査市場(最終用途別)、2018年~2030年(百万米ドル)

表66 タイのフェリチン検査市場(製品別)、2018年~2030年(百万米ドル)

表67 タイのフェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表68 タイのフェリチン検査市場(最終用途別)、2018年~2030年(百万米ドル)

表69 ラテンアメリカ フェリチン検査市場、国別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ フェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ フェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ フェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表73 ブラジル フェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表74 ブラジル フェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表75 ブラジル フェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表76 アルゼンチン フェリチン検査市場(製品別)、2018年~2030年(百万米ドル)

表77 アルゼンチン フェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表78 アルゼンチン フェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表79 中東・アフリカ フェリチン検査市場、国別、2018年~2030年(百万米ドル)

表80 中東・アフリカ フェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表81 中東・アフリカ フェリチン検査市場(用途別)、2018年~2030年(百万米ドル)

表82 中東・アフリカ フェリチン検査市場(最終用途別)、2018年~2030年(百万米ドル)

表83 南アフリカ フェリチン検査市場(製品別)、2018年~2030年(百万米ドル)

表84 南アフリカ フェリチン検査市場、用途別、2018年~2030年(百万ドル)

表85 南アフリカ フェリチン検査市場、最終用途別、2018年~2030年(百万ドル)

表86 サウジアラビア フェリチン検査市場、製品別、2018年~2030年(百万ドル)

表87 サウジアラビアのフェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表88 サウジアラビアのフェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)のフェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)のフェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)のフェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

表92 クウェートのフェリチン検査市場、製品別、2018年~2030年(百万米ドル)

表93 クウェート フェリチン検査市場、用途別、2018年~2030年(百万米ドル)

表94 クウェート フェリチン検査市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 フェリチン検査市場セグメンテーション

図8 2024年の市場概要

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約要因の関連性分析(現在の影響と将来の影響)

図12 市場課題の関連性分析(現在の影響と将来の影響)

図13 SWOT分析(要因別:政治的・法的、経済的、技術的)

図14 ポーターの5つの力分析

図15 グローバルフェリチン検査市場、製品動向分析

図16 グローバルフェリチン検査市場、機器別、2018年~2030年(百万ドル)

図17 グローバルフェリチン検査市場、試薬別、2018年~2030年(百万ドル)

図18 グローバルフェリチン検査市場、キット別、2018年~2030年(百万ドル)

図19 グローバルフェリチン検査市場、用途別動向分析

図20 グローバルフェリチン検査市場(貧血別)、2018年~2030年(百万米ドル)

図21 グローバルフェリチン検査市場(ヘモクロマトーシス別)、2018年~2030年(百万米ドル)

図22 グローバルフェリチン検査市場(鉛中毒別)、2018年~2030年(百万米ドル)

図23 グローバルフェリチン検査市場(妊娠用)、2018年~2030年(百万米ドル)

図24 グローバルフェリチン検査市場(その他用途)、2018年~2030年(百万米ドル)

図25 グローバルフェリチン検査市場、最終用途別動向分析

図26 グローバルフェリチン検査市場(病院向け)、2018年~2030年(百万米ドル)

図27 グローバルフェリチン検査市場(診断検査施設向け)、2018年~2030年(百万米ドル)

図28 地域別市場動向:主要なポイント

図29 地域別見通し、2024年と2030年

図30 グローバルフェリチン検査市場、地域別動向分析

図31 北米フェリチン検査市場、2018年~2030年(百万ドル)

図32 米国フェリチン検査市場、2018年~2030年(百万ドル)

図33 カナダ フェリチン検査市場、2018年~2030年(百万ドル)

図34 メキシコ フェリチン検査市場、2018年~2030年(百万ドル)

図35 ヨーロッパ フェリチン検査市場、2018年~2030年(百万ドル)

図36 ドイツ フェリチン検査市場、2018年~2030年(百万米ドル)

図37 イギリス フェリチン検査市場、2018年~2030年(百万米ドル)

図38 フランス フェリチン検査市場、2018年~2030年(百万米ドル)

図39 イタリア フェリチン検査市場、2018年~2030年(百万米ドル)

図40 スペイン フェリチン検査市場、2018年~2030年(百万米ドル)

図41 デンマーク フェリチン検査市場、2018年~2030年(百万米ドル)

図42 スウェーデン フェリチン検査市場、2018年~2030年(百万ドル)

図43 ノルウェー フェリチン検査市場、2018年~2030年(百万ドル)

図44 アジア太平洋地域 フェリチン検査市場、2018年~2030年(百万ドル)

図45 日本 フェリチン検査市場、2018年~2030年(百万米ドル)

図46 中国 フェリチン検査市場、2018年~2030年(百万米ドル)

図47 インド フェリチン検査市場、2018年~2030年(百万米ドル)

図48 オーストラリア フェリチン検査市場、2018年~2030年(百万米ドル)

図49 韓国 フェリチン検査市場、2018年~2030年(百万米ドル)

図50 タイ フェリチン検査市場、2018年~2030年(百万米ドル)

図51 ラテンアメリカ フェリチン検査市場、2018年~2030年(百万米ドル)

図52 ブラジル フェリチン検査市場、2018年~2030年(百万米ドル)

図53 アルゼンチン フェリチン検査市場、2018年~2030年(百万米ドル)

図54 中東・アフリカ フェリチン検査市場、2018年~2030年(百万米ドル)

図55 南アフリカ フェリチン検査市場、2018年~2030年(百万米ドル)

図56 サウジアラビア フェリチン検査市場、2018年~2030年(百万米ドル)

図57 アラブ首長国連邦(UAE)のフェリチン検査市場、2018年~2030年(百万米ドル)

図58 クウェートのフェリチン検査市場、2018年~2030年(百万米ドル)

| ※参考情報 フェリチン検査は、体内の鉄の貯蔵量を評価するために重要な血液検査です。フェリチンは、鉄を貯蔵するタンパク質であり、主に肝臓、脾臓、骨髄に存在します。体内の鉄の状態に応じてフェリチンの濃度が変動するため、フェリチン検査を行うことで、鉄欠乏や鉄過剰といった状態の評価が可能になります。 フェリチン検査には主に2種類があります。ひとつは、血清フェリチン測定で、これは血液中のフェリチン濃度を測定する最も一般的な方法です。もうひとつは、骨髄検査によるフェリチンの評価で、これはより侵襲的な方法であり、通常は血清フェリチンの結果が異常な場合に行われます。血清フェリチン検査は簡便であり、安全性も高いため、通常は最初の選択肢として用いられます。 フェリチン検査は多くの用途があります。最も一般的なのは、貧血の診断や評価です。貧血は、赤血球やヘモグロビンの量が正常よりも少ない状態を指し、鉄欠乏性貧血がその中でも頻繁に見られます。フェリチン検査により、体内の鉄の貯蔵が十分であるかどうかを確認し、貧血の原因が鉄不足かどうかを判断することができます。 また、フェリチン検査は鉄の過剰状態の診断にも用いられます。ヘモクロマトーシスなどの疾患では、体内に過剰な鉄が蓄積されることがあり、これがさまざまな臓器に悪影響を及ぼす可能性があります。フェリチン値が高い場合、医師はさらなる検査を行い、鉄の過剰状態を評価することが重要です。 他にも、フェリチン検査は慢性疾患における炎症のマーカーとして利用されることがあります。例えば、慢性腎疾患や自己免疫疾患では、フェリチンレベルが上昇することがあります。このため、フェリチン値は疾患の活動性や進行度を示す情報源となることがあります。 フェリチン検査を実施する際に関連する技術としては、免疫学的手法が挙げられます。この手法では、特定の抗体を用いて血清中のフェリチンを検出します。これにより、フェリチン濃度を高精度で測定することが可能です。さらに、近年では、自動化された血液分析装置が普及しており、迅速かつ高精度な測定が可能になっています。 フェリチン検査の結果は、体内の鉄の状態に関する重要な情報を提供しますが、単独では完結な診断を下すことは難しいです。たとえば、フェリチン値が低い場合は鉄欠乏を示す可能性がありますが、他の要因によってもフェリチン値が低下する場合があるため、総合的な評価が必要です。そのため、医師はフェリチン検査と併せて、血液一般検査や他の鉄関連検査(血清鉄、トランスフェリン濃度など)を行い、包括的な判断を行います。 フェリチン検査は、様々な病状の管理や治療方針の決定に役立つ非常に有用な検査です。これにより、鉄の状態を正確に把握し、適切な治療を行うことが可能になります。このように、フェリチン検査は、貧血や鉄過剰の評価、慢性疾患のモニタリングなど、広範な医療分野での応用が期待されている検査です。今後もさらなる技術の進歩と、フェリチン検査の活用によって、患者の健康管理がより精密で効果的になることが望まれます。 |