アジア太平洋地域および中東地域では、上水道、海水淡水化プラント、下水処理、地域冷房への投資が増加しております。これにより、これらの配管の種類の採用が広がりました。その理由は、これらの配管がより長い耐用年数を提供し、最小限のメンテナンスで済み、大口径の送水パイプラインシステムとして使用した場合に優れた水力性能を発揮するためです。さらに、石油・ガス、石油化学、海洋産業における急速な都市化と産業成長に伴い、腐食性環境や多様な用途(フローライン、消防用水、坑内管など)においてFRP/GRP/GRE材料の需要が高まっています。

主なポイント

- 種類別では、GREセグメントが予測期間中に金額別で年平均成長率(CAGR)6.0%で成長すると見込まれます。

- 繊維タイプ別では、e-glassセグメントが予測期間中に金額別でCAGR 6.1%で成長すると予測されます。

- 直径別では、300mm~1200mmセグメントが予測期間中に金額別で年平均成長率5.8%で成長すると見込まれます。

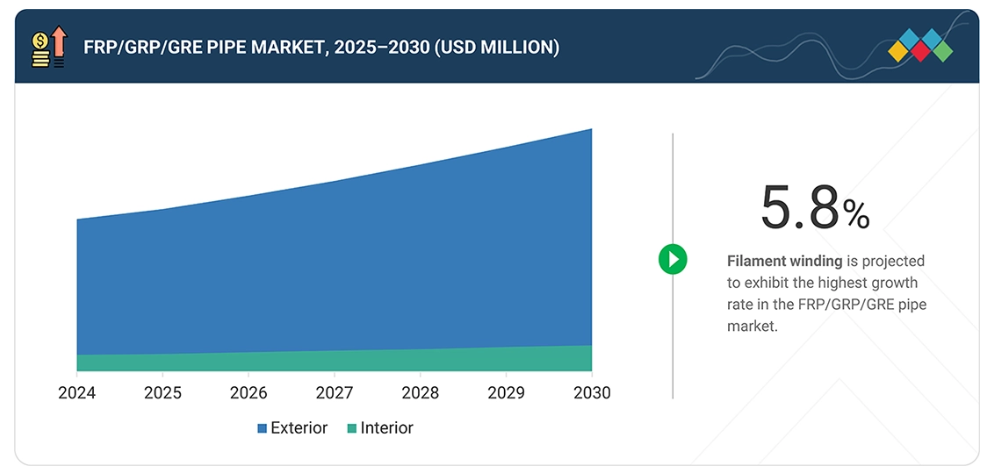

- 製造プロセス種類別では、フィラメントワインディング法が予測期間中に最も急速に成長するセグメントとなる見込みです。

- 最終用途産業別では、下水管セグメントが予測期間中に金額別で最も急速に成長するセグメントとなる見込みです。

- NOV、Future Pipe Industries、Amiantiti Companyは、幅広い産業カバー率と強固な事業・財務基盤を背景に、FRP/GRP/GRE市場における主要プレイヤーです。

- Augusta Fiberglass、FIBREX、Plasticon Compositesは、確立された販売チャネルと製品ポートフォリオ構築のための豊富な資金調達により、新興企業・中小企業の中で顕著な存在感を示しています。

FRP/GRP/GREパイプ市場は、輸送システムの信頼性、耐久性、効率性への注目が高まるにつれ、成長を継続する見込みです。水処理、化学処理、船舶輸送、エネルギー関連企業では、スケールや腐食が発生しやすく、頻繁な交換が必要で耐用年数が限られていた金属やコンクリート製の旧式パイプを、複合材パイプ製品に置き換える動きが進んでいます。複合材パイプは、優れた強度重量比、設置コストの削減、作業停止時間の短縮、過酷な流体環境への幅広い適応性により、従来型パイプ製品に対して測定可能な性能上の優位性を提供します。

これらの利点に加え、複合配管の需要は地球規模の気候変動や、海水淡水化・再利用・廃水処理施設の開発による淡水需要の増加によっても促進されています。これら全ては、過酷な条件下でも性能を発揮できる強靭で耐久性の高い配管材料を必要とします。複合パイプメーカーによる改良樹脂組成と技術の継続的な開発も、これらの製品の汎用性と費用対効果を高めています。

顧客の顧客に影響を与えるトレンドと変革

FRP/GRP/GREパイプ市場は、新たな用途と技術に牽引され、現在の小規模な収益基盤から将来のより高い需要へと移行すると予想されます。下水処理、化学、石油・ガス、灌漑といった主要顧客産業では、低メンテナンス性、耐火性・耐圧性、軽量強度、耐候性といった特性が求められます。これらのニーズは、耐用年数の延長、安定供給、規制順守、漏洩削減といったエンドユーザーにとって重要な成果につながり、複合管の需要が大幅に拡大する理由を示しています。

市場エコシステム

このエコシステムは、業界内の様々な企業が広範なエコシステムにおいて消費者に価値を提供している様子を示しています。一方の端では、オウエンス・コーニング、ジュシ、日本電気硝子といったガラス繊維などの原材料を供給する企業が、このエコシステムにおいて重要な役割を担っています。これらの原材料は、ソルベイ、アルケマ、SABICなどの企業によって加工され、樹脂、添加剤、複合材配合設計といった特殊製品となり、複合パイプの製造に使用されます。NOV、アミアンティット、フューチャーパイプインダストリーズなどの企業は、フィラメントワインディングや成形など様々な手段を用いて複合パイプの製造に従事しています。エコシステムの末端では、ヴェオリア、サウジアラムコ、ACWAパワーなどの企業が、これらの複合パイプを水処理プラント、石油・ガス生産ステーション、海水淡水化プラントなど様々な用途に設置し、エコシステムをさらに完成させています。

地域

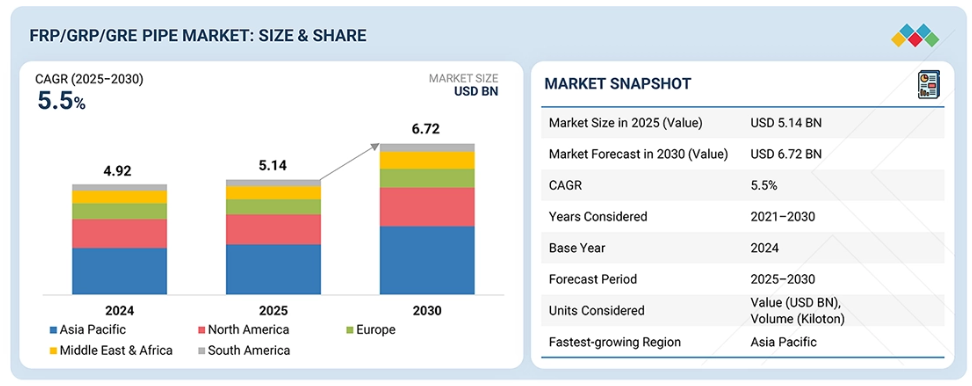

予測期間中、アジア太平洋地域が最も急速に成長する地域となる見込み

アジア太平洋地域は、インフラ開発が進んでいることから、FRP/GRP/GREパイプの市場として最も急速に成長すると予想されます。中国、インド、インドネシア、東南アジアでは、給水、下水処理、海水淡水化プラント、灌漑、産業プロジェクトに多額の投資が行われており、これら全てにおいて耐性と耐久性に優れたパイプラインへの需要が非常に大きいです。アジア太平洋地域には、高品質な複合パイプラインを必要とする石油・ガス採掘施設、化学処理プラント、発電所が多数存在します。政府による近代化への支出、環境規制の強化、漏洩や維持管理コスト削減の取り組みは、いずれも複合パイプの採用を促進する要因です。この地域内での複合パイプ製造能力の向上により、価格が低下し入手しやすくなったことも、本市場の成長を後押ししています。

FRP/GRP/GREパイプ市場:企業評価マトリックス

FRP/GRP/GREパイプ市場において、NOV社は幅広い製品ポートフォリオ、グローバルな事業展開、石油・ガス、船舶、海水淡水化、産業インフラといった重要分野での実績により、トッププレイヤーとして際立っています。スミスライン・コンポジッツ(新興リーダー)は、地域的な製造能力と産業・水・ユーティリティ事業プロジェクトへの浸透拡大を背景に、競争力を高める複合パイプ及び継手製品群で認知度を向上させております。NOVが規模・技術・評判で優位を維持する一方、スミスライン・コンポジッツは、インフラ・水管理・耐食性配管への投資が世界市場で加速する中、リーダー領域への進出が期待される有望な潜在力を示しております。

主要市場プレイヤー

- NOV (US)

- Amiantit Company (Saudi Arabia)

- Future Pipe Industries (UAE)

- Amiblu Holding GmbH (Austria)

- Graphite India Limited (India)

- Abu Dhabi Pipe Factory (UAE)

- Hengrun Group Co., Ltd. (China)

- Hill & Smith PLC (UK)

- GRE COMPOSITES (Thailand)

- Advanced Piping Solutions (Saudi Arabia)

- Smithline Composites (UAE)

- Kuzeyboru (Turkey)

- Krah Group (Germany)

- Gruppo Sarplast (Italy)

- Lianyungang Zhongfu Lianzhong Composites Group Co., Ltd. (China)

最近の動向

2025年11月 : 世界有数のエネルギー生産企業であるサウジアラムコが、サウジアラビアのフューチャー・パイプ・インダストリーズ(FPI)と覚書(MoU)を締結いたしました。

2025年3月:NOVの海底生産システム(SPS)事業部門は、高濃度CO2深海環境向けフレキシブルパイプの開発に向け、ペトロブラス社とプレコマーシャル契約を締結いたしました。

2023年11月:ヒル・アンド・スミス社は、ユーティリティ、輸送、産業分野向けの複合パイプ、導管、橋梁排水設備を専門とし、耐食性ソリューションを提供するオハイオ州スプリングフィールドのユナイテッド・ファイバーグラス社を、1,180万ポンド(約1,400万米ドル)で買収いたしました。

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 調査範囲 33

1.3.1 対象市場および地域範囲 33

1.3.2 対象範囲および除外範囲 34

1.3.3 対象年度 34

1.3.4 対象通貨 35

1.3.5 対象単位 35

1.4 ステークホルダー 35

1.5 変更点の要約 35

2 エグゼクティブサマリー 36

2.1 主要な洞察と市場のハイライト 36

2.2 主要な市場参加者:シェアの洞察と戦略的展開 37

2.3 市場を形成する破壊的トレンド 38

2.4 高成長セグメントと新興フロンティア 39

2.5 概要:世界市場規模、成長率、および予測 40

3 プレミアムインサイト 41

3.1 FRP/GRP/GREパイプ市場における魅力的な機会 41

3.2 種類別・地域別FRP/GRP/GREパイプ市場 42

3.3 繊維タイプ別FRP/GRP/GREパイプ市場 42

3.4 FRP/GRP/GREパイプ市場、直径別 43

3.5 製造プロセス別FRP/GRP/GREパイプ市場 43

3.6 最終用途産業別FRP/GRP/GREパイプ市場 44

3.7 国別FRP/GRP/GREパイプ市場 44

4 市場概要 45

4.1 はじめに 45

4.2 市場動向 45

4.2.1 推進要因 46

4.2.1.1 非腐食性パイプの需要増加 46

4.2.1.2 石油・ガス需要の増加 46

4.2.2 抑制要因 46

4.2.2.1 原材料コストの高騰 46

4.2.2.2 産業の統合と高い資本コスト 46

4.2.3 機会 47

4.2.3.1 新興経済国からの需要増加 47

4.2.3.2 複合材料の技術進歩による高圧石油・ガス用途での利用拡大 47

4.2.4 課題 47

4.2.4.1 大規模製造 47

4.2.4.2 ダクタイル鋳鉄などの安価な代替品との競争 47

4.3 未充足ニーズと空白領域 48

4.3.1 FRP/GRP/GREパイプ市場における未充足ニーズ 48

4.3.2 空白領域における機会 48

4.4 相互接続された市場とクロスセクターの機会 49

4.4.1 相互接続された市場 49

4.4.2 クロスセクターの機会 49

4.5 新興ビジネスモデルとエコシステムの変化 50

4.5.1 新興ビジネスモデル 50

4.5.2 エコシステムの変化 50

4.6 ティア1/2/3プレイヤーによる戦略的動き 51

4.6.1 主要な動きと戦略的焦点 51

5 産業動向 52

5.1 ポーターの5つの力分析 52

5.1.1 新規参入の脅威 53

5.1.2 代替品の脅威 53

5.1.3 購買者の交渉力 53

5.1.4 供給者の交渉力 54

5.1.5 競争の激しさ 54

5.2 マクロ経済指標 54

5.2.1 はじめに 54

5.2.2 GDPの動向と予測 54

5.2.3 世界の下水産業の動向 56

5.2.4 世界の化学産業の動向 57

5.3 バリューチェーン分析 57

5.4 エコシステム分析 59

5.5 価格分析 60

5.5.1 主要企業別平均販売価格 60

5.5.2 地域別平均販売価格動向 61

5.6 貿易分析 62

5.6.1 輸入シナリオ(HSコード3917) 62

5.6.2 輸出シナリオ(HSコード3917) 63

5.7 主要カンファレンスおよびイベント(2025年~2026年) 64

5.8 顧客ビジネスに影響を与えるトレンド/混乱要因 65

5.9 ケーススタディ分析 66

5.9.1 ナショナル・オイルウェル・ヴァルコ(NOV)とペトロブラスが提携し、深海用途向けフレキシブルパイプを開発 66

5.9.2 アマイント社がリビア政府と連携し、水道インフラ整備を推進 66

5.9.3 フューチャー・パイプ・産業社、複合パイプシステムの製造能力を拡大 66

5.10 2025年アメリカ関税がFRP/GRP/GREパイプ市場に与える影響 67

5.10.1 はじめに 67

5.10.2 主な関税率 68

5.10.3 価格への影響分析 68

5.10.4 国・地域への影響 69

5.10.4.1 アメリカ 69

5.10.4.2 ヨーロッパ 70

5.10.4.3 アジア太平洋地域 72

5.10.5 最終用途産業への影響 74

6 技術、特許、デジタル、

およびAI導入による戦略的変革 75

6.1 主要な新興技術 75

6.1.1 フィラメントワインディング 75

6.2 補完技術 75

6.2.1 遠心鋳造 75

6.3 技術/製品ロードマップ 76

6.3.1 短期(2025–2027年)|基盤構築と初期商業化 76

6.3.2 中期(2027–2030年)|拡大と標準化 76

6.3.3 長期(2030~2035年以降)|大規模商用化と市場変革 77

6.4 特許分析 78

6.4.1 はじめに 78

6.4.2 方法論 78

6.4.3 文書タイプ 78

6.4.4 考察 79

6.4.5 特許の法的状況 80

6.4.6 管轄権分析 80

6.4.7 主要出願者 81

6.4.8 サウジアラビア石油会社による特許リスト 81

6.4.9 アミブルテック機関による特許リスト 82

6.4.10 東レ株式会社による特許リスト 82

6.5 将来の応用 83

6.5.1 低炭素水インフラ 84

6.5.2 エネルギー転換プロジェクト 84

6.5.3 過酷な化学プロセス 85

6.6 FRP/GRP/GREパイプ市場におけるAI/GEN AIの影響 86

6.6.1 主なユースケースと市場の可能性 86

6.6.2 FRP/GRP/GREパイプ加工におけるベストプラクティス 86

6.6.3 FRP/GRP/GREパイプ市場におけるAI導入事例 87

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 87

6.6.5 FRP/GRP/GREパイプ市場における生成AI導入への顧客の準備状況 87

6.7 成功事例と実世界での応用 88

6.7.1 未来のパイプ産業:デジタルツインの概念 88

6.7.2 アミブルー・ホールディングGmbH:コンピューター制御遠心鋳造 88

6.7.3 EPPコンポジッツ社:SAP導入事例 88

7 持続可能性と規制環境 89

7.1 地域規制とコンプライアンス 89

7.1.1 規制機関、政府機関、その他の組織 89

7.1.2 産業標準 90

7.2 サステナビリティへの取り組み 91

7.2.1 ライフサイクル排出量の削減 91

7.2.1.1 材料および設計に関する取り組み 91

7.2.1.2 製造および操業 91

7.3 持続可能性への影響と規制政策イニシアチブ 92

7.4 認証、表示、およびエコ基準 93

8 顧客環境と購買行動 94

8.1 意思決定プロセス 94

8.2 主要ステークホルダーと購買基準 95

8.2.1 購買プロセスにおける主要ステークホルダー 95

8.2.2 購買基準 96

8.3 導入障壁と内部課題 97

8.4 様々な最終用途産業における未充足ニーズ 98

8.5 市場の収益性 98

8.5.1 収益の可能性 99

8.5.2 コストの動向 99

8.5.3 主要用途におけるマージンの機会 99

9 FRP/GRP/GRE パイプ市場(種類別) 100

9.1 はじめに 101

9.2 GRE パイプ 102

9.2.1 燃料市場成長に対する耐食性および耐薬品性 102

9.3 GRPパイプ 104

9.3.1 高性能複合パイプの需要増加が市場を牽引 104

9.4 その他の種類 106

10 繊維の種類別 FRP/GRP/GRE パイプ市場 108

10.1 はじめに 109

10.2 E グラス 111

10.2.1 低アルカリ含有量、優れた断熱性、耐熱性が需要を牽引 111

10.3 S グラス 112

10.3.1 極限圧力、腐食、衝撃に耐える能力がセグメント成長を促進 112

10.4 その他のガラス繊維種類 114

11 FRP/GRP/GRE パイプ市場、直径別 116

11.1 はじめに 117

11.2 <300 MM 118

11.2.1 小規模・低圧用途が成長を牽引 118

11.3 300 – 1200 MM 120

11.3.1 インフラ投資が成長を推進 120

11.4 1200 MM超 122

11.4.1 極めて高い耐久性、軽量構造、最小限のメンテナンスが市場を牽引 122

12 製造プロセス別FRP/GRP/GREパイプ市場 124

12.1 はじめに 125

12.2 フィラメントワインディング 126

12.2.1 自動化によるコスト効率が需要を牽引 126

12.3 その他の製造プロセス 128

13 FRP/GRP/GREパイプ市場、最終用途産業別 131

13.1 はじめに 132

13.2 下水処理 134

13.2.1 滑らかな内面が堆積物、閉塞、摩耗を防止し、採用を促進 134

13.3 化学薬品 135

13.3.1 優れた特性により需要を牽引するGREパイプ用エポキシ樹脂 135

13.4 石油・ガス 137

13.4.1 高い強度重量比が需要を牽引 137

13.5 灌漑 139

13.5.1 耐食性と配管交換コストの回避が市場を牽引 139

13.6 その他の最終用途産業 140

14 地域別FRP/GRP/GREパイプ市場 143

14.1 はじめに 144

14.2 アジア太平洋地域 146

14.2.1 アジア太平洋地域のFRP/GRP/GREパイプ市場(種類別) 146

14.2.2 アジア太平洋地域のFRP/GRP/GREパイプ市場(ガラス繊維の種類別) 148

14.2.3 アジア太平洋地域のFRP/GRP/GREパイプ市場(直径別) 149

14.2.4 アジア太平洋地域のFRP/GRP/GREパイプ市場(

製造プロセス別) 150

14.2.5 アジア太平洋地域のFRP/GRP/GREパイプ市場:最終用途産業別 151

14.2.6 アジア太平洋地域のFRP/GRP/GREパイプ市場:国別 152

14.2.6.1 中国 154

14.2.6.1.1 石油化学および化学処理セクターの拡大が市場成長を促進 154

14.2.6.2 日本 156

14.2.6.2.1 最終用途産業における消費量の増加が需要を牽引 156

14.2.6.3 インド 158

14.2.6.3.1 経済成長と人口増加がインフラ開発を促進し、市場拡大につながっています 158

14.2.6.4 韓国 159

14.2.6.4.1 都市化と老朽化したパイプラインの交換が需要を牽引しています 159

14.2.6.5 その他のアジア太平洋地域 161

14.3 北米 163

14.3.1 北米におけるFRP/GRP/GREパイプ市場(種類別) 164

14.3.2 北米におけるFRP/GRP/GREパイプ市場(ガラス繊維の種類別) 165

14.3.3 北米におけるFRP/GRP/GREパイプ市場(直径別) 166

14.3.4 北米におけるFRP/GRP/GREパイプ市場(製造工程別) 167

14.3.5 北米におけるFRP/GRP/GREパイプ市場(最終用途産業別) 169

14.3.5 北米におけるFRP/GRP/GREパイプ市場:最終用途産業別 169

14.3.6 北米におけるFRP/GRP/GREパイプ市場、国別 170

14.3.6.1 アメリカ 171

14.3.6.1.1 下水産業からの高い需要が市場を牽引 171

14.3.6.2 カナダ 173

14.3.6.2.1 大規模かつ広範な上下水道改修プログラムが需要を牽引 173

14.3.6.3 メキシコ 175

14.3.6.3.1 インフラ拡張と産業需要がFRPパイプの採用を促進 175

14.4 ヨーロッパ 177

14.4.1 ヨーロッパにおけるFRP/GRP/GREパイプ市場(種類別) 177

14.4.2 ヨーロッパにおけるFRP/GRP/GREパイプ市場(ガラス繊維の種類別) 179

14.4.3 ヨーロッパにおけるFRP/GRP/GREパイプ市場(直径別) 180

14.4.4 ヨーロッパにおけるFRP/GRP/GREパイプ市場(製造プロセス別) 181

14.4.5 ヨーロッパにおけるFRP/GRP/GREパイプ市場、最終用途産業別 182

14.4.6 ヨーロッパにおけるFRP/GRP/GREパイプ市場、国別 184

14.4.6.1 ドイツ 186

14.4.6.1.1 高性能複合パイプのエンジニアリング主導による採用 186

14.4.6.2 フランス 188

14.4.6.2.1 FRPパイプの安定した需要を支える地方自治体のインフラ近代化 188

14.4.6.3 英国 189

14.4.6.3.1 水道ネットワークの更新とエネルギー資産が需要を牽引 189

14.4.6.4 イタリア 191

14.4.6.4.1 水道インフラのアップグレードと産業用途がFRPパイプの需要を支える 191

14.4.6.5 ロシア 193

14.4.6.5.1 エネルギーおよび産業インフラが需要を牽引 193

14.4.6.6 スペイン 195

14.4.6.6.1 都市の水道および廃水インフラへの投資による市場成長 195

14.4.6.7 その他のヨーロッパ諸国 197

14.5 中東およびアフリカ 199

14.5.1 中東・アフリカにおけるFRP/GRP/GREパイプ市場(種類別) 199

14.5.2 中東・アフリカにおけるFRP/GRP/GREパイプ市場(

ガラス繊維の種類別) 201

14.5.3 中東・アフリカ地域におけるFRP/GRP/GREパイプ市場(直径別) 202

14.5.4 中東・アフリカ地域におけるFRP/GRP/GREパイプ市場(製造プロセス別) 203

14.5.

5 中東・アフリカ地域におけるFRP/GRP/GREパイプ市場、

最終用途産業別 205

14.5.6 中東・アフリカ地域におけるFRP/GRP/GREパイプ市場、国別 206

14.5.6.1 GCC諸国 208

14.5.6.1.1 エネルギー・水需要が牽引するFRP/GRP/GREパイプの主導的地位 208

14.5.6.1.2 アラブ首長国連邦(UAE) 210

14.5.6.1.2.1 インフラと産業成長への戦略的投資が市場成長を促進 210

14.5.6.1.3 サウジアラビア 212

14.5.6.1.3.1 大規模なエネルギー・水プロジェクトがFRP/GRP/GREパイプの需要を牽引 212

14.5.6.1.4 その他のGCC諸国 213

14.5.6.2 エジプト 215

14.5.6.2.1 耐久性と効率性に優れた配管ソリューションへの需要拡大 215

14.5.6.3 その他中東・アフリカ諸国 217

14.6 南米アメリカ 219

14.6.1 南米アメリカにおけるFRP/GRP/GREパイプ市場(種類別) 219

14.6.2 南米アメリカにおけるFRP/GRP/GREパイプ市場(ガラス繊維の種類別) 220

14.6.3 南米アメリカにおけるFRP/GRP/GREパイプ市場(直径別) 221

14.6.4 南米アメリカにおけるFRP/GRP/GREパイプ市場(製造プロセス別) 223

14.6.5 南米アメリカにおけるFRP/GRP/GREパイプ市場(最終用途産業別) 224

14.6.5 南米アメリカにおけるFRP/GRP/GREパイプ市場、最終用途産業別 224

14.6.6 南米アメリカにおけるFRP/GRP/GREパイプ市場、国別 226

14.6.6.1 ブラジル 227

14.6.6.1.1 鉱業からの需要増加が市場成長を促進 227

14.6.6.2 アルゼンチン 229

14.6.6.2.1 下水業界における政府の取り組みが需要を牽引 229

14.6.6.3 コロンビア 230

14.6.6.3.1 上流活動と都市化が導入を促進 230

14.6.6.4 その他の南米アメリカ諸国 232

15 競争環境 234

15.1 概要 234

15.2 主要企業の戦略/勝利への権利 234

15.3 収益分析 236

15.4 市場シェア分析 237

15.5 ブランド比較 239

15.6 企業評価マトリックス:主要プレイヤー、2024年 240

15.6.1 スター企業 240

15.6.2 新興リーダー 240

15.6.3 普及型プレイヤー 241

15.6.4 参加企業 241

15.6.5 企業フットプリント:主要企業、2024年 242

15.6.5.1 企業フットプリント 242

15.6.5.2 地域別フットプリント 243

15.6.5.3 種類別フットプリント 243

15.6.5.4 繊維の種類別フットプリント 244

15.6.5.5 直径別フットプリント 245

15.6.5.6 製造プロセス別フットプリント 245

15.6.5.7 最終用途産業別フットプリント 246

15.7 企業評価マトリックス:スタートアップ/中小企業、2024年 247

15.7.1 先進的企業 247

15.7.2 対応力のある企業 247

15.7.3 ダイナミックな企業 247

15.7.4 スタート地点 247

15.7.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 249

15.7.5.1 主要スタートアップ/中小企業の詳細リスト 249

15.7.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 250

15.8 企業評価と財務指標 251

15.9 競争環境 253

15.9.1 製品発売 253

15.9.2 取引 253

15.9.3 事業拡大 254

16 企業プロファイル 256

16.1 主要企業 256

16.1.1 ナショナル・オイルウェル・ヴァルコ(NOV) 256

16.1.1.1 事業概要 256

16.1.1.2 提供製品・ソリューション・サービス 257

16.1.1.3 最近の動向 260

16.1.1.3.1 取引 260

16.1.1.4 MnMの見解 260

16.1.1.4.1 主な強み 260

16.1.1.4.2 戦略的選択 260

16.1.1.4.3 弱みと競合上の脅威 260

16.1.2 アミアンティ社 261

16.1.2.1 事業概要 261

16.1.2.2 提供製品・ソリューション・サービス 262

16.1.2.3 最近の動向 263

16.1.2.3.1 取引 263

16.1.2.3.2 契約 263

16.1.2.4 MnMの見解 263

16.1.2.4.1 主な強み 263

16.1.2.4.2 戦略的選択 264

16.1.2.4.3 弱みと競合上の脅威 264

16.1.3 フューチャー・パイプ・産業 265

16.1.3.1 事業概要 265

16.1.3.2 提供製品・ソリューション・サービス 265

16.1.3.3 最近の動向 267

16.1.3.3.1 事業拡大 267

16.1.3.4 MnMの見解 267

16.1.3.4.1 主要な強み 267

16.1.3.4.2 戦略的選択 268

16.1.3.4.3 弱みと競合上の脅威 268

16.1.4 AMIBLU HOLDING GMBH 269

16.1.4.1 事業概要 269

16.1.4.2 提供製品 269

16.1.4.3 最近の動向 270

16.1.4.3.1 事業拡大 270

16.1.4.3.2 その他 271

16.1.4.4 MnMの見解 272

16.1.4.4.1 主な強み 272

16.1.4.4.2 戦略的選択 272

16.1.4.4.3 弱みと競合上の脅威 272

16.1.5 グラファイト・インディア・リミテッド 273

16.1.5.1 事業概要 273

16.1.5.2 提供製品 274

16.1.5.3 MnMの見解 274

16.1.5.3.1 主な強み 274

16.1.5.3.2 戦略的選択 275

16.1.5.3.3 弱みと競合上の脅威 275

16.1.6 アブダビパイプ工場 276

16.1.6.1 事業概要 276

16.1.6.2 提供製品 276

16.1.6.3 MnMの見解 277

16.1.6.3.1 主な強み 277

16.1.6.3.2 戦略的選択肢 277

16.1.6.3.3 弱みと競合上の脅威 277

16.1.7 GREコンポジット 278

16.1.7.1 事業概要 278

16.1.7.2 提供製品 279

16.1.7.3 MnMの見解 279

16.1.7.3.1 主な強み 279

16.1.7.3.2 戦略的選択 279

16.1.7.3.3 弱みと競合上の脅威 280

16.1.8 ヒル・アンド・スミス社 281

16.1.8.1 事業概要 281

16.1.8.2 提供製品 282

16.1.8.3 最近の動向 283

16.1.8.3.1 製品発売 283

16.1.8.4 MnMの見解 283

16.1.8.4.1 主な強み 283

16.1.8.4.2 戦略的選択 284

16.1.8.4.3 弱みと競合上の脅威 284

16.1.9 アドバンスト・パイピング・ソリューションズ 285

16.1.9.1 事業概要 285

16.1.9.2 提供製品 285

16.1.9.3 MnMの見解 286

16.1.9.3.1 主な強み 286

16.1.9.3.2 戦略的選択 286

16.1.9.3.3 弱点と競合上の脅威 286

16.1.10 スミスライン・コンポジッツ 287

16.1.10.1 事業概要 287

16.1.10.2 提供製品 287

16.1.10.3 MnMの見解 288

16.1.10.3.1 主な強み 288

16.1.10.3.2 戦略的選択 288

16.1.10.3.3 弱みと競合上の脅威 288

16.1.11 中国建材集団 289

16.1.11.1 事業概要 289

16.1.11.2 提供製品 290

16.1.11.3 MnMの見解 291

16.1.11.3.1 主な強み 291

16.1.11.3.2 戦略的選択 291

16.1.11.3.3 弱点と競合上の脅威 292

16.1.12 恒潤集団有限公司 293

16.1.12.1 事業概要 293

16.1.12.2 提供製品 293

16.1.12.3 MnMの見解 294

16.1.12.3.1 主な強み 294

16.1.12.3.2 戦略的選択 294

16.1.12.3.3 弱みと競合上の脅威 294

16.1.13 グルッポ・サルプラスト有限会社 295

16.1.13.1 事業概要 295

16.1.13.2 提供製品 295

16.1.13.3 MnMの見解 296

16.1.13.3.1 主な強み 296

16.1.13.3.2 戦略的選択 296

16.1.13.3.3 弱みと競合上の脅威 296

16.1.14 KRAH GROUP 297

16.1.14.1 事業概要 297

16.1.14.2 提供製品 297

16.1.14.3 MnMの見解 298

16.1.14.3.1 主な強み 298

16.1.14.3.2 戦略的選択 298

16.1.14.3.3 弱みと競合上の脅威 298

16.1.15 KUZEYBORU 299

16.1.15.1 事業概要 299

16.1.15.2 提供製品 300

16.1.15.3 MnMの見解 300

16.1.15.3.1 主な強み 300

16.1.15.3.2 戦略的選択 300

16.1.15.3.3 弱みと競合上の脅威 300

16.2 その他のプレイヤー 301

16.2.1 カラマンチ・ホールディング A.S. 301

16.2.2 トンプソン・パイプ・グループ 302

16.2.3 プラスティコン・コンポジッツ 303

16.2.4 ケミカル・プロセス・パイピング社 304

16.2.5 ファイブレックス 305

16.2.6 アンドロナコ・インダストリーズ 306

16.2.7 オーガスタ・ファイバーグラス・コーティング剤社 307

16.2.8 河北東鼎化学貿易有限公司 308

16.2.9 ファラサン 308

16.2.10 ファイバーテック・コンポジット社 309

17 調査方法論 310

17.1 調査データ 310

17.1.1 二次データ 311

17.1.1.1 二次情報源からの主要データ 311

17.1.2 一次データ 311

17.1.2.1 一次情報源からの主要データ 312

17.1.2.2 主要な一次インタビュー参加者 312

17.1.2.3 一次インタビューの内訳 312

17.1.2.4 主要な産業インサイト 313

17.2 市場規模の推定 313

17.2.1 ボトムアップアプローチ 313

17.2.2 トップダウンアプローチ 313

17.3 ベース数値の算出 314

17.3.1 アプローチ1:供給側分析 314

17.3.2 アプローチ2:需要側分析 314

17.4 市場予測アプローチ 315

17.4.1 供給側 315

17.4.2 需要側 315

17.5 データ三角測量 315

17.6 要因分析 317

17.7 調査の前提条件 317

17.8 調査の限界とリスク評価 318

18 付録 319

18.1 ディスカッションガイド 319

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 322

18.3 カスタマイズオプション 324

18.4 関連レポート 324

18.5 著者詳細 325

表1 FRP/GRP/GREパイプ市場:ポーターの5つの力分析 52

表2 主要国別GDP変化率(2021年~2029年) 55

表3 FRP/GRP/GREパイプ市場:エコシステムにおける企業の役割 60

表4 主要エンドユーザー産業におけるFRP/GRP/GREパイプの平均販売価格(2024年、主要メーカー別)(米ドル/kg) 60

表5 地域別FRP/GRP/GREパイプ平均販売価格推移

2023–2024年(米ドル/kg) 61

表6 HSコード3917準拠製品の輸入データ、

2020–2024年(百万米ドル) 62

表7 HSコード380190準拠製品の輸出データ、

2020–2024年(百万米ドル) 63

表8 FRP/GRP/GREパイプ市場:主要会議・イベント一覧、

2025–2026年 64

表9 アメリカ調整済み相互関税率 68

表10 関税による価格変動予測と最終用途市場への影響 69

表11 FRP/GRP/GREパイプ市場:特許総数、2015–2025年 78

表12 主要なユースケースと市場潜在性 86

表13 ベストプラクティス:ユースケースを実施している企業 86

表14 FRP/GRP/GREパイプ市場:AI導入に関連する事例研究 87

表15 相互接続された隣接エコシステムと市場プレイヤーへの影響 87

表16 南米アメリカ:規制機関、政府機関、その他の組織 89

表17 ヨーロッパ:規制機関、政府機関、その他の組織 89

表18 アジア太平洋地域:規制機関、政府機関、その他の組織 90

表19 その他の地域(ROW):規制機関、政府機関、その他の組織 90

表20 FRP/GRP/GREパイプ市場におけるグローバル基準 90

表21 FRP/GRP/

GREパイプ市場における認証、表示、および環境基準 93

表22 最終用途産業別、購買プロセスへのステークホルダーの影響度(%) 95

表23 主要購買基準(最終用途産業別) 96

表24 FRP/GRP/GREパイプ市場:主要最終用途産業における未充足ニーズ 98

表25 FRP/GRP/GREパイプ市場:種類別、2022年~2024年(百万米ドル) 101

表26 FRP/GRP/GREパイプ市場:種類別、2022年~2024年(キロトン) 101

表27 FRP/GRP/GREパイプ市場、種類別、2025年~2030年(百万米ドル) 102

表28 FRP/GRP/GREパイプ市場、種類別、2025年~2030年(キロトン) 102

表29 GREパイプ:FRP/GRP/GREパイプ市場、地域別、2022–2024年(百万米ドル) 103

表30 GREパイプ:FRP/GRP/GREパイプ市場、地域別、2022–2024年(キロトン) 103

表31 GREパイプ:FRP/GRP/GREパイプ市場、地域別、2025–2030年(百万米ドル) 104

表32 GREパイプ:FRP/GRP/GREパイプ市場、地域別、2025年~2030年(キロトン) 104

表33 GRPパイプ:FRP/GRP/GREパイプ市場、地域別、2022年~2024年(百万米ドル) 105

表34 GRPパイプ:FRP/GRP/GREパイプ市場、地域別、2022–2024年(キロトン) 105

表35 GRPパイプ:FRP/GRP/GREパイプ市場、地域別、2025–2030年(百万米ドル) 105

表36 GRPパイプ: FRP/GRP/GREパイプ市場、地域別、2025–2030年(キロトン) 106

表37 その他の種類:FRP/GRP/GREパイプ市場、地域別、

2022–2024年(百万米ドル) 106

表38 その他の種類:FRP/GRP/GREパイプ市場、地域別、2022年~2024年(キロトン) 107

表39 その他の種類:FRP/GRP/GREパイプ市場、地域別、

2025–2030年(百万米ドル) 107

表40 その他の種類:FRP/GRP/GREパイプ市場、地域別、2025–2030年(キロトン) 107

表41 FRP/GRP/GREパイプ市場、ガラス繊維の種類別、2022–2024年(百万米ドル) 109

表42 FRP/GRP/GREパイプ市場、ガラス繊維の種類別、2022–2024年(キロトン) 110

表43 FRP/GRP/GREパイプ市場、ガラス繊維の種類別、2025–2030年 (百万米ドル) 110

表44 FRP/GRP/GREパイプ市場、ガラス繊維の種類別、2025–2030年(キロトン) 110

表45 E-GLASS:FRP/GRP/GREパイプ市場、地域別、2022–2024年(百万米ドル) 111

表46 E-GLASS:FRP/GRP/GREパイプ市場、地域別、2022–2024年(キロトン) 111

表47 E-グラス:FRP/GRP/GREパイプ市場、地域別、2025年~2030年(百万米ドル) 112

表48 E-グラス:FRP/GRP/GREパイプ市場、地域別、2025年~2030年(キロトン) 112

表49 Sガラス:FRP/GRP/GREパイプ市場、地域別、2022–2024年(百万米ドル) 113

表50 Sガラス:FRP/GRP/GREパイプ市場、地域別、2022–2024年 (キロトン) 113

表51 S-GLASS:FRP/GRP/GREパイプ市場、地域別、2025–2030年(百万米ドル) 113

表52 S-GLASS: FRP/GRP/GREパイプ市場、地域別、2025–2030年(キロトン) 114

表53 その他のガラス繊維の種類:FRP/GRP/GREパイプ市場、地域別、

2022–2024年(百万米ドル) 114

表54 その他のガラス繊維の種類:FRP/GRP/GREパイプ市場、地域別、

2022–2024年(キロトン) 115

表55 その他のガラス繊維の種類:FRP/GRP/GREパイプ市場、地域別、

2025–2030年(百万米ドル) 115

表56 その他のガラス繊維の種類: FRP/GRP/GREパイプ市場、地域別、

2025–2030年(キロトン) 115

表57 FRP/GRP/GREパイプ市場、直径別、2022–2024年(百万米ドル) 117

表58 FRP/GRP/GREパイプ市場、直径別、2022–2024年(キロトン) 117

表59 FRP/GRP/GREパイプ市場、直径別、2025–2030年(百万米ドル) 118

表60 FRP/GRP/GREパイプ市場、直径別、2025–2030年(キロトン) 118

表61 <300 MM:FRP/GRP/GREパイプ市場、地域別、2022–2024年(百万米ドル) 119

表 62 <300 mm:FRP/GRP/GRE パイプ市場、地域別、2022–2024 年(キロトン) 119

表 63 <300 mm:FRP/GRP/GRE パイプ市場、地域別、2025–2030 年 (百万米ドル) 119

表64 <300 MM: FRP/GRP/GRE パイプ市場、地域別、2025–2030年 (キロトン) 120

表65 300 – 1200 MM: FRP/GRP/GRE パイプ市場、地域別、

2022–2024年 (百万米ドル) 120

表66 300~1200ミリメートル:FRP/GRP/GREパイプ市場、地域別、

2022~2024年(キロトン) 121

表67 300~1200ミリメートル:FRP/GRP/GREパイプ市場、地域別、

2025~2030年(百万米ドル) 121

表68 300~1200ミリメートル:FRP/GRP/GREパイプ市場、地域別、

2025~2030年(キロトン) 121

表69 1200ミリメートル超:FRP/GRP/GREパイプ市場、地域別、2022–2024年(百万米ドル) 122

表70 1200ミリメートル超:FRP/GRP/GREパイプ市場、地域別、2022–2024年(キロトン) 122

表71 1200ミリメートル超:FRP/GRP/GREパイプ市場、地域別、2025–2030年 (百万米ドル) 123

表72 >1200 MM:FRP/GRP/GREパイプ市場、地域別、2025–2030年(キロトン) 123

表73 FRP/GRP/GREパイプ市場:製造プロセス別、

2022–2024年(百万米ドル) 125

表74 FRP/GRP/GREパイプ市場、製造プロセス別、

2022–2024年(キロトン) 125

表75 FRP/GRP/GREパイプ市場、製造プロセス別、

2025–2030年(百万米ドル) 126

表76 FRP/GRP/GREパイプ市場、製造プロセス別、

2025–2030年 (キロトン) 126

表77 フィラメントワインディング:FRP/GRP/GREパイプ市場、地域別、

2022–2024年(百万米ドル) 127

表78 フィラメントワインディング: FRP/GRP/GREパイプ市場、地域別、

2022–2024年(キロトン) 127

表79 フィラメントワインディング:FRP/GRP/GREパイプ市場、地域別、

2025–2030年 (百万米ドル) 127

表80 フィラメントワインディング:FRP/GRP/GREパイプ市場、地域別、

2025–2030年(キロトン) 128

表81 その他の製造プロセス:FRP/GRP/GREパイプ市場、地域別、2022年~2024年(百万米ドル) 129

表82 その他の製造プロセス:FRP/GRP/GREパイプ市場、地域別、2022–2024年(キロトン) 129

表83 その他の製造プロセス:FRP/GRP/GREパイプ市場、地域別、2025年~2030年(百万米ドル) 129

表84 その他の製造プロセス:FRP/GRP/GREパイプ市場、地域別、2025–2030年(キロトン) 130

表85 FRP/GRP/GREパイプ市場、最終用途産業別、2022年~2024年(百万米ドル) 132

表86 FRP/GRP/GREパイプ市場、最終用途産業別、2022年~2024年(キロトン) 133

表87 FRP/GRP/GREパイプ市場、最終用途産業別、2025~2030年(百万米ドル) 133

表88 FRP/GRP/GREパイプ市場、最終用途産業別、2025~2030年(キロトン) 133

表89 下水処理:FRP/GRP/GREパイプ市場、地域別、2022–2024年(百万米ドル) 134

表90 下水処理:FRP/GRP/GREパイプ市場、地域別、 2022–2024年(キロトン) 134

表91 下水処理:FRP/GRP/GREパイプ市場、地域別、2025–2030年(百万米ドル) 135

表92 下水処理:FRP/GRP/GREパイプ市場、地域別、2025–2030年(キロトン) 135

表93 化学品:FRP/GRP/GREパイプ市場、地域別、

2022–2024年(百万米ドル) 136

表94 化学品:FRP/GRP/GREパイプ市場、地域別、2022–2024年(キロトン) 136

表95 化学品:FRP/GRP/GREパイプ市場、地域別、

2025–2030年 (百万米ドル) 136

表96 化学品:FRP/GRP/GREパイプ市場、地域別、2025–2030年(キロトン) 137

表97 石油・ガス:FRP/GRP/GREパイプ市場、地域別、2022–2024年(百万米ドル) 137

表98 石油・ガス:FRP/GRP/GREパイプ市場、地域別、2022–2024年(キロトン) 138

表99 石油・ガス:FRP/GRP/GREパイプ市場、地域別、2025–2030年(百万米ドル) 138

表100 石油・ガス:FRP/GRP/GREパイプ市場、地域別、2025–2030年 (キロトン) 138

表101 灌漑:FRP/GRP/GREパイプ市場、地域別、

2022–2024 (百万米ドル) 139

表102 灌漑:FRP/GRP/GREパイプ市場、地域別、2022–2024年(キロトン) 139

表103 灌漑用FRP/GRP/GREパイプ市場:地域別、2025–2030年(百万) 140

表104 灌漑用FRP/GRP/GREパイプ市場:地域別、2025–2030年(キロトン) 140

表105 その他の最終用途産業:FRP/GRP/GREパイプ市場、地域別、

2022–2024年(百万米ドル) 141

表106 その他の最終用途産業:FRP/GRP/GREパイプ市場、地域別、

2022–2024年(キロトン) 141

表107 その他の最終用途産業: FRP/GRP/GREパイプ市場、地域別、

2025–2030年(百万米ドル) 141

表108 その他の最終用途産業:FRP/GRP/GREパイプ市場、地域別、

2025–2030年(キロトン) 142

表109 FRP/GRP/GREパイプ市場、地域別、2022–2024年(百万米ドル) 144

表110 FRP/GRP/GREパイプ市場、地域別、2022–2024年(キロトン) 145

表111 地域別FRP/GRP/GREパイプ市場、2025年~2030年(百万米ドル) 145

表112 地域別FRP/GRP/GREパイプ市場、2025年~2030年(キロトン) 145

表113 アジア太平洋地域:FRP/GRP/GREパイプ市場、種類別、2022年~2024年(百万米ドル) 146

表 114 アジア太平洋地域:FRP/GRP/GRE パイプ市場、種類別、2022–2024 年(キロトン) 147

表 115 アジア太平洋地域:FRP/GRP/GRE パイプ市場、種類別、2025–2030 年 (百万米ドル) 147

表116 アジア太平洋地域:FRP/GRP/GREパイプ市場、種類別、2025–2030年(キロトン) 147

表 117 アジア太平洋地域:FRP/GRP/GRE パイプ市場、ガラス繊維の種類別、

2022–2024 年(百万米ドル) 148

表118 アジア太平洋地域:FRP/GRP/GREパイプ市場、ガラス繊維の種類別、

2022–2024年(キロトン) 148

表119 アジア太平洋地域:FRP/GRP/GREパイプ市場、ガラス繊維の種類別、

2025–2030年(百万米ドル) 148

表120 アジア太平洋地域:FRP/GRP/GREパイプ市場、ガラス繊維の種類別、

2025–2030年(キロトン) 148

表121 アジア太平洋地域:FRP/GRP/GREパイプ市場、直径別、

2022–2024年(百万米ドル) 149

表122 アジア太平洋地域:FRP/GRP/GREパイプ市場、直径別、2022–2024年(キロトン) 149

表123 アジア太平洋地域:FRP/GRP/GREパイプ市場、直径別、

2025–2030年(百万米ドル) 149

表124 アジア太平洋地域:FRP/GRP/GREパイプ市場、直径別、2025–2030年(キロトン) 149

表125 アジア太平洋地域:FRP/GRP/GREパイプ市場、製造プロセス別、2022–2024年(百万米ドル) 150

表126 アジア太平洋地域:FRP/GRP/GREパイプ市場、製造プロセス別、2022年~2024年 (キロトン) 150

表127 アジア太平洋地域:FRP/GRP/GREパイプ市場、製造プロセス別、2025年~2030年(百万米ドル) 150

表128 アジア太平洋地域: FRP/GRP/GREパイプ市場、製造プロセス別、2025年~2030年(キロトン) 150

表129 アジア太平洋地域:FRP/GRP/GREパイプ市場、最終用途産業別、

2022年~2024年(百万米ドル) 151

表130 アジア太平洋地域:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(キロトン) 151

表131 アジア太平洋地域:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(百万米ドル) 152

表132 アジア太平洋地域:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(キロトン) 152

表133 アジア太平洋地域:FRP/GRP/GREパイプ市場、国別、

2022–2024年(百万米ドル) 152

表134 アジア太平洋地域:FRP/GRP/GREパイプ市場、国別、2022–2024年(キロトン) 153

表135 アジア太平洋地域:FRP/GRP/GREパイプ市場、国別、

2025–2030年(百万米ドル) 153

表136 アジア太平洋地域:FRP/GRP/GREパイプ市場、国別、 2025–2030年(キロトン) 153

表137 中国:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(百万米ドル) 154

表138 中国:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(キロトン) 154

表139 中国:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(百万米ドル) 155

表140 中国:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年 (キロトン) 155

表141 日本:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(百万米ドル) 156

表142 日本:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(キロトン) 156

表143 日本:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(百万米ドル) 157

表144 日本:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年 (キロトン) 157

表145 インド:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(百万米ドル) 158

表146 インド: FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(キロトン) 158

表147 インド:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年 (百万米ドル) 159

表148 インド:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(キロトン) 159

表149 韓国:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(百万米ドル) 160

表150 韓国:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(キロトン) 160

表151 韓国:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(百万米ドル) 160

表152 韓国:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(キロトン) 161

表153 アジア太平洋地域その他:FRP/GRP/GREパイプ市場、最終用途産業別、2022年~2024年(百万米ドル) 161

表154 アジア太平洋地域その他:FRP/GRP/GREパイプ市場、最終用途産業別、2022–2024年(キロトン) 162

表155 アジア太平洋地域その他:FRP/GRP/GREパイプ市場、最終用途産業別、2025-2030年(百万米ドル) 162

表156 アジア太平洋地域その他:FRP/GRP/GREパイプ市場、 最終用途産業別、2025–2030年(キロトン) 162

表157 北米:FRP/GRP/GREパイプ市場、種類別、

2022–2024年(百万米ドル) 164

表158 北米:FRP/GRP/GREパイプ市場、種類別、2022–2024年(キロトン) 164

表159 北米:FRP/GRP/GREパイプ市場、種類別、

2025–2030年(百万米ドル) 164

表160 南米アメリカ:FRP/GRP/GREパイプ市場、種類別、2025–2030年(キロトン) 164

表161 北米:FRP/GRP/GREパイプ市場、ガラス繊維の種類別、

2022–2024年(百万米ドル) 165

表162 南米アメリカ:FRP/GRP/GREパイプ市場、ガラス繊維の種類別、

2022–2024年(キロトン) 165

表163 南米アメリカ:FRP/GRP/GREパイプ市場、ガラス繊維の種類別、

2025–2030年(百万米ドル) 165

表164 南米アメリカ:FRP/GRP/GREパイプ市場、ガラス繊維の種類別、

2025–2030年(キロトン) 166

表165 南米アメリカ:FRP/GRP/GREパイプ市場、直径別、

2022–2024年(百万米ドル) 166

表166 南米アメリカ:FRP/GRP/GREパイプ市場、直径別、

2022–2024年(キロトン) 166

表167 北米:FRP/GRP/GREパイプ市場、直径別、

2025–2030年(百万米ドル) 167

表168 南米アメリカ:FRP/GRP/GREパイプ市場、直径別、

2025年~2030年(キロトン) 167

表169 南米アメリカ:FRP/GRP/GREパイプ市場、製造プロセス別、2022–2024年(百万米ドル) 167

表170 北米:FRP/GRP/GREパイプ市場、製造プロセス別、2022–2024年(キロトン) 168

表171 北米:FRP/GRP/GREパイプ市場、製造プロセス別、 2025–2030年(百万米ドル) 168

表172 北米:FRP/GRP/GREパイプ市場、製造プロセス別、2025–2030年(キロトン) 168

表173 南米アメリカ:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(百万米ドル) 169

表174 北米:FRP/GRP/GREパイプ市場、最終用途産業別、

2022年~2024年 (キロトン) 169

表175 北米:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(百万米ドル) 169

表176 南米アメリカ:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030 (キロトン) 170

表177 北米:FRP/GRP/GREパイプ市場、国別、

2022–2024年(百万米ドル) 170

表178 南米アメリカ:FRP/GRP/GREパイプ市場、国別、

2022–2024年(キロトン) 170

表179 南米アメリカ:FRP/GRP/GREパイプ市場、国別、

2025–2030年(百万米ドル) 171

表180 北米:FRP/GRP/GREパイプ市場、国別、

2025–2030年(キロトン) 171

表181 アメリカ: FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(百万ドル) 172

表182 アメリカ:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(キロトン) 172

表183 アメリカ:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(百万ドル) 172

表184 アメリカ:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(キロトン) 173

表185 アメリカ:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年 (百万米ドル) 173

表186 カナダ:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(キロトン) 174

表187 カナダ:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(百万米ドル) 174

表188 カナダ:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年 (キロトン) 174

表189 メキシコ:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(百万米ドル) 175

表190 メキシコ:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(キロトン) 175

表191 メキシコ:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年 (百万米ドル) 176

表192 メキシコ:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(キロトン) 176

表193 ヨーロッパ:FRP/GRP/GREパイプ市場、種類別、2022年~2024年(百万米ドル) 177

表194 ヨーロッパ:FRP/GRP/GREパイプ市場、種類別、2022年~2024年(キロトン) 178

表195 ヨーロッパ:FRP/GRP/GREパイプ市場、種類別、2025~2030年(百万米ドル) 178

表196 ヨーロッパ:FRP/GRP/GREパイプ市場、種類別、2025~2030年 (キロトン) 178

表197 ヨーロッパ:FRP/GRP/GREパイプ市場、ガラス繊維の種類別、

2022–2024年(百万米ドル) 179

表198 ヨーロッパ:FRP/GRP/GREパイプ市場、ガラス繊維の種類別、

2022–2024年(キロトン) 179

表199 ヨーロッパ:FRP/GRP/GREパイプ市場、ガラス繊維種類別、

2025–2030年(百万米ドル) 179

表200 ヨーロッパ: FRP/GRP/GREパイプ市場、ガラス繊維種類別、

2025–2030年(キロトン) 179

表201 ヨーロッパ:FRP/GRP/GREパイプ市場、直径別、2022–2024年(百万米ドル) 180

表202 ヨーロッパ:FRP/GRP/GREパイプ市場、直径別、2022–2024年(キロトン) 180

表203 ヨーロッパ: FRP/GRP/GREパイプ市場、直径別、2025–2030年(百万米ドル) 180

表204 ヨーロッパ:FRP/GRP/GREパイプ市場、直径別、2025–2030年(キロトン) 181

表205 ヨーロッパ:FRP/GRP/GREパイプ市場、製造プロセス別、

2022–2024年 (百万米ドル) 181

表206 ヨーロッパ:FRP/GRP/GREパイプ市場、製造プロセス別、

2022–2024年(キロトン) 181

表207 ヨーロッパ: FRP/GRP/GREパイプ市場、製造プロセス別、

2025–2030年(百万米ドル) 182

表208 ヨーロッパ:FRP/GRP/GREパイプ市場、製造プロセス別、

2025–2030年(キロトン) 182

表209 ヨーロッパ:FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(百万米ドル) 182

表210 ヨーロッパ: FRP/GRP/GREパイプ市場、最終用途産業別、

2022–2024年(キロトン) 183

表211 ヨーロッパ:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(百万米ドル) 183

表212 ヨーロッパ:FRP/GRP/GREパイプ市場、最終用途産業別、

2025–2030年(キロトン) 183

表213 ヨーロッパ:FRP/GRP/GREパイプ市場、国別、2022–2024年(百万米ドル) 184

表214 ヨーロッパ:FRP/GRP/GREパイプ市場、国別、2022–2024年 (キロトン) 184

表215 ヨーロッパ:FRP/GRP/GREパイプ市場、国別、2025–2030年(百万米ドル) 185

表 216 ヨーロッパ:FRP/GRP/GRE パイプ市場、国別、2025年~2030年(キロトン) 185

| ※参考情報 FRP(Fiberglass Reinforced Plastic)、GRP(Glass Reinforced Plastic)、GRE(Glass Reinforced Epoxy)パイプは、強度と耐腐食性に優れた材料として広く使用されています。これらのパイプは主に、ガラス繊維で強化された樹脂から作られており、化学工業や水処理プラント、石油・天然ガス産業などで重要な役割を果たしています。 FRPパイプは、ガラス繊維を樹脂で包み込むことで作られた複合材料です。軽量でありながら高い強度を持ち、耐腐食性に優れた特性を持っています。また、成形が容易で、複雑な形状やサイズにも対応できるため、様々な用途に適しています。一般的には、水や化学薬品の輸送に用いられ、環境負荷を軽減するために、伝統的な金属パイプに代わる選択肢として注目されています。 GRPパイプは、FRPの一種として位置付けられますが、より特化した用途に対応するため、その強度や耐久性が改善されています。特に、GRPパイプは圧力抵抗性に優れ、長期間の使用が可能です。これは、繊維の配列や樹脂の組成を工夫することで実現されます。GRPパイプは、水道や下水道のインフラ、電力ケーブルの保護管、さらには海洋構造物などの分野でも使われています。 GREパイプは、エポキシ樹脂を使用して強化されたガラス繊維から成り立っています。GREは、特に化学薬品や高温の環境での使用に適しているため、石油やガスの輸送、海洋環境での配管システムに最適です。その特性のおかげで、腐食性の高い環境でも長寿命を実現できるため、多くの産業で用いられます。 これらのパイプの主な用途としては、まず水の供給や廃水処理におけるパイプラインが挙げられます。FRPやGRP、GREパイプは、金属に比べて腐食に強く、メンテナンスの手間を軽減します。また、化学薬品の輸送にも利用されており、工業プロセスにおいて安全性を確保するための重要な要素です。 さらに、FRPパイプは軽量で取り扱いが簡単なため、輸送コストを削減できる上、施工時の工期短縮にも寄与します。特にGRPやGREパイプは、耐圧性能が高いため、高圧の環境でも安心して使用することができます。 これらのパイプに用いられる技術も進化を遂げており、繊維の配合比率、樹脂の種類、製造プロセスにおいて新しい手法が開発されています。特に、最近では持続可能性が重視されており、リサイクル可能な材料を使ったFRPの開発が進んでいます。 また、連続繊維巻き技術やスプレー成形技術など、多様な製造方法により、パイプの性能とコスト効率を両立させることが可能になっています。これにより、さまざまな業種での導入が進んでいます。 今後も、FRP、GRP、GREパイプの需要は増えると考えられており、新しい技術や材料の開発が期待されます。それに伴い、使用する産業分野や用途の拡大も見込まれています。特に、環境問題への対応や、資源の有効活用が求められる現代において、これらのパイプはますます重要な存在となるでしょう。様々な産業において、これらの先進的なパイプを利用することで、より持続可能で効率的なインフラの整備が進むことが期待されます。 |