ガラス繊維市場における魅力的な機会

アジア太平洋地域

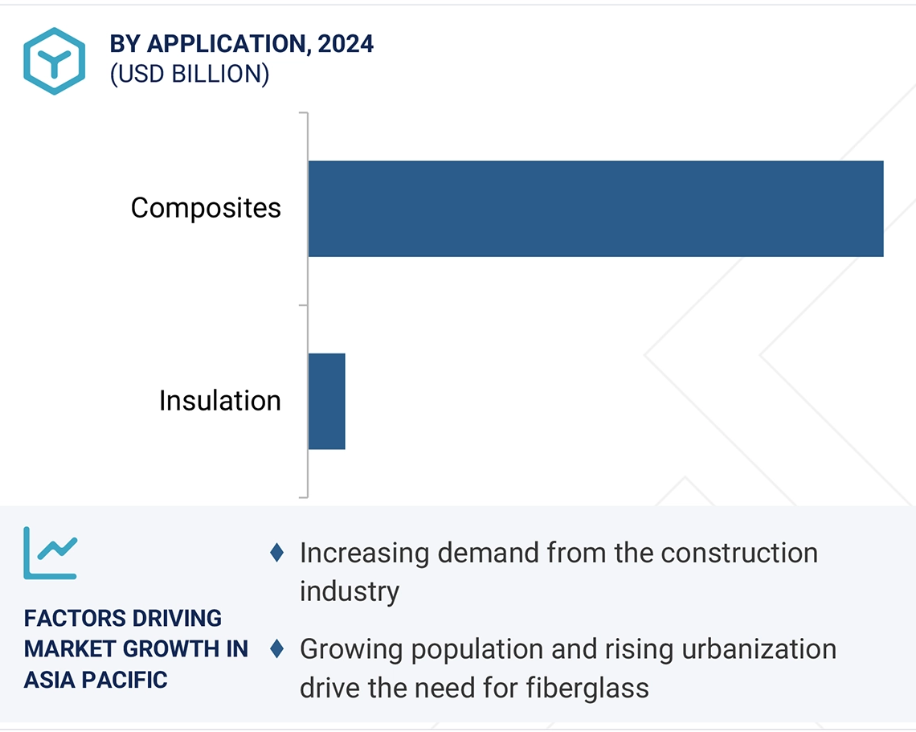

アジア太平洋地域の市場成長は、複合材料や断熱材などの用途における強い需要に起因しています。

ガラス繊維は、断熱材、屋根材、床材などの用途で建設業界に広く使用されており、これがアジア太平洋地域のガラス繊維市場の成長に寄与しています。

アジア太平洋地域の各国政府は、様々な産業におけるガラス繊維の使用促進に向けた取り組みを進めております。これにより、市場関係者にとって有利な機会が提供されると見込まれます。

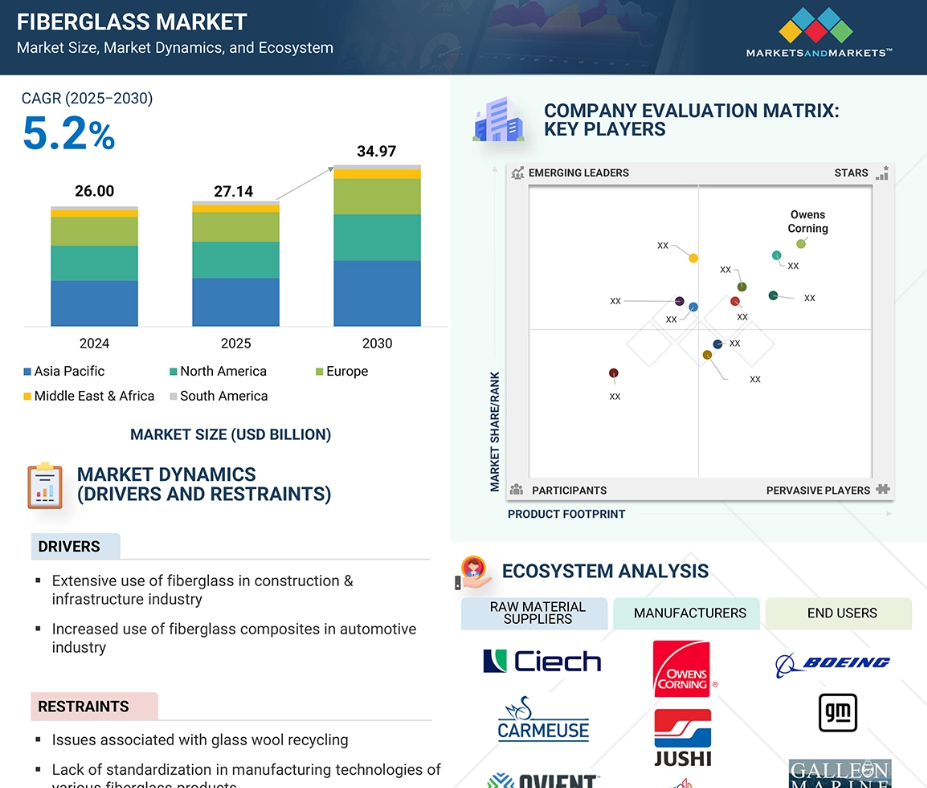

アジア太平洋地域のガラス繊維市場は、予測期間中に年平均成長率(CAGR)5.2%で成長し、2030年までに349億7,000万米ドル規模に達すると予測されております。

低コスト技術の開発は、この市場の成長にとって課題となる可能性がございます。

世界のガラス繊維市場の動向

推進要因:建設・インフラ産業におけるガラス繊維の広範な利用

アジア太平洋地域、北米、ヨーロッパ、中東・アフリカにおける建築・建設産業は著しい成長を遂げております。家庭用および土木用途における高強度・耐食性建設資材の需要増加に伴い、複合材や断熱材としてのガラス繊維の建設分野での利用が急速に拡大しております。建設分野では、グラスファイバーは断熱材、外装材、表面コーティング剤、屋根材として広く使用されています。軽量性、高強度、耐食性・耐水性、滑らかな表面仕上げ、従来型素材に比べ加工が容易といったグラスファイバー固有の特性により、家庭用・商業・産業市場における需要が高まっています。グラスファイバー複合材は、従来の木材製デッキや手すり製品に比べメンテナンスが少なくて済みます。また、従来の建築資材と比較して、滑りやすい濡れた表面、傷、退色、ささくれ、腐食に対する耐性が向上しています。さらに、ガラス繊維は浴槽やシャワーユニット、波形太陽熱利用部品、半透明建築パネル、浴室設備、産業用建物の天窓、プールフェンスの製造にも使用されています。

世界的な建設業界の拡大は、ガラス繊維市場の成長を促進する主要な要因です。オックスフォード・エコノミクスによれば、世界の建設産業は世界GDPの約10分の1を占め、2030年までに8兆米ドル規模に達すると予測されています。インドや中国などの経済圏における商業・住宅建築の急速な増加も建設産業の成長を支え、アジア太平洋地域のガラス繊維市場拡大を後押ししています。

抑制要因:グラスウールリサイクルに関連する課題

グラスウールは手頃な価格で効果的な断熱材です。しかしながら、リサイクルが困難である点が断熱産業にとって深刻な懸念事項となっております。小規模経済圏ではグラスウールを安全に処分するシステムが整っておらず、改善された廃棄・リサイクル処置の確立を待つしかありません。現状では、グラスウール廃棄物の保管場所を地図上に記録する程度が精一杯です。

北米とヨーロッパではガラス繊維の消費量が他地域に比べて著しく高く、近年では膨大な量のグラスウール廃棄物が発生しております。したがって、より優れたリサイクル技術の開発と、グラスウール廃棄物の効果的な管理に向けた持続可能性への取り組みが極めて重要です。廃棄物管理と環境法に関する政策が厳格化する中、風力タービン、自動車、航空機など製品寿命を超えた製品から、エンジニアリング材料を回収・リサイクルすることが求められています。このため、グラスウールやその他の複合材料に対する効果的なリサイクル技術の開発は、グラスファイバー産業の持続可能な成長にとって不可欠となりつつあります。

機会:風力発電設備の増加

世界的に、化石燃料は増大するエネルギー需要を満たす能力が低下しており、これが再生可能エネルギー源への関心を高めています。風力エネルギーは主要な再生可能エネルギー源の一つであり、ヨーロッパやアジア太平洋地域などで成長を遂げています。これはガラス繊維市場も後押ししています。ガラス繊維複合材料は、ブレードの強度、耐疲労性、耐食性を高めるために風力タービンに使用されています。中国、ドイツ、スイス、スペインなどの国々は、再生可能資源をより効果的に取り入れるため、エネルギーシステムの再構築に取り組んでいます。世界風力エネルギー協議会(GWEC)によれば、2035年までに再生可能エネルギー産業が世界の電力需要の25%以上を供給し、その約4分の1が風力によるものと推定されており、二酸化炭素(CO2)排出量の削減に貢献すると見込まれています。風力は発電における現実的な選択肢であり、送電網への新規容量増加をコスト効率良く実現する方法を提供します。

課題:代替素材との競争

代替素材がガラス繊維の成長を脅かしています。炭素繊維は強度と軽量性を兼ね備え、航空宇宙、防衛、船舶分野の厳しい用途に適しています。アルミニウムや鋼鉄などの軽金属は、建設や輸送分野で使用される低コストで耐久性のある選択肢であり、生産や調達面で優位性があります。ガラス繊維は高い強度重量比、耐食性、絶縁性を備えていますが、これらが常に必要または理想的とは限らないため、メーカーは他の材料の検討を進めています。ガラス繊維はコスト面で競争可能ですが、原材料費やエネルギーコストの上昇により、プラスチックや天然繊維に対する価格優位性が低下する可能性があります。製造技術の進歩により、炭素繊維などの競合材料のコストも低下し、経済的な差が縮まっています。新たな配合やハイブリッド構造により、より厳しいエンジニアリング目標や持続可能性目標を満たすことが可能となります。ガラス繊維メーカーが競争力を維持し、市場での存在意義を保つためには、イノベーションと研究開発が極めて重要です。

世界のガラス繊維市場におけるエコシステム分析

ガラス繊維のエコシステム分析では、原料供給業者、製造業者、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係を確認・検証します。原料供給業者はソーダ灰、石灰石、添加剤を提供します。流通業者と供給業者は製造会社とエンドユーザーを結びつける役割を担い、サプライチェーンを効率化することで、業務効率と収益性の向上に貢献します。

製品タイプ別では、予測期間中に糸セグメントが最も高いCAGR(年平均成長率)を記録すると見込まれています。

製品タイプに基づき、ガラス繊維市場はグラスウール、ダイレクトロービング・アセンブリドロービング、チョップドストランド、糸、ミルドファイバーに分類されます。予測期間中、糸が最も高い成長率を達成すると予測されています。ガラス繊維糸は、航空宇宙、建設、電子産業で使用されるガラス繊維製品です。ガラス繊維糸は、溶融ガラスを繊維状に紡ぎ、撚り合わせて製造されます。その強度、耐久性、耐熱性、耐薬品性により、複合材料、断熱製品、繊維製品など、多様な用途で活用されています。特に再生可能エネルギー分野、とりわけ風力発電産業では、ガラス繊維糸の強度と耐熱性が評価され、採用が拡大しています。超高細ガラス繊維糸は、引張強度の向上、柔軟性、精密な織り加工能力により、高性能分野でますます好まれています。これらの理由から、ガラス繊維糸は2025年から2030年にかけて、複合年間成長率(CAGR)が2番目に高いと予測されています。

用途別では、複合材料セグメントが市場で最大のシェアを占めると予想されます。

複合材料は主にガラス繊維を使用しており、優れた強度重量比を提供します。これは自動車や航空宇宙産業など、車両重量の削減が燃費向上と排出ガス低減につながる産業において不可欠です。ヨーロッパなどの地域における厳格な規制は、燃費効率に優れ環境に配慮した車両の需要を促進し、これらの軽量複合材料への関心を高めています。ガラス繊維複合材料は、自動車、航空宇宙、船舶、風力エネルギー(タービンブレード)、輸送分野で広く活用されています。これらの産業は、複合材料の耐久性、耐食性、機械的性能から大きな恩恵を受けており、断熱材よりも高い付加価値を提供し、より広範な採用につながっています。

予測期間中、ガラス繊維市場ではアジア太平洋地域が最も高い成長率を示す見込みです。

中国、インド、日本、東南アジア諸国における急速な産業化・都市化が、建設、自動車、航空宇宙、電子、再生可能エネルギー分野でのガラス繊維需要を牽引しています。特に建設・自動車セクターでは顕著な産業活性化が見られます。中国の「中国製造2025」、インドの「メイク・イン・インディア」といった政策に加え、スマートシティや再生可能エネルギー計画が、国内のガラス繊維製造、技術革新、持続可能性政策を後押ししています。アジア太平洋地域は豊富な原材料、熟練労働力、広大な土地を有し、生産コストの低減に寄与しております。研究開発への投資により、高品質で幅広い用途に対応可能なガラス繊維製品が開発されております。軽量かつ高強度という特性を評価され、風力・太陽光発電や電気自動車分野への投資拡大に伴い、ガラス繊維複合材、ガラス繊維糸、チョップドストランドへの需要は持続的に見込まれます。多くの企業が現地需要への対応と輸出拡大を目的に、製造拠点をアジア太平洋地域へ移行する見込みです。

2025年から2030年にかけて最も高いCAGR(年平均成長率)が見込まれる市場

中国:最も急速に成長する市場

ガラス繊維市場の最近の動向

- 2025年2月、中国巨石(チャイナ・ジュシ)は淮安カーボンニュートラルスマート製造基地の第2期工事に着手しました。同基地には10万トンの電子ガラス繊維生産ラインと、500MWの風力発電支援施設が整備されます。

- 2023年2月、サンゴバンはインド最大のグラスウール断熱材サプライヤーであるUP Twiga Fiberglassを買収し、インドの断熱材市場における存在感を強化しました。Twigaは断熱・遮音用途の製品を提供しており、この買収はサンゴバンのポートフォリオ拡大と軽量・持続可能な建築ソリューション拡充という戦略に沿ったものです。

- 2021年8月、オーウェンズコーニングはグラスファイバー断熱材製品ラインを発表しました。新製品は、より高い耐火性能、強化された剛性、優れた質感、滑らかな仕上げを提供します。既存製品と比較して、より迅速な施工を可能にします。

- 2020年8月、中国巨石株式会社は第6回中国国際風力発電複合材料サミットフォーラムにおいてE9グラスファイバーを発表しました。本製品は航空宇宙、防衛、電力、インフラ、輸送分野での用途に適した超高弾性率を有しております。風力発電ブレード、光ファイバー補強材、航空機部品、耐熱材料、スポーツ用品などの用途にご利用いただけます。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

China Jushi Co., Ltd. (China)

Owens Corning (US)

Saint-Gobain (France)

Taishan Fiberglass Inc. (CTG Group, China)

Chongqing Polycomp International Corp. (CPIC, China)

Nippon Electric Glass Co., Ltd. (Japan)

3B- The Fiberglass Company (Belgium)

Taiwan Glass Ind. Corp. (Taiwan)

PFG Fiber Glass Corporation (China)

Johns Manville (US)

AGY (US)

Asahi Fiber Glass Co., Ltd. (Japan)

Knauf Insulation (Belgium)

KCC Corporation (South Korea)

Sisecam (Turkey)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 市場セグメンテーションと地域範囲 31

1.3.2 対象範囲と除外範囲 31

1.3.3 対象期間 32

1.3.4 対象通貨 32

1.3.5 対象単位 32

1.4 ステークホルダー 32

1.5 変更点の要約 33

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源からの主要データ 35

2.1.1.2 二次情報源からの主要データ 35

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 36

2.1.2.2 主要な一次参加者 36

2.1.2.3 専門家へのインタビューの内訳 37

2.1.2.4 主要な産業インサイト 37

2.2 市場規模の推定 38

2.2.1 ボトムアップアプローチ 38

2.2.2 トップダウンアプローチ 38

2.3 ベース数値の算出 39

2.3.1 アプローチ1:供給側分析 39

2.3.2 アプローチ2:需要側分析 40

2.4 市場予測アプローチ 40

2.4.1 供給側 40

2.4.2 需要側 40

2.5 データの三角測量 41

2.6 要因分析 42

2.7 調査の前提条件 42

2.8 調査の制限事項とリスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 ガラス繊維市場における主要プレイヤーの重要な機会 47

4.2 製品種類別・地域別 ガラス繊維市場 48

4.3 ガラスタイプ別 ガラス繊維市場 48

4.4 国別 ガラス繊維市場 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 建設・インフラ分野におけるグラスファイバーの広範な利用 51

5.2.1.2 自動車用途におけるグラスファイバー複合材の使用増加 51

5.2.2 抑制要因 52

5.2.2.1 グラスウールリサイクルに関連する課題 52

5.2.2.2 ガラス繊維製造技術の標準化不足 52

5.2.3 機会 53

5.2.3.1 風力発電設備の増加 53

5.2.3.2 中東アフリカ地域の建設・インフラ分野における複合材料の需要増加 53

5.2.4 課題 54

5.2.4.1 資本集約的な生産と複雑な製造プロセス 54

5.2.4.2 代替材料との競争 54

5.3 ポーターの5つの力分析 55

5.3.1 新規参入の脅威 55

5.3.2 代替品の脅威 56

5.3.3 供給者の交渉力 56

5.3.4 購入者の交渉力 56

5.3.5 競争の激しさ 56

5.4 主要な利害関係者および購買基準 57

5.4.1 購買プロセスにおける主要な利害関係者 57

5.4.2 購買基準 58

5.5 サプライチェーン分析 59

5.6 エコシステム分析 60

5.7 価格分析 62

5.7.1 主要プレイヤー別平均販売価格の推移 62

5.7.2 地域別平均販売価格の推移 62

5.8 貿易分析 63

5.8.1 輸入状況(HSコード7019) 63

5.8.2 輸出状況(HSコード7019) 65

5.9 技術分析 66

5.9.1 主要技術(ガラス繊維製造) 66

5.9.2 補完技術(ガラス繊維製造) 66

5.9.2.1 ハンドレイアップおよびスプレーレイアップ 66

5.10 AI/汎用AIがガラス繊維市場に与える影響 67

5.10.1 主なユースケースと市場の可能性 67

5.10.2 ガラス繊維市場におけるAI導入の事例研究 68

5.11 マクロ経済見通し 68

5.11.1 はじめに 68

5.11.2 GDPの動向と予測 68

5.11.3 航空宇宙・防衛産業の動向 70

5.11.4 風力エネルギー産業の動向 70

5.11.5 自動車産業の動向 70

5.11.6 建設産業の動向 70

5.12 特許分析 71

5.12.1 はじめに 71

5.12.2 特許の種類 71

5.12.3 分析結果 72

5.12.4 法的状況 73

5.12.5 管轄区域分析 73

5.12.6 主要出願者 74

5.13 規制環境 76

5.13.1 規制機関、政府機関、その他の組織 76

5.14 主要な会議およびイベント(2025年~2026年) 78

5.15 ケーススタディ分析 79

5.15.1 事例研究1L 中国のジュシ社は、複数の最終用途産業向けにガラス繊維製品の提供範囲を拡大することを目指しました 79

5.15.2 事例研究2:オーウェンズコーニング社とパルトロンコンポジッツ社は、ガラス繊維鉄筋を製造する契約を締結しました 80

5.15.3 事例研究 3:サンゴバン社が U.P. トウィガ・ファイバーグラス社を買収 80

5.16 顧客のビジネスに影響を与えるトレンド/混乱要因 81

5.17 投資および資金調達シナリオ 82

5.18 2025年アメリカ関税の影響―グラスファイバー市場 82

5.18.1 はじめに 82

5.18.2 主要関税率 83

5.18.3 価格影響分析 84

5.18.4 各国・地域への影響 84

5.18.4.1 アメリカ 84

5.18.4.2 ヨーロッパ 85

5.18.4.3 アジア太平洋地域 87

5.18.5 エンドユーザー産業への影響 88

6 製品種類別ガラス繊維市場 90

6.1 はじめに 91

6.2 グラスウール 92

6.2.1 家庭用建設における需要を牽引する断熱特性 92

6.3 ダイレクトロービングおよび組立ロービング 94

6.3.1 建設、インフラ、風力エネルギー分野からの高い需要 94

6.4 ヤーン 96

6.4.1 電子および建設分野における需要の増加 96

6.5 チョップドストランド 97

6.5.1 アジア太平洋地域およびヨーロッパにおける自動車生産の増加が成長を牽引 97

6.6 ミルドファイバー 99

6.6.1 複合材料への需要増加が市場成長を推進 99

7 ガラス繊維市場(ガラス種類別) 101

7.1 はじめに 102

7.2 Eガラス 103

7.2.1 ガラス繊維市場で最も広く使用されているガラス種類 103

7.3 ECRガラス 105

7.3.1 需要を牽引する耐食性の向上特性 105

7.4 エスグラス 107

7.4.1 高温下での高性能が過酷な用途での成長を促進 107

7.5 その他のガラス 108

8 用途別ガラス繊維市場 111

8.1 はじめに 112

8.2 複合材料 113

8.2.1 地域別ガラス繊維複合材料市場 114

8.2.2 最終用途産業別ガラス繊維複合材料市場 115

8.2.2.1 建設・インフラ 116

8.2.2.1.1 ガラス繊維の引張強度と強度重量比が採用を促進 116

8.2.2.2 自動車 118

8.2.2.2.1 軽量化、加工速度の向上、低VOC排出がガラス繊維の採用を促進 118

8.2.2.3 風力エネルギー 120

8.2.2.3.1 ガラス繊維複合材の高い引張強度が風力タービンブレード製造における需要を牽引 120

8.2.2.4 電子 121

8.2.2.4.1 ガラス繊維の高い耐熱性と導電性が電子用途での採用を促進 121

8.2.2.5 航空宇宙 123

8.2.2.5.1 航空宇宙用途における需要を促進する空力設計の柔軟性 123

8.2.2.6 その他の最終用途産業 125

8.3 断熱材 126

8.3.1 地域別ガラス繊維断熱材市場 127

8.3.2 最終用途産業別グラスファイバー断熱材市場 128

8.3.2.1 家庭用建設 129

8.3.2.1.1 発展途上国における急速な都市化が需要を創出 129

8.3.2.2 非住宅建設 131

8.3.2.2.1 都市化とインフラ整備の進展が市場を牽引 131

8.3.2.3 産業用途 133

8.3.2.3.1 工業用パイプ、発電所ボイラー、煙道製造におけるグラスウール繊維の需要高まり 133

8.3.2.4 その他の最終用途産業 134

9 地域別ガラス繊維市場 137

9.1 はじめに 138

9.2 北米 140

9.2.1 アメリカ 148

9.2.1.1 航空宇宙および自動車企業の存在が需要を牽引 148

9.2.2 カナダ 150

9.2.2.1 成長するエネルギー部門が市場成長を支える 150

9.2.3 メキシコ 152

9.2.3.1 自動車産業からのガラス繊維需要の増加が成長を牽引 152

9.3 ヨーロッパ 153

9.3.1 ドイツ 162

9.3.1.1 自動車および航空宇宙分野の成長が需要を牽引 162

9.3.2 フランス 164

9.3.2.1 自動車メーカーの強い存在感により、フランスはガラス繊維の第二の市場を誇ります 164

9.3.3 英国 165

9.3.3.1 軽量かつ高性能な素材への需要増加 165

9.3.4 イタリア 167

9.3.4.1 持続可能性への移行が需要を牽引 167

9.3.5 ロシア 169

9.3.5.1 繊維強化技術の革新が成長を促進 169

9.3.6 スペイン 170

9.3.6.1 風力エネルギー分野からの需要が市場を牽引 170

9.3.7 その他のヨーロッパ 172

9.4 アジア太平洋地域 174

9.4.1 中国 182

9.4.1.1 主要ガラス繊維メーカーの存在が市場を活性化 182

9.4.2 インド 184

9.4.2.1 建設産業がガラス繊維製品の需要を牽引 184

9.4.3 日本 185

9.4.3.1 自動車産業からの軽量複合材料の需要が市場を牽引 185

9.4.4 韓国 187

9.4.4.1 主要な電子(電子機器メーカー)の存在がガラス繊維の需要を牽引 187

9.4.5 インドネシア 189

9.4.5.1 都市人口の増加と可処分所得の上昇が建設産業とガラス繊維の需要を牽引 189

9.4.6 マレーシア 190

9.4.6.1 運輸・航空宇宙産業からの需要拡大 190

9.4.7 オーストラリア 192

9.4.7.1 再生可能エネルギーの拡大がガラス繊維需要を牽引 192

9.4.8 その他のアジア太平洋地域 194

9.5 南米アメリカ 195

9.5.1 ブラジル 203

9.5.1.1 自動車産業の成長がガラス繊維需要を牽引 203

9.5.2 アルゼンチン 204

9.5.2.1 建設活動への公共支出増加が市場成長を支える 204

9.5.3 コロンビア 206

9.5.3.1 急速な都市化が需要を促進 206

9.5.4 その他の南米アメリカ 208

9.6 中東・アフリカ 209

9.6.1 GCC諸国 217

9.6.1.1 アラブ首長国連邦 217

9.6.1.1.1 エネルギー効率に関する厳格な規制が、エンドユーザー産業全体におけるガラス繊維の需要を促進 217

9.6.1.2 サウジアラビア 219

9.6.1.2.1 インフラ開発への投資増加がガラス繊維市場を牽引 219

9.6.1.3 その他のGCC諸国 220

9.6.2 エジプト 222

9.6.2.1 インフラプロジェクトへの支出増加が成長を牽引 222

9.6.3 その他中東・アフリカ地域 224

10 競争環境 226

10.1 はじめに 226

10.2 主要企業の戦略/成功要因 226

10.2.1 ガラス繊維市場における主要企業の採用戦略 226

10.3 収益分析(2019年~2023年) 229

10.4 2024年における市場シェア分析 229

10.5 ブランド/製品比較 232

10.5.1 カシコ(ボレアリス社) 233

10.5.2 アキュレル(エボニック社) 233

10.5.3 マルチベース(デュポン) 233

10.5.4 シンキュア(アビエント・コーポレーション) 233

10.6 企業評価マトリックス:主要プレイヤー、2024年 233

10.6.1 スター企業 233

10.6.2 新興リーダー 233

10.6.3 普及型プレイヤー 234

10.6.4 参加者 234

10.6.5 企業フットプリント:主要プレイヤー、2024年 235

10.6.5.1 企業フットプリント 235

10.6.5.2 地域別フットプリント 236

10.6.5.3 ガラス種類別フットプリント 237

10.6.5.4 製品種類別フットプリント 238

10.6.5.5 用途別フットプリント 239

10.7 企業評価マトリックス:スタートアップ/中小企業、2024年 240

10.7.1 先進的な企業 240

10.7.2 対応力のある企業 240

10.7.3 ダイナミックな企業 240

10.7.4 スタート地点 240

10.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 242

10.7.5.1 主要スタートアップ/中小企業の詳細リスト 242

10.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 243

10.8 企業評価と財務指標 244

10.9 競争環境 245

10.9.1 製品ローンチ 245

10.9.2 取引事例 246

11 企業プロファイル 249

11.1 主要プレイヤー 249

11.1.1 チャイナ・ジュシ株式会社 249

11.1.1.1 事業概要 249

11.1.1.2 提供製品 250

11.1.1.3 最近の動向 253

11.1.1.3.1 新製品発表 253

11.1.1.3.2 事業拡大 253

11.1.1.4 MnMの見解 254

11.1.1.4.1 主な強み 254

11.1.1.4.2 戦略的選択 254

11.1.1.4.3 弱みと競合上の脅威 254

11.1.2 オーウェンズ・コーニング 255

11.1.2.1 事業概要 255

11.1.2.2 提供製品 256

11.1.2.3 最近の動向 261

11.1.2.3.1 製品発売 261

11.1.2.3.2 取引 261

11.1.2.3.3 事業拡大 262

11.1.2.4 MnMの見解 262

11.1.2.4.1 主な強み 262

11.1.2.4.2 戦略的選択 262

11.1.2.4.3 弱みと競合上の脅威 262

11.1.3 サンゴバン 263

11.1.3.1 事業概要 263

11.1.3.2 提供製品 264

11.1.3.3 最近の動向 267

11.1.3.3.1 新製品発売 267

11.1.3.3.2 取引 267

11.1.3.3.3 事業拡大 267

11.1.3.4 MnMの見解 268

11.1.3.4.1 主な強み 268

11.1.3.4.2 戦略的選択 268

11.1.3.4.3 弱みと競合上の脅威 268

11.1.4 泰山ファイバーグラス株式会社(CTGグループ) 269

11.1.4.1 事業概要 269

11.1.4.2 提供製品 269

11.1.4.3 最近の動向 272

11.1.4.3.1 事業拡大 272

11.1.4.4 MnMの見解 272

11.1.4.4.1 主な強み 272

11.1.4.4.2 戦略的選択 272

11.1.4.4.3 弱みと競合上の脅威 272

11.1.5 重慶ポリコン・インターナショナル・コーポレーション(CPIC) 273

11.1.5.1 事業概要 273

11.1.5.2 提供製品 273

11.1.5.3 最近の動向 275

11.1.5.3.1 製品発売 275

11.1.5.3.2 取引 275

11.1.5.4 MnMの見解 276

11.1.5.4.1 主な強み 276

11.1.5.4.2 戦略的選択 276

11.1.5.4.3 弱みと競合上の脅威 276

11.1.6 日本電気硝子株式会社 277

11.1.6.1 事業概要 277

11.1.6.2 提供製品 278

11.1.6.3 最近の動向 280

11.1.6.3.1 事業拡大 280

11.1.6.4 MnMの見解 280

11.1.6.4.1 主な強み 280

11.1.6.4.2 戦略的選択 280

11.1.6.4.3 弱みと競合上の脅威 280

11.1.7 3B-ザ・ファイバーグラス・カンパニー 281

11.1.7.1 事業概要 281

11.1.7.2 提供製品 281

11.1.7.3 MnMの見解 283

11.1.7.3.1 主な強み 283

11.1.7.3.2 戦略的選択 283

11.1.7.3.3 弱みと競合上の脅威 283

11.1.8 台湾ガラス工業株式会社 284

11.1.8.1 事業概要 284

11.1.8.2 提供製品 285

11.1.8.3 MnMの見解 285

11.1.8.3.1 主な強み 285

11.1.8.3.2 戦略的選択 286

11.1.8.3.3 弱みと競合上の脅威 286

11.1.9 PFGファイバーグラス株式会社 287

11.1.9.1 事業概要 287

11.1.9.2 提供製品 287

11.1.9.3 最近の動向 290

11.1.9.3.1 取引 290

11.1.9.4 MnMの見解 290

11.1.9.4.1 主な強み 290

11.1.9.4.2 戦略的選択 290

11.1.9.4.3 弱みと競合上の脅威 290

11.1.10 ジョンズ・マンビル(バークシャー・ハサウェイ社) 291

11.1.10.1 事業概要 291

11.1.10.2 提供製品 291

11.1.10.3 最近の動向 293

11.1.10.3.1 事業拡大 293

11.1.10.4 MnMの見解 293

11.1.10.4.1 主な強み 293

11.1.10.4.2 戦略的選択 293

11.1.10.4.3 弱みと競合上の脅威 293

11.1.11 AGY 294

11.1.11.1 事業概要 294

11.1.11.2 提供製品 294

11.1.11.3 最近の動向 295

11.1.11.3.1 事業拡大 295

11.1.11.4 MnMの見解 295

11.1.11.4.1 主な強み 295

11.1.11.4.2 戦略的選択 295

11.1.11.4.3 弱みと競合上の脅威 296

11.1.12 旭ファイバーグラス株式会社 297

11.1.12.1 事業概要 297

11.1.12.2 提供製品 297

11.1.12.3 最近の動向 298

11.1.12.3.1 事業拡大 298

11.1.12.4 MnMの見解 298

11.1.12.4.1 主な強み 298

11.1.12.4.2 戦略的選択 298

11.1.12.4.3 弱みと競合上の脅威 298

11.1.13 クナウフ・インシュレーション 299

11.1.13.1 事業概要 299

11.1.13.2 提供製品 299

11.1.13.3 最近の動向 300

11.1.13.3.1 事業拡大 300

11.1.13.4 MnMの見解 301

11.1.13.4.1 主要な強み 301

11.1.13.4.2 戦略的選択 301

11.1.13.4.3 弱点と競合上の脅威 301

11.1.14 KCC株式会社 302

11.1.14.1 事業概要 302

11.1.14.2 提供製品 303

11.1.14.3 MnMの見解 304

11.1.14.3.1 主な強み 304

11.1.14.3.2 戦略的選択 304

11.1.14.3.3 弱みと競合上の脅威 304

11.1.15 SISECAM 305

11.1.15.1 事業概要 305

11.1.15.2 提供製品 306

11.1.15.3 MnMの見解 308

11.1.15.3.1 主な強み 308

11.1.15.3.2 戦略的選択 308

11.1.15.3.3 弱みと競合上の脅威 308

11.2 その他のプレイヤー 309

11.2.1 FIBTEX PRODUCTS 309

11.2.2 DARSHAN SAFETY ZONE 310

11.2.3 JIANGSU CHANGHAI COMPOSITE MATERIALS HOLDING CO., LTD. 310

11.2.4 BGF産業 311

11.2.5 アラビアン・ファイバーグラス・インシュレーション社(AFICO) 312

11.2.6 シュリー・ラクシュミ・ウディョグ 313

11.2.7 重慶都江複合材料有限公司 (CQFIBERGLASS) 314

11.2.8 ENVALIOR 315

11.2.9 MONTEX GLASS FIBRE INDUSTRIES PVT. LTD. 316

12 付録 317

12.1 ディスカッションガイド 317

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 320

12.3 カスタマイズオプション 322

12.4 関連レポート 322

12.5 著者詳細 323

| ※参考情報 ファイバーグラスは、ガラス繊維を基にした複合材料であり、高い強度と軽量性を兼ね備えています。ガラス繊維は非常に細い糸状のもので、これを樹脂と組み合わせることで、様々な形状や特性を持つ製品を作り出すことができます。ファイバーグラスは、航空機、自動車、ボート、風力タービン、建材など、多岐にわたる分野で利用されており、その耐久性と耐腐食性から特に人気があります。 ファイバーグラスにはいくつかの種類があります。まず、ガラス繊維の種類により、Eグラス、Sグラス、Cグラスなどに分類されます。Eグラスは一般的に使用されるもので、電気絶縁性が高く、低コストであるため、さまざまな製品に使用されています。Sグラスは高強度で、耐熱性に優れているため、航空機や軍事用途での利用が多いです。Cグラスは化学耐性があり、特に腐食に強い特性を持っています。これにより、化学薬品を扱う設備などに使われることが多いです。 また、ファイバーグラスは製造方法によっても分けられます。手作業で成型するハンドレイアップ法や、機械的にデリバリーされるオートメーション製造法があります。ハンドレイアップ法は小規模な生産に適しており、複雑な形状の製品を作る際に使用されます。一方、オートメーション製造法は大量生産に向いており、精度が高く均一な品質の製品が得られます。 ファイバーグラスの用途は非常に多岐にわたります。自動車産業では、軽量化を目的とした部品の製造に利用されており、燃費向上にも寄与しています。ボートやヨットの製造においては、耐水性と強度が求められる製品として重宝されています。また、建築分野では、内装や外装材、耐火処理された部材として使われ、構造物の安全性向上にも寄与しています。 風力発電の分野でも、ファイバーグラスはブレードの製造に広く利用されています。風力発電のブレードは大きなサイズであり、それに見合った強度と軽さが求められるため、ファイバーグラスの特性が生かされる場面です。さらに、スポーツ用品業界においても軽量で強靭な材料としてゴルフクラブやスキー板、テニスラケットなどに使用されています。 関連技術については、ファイバーグラスの生産における新技術の進展が挙げられます。特に、ナノテクノロジーの応用により、従来よりもさらに強度を向上させることができると期待されています。また、リサイクル技術も進化しており、ファイバーグラス製品の廃棄後のリサイクル方法が模索されています。これにより、環境負荷を低減し、持続可能な利用が促進されることが期待されています。 ファイバーグラスの市場は近年成長を続けており、今後も新たな用途が開発されることでさらなる需要が見込まれています。特に環境意識の高まりとともに、エコに配慮した複合材料の開発が進んでおり、ファイバーグラスはその一部として注目され続けるでしょう。業界全体が持続可能な未来に向けて進化していく中で、ファイバーグラスは重要な役割を果たしています。これらの特性や技術が融合することで、ファイバーグラスはさらなる応用の広がりを見せると予想されます。 |