リサイクル炭素繊維は、バージン炭素繊維に代わる有力な選択肢であり、同等の性能特性を大幅に低コストで提供します。自動車、航空宇宙、風力エネルギー、スポーツ用品などの主要な最終用途産業では、その軽量特性により再生炭素繊維の採用が増加しています。例えば、2024年4月、化学会社のUBE Corporationは、再生炭素繊維を組み込んだ新しいコンポジット製品を発表しました。再生炭素繊維をさまざまなナイロンに組み込んで機能性を高めたこの複合材料は、自動車やスポーツなどの産業での用途をターゲットにしています。この技術革新の狙いは、さまざまな部品の軽量化と性能向上によるエネルギー消費量の削減と、炭素繊維の生産に伴う温室効果ガス排出量の削減です。

技術の進歩により、リサイクル工程が絶えず改良され、再生繊維の品質と効率が向上しています。酸素のない環境で炭素複合材を加熱して樹脂を除去する熱分解は著名な手段であり、マイクロ波リサイクルのような進歩によってエネルギー消費量が大幅に削減されます。2025年3月、フラウンホーファー高速力学研究所は、熱硬化性複合材料から炭素繊維をリサイクルする熱分解プロセスを開発しました。この手段は、使用済みの複合材料、特に高圧水素タンクに見られる連続炭素繊維のロービングから、機械的特性を損なうことなく効率的に繊維を再生します。ソルボリシス、特に超臨界水とグリコリシス技術も、バージン品質に近い繊維を回収する能力で人気を集めています。これらの進歩は、リサイクル中の繊維の劣化を最小限に抑え、バージン繊維に近い機械的特性を保持することを可能にし、高性能部品への適用を拡大することを目的としています。さらに、アディティブ・マニュファクチャリング(付加製造)や精密成形技術などの製造プロセスの進歩により、リサイクル炭素繊維をより幅広い製品に組み込むことが可能になり、持続可能で経済的に魅力的な材料ソリューションとしての地位がさらに強固なものとなっています。

市場の集中度と特徴

市場の成長段階は中程度で、市場の成長ペースは加速しています。再生炭素繊維産業は、統合や戦略的提携が進んでいるものの、主要プレーヤーから見ると断片的な状況であるのが現状です。Gen 2 Carbon、Vartega、Procotex、Carbon Conversionsのような著名な企業が活動していますが、市場はまだ少数の支配的な大企業を中心に統合されていません。このような断片化の一因は、リサイクル技術の進化、炭素繊維廃棄物の多様な供給源、リサイクル材料の多様な用途により、より幅広い専門プレーヤーが存在するためです。しかし、三菱化学グループや東レなどの大手化学・素材企業は、買収や提携を通じてこの分野への投資を増やしており、市場が成熟し規模が拡大するにつれて、将来的な統合が進む傾向を示しています。

再生炭素繊維市場は、特にリサイクル技術の改良において、非常に高度な技術革新が続いていることが特徴です。これには、繊維回収率の向上、繊維品質(引張強度と弾性率)の維持、処理コストとエネルギー消費の削減を目的とした熱分解、ソルボリシス、機械的リサイクル手段の進歩が含まれます。

市場は現在、顕著なレベルの合併・買収が行われています。市場はやや断片化されたままですが、戦略的プレーヤーは、能力を強化し、サプライチェーンを確保し、独自の技術にアクセスするために、小規模で専門的なリサイクル企業を積極的に買収したり、パートナーシップを結んだりしています。2023年10月、三菱化学グループ(MCGグループ)は、イタリアの炭素繊維強化プラスチック(CFRP)自動車部品メーカーであるCPC S.r.l.を買収。この買収により、高度な炭素繊維加工のためのインフラと能力が大幅に強化され、自動車分野における炭素繊維の循環性と再利用性が高まることが期待されます。

ソースインサイト

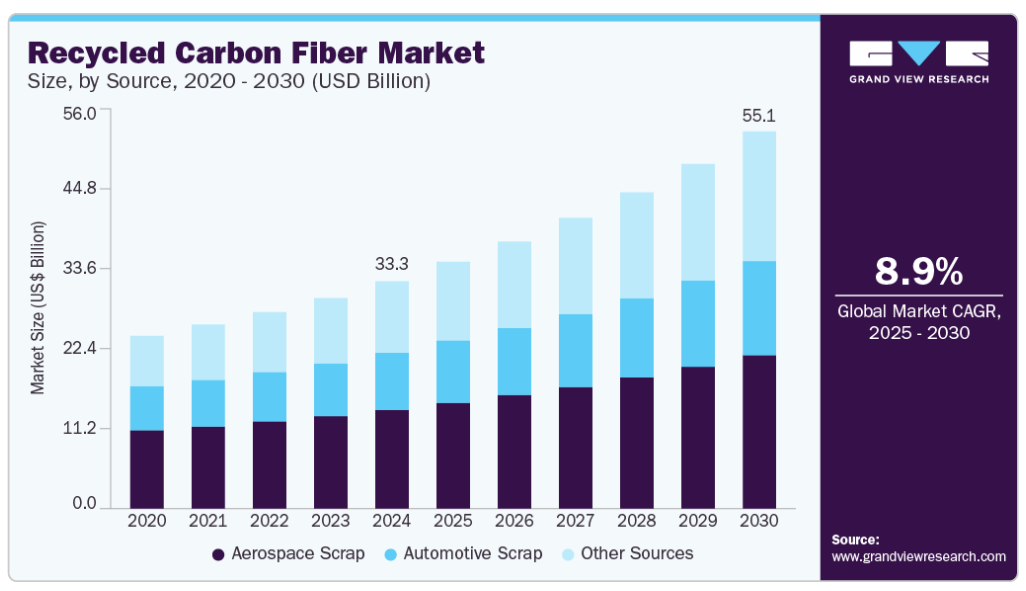

航空宇宙用スクラップ分野が市場を支配し、2024年の収益シェアの43.3%を占めます。このセグメントは主に、胴体部分、主翼スパー、各種構造部品の端材や使用済み(EOL)航空機部品など、航空機部品の製造時に発生する消費者以前の廃棄物で構成されています。航空宇宙分野では厳しい性能が要求されるため、これらの材料は一般的に高級炭素繊維複合材料で作られており、リサイクル後も優れた機械的特性を発揮します。2023年9月、GEエアロスペースは、炭素繊維複合材料で構成されたファンブレードを備えた3,000基目のGE90エンジンを製造しました。このように高性能エンジン部品のような重要な航空宇宙用途に高度な炭素繊維が広く採用されていることは、再生炭素繊維市場に安定した高品質のスクラップが供給されることに直結しており、航空宇宙セクターにおける持続可能な材料回収の大きな可能性を浮き彫りにしています。

2025年から2030年の予測期間において、最も速いCAGRが見込まれるのは「その他」セグメントです。再生炭素繊維市場の「その他」セグメントは、消費財、スポーツ用品、産業、船舶用途を包含し、持続可能な材料採用のための成長分野を示しています。消費財では、再生炭素繊維はノートパソコンの筐体、カメラ部品、家具などのハイエンド製品に採用されることが増えており、軽量特性と美的魅力が高く評価されています。2024年2月、サーモリシス株式会社は、再生炭素繊維を活用した完全にリサイクル可能な自転車付属品と製品の新シリーズを発表しました。この開発により、再生炭素繊維の実行可能性が実証され、完成品への幅広い採用が促進されることで、特に消費財やスポーツ用品の分野で再生炭素繊維の需要が大幅に高まることが期待されます。産業用途では、再生炭素繊維は、軽量化、耐腐食性、特定の機械的特性が有益な様々な非構造または半構造部品(特定の機械部品、工具、インフラストラクチャー要素など)で人気を集めています。

種類の洞察

2024年はチョップドファイバーセグメントが市場を支配。この形態の再生炭素繊維は汎用性が高く、特に射出成形、コンパウンド、不織布マットなど、さまざまな製造工程で幅広く利用されています。その主な利点は、熱可塑性樹脂や熱硬化性樹脂のマトリックスに容易に組み込むことができる点にあり、軽量で高強度の複合材料の作成を可能にします。チョップド・リサイクル炭素繊維の需要は、材料の性能を犠牲にすることなく、持続可能で経済的な代替品を求める産業によって牽引されています。Vartega Inc.やProcotexのような企業は、この分野で積極的に生産と技術革新を行っており、特定の用途のニーズに合わせて様々な長さとサイズのチョップド再生炭素繊維を提供し、この再生材料の商業的実行可能性と環境上の利点の高まりを実証しています。

ミルドファイバー分野は、予測期間中に最も速いCAGRで成長する見込みです。粉砕繊維は、引張強さ、弾性率、寸法安定性などのポリマーの機械的特性を大幅に向上させるとともに、電気伝導性と熱伝導性を付与します。これらの特性により、正確な材料特性と強化された性能が重要であるにもかかわらず、連続繊維やチョップドファイバーのコストや加工上の制約が法外である用途において、バージン材料に代わる魅力的でコスト効率の高い代替材料となります。

最終用途の洞察

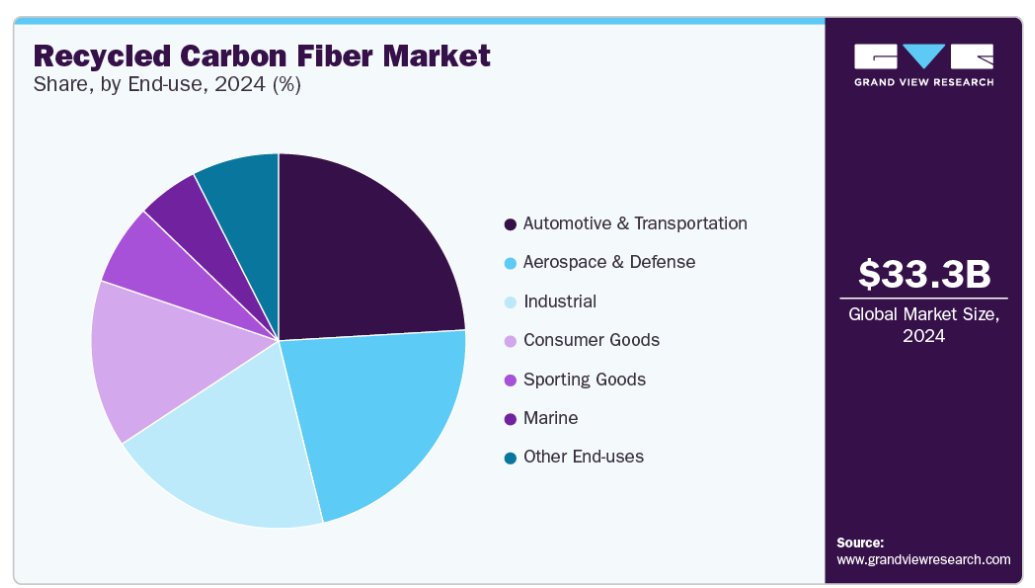

2024年の再生炭素繊維産業は自動車・輸送分野が支配的。軽量で燃費が良く、持続可能な材料に対する需要の高まりが、この産業における再生炭素繊維の需要を促進しています。再生炭素繊維は、バージン材料と同等の強度対重量比を持ちながら、コストと環境フットプリントが大幅に低いため、説得力のあるソリューションを提供します。旭化成は、国立技術研究所、北九州短期大学、東京理科大学と共同で、NEDOの支援プロジェクトのもと、炭素繊維の連続リサイクル技術において画期的な進歩を遂げました。この進歩は、日本の炭素繊維産業と自動車産業にとって、大幅な車両の軽量化、省エネルギー、競争力強化を約束するものです。さらに、リサイクル炭素繊維複合材料は、エンジンカバー、防錆カバー、フロント・リアバンパーなどの内外装部品、さらにはルーフパネルやシャーシ部品などの構造要素など、さまざまな自動車部品に組み込まれています。

船舶分野は予測期間中に大きなCAGRで成長する見込みです。従来型の船舶建設は、グラスファイバーやバージン炭素繊維複合材料に大きく依存してきましたが、使用済み船舶や製造廃棄物の処分という課題が、より循環型のソリューションへの関心を高めています。リサイクル炭素繊維は、新素材の生産に伴う二酸化炭素排出量を大幅に削減しながら、過酷な海洋環境に不可欠な優れた強度対重量比、耐食性、耐久性を提供し、説得力のある代替案を提供します。この分野の用途には、マスト、ブーム、バウスピット、内装モールディングなど、軽量化が速度、燃費、全体的な性能の向上に直結するレーシングヨットや小型のレジャー用船舶の部品が含まれます。

地域別の洞察

2024年の市場収益シェアは北米が圧倒的。この地域、特に米国とカナダは、確立された自動車と航空宇宙セクターの恩恵を受けており、燃費向上と排出量削減のために軽量で高性能な材料への需要が高まっているため、再生炭素繊維採用の主要な推進力となっています。

米国の再生炭素繊維市場動向

2024年の再生炭素繊維産業は米国が支配的。この分野は、産業界が性能を犠牲にすることなく、より環境にやさしく費用対効果の高い材料を取り入れようとしていることから、大幅な拡大が見込まれています。リサイクル技術の進歩により、回収繊維の品質と一貫性が向上し、より幅広い用途に適するようになったことが、市場の成長をさらに後押ししています。

ヨーロッパのリサイクル炭素繊維市場動向

2024年の売上高で大きなシェアを占めるヨーロッパは、環境規制、経済的要請、技術の進歩の合流によって、大幅な拡大が見込まれています。この分野はまだ始まったばかりですが、急速に成長しており、エネルギー集約的な生産と廃棄の問題で知られるバージン炭素繊維に代わる持続可能な選択肢を提供しています。この市場は、自動車、航空宇宙、風力エネルギー、スポーツ用品など、さまざまな産業で採用が拡大しています。企業がカーボンフットプリントを削減し、循環経済の原則を取り入れようとしているためです。リサイクル技術、特に熱分解とソルボリシスの進歩に伴い、リサイクル炭素繊維の品質とコスト効率は着実に向上しており、高性能用途の材料としてますます現実的なものになっています。2023年10月にCompositesWorldに掲載されたデータによると、ベルギーに本社を置くPROCOTEX Corporation SAの子会社であるApply Carbon S.A.は、炭素繊維リサイクル専用の16,500平方メートルの工場を新設しました。この最新鋭の施設は、年間約2,000トンの再生炭素繊維の生産能力を誇り、欧州の複合材産業における循環型経済への実質的な一歩となります。この投資は、急成長する再生炭素繊維市場において、持続可能な製造と資源効率化を目指す欧州地域の戦略的推進を直接支援するものです。

アジア太平洋地域の再生炭素繊維市場動向

アジア太平洋地域の再生炭素繊維市場は、産業と消費財の製造基盤が大きいことが牽引し、2024年には28.6%と最大の収益シェアを占めました。様々な分野で軽量かつ高性能な素材への需要が高まっており、再生炭素繊維はコスト効率と環境面で優れているため、バージン炭素繊維に代わる有力な選択肢となっています。同様に、航空宇宙分野では、重要な用途では依然としてバージン炭素繊維が支配的ですが、エコフレンドリーな慣行とコスト削減への注目の高まりにより、それほど重要でない部品での再生炭素繊維の探求とユーティリティの拡大につながっています。例えば、2024年2月、シンガポールを拠点とするNandina REMが新しい再生炭素繊維材料を発表しました。この素材は、航空機の非重要部品に使用される予定です。この開発は、製品の用途を拡大し、持続可能な材料における地域の技術革新を促進することで、アジア太平洋地域の再生炭素繊維産業にプラスの影響を与える態勢を整えています。

2024年は中国が大幅な収益シェアを占めました。中国の再生炭素繊維市場は、経済、環境、技術の各要因の合流によって、より広範な先端材料産業の中で急速に拡大している分野です。リサイクルプロセスにおける技術の進歩により、回収繊維の品質と費用対効果が継続的に改善され、バージン材料との競争力が高まっています。江蘇徳慶新材料有限公司は、年間600トンの炭素繊維をリサイクルする新しいプロジェクトの操業を開始しました。この重要な開発により、再生炭素繊維の国内供給が大幅に強化され、中国の再生炭素繊維市場の拡大と持続可能性に貢献することになります。

中東・アフリカの再生炭素繊維市場動向

中東・アフリカは、予測期間中に最も速いCAGRで成長する見込みです。これは、航空宇宙、自動車、再生可能エネルギー分野での地域特有の発展に起因しています。湾岸協力会議(GCC)諸国の政府は、サウジアラビアのビジョン2030のような多様化戦略の一環として、持続可能なインフラストラクチャーと高度製造業に多額の投資を行っています。また、北アフリカ、特にエジプトとモロッコでは風力発電プロジェクトが拡大しており、再生炭素繊維のような軽量で耐久性のある素材の需要が高まっています。さらに、現地の産業は、環境規制を満たし、輸入依存度を減らすために、費用対効果が高くエコフレンドリーな材料を採用しています。こうした地域力学が、中東・アフリカ全域での再生炭素繊維の採用と成長を促進しています。

再生炭素繊維の主要企業の洞察

市場で事業を展開する主要企業には、東レ、三菱ケミカルホールディングス、Procotex Corporation SAなどがあります。産業界では、競争力を高めるために顧客ベースの拡大に注力しています。そのため、主要企業は規制の変化に対応するため、合併・買収、生産能力の拡大、製品の強化など、いくつかの戦略的イニシアチブを取っています。

- 東レ株式会社は、炭素繊維と複合材料の専門知識で有名な先端材料の主要企業です。東レは持続可能性の重要性を認識し、再生炭素繊維ソリューションの開発と商品化に積極的に取り組んでいます。東レは持続可能性の重要性を認識し、再生炭素繊維ソリューションの開発と商業化に積極的に取り組んでいます。

- プロコテックス・コーポレーションSAは、炭素繊維を含む様々な繊維廃棄物のリサイクル・加工を専門とするベルギーを代表する持続可能な繊維サプライヤーです。同社は子会社のELG CARBON FIBER LTD.を通じて、CARBISO C、CARBISO MLD、CARBISO Pラインなど、多様な再生炭素繊維製品を提供。

再生炭素繊維の主要企業

再生炭素繊維市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- TORAY INDUSTRIES, INC.

- Mitsubishi Chemical Group Corporation.

- Procotex

- Carbon Fiber Remanufacturing

- Sigmatex

- Gen 2 Carbon Limited

- SGL Carbon

- TEIJIN LIMITED

- Carbon Conversions

- Alpha Recyclage Composites

最近の動き

- 帝人株式会社は2025年3月、次世代炭素繊維の新ブランド「テナックスネクスト」を立ち上げました。同ブランドは、優れた加工性と産業・航空宇宙分野で高い評価を得ている高強力(HTS)炭素繊維をベースとしたもの。この開発により、高品質で標準化された炭素繊維がリサイクルされ、より効率的かつ効果的な回収が可能となります。

- 2025年3月、先端材料メーカーであるSyensqoと炭素繊維リサイクルの大手企業であるVartegaは、高性能用途における産業用炭素繊維廃棄物の利用促進を目的とした戦略的パートナーシップを発表しました。この提携では、Vartegaの特殊プロセスを利用して、Syensqoの乾燥炭素繊維およびプリプレグ廃材をVartegaのEasyFeedバンドルに変換する予定です。その後、この材料は、自動車産業で広く使用されている炭素繊維強化特殊ポリマーのSyensqoのECHOポートフォリオに統合される見込みです。

- 2023年12月、東レ株式会社は、ボーイング787の部品から発生する廃棄物を利用した再生炭素繊維(rCF)の開発に成功しました。この画期的な成果は、再生炭素繊維産業にとって非常に有益なものであり、著名な航空宇宙用途から実行可能で高性能な再生材料の供給源を実証し、要求の厳しい分野で広く採用される可能性を検証したものです。

再生炭素繊維の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界の再生炭素繊維市場を供給元、種類、最終用途、地域別に分類しています。

- 供給源の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 航空宇宙スクラップ

- 自動車用スクラップ

- その他

- 種類の展望(数量、キロトン; 収益、百万米ドル、2018年 – 2030年)

- チョップドファイバー

- 粉砕繊維

- 最終用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 自動車・輸送

- 消費財

- スポーツ用品

- 産業

- 航空宇宙・防衛

- 船舶

- その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- アジア太平洋

- 中国

- インド

- 中南米アメリカ

- ブラジル

- 中東・アフリカ

- 北米

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. リサイクル炭素繊維市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. リサイクル炭素繊維市場 ソースの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 再生炭素繊維市場 ソースの動向分析と市場シェア、2024年・2030年

4.3. 航空宇宙スクラップ

4.3.1. 航空宇宙スクラップ市場の収益予測および予測、2018年〜2030年 (キロトン) (百万米ドル)

4.4. 自動車スクラップ

4.4.1. 自動車スクラップ市場の2018年~2030年の収益予測(キロトン)(百万米ドル)

4.5. その他

4.5.1. その他市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

第5章. リサイクル炭素繊維市場 種類の推定と動向分析

5.1. セグメントダッシュボード

5.2. 再生炭素繊維市場 種類別動向分析と市場シェア、2024年・2030年

5.3. チョップドファイバー

5.3.1. チョップドファイバー市場の収益予測および予測、2018年〜2030年 (キロトン) (百万米ドル)

5.4. 粉砕繊維

5.4.1. ミルドファイバー市場の収益予測と予測、2018年~2030年(キロトン)(USD Million)

第6章. リサイクル炭素繊維市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 再生炭素繊維市場 最終用途の動向分析と市場シェア、2024年・2030年

6.3. 自動車と輸送

6.3.1. 自動車・輸送機器市場の売上高推計と予測、2018年〜2030年(キロトン) (百万米ドル)

6.4. 消費財

6.4.1. 消費財市場の収益予測および予測、2018年~2030年(キロトン)(USD百万ドル)

6.5. スポーツ用品

6.5.1. スポーツ用品市場の収益予測および予測、2018年〜2030年(キロトン) (百万米ドル)

6.6. 産業

6.6.1. 産業市場の収益予測および予測、2018年~2030年(キロトン)(USD百万ドル)

6.7. 航空宇宙・防衛

6.7.1. 航空宇宙・防衛市場の収益予測および予測、2018年~2030年(キロトン)(USD Million)

6.8. 船舶

6.8.1. 船舶市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

6.9. その他

6.9.1. その他市場の収益予測および予測、2018年~2030年(キロトン)(百万米ドル)

第7章. 再生炭素繊維市場 地域別推定と動向分析

7.1. 地域別動向分析と市場シェア、2024年・2030年

7.2. 北米

7.2.1. 北米の再生炭素繊維市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 米国の再生炭素繊維市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. カナダの再生炭素繊維市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. メキシコの再生炭素繊維市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの再生炭素繊維市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

7.3.2. ドイツ

7.3.2.1. 主要国の動向

7.3.2.2. ドイツの再生炭素繊維市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.3. イギリス

7.3.3.1. 主要国の動向

7.3.3.2. イギリスの再生炭素繊維市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の再生炭素繊維市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.4.2. 中国

7.4.2.1. 主要国の動向

7.4.2.2. 中国の再生炭素繊維市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.3. インド

7.4.3.1. 主要国の動向

7.4.3.2. インドの再生炭素繊維市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.5. 中南米アメリカ

7.5.1. 中南米の再生炭素繊維市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. ブラジルの再生炭素繊維市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東&アフリカの再生炭素繊維市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

第8章. 再生炭素繊維市場 – 競争環境

8.1. 主要市場参入企業別の最近の動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ

8.4. ポジション分析、2024年

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併と買収

8.5.3. 提携・協力

8.5.4. 新製品の上市

8.5.5. 研究開発

8.6. 企業プロフィール

8.6.1. 東レ産業(株)

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 最近の動向

8.6.2. 三菱化学グループ

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 最近の動向

8.6.3. プロコテックス

8.6.3.1. 参加者の概要

8.6.3.2. 業績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 最近の動向

8.6.4. 炭素繊維の再製造

8.6.4.1. 参加者の概要

8.6.4.2. 業績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 最近の動向

8.6.5. シグマテックス

8.6.5.1. 参加企業の概要

8.6.5.2. 業績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 最近の動向

8.6.6. ジェン2カーボン社

8.6.6.1. 参加者の概要

8.6.6.2. 業績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 最近の動向

8.6.7. SGLカーボン

8.6.7.1. 参加企業の概要

8.6.7.2. 業績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 最近の動向

8.6.8. 帝人

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 最近の動向

8.6.9. 炭素転換

8.6.9.1. 参加者の概要

8.6.9.2. 業績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 最近の動向

8.6.10. アルファリサイクルコンポジット

8.6.10.1. 参加企業の概要

8.6.10.2. 業績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 最近の動向

表一覧

表1 略語一覧

表2 再生炭素繊維市場 2018 – 2030 (キロトン) (百万米ドル)

表3 世界の再生炭素繊維市場の供給源別推定と予測 2018年~2030年 (キロトン)

表4 世界の再生炭素繊維市場の供給源別推計と予測、2018年 – 2030年 (百万米ドル)

表5 再生炭素繊維の世界市場種類別推計・予測、2018年〜2030年(キロトン)

表6 再生炭素繊維の世界市場種類別推計・予測、2018年〜2030年(百万米ドル)

表7 再生炭素繊維の世界市場:最終用途別推計・予測、2018年〜2030年(キロトン)

表8 再生炭素繊維の世界市場の最終用途別推計と予測、2018年~2030年(百万米ドル)

表9 再生炭素繊維の世界市場地域別推計・予測、2018年~2030年(キロトン)

表10 再生炭素繊維の世界市場の地域別推計と予測、2018年~2030年(百万米ドル)

表11 北米の再生炭素繊維市場(供給源別)、2018年~2030年(キロトン

表 12 北米の再生炭素繊維の供給源別市場:2018年~2030年(百万米ドル)

表 13 北米の再生炭素繊維市場:種類別(2018~2030年)(キロトン

表 14 北米の再生炭素繊維市場:種類別、2018年~2030年(百万米ドル)

表15 北米の再生炭素繊維市場:最終用途別(2018年~2030年)(キロトン

表16 北米の再生炭素繊維市場:最終用途別、2018年~2030年(百万米ドル)

表17 米国の再生炭素繊維の供給源別市場:2018年~2030年(キロトン)

表18 米国の再生炭素繊維の供給源別市場:2018年~2030年(百万米ドル)

表 19 米国の再生炭素繊維市場:種類別、2018年~2030年(キロトン)

表 20 米国の再生炭素繊維の種類別市場:2018 – 2030 (百万米ドル)

表21 米国の再生炭素繊維市場:最終用途別、2018年~2030年(キロトン)

表22 米国の再生炭素繊維市場:最終用途別、2018年~2030年(百万米ドル)

表23 カナダの再生炭素繊維市場:供給源別(2018年~2030年:キロトン)

表 24 カナダの再生炭素繊維市場:供給源別、2018年~2030年(百万米ドル)

表 25 カナダの再生炭素繊維の種類別市場:2018年~2030年(キロトン)

表 26 カナダの再生炭素繊維の種類別市場:2018 – 2030 (百万米ドル)

表 27 カナダの再生炭素繊維市場:最終用途別(2018~2030 年)(キロトン

表 28 カナダの再生炭素繊維市場:最終用途別、2018年~2030年(百万米ドル)

表29 メキシコの再生炭素繊維市場:供給源別(2018~2030年)(キロトン

表30 メキシコ再生炭素繊維の供給源別市場:2018年~2030年(百万米ドル)

表31 メキシコ再生炭素繊維の種類別市場:2018年~2030年(キロトン)

表32 メキシコ再生炭素繊維の種類別市場:2018年~2030年(百万米ドル)

表33 メキシコ再生炭素繊維市場:最終用途別(2018~2030年)(キロトン

表34 メキシコの再生炭素繊維市場:最終用途別(2018年~2030年)(百万米ドル

表 35 ヨーロッパの再生炭素繊維市場:供給源別(2018~2030年)(キロトン

表 36 ヨーロッパの再生炭素繊維の供給源別市場:2018 – 2030 (百万米ドル)

表 37 ヨーロッパの再生炭素繊維の種類別市場:2018 – 2030 (キロトン)

表 38 ヨーロッパの再生炭素繊維の種類別市場:2018 – 2030 (百万米ドル)

表 39 ヨーロッパの再生炭素繊維市場:最終用途別(2018~2030年)(キロトン

表 40 ヨーロッパの再生炭素繊維市場:最終用途別、2018 – 2030 (百万米ドル)

表 41 ドイツの再生炭素繊維の供給源別市場:2018年~2030年(キロトン)

表42 ドイツの再生炭素繊維市場:供給源別、2018年~2030年(百万米ドル)

表 43 ドイツの再生炭素繊維の種類別市場:2018年~2030年(キロトン)

表 44 ドイツの再生炭素繊維の種類別市場:2018年~2030年(百万米ドル)

表 45 ドイツの再生炭素繊維市場:最終用途別(2018 – 2030年:キロトン)

表 46 ドイツの再生炭素繊維市場:最終用途別、2018 – 2030 (百万米ドル)

表 47 英国の再生炭素繊維市場:供給源別(2018~2030 年)(キロトン

表 48 英国の再生炭素繊維の供給源別市場規模:2018~2030 (百万米ドル)

表 49 英国の再生炭素繊維の種類別市場:2018~2030 (キロトン)

表 50 英国の再生炭素繊維の種類別市場:2018~2030 (百万米ドル)

表51 英国の再生炭素繊維市場:最終用途別(2018~2030年:キロトン)

表 52 英国の再生炭素繊維市場:最終用途別、2018年~2030年(百万米ドル)

表 53 アジア太平洋地域の再生炭素繊維の供給源別市場:2018年~2030年(キロトン)

表 54 アジア太平洋地域の再生炭素繊維の供給源別市場:2018年~2030年(百万米ドル)

表 55 アジア太平洋地域の再生炭素繊維の種類別市場:2018年~2030年(キロトン)

表 56 アジア太平洋地域の再生炭素繊維の種類別市場:2018年~2030年(百万米ドル)

表57 アジア太平洋地域の再生炭素繊維市場:最終用途別(2018年~2030年)(キロトン

表 58 アジア太平洋地域の再生炭素繊維市場:最終用途別、2018年~2030年(百万米ドル)

表 59 中国の再生炭素繊維の供給源別市場:2018年~2030年(キロトン)

表 60 中国の再生炭素繊維の供給源別市場:2018年~2030年(百万米ドル)

表 61 中国の再生炭素繊維の種類別市場:2018年~2030年(キロトン)

表 62 中国の再生炭素繊維の種類別市場:2018年~2030年(百万米ドル)

表63 中国の再生炭素繊維市場:最終用途別、2018年~2030年(キロトン)

表 64 中国の再生炭素繊維市場:最終用途別、2018 – 2030 (百万米ドル)

表 65 インドの再生炭素繊維市場:供給源別(2018~2030年:キロトン)

表 66 インド再生炭素繊維の供給源別市場:2018年~2030年(百万米ドル)

表 67 インドの再生炭素繊維の種類別市場:2018~2030 (キロトン)

表 68 インドの再生炭素繊維の種類別市場:2018~2030 (百万米ドル)

表 69 インド再生炭素繊維市場:最終用途別(2018~2030 年)(キロトン

表 70 インド再生炭素繊維市場:最終用途別(2018~2030 年)(百万米ドル

表 71 中南米の再生炭素繊維市場:供給源別(2018~2030年)(キロトン

表 72 中南米の再生炭素繊維の供給源別市場:2018年~2030年(百万米ドル)

表 73 中南米の再生炭素繊維の種類別市場:2018年~2030年(キロトン)

表 74 中南米の再生炭素繊維の種類別市場:2018年~2030年(百万米ドル)

表 75 中南米の再生炭素繊維市場:最終用途別(2018~2030年)(キロトン

表 76 中南米の再生炭素繊維市場:最終用途別、2018年~2030年(百万米ドル)

表 77 ブラジルの再生炭素繊維市場:供給源別(2018~2030 年)(キロトン

表 78 ブラジルの再生炭素繊維の供給源別市場:2018 – 2030 (百万米ドル)

表 79 ブラジルの再生炭素繊維の種類別市場:2018~2030 (キロトン)

表 80 ブラジルの再生炭素繊維の種類別市場:2018~2030 (百万米ドル)

表 81 ブラジルの再生炭素繊維市場:最終用途別(2018~2030 年)(キロトン

表 82 ブラジルの再生炭素繊維市場:最終用途別(2018~2030 年)(百万米ドル

表83 中東・アフリカの再生炭素繊維の供給源別市場:2018年~2030年(キロトン)

表 84 中東・アフリカ再生炭素繊維の供給源別市場:2018年~2030年(百万米ドル)

表 85 中東・アフリカ再生炭素繊維の種類別市場:2018年~2030年(キロトン)

表 86 中東・アフリカ再生炭素繊維種類別市場:2018~2030 (百万米ドル)

表 87 中東・アフリカ再生炭素繊維市場:最終用途別(2018~2030年)(キロトン

表88 中東・アフリカ再生炭素繊維市場:最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データの三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報テキスタイル

図7 市場形成と検証

図8 データ検証と公表

図9 市場のセグメンテーションとスコープ

図10 冷媒市場のスナップショット

図11 セグメントスナップショット(1/2)

図12 セグメントスナップショット(2/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 再生炭素繊維市場金額、2024年(百万米ドル)

図 16 再生炭素繊維市場 – 金額別分析

図 17 再生炭素繊維市場 – 価格動向分析 2018~2030 (USD/Kg)

図18 再生炭素繊維市場 – 市場ダイナミクス

図19 再生炭素繊維市場 – PORTERの分析

図20 再生炭素繊維市場 – PESTEL分析

図21 再生炭素繊維市場の推定と予測(供給源別 主な要点

図 22 再生炭素繊維市場シェア、供給源別、2024 年と 2030 年

図23 再生炭素繊維市場の推定と予測:航空宇宙用スクラップ別、2018~2030年(キロトン) (百万米ドル)

図 24 再生炭素繊維市場の推定と予測:自動車用スクラップ別、2018~2030 年(キロトン) (百万米ドル)

図25 再生炭素繊維市場の推定と予測:その他別、2018~2030年(キロトン)(百万米ドル)

図26 再生炭素繊維市場の種類別推計と予測: 主要課題

図 27 再生炭素繊維市場の種類別シェア(2024 年~2030 年

図 28 再生炭素繊維市場の推定と予測(チョップドファイバー):2018~2030 年(キロトン) (百万米ドル

図 29 再生炭素繊維市場の推定と予測(ミルド繊維):2018~2030 年(キロトン) (百万米ドル

図30 再生炭素繊維市場の予測:最終用途別 主要項目

図 31 再生炭素繊維市場シェア(最終用途別):2024 年と 2030 年

図 32 自動車・輸送用再生炭素繊維市場の予測:2018~2030 年(キロトン) (百万米ドル)

図 33 消費財における再生炭素繊維市場の予測:2018~2030 年(キロトン) (百万米ドル)

図 34 リサイクル炭素繊維市場の推定と予測:スポーツ用品:2018~2030 年(千トン) (百万米ドル)

図 35:リサイクル炭素繊維市場の予測:産業別、2018~2030 年(千トン) (百万米ドル)

図36 航空宇宙・防衛における再生炭素繊維市場の予測:2018~2030年(千トン) (百万米ドル)

図 37 再生炭素繊維市場の推定と予測:船舶:2018~2030 年(キロトン) (百万米ドル)

図 38 再生炭素繊維市場の推定と予測:その他:2018~2030 年(千トン) (百万米ドル)

図 39 再生炭素繊維市場の地域別収益(2023 年~2030 年)(百万米ドル

図 40 北米再生炭素繊維市場の推定と予測、2018~2030 年(キロトン) (百万米ドル)

図 41 米国の再生炭素繊維市場の推定と予測、2018~2030 年(キロトン) (USD Million)

図 42 カナダ再生炭素繊維市場の推定と予測、2018~2030 年(キロトン) (百万米ドル)

図43 メキシコ再生炭素繊維市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図44 ヨーロッパ再生炭素繊維市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図45 ドイツ再生炭素繊維市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図46 イギリス再生炭素繊維市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図47 アジア太平洋地域の再生炭素繊維市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図 48 中国再生炭素繊維市場の推定と予測、2018~2030 年(キロトン) (百万米ドル)

図 49 インド再生炭素繊維市場の推定と予測、2018~2030 年(キロトン) (百万米ドル)

図50 中南米再生炭素繊維市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図51 ブラジル再生炭素繊維市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図52 中東・アフリカ再生炭素繊維市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図53 主要企業の分類

図54 各社の市場ポジショニング

図55 戦略マッピング

| ※参考情報 リサイクル・カーボンファイバーは、製造工程や使用後に出る廃棄物を再利用して作られたカーボンファイバーのことを指します。カーボンファイバーは軽量で高強度な素材であり、航空宇宙産業や自動車産業、スポーツ用品など多岐にわたる分野で利用されていますが、その製造には大量のエネルギーや資源が必要となるため、リサイクルの重要性が増しています。 リサイクル・カーボンファイバーは大きく分けて、ドライプロセスとウエットプロセスの2種類に分類されます。ドライプロセスは、廃棄されたカーボンファイバー製品を高温で焼却し、その過程でカーボンファイバーを取り出す方法です。この方法では、繊維の物理的特性が保持されやすく、再利用率が高い結果を得ることができます。 一方、ウエットプロセスは、化学薬品を使用してカーボンファイバーを解体する方法です。この過程で繊維の一部は劣化することがありますが、複雑な形状の製品から効率的にカーボンファイバーを回収することが可能です。使用する薬品やプロセスの条件によって、最終的なリサイクル品の品質が異なるため、適切な選択が求められます。 リサイクル・カーボンファイバーの用途は多岐にわたります。まず、航空宇宙産業では、軽量かつ強度の高い材料が求められるため、リサイクル・カーボンファイバーが再利用されています。また、自動車産業でも、軽量化による燃費向上やCO₂排出量削減を実現するために使われます。さらに、スポーツ用品や家庭用製品といった日常的なアイテムにおいてもリサイクル・カーボンファイバーは採用されています。 最近では、環境問題への関心が高まる中で、リサイクル・カーボンファイバーに関連する技術も進歩しています。例えば、3Dプリンティング技術と組み合わせることで、高性能な部品を少量生産することが可能になっています。また、ナノテクノロジーを取り入れることで、カーボンファイバーの強度をさらに向上させる研究も進められています。 リサイクル・カーボンファイバーを利用することは、資源の有効利用だけでなく、環境負荷の軽減にもつながります。これにより、持続可能な社会の実現が期待されています。企業においても、CSR(企業の社会的責任)の一環としてリサイクル・カーボンファイバーを積極的に取り入れるケースが増えてきています。 リサイクル・カーボンファイバー市場は今後も成長が見込まれています。技術の進展により、生産コストが低下し、品質向上が実現すれば、より多くの製品にリサイクル素材が採用されることが期待されます。また、政府や公的機関による支援や規制の強化も、この市場の成長を後押ししています。 さらなる研究開発が進むことで、リサイクル・カーボンファイバーの性能やコストが改善され、市場での競争力が高まることが期待されます。今後もその利用範囲が広がり、グリーンテクノロジーの要素として重要な役割を果たすことになるでしょう。リサイクル・カーボンファイバーは、資源の循環型社会を築く上で欠かせない素材として、さらなる注目を浴びています。私たちの生活や産業における資源の使い方を見直し、持続可能な未来を考える上で、リサイクル・カーボンファイバーの活用がますます重要になるでしょう。 |