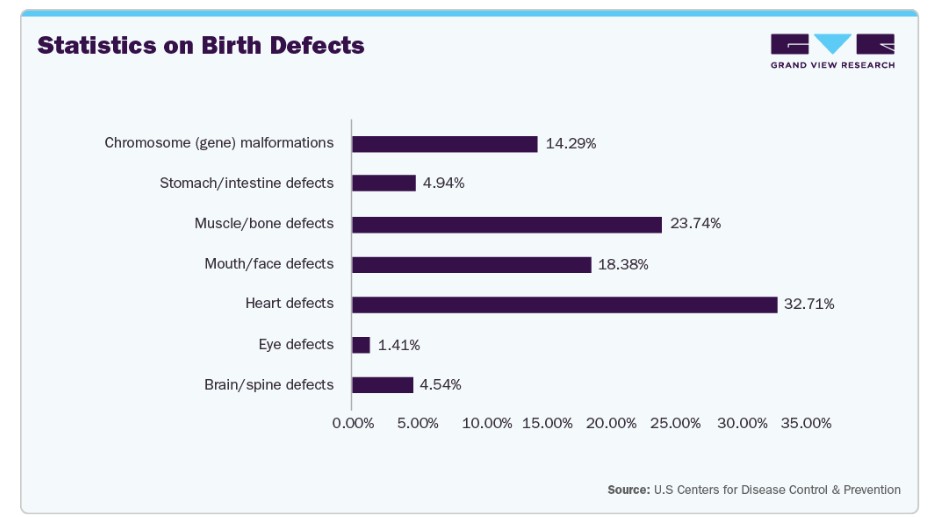

米国癌研究協会によると、2050 年までに約 253 万人のがん患者が発生し、97 万人もの患者が死亡すると予測されています。遺伝性疾患、先天性異常、さまざまな癌の有病率の増加は、FISH プローブの需要を大幅に押し上げています。FISH プローブを用いた出生前診断により、発育中の胎児の染色体異常を迅速に検出することができます。FISH は、特定の DNA 配列をターゲットに、ダウン症候群、ターナー症候群、その他の異数性などの疾患を識別します。正確で早期の結果が得られるため、妊娠中の両親は、ハイリスク妊娠において十分な情報に基づいた判断を下すことができます。以下の表は、特定の先天性異常と、毎年その影響を受ける乳児の割合を示しています。

FISH を使用して突然変異や染色体の構造変化を早期に検出することで、臨床医は的を絞った治療や予後の見通しの提供が可能になります。意識の高まりと定期的なスクリーニングの普及に伴い、医療制度では FISH 検査がより広く導入され、研究および臨床診断における FISH プローブの需要が持続的に高まっています。

技術革新が市場成長を後押ししています。分子診断分野の急速な革新により、FISH技術の感度、特異性、効率が向上しています。FISHワークフローの自動化、マルチプレックス機能、デジタル画像システムとの統合により、ターンアラウンドタイムが大幅に短縮され、再現性が向上しています。高度なプローブ設計により、複雑なサンプルにおける微小な染色体変化の検出精度が向上しています。このような進歩は、パーソナライズド医療から胎児診断まで、臨床と研究の幅広い応用を可能にしています。高スループットとAIを活用した解析ツールの継続的な開発により、FISHはより強力な診断ツールとして進化し、病院、参考検査施設、学術研究センターでの採用が拡大しています。以下の図は、1980年から現在までのFISHの進化を概説しています。

FISHプローブは、特に腫瘍学と細胞遺伝学における薬物発見と臨床試験において不可欠です。製薬会社とバイオテクノロジー企業は、遺伝的バイオマーカーの検証、遺伝子組み換え細胞の染色体整合性の監視、治療効果の評価にFISHを依存しています。がん研究の進展と新規薬物のパイプラインの拡大は、FISHベースのコンパニオン診断の需要を増加させており、有効性モニタリングツールの開発が加速しています。規制当局は薬物承認に分子レベルの証拠を increasingly 要求しており、これにより研究におけるFISHの活用が頻度を増しています。ライフサイエンス分野の研究開発投資を支援する環境は、これらのプローブに対する堅調な需要を継続的に後押ししています。

市場集中度と特徴

FISHプローブ業界は、特にプローブの特異性、マルチプレックス機能、自動化において一貫したイノベーションを示しています。デジタルFISHや高速ハイブリダイゼーションプロトコルなどのイノベーションは、診断精度と速度を向上させています。例えば、2025年1月、Molecular Instruments(MI)はHCR GoldとHCR Pro製品ラインの発売を発表しました。基盤となるHCRイメージングプラットフォームは、厚い自己蛍光サンプルにおけるマルチプレックス、定量、高解像度RNA蛍光in situハイブリダイゼーション(RNA-FISH)の基準を再定義しました。さらに、NGSやPCRなどの他のゲノムプラットフォームとの統合により、診断的な適用範囲が拡大しています。希少疾患や複雑な疾患向けのカスタムプローブ開発は、市場の革新性を示しており、臨床診断、腫瘍学、胎児診断における採用を促進しています。

市場では、診断企業間の戦略的統合を背景に、高い合併・買収活動が観測されています。主要企業は、独自のプローブ技術へのアクセス、製品ポートフォリオの拡大、新規市場への参入を目的として、小規模企業を買収しています。例えば、2025年1月、ライカ・バイオシステムズは、HCR Pro RNA-FISH技術をBOND RXおよびBOND RXm研究用染色装置に搭載するため、モレキュラー・インストルメンツとの提携を発表しました。

規制枠組みは市場に大きな影響を与えており、特に臨床診断分野での応用が要因です。医療診断に用いられるプローブは、FDA(米国)やCEマーク(欧州)などの機関が定める厳格な基準に準拠する必要があります。これらの規制は安全性、正確性、有効性を確保しますが、開発コストと承認期間の延長を招きます。しかし、規制の明確化は臨床での信頼性を高め、投資を促進します。国際的な規制の調和は、新規参入企業や製品の市場参入を徐々に容易にしています。

FISHプローブ業界の製品拡大は、精密診断の需要増加に牽引されています。メーカーは、がんバイオマーカー、遺伝性症候群、染色体異常を標的とした多様なプローブを開発しています。パーソナライズド医療の台頭は、FISHを用いたコンパニオン診断の需要を後押ししています。これらのマルチプレックスプローブキットや希少疾患向けプローブは、ニッチな診断ニーズに対応するため開発されています。この多様化は、企業が臨床と研究の両セグメントに参入するのを可能にしています。

地域展開は市場における主要な成長戦略であり、アジア太平洋、ラテンアメリカ、中東の新興経済国で採用が拡大しています。医療インフラの改善、意識の高まり、政府の診断技術への投資がこれらの地域の需要を後押ししています。例えば、2025年3月、Vitroは米国における新製品NeoPATH Proの独占販売代理店としてBiocare Medicalを任命しました。NeoPATH Proは、42スライドの処理能力を備えた高スループットプラットフォームで、高度な免疫組織化学(IHC)、in situハイブリダイゼーション(ISH)、および蛍光in situハイブリダイゼーション(FISH)をサポートしています。

技術動向

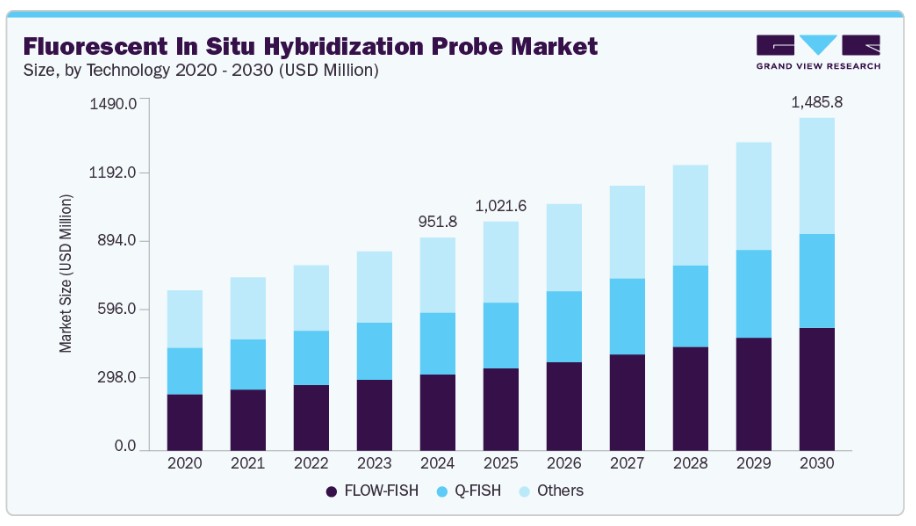

FLOW-FISHは2024年に蛍光原位ハイブリダイゼーションプローブ市場で35.81%の最大シェアを占め、予測期間中に最も急速に成長するセグメントと報告されています。これは、フローサイトメトリーと蛍光原位ハイブリダイゼーションの独自の組み合わせにより、単一細胞レベルでの核酸の高スループットかつ定量的な分析を可能にするためです。この方法は、テロメア長測定、血液悪性腫瘍の診断、幹細胞研究において広く活用されています。数千の細胞を迅速に正確な蛍光標識で分析できる点は、臨床現場や研究において高い価値を有しています。パーソナライズド医療や早期がん検出への需要増加がFLOW-FISHの採用をさらに促進し、多様な応用分野において市場での優位性を強化しています。

FLOW FISHを用いた遺伝性疾患やがんに関する研究は数多く進行中です。2025年4月に発表された研究の一例では、Flow-FISHによるテロメア長と遺伝子プロファイリングが、獲得性小児無形成性貧血の早期診断、予後予測、個人に合わせた管理におけるバイオマーカーとしての臨床的意義が示されました。その速度、拡張性、精度といった利点から、従来のFISH技術よりも優先される選択肢となっています。

タイプ別インサイト

DNAプローブは、市場最大のセグメントを占め、売上高の55.85%を占めています。これは、特定の遺伝子配列、染色体異常、構造的再配置の検出における重要な役割によるものです。これらのプローブは、臨床診断、特に腫瘍学、出生前スクリーニング、遺伝性疾患の同定において広く使用されています。DNAベースのFISHプローブは、高い特異性と安定性を備え、細胞や組織内のターゲットDNAを正確に可視化可能です。その汎用性により、単一遺伝子座、セントロメア、全染色体アプリケーションに対応できます。精密な遺伝子解析の需要拡大に伴い、DNAプローブの使用が大幅に拡大し、グローバルなFISHプローブ業界において臨床と研究の両分野で支配的な地位を強化しています。

RNAプローブは、遺伝子発現解析、単一細胞トランスクリプトーム解析、空間生物学への関心の高まりを背景に、市場で最も急速に成長しているセグメントです。RNA FISHは、細胞内のRNA分子を直接可視化することで、転写活性、細胞の異質性、疾患メカニズムに関する洞察を提供します。単一分子RNA FISHやマルチプレックスRNA FISHなどの高度なRNA FISH技術は、がん研究、神経科学、感染症研究において人気を集めています。臨床診断と学術研究における高解像度・リアルタイムRNA検出の需要拡大は、RNAプローブの採用を加速させ、このセグメントを市場で最も急速に拡大する領域に位置付けています。

アプリケーションインサイト

がん診断は、2024年に売上高の43.85%を占める最大のセグメントで、高精度な遺伝子再配置、増幅、欠失の検出能力が要因です。標的療法のガイドや疾患進行のモニタリングにおける有用性から、がん診断におけるパーソナライズドオンコロジーの基盤となっています。例えば、Amoy Diagnostics Co., Ltd.(AmoyDx)は2024年9月、AmoyDx FGFR2 Break-Apart FISH Probe Kitをコンパニオン診断(CDx)として承認されたと発表しました。世界的ながん負担の増加とコンパニオン診断の採用拡大は、がん診断におけるFISHプローブの需要を継続的に後押しし、このセグメントの市場全体における支配的地位を強化しています。

FISHプローブは、欠失、重複、転座、倍数体などの染色体異常を正確に検出する遺伝性疾患の診断において、その有用性が評価されています。FISHは、ダウン症候群やディジョルジュ症候群などの遺伝性症候群の同定に広く活用されています。迅速かつ正確な結果を提供できる点は、胎児診断や新生児スクリーニングにおいて特に価値があります。FISHは、他の分子診断技術の結果を確認したり、モザイク現象やサブミクロスコピックな変化を検出したりするにも役立ちます。遺伝性疾患の認識とスクリーニングの拡大に伴い、遺伝性疾患診断におけるFISHの需要は継続的に拡大しています。

エンドユーザー動向

臨床用途が市場最大のセグメントを占め、2024年には41.33%を占めています。これは、遺伝性疾患、がん、感染症の診断における広範な応用が背景にあります。高い感度と特異性を有するFISHプローブは、病院や診断ラボラトリーで染色体異常、遺伝子融合、コピー数変異の検出に日常的に使用されています。この技術は、特に腫瘍学と胎児診断において、精密な分子プロファイリングを可能にすることで、重要な臨床判断を支援します。パーソナライズド医療の認知度向上、コンパニオン診断の普及、およびFISHベースの検査の規制承認が進むことで、臨床での採用がさらに促進されています。その結果、臨床応用は市場需要と成長の主要な原動力として継続しています。

これらのプローブは、分子生物学、遺伝学、細胞研究におけるFISHの広範な応用から、研究分野でも使用されています。研究者は、FISHプローブを用いて、単一細胞レベルでの遺伝子発現、染色体組織、核酸の空間的・時間的動態を研究しています。マルチプレックスFISHや単一分子RNA FISHなどの高度なFISH技術は、発生生物学、神経科学、がん研究、微生物学において不可欠なツールとなっています。学術機関や研究施設は、複雑な生物学的プロセスへの深い理解を得るため、FISHの採用を拡大しています。ライフサイエンス研究への資金投入が世界的に増加する中、研究におけるFISHプローブの需要は継続的に増加しています。

地域別動向

北米は2024年に蛍光in situハイブリダイゼーションプローブ市場を支配し、44.33%のシェアを占めました。これは、分子診断の採用率の高さと主要な市場プレイヤーの強い存在感が要因です。がん患者の増加、遺伝学研究への資金投入の拡大、および規制面の支援が、地域の市場支配と持続的な成長をさらに後押ししています。

米国蛍光in situハイブリダイゼーションプローブ市場動向

米国は蛍光in situハイブリダイゼーションプローブ市場をリードしており、がん発症率の増加と研究開発への注力が要因となっています。研究資金の充実、規制承認、および協業が市場成長を後押ししています。例えば、2025年4月、GenomicsはBioDotと提携し、血液悪性腫瘍のFISH検査を加速する初の事前最適化血液学FISHプローブパネルを発売しました。これにより、臨床および研究ラボのワークフローにおいて、効率性、一貫性、および使いやすさが向上しました。

欧州蛍光in situハイブリダイゼーションプローブ市場動向

欧州は、政府のゲノム研究支援、高度な診断インフラ、遺伝性疾患とがんの増加を背景に、FISHプローブ市場で大きなシェアを占めています。パーソナライズド医療の普及と臨床試験への積極的な参加が、主要な欧州諸国における市場成長をさらに後押ししています。

イギリス蛍光in situハイブリダイゼーションプローブ市場動向

イギリスは欧州のFISHプローブ市場で主導的なシェアを占めており、高度な医療システム、遺伝学研究への強い注力、精密診断の採用拡大が要因です。政府のイニシアチブ(例:Genomics Englandプロジェクト)や学術機関と産業の連携が、同国の市場拡大をさらに後押ししています。

ドイツの蛍光原位ハイブリダイゼーションプローブ市場動向

ドイツは、高度なバイオメディカル研究インフラと技術開発への資金投入の増加を背景に、欧州のFISHプローブ市場で大きなシェアを占めています。Resolve Biosciencesは、グローバルな需要拡大に対応するため、商業展開を加速する目的でUSD 71百万を調達しました。このワークフローは、独自の高度にマルチプレックス化された単一分子蛍光in situハイブリダイゼーション(smFISH)技術を採用し、完全自動化されたプロセスを通じて細胞内解像度での3次元空間的コンテキストを提供します。

アジア太平洋地域 蛍光in situハイブリダイゼーションプローブ市場動向

アジア太平洋地域は、遺伝性疾患の認識の高まりとがん患者の増加を背景に、FISHプローブ市場で年平均成長率(CAGR)9.5%で急速に成長しています。2022年、WHO東南アジア地域では約237万件の新規がん症例と153万件のがん関連死亡が報告され、同地域の深刻ながん負担が浮き彫りになりました。中国、インド、日本などでの分子診断への政府投資と先進技術の導入拡大が、市場成長を後押ししています。

中国蛍光原位ハイブリダイゼーションプローブ市場動向

中国はアジア太平洋地域のFISHプローブ市場で圧倒的なシェアを占めており、研究開発の拡大と分子診断に対する政府の強力な支援が背景にあります。例えば、2023年4月に実施されたUroVysion蛍光原位ハイブリダイゼーション(FISH)に関する研究では、尿路上皮系以外の癌の検出において高い陽性率が示されました。先進技術の急速な採用、バイオテクノロジー研究への投資拡大、国内メーカーの存在が、国内の市場成長を後押ししています。

日本蛍光in situハイブリダイゼーションプローブ市場動向

日本の蛍光in situハイブリダイゼーションプローブ市場は、分子生物学の先端研究を背景に着実に進展しています。精密医療の普及と政府のゲノム検査促進施策が、FISH技術への需要拡大に寄与しています。

ラテンアメリカ蛍光in situハイブリダイゼーションプローブ市場動向

ラテンアメリカは、診断ソリューションの拡大と研究資金の増加を背景に、FISHプローブ市場の成長市場として浮上しています。ブラジルやメキシコなどの国が採用をリードしており、診断能力の拡大、政府の保健政策、分子診断技術への投資拡大が後押ししています。

ブラジル蛍光in situハイブリダイゼーションプローブ市場動向

ブラジルはラテンアメリカにおけるFISHプローブ市場で最大のシェアを占めています。これは、拡大する医療セクターが背景にあります。例えば、2024年9月、HospitexとBIO BRASIL BIOTECNOLOGIAは、ブラジル全土での細胞診サービス拡大を目的とした提携強化計画を発表しました。この提携は、高度な細胞診技術とサービスのアクセス拡大を通じ、早期疾患検出を支援し、全国的な患者アウトカムの向上を目指すものです。政府の先進診断技術支援と公的・民間ラボの強力なネットワークが市場成長を後押ししています。

中東・アフリカ 蛍光原位ハイブリダイゼーションプローブ市場動向

中東・アフリカ地域では、がん患者の増加、遺伝性疾患への意識の高まり、医療インフラの改善を背景に、FISHプローブ技術の採用が拡大しています。アラブ首長国連邦(UAE)や南アフリカなどでは、公的・民間連携を通じた市場成長を促進するため、先進診断技術への投資や分子検査能力の拡大が進んでいます。

サウジアラビア 蛍光原位ハイブリダイゼーションプローブ市場動向

サウジアラビアは、医療の近代化への大規模な投資、がん診断需要の増加、遺伝的検査サービスの拡大を背景に、中東におけるFISHプローブ市場で主要なシェアを占めています。政府のイニシアチブ「ビジョン2030」や先進的分子技術の導入拡大が、持続的な市場成長を後押ししています。

主要な蛍光in situハイブリダイゼーションプローブ企業動向

FISHプローブ市場は競争が激しく、Thermo Fisher Scientific Inc.やAgilent Technologies Inc.など、幅広い製品ラインナップを保有する企業が主要なシェアを占めています。企業は、製品革新、地域展開、戦略的提携などの戦略を推進し、市場ポジションを強化しています。例えば、2023年3月、KromaTiDは他のFISH手法とは異なる独自のdGH技術を採用した「dGH in-Site CAR-T Kit」を発売しました。このキットは、T細胞工学の効果をモニタリングするための研究者に貴重なツールを提供します。

主要な蛍光in situハイブリダイゼーションプローブ企業:

以下の企業は、蛍光in situハイブリダイゼーションプローブ市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Thermo Fisher Scientific Inc.

- PerkinElmer Inc.

- BioDot

- Horizon Diagnostics

- Agilent Technologies, Inc.

- Abnova Corporation

- LGC Biosearch Technologies

- Genemed Biotechnologies, Inc.

- Oxford Gene Technology IP Limited

- Biocare Medical, LLC.

- QIAGEN (Exiqon A/S)

- GSP Research Institute, Inc

最近の動向

- 2025年4月、バイオケア・メディカルの子会社であるエンパイア・ゲノミクスは、BioDotと提携し、CellWriter Sプラットフォーム用の最初の事前最適化済み血液学FISHプローブパネルとコントロールを発売しました。

- 2023年4月、モンペリエ大学の研究者は、96ウェルプレートで数百から数千の単一内在性RNA分子を画像化できる、簡素化されコスト効率の高い技術である高スループットsmFISH(HT-smFISH)を発売しました。この技術は、高精度かつ効率的な大規模RNA解析を可能にします。

グローバル蛍光原位ハイブリダイゼーションプローブ市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル蛍光原位ハイブリダイゼーションプローブ市場レポートを、技術、タイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

技術別見通し(売上高、百万米ドル、2018年~2030年)

- Q FISH

- FLOW FISH

- その他

種類別見通し(売上高、百万米ドル、2018年~2030年)

- DNA

- RNA

- mRNA

- miRNA

- その他

用途別見通し(売上高、百万ドル、2018年~2030年)

- がん診断

- 肺

- 乳房

- 膀胱

- 血液

- 胃

- 前立腺

- 子宮頸部

- その他

- 遺伝性疾患

- その他

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 研究

- 臨床用途

- コンパニオン診断

地域別見通し(売上高、十億米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツフランススペインイタリアデンマークスウェーデンノルウェーアジア太平洋日本中国インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 技術

1.2.2. タイプ

1.2.3. アプリケーション

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン。

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 技術見通し

2.2.2. 用途見通し

2.2.3. タイプ見通し

2.2.4. 最終用途見通し

2.2.5. 地域見通し

2.3. 競合分析

第3章. 蛍光イン・シトゥ・ハイブリダイゼーションプローブ市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 蛍光イン・サイト・ハイブリダイゼーションプローブ市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

第4章. 蛍光イン・サイト・ハイブリダイゼーションプローブ市場:技術推定とトレンド分析

4.1. 技術別市場シェア(2024年および2030年)

4.2. セグメントダッシュボード

4.3. グローバル蛍光イン・サイト・ハイブリダイゼーションプローブ市場(技術別見通し)

4.4. 市場規模・予測およびトレンド分析(2018年から2030年)以下の項目について

4.4.1. Q FISH

4.4.1.1. Q FISH市場推定値と予測(2018年から2030年)(百万ドル)

4.4.2. FLOW FISH

4.4.2.1. FLOW FISH市場推定値と予測(2018年から2030年)(百万ドル)

4.4.3. その他

4.4.3.1. その他市場規模推計と予測(2018年から2030年、USD百万)

第5章 蛍光原位ハイブリダイゼーションプローブ市場:タイプ別市場規模推計とトレンド分析

5.1. タイプ別市場シェア(2024年と2030年)

5.2. セグメントダッシュボード

5.3. グローバル蛍光in situハイブリダイゼーションプローブ市場の種類別見通し

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

5.4.1. DNA

5.4.1.1. DNA市場推定値と予測(2018年から2030年、百万米ドル)

5.4.2. RNA

5.4.2.1. RNA市場推定値と予測(2018年から2030年、USD百万)

5.4.3. mRNA

5.4.3.1. mRNA市場推定値と予測(2018年から2030年、USD百万)

5.4.4. miRNA

5.4.4.1. miRNA市場規模予測(2018年~2030年)(百万ドル)

5.4.5. その他

5.4.5.1. その他市場規模予測(2018年~2030年)(百万ドル)

第6章 蛍光原位ハイブリダイゼーションプローブ市場:アプリケーション別市場規模予測とトレンド分析

6.1. アプリケーション別市場シェア(2024年と2030年)

6.2. セグメントダッシュボード

6.3. グローバル蛍光原位ハイブリダイゼーションプローブ市場:アプリケーション別見通し

6.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の分野別

6.4.1. がん診断

6.4.1.1. がん診断市場の見積もりおよび予測(2018年から2030年)(百万ドル)

6.4.1.2. 肺

6.4.1.2.1. 肺市場の見積もりおよび予測(2018年から2030年)(百万ドル)

6.4.1.3. 乳がん

6.4.1.3.1. 乳がん市場規模と予測(2018年から2030年)(百万米ドル)

6.4.1.4. 膀胱

6.4.1.4.1. 膀胱市場規模と予測(2018年から2030年)(百万米ドル)

6.4.1.5. 血液学

6.4.1.5.1. 血液学市場の見積もりおよび予測 2018年から2030年(USD百万)

6.4.1.6. 胃

6.4.1.6.1. 胃市場の見積もりおよび予測 2018年から2030年(USD百万)

6.4.1.7. 前立腺

6.4.1.7.1. 前立腺市場規模と予測 2018年から2030年(USD百万)

6.4.1.8. 子宮頸部

6.4.1.8.1. 子宮頸部市場規模と予測 2018年から2030年(USD百万)

6.4.1.9. その他

6.4.1.9.1. その他の市場推定値と予測 2018年から2030年(USD百万)

6.4.1.10. 遺伝性疾患

6.4.1.10.1. 遺伝性疾患市場推定値と予測 2018年から2030年(USD百万)

6.4.1.11. その他

6.4.1.11.1. その他の市場推定値と予測 2018年から2030年(USD百万ドル)

第7章. 蛍光原位ハイブリダイゼーションプローブ市場:最終用途別推定値とトレンド分析

7.1. 最終用途別市場シェア、2024年と2030年

7.2. セグメントダッシュボード

7.3. グローバル蛍光原位ハイブリダイゼーションプローブ市場:最終用途別見通し

7.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下のセグメント別

7.4.1. 研究

7.4.1.1. 研究市場推定値と予測(2018年から2030年)(USD百万)

7.4.2. 臨床用途

7.4.2.1. 臨床用途市場推定値と予測(2018年から2030年、USD百万)

7.4.3. 伴随診断

7.4.3.1. 伴随診断市場推定値と予測(2018年から2030年、USD百万)

第8章. 蛍光原位ハイブリダイゼーションプローブ市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析(2024年と2030年)

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 市場規模、予測、トレンド分析(2018年から2030年):

8.5. 北米

8.5.1. 北米:SWOT分析

8.5.2. 米国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み

8.5.2.3. 競争状況

8.5.2.4. 米国市場推定値と予測 2018年から2030年(USD百万)

8.5.3. カナダ

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み

8.5.3.3. 競争状況

8.5.3.4. カナダ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.4. メキシコ

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み

8.5.4.3. 競争状況

8.5.4.4. カナダ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6. ヨーロッパ

8.6.1. ヨーロッパ:SWOT分析

8.6.2. イギリス

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み

8.6.2.3. 競争状況

8.6.2.4. イギリス市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.6.3. ドイツ

8.6.3.1. 主要国動向

8.6.3.2. 規制枠組み

8.6.3.3. 競争状況

8.6.3.4. ドイツ市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.4. フランス

8.6.4.1. 主要国の動向

8.6.4.2. 規制枠組み

8.6.4.3. 競争状況

8.6.4.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6.5. イタリア

8.6.5.1. 主要国の動向

8.6.5.2. 規制枠組み

8.6.5.3. 競争状況

8.6.5.4. イタリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.6. スペイン

8.6.6.1. 主要な国別動向

8.6.6.2. 規制枠組み

8.6.6.3. 競争状況

8.6.6.4. スペイン市場の見積もりおよび予測(2018年から2030年まで、USD百万)

8.6.7. ノルウェー

8.6.7.1. 主要国の動向

8.6.7.2. 規制枠組み

8.6.7.3. 競争状況

8.6.7.4. ノルウェー市場の見積もりおよび予測(2018年から2030年まで、USD百万)

8.6.8. スウェーデン

8.6.8.1. 主要な国別動向

8.6.8.2. 規制枠組み

8.6.8.3. 競争状況

8.6.8.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.6.9. デンマーク

8.6.9.1. 主要な国別動向

8.6.9.2. 規制枠組み

8.6.9.3. 競争状況

8.6.9.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7. アジア太平洋

8.7.1. アジア太平洋:SWOT分析

8.7.2. 日本

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み

8.7.2.3. 競争状況

8.7.2.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.3. 中国

8.7.3.1. 主要国の動向

8.7.3.2. 規制枠組み

8.7.3.3. 競争状況

8.7.3.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.4. インド

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み

8.7.4.3. 競争状況

8.7.4.4. インド市場の見積もりおよび予測 2018年から2030年(米ドル百万)

8.7.5. オーストラリア

8.7.5.1. 主要な国別動向

8.7.5.2. 規制枠組み

8.7.5.3. 競争状況

8.7.5.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7.6. 韓国

8.7.6.1. 主要な国別動向

8.7.6.2. 規制枠組み

8.7.6.3. 競争状況

8.7.6.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7.7. タイ

8.7.7.1. 主要な国別動向

8.7.7.2. 規制枠組み

8.7.7.3. 競争状況

8.7.7.4. タイ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.8. ラテンアメリカ

8.8.1. ラテンアメリカ:SWOT分析

8.8.2. ブラジル

8.8.2.1. 主要国の動向

8.8.2.2. 規制枠組み

8.8.2.3. 競争状況

8.8.2.4. ブラジル市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.8.3. アルゼンチン

8.8.3.1. 主要国の動向

8.8.3.2. 規制枠組み

8.8.3.3. 競争状況

8.8.3.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年) (USD百万)

8.9. MEA

8.9.1. MEA: SWOT分析

8.9.2. 南アフリカ

8.9.2.1. 主要国の動向

8.9.2.2. 規制枠組み

8.9.2.3. 競争状況

8.9.2.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年 (USD百万)

8.9.3. サウジアラビア

8.9.3.1. 主要な国別動向

8.9.3.2. 規制枠組み

8.9.3.3. 競争状況

8.9.3.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年 (USD百万)

8.9.4. アラブ首長国連邦

8.9.4.1. 主要な国別動向

8.9.4.2. 規制枠組み

8.9.4.3. 競争状況

8.9.4.4. アラブ首長国連邦(UAE)市場推計と予測 2018年から2030年(百万ドル)

8.9.5. クウェート

8.9.5.1. 主要な国別動向

8.9.5.2. 規制枠組み

8.9.5.3. 競争状況

8.9.5.4. クウェート市場の見積もりおよび予測(2018年から2030年、百万米ドル)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. ベンダー動向

9.3.1. 主要なディストリビューターおよびチャネルパートナーのリスト

9.3.2. 主要な顧客

9.3.3. 主要企業の市場シェア分析(2024年)

9.3.4. サーモフィッシャーサイエンティフィック社

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. パーキンエルマー株式会社

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. バイオドット

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. ホライズン・ダイアグノスティクス

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. アギレント・テクノロジーズ株式会社

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. アブノバ・コーポレーション

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. LGC Biosearch Technologies

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーク

9.3.10.4. 戦略的イニシアチブ

9.3.11. Genemed Biotechnologies, Inc.

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーク

9.3.11.4. 戦略的イニシアチブ

9.3.12. オックスフォード・ジェーン・テクノロジー・IP・リミテッド

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. 製品ベンチマーク

9.3.12.4. 戦略的イニシアチブ

9.3.13. Biocare Medical, LLC.

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. 製品ベンチマーク

9.3.13.4. 戦略的イニシアチブ

9.3.14. QIAGEN (Exiqon A/S)

9.3.14.1. 会社概要

9.3.14.2. 財務実績

9.3.14.3. 製品ベンチマーク

9.3.14.4. 戦略的イニシアチブ

9.3.15. GSP Research Institute, Inc.

9.3.15.1. 会社概要

9.3.15.2. 財務実績

9.3.15.3. 製品ベンチマーク

9.3.15.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 二次資料一覧

表3 規制枠組み

表4 グローバル蛍光原位ハイブリダイゼーションプローブ市場、地域別、2018年~2030年 (USD百万)

表5 グローバル蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年 (USD百万)

表6 グローバル蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年 USD百万

表7 グローバル蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万ドル)

表8 グローバル蛍光in situハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(百万ドル)

表9 北米蛍光in situハイブリダイゼーションプローブ市場、 国別、2018年~2030年(百万ドル)

表10 北米蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万ドル)

表11 北米蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年(百万ドル)

表12 北米蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万ドル)

表13 北米蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(百万ドル)

表14 北米蛍光原位ハイブリダイゼーションプローブ市場、 流通チャネル別、2018年~2030年(百万ドル)

表15 米国蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万ドル)

表16 米国 蛍光原位ハイブリダイゼーションプローブ市場、タイプ別、2018年~2030年(百万米ドル)

表17 米国蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表18 米国 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万ドル)

表19 カナダ 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万ドル)

表20 カナダ蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万ドル)

表21 グローバル蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年 (百万米ドル)

表22 カナダ 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表23 メキシコ 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表24 メキシコ 蛍光原位ハイブリダイゼーションプローブ市場、タイプ別、2018年~2030年(百万米ドル)

表25 メキシコ 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年 (百万米ドル)

表26 メキシコ 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表27 ヨーロッパ 蛍光原位ハイブリダイゼーションプローブ市場、国別、2018年~2030年(百万米ドル)

表28 ヨーロッパ 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表29 欧州蛍光in situハイブリダイゼーションプローブ市場、タイプ別、2018年~2030年(百万米ドル)

表30 欧州蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表31 欧州蛍光in situハイブリダイゼーションプローブ市場、最終用途別、2018年 – 2030年(百万ドル)

表32 イギリス 蛍光原位ハイブリダイゼーションプローブ市場、技術別、 2018 – 2030(百万米ドル)

表33 イギリス 蛍光原位ハイブリダイゼーションプローブ市場、タイプ別、2018 – 2030(百万米ドル)

表34 イギリス 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018 – 2030 (百万ドル)

表35 イギリス 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年 (百万ドル)

表36 ドイツ 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年 (USD百万)

表37 ドイツ 蛍光in situハイブリダイゼーションプローブ市場、タイプ別、2018年~2030年 (USD百万)

表38 ドイツ 蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年 (USD百万)

表39 ドイツ・アメリカ 蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万ドル)

表40 フランス 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万ドル)

表41 フランス 蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年 (USD百万)

表42 フランス 迅速蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年 (USD百万)

表43 フランス 蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年 (USD百万)

表44 スペイン 蛍光原位ハイブリダイゼーションプローブ市場、 技術別、2018年~2030年(百万米ドル)

表45 スペイン 蛍光in situハイブリダイゼーションプローブ市場、種類別、2018年~2030年(百万米ドル)

表46 スペイン 蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表47 スペイン 蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(百万ドル)

表48 イタリア 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万ドル)

表49 イタリア 蛍光原位ハイブリダイゼーションプローブ市場、種類別、 2018 – 2030(百万ドル)

表50 イタリア 蛍光in situハイブリダイゼーションプローブ市場、用途別、2018 – 2030(百万ドル)

表51 イタリア 蛍光in situハイブリダイゼーションプローブ市場、最終用途別、2018 – 2030(百万ドル)

表52 デンマーク 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万ドル)

表53 デンマーク 蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年 (USD百万)

表54 デンマーク 蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(USD百万)

表55 デンマーク 蛍光in situハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(USD百万)

表56 スウェーデン 蛍光in situハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表57 スウェーデン 蛍光in situハイブリダイゼーションプローブ市場、種類別、 2018 – 2030(百万米ドル)

表58 スウェーデン 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018 – 2030(百万米ドル)

表59 スウェーデン 蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018 – 2030 (USD百万)

表60 ノルウェー 蛍光in situハイブリダイゼーションプローブ市場、技術別、2018年~2030年 (USD百万)

表61 ノルウェー 蛍光原位ハイブリダイゼーションプローブ市場、タイプ別、2018年~2030年(百万ドル)

表62 ノルウェー 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年 (USD 百万)

表63 ノルウェーの蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年 (USD 百万)

表64 アジア太平洋地域 蛍光in situハイブリダイゼーションプローブ市場、国別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域 蛍光in situハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域 蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年(百万米ドル)

表67 アジア太平洋地域 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表68 アジア太平洋地域 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表69 中国 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年 (USD百万)

表70 中国蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年 (百万ドル)

表71 中国蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年 (百万ドル)

表72 中国蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年 (百万ドル)

表73 日本の蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表74 日本の蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年(百万米ドル)

表75 日本の蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年 – 2030年(百万ドル)

表76 日本蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年 – 2030年 (USD百万)

表77 インド 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年 (USD百万)

表78 インド 蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年 (USD百万)

表79 インドの蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表80 インドの蛍光in situハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(百万米ドル)

表81 韓国 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万ドル)

表82 韓国 蛍光原位ハイブリダイゼーションプローブ市場、 種類別、2018年~2030年(百万米ドル)

表83 韓国の蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表84 韓国の蛍光in situハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年 (百万米ドル)

表85 オーストラリアの蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表86 オーストラリアの蛍光原位ハイブリダイゼーションプローブ市場、 種類別、2018年~2030年(百万米ドル)

表87 オーストラリア 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表88 オーストラリア 蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(百万米ドル)

表89 タイ 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表90 タイ 蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年 (USD百万)

表91 タイ 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年 (USD百万)

表92 タイ 蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年 (USD百万)

表93 ラテンアメリカ 蛍光in situハイブリダイゼーションプローブ市場、国別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ 蛍光in situハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表95 ラテンアメリカ 蛍光in situハイブリダイゼーションプローブ市場、 種類別、2018年~2030年(百万米ドル)

表96 ラテンアメリカ 蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表97 ラテンアメリカ 蛍光in situハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年 (USD百万)

表98 ブラジル 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(USD百万)

表99 ブラジル 蛍光in situハイブリダイゼーションプローブ市場、タイプ別、2018年~2030年(百万ドル)

表100 ブラジル 蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万ドル)

表101 ブラジル 蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(百万米ドル)

表102 アルゼンチン 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表103 アルゼンチン 蛍光原位ハイブリダイゼーションプローブ市場、タイプ別、2018年~2030年 (百万ドル)

表104 アルゼンチン 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万ドル)

表105 アルゼンチン 蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(百万ドル)

表106 MEA蛍光in situハイブリダイゼーションプローブ市場、国別、2018年~2030年(百万米ドル)

表107 MEA蛍光in situハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表108 MEA蛍光原位ハイブリダイゼーションプローブ市場、タイプ別、2018年~2030年(百万米ドル)

表109 グローバル蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表110 MEA蛍光in situハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表111 南アフリカ蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万ドル)

表112 南アフリカ蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年 (USD百万)

表113 南アフリカ 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(USD百万)

表114 南アフリカ 蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(USD百万)

表115 アラブ首長国連邦(UAE)蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万ドル)

表118 アラブ首長国連邦(UAE)蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(百万ドル)

表119 サウジアラビア蛍光原位ハイブリダイゼーションプローブ市場、 技術別、2018年~2030年(百万米ドル)

表120 サウジアラビア 蛍光原位ハイブリダイゼーションプローブ市場、タイプ別、2018年~2030年(百万米ドル)

表121 サウジアラビア 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万ドル)

表122 サウジアラビア 蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年 (百万ドル)

表123 クウェート 蛍光原位ハイブリダイゼーションプローブ市場、技術別、2018年~2030年(百万ドル)

表124 クウェート 蛍光原位ハイブリダイゼーションプローブ市場、種類別、2018年~2030年(百万ドル)

表125 クウェート 蛍光原位ハイブリダイゼーションプローブ市場、用途別、2018年~2030年(百万米ドル)

表126 クウェート 蛍光原位ハイブリダイゼーションプローブ市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 蛍光in situハイブリダイゼーションプローブ市場セグメンテーション

図2 データ分析モデル

図3 市場形成と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報収集

図7 主要調査

図8 バリューチェーンに基づく規模推定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 セグメント概要-2

図15 競争環境概要

図16 市場動向と展望

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 蛍光イン・シトゥ・ハイブリダイゼーションプローブ市場:技術動向の主要ポイント

図20 蛍光イン・シトゥ・ハイブリダイゼーションプローブ市場:技術動向分析

図21 Q FISH市場推定値と予測、2018年~2030年(百万ドル)

図22 FLOW FISH市場の見積もりおよび予測(2018年~2030年、百万ドル)

図23 その他の市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 蛍光イン・サイト・ハイブリダイゼーションプローブ市場:タイプ別見通しにおける主要ポイント

図25 蛍光イン・サイト・ハイブリダイゼーションプローブ市場:タイプ別動向分析

図26 DNA市場推定値と予測、2018年~2030年 (USD百万)

図27 RNA市場の見積もりおよび予測、2018年~2030年(USD百万)

図28 mRNA市場の見積もりおよび予測、2018年~2030年(USD百万)

図29 miRNA市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図30 その他の市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図31 蛍光イン・サイト・ハイブリダイゼーションプローブ市場:アプリケーション見通しにおける主要なポイント

図32 蛍光イン・サイト・ハイブリダイゼーションプローブ市場: 応用動向分析

図33 がん診断市場の見積もりおよび予測、2018年~2030年(百万ドル)

図34 肺市場の見積もりおよび予測、2018年~2030年(百万ドル)

図35 乳がん市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図36 膀胱市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 血液学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 胃市場の見積もりおよび予測、2018年~2030年(百万ドル)

図39 前立腺市場の見積もりおよび予測、2018年~2030年(百万ドル)

図40 子宮頸部市場の見積もりおよび予測、2018年~2030年(百万ドル)

図41 その他の市場推定値と予測値、2018年~2030年(百万米ドル)

図42 遺伝性疾患市場推定値と予測値、2018年~2030年(百万米ドル)

図43 その他の市場推定値と予測値、2018年~2030年 (USD百万)

図44 地域別市場動向、2024年と2030年(USD百万)

図45 地域別市場:主要なポイント

図46 北米蛍光原位ハイブリダイゼーションプローブ市場推定値と予測、2018年~2030年(USD百万)

図47 主要国動向

図48 米国蛍光イン・サイト・ハイブリダイゼーションプローブ市場推定値と予測、2018年~2030年 (USD百万)

図49 主要国動向

図50 カナダ 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年)(USD百万)

図51 主要国動向

図52 メキシコ 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年) (USD百万)

図53 欧州 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年)(USD百万)

図54 主要国動向

図55 イギリス 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年)(USD百万)

図56 主要国の動向

図57 ドイツの蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年)(百万ドル)

図58 主要国の動向

図59 フランスの蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年)(百万ドル)

図60 主要国動向

図61 スペイン 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模推計と予測(2018年~2030年、百万米ドル)

図62 主要国動向

図63 イタリア 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模推計と予測(2018年~2030年、百万米ドル)

図64 主要国動向

図65 デンマーク 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模推計と予測(2018年~2030年、百万米ドル)

図66 主要国動向

図67 スウェーデン 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模推計と予測(2018年~2030年、百万米ドル)

図68 主要国動向

図69 ノルウェー 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模推計と予測(2018年~2030年)(百万米ドル)

図70 アジア太平洋地域 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模推計と予測(2018年~2030年)(百万米ドル)

図71 主要国の動向

図72 日本の蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年、百万ドル)

図73 主要国の動向

図74 中国の蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年) (USD百万)

図75 主要国動向

図76 インド 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年)(USD百万)

図77 主要国動向

図78 オーストラリア 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年)(USD百万)

図79 主要国の動向

図80 韓国の蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模と予測(2018年~2030年)(百万米ドル)

図81 主要国動向

図82 タイ 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模推計と予測(2018年~2030年、百万米ドル)

図83 ラテンアメリカ 蛍光イン・サイト・ハイブリダイゼーションプローブ市場規模(2018年~2030年、百万米ドル)

図84 ブラジル 蛍光イン・サイト・ハイブリダイゼーションプローブ市場、2018年~2030年(百万米ドル)

図85 メキシコ 蛍光イン・サイト・ハイブリダイゼーションプローブ市場、2018年~2030年(百万米ドル)

図86 アルゼンチン 蛍光イン・サイト・ハイブリダイゼーションプローブ市場、2018年~2030年(百万米ドル)

図87 MEA蛍光原位ハイブリダイゼーションプローブ市場、2018年~2030年(百万ドル)

図88 南アフリカ蛍光原位ハイブリダイゼーションプローブ市場、 2018 – 2030(百万ドル)

図89 サウジアラビア 蛍光イン・サイト・ハイブリダイゼーションプローブ市場、2018 – 2030(百万ドル)

図90 アラブ首長国連邦 蛍光イン・サイト・ハイブリダイゼーションプローブ市場、2018 – 2030(百万ドル)

図91 クウェート 蛍光原位ハイブリダイゼーションプローブ市場、2018年~2030年(百万ドル)

図92 戦略フレームワーク

図93 主要国の動向

図94 市場参加者の分類

図95 蛍光原位ハイブリダイゼーションプローブ市場ポジション分析、2024年

図96 戦略フレームワーク

| ※参考情報 蛍光原位ハイブリダイゼーションプローブ(FISHプローブ)は、特定のDNAまたはRNA配列を視覚的に検出するために使用される分子生物学的ツールです。この技術は、細胞内の特定の遺伝情報を直接観察することを可能にし、染色体の位置や構造の解析に広く利用されています。 FISHプローブの基本的な構成要素は、標的となる配列に対して相補的な短いオリゴヌクレオチドまたはDNA断片です。このプローブには、蛍光染料が結合されており、特定の配列に結合することで、蛍光信号を発生させます。これにより、プローブが結合した位置を顕微鏡で直接観察することが可能になります。 FISHプローブにはいくつかの種類があります。一般的なものには、染色体特異的プローブや遺伝子特異的プローブがあります。また、特定の細菌やウイルスのRNAをターゲットとするプローブも存在します。それぞれのプローブは、特定の研究目的に応じて設計されるため、非常に多様な用途があります。例えば、がん研究では、腫瘍細胞内の遺伝子異常を検出するために使用されます。その際、特定の遺伝子配列の増幅や欠失を観察し、がんの進行状況や治療反応を評価する手段として役立ちます。 FISH技術は、細胞の分裂過程や発生過程における遺伝子の発現パターンの研究にも利用されており、組織標本や細胞培養物から状態を評価することができます。さらに、ヒト以外の生物の研究や環境微生物の識別においても効果的です。このように、FISHプローブは基本的な生物学的研究から臨床検査、環境科学に至るまで、幅広い応用があるのです。 関連技術としては、双方向FISH(バイセミカルFISH)やマルチプレックスFISHなどがあります。双方向FISHは、複数のプローブを使って同時に異なるDNA配列を検出できる技術であり、細胞内の複数の遺伝子の発現を比較するのに適しています。一方、マルチプレックスFISHは複数の異なる蛍光色素を使用することで、一度の実験で異なる配列を同時に検出することを可能にします。これにより、より多くの情報を短時間で得ることができます。 また、FISH技術は、近年の次世代シーケンシング(NGS)などの新しい技術とも結びついており、さらに進化しています。NGS技術は、大量の遺伝情報を迅速に解読することを可能にしますが、FISHと組み合わせることで、得られたシーケンシングデータを視覚的に確認することができ、さらに精度の高い解析が期待できます。 FISHプローブを使用する際の注意点としては、プローブの設計や合成が挙げられます。プローブの特異性や親和性は、得られる結果の正確性に大きく影響するため、慎重な設計が必要です。また、蛍光信号の強度は、実験条件や使用する染料の特性、細胞の処理方法などによって変わることがあるため、これらの要素も考慮しなければなりません。 FISH技術は、その高い特異性と感度により、遺伝子検査や発生生物学、がん研究など多岐にわたる分野で重要な役割を果たしています。専門家は、今後も新しいプローブの開発や技術の進化により、FISH技術がもたらす多くの可能性に期待を寄せています。蛍光原位ハイブリダイゼーションプローブは、分子生物学の分野において欠かせない技術であり、今後の研究や応用においてますます重要な位置を占めることでしょう。 |