このアプローチにより、疾患経路に対するより包括的な洞察が得られ、次世代診断薬の進歩をサポートします。その結果、診断薬メーカーと製薬会社は、バイオマーカー主導型のコンパニオン診断薬(CDx)を共同開発するための戦略的提携をますます進めています。これは、ISH技術の応用範囲を広げるだけでなく、医薬品開発や臨床現場での役割を強化し、より効果的な治療戦略への道を開くものです。

インサイチュハイブリダイゼーションの世界市場ダイナミクス

推進要因:精密医薬品および臨床検査室開発試験(LDT)におけるin situハイブリダイゼーションの採用拡大

in situハイブリダイゼーション(ISH)技術の統合の進展は、特に精密医療と臨床検査(LDT)の領域におけるISH市場の成長の極めて重要な触媒です。RNA-ISHや蛍光in situハイブリダイゼーション(FISH)などの処置は、非常に特異的で空間的に分解された分子データを提供し、特に複雑であいまいな臨床シナリオにおける診断精度を大幅に向上させます。例えば、2025年2月、Molecular InstrumentのHCR Pro RNA-ISH LDTは、乾癬とアトピー性皮膚炎を鑑別するために導入されました。この2つの慢性炎症性皮膚疾患は、従来の臨床的評価や組織学的評価では診断が困難でした。これらの検査は、皮膚生検検体から得られた主要な免疫学的マーカーを活用して決定的な分子的知見を得るもので、慢性炎症性皮膚疾患に罹患している世界人口の20~25%に合わせた治療戦略を促進します。さらに、Precision for MedicineやScantoxのような企業は、個別化腫瘍学や遺伝子治療イニシアチブを強化するためにFISHサービスの提供を拡大しています。プレシジョン・フォー・メディシンの特注FISHアッセイは、多様なサンプルタイプにわたって単一細胞レベルでの遺伝子異常の検出を可能にし、それによってバルクゲノム解析技術を補完する重要な空間的ゲノムインサイトを提供します。スキャントックス社は、神経変性および代謝性疾患の前臨床モデルにおいてFISH技術を採用し、遺伝子発現および治療効果の評価を強化しています。さらに、2025年2月、Plus Therapeutics社は、FISHを基本的な要素として組み込んだCNSide LM診断検査とともに、放射線治療薬であるレニウム(186Re)オビスベメダの臨床開発を推進するため、570万米ドルの目標資金を確保しました。CNSide検査は、脳脊髄液(CSF)腫瘍細胞における腫瘍特異的遺伝子変化の検出と特徴付けにFISHを利用するもので、レプト髄膜転移(LM)の診断とモニタリングに極めて重要です。これらの技術革新は、プレシジョン・オンコロジーのための新規LDTの進化において、ISH技術の重要性が増していることを強調するものです。

制約:in situハイブリダイゼーション技術の高コスト

In situ Hybridization (ISH)市場の成長に対する主な制約の1つは、そのワークフローに関連する多大なコストであり、これが研究と臨床の両方の実施を妨げています。ISHの手順には資本集約的なステップがいくつかあり、特にプローブの合成は総コストの大部分を占めます。特定のオリゴヌクレオチドプローブの設計と製造は、技術的に複雑でコストがかかり、多くの場合、それぞれのユニークな標的配列に合わせた設計が必要です。この特注の性質が、ルーチンや大規模なアプリケーションを経済的に困難なものにしています。様々なターゲットを同時に検出するために複数のプローブを使用するマルチプレックスISHアッセイでは、1プローブあたりのコストが著しく上昇し、試薬費の増加につながります。さらに、Ventana Benchmark Ultraのような自動染色機(価格は約10万ドル)や高解像度スライドスキャナーなど、ISHに必要な機器はかなりの財政的負担となり、特に予算が限られている小規模の研究所や学術機関にとっては負担となります。また、人件費、画像処理サービス、スライド処理料により、運営コストも高止まりしており、1回のISHでスライド1枚あたり56.50米ドルから113.00米ドルのサービス料がかかり、マルチプレックスアッセイではさらに高額になります。VectraやNuanceのようなイメージングシステムは、1時間あたり200米ドルに達する使用料で、財務的なオーバーヘッドにさらに貢献しています。プローブの開発から画像化まで、様々な段階にわたるこうした累積的な費用は、ISHを安価なものにするだけでなく、診断学やトランスレーショナルリサーチにおけるISHの受容を妨げています。このような経済的負担は、特に価格に敏感な地域や学術研究機関への市場浸透に影響し、最終的にISH市場全体の成長軌道を制約することになります。

可能性:免疫組織化学(IHC)などの他の処置に対する優位性

インサイチュ・ハイブリダイゼーション(ISH)市場は、創薬や臨床診断などにおいて従来型の免疫組織化学(IHC)よりも優れていることから、大幅な成長が見込まれています。IHCは、そのスピードと費用対効果で広く採用されている技術ですが、特異性の高い抗体に依存するため、特に新規または希少な標的を同定する場合、その特性が十分に明らかにされていない場合には、その応用が制限されます。対照的に、核酸配列を直接検出できるISHは、適切な抗体が存在しなかったり、特異性に欠けたりする遺伝子や核酸を用いた治療など、新たな治療分野で好まれる手段です。ISHの技術的優位性は、より高い信頼性、再現性、使いやすさを保証する、改良されたすぐに使える試薬やシステムの開発によってさらに強化されています。蛍光in situハイブリダイゼーション(FISH)のようなISH法の診断上の利点は、数多くの研究で強調されています。例えば、乳がん診断の文脈では、IHCはそのコストと迅速性からHER2検査に頻繁に利用されています。しかし、2023年の研究では、IHC 2+症例の81.8%があいまいな判定であったのに対し、FISHではHER2ステータスがより明確かつ確定的に評価され、治療方針の決定に極めて重要であることが明らかになりました。さらに、2022年にタイで行われたデータでは、IHC 2+症例におけるIHCとISHの一致率が著しく低下しており、診断精度を向上させるためにISHを用いた反射的検査が必要であることが強調されています。これらの洞察は、特にIHC検査で結論が出なかったり、信頼性の低い結果が得られた場合に、ISH検査への臨床的傾斜が強まっていることを示しています。この性能差は、ISH技術プロバイダーにとって大きな市場機会をもたらすものです。診断機関、研究機関、製薬会社が、特に個別化医療や分子病理学において、正確な核酸レベルの検出の必要性をますます理解するにつれて、ISHプラットフォームや試薬の需要が急増すると予測されます。ISHプローブ、自動化システム、マルチプレキシング機能を革新するベンダーは、この拡大する市場セグメントを活用する戦略的立場にあります。

課題: in situハイブリダイゼーションに伴う技術的複雑性

ISH市場は、主にこの手順特有の技術的な複雑さが、より広範な実施を妨げているという大きな課題に直面しています。ISHでは、正確な固定、透過、変性プロトコルを含む綿密なサンプル調製が必要です。これらの重要なステップに逸脱や誤りがあると、結果の正確性が損なわれます。さらに、蛍光ISHの処置は、シグナル飽和や光退色などの問題に遭遇し、画像化中に放出されるシグナルの明瞭さと安定性を妨げます。ISH結果の解釈は困難であり、バックグラウンド蛍光や非特異的プローブ結合に起因するエラーを軽減するための専門知識が必要です。このような要求の高いプロトコルを実行できる熟練した専門家が、特に小規模な研究室では著しく不足しており、これが課題をさらに悪化させています。さらに、組織の種類によってはプローブの浸透や結合が困難な場合があり、検査の信頼性に影響を与えます。このような技術的な障害は、労働力不足と相まって、臨床と研究の両分野におけるISHの普及を著しく阻害し、最終的に市場の成長を制約しています。

世界のin situハイブリダイゼーション市場のエコシステム分析

in situハイブリダイゼーション市場のエコシステムは、in situハイブリダイゼーション製品・サービスを提供する主要企業、規制当局、学術・研究機関、病院・診断研究所、製薬・バイオテクノロジー企業、受託研究機関などのエンドユーザーで構成されます。これらの利害関係者は、in situハイブリダイゼーションの成長および技術革新を推進するために相互に影響し合い、協力しています。

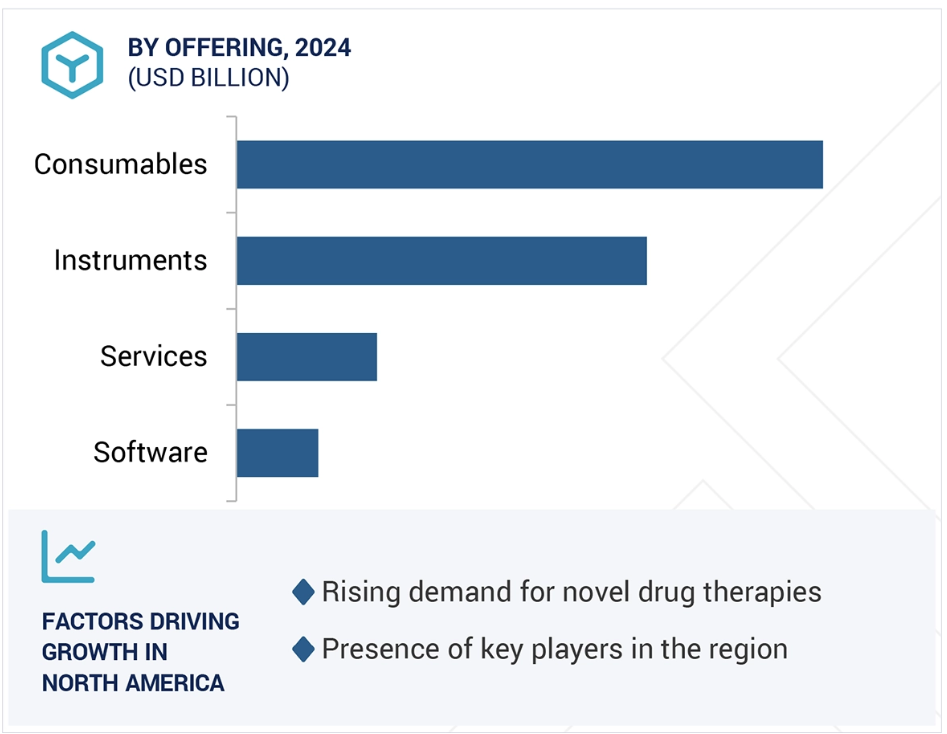

2024年、in situハイブリダイゼーション市場における提供品別市場シェアは消耗品が最大。

in-situハイブリダイゼーション市場は、消耗品、機器、サービス&ソフトウェアに区分されます。消耗品セグメントはさらに、キット&試薬、プローブ&プローブキット、付属品&その他消耗品に分類されます。2024年、in situハイブリダイゼーション市場で最大のシェアを占めるのは消耗品。ISH(インサイチュ・ハイブリダイゼーション)市場における消耗品の役割は、すべてのISHワークフローにおいて重要かつ繰り返し必要とされることに起因しています。一般的に1回限りの設備投資が必要な機器やソフトウェアとは異なり、消耗品は1回限りの使用で、頻繁に補充が必要です。プレシジョン・メディシン(精密医療)や検査室開発検査(LDT)において、ISH手法の統合が進んでいることは、特に腫瘍学、感染症、遺伝性疾患において顕著であり、アッセイの信頼性と再現性を確保する高品質な消耗品の必要性を高めています。さらに、さまざまな病態、特にがん領域でISHベースの診断検査に対する規制当局の承認が急増しており、臨床現場でのこれらの検査法の日常的な導入が促進されているため、消耗品の消費が拡大しています。このような需要の高まりを受けて、産業関係者は継続的に製品ポートフォリオを拡充しています。例えば、アドバンスト・セル・ダイアグノスティックス(ACD Bio)は、2025年2月にISHプローブ・カタログを拡充し、その総数を70,000プローブ以上に増やし、幅広い研究・診断要件に対応しています。このような動きは、ISHにおける消耗品の優位性を裏付けています。

2024年、蛍光in situハイブリダイゼーション(FISH)技術が技術市場で最大シェア。

in situハイブリダイゼーション市場は技術によってFISH(蛍光in situハイブリダイゼーション)とCISH(発色in situハイブリダイゼーション)に分類されます。FISH分野では、さらにDNA FISH、RNA FISH、PNA FISHに分類。2024年現在、FISH技術がバイオマーカー市場で最大のシェアを占めていますが、その主な理由は、遺伝子の増幅、欠失、染色体再配列などの遺伝子異常を検出する際の感度と精度が優れているためです。これらの方法論の中で、DNA FISHは、腫瘍学的診断や遺伝子異常の同定のために臨床検査室で最も広く利用されている技術として優勢を占めています。DNA FISHは、乳がんにおけるHER2増幅や白血病におけるBCR-ABL転座など、重要な分子マーカーの同定において極めて重要であり、これらはいずれも治療戦略に役立ちます。この技術は、標準化されたプロトコルと規制当局の承認という強固な枠組みから恩恵を受けており、ルーチン診断における信頼性を確立しています。RNA FISHおよびPNA FISHが研究および微生物学的応用において牽引力を増している一方で、DNA FISHはその確立された信頼性、使いやすさ、および標的治療アプローチの形成における重要な役割により、臨床的な導入において引き続き好まれるモダリティです。これらの特性は、DNA FISHの優位性と市場におけるFISH分野のリーダーシップへの重要な貢献を強化するものです。

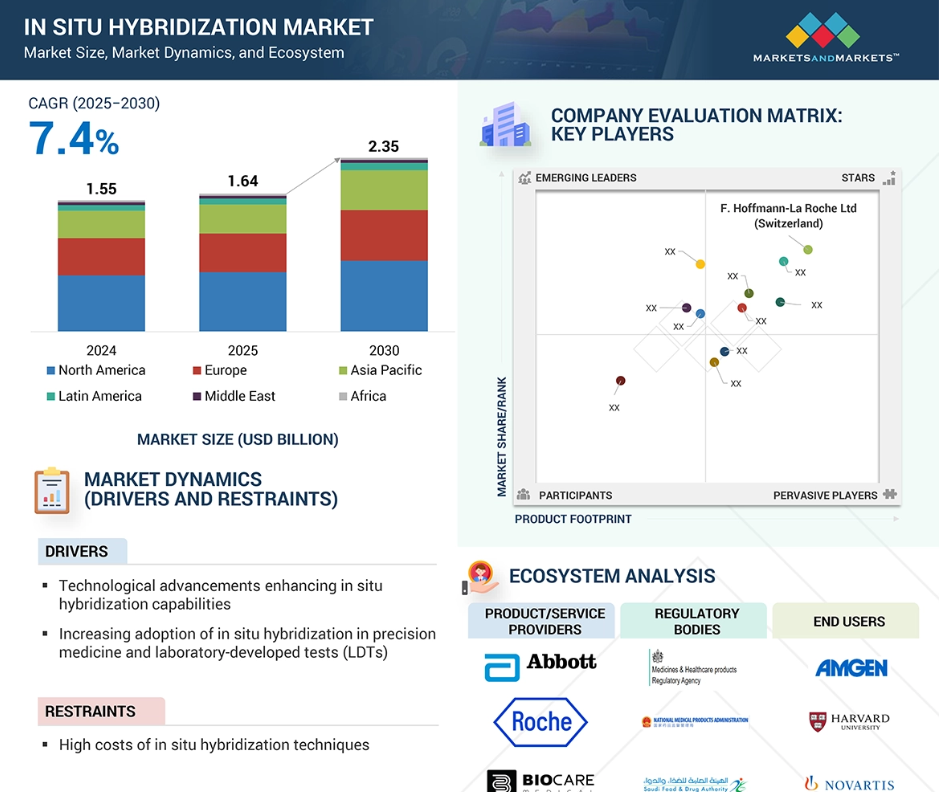

2024年、in situハイブリダイゼーション市場で最大のシェアを占めたのは北米。

地域別では、in situハイブリダイゼーション市場は北米、ヨーロッパ、アジア太平洋地域、中南米、中東、アフリカに区分されます。2024年には、北米がin situハイブリダイゼーション(ISH)市場を支配し、最大の市場シェアを獲得。この優位性は主に、強固な医療インフラ、研究開発への多額の投資、業界をリードするプレーヤーや研究機関の存在によるものです。一方、アジア太平洋地域は、中国、インド、日本などにおける医療投資の拡大、検査能力の強化、分子診断に対する意識の高まりに後押しされ、予測期間中に最も急速な成長を遂げると予測されています。がん罹患率の上昇、バイオテクノロジー分野の急成長、診断技術の向上を目的とした政府の取り組みが、この地域におけるISH技術の普及をさらに後押ししています。

2024年の最大市場シェア

アメリカ この地域で最も急成長している市場

インサイチュ・ハイブリダイゼーション市場の最新動向

- パートナーシップ 2025年4月、Leica Biosystems社(ドイツ)はBio-Techne社(アメリカ)と提携し、RNAscope Multiomic LS Assayを自動化し、Leica BOND RX研究用染色装置で空間マルチオミクス用のプロテアーゼフリーワークフローを導入。この提携により、ライカは空間生物学分野のサービスを強化し、高度な研究アプリケーションのための高精度で自動化されたISHワークフローをサポートします。

- 合意 2025年3月、Vitro Master Diagnóstica. (スペイン)と販売契約を締結。(アメリカ)と販売契約を締結。同装置はIHC、ISH、蛍光in situハイブリダイゼーション(FISH)アプリケーションに対応。

- 拡大: 2025年2月、Bio-Techne社(アメリカ)は、RNAscope in situ hybridization(ISH)プローブメニューを拡張し、ヒトおよびマウスのトランスクリプトーム用の450種以上にわたる70,000以上のユニークなプローブを提供し、空間生物学をサポートします。

- 製品承認 2025年1月、F.ホフマン・ラ・ロシュ社(スイス)は、B細胞リンパ腫の全サブタイプを評価できる感度を持つ初の臨床承認in situハイブリダイゼーション(ISH)アッセイであるVENTANA Kappa and Lambda Dual ISH mRNA Probe Cocktailの510(k)クリアランスをアメリカFDAから取得。

主な市場参入企業

in situハイブリダイゼーション市場の主要プレイヤーは以下の通り。

F. Hoffmann-La Roche Ltd (Switzerland)

Danaher (US)

Bioview (Isreal)

Biocare Medical, LLC (US)

Abnova Corporation (Taiwan)

CytoTest Inc. (US)

ZytoVision GmbH (Germany)

Genemed Biotechnologies (US)

Thermo Fisher Scientific, Inc. (US)

Abbott (US)

QIAGEN (Germany)

Agilent Technologies, Inc. (US)

1 はじめに 40

1.1 調査目的 40

1.2 市場の定義 40

1.3 調査範囲 41

1.3.1 市場セグメンテーションと地域範囲 41

1.3.2 対象範囲と除外範囲 42

1.3.3 考慮した年数 43

1.3.4 考慮した通貨 43

1.4 利害関係者 43

1.5 変更点のまとめ 44

2 調査方法 45

2.1 調査データ 45

2.1.1 二次データ 46

2.1.1.1 二次データの主な情報源 46

2.1.1.2 二次調査の主な目的 46

2.1.2 一次データ 47

2.1.2.1 一次データの内訳 47

2.1.2.2 一次調査の主な目的 47

2.2 市場推計方法 48

2.2.1 世界市場規模の推定 48

2.2.2 セグメント別市場評価(トップダウンアプローチ) 51

2.3 市場成長率予測 53

2.4 データ三角測量 55

2.5 調査の前提 56

2.6 調査の限界 56

2.7 リスク分析 57

3 エグゼクティブサマリー 58

4 プレミアムインサイト 63

4.1 in situ ハイブリダイゼーション市場の概要 63

4.2 南米:in situ ハイブリダイゼーション市場:製品別、国別 64

4.3 in situハイブリダイゼーション市場シェア:エンドユーザー別、2024年 65

4.4 in situハイブリダイゼーション市場:地理的成長機会 66

5 市場の概要

5.1 はじめに 67

5.2 市場ダイナミクス 67

5.2.1 推進要因 68

5.2.1.1 高度なin situハイブリダイゼーション機能のための技術革新 68

5.2.1.2 精密医薬品およびラボ開発検査におけるin situハイブリダイゼーションの採用の増加 69

5.2.1.3 癌および神経科学研究における空間トランスクリプトミクスの需要の高まり 70

5.2.2 阻害要因 70

5.2.2.1 代替分子診断技術との競合 70

5.2.2.2 研究および臨床応用におけるin situハイブリダイゼーション技術の高コスト 70

5.2.3 機会 71

5.2.3.1 競合技術に対するin situハイブリダイゼーションの優位性 71

5.2.3.2 コンパニオン診断ソリューションの採用増加 71

5.2.3.3 新興国における高い成長機会 72

5.2.4 課題 72

5.2.4.1 in situハイブリダイゼーションに伴う技術的複雑性 72

5.3 顧客のビジネスに影響を与えるトレンド/混乱 73

5.4 バリューチェーン分析 73

5.5 エコシステム分析 75

5.5.1 エコシステムにおける役割 76

5.6 技術分析 78

5.6.1 主要技術 78

5.6.1.1 蛍光その場ハイブリダイゼーション(FISH) 78

5.6.1.2 発色その場ハイブリダイゼーション(CISH) 78

5.6.1.3 RNAscope 78

5.6.2 補完技術 79

5.6.2.1 免疫蛍光法(IF) 79

5.6.2.2 次世代シーケンサー(NGS) 79

5.6.3 隣接技術 79

5.6.3.1 免疫組織化学(IHC) 79

5.7 特許分析 80

5.7.1 in situハイブリダイゼーション特許の上位出願人/所有者(企業) 80

5.7.2 主要特許のリスト 81

5.8 主要会議・イベント(2025~2026年) 82

5.9 ポーターのファイブフォース分析 83

5.9.1 競合の激しさ 84

5.9.2 代替品の脅威 85

5.9.3 買い手の交渉力 85

5.9.4 供給者の交渉力 85

5.9.5 新規参入の脅威 85

5.10 主要ステークホルダーと購買基準 86

5.10.1 購入プロセスにおける主要ステークホルダー 86

5.10.2 主要な購買基準 87

5.11 価格分析 89

5.11.1 in situハイブリダイゼーション製品の平均販売価格動向(主要企業別、2022~2024年) 89

主要企業別、2022~2024年 89

5.11.2 in situハイブリダイゼーション消耗品の地域別平均販売価格動向(2022~2024年) 91

5.12 投資と資金調達のシナリオ 91

5.13 規制の状況 92

5.13.1 規制の枠組み 92

5.13.1.1 北米 92

5.13.1.2 ヨーロッパ 92

5.13.1.3 アジア太平洋地域 93

5.13.2 規制機関、政府機関、その他の組織 93

5.14 in situハイブリダイゼーション市場におけるAI/遺伝子AIの影響 95

5.14.1 主な使用例 95

5.14.2 in situハイブリダイゼーションのエコシステムに対するAIの影響 96

5.14.3 in situハイブリダイゼーションエコシステムにおけるAIの将来 97

5.15 2025年アメリカ関税のin situハイブリダイゼーション市場への影響 97

5.15.1 はじめに 97

5.15.2 主要関税率 98

5.15.3 価格への影響分析 100

5.15.4 国・地域への影響 100

5.15.4.1 北アメリカ 100

5.15.4.1.1 アメリカ 100

5.15.4.2 ヨーロッパ 101

5.15.4.3 アジア太平洋地域 101

5.15.5 最終用途産業への影響 102

5.15.5.1 病院・診断ラボ 102

5.15.5.2 学術・研究機関 103

5.15.5.3 製薬・バイオテクノロジー企業 103

5.15.5.4 受託研究機関 103

6 in situハイブリダイゼーション市場:製品別 104

6.1 導入 105

6.2 消耗品 105

6.2.1 キット&試薬 109

6.2.1.1 コンパニオン診断と個別化医薬品の需要増加が市場成長を支える 109

6.2.2 プローブ&プローブキット 113

6.2.2.1 プローブデザインと化学の技術進歩が市場成長を促進 113

6.2.3 付属品・その他消耗品 117

6.2.3.1 研究および臨床診断におけるin situハイブリダイゼーションの採用拡大が市場成長を促進 117

6.3 機器 120

6.3.1 自動in situハイブリダイゼーション装置 123

6.3.1.1 より高速で信頼性の高い自動化システムの採用増加が市場成長を後押し 123

6.3.2 手動in situハイブリダイゼーション装置 127

6.3.2.1 新興国における根強い需要が市場成長を維持 127

6.4 ソフトウェア 130

6.4.1 人工知能と機械学習のソフトウェアへの統合が成長を支える 130

6.5 サービス 134

6.5.1 データ解釈サービス 137

6.5.1.1 マルチプレックスアッセイや空間生物学的手法の利用増加がセグメント成長を後押し 137

6.5.2 カスタムプローブ設計サービス 141

6.5.2.1 研究・医薬品開発におけるカスタムプローブ需要の高まりが市場成長を促進 141

7 in situハイブリダイゼーション市場:技術別 145

7.1 導入 146

7.2 蛍光in situハイブリダイゼーション(魚) 146

7.2.1 DNA蛍光in situハイブリダイゼーション(DNA-魚) 150

7.2.1.1 研究およびコンパニオン診断における広範な使用がセグメント成長を促進 150

7.2.2 RNA蛍光in situハイブリダイゼーション(RNA-FISH) 154

7.2.2.1 生物医学研究活動の増加がRNA-FISH技術の採用を促進 154

7.2.3 PNA蛍光in situハイブリダイゼーション(PNA-FISH) 157

7.2.3.1 低濃度のプローブで正確かつ信頼性の高い検出を可能にするPNA FISHによる高感度 157

7.3 クロモジェニックin situハイブリダイゼーション(CISH) 161

7.3.1 費用対効果、組織形態の保存、解釈の容易さがセグメントの成長を後押し 161

8 in situハイブリダイゼーション市場:用途別 165

8.1 はじめに 166

8.2 臨床診断アプリケーション 166

8.2.1 がん診断 170

8.2.1.1 がん患者数の増加と精密医薬品への注目の高まりがセグメントを牽引 170

8.2.2 感染症診断 174

8.2.2.1 資源が限られた環境における高感度・特異性の診断法への需要の高まりが市場成長を促進 174

8.2.3 遺伝子疾患診断 177

8.2.3.1 出生前スクリーニングと新生児スクリーニングの採用が増加し、市場成長を促進 177

8.2.4 その他の臨床診断アプリケーション 181

8.3 研究用途 184

8.3.1 神経科学研究 187

8.3.1.1 神経科学研究への注目の高まりにより神経科学ベースのISH技術の研究開発が増加 187

8.3.2 免疫学研究 191

8.3.2.1 自己免疫疾患の増加が市場成長を支える 191

8.3.3 その他の研究用途 194

8.4 創薬・医薬品開発 198

8.4.1 核酸ベースの治療に対する需要の高まりが市場成長を促進 198

9 in situハイブリダイゼーション市場:エンドユーザー別 202

9.1 導入 203

9.2 病院・診断研究所 203

9.2.1 分子検査に対する需要の高まりと正確な疾患診断ニーズの増加が市場を牽引 203

9.3 学術・研究機関 207

9.3.1 生命科学・生物医学研究に対する政府・民間資金の増加が市場成長を促進 207

9.4 製薬・バイオテクノロジー企業 210

9.4.1 精密治療開発への注力の高まりが市場成長を促進 210

9.5 受託研究機関 213

9.5.1 組織診断における研究活動のアウトソーシング増加が市場成長を支える 213

10 in situハイブリダイゼーション市場:地域別 217

10.1 はじめに 218

10.2 南米アメリカ 218

10.2.1 南米アメリカのマクロ経済分析 219

10.2.2 アメリカ 225

10.2.2.1 調査期間中、アメリカが北米のin situハイブリダイゼーション市場を支配 225

10.2.3 カナダ 230

10.2.3.1 がん負担の増加とがん研究におけるin situハイブリダイゼーション応用の拡大が市場成長を促進 230

10.3 ヨーロッパ 235

10.3.1 ヨーロッパのマクロ経済分析 235

10.3.2 ドイツ 241

10.3.2.1 研究の進展と企業開発が市場成長を促進 241

10.3.3 イギリス 246

10.3.3.1 ゲノム研究に対する高い政府医療投資が市場成長を後押し 246

10.3.4 フランス 250

10.3.4.1 製薬産業への政府投資の増加が市場成長を促進 250

10.3.5 イタリア 255

10.3.5.1 高い研究開発投資と先進的な製薬産業が市場成長を後押し 255

10.3.6 スペイン 260

10.3.6.1 がんバイオマーカー開発への注目の高まりが市場成長を促進 260

10.3.7 その他のヨーロッパ 264

10.4 アジア太平洋地域 269

10.4.1 アジア太平洋地域のマクロ経済分析 270

10.4.2 中国 276

10.4.2.1 精密医薬品への注目の高まりとin situハイブリダイゼーション技術の現地生産が市場成長を促進 276

10.4.3 日本 280

10.4.3.1 厳しい規制ガイドラインと高齢者人口の増加が市場成長を促進 280

10.4.4 インド 285

10.4.4.1 癌と遺伝性疾患に対する意識の高まりが市場成長を支える 285

10.4.5 オーストラリア 290

10.4.5.1 強固な政府支援と活発な遺伝子研究が市場成長を促進 290

10.4.6 韓国 295

10.4.6.1 ゲノムおよび診断研究への注力の高まりがin situハイブリダイゼーション製品の市場導入を促進 295

10.4.7 その他のアジア太平洋地域 300

10.5 南米アメリカ 305

10.5.1 南米アメリカのマクロ経済分析 305

10.5.2 ブラジル 311

10.5.2.1 精密診断への関心の高まりが市場を牽引 311

10.5.3 メキシコ 316

10.5.3.1 主要企業間の連携強化が市場成長を促進 316

10.5.4 その他の南米諸国 320

10.6 中東 325

10.6.1 中東のマクロ経済分析 325

10.6.2 GCC諸国 331

10.6.2.1 サウジアラビア 335

10.6.2.1.1 研究および臨床におけるin situハイブリダイゼーション製品の役割拡大が市場成長を後押し 335

10.6.2.2 アラブ首長国連邦 340

10.6.2.2.1 政府支援の増加と病院によるin situハイブリダイゼーション技術の導入が市場成長を後押し 340

10.6.3 その他のGCC諸国 345

10.6.4 その他の中東地域 350

10.7 アフリカ 355

10.7.1 ゲノミクスインフラストラクチャと分子診断に対する需要の高まりが市場成長を促進 355

10.7.2 アフリカのマクロ経済分析 355

11 競争環境 361

11.1 はじめに 361

11.2 主要企業の戦略/勝利への権利 361

11.2.1 in situハイブリダイゼーション市場で主要企業が採用した戦略の概要 361

11.3 収益分析、2020~2024年 363

11.4 市場シェア分析、2024年 364

11.5 企業評価マトリックス:主要企業、2024年 367

11.5.1 スター企業 367

11.5.2 新興リーダー 367

11.5.3 浸透型プレーヤー 367

11.5.4 参加企業 367

11.5.5 企業フットプリント:主要プレイヤー(2024年) 369

11.5.5.1 企業フットプリント 369

11.5.5.2 地域別フットプリント 370

11.5.5.3 オファリングのフットプリント 371

11.5.5.4 技術のフットプリント 372

11.6 企業評価マトリクス:新興企業/SM(2024年) 373

11.6.1 進歩的企業 373

11.6.2 対応力のある企業 373

11.6.3 ダイナミックな企業 373

373 11.6.4 スタートアップ・ブロック

11.6.5 競争ベンチマーク:新興企業/中小企業(2024年) 375

11.6.5.1 主要新興企業/中小企業の詳細リスト 375

11.6.5.2 主要新興企業/SMEの競合ベンチマーキング 376

11.7 企業評価と財務指標 377

11.7.1 財務指標 377

11.7.2 企業評価 377

11.8 ブランド/製品の比較 378

11.9 競争シナリオ 379

11.9.1 製品の上市と承認 379

11.9.2 取引 380

12 企業プロファイル 381

12.1 主要企業 381

12.1.1 F.ホフマン・ラ・ロッシュLtd. 381

12.1.1.1 事業概要 381

12.1.1.2 提供する製品/サービス/ソリューション 382

12.1.1.3 最近の動向 384

12.1.1.3.1 製品の上市と承認 384

12.1.1.4 MnMの見解 385

12.1.1.4.1 勝利への権利 385

12.1.1.4.2 戦略的選択 385

12.1.1.4.3 弱点と競争上の脅威 385

12.1.2 ダナハー 386

12.1.2.1 事業概要 386

12.1.2.2 提供する製品/サービス/ソリューション 387

12.1.2.3 最近の動向 389

12.1.2.3.1 製品の発売 389

12.1.2.3.2 取引 390

12.1.2.4 MnMビュー 390

12.1.2.4.1 勝利への権利 390

12.1.2.4.2 戦略的選択 391

12.1.2.4.3 弱点と競争上の脅威 391

12.1.3 アボット 392

12.1.3.1 事業概要 392

12.1.3.2 提供する製品/サービス/ソリューション 393

12.1.3.3 MnMビュー 398

12.1.3.3.1 勝利への権利 398

12.1.3.3.2 戦略的選択 398

12.1.3.3.3 弱点と競争上の脅威 398

12.1.4 サーモフィッシャーサイエンティフィック(株 399

12.1.4.1 事業概要 399

12.1.4.2 提供する製品/サービス/ソリューション 400

12.1.4.3 MnMビュー 401

12.1.4.3.1 勝利への権利 401

12.1.4.3.2 戦略的選択 401

12.1.4.3.3 弱点と競争上の脅威 401

12.1.5 バイオテクネ 402

12.1.5.1 事業概要 402

12.1.5.2 提供する製品/サービス/ソリューション 403

12.1.5.3 最近の動向 405

12.1.5.3.1 製品の上市 405

12.1.5.3.2 取引 406

12.1.5.4 MnMの見解 406

12.1.5.4.1 勝利への権利 406

12.1.5.4.2 戦略的選択 406

12.1.5.4.3 弱点と競争上の脅威 407

12.1.6 アジレント・テクノロジー(株 408

12.1.6.1 事業概要 408

12.1.6.2 提供する製品/サービス/ソリューション 409

12.1.7 キアゲン 412

12.1.7.1 事業概要 412

12.1.7.2 提供する製品/サービス/ソリューション 414

12.1.8 バイオケア・メディカル 415

12.1.8.1 事業概要 415

12.1.8.2 提供する製品/サービス/ソリューション 415

12.1.8.3 最近の動向 419

12.1.8.3.1 取引 419

12.1.9 バイオビュー 421

12.1.9.1 事業概要 421

12.1.9.2 提供する製品/サービス/ソリューション 421

12.1.10 創造的バイオアレイ 422

12.1.10.1 事業概要 422

12.1.10.2 提供する製品/サービス/ソリューション 422

12.1.11 アブノーバコーポレーション 425

12.1.11.1 事業概要 425

12.1.11.2 提供する製品/サービス/ソリューション 425

12.1.12 ザイトミクス 427

12.1.12.1 事業概要 427

12.1.12.2 提供する製品/サービス/ソリューション 427

12.1.13 エンゾ・バイオケム(株 431

12.1.13.1 事業概要 431

12.1.13.2 提供する製品/サービス/ソリューション 432

12.1.13.3 最近の進展 434

12.1.13.3.1 製品の発売 434

12.1.14 サイトテスト社 435

12.1.14.1 事業概要 435

12.1.14.2 提供する製品/サービス/ソリューション 435

12.1.15 ジェネメッドバイオテクノロジーズ(株 438

12.1.15.1 事業概要 438

12.1.15.2 提供する製品/サービス/ソリューション 438

12.2 その他のプレーヤー 440

12.2.1 モレキュラー・インストゥルメンツ(株 440

12.2.2 オックスフォード・ジーン・テクノロジー社 441

12.2.3 ヒストラインラボラトリーズ 442

12.2.4 メタシステムズ 443

12.2.5 バイオジェネックス 445

12.2.6 LGCバイオサーチテクノロジーズ 446

12.2.7 バイオディスカバリーエルシー 447

12.2.8 カネカ・ユーロジェンテック 448

12.2.9 ライフテクノロジーズ(インド)PVT. LTD. 449

12.2.10 ジェネコピア・インク 450

13 付録 452

13.1 ディスカッションガイド 452

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 456

13.3 カスタマイズオプション 458

13.4 関連レポート 458

13.5 著者の詳細 459

表1 in situハイブリダイゼーション市場:包含と除外 42

表2 in situハイブリダイゼーション市場:供給側要因と需要側要因の影響分析 54

表3 in situハイブリダイゼーション市場:リスク分析 57

表4 in situハイブリダイゼーション市場:促進因子、阻害因子、機会、課題の影響分析 68

表5 in situハイブリダイゼーション市場:エコシステムにおける役割 76

表6 in situハイブリダイゼーション市場:主要特許の詳細分析(2024年) 81

表7 in situハイブリダイゼーション市場:主要会議・イベントの詳細リスト(2025年1月~2026年12月) 82

表8 in situハイブリダイゼーション市場:ポーターの5つの力 83

表 9 in situ ハイブリダイゼーションに基づく製品の購買プロセスにおける主要ステークホルダーの影響 86

表10 主要な購買基準(エンドユーザー別) 88

表 11 in situ ハイブリダイゼーション製品の平均販売価格動向(主要企業別)、2022~2024 年

主要企業別、2022年~2024年(米ドル) 89

表 12 in situ ハイブリダイゼーション消耗品の平均販売価格動向(地域別)、2022~2024 年 89

地域別、2022-2024年(米ドル) 91

表 13 南米アメリカ:規制機関、政府機関、その他の組織 93

表 14 ヨーロッパ: 規制機関、政府機関、その他の組織 94

表15 アジア太平洋: 規制機関、政府機関、その他の組織 94

表16 その他の地域: 規制機関、政府機関、その他の組織 95

表17 アメリカにおける調整済み相互関税率 98

表18 in situハイブリダイゼーション製品関連の関税改定 99

表19 in situハイブリダイゼーション製品の最終用途への影響 102

表20 in situハイブリダイゼーション市場、製品別、2023-2030年 (百万米ドル) 105

表21 in situハイブリダイゼーション消耗品市場、地域別、

2023-2030 (百万米ドル) 106

表 22 北米:in situ ハイブリダイゼーション消耗品市場 国別 2023-2030 (百万米ドル) 106

表 23 ヨーロッパ:in situ ハイブリダイゼーション消耗品市場:国別

2023-2030年 (百万米ドル) 107

表24 アジア太平洋地域:in situハイブリダイゼーション消耗品市場:国別、2023年~2030年(百万米ドル) 107

表25 南米:in situハイブリダイゼーション消耗品市場:国別、2023年~2030年(百万米ドル) 108

表26 中東: in situハイブリダイゼーション消耗品市場 地域別 2023-2030年 (百万米ドル) 108

表27 GCC諸国: in situハイブリダイゼーション消耗品市場 国別 2023-2030年 (百万米ドル) 108

表 28 in situ ハイブリダイゼーション消耗品市場:種類別、

2023-2030年 (百万米ドル) 109

表29 キット&試薬市場、地域別、2023-2030年 (百万米ドル) 110

表30 北米アメリカ:キット&試薬市場、国別、

2023-2030 (百万米ドル) 110

表 31 ヨーロッパ: キット&試薬市場 国別 2023-2030年 (百万米ドル) 111

表32 アジア太平洋地域:キット&試薬市場、国別、

2023-2030年(百万米ドル) 111

表33 南米アメリカ:キット&試薬市場:国別、2023-2030年(百万米ドル) 111

2023-2030 (百万米ドル) 112

表 34 中東: キット&試薬市場、地域別、

2023-2030 (百万米ドル) 112

表 35 GCC諸国: キット&試薬市場、国別、

2023-2030 (百万米ドル) 112

表 36 プローブ&プローブキット市場:地域別 2023-2030 (百万米ドル) 114

表 37 北米アメリカ:プローブ&プローブキット市場、国別、

2023-2030 (百万米ドル) 114

表 38 ヨーロッパ: プローブ&プローブキット市場、国別、

2023-2030 (百万米ドル) 115

表 39 アジア太平洋地域:プローブ&プローブキット市場:国別

2023-2030 (百万米ドル) 115

表 40 南米アメリカ:プローブ&プローブキット市場、国別、

2023-2030 (百万米ドル) 116

表 41 中東: プローブ&プローブキット市場、地域別、

2023-2030 (百万米ドル) 116

表 42 GCC諸国: プローブ&プローブキット市場 国別

2023-2030 (百万米ドル) 116

表 43 付属品・その他消耗品市場、地域別、

2023-2030年 (百万米ドル) 117

表44 北米アメリカ:付属品&その他消耗品市場:国別 2023-2030年 (百万米ドル) 117

表 45 ヨーロッパ: 付属品とその他消耗品市場、国別、

2023-2030年(百万米ドル) 118

表46 アジア太平洋地域:付属品・その他消耗品市場:2023-2030年国別 (百万米ドル) 118

表47 南米:付属品・その他消耗品市場:国別 2023-2030年 (百万米ドル) 119

表 48 中東: 付属品とその他消耗品市場:地域別 2023-2030年 (百万米ドル) 119

表 49 GCC諸国: 付属品・その他消耗品市場 国別 2023-2030年 (百万米ドル) 119

表50 in situハイブリダイゼーション機器市場、地域別、

2023-2030年 (百万米ドル) 120

表51 北米アメリカ:in situハイブリダイゼーション機器市場:国別、2023-2030年(百万米ドル) 120

表52 ヨーロッパ:in situハイブリダイゼーション機器市場、国別、

2023-2030年(百万米ドル) 121

表53 アジア太平洋地域:in situハイブリダイゼーション機器市場:国別、2023年~2030年(百万米ドル) 121

表54 南米:in situハイブリダイゼーション機器市場:国別、2023年~2030年(百万米ドル) 122

表 55 中東: in situハイブリダイゼーション機器市場 地域別 2023-2030年 (百万米ドル) 122

表56 GCC諸国: in situハイブリダイゼーション機器市場 国別 2023-2030年 (百万米ドル) 122

表 57 in situ ハイブリダイゼーション機器市場:種類別、

2023-2030 (百万米ドル) 123

表 58 自動 in situ ハイブリダイゼーション機器市場、地域別、

2023-2030 (百万米ドル) 124

表59 北米アメリカ: 自動in situハイブリダイゼーション機器市場、国別、2023-2030年 (百万米ドル) 124

表 60 ヨーロッパ: 自動in situハイブリダイゼーション機器市場

国別、2023-2030年(百万米ドル) 125

表 61 アジア太平洋地域:自動 in situ ハイブリダイゼーション機器市場:国別、2023 年~2030 年(百万米ドル) 125

国別、2023-2030年(百万米ドル) 125

表 62 南米アメリカ:自動 in situ ハイブリダイゼーション機器市場:国別、2023 年~2030 年(百万米ドル) 125

国別、2023-2030年(百万米ドル) 126

表 63 中東: 自動in situハイブリダイゼーション装置市場

地域別 2023-2030 (百万米ドル) 126

表64 GCC諸国: 自動in situハイブリダイゼーション機器市場

国別、2023-2030年(百万米ドル) 126

表65 手動in situハイブリダイゼーション装置市場、地域別、

2023-2030年 (百万米ドル) 127

表 66 北米アメリカ:手動 in situ ハイブリダイゼーション機器市場:国別、2023 年~2030 年(百万米ドル) 127

国別、2023-2030年(百万米ドル) 128

表 67 ヨーロッパ: 手動in situハイブリダイゼーション機器市場:国別、2023-2030年(百万米ドル) 128

表 68 アジア太平洋地域:手動 in situ ハイブリダイゼーション機器市場:国別、2023 年~2030 年(百万米ドル) 128

国別、2023-2030年(百万米ドル) 129

表 69 南米アメリカ:手動 in situ ハイブリダイゼーション機器市場:国別、2023 年~2030 年(百万米ドル) 129

国別、2023-2030年(百万米ドル) 129

表 70 中東: 手動in situハイブリダイゼーション機器市場、

地域別 2023-2030 (百万米ドル) 130

表 71 北アフリカ諸国: 手動in situハイブリダイゼーション装置市場

国別、2023-2030年 (百万米ドル) 130

表 72 in situ ハイブリダイゼーションソフトウェア市場、地域別、

2023-2030 (百万米ドル) 131

表 73 北米アメリカ: in situ ハイブリダイゼーションソフトウェア市場 国別, 2023-2030 (百万米ドル) 131

表 74 ヨーロッパ:in situ ハイブリダイゼーションソフトウェア市場、国別、

2023-2030年 (百万米ドル) 132

表 75 アジア太平洋地域:in situ ハイブリダイゼーションソフトウェア市場、国別、

2023-2030年 (百万米ドル) 132

表 76 南米:in situ ハイブリダイゼーションソフトウェア市場 国別 2023-2030 (百万米ドル) 133

表 77 中東: in situハイブリダイゼーションソフトウェア市場、地域別、

2023-2030年 (百万米ドル) 133

表 78 GCC諸国: in situハイブリダイゼーションソフトウェア市場 国別 2023-2030年 (百万米ドル) 133

表 79 in situ ハイブリダイゼーションサービス市場、地域別、

2023-2030 (百万米ドル) 134

表 80 北米アメリカ: in situ ハイブリダイゼーションサービス市場 国別: 2023-2030 (百万米ドル) 134

表 81 ヨーロッパ:in situ ハイブリダイゼーションサービス市場、国別、

2023-2030年(百万米ドル) 135

表82 アジア太平洋地域:in situハイブリダイゼーションサービス市場、国別、

2023-2030年(百万米ドル) 135

表83 南米アメリカ:in situハイブリダイゼーションサービス市場:国別

2023-2030年(百万米ドル) 136

表 84 中東: in situハイブリダイゼーションサービス市場、地域別、

2023-2030年 (百万米ドル) 136

表 85 GCC諸国: in situハイブリダイゼーションサービス市場 国別 2023-2030年 (百万米ドル) 136

表 86 in situ ハイブリダイゼーションサービス市場:種類別、2023-2030 年(百万米ドル) 137

表 87 データ解釈サービス市場、地域別、

2023-2030年(百万米ドル) 138

表 88 北米アメリカ:データ解釈サービス市場 国別 2023-2030 (百万米ドル) 138

表 89 ヨーロッパ: データ解釈サービス市場、国別、

2023-2030年 (百万米ドル) 139

表 90 アジア太平洋地域:データ解釈サービス市場、国別、

2023-2030年 (百万米ドル) 139

表 91 南米アメリカ:データ解釈サービス市場、国別、

2023-2030年 (百万米ドル) 140

表 92 中東: データ解釈サービス市場、地域別、

2023-2030年 (百万米ドル) 140

表 93 GCC諸国: データ解釈サービス市場、国別、

2023-2030 (百万米ドル) 140

表 94 カスタムプローブ設計サービス市場、地域別、

2023-2030 (百万米ドル) 141

表 95 北米アメリカ:カスタムプローブ設計サービス市場:国別 2023-2030 (百万米ドル) 142

表 96 ヨーロッパ: カスタムプローブ設計サービス市場、国別

2023-2030年 (百万米ドル) 142

表 97 アジア太平洋地域:カスタムプローブ設計サービス市場:国別

2023-2030 (百万米ドル) 143

表 98 南米:カスタムプローブ設計サービス市場:国別 2023-2030 (百万米ドル) 143

表 99 中東: カスタムプローブ設計サービス市場、地域別

2023-2030 (百万米ドル) 144

表 100 GCC 諸国: カスタムプローブ設計サービス市場、国別、2023-2030年(百万米ドル) 144

表101 in situハイブリダイゼーション市場:技術別、2023-2030年(百万米ドル) 146

表 102 蛍光 in situ ハイブリダイゼーション(魚)市場、地域別、

2023-2030年 (百万米ドル) 147

表103 北米:蛍光in situハイブリダイゼーション(魚)市場:国別、2023年~2030年(百万米ドル) 146

国別、2023-2030年(百万米ドル) 147

表 104 ヨーロッパ: 蛍光in situハイブリダイゼーション(魚)市場:国別2023-2030年(百万米ドル) 148

表105 アジア太平洋地域:蛍光in situハイブリダイゼーション(魚)市場:国別、2023年~2030年(百万米ドル

国別、2023~2030年(百万米ドル) 148

表106 南米:蛍光in situハイブリダイゼーション(魚)市場:国別、2023年~2030年(百万米ドル

国別、2023~2030年(百万米ドル) 149

表 107 中東: 蛍光in situハイブリダイゼーション(魚)市場、

地域別 2023-2030 (百万米ドル) 149

表 108 GCC諸国: 蛍光in situハイブリダイゼーション(魚)市場、

国別、2023-2030年(百万米ドル) 149

表 109 蛍光 in situ ハイブリダイゼーション(魚)市場:種類別、

2023-2030 (百万米ドル) 150

表110 DNA蛍光in situハイブリダイゼーション(魚)市場、地域別、2023-2030年(百万米ドル) 151

表111 北米:DNA蛍光in situハイブリダイゼーション(DNA-魚)市場:国別、2023年~2030年(百万米ドル) 151

表112 ヨーロッパ: dna蛍光in situハイブリダイゼーション(dna-魚)市場、

国別、2023~2030年(百万米ドル) 152

表113 アジア太平洋地域:DNA蛍光in situハイブリダイゼーション(DNAフィッシュ)市場:国別、2023年~2030年(百万米ドル) 152

表114 南米:DNA蛍光in situハイブリダイゼーション(魚)市場:国別、2023年~2030年(百万米ドル) 153

表 115 中東: DNA蛍光in situハイブリダイゼーション(DNAフィッシュ)市場:地域別 2023年~2030年(百万米ドル) 153

表116 GCC諸国: DNA蛍光in situハイブリダイゼーション(DNA-魚)市場:国別、2023~2030年(百万米ドル) 153

表 117 RNA蛍光 in situ ハイブリダイゼーション(RNA-魚)市場:地域別 2023-2030 (百万米ドル) 154

表118 北米:RNA蛍光in situハイブリダイゼーション(魚)市場:国別、2023年~2030年(百万米ドル) 155

表 119 ヨーロッパ: RNA蛍光in situハイブリダイゼーション(RNA-魚)市場、

国別、2023~2030年(百万米ドル) 155

表 120 アジア太平洋地域: RNA蛍光in situハイブリダイゼーション(RNA-魚)市場:国別、2023年~2030年(百万米ドル) 156

表121 南米:RNA蛍光in situハイブリダイゼーション(魚)市場:国別、2023年~2030年(百万米ドル) 156

表 122 中東: RNA蛍光in situハイブリダイゼーション(RNA-魚)市場:地域別 2023年~2030年(百万米ドル) 157

表 123 GCC諸国: RNA蛍光in situハイブリダイゼーション(RNA-魚)市場:国別、2023~2030年(百万米ドル) 157

表 124 pna 蛍光 in situ ハイブリダイゼーション(pna-魚)市場:地域別 2023-2030 (百万米ドル) 158

表125 北米アメリカ:PNA蛍光in situハイブリダイゼーション(PNA-魚)市場:国別、2023年~2030年(百万米ドル) 158

表 126 ヨーロッパ: PNA蛍光in situハイブリダイゼーション(PNA-魚)市場、

国別、2023~2030年(百万米ドル) 159

表127 アジア太平洋地域:PNA蛍光in situハイブリダイゼーション(PNA-魚)市場:国別、2023年~2030年(百万米ドル) 159

表128 南米:PNA蛍光in situハイブリダイゼーション(PNA-魚)市場:国別、2023年~2030年(百万米ドル) 160

表 129 中東: PNA蛍光in situハイブリダイゼーション(PNA-魚)市場:地域別 2023年~2030年(百万米ドル) 160

表 130 北アフリカ諸国: PNA蛍光in situハイブリダイゼーション(PNA-魚)市場:国別、2023~2030年(百万米ドル) 160

表131 発色剤in situハイブリダイゼーション(cish)市場、地域別、

2023-2030年 (百万米ドル) 161

表132 北米アメリカ:発色剤in situハイブリダイゼーション(Cish)市場:国別、2023年~2030年(百万米ドル) 161

国別、2023-2030年(百万米ドル) 162

表 133 ヨーロッパ: 発色剤in situハイブリダイゼーション(Cish)市場 国別 2023-2030年 (百万米ドル) 162

表134 アジア太平洋地域:発色剤in situハイブリダイゼーション(Cish)市場:国別、2023年~2030年(百万米ドル) 162

国別、2023-2030年(百万米ドル) 163

表135 南米:発色剤in situハイブリダイゼーション(Cish)市場:国別、2023年~2030年(百万米ドル) 163

国別、2023-2030年(百万米ドル) 163

表 136 中東: 発色剤in situハイブリダイゼーション(CISH)市場、

地域別 2023-2030 (百万米ドル) 164

表 137 GCC諸国: 発色剤in situハイブリダイゼーション(CISH)市場、

国別、2023-2030年(百万米ドル) 164

表138 in situハイブリダイゼーション市場:用途別、2023-2030年(百万米ドル) 166

表139 臨床診断用途のin situハイブリダイゼーション市場

地域別、2023-2030年(百万米ドル) 167

表140 北米アメリカ:臨床診断用途向けin situハイブリダイゼーション市場:国別、2023-2030年(百万米ドル) 167

表141 ヨーロッパ:臨床診断用途向けin situハイブリダイゼーション市場:国別 2023-2030年(百万米ドル) 168

表142 アジア太平洋地域:臨床診断用途向けin situハイブリダイゼーション市場:国別、2023年~2030年(百万米ドル) 168

表143 南米:臨床診断アプリケーション向けin situハイブリダイゼーション市場:国別 2023-2030年(百万米ドル) 169

表 144 中東: 臨床診断用in situハイブリダイゼーション市場 地域別 2023-2030年 (百万米ドル) 169

表 145 GCC諸国: 臨床診断用in situハイブリダイゼーション市場 国別 2023-2030年 (百万米ドル) 169

表146 臨床診断アプリケーション向けin situハイブリダイゼーション市場

種類別、2023-2030年(百万米ドル) 170

表147 がん診断薬市場:地域別、2023-2030年(百万米ドル) 171

表 148 北米アメリカ:がん診断薬市場、国別、

2023-2030年 (百万米ドル) 171

表 149 ヨーロッパ: がん診断薬市場、国別、

2023-2030年 (百万米ドル) 172

表150 アジア太平洋地域:がん診断薬市場、国別、

2023-2030年 (百万米ドル) 172

表151 南米:がん診断薬市場:国別、2023-2030年(百万米ドル) 172

2023-2030年 (百万米ドル) 173

表 152 中東: がん診断薬市場、地域別、

2023-2030年 (百万米ドル) 173

表 153 GCC諸国: がん診断薬市場、国別、

2023-2030年 (百万米ドル) 173

表 154 感染症診断薬市場、地域別、

2023-2030年 (百万米ドル) 174

表155 北米アメリカ:感染症診断薬市場:国別、2023-2030年(百万米ドル) 175

表156 ヨーロッパ:感染症診断薬市場:国別、2023-2030年(百万米ドル) 175

2023-2030年 (百万米ドル) 175

表157 アジア太平洋地域:感染症診断薬市場:国別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 176

表158 南米アメリカ:感染症診断薬市場:国別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 176

表 159 中東: 感染症診断薬市場、地域別、

2023-2030年 (百万米ドル) 177

表160 GCC諸国: 国別感染症診断薬市場 2023-2030年 (百万米ドル) 177

表161 遺伝子疾患診断薬市場:地域別 2023-2030年 (百万米ドル) 178

表162 北米アメリカ:遺伝子疾患診断薬市場、国別、

2023-2030年(百万米ドル) 178

表 163 ヨーロッパ: 遺伝子疾患診断薬市場、国別、

2023-2030年 (百万米ドル) 179

164表 アジア太平洋地域:遺伝子疾患診断薬市場:国別、2023-2030年(百万米ドル) 179

2023-2030年(百万米ドル) 179

表 165 南米アメリカ:遺伝子疾患診断薬市場:国別、2023-2030年(百万米ドル) 179

2023-2030年 (百万米ドル) 180

表 166 中東: 遺伝子疾患診断薬市場、地域別、

2023-2030年 (百万米ドル) 180

表 167 GCC諸国: 遺伝子疾患診断薬市場、国別、

2023-2030年(百万米ドル) 180

表168 その他の臨床診断アプリケーション市場、地域別、

2023-2030年(百万米ドル) 181

表 169 北米:その他の臨床診断アプリケーション市場:国別、2023-2030年(百万米ドル) 181

国別、2023-2030年(百万米ドル) 181

表170 ヨーロッパ: その他の臨床診断アプリケーション市場:国別、2023-2030年(百万米ドル) 182

表171 アジア太平洋地域:その他の臨床診断アプリケーション市場:国別、2023-2030年(百万米ドル) 182

表 172 南米:その他の臨床診断アプリケーション市場:国別、2023-2030年(百万米ドル) 182

国別、2023-2030年(百万米ドル) 183

表 173 中東: その他の臨床診断アプリケーション市場、地域別、2023-2030年 (百万米ドル) 183

表 174 GCC諸国: その他の臨床診断アプリケーション市場

国別、2023-2030年(百万米ドル) 183

表175 研究用in situハイブリダイゼーション市場:地域別2023-2030年(百万米ドル) 184

表176 北米アメリカ:研究用途向けin situハイブリダイゼーション市場:国別、2023-2030年(百万米ドル) 184

表 177 ヨーロッパ:研究用途のin situハイブリダイゼーション市場

国別、2023-2030年(百万米ドル) 185

表 178 アジア太平洋地域:研究用途向けin situハイブリダイゼーション市場

国別、2023-2030年 (百万米ドル) 185

表179 南米:研究用途向けin situハイブリダイゼーション市場:国別2023-2030年(百万米ドル) 186

表 180 中東: 研究用途向けin situハイブリダイゼーション市場

地域別 2023-2030年 (百万米ドル) 186

表181 GCC諸国: 研究用途向けin situハイブリダイゼーション市場 国別 2023-2030年 (百万米ドル) 186

表182 研究用途向けin situハイブリダイゼーション市場:種類別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 187

表183 神経科学研究市場:地域別、2023-2030年(百万米ドル) 188

表184 北米アメリカ:神経科学研究市場:国別、

2023-2030年(百万米ドル) 188

表185 ヨーロッパ:神経科学研究市場、国別、

2023-2030年(百万米ドル) 189

表186 アジア太平洋地域:神経科学研究市場:国別、2023-2030年(百万米ドル

2023-2030年(百万米ドル) 189

表187 南米:神経科学研究市場:国別、2023-2030年(百万米ドル) 189

2023-2030年 (百万米ドル) 190

表 188 中東: 神経科学研究市場、地域別、

2023-2030年 (百万米ドル) 190

表189 GCC諸国: 神経科学研究市場、国別

2023-2030年 (百万米ドル) 190

表190 免疫学研究市場:地域別、2023-2030年(百万米ドル) 191

表191 北米アメリカ:免疫学研究市場:国別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 192

表192 ヨーロッパ:免疫学研究市場:国別、

2023-2030年 (百万米ドル) 192

表193 アジア太平洋地域:免疫学研究市場:国別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 193

表194 南米:免疫学研究市場:国別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 193

表195 中東: 免疫学研究市場、地域別、

2023-2030年 (百万米ドル) 194

表196 GCC諸国: 国別免疫学研究市場

2023-2030年 (百万米ドル) 194

表197 その他の研究用途市場、地域別、

2023-2030年(百万米ドル) 195

表198 北米アメリカ: その他の研究用アプリケーション市場 国別(2023-2030年) (百万米ドル) 195

表 199 ヨーロッパ: その他の研究用アプリケーション市場、国別

2023-2030年 (百万米ドル) 196

表200 アジア太平洋地域:その他の研究用アプリケーション市場、国別、

2023-2030年 (百万米ドル) 196

表201 南米:その他の研究用アプリケーション市場、国別、

2023-2030年 (百万米ドル) 197

表202 中東: その他の研究用アプリケーション市場、地域別、

2023-2030年 (百万米ドル) 197

表 203 GCC諸国: その他の研究用アプリケーション市場、国別

2023-2030年 (百万米ドル) 197

表204 創薬・開発向けin situハイブリダイゼーション市場

地域別、2023-2030年(百万米ドル) 198

表205 北米:創薬・薬剤開発向けin situハイブリダイゼーション市場 国別2023-2030年(百万米ドル) 199

表206 ヨーロッパ:創薬・開発向けin situハイブリダイゼーション市場 国別2023-2030年(百万米ドル) 199

表207 アジア太平洋地域:創薬・薬剤開発向けin situハイブリダイゼーション市場:国別2023年~2030年(百万米ドル) 200

表 208 南米:創薬・開発向けin situハイブリダイゼーション市場:国別 2023年~2030年(百万米ドル) 200

表 209 中東: 創薬・開発向けin situハイブリダイゼーション市場 地域別 2023-2030年 (百万米ドル) 201

表 210 GCC諸国: 創薬・開発向けin situハイブリダイゼーション市場 国別 2023-2030年 (百万米ドル) 201

表211 in situハイブリダイゼーション市場:エンドユーザー別2023-2030年(百万米ドル) 203

表212 病院・診断ラボ向けin situハイブリダイゼーション市場:地域別2023-2030年(百万米ドル) 204

表213 北米アメリカ:病院・診断ラボ向けin situハイブリダイゼーション市場 国別 2023-2030年 (百万米ドル) 204

表214ヨーロッパ:病院・診断ラボ向けin situハイブリダイゼーション市場 国別2023-2030年(百万米ドル) 205

表215 アジア太平洋地域:病院・診断ラボ向けin situハイブリダイゼーション市場:国別、2023年~2030年(百万米ドル) 205

表216 南米:病院・診断ラボ向けin situハイブリダイゼーション市場:国別 2023年~2030年(百万米ドル) 206

表 217 中東: 病院・診断ラボ向けin situハイブリダイゼーション市場 地域別 2023-2030年 (百万米ドル) 206

表 218 GCC諸国: 病院・診断ラボ向けin situハイブリダイゼーション市場 国別 2023-2030年 (百万米ドル) 206

表219 学術・研究機関向けin situハイブリダイゼーション市場:地域別2023-2030年(百万米ドル) 207

表220 北米:学術・研究機関向けin situハイブリダイゼーション市場:国別、2023年~2030年(百万米ドル) 207

表221 ヨーロッパ:学術・研究機関向けin situハイブリダイゼーション市場:国別 2023-2030年(百万米ドル) 208

表222 アジア太平洋地域:学術・研究機関向けin situハイブリダイゼーション市場:国別2023-2030年(百万米ドル) 208

表223 南米:学術・研究機関向けin situハイブリダイゼーション市場:国別2023-2030年(百万米ドル) 209

表 224 中東: 学術・研究機関向けin situハイブリダイゼーション市場 地域別 2023-2030年 (百万米ドル) 209

表225 GCC諸国: 学術・研究機関向けin situハイブリダイゼーション市場 国別 2023-2030年 (百万米ドル) 209

表226 製薬・バイオテクノロジー企業向けin situハイブリダイゼーション市場:地域別2023-2030年(百万米ドル) 210

表 227 北米アメリカ: 製薬・バイオテクノロジー企業向けin situハイブリダイゼーション市場 国別(2023-2030年)(百万米ドル) 211

表 228 ヨーロッパ:医薬品・バイオテクノロジー企業のin situハイブリダイゼーション市場 国別2023-2030年(百万米ドル) 211

表 229 アジア太平洋地域:医薬品・バイオテクノロジー企業のin situハイブリダイゼーション市場 国別2023-2030年(百万米ドル) 212

表230 南米:製薬・バイオテクノロジー企業のin situハイブリダイゼーション市場 国別2023-2030年(百万米ドル) 212

表 231 中東: 医薬品・バイオテクノロジー企業向けin situハイブリダイゼーション市場 地域別 2023-2030年 (百万米ドル) 213

表 232 GCC諸国: 医薬品・バイオテクノロジー企業のin situハイブリダイゼーション市場 国別 2023-2030年 (百万米ドル) 213

表233 受託研究機関向けin situハイブリダイゼーション市場

地域別 2023-2030 (百万米ドル) 214

表234 北米アメリカ: 受託研究機関向けin situハイブリダイゼーション市場 国別(2023-2030年) (百万米ドル) 214

表 235 ヨーロッパ:医薬品開発業務受託機関向けin situハイブリダイゼーション市場 国別 2023-2030年 (百万米ドル) 215

表236 アジア太平洋地域:受託研究機関向けin situハイブリダイゼーション市場:国別、2023年~2030年(百万米ドル) 215

表237 南米:医薬品開発業務受託機関向けin situハイブリダイゼーション市場 国別2023-2030年(百万米ドル) 216

表 238 中東: 受託研究機関向けin situハイブリダイゼーション市場 地域別 2023-2030年 (百万米ドル) 216

表 239 GCC諸国: 受託研究機関向けin situハイブリダイゼーション市場 国別 2023-2030年 (百万米ドル) 216

表240 in situハイブリダイゼーション市場:地域別2023-2030年(百万米ドル) 218

表241 北米アメリカ:主要なマクロ指標 220

表 242 北米:in situハイブリダイゼーション市場、製品別、

2023-2030年 (百万米ドル) 221

表 243 北米:in situ ハイブリダイゼーション消耗品市場:種類別 2023-2030 (百万米ドル) 221

表 244 北米:in situ ハイブリダイゼーション機器市場:種類別 2023-2030 (百万米ドル) 222

表 245 北米:in situ ハイブリダイゼーションサービス市場:種類別、2023-2030 年(百万米ドル) 221

2023-2030年 (百万米ドル) 222

表 246 北米:in situ ハイブリダイゼーション市場:技術別、

2023-2030年 (百万米ドル) 222

表 247 北米:蛍光 in situ ハイブリダイゼーション(魚)市場:タイプ別、2023-2030 年(百万米ドル) 222

種類別、2023-2030年 (百万米ドル) 223

表 248 北米:in situ ハイブリダイゼーション市場、用途別、

2023-2030年 (百万米ドル) 223

表 249 北米:in situ ハイブリダイゼーション市場:臨床診断用途 種類別 2023-2030 (百万米ドル) 224

表 250 北米:研究用途の in situ ハイブリダイゼーション市場:種類別 2023-2030 (百万米ドル) 224

表 251 北米:in situ ハイブリダイゼーション市場:エンドユーザー別

2023-2030年 (百万米ドル) 225

表 252 北米アメリカ:in situハイブリダイゼーション市場:国別、

2023-2030年 (百万米ドル) 225

表 253 アメリカ: in situハイブリダイゼーション市場:製品別 2023-2030年(百万米ドル) 226

表254 アメリカ: in situハイブリダイゼーション消耗品市場:種類別

2023-2030年 (百万米ドル) 226

表255 アメリカ: in situハイブリダイゼーション機器市場:種類別

2023-2030年 (百万米ドル) 227

表256 アメリカ: in situハイブリダイゼーションサービス市場:種類別

2023-2030年 (百万米ドル) 227

表257 アメリカ: in situハイブリダイゼーション市場、技術別、

2023-2030年 (百万米ドル) 227

表258 アメリカ: 蛍光in situハイブリダイゼーション(魚)市場:種類別

2023-2030年 (百万米ドル) 228

表 259 アメリカ: in situハイブリダイゼーション市場、用途別

2023-2030年 (百万米ドル) 228

表260 アメリカ: 臨床診断用in situハイブリダイゼーション市場

種類別 2023-2030年 (百万米ドル) 229

表 261 アメリカ: 研究用途向けin situハイブリダイゼーション市場:種類別2023-2030年(百万米ドル) 229

表262 アメリカ: in situハイブリダイゼーション市場:エンドユーザー別 2023-2030年 (百万米ドル) 230

表263 カナダ:in situハイブリダイゼーション市場:製品別

2023-2030年 (百万米ドル) 231

表264 カナダ:in situハイブリダイゼーション消耗品市場:種類別

2023-2030年 (百万米ドル) 231

表265 カナダ:in situハイブリダイゼーション機器市場:種類別

2023-2030年 (百万米ドル) 232

表 266 カナダ:in situ ハイブリダイゼーションサービス市場:種類別、2023-2030 年(百万米ドル) 232

2023-2030年 (百万米ドル) 232

表267 カナダ:in situハイブリダイゼーション市場:技術別

2023-2030年 (百万米ドル) 232

表 268 カナダ: 蛍光in situハイブリダイゼーション(魚)市場:種類別、2023-2030年(百万米ドル) 233

表269 カナダ:in situハイブリダイゼーション市場:用途別

2023-2030年 (百万米ドル) 233

表270 カナダ:in situハイブリダイゼーション市場:種類別2023-2030年(百万米ドル) 234

表 271 カナダ:研究用途向け in situ ハイブリダイゼーション市場

種類別 2023-2030 (百万米ドル) 234

表 272 カナダ:in situ ハイブリダイゼーション市場:エンドユーザー別

2023-2030年 (百万米ドル) 235

| ※参考情報 インサイチュハイブリダイゼーション(ISH)は、特定の核酸配列を検出するための技術です。この手法は、生物学的サンプルのスライド上で、RNAやDNAに対するプローブを用いて行われます。プローブは、特定のターゲットRNAまたはDNAと相補的な配列を持つ短いオリゴヌクレオチドや、標識された探針です。ISHは細胞内における遺伝子発現の局在を可視化するために利用され、組織の空間的な生物学的情報を提供します。 ISHにはいくつかの種類があります。一つは、RNA ISHで、特にmRNAの局在を可視化するために使用されます。これにより、特定の遺伝子の発現が細胞や組織のどの部分で行われているかを明らかにすることができます。もう一つは、DNA ISHで、これにより特定の遺伝子や配列の局在を理解することが可能です。さらに、フルオレッセンス法を用いるフルオロフォール ISH(FISH)もおり、これにより複数の遺伝子やRNAの局在を同時に観察することができます。 ISHの主な用途には、発生学、腫瘍学、神経科学などがあります。例えば、発生学においては、胚の発達過程で特定の遺伝子の発現を追跡するのに効果的です。腫瘍学では、がん細胞における特定遺伝子の発現パターンを理解することが新たな治療法の開発に役立ちます。神経科学では、神経細胞における特定の遺伝子の発現の局在を研究することによって、神経回路の構造と機能を明らかにすることができます。 ISHの実施においては、いくつかの手順があります。まず、組織サンプルの固定が行われ、次に薄切りにされてスライドに載せられます。その後、プローブが添加され、特定のターゲット配列に結合します。これが完了したら、洗浄を行い、非特異的な結合を除去します。最後に、色素やフルオレッセンス标签を用いて結合したプローブを可視化します。このプロセスには、一定の技術的スキルが要求されますが、最終的には非常に具体的な情報を得ることができます。 ISHに関連する技術としては、qPCR(定量PCR)やウェスタンブロットが挙げられます。これらの方法は、遺伝子発現の量を定量的に解析するために使用され、ISHと組み合わせることでより詳細な遺伝子発現の理解が得られます。また、次世代シーケンシング(NGS)も、遺伝子の発現パターンを広範囲に解析する手法として重要です。 さらに、最近では、ISHを改良した新しい技術も登場しています。たとえば、スコープ法は、細胞内の核酸を一度のスキャンで非常に高く解像度で観察することができる技術です。これにより、より複雑な生物学的プロセスを理解するための新しいツールが提供されています。 ISHは、基本的には研究技術ですが、臨床診断への応用も視野に入れて研究が進められています。特に腫瘍の分類や予後の評価において、特定の遺伝子の発現に基づいて患者の治療方針を決定する際に役立つ可能性があります。 このように、インサイチュハイブリダイゼーションは、特定の遺伝子の発現を明らかにするための強力なツールであり、さまざまな生物学的、医学的研究において非常に重要な役割を果たしています。今後も、この技術は進化を続け、新たな発見をサポートすることでしょう。 |