同時に、疾病予防と栄養管理における早期介入の傾向が、外来診療と在宅医療の両分野における経腸医療栄養療法の応用を促進しています。このパラダイムシフトは、使いやすく便利な栄養製品の需要を後押しし、その結果、製造メーカーの製品開発戦略を変革する可能性があります。

この産業は、特にヨーロッパや北米の先進諸国において、医療インフラの整備と保険償還制度の改善の恩恵を享受しています。経腸栄養療法は、特に嚥下障害や炎症性腸疾患の治療において、標準的な医療の一部として政府や保険者によって推進されています。

この傾向は、急性および非急性の医療現場において、患者からの安定した需要を生み出しています。経腸投与システムの技術革新も、競争環境の変化に影響を与えています。ポンプの設計の改善から、より快適な経腸コネクタの開発に至るまで、技術革新は合併症の最小化とコンプライアンスの最大化に主導的な役割を果たしています。さらに、がん、糖尿病、腎疾患などの疾患に特化した製剤の開発により、製品の差別化が進み、臨床での有用性が拡大しています。

今後、経腸医療栄養市場は、価値に基づく医療、人口動態の変化、個別化栄養など、医療全般の動向と連動して発展していくことが予想されます。医療従事者や介護者が、安全で効果的で患者中心の栄養サポートを求める中、ターゲットを絞った、エビデンスに基づく経腸栄養療法の需要は引き続き拡大し、経腸医療栄養市場の潜在力を最大限に引き出す可能性もあります。

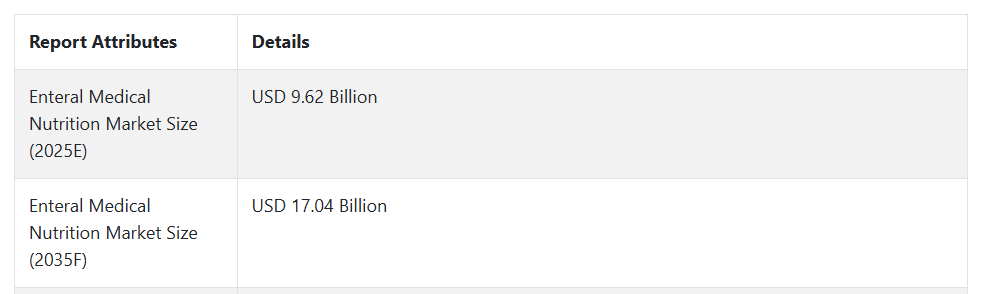

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年は、COVID-19パンデミックにより、臨床現場における栄養療法の需要が前例のないほど高まった期間でした。この期間、免疫機能や回復における栄養の役割に対する認識が高まり、集中治療室での経腸医療栄養製品の活用が飛躍的に増加しました。サプライチェーンの不安定さにもかかわらず、多くのメーカーは急増する需要に対応するため、生産を増強し、流通チャネルを拡大しました。

2025 年から 2035 年にかけて、経腸医療栄養市場は、より個別化され、臨床指向の栄養ソリューションへと移行していくでしょう。成果重視の医療がさらに注目されるにつれて、医療従事者は、リアルタイムのモニタリングとデジタル機能を備えた、疾患に特化した経腸用粉ミルクを処方するケースが増えるでしょう。

在宅経腸栄養(HEN)プログラムおよび遠隔患者モニタリングの成長も、携帯型栄養補給システムおよび使いやすい包装の革新を後押しする要因となるでしょう。さらに、医療分野における環境意識の高まりから、包装および調達におけるサステナビリティも差別化要因となるでしょう。

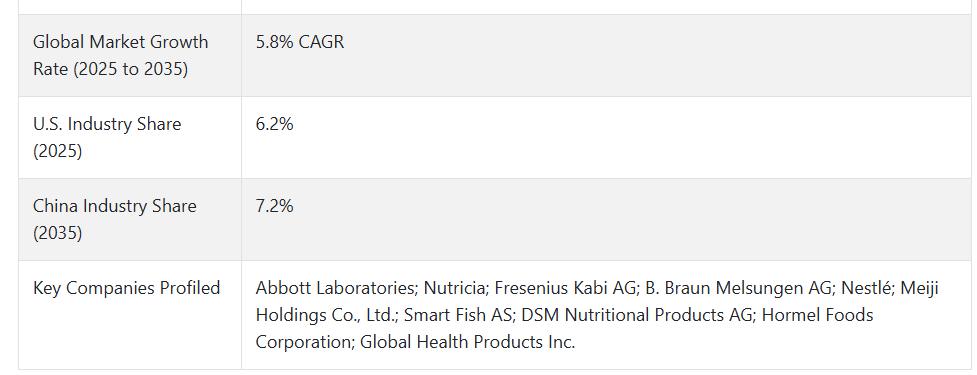

国別予測 CAGR(2025 年から 2035 年)

米国

米国の経腸医療用栄養市場も、高齢化や癌や胃腸疾患などの慢性疾患の増加を背景に、2025年から2035年にかけてCAGR 6.2%の成長が見込まれています。医療インフラが整備されており、臨床栄養治療に対する保険適用範囲が拡大していることも、売上成長を後押ししています。

在宅医療サービスの増加も、経腸栄養代替品の利用拡大に寄与しています [出典:米国疾病予防管理センター]。主要企業としては、アボット・ラボラトリーズ、ネスレ・ヘルスサイエンス、ダノン・ノースアメリカなどが挙げられ、いずれも製品配合や投与システムのさらなる改良に向けた研究開発に引き続き取り組んでいます。

ポリマーおよびペプチドベースの製剤の進歩により、特に腫瘍学および救命救急医療の患者における、進化する患者の要求を満たすことが期待されています。米国食品医薬品局(FDA)の支援により、製品の安全性が確保され、標準化された手順による販売の伸びが促進されています [出典:米国 FDA]。

英国

英国の経腸医療栄養市場は、予測期間において 5.8% の CAGR で成長すると予想されています。長期介護施設や、高齢者に対する栄養介入への関心の高まりが、売上を牽引しています。入院患者、特に高齢患者における栄養失調の発生率がますます高まっていることが、経腸栄養介入の採用拡大を後押ししています [出典:国民保健サービス (NHS)]。

Fresenius Kabi や Nutricia Ltd. などの業界大手企業は、英国全土に強固な流通ネットワークを構築しています。地域保健栄養および在宅経腸栄養 (HEN) プログラムに関する政府の取り組みも、売上拡大に貢献しています。ブレグジットに伴う医療製品の規制変更は、短期的なサプライチェーンのパターンに影響を与える可能性が高いですが、長期的な成長傾向には大きな影響は与えないでしょう。

フランス

フランスの経腸医療栄養市場は、高齢化と慢性疾患の管理に関する医療費の増加を背景に、2025年から2035年にかけて年平均成長率5.5%で拡大すると予想されています。フランスの医療制度は、胃腸疾患や神経疾患の患者に対する早期の栄養介入を推進しており、その結果、臨床および在宅医療環境における経腸栄養製品の消費が増加しています [出典:OECD 保健統計]。

Lactalis Medical Nutrition や Nestlé Health Science など、経腸医療栄養市場の主要企業がこの産業を支配しています。外来治療モデルを奨励して入院患者数を削減する政府の取り組みにより、在宅経腸栄養ソリューションの採用がさらに増加しています。経腸栄養チューブや栄養強化製品の革新も、患者のコンプライアンスと治療成果の向上に貢献しています。

ドイツ

ドイツは、その先進的な医療インフラと、疾患治療における栄養療法に対する政府の頻繁な支援により、予測期間中は 5.6% の CAGR を記録する見通しです。同国には、経腸栄養の開始とフォローアップに関する厳格な臨床ガイドラインがあり、高品質で臨床的に確立された栄養ソリューションの需要を刺激しています [出典:ドイツ連邦統計局]。

主要企業であるB. Braun Melsungen AGとFresenius Kabiは、安定した現地生産拠点と病院ネットワークを強みにしています。インテリジェントな栄養ポンプやモバイル栄養プラットフォームとの統合は、特に集中治療や緩和ケアの現場で効率性と利便性を向上させています。

イタリア

イタリアの経腸医療栄養市場は、2025年から2035年にかけて年平均成長率(CAGR)5.1%で拡大すると予測されています。代謝障害やがん性悪液質の増加、および入院コスト削減のため自宅での栄養療法を実施する政府の取り組みが主要な要因です。臨床栄養は、腫瘍学や手術後回復プロトコルの一部としてますます重要になっています[出典:イタリア国立衛生研究所]。

Aboca GroupとNutricia Italiaなどの主要企業は、公立病院と民間クリニックで大規模な事業を展開しています。また、イタリアでは高齢者人口の増加に伴い、嚥下障害や栄養失調の患者も増加しています。モジュール式および疾患別製剤の導入により、競争環境が大きく変化しており、プロバイダーは製品ポートフォリオの多様化を進めています。

韓国

韓国も、高齢化の進展と慢性疾患や末期疾患の治療における栄養ケアへの関心の高まりから、2035年までCAGR 6.0%の高い成長が見込まれています。最近の医療制度改革と介護施設の資金調達により、体系的な栄養介入の必要性が高まっています [出典:韓国保健社会研究院]。

毎日乳業やアボット・コリアなどの国内外の企業が、需要の増加に対応するために生産能力を拡大しています。栄養補給機器技術の進歩と患者モニタリングシステムのデジタル化により、治療と結果のモニタリングの精度が向上しています。政府の国民健康保険制度は、経腸栄養療法の利用を可能にする上で重要な役割を果たしています。

日本

日本の経腸医療用栄養剤市場は、2025年から2035年までの5年間でCAGR 4.9%の緩やかな成長が見込まれています。日本は高齢者が多く、この産業は経腸栄養製品による優れたサービスを提供しています。政府による施設入院よりも在宅介護を優先する政策が、使いやすく小型の栄養補給ソリューションの需要を後押ししています [出典:厚生労働省]。

大塚製薬株式会社と明治ホールディングス株式会社は、高齢者向けの栄養に特別に配慮した製品の配合に注力している大手サプライヤーです。高齢者介護施設における AI ベースの患者モニタリングプラットフォームの利用も、栄養プログラムの一層の個別化を図る取り組みの一環として検討されています。規制の枠組みも整備されており、製品開発と発売のための透明性の高い環境が整っています。

中国

中国は経腸医療用栄養市場をリードしており、高齢化による需要の急増と慢性疾患の患者数の増加を背景に、2025年から2035年にかけて7.2%の CAGR で成長すると予測されています。医療と都市化、そして中流階級の医療文化の変革が、より高級な臨床栄養ソリューションの需要を後押ししています [中華人民共和国国家衛生健康委員会]。

ネスレやアボットなどの多国籍企業が中国でますます事業拡大を進めている一方、現地の業界大手であるベイングメイトや伊利集団も成長を続けています。病院栄養部門と経腸栄養のアップグレードを公的保険パッケージの一部とする政府の取り組みが、力強い成長を推進しています。さらに、e-ヘルスおよび在宅ケアのデリバリープラットフォームの急速な発展により、製品の入手可能性も向上しています。

オーストラリア

オーストラリアの経腸医療栄養市場は、胃腸疾患および神経疾患の発生率の増加に伴い、2025年から2035年にかけて5.3%のCAGRで成長すると予測されています。政府が国家障害者保険制度(NDIS)の予算を増加させたことで、さまざまな層の人々が臨床栄養製品を利用できるようになりました [出典:オーストラリア健康福祉研究所]。

この分野を支配する企業としては、Aspen Pharmacare と Fresenius Kabi Australia が挙げられ、いずれも病院や小売店への浸透率が高い。健康とサステナビリティに関する幅広いトレンドを反映した、低アレルギー性および植物幹細胞由来の粉ミルクの開発がさらに重視されています。遠隔医療により、ケアの継続性が向上し、長期経腸療法を受けている患者の栄養摂取量のモニタリングが可能になりました。

ニュージーランド

ニュージーランドの経腸医療栄養市場は、2025 年から 2035 年にかけて 5.0% の CAGR を記録する見通しです。慢性疾患の管理における栄養の重要性の認識の高まりと、公衆衛生支出の増加が、この成長を推進しています。地域社会における医療モデルへの注目により、在宅経腸栄養サービスの需要が高まっています [出典:ニュージーランド保健省]。

Forté Health や Nutricia などの業界企業は、薬局や病院での製品の入手可能性の拡大に努めています。国の栄養推奨は、特に高齢者や手術後の患者グループにおいて、医療の基本的な要素として臨床栄養を依然として推奨しています。病院と民間栄養サービスの連携が拡大し、統合医療プラットフォームが強化される見通しです。

セグメント別分析

疾患別

疾患別では、経腸医療栄養市場は主に「がん」と「胃腸障害」に分類されます。がんが30%のシェアを占め、消化器疾患が24%を占めます。

がんは、腫瘍性疾患患者における栄養不良の発生率が高いため、最も重要なセグメントです。化学療法、放射線療法、手術などの治療法は、食欲不振、吐き気、嚥下困難を引き起こす可能性があり、そのため、体重と体力を維持するために栄養介入が不可欠です。

経腸栄養は、経口摂取が困難な場合に、栄養素を腸に直接供給するため、不可欠な栄養源です。欧州臨床栄養代謝学会(ESPEN)などの世界的な保健機関は、がん患者の栄養サポートはできるだけ早期に開始すべきであると述べています。ネスレヘルスサイエンス(Isosource® および Peptamen®)、アボット(Ensure® および Jevity®)、ダノンニュートリシアなどの関連企業は、タンパク質が豊富で高カロリー、免疫力を高める特性を持つ、がん患者の要件に合わせて調整されたカスタム配合の製品を提供しています。

胃腸障害には、クローン病、潰瘍性大腸炎、短腸症候群、慢性膵炎などの疾患があり、これらはもう 1 つの重要な疾患であり、24% のシェアを占めています。これらの疾患は、多くの場合、消化および栄養素の吸収障害を引き起こし、患者の健康を維持するために経腸栄養の必要性を高めます。

ポリマーおよびセミエレメンタルフォーミュラが選択され、その形態は吸収不良の程度に応じて決定されます。Fresenius Kabi や B. Braun などのメーカーは、Fresubin® や Nutrison® など、さまざまな消化機能に対応した GI 敏感型製品ラインアップを展開しています。

慢性疾患の有病率の増加と臨床ガイドラインにおける栄養療法の受け入れの拡大に伴い、癌および胃腸疾患の適応症は、経腸医療栄養市場における主な成長要因の一つであり続けるでしょう。

製品別

2025 年には、経腸医療栄養製品のシェアは、45% の収益シェアが見込まれる標準タンパク質食と 40% のシェアが見込まれる高タンパク質食に二分されるでしょう。どちらの種類も、栄養ニーズや臨床状態に応じてさまざまな患者層に対応するために非常に重要な役割を果たしています。

標準タンパク質は、特に長期ケアや総合病院での栄養サポートにおいて、まさに主要な製品タイプです。これらの製品は、特別なタンパク質要件はないが、加齢、神経障害、軽度の栄養失調に関連する症状の治療のために栄養を摂取しなければならない患者様の 1 日のタンパク質およびカロリー要件を満たすように配合されています。

この分野で広く使用されている製品としては、アボットの「エンシュアプラス」、ネスレヘルスサイエンスの「アイソソース」、および平均的な患者集団のバランスのとれたマクロ栄養素およびミクロ栄養素プロファイルを提供すると考えられている類似の製品があります。コスト効率が高く、消化が良く、施設での介護における栄養サポートの第一選択となる場合が多い製品です。

高タンパク食は、おそらく 40% のシェアを占め、救命救急医療、腫瘍治療、外傷の回復において高タンパク食の重要性が増していることから、勢いを増しています。タンパク質の摂取量を増やすと、筋肉の衰えが抑えられ、免疫機能が強化され、創傷の治癒が早まります。

ネスレの「ペプタメン・インテンス VHP」やフレゼニウス・カビの「フレズビン・プロテイン・エナジー」などの粉ミルクは、重篤な病気や異化作用のある患者の特定の代謝要求に対応するために作られています。この種類の製品は、がん治療部門、集中治療室、さらにはリハビリテーションセンターなど、除脂肪体重の維持または再構築が臨床上の優先事項となる場所で特に重要になります。

回復に栄養が重要な役割を果たすという認識が一般に広まるにつれて、標準的な食事療法および高タンパク食に対する需要は引き続き堅調で、新しい配合や病院や在宅医療現場での採用拡大によりさらに拡大するでしょう。

競争の見通し

経腸医療用栄養市場は、イノベーション、製剤開発に関する規制、流通チャネルの拡大に重点を置く、医療および栄養分野のグローバル企業が競合する、競争の激しい市場です。

主要企業は、アボット・ラボラトリーズ、ニュートリシア、フレゼニウス・カビ AG、B. ブラウン・メルズンゲン AG、ネスレであり、経管栄養や医学的に必要な栄養療法を必要とする患者向けに、特殊な栄養製剤を開発することで、常に優位性を維持しています。

さらに、これらの企業は、臨床研究、病院との提携、製品の多様化により、この産業を強力に支え、患者のさまざまなニーズに応える栄養ソリューションを数多く提供しています。

科学に裏打ちされた製剤、有機成分、疾患別経腸栄養製品で注目を集めている、明治ホールディングス株式会社、Smart Fish AS、DSM Nutritional Products AG などの中堅企業が、この産業に参入しています。機能性成分や生物学的利用能、特に小児および高齢者向け栄養、がん治療や救命救急医療向け栄養に注力することで、業界内のニッチセグメントをターゲットにすることができます。

Hormel Foods Corporation および Global Health Products Inc. は、コスト効率の高い製剤と現地の流通ネットワークで存在感を固めています。手頃な価格と入手しやすさに重点を置く企業は、病院、外来診療所、家庭への経腸栄養の参入をさらに拡大しています。また、多くの新規参入企業では、持続可能な包装や植物由来の製剤も新たな競争差別化要因となっていることが観察されています。

戦略的な買収や提携も引き続きこの業界を形作っており、大手企業は、病院、介護施設、小売薬局と提携して、製品ポートフォリオのリーチを拡大しています。その例としては、AI による栄養計画と個別化された推奨事項を活用するデジタル患者モニタリングソリューションに投資し、競争力を強化しているネスレやアボット・ラボラトリーズなどが挙げられます。

主要企業の概要

アボット・ラボラトリーズ(22~26%)

経腸栄養の業界リーダーであり、疾患別製剤や AI による患者モニタリングソリューションを提供しています。

ニュトリシア(18~22%)

代謝、小児、高齢者向け栄養を専門とし、臨床研究と高度な経管栄養技術を統合しています。

フレゼニウス・カビ AG (12-16%)

病院ベースの経腸栄養および非経口栄養の有力企業であり、医療提供者と提携して、対象患者に的を絞ったサポートを提供しています。

B. ブラウン・メルズンゲン AG (10-14%)

救命救急医療の栄養分野において革新的な取り組みを行い、手術後の回復期に合わせた高タンパク質で免疫力をサポートする経腸栄養ソリューションを提供しています。

ネスレ (8-12%)

植物由来の経腸栄養粉ミルクと持続可能な栄養ソリューションで、在宅医療および外来患者向け産業をターゲットに、その地位を強化しています。

主要企業

-

- Abbott Laboratories

- Nutricia

- Fresenius Kabi AG

- B. Braun Melsungen AG

- Nestlé

- Meiji Holdings Co., Ltd.

- Smart Fish AS

- DSM Nutritional Products AG

- Hormel Foods Corporation

- Global Health Products Inc.

セグメント

疾患別:

呼吸器疾患、癌、胃腸疾患、肝不全、その他に分類されます。

栄養の種類別:

サプリメントと単独源に分類されます。

形態別:

粉末、液体、半固体に分類されます。

製品別:

標準タンパク質食、高タンパク質食、その他に分類されます。

流通チャネル別:

病院薬局、小売薬局、その他に分類されます。

年齢層別:

子供(18 歳まで)と大人(18 歳以上)に分類されます。

地域別:

このレポートは、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)をカバーしています。

目次

- 1. エグゼクティブサマリー

- 2. 市場の概要

- 3. 市場背景

- 4. 2020年から2021年の世界市場分析および2025年から2035年の予測

- 5. 2020年から2021年の世界市場分析および2025年から2035年の予測、疾患別

- 5.1. 呼吸器疾患

- 5.2. がん

- 5.3. 胃腸障害

- 5.4. 肝不全

- 5.5. その他

- 6. 2020年から2021年の世界市場分析および2025年から2035年の予測、栄養の種類別

- 6.1. 補足

- 6.2. 単独

- 7. 2020年から2021年の世界市場分析および2025年から2035年の予測、形態別

- 7.1. 粉末

- 7.2. 液体

- 7.3. 半固体

- 8. 2020年から2021年の世界市場分析および2025年から2035年の予測、製品別

- 8.1. 標準タンパク質食

- 8.2. 高タンパク質食

- 8.3. その他

- 9. 2020年から2021年のグローバル市場分析および2025年から2035年の予測、流通チャネル別

- 9.1. 病院薬局

- 9.2. 小売薬局

- 9.3. その他

- 10. 2020年から2021年の世界市場分析および2025年から2035年の予測、年齢層別

- 10.1. 子供 – 18歳まで

- 10.2. 成人 – 18歳以上

- 11. 2020年から2021年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. アジア太平洋

- 11.5. 中東

- 12. 2020年から2021年の北米市場分析および2025年から2035年の予測、国別

- 13. ラテンアメリカ市場分析 2020年から2021年、および2025年から2035年の予測、国別

- 14. ヨーロッパ市場分析 2020年から2021年、および2025年から2035年の予測、国別

- 15. アジア太平洋市場分析 2020 年から 2021 年、および 2025 年から 2035 年の予測、国別

- 16. MEA 市場分析 2020 年から 2021 年、および 2025 年から 2035 年の予測、国別

- 17. 主要国市場分析

- 18. 市場構造分析

- 19. 競争分析

- 19.1. Abbott Laboratories

- 19.2. Nutricia

- 19.3. Fresenius Kabi AG

- 19.4. B. Braun Melsungen AG

- 19.5. Nestlé

- 19.6. Meiji Holdings Co., Ltd.

- 19.7. Smart Fish AS

- 19.8. DSM Nutritional Products AG

- 19.9. Hormel Foods Corporation

- 19.10. Global Health Products Inc.

- 20. 使用した仮定および略語

- 21. 調査方法

表一覧

表 01: 2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

表 02:2020 年から 2035 年までの疾患別世界市場規模(百万米ドル)予測

表 03:2020 年から 2035 年までの栄養の種類別世界市場規模(百万米ドル)予測

表 04:2020 年から 2035 年までの形態別世界市場規模(百万米ドル)予測

表 05:製品別世界市場規模(百万米ドル)予測、2020 年から 2035 年

表 06:流通チャネル別世界市場規模(百万米ドル)予測、2020 年から 2035 年

表 07:年齢層別世界市場規模(百万米ドル)予測、2020 年から 2035 年

表 08:国別北米市場規模(百万米ドル)予測、2020 年から 2035 年

表 09:2020 年から 2035 年までの北米市場規模(百万米ドル)の疾患別予測

表 10:2020 年から 2035 年までの北米市場規模(百万米ドル)の栄養種類別予測

表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の剤形別予測

表 12:2020 年から 2035 年までの製品別北米市場規模(百万米ドル)予測

表 13:2020 年から 2035 年までの流通チャネル別北米市場規模(百万米ドル)予測

表 14:2020 年から 2035 年までの年齢層別北米市場規模(百万米ドル)予測

表 15:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

表 16:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(疾患別

表 17:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(栄養の種類別

表 18:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(形態別

表 19:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(製品別

表 20:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(流通チャネル別

表 21:2020 年から 2035 年までの年齢層別ラテンアメリカ市場規模(百万米ドル)予測

表 22:2020 年から 2035 年までの国別ヨーロッパ市場規模(百万米ドル)予測

表 23:2020 年から 2035 年までの疾患別ヨーロッパ市場規模(百万米ドル)予測

表 24:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)の栄養の種類別予測

表 25:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)の形態別予測

表 26:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)の製品別予測

表 27:2020 年から 2035 年までのヨーロッパの流通チャネル別市場規模(百万米ドル)予測

表 28:2020 年から 2035 年までのヨーロッパの年齢層別市場規模(百万米ドル)予測

表 29:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)予測(国別

表 30:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)予測(疾患別

表 31:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の栄養の種類別予測

表 32:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の形態別予測

表 33:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の製品別予測

表 34:2020 年から 2035 年までの流通チャネル別アジア太平洋市場規模(百万米ドル)予測

表 35:2020 年から 2035 年までの年齢層別アジア太平洋市場規模(百万米ドル)予測

表 36:2020 年から 2035 年までの国別 MEA 市場規模(百万米ドル)予測

表 37:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(疾患別

表 38:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(栄養の種類別

表 39:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(形態別

表 40:2020 年から 2035 年までの製品別 MEA 市場規模(百万米ドル)予測

表 41:2020 年から 2035 年までの流通チャネル別 MEA 市場規模(百万米ドル)予測

表 42:2020 年から 2035 年までの年齢層別 MEA 市場規模(百万米ドル)予測

図表

図 01:疾患別グローバル市場規模(2025 年から 2035 年、百万米ドル

図 02:栄養の種類別グローバル市場規模(2025 年から 2035 年、百万米ドル

図 03:剤形別グローバル市場規模(2025 年から 2035 年、百万米ドル

図 04:製品別グローバル市場規模(2025 年から 2035 年、百万米ドル

図 05:流通チャネル別グローバル市場規模(2025 年から 2035 年、百万米ドル

図 06:年齢層別グローバル市場規模(2025 年から 2035 年、百万米ドル

図 07:地域別グローバル市場規模 (百万米ドル) 2025年から2035年

図 08:地域別世界市場規模(百万米ドル) 2020年から2035年

図 09:地域別世界市場シェア(%)および BPS 分析 2025年から2035年

図 10:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

図 11:2020 年から 2035 年までの疾患別世界市場規模(百万米ドル)分析

図 12:2025 年から 2035 年までの疾患別世界市場シェア(%)および BPS 分析

図 13:2025 年から 2035 年までの疾患別世界市場の前年比成長率(%)予測

図 14:2020 年から 2035 年までの栄養の種類別世界市場規模(百万米ドル)の分析

図 15:2025 年から 2035 年までの栄養の種類別世界市場シェア(%)および BPS 分析

図 16:2025 年から 2035 年までの栄養の種類別世界市場の前年比成長率(%)予測

図 17:2020 年から 2035 年までの形態別世界市場規模(百万米ドル)分析

図 18:2025 年から 2035 年までの形態別世界市場シェア(%)および BPS 分析

図 19:2025 年から 2035 年までの形態別世界市場前年比成長率(%)予測

図 20:2020 年から 2035 年までの製品別世界市場規模(百万米ドル)分析

図 21:2025 年から 2035 年までの製品別世界市場シェア(%)および BPS 分析

図 22:2025 年から 2035 年までの製品別世界市場の前年比成長率(%)予測

図 23:流通チャネル別世界市場規模(百万米ドル)の分析、2020 年から 2035 年

図 24:流通チャネル別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

図 25:流通チャネル別世界市場の前年比成長率(%)予測、2025 年から 2035 年

図 26:2020 年から 2035 年までの年齢層別世界市場規模(百万米ドル)分析

図 27:2025 年から 2035 年までの年齢層別世界市場シェア(%)および BPS 分析

図 28:2025 年から 2035 年までの年齢層別世界市場の前年比成長率(%)予測

図 29:2025 年から 2035 年までの疾患別世界市場の魅力

図 30:2025 年から 2035 年までの栄養の種類別世界市場の魅力

図 31:2025 年から 2035 年までの形態別世界市場の魅力

図32:製品別グローバル市場魅力度、2025年から2035年

図33:流通チャネル別グローバル市場魅力度、2025年から2035年

図34:2025年から2035年までの年齢層別グローバル市場魅力度

図35:2025年から2035年までの地域別グローバル市場魅力度

図 36:2025 年から 2035 年までの北米市場規模(百万米ドル)疾患別

図 37:2025 年から 2035 年までの北米市場規模(百万米ドル)栄養の種類別

図 38:2025 年から 2035 年までの北米市場規模(百万米ドル)

図 39:2025 年から 2035 年までの北米市場規模(百万米ドル)

図 40:2025 年から 2035 年までの北米市場規模(金額別、流通チャネル別

図 41:2025 年から 2035 年までの北米市場規模(金額別、年齢層別

図 42:2025 年から 2035 年までの北米市場規模(金額別、国別

図 43:2020 年から 2035 年までの北米市場規模(百万米ドル)の国別分析

図 44:2025 年から 2035 年までの北米市場シェア(%)および BPS の国別分析

図 45:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

図 46:2020 年から 2035 年までの北米市場規模(百万米ドル)の疾患別分析

図 47:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(疾患別

図 48:2025 年から 2035 年までの北米市場における疾患別前年比成長率(%)予測

図 49:2020 年から 2035 年までの北米市場における栄養タイプ別市場規模(百万米ドル)分析

図 50:2025 年から 2035 年までの北米市場における栄養タイプ別市場シェア(%)および BPS 分析

図 51:2025 年から 2035 年までの北米市場における栄養の種類別前年比成長率(%)予測

図 52:2020 年から 2035 年までの北米市場における形態別市場規模(百万米ドル)分析

図 53:2025 年から 2035 年までの北米市場における形態別市場シェア(%)および BPS 分析

図 54:2025 年から 2035 年までの北米市場における形態別前年比成長率(%)予測

図 55:2020 年から 2035 年までの北米市場における製品別市場規模(百万米ドル)分析

図 56:2025 年から 2035 年までの北米市場における製品別市場シェア(%)および BPS 分析

図 57:2025 年から 2035 年までの北米市場における製品別前年比成長率(%)予測

図 58:2020 年から 2035 年までの北米市場における流通チャネル別市場規模(百万米ドル)分析

図 59:2025 年から 2035 年までの北米市場における流通チャネル別市場シェア(%)および BPS 分析

図 60:2025 年から 2035 年までの北米市場における流通チャネル別前年比成長率(%)予測

図 61:2020 年から 2035 年までの北米市場における年齢層別市場規模(百万米ドル)分析

図 62:2025 年から 2035 年までの北米市場における年齢層別市場シェア(%)および BPS 分析

図 63:2025 年から 2035 年までの北米市場における年齢層別前年比成長率(%)予測

図 64:2025 年から 2035 年までの北米市場における疾患別魅力度

図 65:2025 年から 2035 年までの北米市場における栄養の種類別魅力度

図 66:2025 年から 2035 年までの北米市場の魅力(形態別

図 67:2025 年から 2035 年までの北米市場の魅力(製品別

図 68:2025 年から 2035 年までの北米市場の魅力(流通チャネル別

図 69:2025 年から 2035 年までの北米市場の魅力(年齢層別

図 70:2025 年から 2035 年までの北米市場の魅力(国別

図 71:2025 年から 2035 年までの疾患別ラテンアメリカ市場規模(百万米ドル

図 72:2025 年から 2035 年までの栄養種類別ラテンアメリカ市場規模(百万米ドル

図 73:2025 年から 2035 年までの形態別ラテンアメリカ市場規模(百万米ドル

図 74:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)

図 75:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)

図 76:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)

図 77:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)

図 78:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析

図 79:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析

図 80:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測、国別

図 81:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の疾患別分析

図 82:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析、疾患別

図 83:2025 年から 2035 年までのラテンアメリカ市場における疾患別前年比成長率(%)予測

図 84:2020 年から 2035 年までのラテンアメリカ市場における栄養タイプ別市場規模(百万米ドル)分析

図 85:2025 年から 2035 年までのラテンアメリカ市場における栄養タイプ別市場シェア(%)および BPS 分析

図 86:2025 年から 2035 年までのラテンアメリカ市場における栄養の種類別前年比成長率(%)予測

図 87:2020 年から 2035 年までのラテンアメリカ市場における形態別市場規模(百万米ドル)分析

図 88:2025 年から 2035 年までのラテンアメリカ市場における形態別市場価値シェア(%)および BPS 分析

図 89:2025 年から 2035 年までのラテンアメリカ市場における形態別前年比成長率(%)予測

図 90:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の製品別分析

図 91:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(製品別

図 92:ラテンアメリカ市場の前年比成長率 2025 年から 2035 年までの製品別予測

図 93:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の流通チャネル別分析

図 94:2025 年から 2035 年までのラテンアメリカ市場における流通チャネル別市場価値シェア(%)および BPS 分析

図 95:2025 年から 2035 年までのラテンアメリカ市場における流通チャネル別前年比成長率(%)予測

図 96:2020 年から 2035 年までのラテンアメリカ市場における年齢層別市場価値(百万米ドル)分析

図 97:2025 年から 2035 年までのラテンアメリカ市場における年齢層別市場価値シェア(%)および BPS 分析

図 98:2025 年から 2035 年までのラテンアメリカ市場における年齢層別前年比成長率(%)予測

図 99:2025 年から 2035 年までのラテンアメリカ市場における疾患別市場魅力度

図 100:2025 年から 2035 年までのラテンアメリカ市場の栄養の種類別魅力

図 101:2025 年から 2035 年までのラテンアメリカ市場の形態別魅力

図 102:2025 年から 2035 年までのラテンアメリカ市場の製品別魅力

図 103:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の魅力

図 104:2025 年から 2035 年までの年齢層別ラテンアメリカ市場の魅力

図 105:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力

図 106:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)疾患別

図 107:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)栄養の種類別

図 108:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)形態別

図 109:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)

図 110:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)

図 111:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)

図 112:2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)

図 113:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)の分析

図 114:2025 年から 2035 年までのヨーロッパの市場シェア(%)および BPS 分析

図 115:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

図 116:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の疾患別分析

図 117:2025 年から 2035 年までのヨーロッパ市場における疾患別市場価値シェア(%)および BPS 分析

図 118:2025 年から 2035 年までのヨーロッパ市場における疾患別前年比成長率(%)予測

図 119:2020 年から 2035 年までのヨーロッパ市場における栄養タイプ別市場価値(百万米ドル)分析

図 120:2025 年から 2035 年までのヨーロッパ市場における栄養の種類別市場価値シェア(%)および BPS 分析

図 121:2025 年から 2035 年までのヨーロッパ市場における栄養の種類別市場価値の年平均成長率(%)予測

図 122:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の形態別分析

図 123:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の形態別シェア(%)および BPS 分析

図 124:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測(形態別

図 125:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析(製品別

図 126:2025 年から 2035 年までのヨーロッパ市場における製品別市場価値シェア(%)および BPS 分析

図 127:2025 年から 2035 年までのヨーロッパ市場における製品別前年比成長率(%)予測

図 128:2020 年から 2035 年までのヨーロッパ市場における流通チャネル別市場価値(百万米ドル)分析

図 129:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および流通チャネル別 BPS 分析

図 130:2025 年から 2035 年までのヨーロッパの市場前年比成長率(%)予測

図 131:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)年齢層別分析

図 132:2025 年から 2035 年までの年齢層別ヨーロッパ市場価値シェア(%)および BPS 分析

図 133:2025 年から 2035 年までの年齢層別ヨーロッパ市場前年比成長率(%)予測

図 134:2025 年から 2035 年までの疾患別ヨーロッパ市場の魅力

図 135:2025 年から 2035 年までのヨーロッパの市場魅力(栄養の種類別

図 136:2025 年から 2035 年までのヨーロッパの市場魅力(形態別

図 137:2025 年から 2035 年までのヨーロッパの市場魅力(製品別

図 138:2025 年から 2035 年までの流通チャネル別ヨーロッパ市場の魅力

図 139:2025 年から 2035 年までの年齢層別ヨーロッパ市場の魅力

図 140:2025 年から 2035 年までの国別ヨーロッパ市場の魅力

図 141:2025 年から 2035 年までのアジア太平洋市場 疾患別、2025年から2035年

図 142:アジア太平洋地域の市場規模(百万米ドル)、栄養の種類別、2025年から2035年

図 143:アジア太平洋地域の市場規模(百万米ドル)、形態別、2025年から2035年

図 144:2025 年から 2035 年までの製品別アジア太平洋市場規模(百万米ドル

図 145:2025 年から 2035 年までの流通チャネル別アジア太平洋市場規模(百万米ドル

図 146:2025 年から 2035 年までの年齢層別アジア太平洋市場規模(百万米ドル

図 147:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)

図 148:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の分析

図 149:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析

図 150:2025 年から 2035 年までのアジア太平洋市場の前年比成長率(%)予測

図 151:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の疾患別分析

図 152:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(疾患別

図 153:2025 年から 2035 年までのアジア太平洋地域の市場の前年比成長率(%)予測(疾患別

図 154:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の栄養タイプ別分析

図 155:2025 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の栄養タイプ別シェア(%)および BPS 分析

図 156:2025 年から 2035 年までのアジア太平洋市場における栄養の種類別前年比成長率(%)予測

図 157:2020 年から 2035 年までのアジア太平洋市場における形態別市場規模(百万米ドル)分析

図 158:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(形態別

図 159:2025 年から 2035 年までのアジア太平洋地域の市場の前年比成長率(%)予測(形態別

図 160:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の製品別分析

図 161:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(製品別

図 162:2025 年から 2035 年までの製品別アジア太平洋市場の前年比成長率(%)予測

図 163:2020 年から 2035 年までの流通チャネル別アジア太平洋市場規模(百万米ドル)分析

図 164:2025 年から 2035 年までの流通チャネル別アジア太平洋市場シェア および流通チャネル別 BPS 分析、2025 年から 2035 年

図 165:2025 年から 2035 年までの流通チャネル別アジア太平洋市場の前年比成長率(%)予測

図 166:2020 年から 2035 年までの年齢層別アジア太平洋市場価値(百万米ドル)分析

図 167:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および年齢層別 BPS 分析

図 168:2025 年から 2035 年までのアジア太平洋地域の市場の前年比成長率(%)予測

図 169:2025 年から 2035 年までの疾患別アジア太平洋市場の魅力

図 170:2025 年から 2035 年までの栄養の種類別アジア太平洋市場の魅力

図 171:2025 年から 2035 年までの形態別アジア太平洋市場の魅力

図172:2025年から2035年までの製品別アジア太平洋市場の魅力

図173:2025年から2035年までの流通チャネル別アジア太平洋市場の魅力

図 174:2025 年から 2035 年までの年齢層別アジア太平洋地域の市場魅力

図 175:2025 年から 2035 年までの国別アジア太平洋地域の市場魅力

図 176:2025 年から 2035 年までの疾患別 MEA 市場価値(百万米ドル

図 177:2025 年から 2035 年までの MEA 市場規模(百万米ドル)の栄養の種類別内訳

図 178:2025 年から 2035 年までの MEA 市場規模(百万米ドル)の形態別内訳

図 179:2025 年から 2035 年までの MEA 市場規模(百万米ドル)

図 180:2025 年から 2035 年までの MEA 市場規模(百万米ドル)

図 181:2025 年から 2035 年までの MEA 市場規模(百万米ドル)

図 182:2025 年から 2035 年までの MEA 市場規模(百万米ドル)

図 183:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の分析

図 184:2025 年から 2035 年までの MEA 市場シェア(%)および BPS 分析

図 185:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

図 186:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の疾患別分析

図 187: 2025年から2035年までのMEA市場価値シェア(%)およびBPS分析(疾患別

図188:2025年から2035年までのMEA市場の前年比成長率(%)予測(疾患別

図189:2020年から2035年までのMEA市場価値(百万米ドル)分析(栄養タイプ別

図 190:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(栄養の種類別

図 191:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(栄養の種類別

図 192:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の形態別分析

図 193:2025 年から 2035 年までの MEA 市場規模(百万米ドル)の形態別シェア(%)および BPS 分析

図 194:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

図 195:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の製品別分析

図 196:2025 年から 2035 年までの MEA 市場規模シェア(%)および BPS 分析

図 197:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

図 198:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の流通チャネル別分析

図 199:2025 年から 2035 年までの MEA 市場価値シェア(%)および流通チャネル別 BPS 分析

図 200:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

図 201:MEA 市場価値(百万米ドル 年齢層別分析、2020年から2035年

図202:MEA市場価値シェア(%)および年齢層別BPS分析、2025年から2035年

図203:MEA市場の前年比成長率(%)予測、年齢層別、2025年から2035年

図 204:2025 年から 2035 年までの疾患別 MEA 市場の魅力

図 205:2025 年から 2035 年までの栄養の種類別 MEA 市場の魅力

図 206:2025 年から 2035 年までの形態別 MEA 市場の魅力

図207:MEA市場の魅力度(製品別)、2025年から2035年

図208:MEA市場の魅力度(流通チャネル別)、2025年から2035年

図209:MEA市場の魅力度(年齢層別)、2025年から2035年

図210:MEA市場の魅力度(国別)、2025年から2035年

| ※参考情報 経腸栄養療法は、経腸的に栄養を補給する方法であり、主に消化管を介して栄養を摂取することを目的としています。この療法は、患者が口から食事を摂取できない場合や、栄養状態が改善される必要がある場合に用いられます。経腸栄養は、通常は点滴や静脈からの栄養補給とは異なり、消化管を利用する特徴があります。 経腸栄養療法には、いくつかの種類があります。最も一般的なものは、チューブを介して行う「経鼻栄養」です。これは、鼻から食道を通じて胃に向かうチューブを設置し、栄養液を直接胃に送る方法です。他には、経口摂取が困難な患者のために、胃に直接アクセスする「経皮内視鏡的胃造設術(PEG)」による栄養供給もあります。この方法では、皮膚を通じて胃に穴を開け、チューブを設置して長期的に栄養を摂取します。 経腸栄養療法は、さまざまな用途があります。主に栄養不良の改善や重篤な状態にある患者の栄養状態を維持・回復するために使用されます。慢性的な病状や手術後の回復時、神経疾患、消化器系の病気、がん治療中の患者など、さまざまなシーンで活躍します。また、栄養補助療法としても用いられ、特に食事制限や摂取不足が予想される場合に推奨されます。 経腸栄養療法では、栄養素のバランスが非常に重要です。医療専門家は、患者のニーズに応じて栄養液を調製し、カロリー、たんぱく質、脂肪、ビタミン、ミネラルなどを適切に配合します。このため、経腸栄養剤は様々な種類があり、患者の状態や病歴に基づいて選ばれます。一般的には、標準栄養剤や特殊栄養剤、病態特異的な栄養剤などがあります。 また、経腸栄養療法にはいくつかの関連技術もあります。点滴と同様に、経腸栄養は適切な管理とモニタリングが必要です。特に、チューブの位置を確認したり、感染症予防のための衛生管理が不可欠です。また、経腸栄養の開始時には、患者の消化管機能を評価し、適切な方法と速度で栄養剤を投与する必要があります。 最近では、腸内フローラの重要性が注目されており、経腸栄養療法においても腸内環境を考慮した栄養供給が求められています。プロバイオティクスやプレバイオティクスを含む製品が利用されることで、腸内の健康が支援され、全体的な栄養状態の改善に寄与することが期待されます。 さらに、経腸栄養療法は、患者のQOL(クオリティ・オブ・ライフ)も向上させることが報告されています。栄養状態が改善されることで、エネルギーレベルが上がり、日常生活の活動が円滑に行えるようになります。特に長期入院や在宅での療養を必要とする患者にとって、切実な支援の手段となります。 経腸栄養療法は、さまざまな医療現場で幅広く利用されており、今後も技術の進化や研究の進展により、その効果や方法がさらに洗練されていくことが期待されます。すべての患者が最適な栄養を得られるようにするためには、医療従事者だけでなく、患者本人や家族の理解と協力も重要です。このように、経腸栄養療法は多岐にわたる可能性を秘めており、今後の展望にも大きな期待が寄せられています。 |