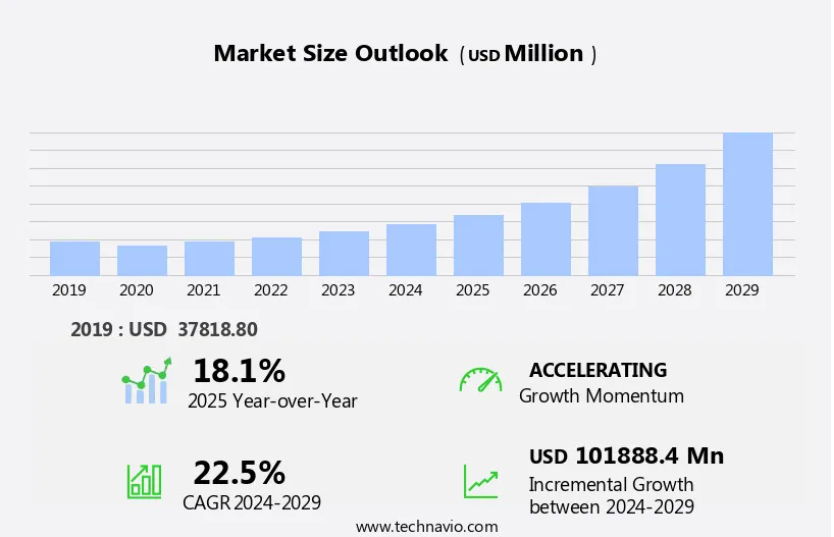

予測期間中のハイエンド半導体パッケージング市場の規模はどの程度になるでしょうか?

- ハイエンド半導体パッケージング市場は、ハイエンド用途に対応する業界標準および新興技術によって推進されています。パッケージングのロードマップは、ムーアの法則の延長と高度な基板技術によって形作られ、高密度相互接続と性能向上の限界を押し広げています。業界連携は、パッケージングラインの自動化、パッケージ設計ソフトウェア、およびパッケージングプロセス制御が優先される、革新的なハブの開発において重要な役割を果たしています。電磁干渉や高周波パッケージングは、電力効率の向上と熱放散の低減を実現するシリコンインターポーザーなどのチップスケールパッケージングソリューションによって対処される重要な課題です。次世代デバイスには、信頼性を確保し、電磁干渉や静電放電の問題に対処するための高度なパッケージング技術が必要です。この市場は、スマートデバイスや消費者向けIoTデバイスの需要の増加に牽引され、著しい成長過程にあります。

- 設計の最適化と製造プロセスのリスク軽減には、故障解析およびパッケージングシミュレーションツールが不可欠です。ムーアの法則は引き続き市場に影響を与え、半導体部品の複雑化に対応するため、マルチチップモジュール技術の採用と業界標準の統合が求められています。業界では、マイクロエレクトロニクスパッケージング、パッケージングの自動化、パッケージングシミュレーションなどの高度なパッケージング技術への移行が進んでいます。さらに、パッケージングプロセスでは、マイクロチップ、集積回路、家電部品などの半導体部品をシリコンウェハー上に組み立てる作業も行われます。人工知能や 5G インフラなどのハイエンドアプリケーションでは、その電力および性能要件を満たす高度なパッケージングソリューションが求められています。半導体パッケージング業界は、継続的な革新と改善に重点を置き、ダイナミックで進化し続ける業界です。

このハイエンド半導体パッケージング業界はどのように分類されていますか?

ハイエンド半導体パッケージング業界の調査報告書は、地域別のセグメント分析を含む包括的なデータを提供し、2025年から2029年までの期間における「USD百万」単位の予測と推計、および2019年から2023年までの歴史的データを以下のセグメント別に掲載しています。

- エンドユーザー

- 家電

- 通信およびデータ通信

- 自動車

- その他

- 技術

- 3D SoC

- 3D 積層メモリ

- 2.5D インターポーザー

- UHD FO

- 組み込み Si ブリッジ

- 材料

- 有機基板

- ボンディングワイヤ

- リードフレーム

- カプセル化樹脂

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- ドイツ

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 南米

- ブラジル

- その他

- 北米

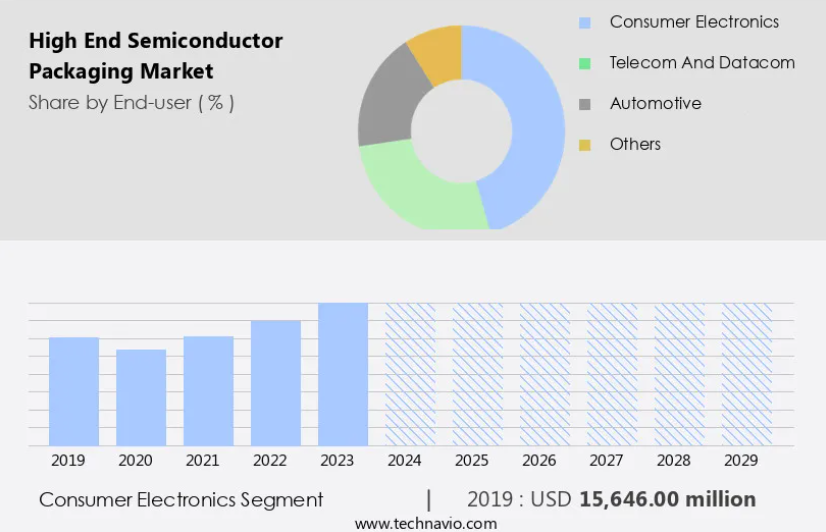

エンドユーザー別洞察

家電セグメントは、予測期間において大幅な成長が見込まれています。半導体業界において、家電は重要な最終市場です。このセクターの成長は、スマートフォン市場の拡大、ウェアラブルおよびスマートデバイスの採用拡大、スマートホームなどのアプリケーションにおけるモノのインターネット(IoT)の浸透拡大によって推進されています。5G技術の登場により、半導体メーカーはシリコン含有量の高い5Gスマートフォンが広く採用されると予測しています。これらのデバイスは、より高い電力効率、高速通信、高度な機能性を必要とし、デバイス当たりの半導体部品の数が増加します。その結果、消費者電子機器セグメントにおいて、シリコン貫通ビア(TSV)、フリップチップパッケージング、ウェハレベルパッケージング、ファンアウトパッケージングを含む半導体パッケージングソリューションの需要が拡大すると見込まれています。

家電セグメントは、2019年に156億5000万米ドルと評価され、予測期間中は徐々に増加しました。誘電体材料やはんだ合金などの先端材料は、信頼性と歩留まりの最適化に重要な役割を果たしています。さらに、ボールグリッドアレイ(BGA)、2.5Dパッケージング、3Dパッケージングなどのパッケージング技術は、信号の整合性と熱管理に貢献しています。機械学習、人工知能、電力管理システムの統合は、これらのデバイスの機能性をさらに向上させます。自動車電子機器、データセンター、産業分野も、電力効率とコスト最適化のために高性能計算と異種統合を必要とするため、これらの先進的なパッケージングソリューションの恩恵を受けています。

地域分析

アジア太平洋地域は、予測期間中の世界市場の成長過程において 32% を占めると予測されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

この市場は、United Microelectronics、Samsung Electronics、Semiconductor Manufacturing International などの大手半導体ファウンドリの存在を背景に、アジア太平洋地域で著しい成長を遂げています。これらの企業は、高度な半導体技術に対する需要の高まりに対応するため、新しい製造施設の建設に多額の投資を行っています。例えば、Semiconductor Manufacturing International は、上海に同社最大の 300mm ウェハー製造施設を最近開設しました。さらに、モバイル機器、データセンター、自動車用電子機器、機械学習、モノのインターネット(IoT)の普及により、高性能半導体デバイスの需要が拡大しています。TSV(Through Silicon Via)、フリップチップパッケージ、ウェハーレベルパッケージ、ファンアウトパッケージ、2.5D パッケージなどの高度なパッケージング技術は、信号の完全性、熱管理、および歩留まりの最適化に優れているため、これらの用途に不可欠です。

誘電体材料やはんだ合金などの先端材料は、これらのパッケージング技術の開発において重要な役割を果たしています。信頼性試験とコスト最適化も、市場のイノベーションを推進する重要な要素です。3次元(3D)パッケージング、ヘテロジニアス統合、ワイヤボンディングは、市場における新たなトレンドの一部です。電源管理および相互接続技術は、高度な半導体デバイスに欠かせない要素です。また、人工知能(AI)や機械学習も半導体デバイスにますます統合され、新しいパッケージングソリューションの開発につながっています。全体として、通信、自動車、家電など、さまざまな業界における高性能半導体デバイスの需要の増加に牽引され、市場は成長過程を継続すると予想されます。

市場動向

当社の研究者は、2024 年を基準年として、主要な推進要因、動向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

ハイエンド半導体パッケージング市場の採用拡大につながる市場要因は何ですか?

- 携帯電子機器の人気の高まりは、より小型で高効率なデバイスを可能にする技術の進歩に牽引され、市場の主な成長要因となっています。半導体業界は、通信、自動車、産業用製造、医療など、さまざまな分野における小型電子機器の需要の高まりにより、大きな成長を遂げています。この傾向により、IC メーカーは、IC の小型化と高性能化を追求するために、研究開発に多額の投資を行っています。その結果、マイクロエレクトロメカニカルシステム(MEMS)と3D ICチップが台頭してきました。ハイエンド半導体パッケージングは、複数のICとコンポーネントを単一のパッケージに統合し、小型化と高性能化を実現する高度に統合されたソリューションを提供することで、この進化において重要な役割を果たしています。半導体パッケージングの主要な構成要素である絶縁材料は、信頼性の高い電気絶縁と熱管理を確保します。

- 半導体パッケージング市場では、コストの最適化と歩留まりの最適化が重要な課題となっており、はんだボールなどの相互接続ソリューションがこれらの目標の達成に重要な役割を果たしています。また、半導体デバイス、特にメモリチップの信頼性と長寿命を維持するには、効率的な熱放散が必要であるため、熱管理も重要な要素です。小型、高性能の電子デバイスの需要が、高度な半導体パッケージング技術の採用を推進しています。誘電体材料、コスト効率の高い相互接続ソリューション、および効率的な熱管理技術を用いて、複数の IC および部品を 1 つのパッケージに統合することは、望ましいサイズ、性能、および信頼性を実現するために不可欠です。

業界を形作るハイエンド半導体パッケージング市場の動向とは?

- 投資の動向は、次の大きな市場トレンドとして浮上している5G 技術の普及へとシフトしています。この業界における成長傾向を反映して、各企業は 5G プロジェクトに多額の資源を投じています。次世代通信技術である 5G における高度な電子部品およびモジュールの需要の増加により、この市場は著しい成長過程にあります。5G ネットワークは、最大 10,000 Mbps のデータダウンロード速度に対応することから、より高速でデータを処理および伝送できる半導体デバイスに対するニーズが急務となっています。ハイエンド半導体パッケージングは、信号損失を低減し信号の整合性を向上させることで、これらの高データレートを実現する上で重要な役割を果たしています。5Gインフラへのグローバルな投資は、5Gミリ波アンテナモジュール、5Gマルチモードモデム、5G基地局、各種RF製品を含む電子部品・モジュールの開発を加速すると予想されています。

- モノのインターネット(IoT)、ウェアラブル電子機器、電力管理、RF デバイスも、ハイエンド半導体パッケージングの需要を牽引する分野です。ファンアウトパッケージングや 2.5D パッケージングなどの技術は、より大規模で複雑な半導体設計に対応できることから、人気が高まっています。全体として、高度な電子部品やモジュールの需要が引き続き高まる中、この市場は今後数年間で大幅な成長が見込まれています。

ハイエンド半導体パッケージング市場は、その成長過程でどのような課題に直面しているのでしょうか?

- 主に反りによるハイエンド半導体パッケージングの製造コストの高騰は、半導体業界にとって大きな課題であり、その成長の妨げとなっています。市場では、成形部品の表面が設計形状から逸脱する歪みである反りの問題があります。この問題により、ウェハーの無駄が発生し、製造コストが増加しています。歪みは、再構成されたウェハの成形後硬化工程や、銅接点パッドを露出させるためのエポキシ成形材のバックグラインディングなど、高度なパッケージングのさまざまな段階で発生します。半導体パッケージングにおいて信号整合性は極めて重要であり、歪みはこれに影響を及ぼします。この問題を軽減するため、パッケージング設計やインターコネクト技術の開発に人工知能(AI)や機械学習(ML)などの高度なパッケージング技術が採用されています。

- また、パッケージングの性能向上と反りの低減のために、異種統合、ワイヤボンディング、はんだ合金も使用されています。高周波取引やグラフィックスなどの高性能コンピューティングアプリケーションでは、最適な信号の完全性と性能を実現するために、反りを最小限に抑えた高度なパッケージングソリューションが求められます。

独占的な顧客基盤

ハイエンド半導体パッケージング市場予測レポートには、イノベーターの段階から後発企業の段階まで、市場の採用ライフサイクルが含まれています。普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、ハイエンド半導体パッケージング市場レポートには、企業が市場成長分析戦略を評価および策定するのに役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業および市場洞察

各企業は、業界での存在感を強化するために、戦略的提携、ハイエンド半導体パッケージング市場の予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

Advanced Micro Devices Inc. – この会社は、高度な半導体パッケージングを専門とし、ハイパフォーマンスコンピューティング(HPC)および人工知能(AI)アプリケーション向けの革新的なソリューションを提供しています。

業界調査および成長レポートには、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- Advanced Micro Devices Inc.

- Amkor Technology Inc.

- Analog Devices Inc.

- Arm Ltd.

- ASE Technology Holding Co. Ltd.

- Chipbond Technology Corp.

- ChipMOS TECHNOLOGIES Inc.

- Fujitsu Ltd.

- Intel Corp.

- Jiangsu Changdian Technology Co. Ltd.

- King Yuan Electronics Co. Ltd.

- KYOCERA Corp.

- Microchip Technology Inc.

- Nepes Corp.

- Powertech Technology Inc.

- Renesas Electronics Corp.

- Samsung Electronics Co. Ltd.

- Taiwan Semiconductor Manufacturing Co. Ltd.

- Texas Instruments Inc.

- Tongfu Microelectronics Co. Ltd.

企業に関する定性的および定量的分析を実施し、クライアントが広範なビジネス環境および主要な業界プレーヤーの強みと弱みを理解するのを支援しています。データは定性的に分析され、企業を「純粋なプレーヤー」「カテゴリー特化型」「業界特化型」「多角化型」に分類します。また、定量的に分析され、企業を「支配的」「リーダー」「強固」「暫定的」「弱小」に分類します。

ハイエンド半導体パッケージング市場の最近の動向とニュース

- 2024年2月、Intel Corporation は、単一のパッケージに複数のチップを積層して性能の向上と消費電力の削減を可能にする新しい Foveros 3D パッケージング技術の発売を発表しました(Intel プレスリリース、2024年)。この開発は、より複雑で高性能な半導体デバイスの製造を可能にする、市場における大きな技術的進歩です。

- 2024年7月、Samsung ElectronicsとAdvanced Semiconductor Engineering Corporation (ASE) は、先進的な半導体パッケージングソリューションを共同開発・製造するための戦略的提携を締結しました(Samsungプレスリリース、2024年)。この提携は、Samsungの半導体に関する専門知識とASEのパッケージング技術を組み合わせ、高性能で電力効率に優れた半導体パッケージングソリューションに対する需要の高まりに対応することを目的としています。

リサーチアナリストの概要

さまざまな分野における性能、信頼性、コスト最適化の絶え間ない追求を原動力として、市場は進化を続けています。シリコン貫通電極(TSV)や、ボールグリッドアレイ(BGA)、フリップチップパッケージ、ウェハーレベルパッケージなどの高度な相互接続技術により、高性能コンピューティングやデータセンターからモバイルデバイス、自動車用電子機器に至るまで、さまざまなアプリケーションにおいて、信号の完全性の向上とデータ転送の高速化を実現しています。絶縁材料やはんだ合金などの先進材料は、熱管理と収率最適化の課題解決に重要な役割を果たしています。半導体パッケージング設計への機械学習と人工知能の統合は、業界のプロセス最適化と製品性能向上をさらに促進しています。

3次元(3D)パッケージング、ファンアウトパッケージング、およびヘテロジニアス統合は、機能の向上と小型化を実現する新たなトレンドです。パッケージングアセンブリ、電力管理、および信頼性試験は、パッケージングプロセスに欠かせない要素であり、半導体デバイスをさまざまなアプリケーションに確実に統合するために不可欠です。ワイヤボンディングおよびソルダーボールの革新により、性能と信頼性が向上し、相互接続技術は進歩を続けています。モノのインターネット(IoT)、ウェアラブル電子機器、RF デバイス、メモリチップはすべて、半導体パッケージング技術の継続的な進化の恩恵を受けています。高度なパッケージングの分野では、高性能コンピューティングアプリケーションは、ますます高まる処理能力とエネルギー効率を要求しています。TSV や 3D パッケージングなどの高度なパッケージング技術の統合により、より強力でコンパクトなシステムの構築が可能になります。

半導体パッケージング業界は、さまざまな用途における性能、信頼性、およびコストの最適化に焦点を当てた研究開発が継続的に行われている、ダイナミックで革新的な分野です。先端材料、相互接続技術、およびパッケージング設計技術の統合は、業界を前進させ、エレクトロニクスとテクノロジーの未来を形作っています。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – グローバル市場の特性に関する図表

概要 – 地域別市場に関する図表

概要 – エンドユーザー別市場セグメントに関する図表

概要 – 技術別市場セグメントに関する図表

概要 – 材料別市場セグメントに関する図表

概要 – 増分成長に関する図表

概要 – 増分成長に関するデータ表

エグゼクティブサマリー – 企業の市場位置付けに関するチャート

2 Technavio の分析

2.1 価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

2.2 投入要素の重要度と差別化要因

投入要素の重要度と差別化要因の概要

2.3 破壊的要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

3 市場環境

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場の特徴

市場の特徴分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の提供製品

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(百万ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(百万ドル)のデータ表

世界市場に関する図表:2024 年から 2029 年までの前年比成長率(%)

世界市場に関するデータ表:2024 年から 2029 年までの前年比成長率(%)

5 過去の市場規模

5.1 2019 年から 2023 年までの世界の高級半導体パッケージング市場

過去の市場規模 – 世界のハイエンド半導体パッケージング市場に関するデータ表 2019年~2023年(百万ドル

5.2 エンドユーザーセグメント分析 2019年~2023年

過去の市場規模 – エンドユーザーセグメント 2019年~2023年(百万ドル

5.3 テクノロジーセグメント分析 2019年~2023年

過去の市場規模 – 技術セグメント 2019年~2023年(百万ドル

5.4 材料セグメント分析 2019年~2023年

過去の市場規模 – 材料セグメント 2019年~2023年(百万ドル

5.5 地域セグメント分析 2019年~2023年

過去の市場規模 – 地域セグメント 2019年~2023年(百万ドル

5.6 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(百万ドル

6 定性分析

6.1 AI が世界のハイエンド半導体パッケージング市場に与える影響

7 5つの力分析

7.1 5つの力の概要

5つの力分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要因の影響(2024年と2029年)

7.3 供給者の交渉力

供給者の交渉力 – 主要因の影響(2024年と2029年)

7.4 新規参入の脅威

新規参入の脅威 – 2024 年および 2029 年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024 年および 2029 年の主要要因の影響

7.6 競争の脅威

競争の脅威 – 2024 年および 2029 年の主要要因の影響

7.7 市場状況

市場状況に関する図表 – 5つの力 2024年および2029年

8 エンドユーザーによる市場区分

8.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024年~2029年(%)

エンドユーザーに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 エンドユーザーによる比較

エンドユーザーによる比較に関する図表

エンドユーザー別比較に関するデータ表

8.3 家電製品 – 市場規模および予測 2024-2029

家電製品に関するチャート – 市場規模および予測 2024-2029(百万ドル

家電製品に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

図表 8.3 家電製品 – 2024年から2029年の前年比成長率

表 8.3 家電製品 – 2024年から2029年の前年比成長率

8.4 電気通信およびデータ通信 – 2024年から2029年の市場規模および予測

図表 8.4 電気通信およびデータ通信 – 2024年から2029年の市場規模および予測(百万ドル

データ表:テレコムおよびデータ通信 – 市場規模および予測 2024-2029(百万ドル

テレコムおよびデータ通信に関するチャート – 2024-2029年の前年比成長率(%)

データ表:テレコムおよびデータ通信 – 2024-2029年の前年比成長率(%)

8.5 自動車 – 市場規模および予測 2024-2029

自動車に関するチャート – 市場規模および予測 2024-2029(百万ドル

自動車に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

自動車に関するチャート – 2024-2029年の前年比成長率(%)

自動車に関するデータ表 – 2024-2029年の前年比成長率(%)

8.6 その他 – 市場規模と予測 2024-2029

その他に関するチャート – 市場規模と予測 2024-2029(百万ドル

その他に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.7 エンドユーザー別の市場機会

エンドユーザー別の市場機会(百万ドル

エンドユーザー別の市場機会に関するデータ表(百万ドル

9 技術による市場区分

9.1 市場区分

技術に関するチャート – 2024年から2029年の市場シェア(%)

技術別データ表 – 2024年から2029年の市場シェア(%)

9.2 技術別比較

技術別比較のチャート

技術別比較のデータ表

3D SoC – 2024年から2029年の市場規模と予測

3D SoC – 2024年から2029年の市場規模と予測(百万ドル)のチャート

3D SoC に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

3D SoC に関するチャート – 前年比成長率 2024-2029(%)

3D SoC に関するデータ表 – 前年比成長率 2024-2029(%)

3D 積層メモリ – 市場規模および予測 2024-2029

3D積層メモリに関するチャート – 市場規模と予測 2024-2029(百万ドル

3D積層メモリに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

3D積層メモリに関するチャート – 2024-2029年の前年比成長率(%)

3D積層メモリに関するデータ表 – 2024年から2029年の前年比成長率(%)

2.5Dインターポーザー – 市場規模と予測 2024年から2029年

2.5Dインターポーザーに関するチャート – 市場規模と予測 2024年から2029年(百万ドル

2.5Dインターポーザーに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

2.5Dインターポーザーに関するチャート – 2024-2029年の前年比成長率(%)

2.5Dインターポーザーに関するデータ表 – 2024-2029年の前年比成長率(%)

9.6 UHD FO – 市場規模と予測 2024-2029

UHD FO に関するチャート – 市場規模と予測 2024-2029(百万ドル

UHD FO に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

UHD FO に関するチャート – 2024-2029 年の前年比成長率(%)

UHD FO に関するデータ表 – 2024-2029 年の前年比成長率 (%)

9.7 組み込み Si ブリッジ – 市場規模と予測 2024-2029

組み込み Si ブリッジに関するチャート – 市場規模と予測 2024-2029 (百万ドル)

組み込み Si ブリッジに関するデータ表 – 市場規模および予測 2024-2029 年(百万ドル

組み込み Si ブリッジに関するチャート – 2024-2029 年の前年比成長率(%)

組み込み Si ブリッジに関するデータ表 – 2024-2029 年の前年比成長率(%)

9.8 技術別市場機会

技術別市場機会(百万ドル

技術別市場機会に関するデータ表(百万ドル

10 材料別市場区分

10.1 市場区分

材料別市場シェア 2024-2029 年(%)

材料別市場シェア 2024-2029 年(%)

10.2 材料別比較

材料別比較

材料別比較

10.3 有機基板 – 市場規模と予測 2024-2029

有機基板に関するチャート – 市場規模と予測 2024-2029(百万ドル

有機基板に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

有機基板に関するチャート – 年間成長率 2024-2029(%)

有機基板に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.4 ボンディングワイヤ – 市場規模と予測 2024年から2029年

ボンディングワイヤに関するチャート – 市場規模と予測 2024年から2029年(百万ドル

ボンディングワイヤに関するデータ表 – 市場規模と予測 2024年から2029年(百万ドル

ボンディングワイヤのチャート – 2024年から2029年の前年比成長率(%)

ボンディングワイヤのデータ表 – 2024年から2029年の前年比成長率(%)

10.5 リードフレーム – 2024年から2029年の市場規模と予測

リードフレームのチャート – 2024年から2029年の市場規模と予測(百万ドル)

リードフレームに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

リードフレームに関するチャート – 2024-2029年の前年比成長率(%)

リードフレームに関するデータ表 – 2024-2029年の前年比成長率(%)

10.6 カプセル化樹脂 – 市場規模および予測 2024-2029

封止樹脂に関するチャート – 市場規模および予測 2024-2029(百万ドル

封止樹脂に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

封止樹脂に関するチャート – 2024-2029年の前年比成長率(%)

カプセル化樹脂に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.7 その他 – 市場規模と予測 2024年から2029年

その他に関するチャート – 市場規模と予測 2024年から2029年(百万ドル

その他に関するデータ表 – 市場規模と予測 2024年から2029年(百万ドル

その他に関するチャート – 2024年から2029年の前年比成長率(%)

その他に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.8 材料別市場機会

材料別市場機会(百万ドル)

材料別市場機会に関するデータ表(百万ドル)

11 顧客動向

11.1 顧客動向の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

2024年から2029年の地域別市場シェア(%)のグラフ

2024年から2029年の地域別市場シェア(%)のデータ表

12.2 地理的比較

地理的比較のグラフ

地理的比較のデータ表

12.3 アジア太平洋地域 – 市場規模と予測 2024-2029

アジア太平洋地域 – 市場規模と予測 2024-2029(百万ドル)のグラフ

アジア太平洋地域 – 市場規模と予測 2024-2029(百万ドル)のデータ表

アジア太平洋地域 – 年間成長率 2024-2029(%)のグラフ

アジア太平洋地域 – 2024年から2029年の前年比成長率(%)に関するデータ表

12.4 北米 – 2024年から2029年の市場規模と予測

北米 – 2024年から2029年の市場規模と予測(百万ドル)に関するグラフ

北米 – 2024年から2029年の市場規模と予測(百万ドル)に関するデータ表

北米に関するチャート – 2024年から2029年の前年比成長率(%)

北米に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.5 ヨーロッパ – 2024年から2029年の市場規模と予測

ヨーロッパに関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

ヨーロッパのデータ表 – 市場規模と予測 2024-2029(百万ドル

ヨーロッパのチャート – 2024-2029年の前年比成長率(%)

ヨーロッパのデータ表 – 2024-2029年の前年比成長率(%)

12.6 南アメリカ – 市場規模と予測 2024-2029

南米に関するチャート – 市場規模および予測 2024-2029(百万ドル

南米に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

南米に関するチャート – 2024-2029年の前年比成長率(%)

南米に関するデータ表 – 2024-2029年の前年比成長率(%)

12.7 中東・アフリカ – 市場規模と予測 2024-2029

中東・アフリカの市場規模と予測 2024-2029(百万ドル)のグラフ

中東・アフリカの市場規模と予測 2024-2029(百万ドル)のデータ表

中東・アフリカに関するチャート – 2024年から2029年の前年比成長率 (%)

中東・アフリカに関するデータ表 – 2024年から2029年の前年比成長率 (%)

12.8 米国 – 市場規模および予測 2024年から2029年

米国に関するチャート – 市場規模および予測 2024年から2029年 (百万ドル)

米国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

米国に関するチャート – 2024-2029年の前年比成長率(%)

米国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.9 中国 – 市場規模および予測 2024-2029

中国に関するチャート – 市場規模および予測 2024-2029(百万ドル

中国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

中国に関するチャート – 2024-2029年の前年比成長率(%)

中国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.10 ドイツ – 市場規模と予測 2024-2029

ドイツに関するチャート – 市場規模と予測 2024-2029(百万ドル

ドイツに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

ドイツに関するチャート – 2024-2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.11 カナダ – 2024年から2029年の市場規模と予測

カナダに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

カナダに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

カナダに関するチャート – 2024年から2029年の前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.12 日本 – 2024年から2029年の市場規模と予測

日本に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

日本に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

日本に関するチャート – 2024-2029年の前年比成長率(%)

日本に関するデータ表 – 2024-2029年の前年比成長率(%)

12.13 英国 – 市場規模および予測 2024-2029

英国に関するチャート – 市場規模および予測 2024-2029(百万ドル

英国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

英国に関するチャート – 2024-2029年の前年比成長率(%)

英国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.14 インド – 市場規模および予測 2024-2029

インドに関するチャート – 市場規模および予測 2024-2029(百万ドル

インドに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

インドに関するチャート – 年間成長率 2024-2029(%)

インドに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.15 フランス – 2024年から2029年の市場規模と予測

フランスに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

フランスに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

フランスに関するチャート – 2024年から2029年の前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.16 ブラジル – 2024年から2029年の市場規模と予測

ブラジルに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

ブラジルに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

ブラジルに関するチャート – 2024-2029年の前年比成長率(%)

ブラジルに関するデータ表 – 2024-2029年の前年比成長率(%)

12.17 メキシコ – 市場規模および予測 2024-2029

メキシコに関するチャート – 市場規模および予測 2024-2029(百万ドル

メキシコに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

メキシコに関するチャート – 2024-2029年の前年比成長率(%)

メキシコに関するデータ表 – 2024-2029年の前年比成長率(%)

12.18 地域別市場機会

地域別市場機会(百万ドル

地域別市場機会に関するデータ表(百万ドル

13 推進要因、課題、および機会/制約

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

13.4 市場機会/制約

14 競争環境

14.1 概要

14.2 競争環境

入力の重要性と差別化要因の概要

14.3 競争環境の混乱

混乱要因の概要

14.4 業界リスク

主要リスクの事業への影響

15 競争分析

15.1 対象企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場での位置付け

企業の位置付けと分類に関するマトリックス

15.4 アドバンスト・マイクロ・デバイスズ社

アドバンスト・マイクロ・デバイスズ社 – 概要

アドバンスト・マイクロ・デバイスズ社 – 事業セグメント

アドバンスト・マイクロ・デバイスズ社 – 主なニュース

アドバンスト・マイクロ・デバイスズ社 – 主な製品

アドバンスト・マイクロ・デバイスズ社 – セグメントの焦点

SWOT

15.5 アムコール・テクノロジー社

アムコール・テクノロジー社 – 概要

アムコール・テクノロジー社 – 事業セグメント

アムコル・テクノロジー・インク – 主要ニュース

アムコル・テクノロジー・インク – 主要製品

アムコル・テクノロジー・インク – セグメント重点分野

SWOT

15.6 アナログ・デバイセズ・インク

アナログ・デバイセズ・インク – 概要

アナログ・デバイセズ・インク – 事業セグメント

アナログ・デバイセズ・インク – 主要ニュース

アナログ・デバイセズ・インク – 主要製品

アナログ・デバイセズ・インク – セグメント重点分野

SWOT

15.7 ASEテクノロジー・ホールディングス・コ・リミテッド

ASEテクノロジーホールディングス株式会社 – 概要

ASEテクノロジーホールディングス株式会社 – 事業部門

ASEテクノロジーホールディングス株式会社 – 主な製品・サービス

ASEテクノロジーホールディングス株式会社 – 事業部門の重点分野

SWOT

15.8 チップモス・テクノロジーズ株式会社

チップモス・テクノロジーズ株式会社 – 概要

チップモス・テクノロジーズ株式会社 – 事業部門

チップモス・テクノロジーズ株式会社 – 主力製品

チップモス・テクノロジーズ株式会社 – セグメント別重点分野

SWOT

15.9 富士通株式会社

富士通株式会社 – 概要

富士通株式会社 – 事業セグメント

富士通株式会社 – 主要ニュース

富士通株式会社 – 主力製品

富士通株式会社 – セグメント別重点分野

SWOT

15.10 インテル・コーポレーション

インテル・コーポレーション – 概要

インテル・コーポレーション – 事業部門

インテル・コーポレーション – 主要ニュース

インテル・コーポレーション – 主要製品・サービス

インテル・コーポレーション – 事業部門の重点分野

SWOT

15.11 江蘇長電テクノロジー株式会社

江蘇長電テクノロジー株式会社 – 概要

江蘇長電テクノロジー株式会社 – 製品/サービス

江蘇長電テクノロジー株式会社 – 主要製品・サービス

SWOT

15.12 キング・ユアン・エレクトロニクス株式会社

キング・ユアン・エレクトロニクス株式会社 – 概要

キング・ユアン・エレクトロニクス株式会社 – 製品/サービス

キング・ユアン・エレクトロニクス株式会社 – 主要製品/サービス

SWOT

15.13 キヤノン株式会社

キヤノン株式会社 – 概要

キヤノン株式会社 – 事業部門

キヤノン株式会社 – 主要ニュース

キヤノン株式会社 – 主要製品/サービス

KYOCERA株式会社 – セグメント重点分野

SWOT

15.14 パワーテック・テクノロジー株式会社

パワーテック・テクノロジー株式会社 – 概要

パワーテック・テクノロジー株式会社 – 事業セグメント

パワーテック・テクノロジー株式会社 – 主要製品・サービス

パワーテック・テクノロジー株式会社 – セグメント重点分野

SWOT

15.15 サムスン電子株式会社

サムスン電子株式会社 – 概要

サムスン電子株式会社 – 事業セグメント

サムスン電子株式会社 – 主要ニュース

サムスン電子株式会社 – 主要製品・サービス

サムスン電子株式会社 – セグメント別分析

SWOT

15.16 台湾セミコンダクター・マニュファクチャリング株式会社

台湾セミコンダクター・マニュファクチャリング株式会社 – 概要

台湾セミコンダクター・マニュファクチャリング株式会社 – 製品/サービス

台湾セミコンダクター・マニュファクチャリング株式会社 – 主要ニュース

台湾セミコンダクター・マニュファクチャリング株式会社 – 主要製品・サービス

SWOT

15.17 テキサス・インスツルメンツ株式会社

テキサス・インスツルメンツ株式会社 – 概要

テキサス・インスツルメンツ株式会社 – 事業部門

テキサス・インスツルメンツ株式会社 – 主な製品・サービス

テキサス・インスツルメンツ株式会社 – 事業部門の重点分野

SWOT

15.18 トンフ・マイクロエレクトロニクス株式会社

トンフ・マイクロエレクトロニクス株式会社 – 概要

トンフ・マイクロエレクトロニクス株式会社 – 製品/サービス

トンフ・マイクロエレクトロニクス株式会社 – 主な製品・サービス

SWOT

16 付録

16.1 報告の範囲

16.2 包含と除外チェックリスト

包含チェックリスト

除外チェックリスト

16.3 米ドル為替レート

米ドル為替レート

16.4 研究方法論

研究方法論

16.5 データ収集

情報源

16.6 データ検証

データ検証

16.7 市場規模測定に採用した検証手法

市場規模測定に採用した検証手法

16.8 データ統合

データ統合

16.9 360 度市場分析

360 度市場分析

16.10 略語一覧

略語一覧

| ※参考情報 ハイエンド半導体パッケージは、先進的な性能や機能を求める電子デバイスにおいて重要な役割を果たしているパッケージ技術です。高性能なプロセッサやメモリなどの半導体チップを外部環境から保護し、他の電子部品と接続するための物理的な構造を提供します。このようなパッケージは、デバイスの性能、サイズ、熱管理、コスト、信頼性などに大きく影響を与えます。 ハイエンド半導体パッケージにはいくつかの種類があります。一般的なものとしては、球状はんだ実装(BGA)、フリップチップパッケージ(FC)、テープパッケージ(DIP)、およびワイヤボンディングパッケージなどがあります。特にBGAは、端子が裏面に配置されているため、高い接触密度と良好な熱伝導性を実現しています。フリップチップパッケージは、チップの接続に直接ボンディング用の金属パターンを使用する方式で、高速動作と小型化が求められる用途に適しています。また、DIPタイプは古くから使用されているパッケージで、簡単な基板実装が可能です。最近では、これらのパッケージは、より高性能なものに置き換わる傾向が見られますが、低コストや簡易な交換性が求められる場面では依然として有用です。 ハイエンド半導体パッケージの用途は多岐にわたります。例えば、スマートフォンやタブレット、デスクトップコンピュータ、サーバー、さらには自動運転車やIoTデバイスなど、ほぼすべての電子機器に使われています。特に、AI(人工知能)や機械学習の進展に伴い、高速処理が求められるアプリケーションでは、高効率な熱管理や電力供給が不可欠です。このようなニーズに応えるため、ハイエンドパッケージが進化し続けています。 関連技術も非常に重要です。たとえば、半導体の微細加工技術や材料科学も、その進化に寄与しています。新しい材料や技術を導入することで、より高性能な半導体が製造可能となり、それに伴ってパッケージの設計も進化しています。特に、熱管理技術はハイエンドパッケージにおいて重要視されており、放熱システムや熱伝導材料が開発されています。 また、3Dパッケージ技術も注目されています。この技術では複数の半導体チップを垂直に積み重ねることで、高密度化と省スペース化を実現します。これにより、デバイスの miniaturizationが進み、より高機能なデバイスを低容量で実現できます。 さらに、ハイエンド半導体パッケージは製造プロセスにおいても新しいアプローチを採用しています。リークテストやワイヤボンディングプロセスの改善は、パッケージの信頼性を高める要素となります。製造効率を向上させることで、コスト削減にも貢献しています。 今後も、ハイエンド半導体パッケージは技術革新や市場のニーズによって進化し続けるでしょう。特に、5GやAI、量子コンピューティングといった新たなテクノロジーの普及に伴い、高度なパフォーマンスを持つ製品が求められるようになっています。これにより、パッケージ技術の重要性はますます高まると考えられます。 このように、ハイエンド半導体パッケージは、多様な種類と用途を持ち、関連技術が進化し続ける重要な分野です。経済や技術の進展に寄与し、これからも私たちの生活に不可欠な存在であり続けるでしょう。 |