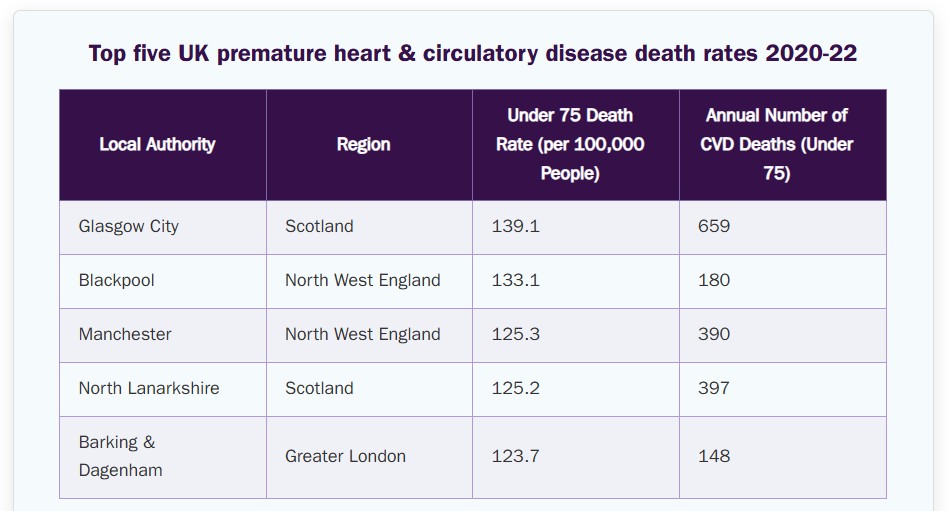

以下の表は、イギリスの一部の地方自治体において、75歳未満の個人における心血管疾患(CVD)による死亡率の高さを示しています。スコットランドのグラスゴー市は、CVDによる早期死亡率(10万人あたり139.1人)が最も高く、年間死亡者数も最も多い(659人)と報告されており、深刻な健康格差を反映しています。データは、社会経済的要因と心血管疾患による早期死亡率の増加との明確な関連性を示しており、対象を絞った公衆衛生対策の必要性を強調しています。

世界保健機関(WHO)によると、2022年9月時点で、非伝染性疾患は世界中で約4,000万人の死亡原因となっています。高血圧、糖尿病、肥満、その他の不健康な生活習慣に関連する疾患は、人口のより高い割合が非伝染性疾患を発症する要因となっています。2023年世界心臓病報告書によると、世界中で5億人以上が心血管疾患の影響を受けており、2021年には2050万人が死亡し、これは世界全体の死亡者の約3分の1を占め、推定1億2100万人の心血管疾患死亡者数から増加しています。さらに、2024年11月に『The Lancet』が発表した報告書によると、2022年に世界中で推定8億2,800万人の成人が糖尿病を患っており、ポリネシア、ミクロネシア、中東、パキスタン、マレーシアで最も高い有病率を示した一方、西ヨーロッパ、東アフリカ、日本、カナダで最も低い有病率でした。疾病負担は低・中所得国で特に顕著で、東南アジア、南アジア、中東、カリブ海地域が中心でした。30歳以上の糖尿病患者(4億4,500万人)の約59%が治療を受けていませんでした。

さらに、男性と女性におけるがん有病率の増加は、気管内チューブ(ETT)市場の主要な要因となっています。がん患者は治療や集中治療中に気道管理を必要とすることが多く、男性における肺がん、女性における乳がん、頭頸部がん、食道がん、消化管がんなどの発症率上昇が、気管内チューブの需要を大幅に増加させています。がん患者は、特に胸腔、腹部、頭頸部領域での手術による腫瘍摘出手術を受ける場合、全身麻酔が必要となり、気道確保のため気管内挿管が標準的な手順です。さらに、化学療法や放射線療法は、気道閉塞、呼吸困難、または誤嚥のリスクを引き起こす可能性があり、進行がん患者における気管内挿管の必要性をさらに高めています。進行がん患者は、呼吸困難、呼吸不全、または気道閉塞を頻繁に経験し、緩和ケアの一環として気管内チューブによる換気支援を必要とします。積極的な治療により免疫機能が低下したがん患者が増加しており、呼吸器感染症や肺炎のリスクが高まり、集中治療室(ICU)の滞在期間の延長や機械的換気の必要性が増加しています。

以下の図は、女性と男性における世界的な発生率上位5つのがんを示し、性別ごとの疾患負担の大きさを強調しています。女性は乳がんが最も多く、男性は肺がんが最も多く、性別特有のがんパターンを反映しています。このデータは、性別に応じたがん予防戦略、早期発見プログラム、治療へのアクセス改善の必要性を示しています。

製品開発と商業化を継続するための投資プログラムの増加が、将来の気管内チューブ業界を牽引するでしょう。例えば、2022年11月、イノベーション・ワークスとアレゲニー・ヘルス・ネットワークが提携するライフサイエンスと医療分野の起業家支援プログラム「AlphaLab Health」の第3期参加企業が発表されました。AlphaLab Healthのスタートアップ企業は、競争的な選考プロセスを経て、早期段階の企業の臨床開発と商業化における主要なリスクポイントを乗り越えるための6ヶ月間のプログラムに参加する権利を獲得しました。このコホートには、診断、医薬品、医療機器、医療情報技術など多様な分野の企業が参加しており、市場成長を促進すると期待されています。

麻酔、手術、気管内製品における技術革新が市場を牽引すると予想されています。これらの進歩により、医療従事者は肺を隔離し、誤嚥を最小限に抑え、人工呼吸器関連肺炎(VAP)を予防することが可能になりました。例えば、2021年11月、GE Healthcareは、気管内チューブ(ETT)の配置を医師が評価するのを支援する人工知能(AI)アルゴリズムについて、FDAの510(k)承認を取得したと発表しました。

気管内チューブの需要は、慢性疾患(糖尿病や生活習慣病など)に罹患しやすい高齢人口の増加に伴い、医療現場で増加すると予想されています。さらに、CDC(米国疾病管理予防センター)によると、65歳以上の成人は心臓病、慢性閉塞性肺疾患(COPD)、糖尿病、がん、神経疾患、その他の慢性疾患に罹患するリスクが高いとされています。このような疾患を有する患者は、緊急時および非緊急時の病院サービスが必要です。WHOの推計によると、2050年までに60歳以上の世界人口は20億人に達すると予測されています。さらに、2050年までに世界の高齢者の80%は中所得国および低所得国に居住するとされています。その結果、気管内チューブ業界の主要な成長要因の一つは、高齢人口の増加になると予想されています。

市場集中度と特徴

気管内チューブ業界は、がん、呼吸器疾患、心血管疾患などの慢性疾患の増加により、手術や集中治療時の気道管理が必要となることから、著しい成長を遂げています。がん患者の増加(特に肺がんや頭頸部がん)、高齢人口の増加、カフ付きや抗菌コーティングされたチューブなどのチューブ設計の進歩が、主要な市場ドライバーとなっています。

気管内チューブ業界は、患者安全の向上、感染制御、手順の効率化を目的としたイノベーションが活発化しています。例えば、圧力感知型気管内チューブ(ETT)は、最適なカフ圧を維持することで患者安全をさらに強化しています。例えば、2020年11月、GE Healthcareは、COVID-19重症患者を含む気管挿管患者におけるETTの挿入位置を評価するAIベースのソリューション「Critical Care Suite 2.0」を発売しました。このAIスイートは、診断精度を損なうことなく評価時間を短縮し、運用効率を向上させます。これらの技術革新は、気道管理を大幅に改善し、合併症を減少させ、臨床現場でのETTの採用拡大を促進しています。

気管内チューブ業界は、近年、高度な気道管理ソリューションの需要拡大と市場統合の必要性から、中程度の合併・買収(M&A)活動が見られています。主要な医療機器メーカーは、製品ポートフォリオの拡大、技術力の強化、市場地位の強化を目的として、小規模企業を買収しています。これらの買収により、企業は抗菌コーティング、下気道吸引システム、AIベースの気管挿管ソリューションなどの機能を備えた革新的な気管内チューブを提供できるようになります。例えば、2022年1月、ICU Medicalは気道管理デバイス(ETTを含む)の主要メーカーであるSmiths Medicalを買収し、集中治療分野での製品ラインナップを拡大しました。

規制は、気管内チューブ業界の形成に不可欠であり、製品安全、有効性、品質基準を確保します。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、中国の国家医薬品監督管理局(NMPA)などの規制機関は、製品安全ガイドライン、臨床試験要件、品質認証の遵守を製造業者に義務付けています。米国FDAのクラスII医療機器承認プロセスや欧州のCEマーク認証などの規制基準は、ETTが特定の安全性と性能基準を満たすことを保証しています。

気管内チューブ業界は、高度な気道管理ソリューションの需要増加と患者安全および臨床効率の向上ニーズを背景に、製品拡大が進んでいます。メーカーは、チューブの誤挿入、閉塞、感染などの合併症に対応するため、継続的に革新的な製品を導入しています。主要な製品拡張には、感染防止のための抗菌コーティングチューブや、気管内チューブの誤挿入や気管内チューブの誤挿入による合併症を軽減するための気管内チューブの誤挿入や気管内チューブの誤挿入による合併症を軽減するための気管内チューブの誤挿入や気管内チューブの誤挿入による合併症を軽減するための気管内チューブの誤挿入や気管内チューブの誤挿入による合併症を軽減するための気管内チューブの誤挿入や気管内チューブの誤挿入による合併症を軽減するための気管内チューブの誤挿入や気管内チューブの誤挿入による合併症を軽減するための気管内チューブの誤挿入や気管内チューブの誤挿入による合併症を軽減するための気管内チューブの誤挿入や気管内チューブの誤挿入による合併症を軽減するための気管内チューブの誤挿入や気管 この革新は、特に小児および新生児患者において、臨床医が適切な判断を下すための重要なデータを提供します。

気管内チューブ業界は、医療インフラ投資の増加と、さまざまな地域での気道管理ソリューションの需要拡大を背景に、地域的な拡大を遂げています。主要メーカーは、市場シェアを強化するため、製造能力と地理的展開を戦略的に拡大しています。例えば、2022年11月、医療機器メーカーのホリスター・インコーポレイテッドは、リトアニアのカウナス工場の製造能力拡大のため、新規製造設備にUSD 2500万ドルを投資しました。この投資は、欧州およびその他の新興地域における気道管理製品への需要増加に対応するものです。

製品インサイト

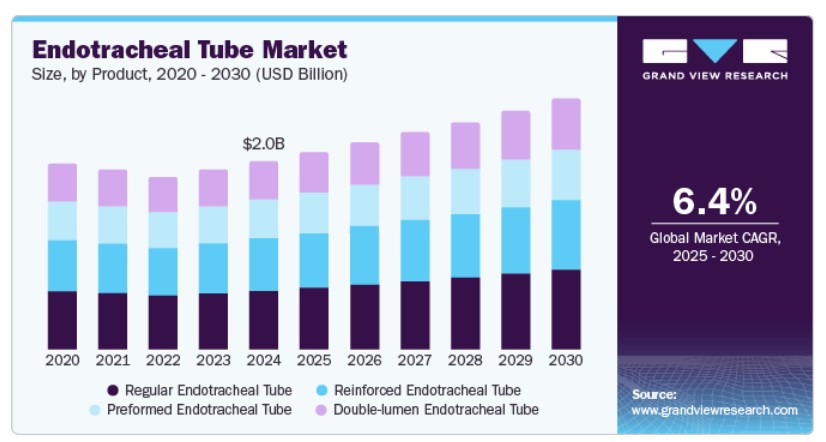

2024年時点で、通常の気管内チューブセグメントが約32.17%の最大の市場シェアを占めています。これは、幅広い適用性、コスト効率の良さ、手術や集中治療における高い使用率に起因しています。これらのチューブは、手術、外傷ケア、緊急時における機械的換気と気道確保のため、ほとんどの医療施設で標準的な選択となっています。設計のシンプルさ、使用の容易さ、多様なサイズ展開により、通常のETTは成人と小児患者双方に適しています。さらに、抗菌コーティングや下気道吸引機能を備えた高度なモデルと比較してコストが低いことから、予算制約が厳しい低・中所得国で高い人気を博しています。技術革新、広範な認知度の不足、革新的なETTの高コストが、市場における通常のETTの優位性をさらに強化しています。

強化型気管内チューブセグメントは、予測期間中に最も高い年平均成長率(CAGR)を示すと予想されています。強化型気管内チューブは、神経外科手術や顔面手術において使用されます。WHOによると、世界中で3人に1人以上が神経疾患に罹患しており、これは世界的な病気と障害の主な原因です。神経外科手術の需要が市場を牽引すると予想されています。強化型ETTは、気道の安全な維持が重要な神経外科、口腔顎顔面外科、耳鼻咽喉科手術で広く使用されています。予測期間中に新製品の発売がセグメントの成長を支援すると予想されています。例えば、2020年1月、スミス・メディカルは、長時間手術中のチューブ閉塞を防止し、優れた柔軟性を提供する「Portex Soft Seal Flex 強化型気管内チューブ」を発売しました。さらに、がん手術や整形外科手術における強化型チューブの採用拡大は、高圧換気下での気道確保能力により、市場成長をさらに加速させる見込みです。

セグメント分析

2024年に最も大きな市場シェアを占めたのは経口気管挿管セグメントです。経口気管挿管は、呼吸停止や心停止などの緊急時に気道を保護し、誤嚥、換気不足、酸素不足、既存または予期される気道閉塞を防ぐために最も広く使用されています。呼吸器疾患や心臓疾患の有病率が継続的に増加する中、経口気管挿管チューブの需要は予測期間中に増加すると予想されます。この手技の高い成功率が、近年における気管内挿管の需要増加の主要な要因の一つです。NIHの報告によると、2023年に中国では心血管疾患の有病率が非常に高く、推定3億3,000万人が罹患しており、そのうち1,300万人が脳卒中、1,139万人が冠動脈疾患、2億4,500万人が高血圧と診断されています。

2022年時点で、鼻気管挿管セグメントが市場シェアの2位を占めていました。鼻気管挿管は、口腔、歯科、または喉の外科手術を受ける患者における気道管理の一般的な手法です。特に口腔外科手術患者への麻酔投与に広く使用され、手術部位へのアクセスが容易であるためです。例えば、アメリカがん協会によると、2025年に米国で口腔腔および咽頭がんの新規症例は約59,660件、関連死亡は約12,770件と推計されています。口腔腔および咽頭がんの有病率の増加は、鼻腔気管内チューブセグメントの成長を大幅に後押しすると予想されています。

アプリケーションインサイト

2024年に最も大きな市場シェアを占めたのは緊急治療セグメントです。緊急治療部門は、外傷、感染症、心筋梗塞、脳卒中、喘息発作、急性妊娠合併症などの治療に対応可能です。緊急部門の訪問件数の増加は、特に集中治療や外傷ケースにおいて市場成長の重要な要因となっています。2021年の「全国病院外来医療調査」によると、米国では約1億3,980万件の緊急外来受診が記録され、そのうち4,000万件が外傷関連、約280万件が集中治療入院を要するケースでした。これらの重要な患者は、呼吸困難、外傷、中毒関連の緊急時において気道を確保するため、気管内挿管を受けることが多くあります。外傷症例、心停止、呼吸器緊急事態の増加は、救急医療現場における気管内チューブの需要増加を浮き彫りにし、市場成長を後押ししています。

治療用セグメントは2024年に市場シェアの2位を占めました。治療用セグメントは、慢性閉塞性肺疾患(COPD)の有病率増加を主な要因として、著しい成長を遂げています。WHOが2024年に発表したデータによると、COPDは2021年に世界における死因の第4位を占め、約350万人の死亡原因となり、全死亡者の5%を占めました。重度のCOPD患者は急性呼吸不全を頻繁に経験し、気道確保のため機械的換気と気管内挿管が必要となります。この疾患は低所得国と中所得国で特に蔓延しており、70歳未満のCOPD死亡者の約90%がこれらの地域で発生しています。COPDの発生率上昇と、呼吸支援療法や集中治療介入の需要拡大が、先進国と開発途上地域における治療用気管内チューブの需要を後押しすると予想されます。

最終用途別動向

2024年時点で、病院セグメントが約36.22%の最大の市場シェアを占めています。この成長は、緊急入院と集中治療症例の増加に起因しています。病院は、慢性呼吸器疾患、心血管系緊急事態、外傷、手術後ケアにおける緊急気管挿管手技の主要な医療施設です。COPD、がん関連手術、心血管疾患の有病率の増加は、病院における気管内チューブの需要をさらに後押ししています。さらに、集中治療室の増加と高度な医療インフラの整備が、病院における気管内チューブの採用を大幅に促進しており、このセグメントが市場における主要なエンドユーザーとなっています。

クリニックは、予測期間中に最も高い年平均成長率(CAGR)を示すと予想されています。呼吸器疾患の増加と慢性疾患の有病率が高い高齢人口の増加が、このセグメントの成長を後押しすると推定されています。クリニックでの手術を選択する患者が増加している要因には、短い待ち時間、医療へのアクセスしやすさ、費用の安さが挙げられます。さらに、クリニックは救急部門への訪問の必要性を軽減する役割も果たしています。

地域別動向

北米の気管内チューブ市場は、2024年にグローバル売上高の34.54%を占めました。この地域の成長は、COPD、喘息、肺がんなどの呼吸器疾患の高発症率と、高度な医療インフラの整備が要因です。集中治療室への入院件数、手術件数、救急部門の訪問件数の増加が、気管内チューブの需要をさらに後押ししています。さらに、高齢人口の増加、革新的な気道管理デバイスの採用拡大、有利な償還政策が、北米市場の成長を牽引する主要な要因です。主要な医療機器メーカーの存在と継続的な技術革新も、同地域の大きな市場シェアに貢献しています。

米国気管内チューブ市場動向

2024年、米国気管内チューブ市場は北米市場を支配しました。これは、高度な医療システムと高い医療費支出が要因です。呼吸器疾患の発生率の増加は、米国気管内チューブ産業の主要な成長要因の一つです。慢性閉塞性肺疾患(COPD)、喘息、急性呼吸窮迫症候群(ARDS)、肺炎などの疾患は、高齢化、汚染、喫煙などの生活習慣により増加傾向にあります。重度の呼吸困難を呈する患者は、気管内挿管による機械的換気が必要となり、これらのデバイスの需要を増加させています。

全身麻酔を要する手術の件数増加は、市場拡大の重要な要因です。気管内挿管は手術中の気道確保と麻酔ガスの投与に不可欠です。アメリカ麻酔科学会(ASA)の報告によると、米国では年間約40~50万件の手術が行われており、その一部は挿管を必要とします。心臓、整形外科、消化器分野における低侵襲手術の増加は、気管内チューブの需要をさらに後押ししています。

2025年心臓病と脳卒中の統計更新ファクトシートによると、

- 2022年、米国で心血管疾患(CVD)による死亡者は941,652人で、がんや慢性下気道疾患の合計を上回りました。

- 冠動脈疾患(CHD)は、米国におけるCVD関連死亡の主な原因(39.5%)であり、次いで脳卒中(17.6%)、その他のCVD(17.0%)、高血圧性疾患(14.0%)、心不全(9.3%)、動脈疾患(2.6%)が続きました。

- 脳卒中は2022年に米国で165,393人の死亡を引き起こし、平均して3分11秒ごとに1人が脳卒中で死亡しています。

ヨーロッパ気管内チューブ市場動向

ヨーロッパの気管内チューブ市場は、特に高齢化人口における手術件数の増加に牽引されています。これは、麻酔中の気道管理に不可欠な気管内チューブの需要を大幅に増加させています。慢性閉塞性肺疾患や肺がんなどの呼吸器疾患の有病率の増加は、集中治療環境での気管挿管の必要性をさらに高めています。抗菌コーティングや強化された気管内チューブなどの技術革新は、感染リスクを低減し、医療施設での採用を促進することで患者安全性を向上させています。ヨーロッパの確立された医療インフラも、先進医療機器の統合を支援する重要な役割を果たしています。PubMedによると、2023年時点でヨーロッパにおける主要な死亡原因は心血管疾患であり、年間400万人以上が死亡しており、そのうち大部分は冠動脈疾患と脳卒中によるものです。

イギリス気管内チューブ産業は欧州市場における重要な貢献者です。慢性呼吸器疾患(COPD、喘息、その他の肺疾患)の発生率増加は、集中治療における気道管理ソリューションの需要を大幅に高めています。イギリスの高齢化人口は、慢性疾患に罹患しやすく気管挿管を伴う手術を必要とするため、この需要をさらに後押ししています。技術革新、特に抗菌コーティングや強化された気管内チューブの導入は、人工呼吸器関連肺炎(VAP)などの感染症リスクを低減し、患者の予後を改善しています。さらに、緊急手術や選択的手術を含む手術件数の増加により、病院や外来手術センターでの気管内チューブの需要が拡大しています。医療施設における感染予防と患者安全プロトコルの意識向上は、高度な気管内チューブの採用をさらに加速させ、イギリスにおける市場成長の継続的な拡大を後押ししています。

以下の表は、2023年におけるイギリス全土の心血管疾患(CVD)の重大な負担を強調しており、CVDによる死亡者数は合計174,693人に上ります。このうち48,697人は75歳未満で、CVDが労働年齢層に与える広範な影響を示しています。イングランドはCVDによる死亡者数と患者数で最も多く、640万人以上がCVDを患っています。

同国の市場は、医療インフラと研究開発への大規模な投資によって支えられています。政府のイニシアチブと研究資金、主要な医療機器企業の存在が、市場成長の主要因となっています。

ドイツの気管内チューブ市場は著しい成長を遂げています。高齢化人口の増加と、心血管疾患、慢性閉塞性肺疾患、神経疾患などの慢性疾患の有病率上昇が主要な要因です。これらの健康問題は手術介入や機械的換気が必要であり、気管内チューブが重要な役割を果たしています。NIH(米国国立衛生研究所)によると、2021年12月31日時点でドイツでは約180万人が認知症を患っており、2021年の新規認知症患者数は36万~44万人と推計されています。2033年には、シナリオによっては65歳以上の165万~200万人が影響を受ける可能性があります。さらに、強化型や抗菌コーティングを施した気管内チューブの開発など、気管内チューブの技術革新は、安全性、有効性、感染制御能力を向上させ、採用を促進しています。全国で増加する選択的および緊急手術の手術件数も、市場需要を後押しする主要因です。また、医療インフラへの投資拡大と病院・手術センターの拡張により、高度医療へのアクセスが改善され、気管内チューブの活用が拡大しています。

アジア太平洋地域気管内チューブ市場動向

アジア太平洋地域の気管内チューブ市場は、手術件数の増加、呼吸器疾患の有病率上昇、医療インフラの進展など複数の要因により、世界でも最も高い年平均成長率(CAGR)で成長すると予測されています。日本、中国、韓国などの国における高齢人口の増加は、気管内チューブの需要に大きく貢献しています。高齢者は慢性閉塞性肺疾患(COPD)や喘息などの呼吸器疾患にかかりやすい傾向があるためです。さらに、集中治療室(ICU)入院を要する重篤な疾患や外傷の発生率の増加も、市場の拡大を後押ししています。抗微生物コーティング管(人工呼吸器関連肺炎の軽減)や気管内チューブの気管内圧調整機能(誤嚥防止)などの技術革新は、患者安全性の向上と製品採用を促進しています。さらに、インドや東南アジア諸国などの新興国における医療費の増加と医療施設の改善は、新たな成長機会を生み出しています。感染管理への注目が高まり、選択的手術の件数が増加していることも、市場成長をさらに加速させる要因と予想されます。

以下の図は、アジアの異なるサブ地域における心血管疾患(CVD)のタイプ別分布を示しており、虚血性心疾患(IHD)、脳卒中、その他のCVDに分類されています。虚血性心疾患は、中央アジア(62%)と西アジア(60%)でCVD症例の最も高い割合を占めており、これらの地域における冠動脈関連疾患の大きな負担を示しています。この地域ごとのCVD負担の差異は、アジアにおける多様なリスク要因、医療インフラ、生活習慣のパターンを浮き彫りにし、予防戦略と医療介入の必要性を強調しています。

中国気管内チューブ市場は、同国の医療インフラの拡大と公衆衛生施策への政府投資の増加を背景に、著しい成長を遂げています。慢性疾患(心血管疾患、呼吸器感染症、糖尿病など)の有病率上昇が、麻酔中の気道管理に不可欠な気管内チューブの需要を後押ししています。英国医学雑誌(BMJ)によると、CVD死亡率は2021年の0.39%から2024年に0.46%に上昇し、その後2030年までに0.44%で安定すると予測されています。地域ベースの介入と入院医療へのアクセス改善が、CVDの予測される負担を大幅に軽減すると予想されています。国際糖尿病連合(IDF)によると、2021年の成人人口1,079,960,800人のうち、成人の糖尿病有病率は13%で、約140,869,600件に上ります。糖尿病の高有病率は、合併症のリスクと手術介入の必要性を高め、麻酔中の気道管理に不可欠な気管内チューブの需要を増加させます。さらに、慢性疾患や集中治療の需要が高い高齢化が急速に進む中国では、市場需要がさらに拡大しています。WHOによると、中国における60歳以上の人口は2040年までに28%に達すると予測されています。

ラテンアメリカ気管内チューブ市場動向

ラテンアメリカ気管内チューブ市場は、呼吸器感染症の増加、手術件数の増加、集中治療サービスの需要拡大に牽引されています。同地域の医療インフラの拡大と、緊急医療サービスの向上を目指す政府の取り組みが、市場成長の重要な要因となっています。抗菌コーティングチューブやビデオ支援気管挿管システムなどの技術革新が注目されており、患者安全の向上と合併症の軽減に貢献しています。さらに、ラテンアメリカ諸国における道路事故と外傷の急増が、緊急医療現場での気管内チューブの需要増加に寄与しています。2024年、ラテンアメリカとカリブ海地域は、年間約11万人の死亡者と500万人を超える負傷者を出す道路交通事故という重大な公衆衛生上の課題に直面しています。

中東・アフリカ気管内チューブ市場動向

中東・アフリカ(MEA)の気管内チューブ市場は、慢性閉塞性肺疾患(COPD)、喘息、肺炎などの呼吸器疾患の有病率上昇を主な要因として成長しています。サウジアラビア、アラブ首長国連邦(UAE)、南アフリカなど、医療インフラが拡大する国々での気管挿管を要する手術件数の増加も、市場需要を後押ししています。さらに、抗菌コーティングチューブやカフ付きチューブなどの医療技術革新は、患者安全の向上と製品採用を促進しています。医療インフラの改善に加え、政府の集中治療サービス向上に向けた取り組みも市場成長に寄与しています。世界保健連盟(WHO)によると、中東・北アフリカ地域における死亡原因の首位は心血管疾患で、全死亡者の3分の1以上(年間140万人)を占めています。

主要な気管内チューブ企業動向

気管内チューブの需要が増加する中、グローバルな製造メーカーは生産プロセスを加速し、コスト効率の良いソリューションで近代化を進めています。多様な気管内チューブの応用分野における需要拡大に対応するため、グローバルな気管内チューブ業界の主要企業は製品品質の向上を推進しています。例えば、2022年1月、ICU Medical, Inc.は医療機器メーカーのSmith’s Medicalを買収しました。これにより、同社は医療業界および技術分野でグローバルな強固な地位を確立しました。さらに、2022年1月、Medtronicは非公開の医療技術企業であるAffera, Inc.の買収に合意しました。この買収は、Medtronicの先進的な心臓アブレーション製品のポートフォリオを拡大すると期待されています。

主な気管内チューブ企業:

以下は、気管内チューブ市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Angiplast Pvt Ltd

- Advin Health Care

- Sterimed Group

- ICU Medical, Inc.

- Medtronic (Covidien)

- Van Oostveen Medical B.V.

- Teleflex Incorporated

- Convatec Inc.

- Fuji Systems Corp

- SEWOON MEDICAL Co., Ltd.

- Mercury Medical

- Hollister Incorporated

- Well Lead Medical Co., Ltd

- Viggo Medical Devices

- ARMSTRONG MEDICAL

- Medline

- BD (BESDATA)

- BRIO DEVICE, LLC.

- pfm medical ag

最近の動向

- 2024年11月、旭化成メディカル株式会社は、吸引および洗浄システムを内蔵した革新的な気管内チューブ「TrachFlush」を日本で発売すると発表しました。この装置は、人工呼吸器を切断することなく分泌物を自動的に除去するため、人工呼吸器関連感染のリスクを最小限に抑え、患者の安全性を高めます。

- 2023年8月、SourceMark Medical は、麻酔および気道管理製品ラインに「SuctionPlus Endotracheal Tube」を新たに追加しました。このチューブは、ラテックスおよび DEHP を使用しておらず、誤嚥を防止し、人工呼吸器関連肺炎のリスクを軽減するように設計された排液ルーメンを備えています。また、大容量、低圧の円筒形カフと、取り外し可能な 15mm コネクタも備わっています。

- 2022年9月、テレフレックス・インコーポレイテッドは、医療機器メーカーのスタンダード・バリオトリクス・インクの完全子会社化を発表しました。この買収により、同社は肥満手術用のステープリング技術を含む外科用製品ポートフォリオを拡大しました。さらに、成長する胃切除術市場向けの製品を複数追加し、売上高を増加させました。

グローバル気管内チューブ市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおけるボリュームと売上高の成長予測を提供し、最新のトレンド分析を実施しています。本調査では、Grand View Researchはグローバル気管内チューブ市場レポートを製品、ルート、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

製品別見通し(ボリューム、単位当たり;売上高、USD百万、2018 – 2030)

- 標準気管内チューブ

- 強化型気管内チューブ

- 成形済み気管内チューブ

- 二重腔気管内チューブ

投与経路別見通し(売上高、百万米ドル、2018年~2030年)

- 口腔気管内

- 鼻腔気管内

用途別見通し(売上高、百万米ドル、2018年~2030年)

- 緊急治療

- 療法

- その他

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- クリニック

- 病院

- 外来手術センター

- その他

地域別市場動向(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパ イギリス ドイツ イタリア スペイン フランス スウェーデン デンマーク ノルウェー アジア太平洋 中国 インド 日本 オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア アラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.5. 主要調査の詳細

1.5.1. 北米における主要インタビューのデータ

1.5.2. 欧州における一次インタビューデータ

1.5.3. アジア太平洋地域における一次インタビューデータ

1.5.4. ラテンアメリカにおける一次インタビューデータ

1.5.5. 中東・アフリカ地域における一次インタビューデータ

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.1.1. アプローチ1:商品フローアプローチ

1.7.2. 数量価格分析(モデル2)

1.7.2.1. アプローチ2:数量価格分析

1.8. 研究範囲と仮定

1.8.1. 二次資料の一覧

1.8.2. 一次情報源一覧

1.8.3. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 気管内チューブ市場変数、動向、および範囲

3.1. 市場導入/系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患の増加

3.2.1.2. 技術的に高度な機器

3.2.1.3. 高齢人口の増加

3.2.1.4. 手術件数の増加

3.2.2. 市場制約要因分析

3.2.2.1. 気管内挿管による術後合併症のリスクが高い

3.2.2.2. 製品リコール

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. 気管内チューブ市場分析ツール

3.3.1. ポーターの分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.3.2.4. 環境的要因

3.3.2.5. 法的環境

第4章 気管内チューブ市場:製品推定とトレンド分析

4.1. 定義と範囲

4.2. 製品市場シェア(2018年と2030年)

4.3. セグメントダッシュボード

4.4. 気管内チューブ市場における製品別展望

4.5. 市場規模と予測、およびトレンド分析(2025年から2030年)以下の項目について:

4.6. 標準型気管内チューブ

4.6.1. 標準型気管内チューブ市場売上高推計と予測(2018年から2030年、USD百万)

4.7. 強化型気管内チューブ

4.7.1. 強化型気管内チューブ市場売上高推計と予測(2018年~2030年、百万米ドル)

4.8. 事前成形型気管内チューブ

4.8.1. 事前成形型気管内チューブ市場売上高推計と予測(2018年~2030年、百万米ドル)

4.9. 二腔式気管内チューブ

4.9.1. 二腔式気管内チューブ市場売上高推計と予測(2018年~2030年)(百万米ドル)

第5章. 気管内チューブ市場:ルート別推計とトレンド分析

5.1. 定義と範囲

5.2. 経路別市場シェア(2018年と2030年)

5.3. セグメントダッシュボード

5.4. 気管内チューブ市場における経路別見通し

5.5. 市場規模、予測、およびトレンド分析(2025年から2030年)以下の項目について:

5.6. 口蓋気管内

5.6.1. 口腔気管内チューブ市場売上高推計と予測(2018年~2030年、百万米ドル)

5.7. 鼻気管内チューブ

5.7.1. 鼻気管内チューブ市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章 気管内チューブ市場:アプリケーション別推計とトレンド分析

6.1. 定義と範囲

6.2. アプリケーション別市場シェア(2018年と2030年)

6.3. セグメントダッシュボード

6.4. 気管内チューブ市場におけるアプリケーション別見通し

6.5. 市場規模、予測、およびトレンド分析(2025年から2030年)以下の項目について:

6.6. 緊急治療

6.6.1. 緊急治療市場売上高推計と予測(2018年~2030年、百万米ドル)

6.7. 療法

6.7.1. 療法市場売上高推計と予測(2018年~2030年、百万米ドル)

6.8. その他

6.8.1. その他市場売上高推計と予測(2018年~2030年、USD百万)

第7章 気管内チューブ市場:最終用途別推計とトレンド分析

7.1. 定義と範囲

7.2. 最終用途別市場シェア(2018年と2030年)

7.3. セグメントダッシュボード

7.4. 気管内チューブ市場における最終用途別見通し

7.5. 市場規模と予測、およびトレンド分析(2025年から2030年)以下の対象:

7.6. 病院

7.6.1. 病院市場売上高の推計と予測(2018年~2030年、百万米ドル)

7.7. クリニック

7.7.1. クリニック市場売上高推計と予測(2018年~2030年、USD百万)

7.8. 外来手術センター

7.8.1. 外来手術センター市場売上高推計と予測(2018年~2030年、USD百万)

7.9. その他

7.9.1. その他市場売上高の見積もりおよび予測、2018年~2030年(百万ドル)

第8章. 気管内チューブ市場:地域別売上高推定と動向分析、製品別

8.1. 地域別市場シェア分析、2024年および2030年

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 地域別市場シェアと主要企業、2024年

8.4.1. 北米

8.4.2. 欧州

8.4.3. アジア太平洋

8.4.4. ラテンアメリカ

8.4.5. 中東・アフリカ

8.5. 市場規模と予測、およびトレンド分析、2018年から2030年:

8.6. 気管内チューブ市場シェア(地域別)、2024年と2030年(百万ドル)

8.7. 北米

8.7.1. 北米気管内チューブ市場推定値と予測、2018年から2030年(百万ドル)

8.7.2. アメリカ合衆国

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還状況

8.7.2.5. 米国市場推定値と予測、2018年~2030年

8.7.3. カナダ

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還状況

8.7.3.5. カナダ市場の見積もりおよび予測(2018年~2030年)

8.7.4. メキシコ

8.7.4.1. 主要国の動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. 償還シナリオ

8.7.4.5. メキシコ市場推定値と予測(2018年~2030年)

8.8. ヨーロッパ

8.8.1. ヨーロッパ気管内チューブ市場推定値と予測(2018年~2030年)(百万米ドル)

8.8.2. イギリス

8.8.2.1. 主要国動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 償還状況

8.8.2.5. イギリス市場推定値と予測(2018年~2030年)

8.8.3. ドイツ

8.8.3.1. 主要国動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. 償還状況

8.8.3.5. ドイツ市場推定値と予測(2018年~2030年)

8.8.4. フランス

8.8.4.1. 主要国動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. 償還状況

8.8.4.5. フランス市場の見積もりおよび予測(2018年~2030年)

8.8.5. イタリア

8.8.5.1. 主要国の動向

8.8.5.2. 競争状況

8.8.5.3. 規制枠組み

8.8.5.4. 償還シナリオ

8.8.5.5. イタリア市場の見積もりおよび予測(2018年~2030年)

8.8.6. スペイン

8.8.6.1. 主要な国別動向

8.8.6.2. 競争状況

8.8.6.3. 規制枠組み

8.8.6.4. 償還シナリオ

8.8.6.5. スペイン市場の見積もりおよび予測(2018年~2030年)

8.8.7. デンマーク

8.8.7.1. 主要な国別動向

8.8.7.2. 競争状況

8.8.7.3. 規制枠組み

8.8.7.4. 償還シナリオ

8.8.7.5. デンマーク市場推定値と予測(2018年~2030年)

8.8.8. スウェーデン

8.8.8.1. 主要国動向

8.8.8.2. 競争状況

8.8.8.3. 規制枠組み

8.8.8.4. 償還シナリオ

8.8.8.5. スウェーデン市場の見積もりおよび予測(2018年~2030年)

8.8.9. ノルウェー

8.8.9.1. 主要な国別動向

8.8.9.2. 競争状況

8.8.9.3. 規制枠組み

8.8.9.4. 償還シナリオ

8.8.9.5. ノルウェー市場推定値と予測(2018年~2030年)

8.9. アジア太平洋

8.9.1. アジア太平洋気管内チューブ市場推定値と予測(2018年~2030年)(百万米ドル)

8.9.2. 中国

8.9.2.1. 主要国動向

8.9.2.2. 競争状況

8.9.2.3. 規制枠組み

8.9.2.4. 償還シナリオ

8.9.2.5. 中国市場推定値と予測(2018年~2030年)

8.9.3. インド

8.9.3.1. 主要国動向

8.9.3.2. 競争状況

8.9.3.3. 規制枠組み

8.9.3.4. 償還状況

8.9.3.5. インド市場の見積もりおよび予測(2018年~2030年)

8.9.4. 日本

8.9.4.1. 主要国の動向

8.9.4.2. 競争状況

8.9.4.3. 規制枠組み

8.9.4.4. 償還シナリオ

8.9.4.5. 日本市場の見積もりおよび予測(2018年~2030年)

8.9.5. 韓国

8.9.5.1. 主要な国別動向

8.9.5.2. 競争状況

8.9.5.3. 規制枠組み

8.9.5.4. 償還シナリオ

8.9.5.5. 韓国市場の見積もりおよび予測(2018年~2030年)

8.9.6. タイ

8.9.6.1. 主要国動向

8.9.6.2. 競争状況

8.9.6.3. 規制枠組み

8.9.6.4. 償還シナリオ

8.9.6.5. タイ市場の見積もりおよび予測(2018年~2030年)

8.9.7. オーストラリア

8.9.7.1. 主要な国別動向

8.9.7.2. 競争状況

8.9.7.3. 規制枠組み

8.9.7.4. 償還シナリオ

8.9.7.5. オーストラリア市場推定値と予測(2018年~2030年)

8.10. ラテンアメリカ

8.10.1. ラテンアメリカ気管内チューブ市場推定値と予測(2018年~2030年)(百万米ドル)

8.10.2. ブラジル

8.10.2.1. 主要国動向

8.10.2.2. 競争状況

8.10.2.3. 規制枠組み

8.10.2.4. 償還シナリオ

8.10.2.5. ブラジル市場推定値と予測(2018年~2030年)

8.10.3. アルゼンチン

8.10.3.1. 主要な国別動向

8.10.3.2. 競争状況

8.10.3.3. 規制枠組み

8.10.3.4. 償還状況

8.10.3.5. アルゼンチン市場の見積もりおよび予測(2018年~2030年)

8.11. 中東・アフリカ

8.11.1. 中東・アフリカ気管内チューブ市場規模と予測(2018年~2030年)(百万米ドル)

8.11.2. 南アフリカ

8.11.2.1. 主要国動向

8.11.2.2. 競争状況

8.11.2.3. 規制枠組み

8.11.2.4. 償還状況

8.11.2.5. 南アフリカ市場規模推計と予測(2018年~2030年)

8.11.3. サウジアラビア

8.11.3.1. 主要国動向

8.11.3.2. 競争状況

8.11.3.3. 規制枠組み

8.11.3.4. 償還シナリオ

8.11.3.5. サウジアラビア市場の見積もりおよび予測(2018年~2030年)

8.11.4. アラブ首長国連邦

8.11.4.1. 主要な国別動向

8.11.4.2. 競争状況

8.11.4.3. 規制枠組み

8.11.4.4. 償還シナリオ

8.11.4.5. UAE市場推定値と予測(2018年~2030年)

8.11.5. クウェート

8.11.5.1. 主要な国別動向

8.11.5.2. 競争状況

8.11.5.3. 規制枠組み

8.11.5.4. 償還シナリオ

8.11.5.5. クウェート市場推定値と予測(2018年~2030年)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. ベンダー動向

9.3.1. 主要なディストリビューター一覧

9.3.2. 主要企業の市場シェア分析(2024年)

9.4. 主要企業プロファイル

9.4.1. Angiplast Pvt Ltd

9.4.1.1. 企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 最近の動向/戦略的イニシアチブ

9.4.2. Advin Health Care

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 最近の動向/戦略的イニシアチブ

9.4.3. Sterimed Group

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 最近の動向/戦略的イニシアチブ

9.4.4. ICUメディカル株式会社

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 最近の動向/戦略的イニシアチブ

9.4.5. メドトロニック(コビディエン)

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 最近の動向/戦略的イニシアチブ

9.4.6. ヴァン・オストフェーン・メディカル B.V.

9.4.6.1. 参加者の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 最近の動向/戦略的イニシアチブ

9.4.7. テレフレックス・インコーポレイテッド

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 最近の動向/戦略的イニシアチブ

9.4.8. コンバテック

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 最近の動向/戦略的イニシアチブ

9.4.9. フジシステムズ株式会社

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 最近の動向/戦略的イニシアチブ

9.4.10. セウォン・メディカル株式会社

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 最近の動向/戦略的イニシアチブ

9.4.11. マーキュリー・メディカル

9.4.11.1. 参加者の概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 最近の動向/戦略的イニシアチブ

9.4.12. ホリスター・インコーポレイテッド

9.4.12.1. 参加企業の概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 最近の動向/戦略的イニシアチブ

9.4.13. ウェルリード・メディカル株式会社

9.4.13.1. 参加企業の概要

9.4.13.2. 財務実績

9.4.13.3. 製品ベンチマーク

9.4.13.4. 最近の動向/戦略的取り組み

9.4.14. Viggo Medical Devices

9.4.14.1. 参加者の概要

9.4.14.2. 財務実績

9.4.14.3. 製品ベンチマーク

9.4.14.4. 最近の動向/戦略的取り組み

9.4.15. アームストロング・メディカル

9.4.15.1. 参加企業の概要

9.4.15.2. 財務実績

9.4.15.3. 製品ベンチマーク

9.4.15.4. 最近の動向/戦略的取り組み

9.4.16. メドライン

9.4.16.1. 参加企業の概要

9.4.16.2. 財務実績

9.4.16.3. 製品ベンチマーク

9.4.16.4. 最近の動向/戦略的取り組み

9.4.17. BD (BESDATA)

9.4.17.1. 参加者の概要

9.4.17.2. 財務実績

9.4.17.3. 製品ベンチマーク

9.4.17.4. 最近の動向/戦略的イニシアチブ

9.4.18. BRIO DEVICE, LLC.

9.4.18.1. 参加者の概要

9.4.18.2. 財務実績

9.4.18.3. 製品ベンチマーク

9.4.18.4. 最近の動向/戦略的イニシアチブ

9.4.19. pfm medical ag

9.4.19.1. 参加者の概要

9.4.19.2. 財務実績

9.4.19.3. 製品ベンチマーク

9.4.19.4. 最近の動向/戦略的イニシアチブ

表の一覧

表1 二次資料の一覧

表2 略語一覧

表3 地域別グローバル気管内チューブ市場(2018年~2030年、百万ドル)

表4 製品別グローバル気管内チューブ市場(2018年~2030年、百万ドル)

表5 用途別グローバル気管内チューブ市場(2018年~2030年、百万ドル)

表6 グローバル気管内チューブ市場(用途別)、2018年~2030年(百万ドル)

表7 グローバル気管内チューブ市場(投与経路別)、2018年~2030年(百万ドル)

表8 北米気管内チューブ市場(国別)、2018年~2030年(百万ドル)

表9 北米気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表10 北米気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表11 北米気管内チューブ市場(最終用途別)、2018年~2030年(百万米ドル)

表12 北米気管内チューブ市場(投与経路別)、2018年~2030年(百万ドル)

表13 米国気管内チューブ市場(製品別)、2018年~2030年(百万ドル)

表14 米国気管内チューブ市場(用途別)、2018年~2030年(百万ドル)

表15 米国気管内チューブ市場(用途別)、2018年~2030年(百万ドル)

表16 米国気管内チューブ市場(投与経路別)、2018年~2030年(百万ドル)

表17 カナダ気管内チューブ市場(製品別)、2018年~2030年(百万ドル)

表18 カナダ気管内チューブ市場、用途別、2018年~2030年(百万ドル)

表19 カナダ気管内チューブ市場、最終用途別、2018年~2030年(百万ドル)

表20 カナダ気管内チューブ市場、投与経路別、2018年~2030年(百万ドル)

表21 メキシコ気管内チューブ市場、製品別、2018年~2030年(百万米ドル)

表22 メキシコ気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表23 メキシコ気管内チューブ市場、最終用途別、2018年~2030年(百万米ドル)

表24 メキシコ気管内チューブ市場、投与経路別、2018年~2030年(百万米ドル)

表25 ヨーロッパ気管内チューブ市場、国別、2018年~2030年(百万米ドル)

表26 ヨーロッパ気管内チューブ市場、製品別、2018年~2030年(百万米ドル)

表27 欧州気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表28 欧州気管内チューブ市場(最終用途別)、2018年~2030年(百万米ドル)

表29 欧州気管内チューブ市場(投与経路別)、2018年~2030年(百万米ドル)

表30 イギリス気管内チューブ市場、製品別、2018年~2030年(百万ドル)

表31 イギリス気管内チューブ市場、用途別、2018年~2030年(百万ドル)

表32 イギリス気管内チューブ市場、最終用途別、2018年~2030年(百万ドル)

表33 イギリス気管内チューブ市場、投与経路別、2018年~2030年(百万ドル)

表34 ドイツ気管内チューブ市場、製品別、2018年~2030年(百万ドル)

表35 ドイツ気管内チューブ市場、用途別、2018年~2030年(百万ドル)

表36 ドイツ気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表37 ドイツ気管内チューブ市場(投与経路別)、2018年~2030年(百万米ドル)

表38 フランス気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表39 フランス気管内チューブ市場、用途別、2018年~2030年(百万ドル)

表40 フランス気管内チューブ市場、最終用途別、2018年~2030年(百万ドル)

表41 フランス気管内チューブ市場、投与経路別、2018年~2030年(百万ドル)

表42 イタリア気管内チューブ市場、製品別、2018年~2030年(百万米ドル)

表43 イタリア気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表44 イタリア気管内チューブ市場、最終用途別、2018年~2030年(百万米ドル)

表45 イタリア気管内チューブ市場(投与経路別)、2018年~2030年(百万ドル)

表46 スペイン気管内チューブ市場(製品別)、2018年~2030年(百万ドル)

表47 スペイン気管内チューブ市場(用途別)、2018年~2030年(百万ドル)

表48 スペイン気管内チューブ市場(用途別)、2018年~2030年(百万ドル)

表49 スペイン気管内チューブ市場(投与経路別)、2018年~2030年(百万ドル)

表50 デンマーク気管内チューブ市場(製品別)、2018年~2030年(百万ドル)

表51 デンマーク気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表52 デンマーク気管内チューブ市場、最終用途別、2018年~2030年(百万米ドル)

表53 デンマーク気管内チューブ市場、投与経路別、2018年~2030年(百万米ドル)

表54 スウェーデン気管内チューブ市場、製品別、2018年~2030年(百万米ドル)

表55 スウェーデン気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表56 スウェーデン気管内チューブ市場、最終用途別、2018年~2030年(百万米ドル)

表57 スウェーデン気管内チューブ市場、投与経路別、2018年~2030年(百万米ドル)

表58 ノルウェー気管内チューブ市場、製品別、2018年~2030年(百万米ドル)

表59 ノルウェー気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表60 ノルウェー気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表61 ノルウェー気管内チューブ市場(投与経路別)、2018年~2030年(百万米ドル)

表62 アジア太平洋気管内チューブ市場(国別)、2018年~2030年(百万米ドル)

表63 アジア太平洋地域気管内チューブ市場、製品別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域気管内チューブ市場、最終用途別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表67 中国気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表68 中国気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表69 中国気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表70 中国気管内チューブ市場(投与経路別)、2018年~2030年(百万米ドル)

表71 日本気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表72 日本気管内チューブ市場、用途別、2018年~2030年(百万ドル)

表73 日本気管内チューブ市場、最終用途別、2018年~2030年(百万ドル)

表74 日本気管内チューブ市場、投与経路別、2018年~2030年(百万ドル)

表75 インド気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表76 インド気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表77 インド気管内チューブ市場(最終用途別)、2018年~2030年(百万米ドル)

表78 インド気管内チューブ市場(投与経路別)、2018年~2030年(百万米ドル)

表79 韓国気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表80 韓国気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表81 韓国気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表82 韓国気管内チューブ市場(投与経路別)、2018年~2030年(百万米ドル)

表83 オーストラリア気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表84 オーストラリア気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表85 オーストラリア気管内チューブ市場、最終用途別、2018年~2030年(百万米ドル)

表86 オーストラリア気管内チューブ市場、投与経路別、2018年~2030年(百万米ドル)

表87 タイ気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表88 タイ気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表89 タイ気管内チューブ市場(最終用途別)、2018年~2030年(百万米ドル)

表90 タイ気管内チューブ市場(投与経路別)、2018年~2030年(百万米ドル)

表91 ラテンアメリカ創傷閉鎖ストリップ市場(国別)、2018年~2030年(百万米ドル)

表92 ラテンアメリカ気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表93 ラテンアメリカ気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表94 ラテンアメリカ気管内チューブ市場(最終用途別)、2018年~2030年(百万米ドル)

表95 ラテンアメリカ気管内チューブ市場(投与経路別)、2018年~2030年(百万米ドル)

表96 ブラジル気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表97 ブラジル気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表98 ブラジル気管内チューブ市場(最終用途別)、2018年~2030年(百万米ドル)

表99 ブラジル気管内チューブ市場(投与経路別)、2018年~2030年(百万米ドル)

表100 アルゼンチン気管内チューブ市場(製品別)、2018年~2030年(百万米ドル)

表101 アルゼンチン気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表102 アルゼンチン気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表103 アルゼンチン気管内チューブ市場、投与経路別、2018年~2030年(百万米ドル)

表104 MEA気管内チューブ市場、国別、2018年~2030年(百万米ドル)

表105 MEA気管内チューブ市場、製品別、2018年~2030年(百万米ドル)

表106 MEA気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表107 MEA気管内チューブ市場、最終用途別、2018年~2030年(百万米ドル)

表108 MEA気管内チューブ市場、投与経路別、2018年~2030年(百万米ドル)

表109 南アフリカ気管内チューブ市場、製品別、2018年~2030年(百万米ドル)

表110 南アフリカ気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表111 南アフリカ気管内チューブ市場、最終用途別、2018年~2030年(百万米ドル)

表112 南アフリカ気管内チューブ市場、投与経路別、2018年~2030年(百万米ドル)

表113 サウジアラビア気管内チューブ市場、製品別、2018年~2030年(百万米ドル)

表114 サウジアラビア気管内チューブ市場、用途別、2018年~2030年(米ドル百万)

表115 サウジアラビア気管内チューブ市場、最終用途別、2018年~2030年(米ドル百万)

表116 サウジアラビア気管内チューブ市場(製品別)、2018年~2030年(百万ドル)

表117 アラブ首長国連邦(UAE)気管内チューブ市場(製品別)、2018年~2030年(百万ドル)

表118 アラブ首長国連邦(UAE)気管内チューブ市場(用途別)、2018年~2030年(百万ドル)

表119 アラブ首長国連邦(UAE)気管内チューブ市場、用途別、2018年~2030年(百万米ドル)

表120 アラブ首長国連邦(UAE)気管内チューブ市場、投与経路別、2018年~2030年(百万米ドル)

表121 クウェート気管内チューブ市場、製品別、2018年~2030年(百万米ドル)

表122 クウェート気管内チューブ市場(用途別)、2018年~2030年(百万米ドル)

表123 クウェート気管内チューブ市場(最終用途別)、2018年~2030年(百万米ドル)

表124 クウェート気管内チューブ市場(投与経路別)、2018年~2030年(百万米ドル)

表125 参加者概要

表126 財務実績

表127 製品ベンチマーク

表128 戦略的イニシアチブ

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推計と予測

図5 市場形成と検証

図6 気管内チューブ市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 グローバル気管内チューブ市場(標準型気管内チューブ)、2018年~2030年(百万ドル)

図15 グローバル気管内チューブ市場(強化型気管内チューブ)、2018年~2030年(百万ドル)

図16 グローバル気管内チューブ市場(成形済み気管内チューブ)、2018年~2030年(百万ドル)

図17 グローバル気管内チューブ市場(二重腔気管内チューブ)、2018年~2030年(百万ドル)

図18 グローバル気管内チューブ市場(口腔気管内用)、2018年~2030年(百万米ドル)

図19 グローバル気管内チューブ市場(鼻気管内用)、2018年~2030年(百万米ドル)

図20 グローバル気管内チューブ市場(緊急治療用)、2018年~2030年(百万米ドル)

図21 グローバル気管内チューブ市場(治療用)、2018年~2030年(百万米ドル)

図22 グローバル気管内チューブ市場(その他用途)、2018年~2030年(百万ドル)

図23 グローバル気管内チューブ市場(病院向け)、2018年~2030年(百万ドル)

図24 グローバル気管内チューブ市場(クリニック向け)、2018年~2030年(百万ドル)

図25 グローバル気管内チューブ市場(外来手術センター向け)、2018年~2030年(百万米ドル)

図26 グローバル気管内チューブ市場(その他)、2018年~2030年(百万米ドル)

図27 地域別見通し、2024年と2030年

図28 北米気管内チューブ市場、2018年~2030年(百万米ドル)

図29 米国気管内チューブ市場、2018年~2030年(百万米ドル)

図30 カナダ気管内チューブ市場、2018年~2030年(百万米ドル)

図31 メキシコ気管内チューブ市場、2018年~2030年(百万米ドル)

図32 欧州気管内チューブ市場、2018年~2030年(百万米ドル)

図33 ドイツ気管内チューブ市場、2018年~2030年(百万米ドル)

図34 イギリス気管内チューブ市場、2018年~2030年(百万米ドル)

図35 フランス気管内チューブ市場、2018年~2030年(百万米ドル)

図36 イタリア気管内チューブ市場、2018年~2030年(百万米ドル)

図37 スペイン気管内チューブ市場、2018年~2030年(百万米ドル)

図38 デンマーク気管内チューブ市場、2018年~2030年(百万米ドル)

図39 スウェーデン気管内チューブ市場、2018年~2030年(百万米ドル)

図40 ノルウェー気管内チューブ市場、2018年~2030年(百万米ドル)

図41 アジア太平洋地域気管内チューブ市場、2018年~2030年(百万米ドル)

図42 日本気管内チューブ市場、2018年~2030年(百万米ドル)

図43 中国気管内チューブ市場、2018年~2030年(百万米ドル)

図44 インド気管内チューブ市場、2018年~2030年(百万米ドル)

図45 オーストラリア気管内チューブ市場、2018年~2030年(百万米ドル)

図46 韓国気管内チューブ市場、2018年~2030年(百万米ドル)

図47 タイ気管内チューブ市場、2018年~2030年(百万米ドル)

図48 ラテンアメリカ気管内チューブ市場、2018年~2030年(百万米ドル)

図49 ブラジル気管内チューブ市場、2018年~2030年(百万米ドル)

図50 アルゼンチン気管内チューブ市場、2018年~2030年(百万米ドル)

図51 中東・アフリカ気管内チューブ市場、2018年~2030年(百万米ドル)

図52 南アフリカ気管内チューブ市場、2018年~2030年(米ドル百万)

図53 サウジアラビア気管内チューブ市場、2018年~2030年(米ドル百万)

図54 アラブ首長国連邦気管内チューブ市場、2018年~2030年(米ドル百万)

図55 クウェート気管内チューブ市場、2018年~2030年(百万米ドル)

| ※参考情報 気管内チューブは、気道確保を目的とした医療器具で、主に全身麻酔や緊急時の気道管理に使用されます。これは細長い管状の器具で、通常はプラスチック製であり、先端部には気管内に挿入するためのバルーンが付いています。気管内チューブは、気管への適切な挿入を確保するためのマーカーが付いており、様々なサイズが存在します。使用する際は、機械的な通気を行うために、チューブの一端を呼吸器に接続します。 気管内チューブにはいくつかの種類があります。最も一般的なものとしては、陰圧を利用して挿入される「標準気管内チューブ」と、難しい挿入が予想される場合に使用される「気管内チューブ用マクガイアチューブ」と呼ばれる特殊な形状を持つものがあります。また、細長いチューブでありながら内腔が広い「ラングストンチューブ」なども存在し、これには特に特定のケースでの使い道があります。気管内チューブのサイズは、年齢や体格に応じて選定され、通常はペディアトリック用や成人用、肥満患者向けの太いサイズ等、様々な変種があります。 気管内チューブの用途は多岐にわたります。主な用途としては、全身麻酔の実施時に患者の気道を確保し、手術中に呼吸管理を行うことが挙げられます。さらに、重症患者においては、人工呼吸器を使用し、患者の呼吸機能をサポートする際にも不可欠です。この他、呼吸器疾患や窒息などの緊急事態においても、気道確保の手段として用いられます。特に、吐血やその他の気道閉塞の危険が高い患者においては、迅速な気道管理が求められることから、気管内チューブの重要性が増します。 挿入技術に関しては、気管内チューブの挿入は、医療従事者が適切なトレーニングを受ける必要があります。一般的には、患者を仰向けの姿勢にし、頭部を少し後ろにそらせることで、気道の視認性を高めます。その後、喉頭鏡を用いて喉の奥を確認しながら、気管内チューブを慎重に挿入します。正確に挿入されているかどうかは、聴診や二酸化炭素の検出などを通じて確認されます。また、気管内チューブのバルーンを適切に膨らませることも、気道確保において極めて重要です。 現在の医療における気管内チューブの関連技術も進化しています。例えば、ビデオ喉頭鏡は、気道が狭いか、挿入が難しい場合においても、視野を提供し、より確実な挿入を可能にしています。また、超音波を利用した気道評価や、気管内チューブの挿入をサポートするデジタル技術も研究されており、医療現場での安全性を向上させています。 さらに、チューブの材質や設計の改善も進められており、柔軟性や耐久性が向上しています。特に、低圧バルーンを使用したチューブは、気管への損傷を軽減し、長期間の使用にも耐えられるようになっています。これにより、気道管理における合併症を減少させることが期待されています。 気管内チューブは、気道管理において欠かせない器具であり、その使用と技術の進化は、患者の安全と治療の質を向上させ続けています。さまざまな環境での気道確保が求められる中、気管内チューブの適切な理解と使用が、医療現場では促進されるべきです。 |