エッジデータセンター市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると見込まれています。

企業や通信事業者は、レイテンシーコストの削減、ワークロードのパフォーマンス向上、ハイブリッド環境の管理のためにエッジ導入を活用し、ミッションクリティカルでデータ集約型のアプリケーションに対して、俊敏性、安全性、拡張性を備えた運用を確保しています。

規制要件の高まりとサイバーセキュリティリスクの増大により、分散型デジタルエコシステム全体での確実なコンプライアンス、ゼロトラストフレームワーク、継続的なモニタリングを備えたエッジデータセンターの採用が加速しています。

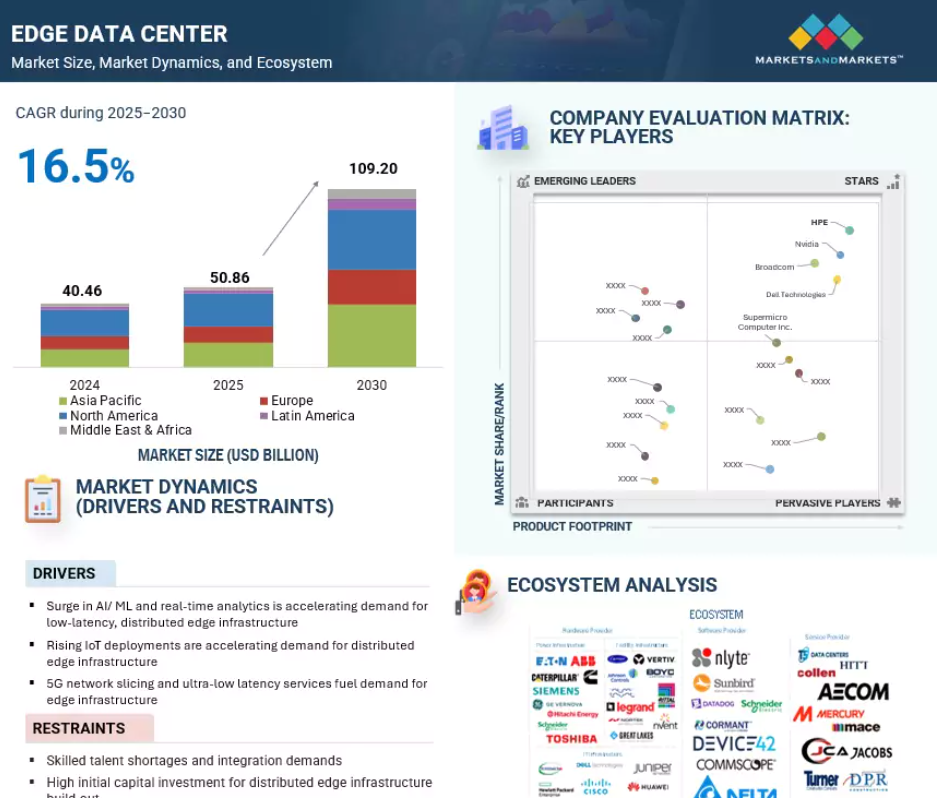

エッジデータセンター市場は、企業、通信事業者、ハイパースケーラーが5G、AI、IoT、没入型アプリケーションを支える超低遅延、ローカル処理、耐障害性インフラを要求するにつれ、急速に成長しています。

北米は成熟した5Gおよびクラウドエコシステムで主導的立場にあり、一方アジア太平洋地域はAIワークロード、データ主権法、政府主導のスマートシティ・通信イニシアチブに牽引され、最も急速に成長しています。

AIがエッジデータセンター市場に与える影響

AIおよびジェネレーティブAIは、エッジデータセンター市場における根本的な変革を加速させており、インフラの各層に相補的な形で影響を及ぼしています。IT面では、エッジ施設はGPUおよびアクセラレータ最適化サーバー、高性能CPU、NVMeストレージへと進化しており、リアルタイム推論やデータ集約型ワークロードを処理するための低遅延ファブリックによって支えられています。電力システムも並行して進化しており、高効率UPS、バッテリーエネルギー貯蔵、インテリジェント配電により、オペレーターは耐障害性とコスト管理を維持しながら増加するラック密度を管理できるようになります。冷却技術はますます高度化しており、従来の空気冷却システムから液体冷却、リアドア熱交換器、高密度AI導入向けに最適化された適応型熱管理へと移行しています。ラックとエンクロージャーは、分散型ロケーションにおける拡張性と保守性を両立させるため、高負荷容量、モジュール式レイアウト、統合配線を備えた再構成が進められています。ソフトウェア層では、軽量オーケストレーションプラットフォーム、AI駆動型DCIM、ゼロトラストセキュリティフレームワークにより、分散サイト全体での効率的なワークロード管理とコンプライアンスが確保されます。最後に、プレファブリケーションモジュール、ライフサイクルサポート、マネージドオペレーションなどのサービスが俊敏性を提供し、運用リスクを最小化しながら展開を加速します。

グローバルエッジデータセンター市場の動向

推進要因:IoT導入が分散型エッジインフラ需要を加速

モノのインターネット(IoT)接続の急激な増加は、データの処理方法と場所における根本的な変化を促しています。エリクソンの2024年モビリティレポートによれば、世界のIoT接続数は2024年に188億件に達し、2030年までに430億件に増加すると予測されています。このうち、セルラーIoT接続数は2024年に約39億件に達し、2020年代末までに70億件を超える見込みです。短距離IoT接続数は同期間に144億件から350億件へと倍増以上になると予測されています。2030年までに、セルラーIoT接続の約60%がブロードバンドIoTになると予想され、高スループット・低遅延のユースケースを支えます。NB-IoTやCat-Mといった大規模IoT技術の拡大(既に世界130以上のサービスプロバイダーが導入)と、5G RedCapの早期展開が相まって、接続環境の規模と複雑さが加速しています。接続デバイスの急増は膨大なデータ量を生み出しており、リアルタイムの意思決定を可能にするためには、データ発生源に近い場所で処理する必要があります。従来の集中型クラウドインフラは、IoTアプリケーションに関連する遅延、帯域幅、主権要件に対応することが困難です。ローカル化されたエッジデータセンターは、データ生成地点またはその近くで分析を可能にすることで、これらの課題を緩和します。スマートシティではエッジインフラがリアルタイムの交通最適化を支援し、製造業では予知保全を実現し、医療分野では継続的な患者モニタリングを支えます。IoT導入の継続的な拡大は、多様で遅延に敏感なワークロードを大規模に処理できる分散型コンピューティングインフラの重要性をさらに強めています。

制約要因:熟練人材の不足と統合上の制約

人材不足はエッジデータセンター市場にとって最も重大な制約要因の一つであり続けており、これらの施設の分散型特性によって課題はさらに増幅されています。アップタイム・インスティテュートの「グローバルデータセンター調査2023」によれば、58%の事業者が有資格者の採用に苦労しており、40%が特にインフラ・自動化・ネットワークの専門知識を要するハイブリッド職種の定着率問題を抱えていることが明らかになりました。この問題は2024年調査(2024年7月)でも継続し、51%の事業者が依然として採用難に直面しています。さらに、Uptime Intelligenceの調査(2024年11月)では、離職者の41%が雇用後2年以内に発生しており、これにより請負業者への依存度や残業時間の増加を招いています。特にエッジ施設(小規模で地理的に分散し、最小限の人員配置が一般的)においては、コンピューティング、ストレージ、電力、接続性を独立して管理できるマルチスキル人材の不足が、人件費の高騰、プロジェクト展開の遅延、スケーラビリティの制限を招いています。

並行して、統合の複雑さが構造的な障壁として浮上しています。エッジ展開はクラウドネイティブアーキテクチャ、仮想化、5G統合、遠隔自動化に依存しており、これら全てが専門的な知識を必要とします。2024年のUptime調査では、43%の事業者が第三者に内部ネットワークへのアクセスを許可しており、セキュリティおよび運用上のリスクを増大させていることが明らかになりました。「2024年年間障害分析」ではさらに、過去3年間に39%の事業者が人的ミスによる障害を経験し、そのうち48%が手順不履行に関連していたと報告されています。これらの課題は、リスク低減とエッジデータセンターの持続可能な拡張を支えるため、標準化されたプロセス、ゼロトラストセキュリティ、集中監視、高度な自動化の必要性を浮き彫りにしています。

機会:リキッド対応マイクロエッジ構築による5G規模でのAI推論

エッジデータセンター市場における重要な機会は、5GおよびMECインフラと共置された、AI対応かつリキッド対応のマイクロエッジ・メトロエッジ施設の開発です。このアプローチにより、データ生成源に近い場所で演算処理が可能となり、遅延に敏感なワークロードをより効率的に処理できます。エリクソンの2023年モビリティレポートによれば、2030年までに世界の5G契約数は約63億件に達し、モバイルデータトラフィック全体の約80%を占める見込みです。この拡大に伴い、没入型XR、産業用IoT、リアルタイム分析などのアプリケーションを支える低遅延処理への継続的な需要が生じます。MECは、超低遅延、高帯域幅、リアルタイムネットワーク情報へのアクセスを提供する環境を実現し、AI推論やその他のミッションクリティカルなサービスに最適です。

しかしながら、現行のインフラはこれらの要件を完全に満たす準備が整っていません。Uptime Instituteの2024年調査によれば、平均ラック密度は依然として8kW未満であり、AIアクセラレータが大幅な熱負荷と電力負荷を増加させているにもかかわらず、直接液体冷却を導入している事業者はわずか22%に留まっています。このギャップは、5GおよびMECの構築に適合するよう設計された、効率的な電力統合を備えたプレハブ式液体冷却対応モジュールの市場可能性を浮き彫りにしています。このような導入により、展開の迅速化、電力網や冷却の制約の緩和、エッジにおけるAI駆動型および遅延に敏感なサービスの収益化が可能となります。

課題:スペース制限のあるエッジ設置における電力・冷却の制約

スペース制限のあるエッジ設置における電力・冷却の制約は、エッジデータセンター市場における重大な運用上の課題です。エッジコンピューティングが5G、IoT、自律システムなどの低遅延アプリケーションをサポートするために拡大するにつれ、施設は都市部の屋上や小売店のバックルームから遠隔地の産業施設に至るまで、限られた場所や非伝統的な場所に設置されるケースが増加しています。こうしたスペースが限られた環境では、従来の電力分配や冷却システムに必要なインフラが不足していることが多く、コンパクトでエネルギー効率に優れ、拡張性のあるソリューションが求められています。DCDの記事は、環境変動に耐え、変動する負荷下でも最適な性能を維持できるサイト固有設計の重要性を強調しています。モジュラー式、液体冷却、ハイブリッドシステムなどの先進冷却技術は、高密度かつスペース制約のある環境における熱負荷管理に不可欠となりつつあります。エアデールのオプティマイザーのようなスマート冷却制御と遠隔監視ツールを組み合わせることで、予知保全とエネルギー最適化を実現し、現地のユーティリティに過負荷をかけずに稼働時間を確保します。さらに、現地要員の不在は、信頼性と持続可能性を備えたエッジ運用を支える自律制御と標準化されたインフラの必要性を高めています。これらの制約に対処することは、多様な環境やスペースに制約のある環境におけるエッジ展開において、一貫した性能の確保、運用コストの削減、長期的な拡張性の実現を図りつつ、エネルギー効率や環境基準への適合を維持する上で極めて重要です。

グローバルエッジデータセンター市場エコシステム分析

コンポーネント別のエッジデータセンター市場は、IT インフラストラクチャ、電源システム、ラックおよびエンクロージャ、冷却ソリューションを中心に構成されており、それぞれがローカライズされた低遅延の運用を可能にしております。Dell Technologies、HPE、Cisco、NVIDIA などの企業によるサーバー、ストレージ、ネットワークなどの IT インフラストラクチャは、エッジにおける AI、IoT、およびリアルタイムのワークロードを支えております。電力インフラは、発電(発電機、ガスタービン)、バックアップ(UPS、バッテリーエネルギー貯蔵システム)、配電(配電盤、PDU、バスウェイ)にまたがり、その回復力を支えています。ABB、イートン、カミンズ、シュナイダーエレクトリック、日立エナジーなどのプロバイダーが信頼性を確保しています。Vertiv や Rittal などの企業が提供するラックおよびエンクロージャーは、スペースが限られているサイトにおいて、拡張性とセキュリティのために機器ハウジングを最適化します。一方、エッジワークロードの密度が高まるにつれて、冷却インフラストラクチャの重要性も増しています。空冷(CRAH/CRAC、チラー、冷却塔)および液冷(熱交換器、水冷チラー、CDU)は、Carrier、Johnson Controls、Alfa Laval などのベンダーによって提供されています。これらの構成要素とプロバイダーが一体となった統合エコシステムにより、エッジデータセンターは効率的な運用、迅速な拡張、ミッションクリティカルなデジタル環境全体でのサービスの中断のない提供を実現します。

注記:上記の図はエッジデータセンター市場のエコシステムを示しており、記載されている企業に限定されるものではありません。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets分析

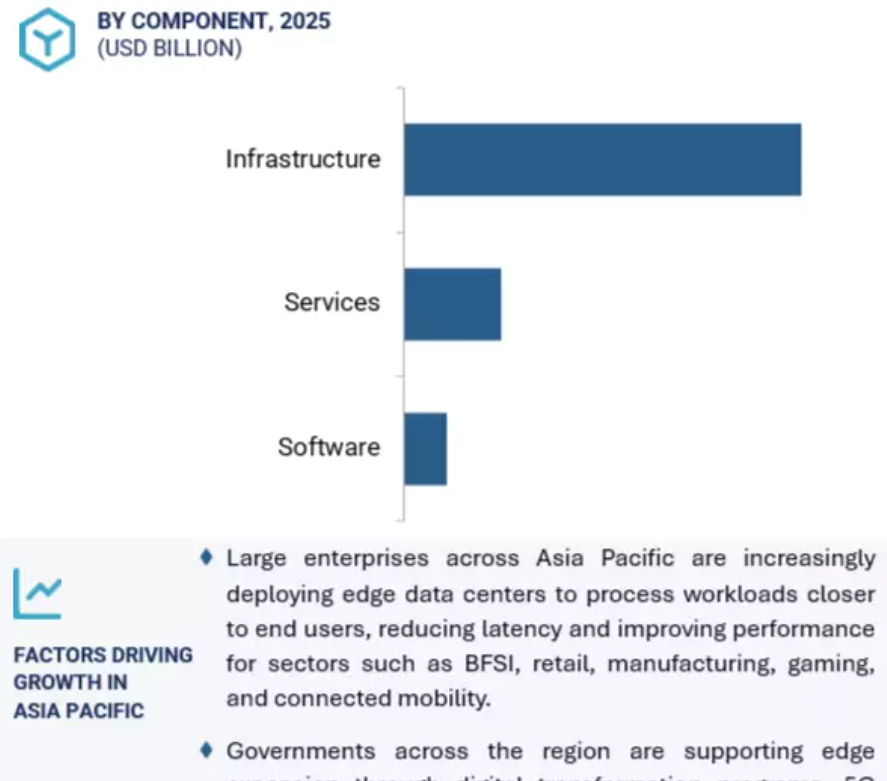

構成要素別では、予測期間中にソフトウェアセグメントが最大の市場シェアを占めると見込まれます。

エッジデータセンター市場におけるコンポーネント別では、分散型で遅延に敏感なワークロード管理の複雑化を背景に、ソフトウェアが予測期間中に最も高いCAGRを記録すると見込まれます。企業やサービスプロバイダーがエッジ展開を拡大するにつれ、分散サイト全体でのリアルタイム可視性、エネルギー最適化、予知保全を実現するため、データセンターインフラ管理(DCIM)ソフトウェアへの依存度が高まっています。建物・施設管理プラットフォームは、IoTセンサーや自動化技術と統合され、スペースや電力に制約のある環境における運用効率の向上に貢献しています。同時に、仮想化、自動化、オーケストレーションソフトウェアは、ハイブリッドおよびマルチアクセスエッジコンピューティング(MEC)の拡張に不可欠であり、エッジ、リージョナル、クラウドデータセンター間でのシームレスなワークロード移行を実現します。規制枠組みが強化される中、コンプライアンスおよびセキュリティソフトウェアは、データ主権の確保、ゼロトラストの徹底、サイバー脅威に対する継続的な監視を保証します。最後に、アナリティクスおよびエッジAIソフトウェアは、産業オートメーション、自律移動体、没入型アプリケーションにおけるリアルタイム意思決定を実現します。これらのソリューションが相まって、ソフトウェアは俊敏でインテリジェントかつ安全なエッジデータセンターエコシステムの基盤となり、その急速な普及と市場拡大を支えています。

用途別では、5Gサービスおよびネットワーク機能仮想化(NFV)が予測期間中に最も高い成長率を示すと予想されます

エッジデータセンター市場において、用途別では5Gサービスおよびネットワーク機能仮想化(NFV)が最大の市場シェアを占めています。5Gの急速な普及はネットワークアーキテクチャを変革しており、エッジデータセンターは低遅延・高帯域幅・スケーラブルなサービスを支えるNFV導入の基盤となっています。NFVにより通信事業者は、パケットゲートウェイ、ファイアウォール、ルーティングといったコアネットワーク機能を分散型エッジノード上で仮想化でき、専用ハードウェアへの依存を軽減し、柔軟なソフトウェア主導型インフラを構築できます。主要な実現技術として、ネットワークスライシングが挙げられます。これにより事業者は、IoT、AR/VR、ミッションクリティカル通信など多様なアプリケーション向けに専用リソースを割り当てることが可能となります。またマルチアクセスエッジコンピューティング(MEC)は、エンドユーザーに近い場所で演算処理を実行し、リアルタイム応答性を実現します。並行して、製造業、物流、医療分野ではプライベート5Gやキャンパスエッジの導入が進んでおり、ローカル化されたエッジインフラが確定的な性能、強化されたセキュリティ、規制順守を保証しています。さらに、分散環境におけるサイバー脅威の増加に対抗するため、エッジベースのセキュリティとQoS(サービス品質)の強制が不可欠となっています。コンテナ化されたVNF(仮想ネットワーク機能)とクラウドネイティブ機能を統合することで、通信事業者はネットワークサービスのオーケストレーションとスケーリングをより効率的に行い、自動化を活用して数千のサイト管理が可能となります。この移行はバックホールコストの削減やSLA(サービスレベル契約)の履行改善をもたらすだけでなく、通信事業者や企業にとって新たな収益化の機会を開き、NFV(ネットワーク機能仮想化)をエッジデータセンター導入の中心的な推進力としています。

予測期間中、アジア太平洋地域が最高CAGRを維持

アジア太平洋地域は、中国、インド、日本における急速な通信網拡張、持続可能性への取り組み、ベンダーのイノベーションに牽引され、予測期間中のエッジデータセンター市場で最高CAGRを維持すると見込まれます。中国では、モバイル事業者が450万基以上の5G基地局を展開し、300都市で5G-Advancedが稼働中です。新たな2027年ロードマップでは、モバイルデータトラフィックの75%を5Gで処理することを目標としており、分散型コンピューティング容量への需要が急増しています。インフラ最適化のため、北京では国営の「余剰コンピューティング」取引所の設立が進められており、中国通信塔(China Tower)は210万のタワーサイトをAI、IoT、ドローン駆動型アプリケーションをサポートするインテリジェントエッジノードへ転換中です。インドでは、エッジ成長は持続可能性と資金調達に密接に関連しています。エアテル・ネクストラ社はエッジ施設を再生可能エネルギーへ移行し、運用コストとカーボンフットプリントを削減中です。一方、アダニコネックス社は全国的な分散型展開を加速するため、サステナビリティ連動型融資として14億4000万米ドルを確保しました。一方、日本では通信主導のエッジ技術革新が進展しています。NTTドコモとNTTコミュニケーションズは没入型XRや3Dレンダリング向けにマルチアクセスエッジコンピューティング(MEC)を展開し、KDDIはアジア最大級のAI特化型データセンターを計画中です。これらの進展により、アジア太平洋地域は拡張性・持続可能性・低遅延を最適化したエッジインフラの最速成長拠点として位置づけられています。

2030年までの最高CAGR市場

インド:地域内最速成長市場

エッジデータセンター市場の最近の動向

- 2025年7月、ブロードコムはコーニングと提携し、ブロードコムの半導体技術とコーニングの光接続ソリューションを統合することで、エッジデータセンターおよびAIインフラの進化を推進しました。この戦略的提携により、高速データ伝送、エネルギー効率、スケーラビリティが強化され、AI駆動型アプリケーションと次世代ネットワークアーキテクチャの増大する需要を支えます。

- 2025年6月、NVIDIAはHPEと提携し、HPE ProLiant DL380a Gen12サーバーにNVIDIA RTX PRO 6000 Blackwell GPU、BlueField-3 DPU、Spectrum-Xネットワーキングを搭載したAIファクトリーソリューションを発表しました。本ソリューションにはHPE Private Cloud AIと検証済みブループリントが含まれ、企業がジェネレーティブAI、産業用AI、エージェント型AIアプリケーションの大規模展開を加速することを支援します。

- 2025年6月、エリクソンとスーパーマイクロは戦略的提携を結び、スーパーマイクロの高性能エッジコンピューティングプラットフォームとエリクソンの先進的な5G技術を組み合わせた統合エッジ接続ソリューションを提供します。これにより、製造業、医療、小売、交通管理などの業界における低遅延・リアルタイムAIアプリケーションの導入加速を目指します。

- 2025年5月、IBMはPower S1012を発表しました。これは1ソケット・ハーフワイドのPower10サーバーで、Power S812と比較して最大3倍のコア単位性能を実現します。2Uラックマウント型またはタワー型のフォームファクターで提供され、エッジコンピューティング向けに最適化されており、中小企業向けのコスト効率に優れたソリューションを提供します。

主要市場プレイヤー

主要エッジデータセンター企業一覧

エッジデータセンター市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。エッジデータセンター市場の主要プレイヤーは以下の通りです。

Dell Technologies (US)

Broadcom (US)

Nvidia (US)

HPE (US)

Supermicro Computer Inc. (US)

Lenovo (China)

Schneider Electric (France)

Huawei (China)

IBM (US)

Cisco (US)

Vertiv (US)

Cummins (US)

Eaton (Ireland)

Western Digital (US)

Siemens (Germany)

Legrand (France)

Palo Alto Networks (US)

ABB (Switzerland)

Arista (US)

Nutanix (US)

Pure Storage (US)

Sunbird (US)

Rittal (Germany)

Stulz (Germany)

Delta Electronics (Taiwan)

1 はじめに 35

1.1 研究目的 35

1.2 市場定義 35

1.3 市場範囲 36

1.3.1 市場セグメンテーションと地域範囲 36

1.3.2 対象範囲と除外範囲 37

1.3.3 対象期間 38

1.4 対象通貨 38

1.5 ステークホルダー 39

1.6 変更点の概要 39

2 調査方法論 40

2.1 調査アプローチ 40

2.1.1 二次データ 41

2.1.1.1 二次情報源からの主要データ 41

2.1.2 一次データ 42

2.1.2.1 一次情報源からの主要データ 42

2.1.2.2 一次プロファイルの内訳 43

2.1.2.3 主要な業界インサイト 43

2.2 市場区分とデータ三角測量 44

2.3 市場規模の推定 45

2.4 市場予測 49

2.5 調査の前提条件 50

2.6 調査の制限事項 51

3 エグゼクティブサマリー 52

4 プレミアムインサイト 56

4.1 エッジデータセンター市場におけるプレイヤーにとっての魅力的な機会 56

4.2 エッジデータセンター市場、コンポーネント別 57

4.3 エッジデータセンター市場、導入場所別 57

4.4 エッジデータセンター市場、アプリケーション別 58

4.5 エッジデータセンター市場、エンドユーザー別 58

4.6 エッジデータセンター市場、企業別 59

4.7 エッジデータセンター市場、地域別 59

5 市場概要と業界動向(定量的影響を伴う戦略的推進要因) 60

<エッジデータセンター市場>の採用と将来の成長機会を形作る要因の分析

5.1 はじめに 60

5.2 市場動向 60

5.2.1 推進要因 61

5.2.1.1 AI/MLおよびリアルタイム分析の急増が、低遅延の分散型エッジインフラへの需要を加速 61

5.2.1.2 IoT導入の増加が分散型エッジインフラへの需要を加速 61

5.2.1.3 5Gネットワークスライシングと超低遅延サービスがエッジインフラ需要を促進 61

5.2.2 制約要因 62

5.2.2.1 熟練人材の不足と統合ニーズ 62

5.2.2.2 分散型エッジインフラ構築における初期資本投資の高さ 62

5.2.3 機会 63

5.2.3.1 次世代の密度要件を満たすAI駆動型データセンターインフラにおける液体冷却の台頭 63

5.2.3.2 新興エッジソフトウェアプラットフォーム – 仮想化、オーケストレーション、分析及びAI 63

5.2.4 課題 64

5.2.4.1 レガシーインフラストラクチャおよびコアデータセンターとの統合における課題 64

5.2.4.2 スペースが制限されたエッジ設置における電力および冷却の制約 64

5.3 ケーススタディ分析 65

5.3.1 SKテレコムによる5Gマルチアクセスエッジコンピューティングの導入事例 65

5.3.2 プロクター・アンド・ギャンブル、Azure IoT Edgeソリューションでグローバル製造を加速 65

5.3.3 アフターペイ、デジタル・リアルティのエッジコンピューティングでフィンテック業務を加速 66

5.3.4 TED、365データセンターのエッジインフラによりメディア配信と生産性を強化 66

5.3.5 ジョージア工科大学、データバンクのエッジデータセンターで高性能研究を推進 67

5.4 エコシステム分析 67

5.5 サプライチェーン分析 70

5.6 技術分析 72

5.6.1 主要技術 73

5.6.1.1 マイクロモジュラーデータセンターモジュール 73

5.6.1.2 高密度コンピューティング&AIアクセラレータ 73

5.6.1.3 ソフトウェア定義インフラストラクチャ(DCIM&オーケストレーション) 73

5.6.1.4 先進的な熱管理 74

5.6.1.5 エッジ最適化ネットワーキング (SDN/NFV) 74

5.6.2 補完技術 74

5.6.2.1 5G および MEC (マルチアクセスエッジコンピューティング) 74

5.6.2.2 IoT センサーおよび産業用ゲートウェイ 75

5.6.2.3 AI/ML フレームワークおよび推論エンジン 75

5.6.2.4 エッジセキュリティアプライアンス 75

5.6.2.5 バッテリーエネルギー貯蔵システム(BESS) 76

5.6.3 関連技術 76

5.6.3.1 コンテンツ配信ネットワーク 76

5.6.3.2 分散型クラウド/ローカルゾーン 77

5.6.3.3 スマートファクトリー自動化とデジタルツイン 77

5.6.3.4 自律移動体とV2Xインフラ 77

5.6.3.5 AR/VRと没入型体験 78

5.7 ポーターの5つの力分析 78

5.7.1 新規参入の脅威 79

5.7.2 代替品の脅威 79

5.7.3 供給者の交渉力 79

5.7.4 購入者の交渉力 80

5.7.5 競争の激しさ 80

5.8 価格分析 80

5.8.1 地域別データセンター用UPSの参考価格(2024年) 80

5.8.2 エッジデータセンター導入向けデータセンター用UPSの平均価格(2024年) 81

5.9 特許分析 81

5.10 貿易分析 83

5.10.1 輸入シナリオ 83

5.10.2 輸出シナリオ 83

5.11 規制環境 84

5.11.1 規制機関、政府機関、その他の組織 84

5.11.1.1 連邦通信委員会(FCC) 84

5.11.1.2 欧州データ保護委員会(EDPB) 84

5.11.1.3 国立標準技術研究所(NIST) 84

5.11.1.4 総務省 (総務省) 85

5.11.1.5 オーストラリア通信メディア庁(ACMA) 85

5.11.1.6 サイバーセキュリティ・インフラストラクチャ保障庁(CISA) 85

5.11.1.7 国際電気通信連合(ITU) 85

5.11.1.8 データセンター連盟(DCA) 86

5.11.2 地域別規制 86

5.12 顧客のビジネスに影響を与えるトレンドと混乱要因 91

5.13 主要な利害関係者および購買基準 91

5.13.1 購買プロセスにおける主要な利害関係者 91

5.13.2 購買基準 92

5.14 主要カンファレンスおよびイベント(2025年~2026年) 93

5.15 生成AIがエッジデータセンター市場に与える影響 94

5.15.1 主要なユースケースと市場の可能性 94

5.15.2 主要なユースケース 95

5.15.3 事例研究 96

5.15.3.1 ユースケース1:シュナイダーエレクトリックがコンパス・データセンターズと提携し、AI駆動型予測インフラコロケーションを実現 96

5.15.4 ベンダーの取り組み 96

5.15.4.1 Vertiv 96

5.15.4.2 Dell Technologies 96

5.16 ビジネスモデル 97

5.16.1 コロケーションベースのモデル 97

5.16.2 マイクロデータセンター・アズ・ア・サービス(MDCAAS) 97

5.16.3 統合型エッジクラウドプラットフォーム 97

5.16.4 通信事業者向けネットワークエッジホスティング 98

5.16.5 業界特化型垂直ソリューション 98

5.16.6 再生可能エネルギー統合型エッジコロケーション 98

5.16.7 マネージドエッジインフラストラクチャサービス 98

5.17 投資環境と資金調達シナリオ 99

5.18 2025年米国関税の影響 100

5.18.1 はじめに 100

5.18.2 主要関税率 100

5.18.3 価格影響分析 101

5.18.3.1 戦略的転換と新興トレンド – エッジデータセンターソリューション市場 102

5.18.4 国・地域への影響 102

5.18.4.1 米国 102

5.18.4.2 中国 102

5.18.4.3 欧州 103

5.18.4.4 アジア太平洋地域(中国を除く) 103

5.18.5 エンドユーザーへの影響 103

5.18.5.1 ハイパースケーラー 103

5.18.5.2 コロケーションサービスプロバイダー 103

5.18.5.3 企業 104

6 エッジデータセンター市場、コンポーネント別(市場規模と2030年までの予測 – 価値ベース(百万米ドル)) 105

<セグメント/章:エッジデータセンターコンポーネント>における市場シェアと成長の詳細な内訳

6.1 はじめに 106

6.1.1 コンポーネント:エッジデータセンター市場の推進要因 106

6.2 インフラストラクチャ 107

6.2.1 シームレスな運用を実現するモジュール式で信頼性が高く、効率的かつ拡張性のあるシステムによるエッジインフラストラクチャの成長 107

6.2.2 データセンターITインフラストラクチャ 109

6.2.2.1 サーバー 111

6.2.2.2 ストレージ 112

6.2.2.3 ネットワーク 113

6.2.3 データセンター電力インフラ 114

6.2.3.1 発電 116

6.2.3.1.1 発電機 117

6.2.3.1.2 ガスタービン 118

6.2.3.2 電源バックアップ 118

6.2.3.2.1 無停電電源装置(UPS) 119

6.2.3.2.2 蓄電池エネルギー貯蔵システム(BESS) 119

6.2.3.3 配電 120

6.2.3.3.1 配電盤 121

6.2.3.3.2 バスウェイ 121

6.2.3.3.3 配電ユニット 122

6.2.3.3.4 その他の配電ユニット 122

6.2.3.4 開閉装置 123

6.2.3.4.1 高圧開閉装置 124

6.2.3.4.2 中圧開閉装置 124

6.2.3.4.3 低圧開閉装置 124

6.2.3.5 ケーブル配線インフラ 125

6.2.4 データセンター用ラック及びエンクロージャー 126

6.2.4.1 オープンフレームラック 128

6.2.4.2 密閉型ラック 129

6.2.4.3 その他のラック 130

6.2.5 データセンター冷却インフラ 131

6.2.5.1 空冷 133

6.2.5.1.1 CRAH および CRAC 134

6.2.5.1.2 空冷式チラー 134

6.2.5.1.3 冷却塔 134

6.2.5.1.4 その他の空冷ソリューション 135

6.2.5.2 液体冷却 135

6.2.5.2.1 熱交換器 136

6.2.5.2.2 水冷式チラー 136

6.2.5.2.3 冷却剤分配ユニット(CDU) 137

6.2.5.2.4 その他の液体冷却ソリューション 137

6.3 ソフトウェア 138

6.3.1 統合ソフトウェアによるスケーラブルで安全かつインテリジェントなデータセンター運用 138

6.3.2 DCIM ソフトウェア 140

6.3.3 ビル/施設管理ソフトウェア 141

6.3.4 仮想化、自動化、およびオーケストレーションソフトウェア 142

6.3.5 コンプライアンスおよびセキュリティソフトウェア 143

6.3.6 アナリティクスおよびエッジ AI ソフトウェア 144

6.4 サービス 145

6.4.1 分散型インフラストラクチャの設計、シームレスな導入、信頼性の高い保守に対する企業の需要に伴い、エッジデータセンターサービスが拡大しています 145

6.4.2 設計・コンサルティング 147

6.4.3 統合・導入 148

6.4.4 サポート・保守 149

7 エッジデータセンター市場:アプリケーション別(市場規模と2030年までの予測-金額ベース(百万米ドル)) 151

<セグメント/章:エッジデータセンターアプリケーション>における市場シェアと成長の詳細な内訳

7.1 はじめに 152

7.1.1 アプリケーション:エッジデータセンター市場の推進要因 153

7.2 エッジAI推論とリアルタイム分析 154

7.2.1 統合ソフトウェアによる拡張性、安全性、インテリジェント性を備えたデータセンター運用 154

7.2.2 コンピュータービジョンとビデオ分析 155

7.2.3 AI駆動型異常検知 155

7.2.4 音声及び自然言語処理(NLP) 156

7.3 AR/VR及び没入型体験 156

7.3.1 産業・企業向けXR運用 157

7.3.2 会場規模およびライブイベントXR 158

7.3.3 小売・ホスピタリティ向け没入型コマース 158

7.4 5G サービスおよびネットワーク機能仮想化(NFV) 158

7.4.1 ネットワークスライシングとエッジプラットフォームサービス 159

7.4.2 プライベート5Gとキャンパスエッジ導入 160

7.4.3 エッジベースのネットワークセキュリティとQoS強制 160

7.4.4 マルチアクセスエッジコンピューティング(MEC) 160

7.5 コンテンツ配信ネットワーク(CDN)とキャッシュ 161

7.5.1 ビデオオンデマンド(VOD)とライブストリーミング 161

7.5.2 ウェブおよびモバイルパフォーマンスの高速化 162

7.5.3 セキュリティおよびDDoS対策 162

7.6 産業用IoTおよびオートメーション 163

7.6.1 予知保全および状態監視 163

7.6.2 リアルタイムプロセス制御とロボティクス自動化 164

7.6.3 品質管理とビジョンベース分析 164

7.7 インタラクティブゲームと競技プレイ 165

7.7.1 リアルタイムマルチプレイヤーコンピューティングとセッションオーケストレーション 165

7.7.2 プレイヤープラットフォームとライブオペレーション 166

7.7.3 競技インフラとフェアプレイシステム 166

7.8 コネクテッド&自律移動体 167

7.8.1 自律走行車両の知覚と意思決定支援 168

7.8.2 エッジにおけるリアルタイムマッピングと高精度地図更新 168

7.8.3 フリートおよびモビリティ・アズ・ア・サービス(MaaS)のオーケストレーション 168

7.9 その他のアプリケーション 169

8 エッジデータセンター市場:設置場所別(市場規模と2030年までの予測 – 価値ベース(百万米ドル)) 171

<セグメント/章:エッジデータセンター設置場所>における市場シェアと成長の詳細な内訳

8.1 はじめに 172

8.1.1 導入場所:エッジデータセンター市場の推進要因 172

8.2 メトロエッジデータセンター 173

8.2.1 都市部ワークロード、スマートシティサービス、低遅延エンタープライズアプリケーションを支援するメトロエッジデータセンターの拡大 173

8.2.2 エンタープライズマイクロエッジ 174

8.2.3 通信事業者アクセスエッジ 175

8.2.4 産業用エッジ 175

8.3 ネットワークエッジデータセンター 175

8.3.1 5Gの展開、IoTの拡大、低遅延サービスが分散型導入を促進する中、ネットワークエッジデータセンターが成長 175

8.3.2 タワーエッジ 176

8.3.3 アウターエッジ 177

8.3.4 インナーエッジ 177

8.4 地域エッジデータセンター 178

8.4.1 企業、通信事業者、クラウドプロバイダーによるスケーラブルな集約とマルチクラウド相互接続の需要に伴い、地域エッジデータセンターが拡大しています 178

8.4.2 地域相互接続キャンパス(キャリアニュートラル) 179

8.4.3 地域通信事業者集約データセンター(事業者所有) 179

8.4.4 地域分散コンピューティング地域(クラウド/CDN運営) 179

9 エッジデータセンター市場:エンドユーザー所在地別(市場規模と2030年までの予測-金額ベース(百万米ドル)) 181

<セグメント/章:エッジデータセンター エンドユーザー所在地>における市場シェアと成長の詳細な内訳

9.1 はじめに 182

9.1.1 エンドユーザー:エッジデータセンター市場の推進要因 182

9.2 ハイパースケーラーおよびクラウドサービスプロバイダー 183

9.2.1 ハイパースケーラーおよびクラウドプロバイダーは、AI、SaaSの拡大、低遅延サービス提供を通じて成長を推進 183

9.3 コロケーションサービスプロバイダー 184

9.3.1 キャリアニュートラルでコスト効率が高く、拡張性のあるエッジインフラへの需要増加に伴い、コロケーションプロバイダーが拡大 184

9.4 企業 185

9.4.1 産業4.0、リアルタイム分析、データ主権コンプライアンスを推進するため、企業によるエッジ導入が加速 185

10 企業別エッジデータセンター市場(市場規模および2030年までの予測 – 価値(百万米ドル)) 187

企業別市場規模、成長、および主要トレンド

10.1 はじめに 188

10.1.1 企業:エッジデータセンター市場の推進要因 188

10.2 製造業 190

10.2.1 製造業企業におけるインダストリー4.0、予知保全、ロボット自動化のためのエッジ導入拡大 190

10.2.2 製造業:ユースケース 191

10.2.2.1 産業機械向け予知保全 191

10.2.2.2 製造ラインにおけるAI駆動型品質管理 191

10.3 小売・Eコマース 191

10.3.1 小売・Eコマースにおけるエッジ活用:パーソナライズされた顧客エンゲージメント、オムニチャネル効率化、リアルタイムフルフィルメント 191

10.3.2 小売・電子商取引:ユースケース 192

10.3.2.1 リアルタイムのパーソナライズされた店内体験 192

10.3.2.2 エッジを活用した電子商取引フルフィルメントの最適化 192

10.4 電気通信 193

10.4.1 電気通信事業者が5G展開、IoT接続、超低遅延デジタルサービス向けにエッジを導入 193

10.4.2 電気通信:ユースケース 194

10.4.2.1 企業向けプライベート5Gネットワーク 194

10.4.2.2 ストリーミング向けエッジ対応コンテンツ配信 194

10.5 エネルギー・公益事業 194

10.5.1 エネルギー・公益事業におけるエッジ活用:スマートグリッド最適化、再生可能エネルギー統合、予測資産管理 194

10.5.2 エネルギー・公益事業:ユースケース 195

10.5.2.1 スマートグリッドの最適化 195

10.5.2.2 再生可能エネルギー資産の予知保全 195

10.6 銀行・金融サービス・保険(BFSI) 196

10.6.1 BFSI企業は、リアルタイム不正検知、デジタルバンキング、規制コンプライアンスのためにエッジコンピューティングへ投資しております 196

10.6.2 銀行、金融サービス、保険:ユースケース 197

10.6.2.1 リアルタイム不正検知 197

10.6.2.2 エッジ技術を活用した高頻度取引 197

10.7 ヘルスケア&ライフサイエンス 197

10.7.1 ヘルスケア分野におけるAI診断、遠隔医療、安全な患者データ管理のためのエッジ活用拡大 197

10.7.2 ヘルスケア&ライフサイエンス:ユースケース 198

10.7.2.1 AI支援医療画像診断 198

10.7.2.2 遠隔患者モニタリングと遠隔医療 198

10.8 テクノロジーとソフトウェア 198

10.8.1 テクノロジー・ソフトウェアプロバイダーがSaaS最適化、AI推論、分散型アプリケーション配信にエッジを採用 198

10.8. 2 テクノロジーとソフトウェア:ユースケース 199

10.8.2.1 エッジ最適化SaaS配信 199

10.8.2.2 エッジにおけるAI開発と推論 200

10.9 政府・公共部門 200

10.9.1 政府部門におけるスマートシティサービス、緊急対応、主権データコンプライアンスのためのエッジ統合 200

10.9.2 政府・公共部門:ユースケース 201

10.9.2.1 スマートシティ監視・交通管理 201

10.9.2.2 エッジ駆動型緊急対応システム 201

10.10 その他企業 201

11 エッジデータセンター市場、 地域別市場規模と2030年までの予測 – 金額ベース(百万米ドル) 203

地域別市場規模、予測、および規制環境

11.1 はじめに 204

11.2 北米 205

11.2.1 北米:マクロ経済見通し 205

11.2.2 北米:エッジデータセンター市場の推進要因 206

11.2.3 米国 214

11.2.3.1 戦略的拡大によるエッジデータセンター分野での米国主導力の強化 214

11.2.4 カナダ 215

11.2.4.1 ハイパースケール拡張、スマートシティ、持続可能なインフラによるエッジデータセンター成長の加速 215

11.3 欧州 216

11.3.1 欧州:エッジデータセンター市場の推進要因 216

11.3.2 欧州:マクロ経済の見通し 217

11.3.3 英国 224

11.3.3.1 5G、持続可能なインフラ、グローバル投資イニシアチブによるエッジデータセンター拡張の推進 224

11.3.4 ドイツ 225

11.3.4.1 モジュラー設計、液体冷却、気候中立イノベーションによる持続可能なエッジデータセンターの推進 225

11.3.5 フランス 226

11.3.5.1 エッジデータセンターの革新を推進するスタートアップの台頭 226

11.3.6 イタリア 227

11.3.6.1 AWSの投資により、イタリアは欧州のデジタルおよびエッジコンピューティングのリーダーとしての地位を確立 227

11.3.7 その他の欧州諸国 227

11.4 アジア太平洋地域 228

11.4.1 アジア太平洋地域:エッジデータセンター市場の推進要因 228

11.4.2 アジア太平洋地域:マクロ経済見通し 229

11.4.3 中国 237

11.4.3.1 5G導入が牽引する中国のエッジコンピューティングエコシステムにおける台頭 237

11.4.4 日本 238

11.4.4.1 成長を続ける日本のエッジおよびAI主導のデータセンター市場:戦略的投資とインフラ拡張 238

11.4.5 インド 239

11.4.5.1 インドのエッジデータセンター市場、2027年までに3倍の成長が見込まれます 239

11.4.6 その他のアジア太平洋地域 239

11.5 中東・アフリカ 240

11.5.1 中東・アフリカ:エッジデータセンター市場の推進要因 241

11.5.2 中東・アフリカ:マクロ経済見通し 241

11.5.3 湾岸協力会議(GCC) 248

11.5.3.1 アラブ首長国連邦 250

11.5.3.1.1 再生可能エネルギーと戦略的デジタルインフラが牽引するアラブ首長国連邦の持続可能なエッジデータセンターの成長 250

11.5.3.2 サウジアラビア王国 251

11.5.3.2.1 サウジアラビアの「ビジョン 2030」が、5G、スマートシティ、デジタルイノベーションを通じてエッジデータセンターの拡大を推進 251

11.5.3.3 その他の湾岸協力会議(GCC)加盟国 251

11.5.4 南アフリカ 252

11.5.4.1 エクイニクス、地域エッジインフラを強化するためヨハネスブルグ IBX を開設 252

11.5.5 その他中東およびアフリカ 253

11.6 ラテンアメリカ 254

11.6.1 ラテンアメリカ:エッジデータセンター市場の推進要因 254

11.6.2 ラテンアメリカ:マクロ経済の見通し 254

11.6.3 ブラジル 262

11.6.3.1 戦略的投資と接続性によるエッジおよびハイパースケールデータセンターの成長を加速するブラジルのデジタルトランスフォーメーション 262

11.6.4 メキシコ 263

11.6.4.1 エッジデータセンターとAIイノベーションの地域ハブとして台頭するメキシコ 263

11.6.5 その他のラテンアメリカ諸国 264

12 競争環境 265

主要プレイヤーの戦略的プロファイルと市場支配のための戦略

12.1 はじめに 265

12.2 主要プレイヤーの戦略/勝利への権利 265

12.3 収益分析 267

12.4 市場シェア分析(2024年) 267

12.5 ブランド/製品比較 270

12.6 企業評価マトリックス:主要プレイヤー、2024年 272

12.6.1 スター企業 272

12.6.2 新興リーダー 273

12.6.3 普及型プレイヤー 273

12.6.4 参加企業 273

12.6.5 企業フットプリント:主要企業、2024年 275

12.6.5.1 企業フットプリント 275

12.6.5.2 地域フットプリント 275

12.6.5.3 インフラフットプリント 276

12.7 企業評価マトリックス:スタートアップ/中小企業、2024年 276

12.7.1 先進的企業 277

12.7.2 対応力のある企業 277

12.7.3 ダイナミック企業 277

12.7.4 スタート地点 277

12.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 279

12.7.5.1 主要スタートアップ/中小企業の詳細リスト 279

12.7.5.2 スタートアップ/中小企業の競争力ベンチマーク 279

12.8 主要ベンダーの企業評価と財務指標 280

12.8.1 主要ベンダーの企業評価 280

12.8.2 主要ベンダーの財務指標 281

12.9 競争環境と動向 281

12.9.1 製品リリース 281

12.9.2 取引動向 285

13 企業プロファイル 292

各社の強み、弱み、製品ポートフォリオ、最近の動向、戦略的動きの詳細な分析

13.1 はじめに 292

13.2 主要企業 292

13.2.1 デル・テクノロジーズ 292

13.2.1.1 事業概要 292

13.2.1.2 提供製品・ソリューション・サービス 293

13.2.1.3 最近の動向 295

13.2.1.3.1 製品発表 295

13.2.1.3.2 取引実績 296

13.2.1.4 MnMの見解 296

13.2.1.4.1 勝つ権利 296

13.2.1.4.2 戦略的選択 297

13.2.1.4.3 弱みと競合上の脅威 297

13.2.2 BROADCOM 298

13.2.2.1 事業概要 298

13.2.2.2 提供製品・ソリューション・サービス 299

13.2.2.3 最近の動向 301

13.2.2.3.1 製品発表 301

13.2.2.3.2 取引 301

13.2.2.4 MnMの見解 303

13.2.2.4.1 勝利の権利 303

13.2.2.4.2 戦略的選択 303

13.2.2.4.3 弱みと競合上の脅威 303

13.2.3 HPE 304

13.2.3.1 事業概要 304

13.2.3.2 提供製品・ソリューション・サービス 305

13.2.3.3 最近の動向 306

13.2.3.3.1 製品発表 306

13.2.3.3.2 取引 307

13.2.3.4 MnMの見解 308

13.2.3.4.1 勝利の権利 308

13.2.3.4.2 戦略的選択 309

13.2.3.4.3 弱点と競合上の脅威 309

13.2.4 NVIDIA 310

13.2.4.1 事業概要 310

13.2.4.2 提供製品・ソリューション・サービス 311

13.2.4.3 最近の動向 312

13.2.4.3.1 製品発表 312

13.2.4.3.2 取引 313

13.2.4.4 MnMの見解 314

13.2.4.4.1 勝利の権利 314

13.2.4.4.2 戦略的選択 315

13.2.4.4.3 弱点と競合上の脅威 315

13.2.5 SUPERMICRO COMPUTER INC. 316

13.2.5.1 事業概要 316

13.2.5.2 提供製品・ソリューション・サービス 317

13.2.5.3 最近の動向 318

13.2.5.3.1 製品発表 318

13.2.5.3.2 取引 319

13.2.5.4 MnMの見解 320

13.2.5.4.1 勝つ権利 320

13.2.5.4.2 戦略的選択 320

13.2.5.4.3 弱点と競合上の脅威 320

13.2.6 IBM 321

13.2.6.1 事業概要 321

13.2.6.2 提供製品・ソリューション・サービス 322

13.2.6.3 最近の動向 323

13.2.6.3.1 製品発表 323

13.2.6.3.2 取引 324

13.2.7 レノボ 325

13.2.7.1 事業概要 325

13.2.7.2 提供製品・ソリューション・サービス 326

13.2.7.3 最近の動向 327

13.2.7.3.1 製品発表 327

13.2.7.3.2 取引事例 328

13.2.8 シュナイダーエレクトリック 330

13.2.8.1 事業概要 330

13.2.8.2 提供製品・ソリューション・サービス 331

13.2.8.3 最近の動向 333

13.2.8.3.1 製品発表 333

13.2.8.3.2 取引 334

13.2.9 シスコ 335

13.2.9.1 事業概要 335

13.2.9.2 提供製品・ソリューション・サービス 336

13.2.9.3 最近の動向 337

13.2.9.3.1 製品発表 337

13.2.9.3.2 取引 338

13.2.10 ファーウェイ 340

13.2.10.1 事業概要 340

13.2.10.2 提供製品・ソリューション・サービス 341

13.2.10.3 最近の動向 342

13.2.10.3.1 製品発表 342

13.2.10.3.2 取引 343

13.3 その他の主要企業 344

13.3.1 イートン 344

13.3.2 カミンズ 345

13.3.3 シーメンス 346

13.3.4 GE バーノバ 347

13.3.5 ABB 348

13.3.6 デルタエレクトロニクス 349

13.3.7 レグラン 350

13.3.8 モディーン 351

13.3.9 リタル 352

13.3.10 バーティブ 353

13.3.11 ウエスタンデジタル 354

13.3.12 アリスタネットワークス 355

13.3.13 ヌタニックス 356

13.3.14 富士通 357

13.3.15 サンバード 358

13.3.16 ピュア・ストレージ 359

13.3.17 シュトゥルツ 360

13.3.18 クーリットシステム 361

13.3.19 サブマー 362

13.3.20 リエッロUPS 363

13.3.21 デバイス42 364

13.3.22 チャッツワースプロダクツ 365

13.3.23 グリーンレボリューションクーリング 366

13.3.24 アクティブパワー 367

14 隣接および関連市場 368

14.1 はじめに 368

14.2 関連市場 368

14.3 制限事項 368

14.4 データセンターソリューション市場 368

14.5 エッジコンピューティング市場 369

15 付録 370

15.1 ディスカッションガイド 370

15.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 375

15.3 カスタマイズオプション 377

15.4 関連レポート 377

15.5 著者詳細 378

表 1 2020 年から 2024 年の米ドル為替レート 38

表 2 要因分析 49

表 3 エッジデータセンター市場の規模と成長、

2020 年から 2024 年(単位:百万米ドル、前年比成長率) 52

表 4 エッジデータセンターの市場規模と成長、

2025 年~2030 年(単位:百万米ドル、前年比成長率) 52

表 5 エッジデータセンター市場:エコシステムにおけるプレーヤーの役割 68

表 6 エッジデータセンター市場:サプライチェーン分析 72

表 7 ポーターの 5 つの力によるエッジデータセンター市場への影響 79

表 8 2024 年の地域別データセンター UPS の参考価格 81

表 9 エッジデータセンター市場におけるベンダーの特許取得件数 82

表 10 2020 年から 2024 年までの国別輸入データ(単位:百万米ドル) 83

表 11 2020 年から 2024 年までの国別輸出データ(単位:百万米ドル) 83

表 12 北米:規制機関、政府機関、およびその他の組織のリスト 86

表 13 ヨーロッパ:規制機関、政府機関、およびその他の組織のリスト 87

表 14 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 88

表 15 ROW:規制機関、政府機関、その他の組織の一覧 90

表 16 上位 3 社のエンドユーザーにおける購買プロセスに対するステークホルダーの影響 92

表 17 上位 3 社のエンドユーザーにおける主な購買基準 93

表 18 エッジデータセンター市場:会議およびイベントの詳細リスト、2025 年~2026 年 93

表 19 米国の調整済み相互関税率 100

表 20 エッジデータセンター市場、コンポーネント別、2020 年~2024 年(百万米ドル) 107

表 21 エッジデータセンター市場、コンポーネント別、2025年~2030年(百万米ドル) 107

表 22 エッジデータセンター市場、インフラストラクチャ別、2020 年~2024 年(百万米ドル) 108

表 23 エッジデータセンター市場、インフラストラクチャ別、2025 年~2030 年(百万米ドル) 108

表 24 インフラストラクチャ:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 109

表 25 インフラストラクチャ:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 109

表 26 エッジデータセンター市場、データセンター IT インフラストラクチャ別、

2020 年~2024 年(百万米ドル) 110

表 27 エッジデータセンター市場、データセンター IT インフラストラクチャ別、

2025 年~2030 年 (百万米ドル) 110

表 28 データセンター IT インフラストラクチャ:エッジデータセンター市場、地域別、2020 年~2024 年(百万米ドル) 111

表 29 データセンター IT インフラストラクチャ:エッジデータセンター市場、地域別、2025 年~2030 年(百万米ドル) 111

表 30 サーバー:エッジデータセンター市場、地域別、2020 年~2024 年(百万米ドル) 112

表 31 サーバー:エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 112

表 32 ストレージ:エッジデータセンター市場、地域別、2020年~2024年(百万米ドル) 113

表 33 ストレージ:エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 113

表 34 ネットワーク:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 114

表 35 ネットワーキング:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 114

表 36 エッジデータセンター市場、データセンター電力インフラ別、2020年~2024年(百万米ドル) 115

表 37 エッジデータセンター市場、データセンター電力インフラ別、2025年~2030年(百万米ドル) 115

表 38 データセンター電力インフラ:エッジデータセンター市場、

地域別、2020年~2024年 (百万米ドル) 116

表 39 データセンター電力インフラ:エッジデータセンター市場、

地域別、2025年~2030年 (百万米ドル) 116

表 40 発電:エッジデータセンター市場、地域別、

2020 年~2024 年(百万米ドル) 117

表 41 発電:エッジデータセンター市場、地域別、

2025年から2030年(百万米ドル) 117

表 42 電源バックアップ:エッジデータセンター市場、地域別、

2020年から2024年(百万米ドル) 118

表 43 電源バックアップ:エッジデータセンター市場、地域別、

2025~2030 年(百万米ドル) 119

表 44 配電:エッジデータセンター市場、地域別、

2020~2024 年 (百万米ドル) 120

表 45 電力分配:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 121

表 46 スイッチギア:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 123

表 47 スイッチギア:エッジデータセンター市場、地域別、2

025年~2030年(百万米ドル) 123

表 48 ケーブルインフラ:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 126

表 49 ケーブルインフラ:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 126

表 50 エッジデータセンター市場、データセンターラックおよびエンクロージャー別、

2020年~2024年(百万米ドル) 127

表 51 エッジデータセンター市場、データセンターラックおよびエンクロージャー別、

2025年~2030年(百万米ドル) 127

表 52 データセンターラックおよびエンクロージャー:エッジデータセンター市場、地域別、2020年~2024年(百万米ドル) 128

表 53 データセンターラックおよびエンクロージャー:エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 128

表 54 オープンフレームラック:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 129

表 55 オープンフレームラック:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 129

表 56 密閉型ラック:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 130

表 57 密閉型ラック:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 130

表 58 その他のラック:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 131

表 59 その他のラック:エッジデータセンター市場、地域別、

2025年から2030年(百万米ドル) 131

表 60 エッジデータセンター市場、データセンター冷却インフラ別、2020年から2024年(百万米ドル) 132

表 61 エッジデータセンター市場、データセンター冷却インフラストラクチャ別、2025年~2030年(百万米ドル) 132

表 62 データセンター冷却インフラストラクチャ:エッジデータセンター市場、

地域別、2020 年~2024 年(百万米ドル) 133

表 63 データセンター冷却インフラストラクチャ:エッジデータセンター市場、

地域別、2025年~2030年(百万米ドル) 133

表 64 エッジデータセンター市場、ソフトウェア別、2020年~2024年(百万米ドル) 138

表 65 エッジデータセンター市場、ソフトウェア別、2025年~2030年(百万米ドル) 139

表 66 ソフトウェア:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 139

表 67 ソフトウェア:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 139

表 68 DCIM ソフトウェア:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 140

表 69 DCIM ソフトウェア:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 140

表 70 ビルおよび施設管理ソフトウェア:エッジデータセンター市場、地域別、2020年~2024年(百万米ドル) 141

表 71 ビルおよび施設管理ソフトウェア:エッジデータセンター市場、地域別、2025年~2030年 (百万米ドル) 141

表 72 仮想化、自動化、およびオーケストレーションソフトウェア:エッジデータセンター市場、地域別、2020年~2024年 (百万米ドル) 142

表 73 仮想化、自動化、およびオーケストレーションソフトウェア:エッジデータセンター市場、地域別、2025年~2030年 (百万米ドル) 142

表 74 コンプライアンスおよびセキュリティソフトウェア:エッジデータセンター市場、

地域別、2020 年~2024 年(百万米ドル) 143

表 75 コンプライアンスおよびセキュリティソフトウェア:エッジデータセンター市場、

地域別、2025年~2030年(百万米ドル) 144

表 76 分析およびエッジ AI ソフトウェア:エッジデータセンター市場、地域別、 2020年~2024年(単位:百万米ドル) 144

表 77 アナリティクスおよびエッジ AI ソフトウェア:エッジデータセンター市場、地域別、2025年~2030年 (百万米ドル) 145

表 78 エッジデータセンター市場、サービス別、2020年~2024年 (百万米ドル) 146

表 79 エッジデータセンター市場、サービス別、2025年~2030年 (百万米ドル) 146

表 80 サービス:エッジデータセンター市場、地域別、2020年~2024年(百万米ドル) 146

表 81 サービス:エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 146

表 82 設計およびコンサルティング:エッジデータセンター市場、地域別、

2020 年~2024 年(百万米ドル) 147

表 83 設計およびコンサルティング:エッジデータセンター市場、地域別、

2025年から2030年(百万米ドル) 147

表 84 統合および導入:エッジデータセンター市場、地域別、2020年から2024年(百万米ドル) 148

表 85 統合および導入:エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 149

表 86 サポートおよびメンテナンス:エッジデータセンター市場、地域別、

2020年~2024年 (百万米ドル) 149

表 87 サポートおよびメンテナンス:エッジデータセンター市場、地域別、

2025年から2030年(百万米ドル) 150

表 88 エッジデータセンター市場、アプリケーション別、2020年から2024年(百万米ドル) 153

表 89 エッジデータセンター市場、アプリケーション別、2025年~2030年(百万米ドル) 154

表 90 エッジ AI 推論およびリアルタイム分析:エッジデータセンター市場、地域別、2020年~2024年 (百万米ドル) 154

表 91 エッジ AI 推論およびリアルタイム分析:エッジデータセンター市場、地域別、2025 年~2030 年 (百万米ドル) 155

表 92 AR/VR および没入型体験:エッジデータセンター市場、地域別、2020 年~2024 年(百万米ドル) 157

表 93 AR/VR および没入型体験: エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 157

表 94 5G サービスおよびネットワーク機能仮想化(NFV):エッジデータセンター市場、地域別、2020年~2024年(百万米ドル) 159

表 95 5G サービスおよびネットワーク機能仮想化 (NFV):エッジデータセンター市場、地域別、2025 年~2030 年 (百万米ドル) 159

表 96 コンテンツ配信ネットワーク(CDN)およびキャッシュ:エッジデータセンター市場、地域別、2020年~2024年(百万米ドル) 161

表 97 コンテンツ配信ネットワーク(CDN)およびキャッシュ:エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 161

表 98 産業用 IoT およびオートメーション:エッジデータセンター市場、地域別、2020年~2024年(百万米ドル) 163

表 99 産業用 IoT およびオートメーション:エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 163

表 100 インタラクティブゲームおよび対戦型ゲーム:エッジデータセンター市場、

地域別、2020年~2024年 (百万米ドル) 165

表 101 インタラクティブゲームおよび対戦型ゲーム:エッジデータセンター市場、

地域別、2025年~2030年(百万米ドル) 165

表 102 コネクテッドおよび自律走行:エッジデータセンター市場、

地域別、2020 年~2024 年 (百万米ドル) 167

表 103 コネクテッドおよび自律走行:エッジデータセンター市場、

地域別、2025年~2030年 (百万米ドル) 167

表 104 その他のアプリケーション:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 169

表 105 その他のアプリケーション:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 170

表 106 エッジデータセンター市場、導入場所別、

2020年~2024年(百万米ドル) 173

表 107 エッジデータセンター市場、導入場所別、

2025年~2030年(百万米ドル) 173

表 108 メトロエッジデータセンター:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 174

表 109 メトロエッジデータセンター:エッジデータセンター市場、地域別、

2025年から2030年(百万米ドル) 174

表 110 ネットワークエッジデータセンター:エッジデータセンター市場、地域別、2020年から2024年(百万米ドル) 176

表 111 ネットワークエッジデータセンター:エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 176

表 112 地域別エッジデータセンター:エッジデータセンター市場、地域別、2020年~2024年(百万米ドル) 178

表 113 地域別エッジデータセンター:エッジデータセンター市場、地域別、2025年~2030年 (百万米ドル) 178

表 114 エンドユーザー別エッジデータセンター市場、2020年~2024年(百万米ドル) 183

表 115 エンドユーザー別エッジデータセンター市場、2025年~2030年(百万米ドル) 183

表 116 ハイパースケーラーおよびクラウドサービスプロバイダー:エッジデータセンター市場、

地域別、2020 年~2024 年(百万米ドル) 184

表 117 ハイパースケーラーおよびクラウドサービスプロバイダー:エッジデータセンター市場、

地域別、2025年~2030年(百万米ドル) 184

表 118 コロケーションサービスプロバイダー:エッジデータセンター市場、地域別、2020年~2024年(百万米ドル) 185

表 119 コロケーションサービスプロバイダー:エッジデータセンター市場、地域別、2025年~2030年 (百万米ドル) 185

表 120 企業:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 186

表 121 企業:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 186

表 122 エッジデータセンター市場、企業別、2020年~2024年(百万米ドル) 189

表 123 エッジデータセンター市場、企業別、2025年~2030年(百万米ドル) 189

表 124 製造:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 190

表 125 製造:エッジデータセンター市場、地域別、

2025年から2030年(百万米ドル) 190

表 126 小売および E コマース:エッジデータセンター市場、地域別、

2020年から2024年 (百万米ドル) 192

表 127 小売および E コマース:エッジデータセンター市場、地域別、

2025 年~2030 年(百万米ドル) 192

表 128 電気通信:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 193

表 129 電気通信:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 194

表 130 エネルギーおよび公益事業:エッジデータセンター市場、地域別、

2020 年~2024 年(単位:百万米ドル) 195

表 131 エネルギーおよび公益事業:エッジデータセンター市場、地域別、

2025年から2030年(百万米ドル) 195

表 132 BFSI:エッジデータセンター市場、地域別、2020年から2024年(百万米ドル) 196

表 133 BFSI:エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 196

表 134 ヘルスケア&ライフサイエンス:エッジデータセンター市場、地域別、

2020年~2024年 (百万米ドル) 197

表 135 ヘルスケアおよびライフサイエンス:エッジデータセンター市場、地域別、

2025 年~2030 年(百万米ドル) 198

表 136 テクノロジー&ソフトウェア:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 199

表 137 テクノロジー&ソフトウェア:エッジデータセンター市場、地域別、

2025年から2030年(百万米ドル) 199

表 138 政府および公共部門:エッジデータセンター市場、地域別、2020年から2024年(百万米ドル) 200

表 139 政府および公共部門: エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 201

表 140 その他の企業:エッジデータセンター市場、地域別、

2020年~2024年(百万米ドル) 202

表 141 その他の企業:エッジデータセンター市場、地域別、

2025年~2030年(百万米ドル) 202

表 142 エッジデータセンター市場、地域別、2020年~2024年(百万米ドル) 204

表 143 エッジデータセンター市場、地域別、2025年~2030年(百万米ドル) 205

表 144 北米:エッジデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 207

表 145 北米:エッジデータセンター市場、コンポーネント別、

2025~2030 年(百万米ドル) 207

表 146 北米:エッジデータセンター市場、インフラストラクチャ別、

2020年~2024年(百万米ドル) 208

表 147 北米:エッジデータセンター市場、インフラストラクチャ別、

2025年~2030年(百万米ドル) 208

表 148 北米:エッジデータセンター市場、データセンター IT インフラストラクチャ別、2020 年~2024 年(百万米ドル) 208

表 149 北米:エッジデータセンター市場、データセンター IT インフラストラクチャ別、 2025年~2030年(百万米ドル) 208

表 150 北米:エッジデータセンター市場、データセンター電力インフラ別、2020年~2024年(百万米ドル) 209

表 151 北米:エッジデータセンター市場、データセンター電力インフラストラクチャ別、2025年~2030年 (百万米ドル) 209

表 152 北米:エッジデータセンター市場、データセンターの冷却インフラストラクチャ別、2020年~2024年 (百万米ドル) 209

表 153 北米:エッジデータセンター市場、データセンターの冷却インフラストラクチャ別、2025 年~2030 年 (百万米ドル) 209

表 154 北米:エッジデータセンター市場、データセンターラックおよびエンクロージャー別、2020年~2024年(百万米ドル) 210

表 155 北米:エッジデータセンター市場、データセンターラックおよびエンクロージャー別、2025 年~2030 年(百万米ドル) 210

表 156 北米:エッジデータセンター市場、ソフトウェア別、

2020年~2024年(百万米ドル) 210

表 157 北米:エッジデータセンター市場、ソフトウェア別、

2025年~2030年(百万米ドル) 211

表 158 北米:エッジデータセンター市場、サービス別、

2020年~2024年(百万米ドル) 211

表 159 北米:エッジデータセンター市場、サービス別、

2025年~2030年(百万米ドル) 211

表 160 北米:エッジデータセンター市場、導入場所別、2020年~2024年 (百万米ドル) 211

表 161 北米:エッジデータセンター市場、導入場所別、2025年~2030年(百万米ドル) 212

表 162 北米:エッジデータセンター市場、アプリケーション別、

2020年~2024年(百万米ドル) 212

表 163 北米:エッジデータセンター市場、アプリケーション別、

2025年~2030年(百万米ドル) 212

表 164 北米:エンドユーザー別エッジデータセンター市場、

2020年~2024年(百万米ドル) 213

表 165 北米:エンドユーザー別エッジデータセンター市場、

2025年~2030年(百万米ドル) 213

表 166 北米:エッジデータセンター市場、企業別、

2020年~2024年(百万米ドル) 213

表 167 北米:エッジデータセンター市場、企業別、

2025年~2030年(百万米ドル) 214

表 168 北米:エッジデータセンター市場、国別、

2020年~2024年(百万米ドル) 214

表 169 北米:エッジデータセンター市場、国別、

2025年から2030年(百万米ドル) 214

表 170 米国:エッジデータセンター市場、コンポーネント別、2020年から2024年(百万米ドル) 215

表 171 米国:エッジデータセンター市場、コンポーネント別、2025年~2030年(百万米ドル) 215

表 172 カナダ:エッジデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 216

表 173 カナダ:エッジデータセンター市場、コンポーネント別、

2025–2030 (百万米ドル) 216

表 174 ヨーロッパ:エッジデータセンター市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 217

表 175 ヨーロッパ:エッジデータセンター市場、コンポーネント別、

2025 年~2030 年 (百万米ドル) 217

表 176 ヨーロッパ:エッジデータセンター市場、インフラストラクチャ別、

2020年~2024年 (百万米ドル) 218

表 177 ヨーロッパ:エッジデータセンター市場、インフラストラクチャ別、

2025年から2030年(百万米ドル) 218

表 178 ヨーロッパ:エッジデータセンター市場、データセンターITインフラストラクチャ別、2020年~2024年(百万米ドル) 218

表 179 ヨーロッパ:エッジデータセンター市場、データセンターITインフラストラクチャ別、2025年~2030年(百万米ドル) 218

表 180 ヨーロッパ:エッジデータセンター市場、データセンター電力インフラ別、2020年~2024年(百万米ドル) 219

表 181 ヨーロッパ:エッジデータセンター市場、データセンター電力インフラストラクチャ別、2025年~2030年(百万米ドル) 219

表 182 ヨーロッパ:エッジデータセンター市場、データセンターの冷却インフラストラクチャ別、2020 年~2024 年(百万米ドル) 219

表 183 ヨーロッパ:エッジデータセンター市場、データセンターの冷却インフラストラクチャ別、2025 年~2030 年(百万米ドル) 219

表 184 ヨーロッパ:エッジデータセンター市場、データセンターラックおよびエンクロージャー別、2020年~2024年(百万米ドル) 220

表 185 ヨーロッパ:エッジデータセンター市場、データセンターラックおよびエンクロージャー別、2025年~2030年(百万米ドル) 220

表 186 ヨーロッパ:エッジデータセンター市場、ソフトウェア別、

2020年~2024年(百万米ドル) 220

表 187 ヨーロッパ:エッジデータセンター市場、ソフトウェア別、

2025年~2030年(百万米ドル) 220

表 188 ヨーロッパ:エッジデータセンター市場、サービス別、2020年~2024年(百万米ドル) 221

表 189 ヨーロッパ:エッジデータセンター市場、サービス別、2025年~2030年(百万米ドル) 221

表 190 ヨーロッパ:エッジデータセンター市場、導入場所別、

2020年~2024年(百万米ドル) 221

表 191 ヨーロッパ:エッジデータセンター市場、導入場所別、

2025年から2030年(百万米ドル) 221

表 192 ヨーロッパ:エッジデータセンター市場、アプリケーション別、

2020年から2024年(百万米ドル) 222

表 193 ヨーロッパ:エッジデータセンター市場、アプリケーション別、

2025年~2030年(百万米ドル) 222

表 194 ヨーロッパ:エッジデータセンター市場、エンドユーザー別、2020年~2024年(百万米ドル) 222

表 195 ヨーロッパ:エッジデータセンター市場、エンドユーザー別、2025年~2030年(百万米ドル) 223

表 196 ヨーロッパ:エッジデータセンター市場、企業別、

2020年~2024年 (百万米ドル) 223

表 197 ヨーロッパ:エッジデータセンター市場、企業別、

2025年~2030年(百万米ドル) 223

表 198 ヨーロッパ:エッジデータセンター市場、国別、2020年~2024年 (百万米ドル) 224

表 199 ヨーロッパ:エッジデータセンター市場、国別、2025年~2030年 (百万米ドル) 224

表 200 英国:エッジデータセンター市場、コンポーネント別、2020年~2024年(百万米ドル) 225

表 201 英国:エッジデータセンター市場、コンポーネント別、2025年~2030年(百万米ドル) 225

表 202 ドイツ:エッジデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 225

表 203 ドイツ:エッジデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 226

表 204 フランス:エッジデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 226

表 205 フランス:エッジデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 226

表 206 イタリア:エッジデータセンター市場、コンポーネント別、2020年~2024年(百万米ドル) 227

表 207 イタリア:エッジデータセンター市場、コンポーネント別、2025年~2030年(百万米ドル) 227

表 208 その他のヨーロッパ諸国:エッジデータセンター市場、コンポーネント別、

2020年~2024年(百万米ドル) 228

表 209 その他のヨーロッパ:エッジデータセンター市場、コンポーネント別、

2025年から2030年(百万米ドル) 228

表 210 アジア太平洋地域:エッジデータセンター市場、コンポーネント別、

2020年から2024年(百万米ドル) 230

表 211 アジア太平洋地域:エッジデータセンター市場、コンポーネント別、

2025年~2030年(百万米ドル) 230

表 212 アジア太平洋地域:エッジデータセンター市場、インフラストラクチャ別、

2020年~2024年(百万米ドル) 231

表 213 アジア太平洋地域:エッジデータセンター市場、インフラストラクチャ別、

2025年~2030年(百万米ドル) 231

表 214 アジア太平洋地域:エッジデータセンター市場、データセンター IT インフラストラクチャ別、2020 年~2024 年(百万米ドル) 231

表 215 アジア太平洋地域:エッジデータセンター市場、データセンター IT インフラストラクチャ別、2025 年~2030 年(百万米ドル) 231

表 216 アジア太平洋地域:エッジデータセンター市場、データセンター電力インフラ別、2020年~2024年(百万米ドル) 232

表 217 アジア太平洋地域:エッジデータセンター市場、データセンター電力インフラ別、2025年~2030年 (百万米ドル) 232

表 218 アジア太平洋地域:エッジデータセンター市場、データセンターの冷却インフラストラクチャ別、2020年~2024年 (百万米ドル) 232

表 219 アジア太平洋地域:エッジデータセンター市場、データセンターの冷却インフラストラクチャ別、2025年~2030年(百万米ドル) 232

表 220 アジア太平洋地域:エッジデータセンター市場、データセンターのラックおよびエンクロージャ別、2020年~2024年 (百万米ドル) 233

表 221 アジア太平洋地域:エッジデータセンター市場、データセンターラックおよびエンクロージャー別、2025年~2030年 (百万米ドル) 233

表 222 アジア太平洋地域:エッジデータセンター市場、ソフトウェア別、

2020年~2024年 (百万米ドル) 233

表 223 アジア太平洋地域:エッジデータセンター市場、ソフトウェア別、

2025年~2030年 (百万米ドル) 233

表 224 アジア太平洋地域:サービス別エッジデータセンター市場、

2020年~2024年(百万米ドル) 234

表 225 アジア太平洋地域:サービス別エッジデータセンター市場、

2025年~2030年(百万米ドル) 234

表 226 アジア太平洋地域:エッジデータセンター市場、導入場所別、

2020年~2024年(百万米ドル) 234

表 227 アジア太平洋地域:エッジデータセンター市場、導入場所別、

2025年~2030年(百万米ドル) 234

表 228 アジア太平洋地域:エッジデータセンター市場、アプリケーション別、

2020年~2024年(百万米ドル) 235

表 229 アジア太平洋地域:エッジデータセンター市場、アプリケーション別、

2025年~2030年(百万米ドル) 235

表 230 アジア太平洋地域:エンドユーザー別エッジデータセンター市場、

2020年~2024年(百万米ドル) 235

表 231 アジア太平洋地域:エンドユーザー別エッジデータセンター市場、

2025年~2030年(百万米ドル) 236

表 232 アジア太平洋地域:企業別エッジデータセンター市場、

2020年~2024年(百万米ドル) 236

表 233 アジア太平洋地域:エッジデータセンター市場、企業別、

2025年~2030年(百万米ドル) 236

表 234 アジア太平洋地域:エッジデータセンター市場、国別、

2020年~2024年(百万米ドル) 237

表 235 アジア太平洋地域:エッジデータセンター市場、国別、

2025年~2030年(百万米ドル) 237

| ※参考情報 エッジデータセンターは、データ処理やストレージが生じる地点に近い場所に設置されるデータセンターの一種です。従来のデータセンターが通常大規模で集中型の設計であったのに対し、エッジデータセンターはコンパクトで分散された配置が特徴です。このような設計は、特にIoT(モノのインターネット)やリアルタイムデータ処理が求められる用途において重要な役割を果たします。エッジデータセンターは、データを生成するデバイスと直接接続され、データのレイテンシを低減し、帯域幅を効率的に使用することができます。 種類としては、エッジデータセンターは主に「マイクロデータセンター」と「モバイルエッジコンピューティング(MEC)」に分かれます。マイクロデータセンターは、小規模なデータセンターで、特定の地域やユーザーに近い場所に設置されます。これにより、データの遅延を最小限に抑え、高速なデータ処理が可能になります。一方、モバイルエッジコンピューティングは、通信キャリアのインフラ内でデータ処理を行うもので、特にモバイルアプリケーションやサービスに対して、低レイテンシでのデータ処理を実現します。 エッジデータセンターの用途は多岐にわたります。例えば、スマートシティのインフラストラクチャでは、交通管理や公共安全のデータをリアルタイムで分析するためにエッジデータセンターが使用されます。また、自動運転車は大量のデータを迅速に処理する必要があり、エッジデータセンターはそのデータ処理を行うために重要です。さらに、製造業では、IoTデバイスから収集したデータを使用して生産プロセスを最適化する際にも、エッジデータセンターが活躍します。 関連技術としては、エッジコンピューティングが挙げられます。これはデータ処理をデータの発生源に近い場所で行うことを指し、エッジデータセンターはその一環として機能します。エッジコンピューティングにより、クラウドへのデータ転送を最小限に抑えることができ、効率的なデータ処理が可能となります。また、AI(人工知能)やML(機械学習)技術も密接に関連しており、リアルタイムのデータ分析や意思決定を行うために、エッジデータセンターでこれらの技術が活用されています。 セキュリティの観点でも、エッジデータセンターは重要です。データが生成される地点近くで処理されるため、情報漏洩やデータ侵害のリスクが軽減されるとともに、データの移動が少ないため、セキュリティの脅威に対しても強化された防御が可能です。しかし、各エッジデータセンター自体のセキュリティ対策も重要であり、物理的なセキュリティからネットワークの保護まで多岐にわたるアプローチが求められます。 エッジデータセンターは、今後ますます需要が高まることが予想されます。デジタル化が進む中で、リアルタイムデータの処理能力はますます重要になり、エッジデータセンターはその中心的な役割を担います。特に、5G技術の普及により、高速かつ大容量のデータ通信が可能になり、エッジデータセンターの能力をさらに引き出すことが期待されます。 このように、エッジデータセンターはデータ処理の未来において重要な役割を果たすとともに、さまざまな産業において新たなビジネスチャンスを創出する可能性を秘めています。データの生成がますます分散化し、リアルタイム性が求められる現代社会において、エッジデータセンターの重要性は益々増していくと考えられます。 |