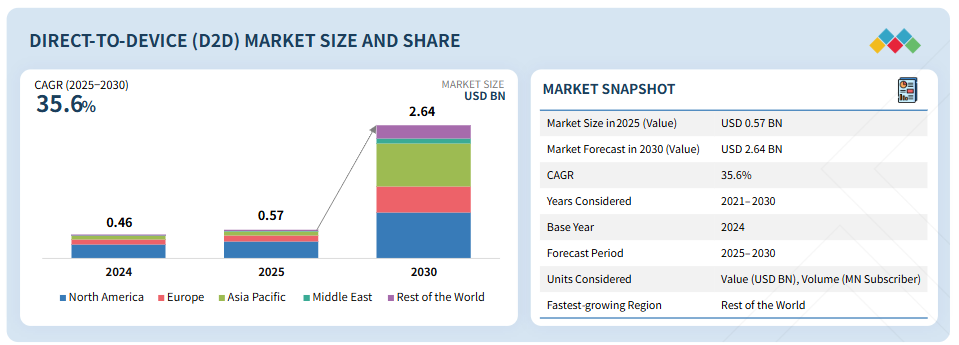

主なポイント

サービスタイプ別

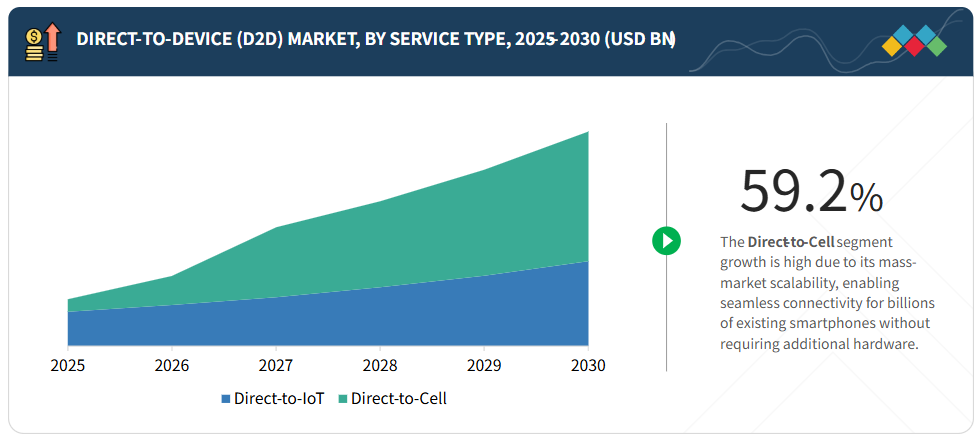

市場はサービスタイプにより、ダイレクト・トゥ・セル(D2C)とダイレクト・トゥ・IoT(D2IoT)に区分されます。遠隔操作を基盤とする産業におけるデジタル技術の急速な普及が、D2IoTの需要を牽引しています。

顧客タイプ別

業務効率化とデジタルトランスフォーメーションへの需要の高まりが、企業ネットワークセグメントの成長を促進しています。

周波数帯別

適度なスペクトル利用可能性と通信事業者の関心の高まりが相まって、Sバンドは主流のD2Dサービスにおける成長ドライバーとして位置づけられています。

軌道別

低軌道(LEO)コンステレーションの拡張性と打ち上げコストの低下により、民間・公共事業者を問わず広範な展開が進んでいます。

遅延クラス別

L3遅延クラスはインフラ要件が低く、大量または断続的なデータ転送をサポートできるため、ニッチな用途においてコスト効率の高い選択肢となっています。

地域別

北米は主要市場プレイヤーの存在を背景に、D2D市場で最大のシェアを占めると予想されます。

競争環境

D2D市場の主要プレイヤーは、提携や投資を含む有機的・無機的戦略を両輪で推進しています。アイリジウム・コミュニケーションズ社とグローバルスター社が主要プレイヤーとして挙げられます。

ダイレクト・トゥ・デバイス(D2D)市場の将来的な成長は、衛星コンステレーションの大規模展開、マルチオービットネットワークの統合拡大、消費者・企業・政府セクターにおける採用拡大によって促進される見込みです。3GPP NTN規格によりスマートフォンやIoTデバイスが衛星対応となることで、D2Dサービスは緊急時やニッチ用途から主流の接続ソリューションへと進化すると予想されます。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者ビジネスへの影響は、顧客トレンドやディスラプションから生じます。顧客ビジネスに影響を与えるトレンドやディスラプションは、多くの場合、Direct-to-IoT(IoT直接接続)およびDirect-to-Cell(携帯電話直接接続)サービスへの強い需要に起因します。Direct-to-Device(D2D)市場は、接続性のギャップ解消とシームレスなグローバルカバレッジ提供への需要拡大によって牽引されています。さらに、低遅延通信を必要とするIoTデバイスやスマートフォンの急速な普及によって加速されています。

市場エコシステム

市場エコシステムにおける主要なステークホルダーは、衛星サービスプロバイダー、通信事業者/MNOパートナー、地上セグメント・クラウドサービスプロバイダー、そしてエンドユーザーです。以下の図は、ダイレクト・トゥ・デバイス(D2D)市場エコシステムで活動する主要プレイヤーの一部を示しています。D2Dサービスに取り組むスタートアップ企業や産業も、市場の方向性と将来の成長を形作る上で重要な役割を果たしています。

地域

予測期間中、アジア太平洋地域は世界のダイレクト・トゥ・デバイス(D2D)市場において2番目に高い成長率を示す見込み

アジア太平洋地域は、膨大な人口、急速なデジタル化の進展、拡大するモバイル加入者基盤を背景に、予測期間中、世界のダイレクト・トゥ・デバイス(D2D)市場において2番目に高い成長率を示すと予測されています。同地域では、農業、物流、スマートシティ開発におけるダイレクト・トゥ・IoTアプリケーションへの強い需要が見られるほか、緊急時通信のためのダイレクト・トゥ・セルサービスの消費者採用も増加しています。

ダイレクト・トゥ・デバイス(D2D)市場:企業評価マトリックス

ダイレクト・トゥ・デバイス(D2D)市場における企業評価マトリックスは、製品の普及範囲と市場シェアに基づいてプレイヤーを評価します。各社の競争上の位置付けを明らかにし、市場における強みと成長戦略に基づいて順位付けを行います。イリジウム・コミュニケーションズ社は、強力なサービスポートフォリオ、先進的な衛星技術、幅広い顧客基盤によりダイレクト・トゥ・デバイス市場をリードしており、一方、ASTスペースモバイル社は、この市場における新興リーダーとして認知されています。

主要市場プレイヤー

トップダイレクト・トゥ・デバイス(D2D)企業一覧

Iridium Communications Inc.

Globalstar

ORBCOMM

Viasat

SpaceX

1 はじめに 23

1.1 研究目的 23

1.2 市場定義 23

1.3 研究範囲 24

1.3.1 市場セグメンテーション 24

1.3.2 対象範囲と除外範囲 24

1.4 対象期間 25

1.5 対象通貨 25

1.6 ステークホルダー 26

2 調査方法論 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 一次情報源 29

2.1.2.2 一次情報源からの主要データ 30

2.1.2.3 一次インタビューの内訳 30

2.2 要因分析 31

2.2.1 はじめに 31

2.2.2 需要側指標 31

2.2.3 供給側指標 31

2.3 市場規模の推定 32

2.3.1 ボトムアップアプローチ 32

2.3.1.1 市場規模推定方法論(需要側) 33

2.3.1.2 市場規模の例示:アメリカダイレクト・トゥ・IoT市場規模 33

2.3.2 トップダウンアプローチ 34

2.4 データトライアングレーション 35

2.5 調査の前提条件 36

2.6 調査の限界 37

2.7 リスク評価 37

3 エグゼクティブサマリー 38

3.1 主要な知見と市場のハイライト 38

3.2 顧客ビジネスに影響を与えるトレンドとディスラプション 39

3.3 高成長セグメントと新興フロンティア 40

3.4 概要:グローバル市場規模、成長率、および予測 41

4 プレミアムインサイト 42

4.1 ダイレクト・トゥ・デバイス(D2D)市場における未充足ニーズと空白領域 42

4.1.1 未充足ニーズ 42

4.1.2 空白領域 42

4.2 相互接続された市場とクロスセクターの機会 42

4.2.1 相互接続された市場 42

4.2.2 クロスセクターの機会 43

4.3 ビジネスモデル 43

4.3.1 ダイレクト・トゥ・デバイス(D2D)市場:ビジネスモデル 43

5 市場概要 45

5.1 はじめに 45

5.2 市場動向 45

5.2.1 推進要因 46

5.2.1.1 緊急通信および災害復旧能力に対する需要の増加 46

5.2.1.2 IoT および接続デバイスの普及 46

5.2.1.3 3GPP NTN の標準化 47

5.2.1.3 3GPP NTNの標準化 47

5.2.1.4 衛星打ち上げ数の増加 47

5.2.2 抑制要因 48

5.2.2.1 周波数帯域と規制の複雑さ 48

5.2.2.2 エコシステムの準備状況とデバイス統合 48

5.2.3 機会 49

5.2.3.1 IoTおよび産業用アプリケーションの普及 49

5.2.3.2 デジタルインクルージョンと地方部の接続性拡大 49

5.2.4 課題 50

5.2.4.1 遅延とネットワーク統合の課題 50

5.2.4.2 衛星打ち上げへの高い運用依存性 50

5.3 バリューチェーン分析 51

5.3.1 衛星ネットワークアクセス 52

5.3.2 サービス接続ハードウェアおよびインフラストラクチャ 52

5.3.3 ネットワーク管理および制御層 52

5.3.4 商用サービス実現 52

5.3.5 サービス製品化およびチャネル配信 52

5.3.6 サービス配信インターフェース 52

5.4 エコシステム分析 53

5.4.1 衛星サービスプロバイダー(コアサービス事業者) 53

5.4.2 通信事業者/MNO 53

5.4.3 地上セグメント及びクラウドサービスプロバイダー 53

5.4.4 エンドユーザー 53

5.5 規制環境 55

5.5.1 規制機関、政府機関、

その他の組織 55

5.5.2 規制の枠組み 58

5.5.2.1 北米 58

5.5.2.2 ヨーロッパ 58

5.5.2.3 アジア太平洋 59

5.5.2.4 中東 59

5.5.2.5 中南米・アフリカ 59

5.6 主要ステークホルダーと購買基準 59

5.6.1 購買プロセスにおける主要ステークホルダー 59

5.6.2 購買基準 60

5.7 ケーススタディ分析 62

5.7.1 アップル社は、地上局のアップグレードと次世代衛星の開発のためにグローバルスター社に投資いたしました 62

5.7.2 リンク・グローバルは、専用チップを必要とせずにデバイスへの直接サービス提供を目的とした独自の衛星コンステレーションを開発中です 62

5.7.3 ASTスペースモバイルは、AT&Tとの衛星間通信サービスの実証実験を実施し、モバイル市場をターゲットとしています 63 5.8 2025~2026年の主要カンファレンス・イベント 63 5.9 主要な衛星通信事業者 64 5.10 主要な衛星通信サービスプロバイダー 65 5.11 主要な衛星通信機器メーカー 66 5.12 主要な衛星通信ソフトウェア企業 67 5. -PHONEサービスを実証し、モビリティ市場をターゲットにしています 63

5.8 主要カンファレンス&イベント(2025年~2026年) 63

5.9 価格分析 64

5.9.1 サービスタイプ別ユーザーあたりの指標収益 64

5.9.2 地域別ユーザー1人あたり平均収益の推移(2021年~2024年) 64

5.10 市場シナリオ分析 66

5.11 数量データ 67

5.12 マクロ経済見通し 67

5.12.1 はじめに 67

5.12.2 北米 67

5.12.3 ヨーロッパ 68

5.12.4 アジア太平洋 68

5.12.5 中東 68

5.12.6 中南米アメリカ 68

5.12.7 アフリカ 69

5.13 投資・資金調達シナリオ 69

5.14 スペースX:詳細分析 70

5.14.1 収益内訳 70

5.14.2 運用衛星 70

5.14.3 ビジネスモデル 71

5.14.4 衛星仕様 71

5.14.5 評価額と成長率 72

5.14.6 スターシップおよびスターリンクV3仕様 72

5.14.7 開発動向と将来予測 74

5.15 ダイレクト・トゥ・デバイス(D2D)市場:導入障壁と内部課題 75

5.16 技術分析 75

5.16.1 主要技術 75

5.16.1.1 マルチ軌道アーキテクチャ 75

5.16.1.2 小型化・低消費電力チップセット 76

5.16.1.3 高スループット衛星 76

5.16.2 補完技術 77

5.16.2.1 フェーズドアレイ及びビームフォーミング 77

5.16.2.2 ソフトウェア定義ペイロード 77

5.16.3 隣接技術 77

5.16.3.1 AI駆動型ネットワークオーケストレーション 77

5.16.3.2 クラウドネイティブエッジ統合 78

5.17 メガトレンドの影響 78

5.17.1 衛星のグローバルモバイルエコシステムへの統合 78

5.17.2 衛星事業者およびMNO間のパートナーシップの急増 78

5.18 技術ロードマップ 79

5.19 主要国における宇宙分野でのAI導入状況 80

5.20 人工知能が宇宙に与える影響:ユースケース 81

5.21 人工知能/生成AIがデバイス間直接通信(D2D)市場に与える影響 81

5.21.1 ネットワーク最適化とトラフィック管理 82

5.21.2 周波数帯域及び干渉管理 82

5.21.3 動的ビームフォーミング及びカバレッジ拡張 83

5.21.4 インテリジェントデバイス統合及びユーザー体験 83

5.21.5 セキュリティ、不正検知、およびデータ保護 83

5.21.6 災害対応および人道支援のための接続性 83

5.21.7 サービス革新および新たなビジネスモデル 83

6 サービスタイプ別ダイレクト・トゥ・デバイス(D2D)市場 84

6.1 はじめに 85

6.2 ダイレクト・トゥ・IoT 86

6.2.1 市場の牽引要因としての産業デジタル化と遠隔資産監視の進展 86

6.2.2 低データ量(年間KB/MB) 86

6.2.3 中データ量(年間KB/MB) 86

6.2.4 高データ量(年間KB/MB) 87

6.3 ダイレクト・トゥ・セル 87

6.3.1 ユニバーサルカバレッジと消費者向け接続性への需要増加が市場を牽引 87

6.3.2 音声 88

6.3.3 メッセージング 88

6.3.4 データ/インターネット 88

7 顧客タイプ別ダイレクト・トゥ・デバイス(D2D)市場 89

7.1 はじめに 90

7.2 消費者 91

7.2.1 ユニバーサルアクセスと地方部の接続性へのニーズが需要を促進 91

7.3 企業ネットワーク 91

7.3.1 業務効率化とデジタルトランスフォーメーションへの注力が需要を牽引 91

7.3.2 ビジネス接続 92

7.3.3 産業用接続 92

7.4 政府・防衛 92

7.4.1 重要業務におけるレジリエンスとセキュリティによる需要拡大 92

7.4.2 緊急対応 93

7.4.3 軍事通信 93

8 周波数別ダイレクト・トゥ・デバイス(D2D)市場 94

8.1 はじめに 95

8.2 VHF/UHF 96

8.2.1 需要を牽引するVHF/UHF周波数の広範なカバレッジと浸透 96

8.3 Lバンド 96

8.3.1 実績ある信頼性とデバイス互換性により需要を牽引するLバンド周波数 96

8.4 Sバンド 97

8.4.1 高容量サービスとNTN規格との統合により需要を牽引するSバンド 97

9 軌道別ダイレクト・トゥ・デバイス(D2D)市場 98

9.1 はじめに 99

9.2 低軌道(LEO) 100

9.2.1 低遅延性と拡張性に焦点を当てた需要の牽引 100

9.3 静止軌道(GEO) 100

9.3.1 広域カバレッジと確立されたインフラへの需要が市場を牽引 100

9.4 マルチ軌道 101

9.4.1 冗長性の排除とサービスの柔軟性に焦点を当て、需要を牽引 101

10 レイテンシクラス別ダイレクト・トゥ・デバイス(D2D)市場 102

10.1 はじめに 103

10.2 L1(150ミリ秒未満) 104

10.2.1 リアルタイム通信ニーズの増加が需要を牽引 104

10.3 L2 (150–600 ミリ秒) 104

10.3.1 スケーラブルなIoT導入への重点が需要を牽引 104

10.4 L3 (600 ミリ秒~10 秒) 104

10.4.1 非時間依存型モニタリングの必要性による需要の牽引 104

10.5 L4 (> 10 秒) 105

10.5.1 バッチデータと超低電力利用への注目が需要を牽引する 105

11 地域別ダイレクト・トゥ・デバイス(D2D)市場 106

11.1 はじめに 107

11.2 北米 108

11.2.1 アメリカ 110

11.2.1.1 全国的な接続義務化と技術の成熟度が市場を牽引 110

11.2.2 カナダ 112

11.2.2.1 地理的規模拡大の需要が市場を牽引する見込み 112

11.3 ヨーロッパ 113

11.3.1 英国 115

11.3.1.1 規制の進展と事業者のイノベーションが市場を牽引する見込み 115

11.3.2 ドイツ 116

11.3.2.1 市場を牽引するマルチオービット衛星の相乗効果 116

11.3.3 フランス 118

11.3.3.1 市場を牽引する戦略的投資と EU 統合 118

11.3.4 スペイン 119

11.3.4.1 研究開発への投資拡大が市場を牽引 119

11.3.5 イタリア 120

11.3.5.1 確立された宇宙サービスエコシステムが市場を牽引 120

11.4 アジア太平洋地域 122

11.4.1 中国 124

11.4.1.1 国家統制と強固な国内技術エコシステムによる市場拡大 124

11.4.2 インド 125

11.4.2.1 接続性の規模拡大とコスト効率化の必要性による市場拡大 125

11.4.3 日本 126

11.4.3.1 国家安全保障と緊急事態対応への注力による市場拡大 126

11.4.4 オーストラリア 128

11.4.4.1 衛星ブロードバンドの補助金需要が市場を牽引 128

11.4.5 韓国 129

11.4.5.1 接続格差解消の必要性が市場を牽引 129

11.5 中東 130

11.5.1 GCC諸国 133

11.5.1.1 アラブ首長国連邦(UAE) 133

11.5.1.1.1 衛星を利用したD2Dサービスの地域ハブとしての同国の位置付けが市場を牽引 133

11.5.1.2 サウジアラビア 134

11.5.1.2.1 成長を促進するインフラ近代化に向けた国家ビジョン 134

11.5.2 その他中東地域 135

11.6 その他の地域 137

11.6.1 ラテンアメリカ 139

11.6.1.1 成長を促進する接続性への需要の高まり 139

11.6.2 アフリカ 140

11.6.2.1 成長を促進するデジタルインクルージョンと遠隔セクターの成長 140

12 競争環境 142

12.1 はじめに 142

12.2 主要プレイヤーの戦略/勝利への権利、2020–2025 142

12.3 上位5社の収益分析、2020–2024 145

12.4 市場シェア分析、2024 145

12.5 企業評価マトリックス:主要企業、2024年 148

12.5.1 スター企業 148

12.5.2 新興リーダー 148

12.5.3 普及型企業 148

12.5.4 参加企業 148

12.5.5 企業フットプリント 150

12.5.5.1 企業フットプリント 150

12.5.5.2 サービスタイプ別フットプリント 151

12.5.5.3 顧客タイプ別フットプリント 152

12.5.5.4 オービットフットプリント 153

12.5.5.5 地域フットプリント 154

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 154

12.6.1 先進的企業 154

12.6.2 対応型企業 154

12.6.3 ダイナミック企業 155

12.6.4 スタート地点 155

12.6.5 競争力ベンチマーキング 156

12.6.5.1 スタートアップ/中小企業の競争力ベンチマーキング 156

12.6.5.2 スタートアップ/中小企業リスト 157

12.7 ブランド/製品比較 158

12.8 企業評価と財務指標 159

12.9 競争環境 160

12.9.1 サービス開始 160

12.9.2 取引 161

12.9.3 その他の動向 171

13 企業プロファイル 173

13.1 主要企業 173

13.1.1 イリジウム・コミュニケーションズ社 173

13.1.1.1 事業概要 173

13.1.1.2 提供サービス 174

13.1.1.3 最近の動向 175

13.1.1.4 MnMの見解 175

13.1.1.4.1 主な強み 175

13.1.1.4.2 戦略的選択 175

13.1.1.4.3 弱みと競合上の脅威 175

13.1.2 グローバルスター 176

13.1.2.1 事業概要 176

13.1.2.2 提供サービス 177

13.1.2.3 最近の動向 177

13.1.2.4 MnMの見解 178

13.1.2.4.1 主な強み 178

13.1.2.4.2 戦略的選択 178

13.1.2.4.3 弱みと競合上の脅威 178

13.1.3 ビアサット社 179

13.1.3.1 事業概要 179

13.1.3.2 提供サービス 180

13.1.3.3 最近の動向 181

13.1.3.4 MnMの見解 183

13.1.3.4.1 主な強み 183

13.1.3.4.2 戦略的選択 183

13.1.3.4.3 弱みと競合上の脅威 183

13.1.4 ORBCOMM 184

13.1.4.1 事業概要 184

13.1.4.2 提供サービス 184

13.1.4.3 最近の動向 185

13.1.4.4 MnMの見解 186

13.1.4.4.1 主な強み 186

13.1.4.4.2 戦略的選択 186

13.1.4.4.3 弱点と競合上の脅威 186

13.1.5 SPACEX 187

13.1.5.1 事業概要 187

13.1.5.2 提供サービス 187

13.1.5.3 最近の動向 188

13.1.5.4 MnMの見解 190

13.1.5.4.1 主な強み 190

13.1.5.4.2 戦略的選択 190

13.1.5.4.3 弱みと競合上の脅威 190

13.1.6 エコースター・コーポレーション 191

13.1.6.1 事業概要 191

13.1.6.2 提供サービス 192

13.1.6.3 最近の動向 193

13.1.7 SATELIO IOT SERVICES, SL 195

13.1.7.1 事業概要 195

13.1.7.2 提供サービス 195

13.1.7.3 最近の動向 196

13.1.8 OQ 技術 198

13.1.8.1 事業概要 198

13.1.8.2 提供サービス 198

13.1.8.3 最近の動向 199

13.1.9 MYRIOTA 200

13.1.9.1 事業概要 200

13.1.9.2 提供サービス 200

13.1.9.3 最近の動向 201

13.1.10 AST & SCIENCE, LLC 202

13.1.10.1 事業概要 202

13.1.10.2 提供サービス 203

13.1.10.3 最近の動向 203

13.1.11 LYNK GLOBAL, INC. 204

13.1.11.1 事業概要 204

13.1.11.2 提供サービス 204

13.1.11.3 最近の動向 205

13.1.12 ASTROCAST 206

13.1.12.1 事業概要 206

13.1.12.2 提供サービス 206

13.1.12.3 最近の動向 206

13.1.13 SPACE42 PLC (SPACE42) 209

13.1.13.1 事業概要 209

13.1.13.2 提供サービス 210

13.1.13.3 最近の動向 211

13.1.14 FLEET SPACE TECHNOLOGIES PTY LTD 212

13.1.14.1 事業概要 212

13.1.14.2 提供サービス 212

13.1.14.3 最近の動向 212

13.1.15 キネイス 214

13.1.15.1 事業概要 214

13.1.15.2 提供サービス 214

13.1.15.3 最近の動向 215

13.2 その他のプレイヤー 216

13.2.1 FOSSA SYSTEMS S.L. 216

13.2.2 OMNISPACE, LLC 216

13.2.3 LACUNA SPACE LTD. 217

13.2.4 プラン・エス 217

13.2.5 アポゲオ・スペース・エスアールエル 218

13.2.6 ハッブル・ネットワークス 218

13.2.7 ワンエス・ピーティーイー・リミテッド 219

13.2.8 トータム 219

13.2.9 テレストア・ソリューションズ株式会社 220

13.2.10 ハロー・スペース 220

13.3 モバイルネットワーク事業者(MNO) 221

13.3.1 T-モバイルUSA株式会社 221

13.3.1.1 事業概要 221

13.3.1.2 提供サービス 222

13.3.1.3 最近の動向 222

13.3.2 AT&T 223

13.3.2.1 事業概要 223

13.3.2.2 提供サービス 224

13.3.3 テレフォニカ社 225

13.3.3.1 事業概要 225

13.3.3.2 提供サービス 226

13.3.3.3 最近の動向 226

13.3.4 ベライゾン 227

13.3.4.1 事業概要 227

13.3.4.2 提供サービス 228

13.3.4.3 最近の動向 228

13.3.5 KDDI株式会社 229

13.3.5.1 事業概要 229

13.3.5.2 提供サービス 230

13.3.5.3 最近の動向 230

14 付録 231

14.1 ディスカッションガイド 231

14.2 企業ロングリスト 232

14.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 234

14.4 カスタマイズオプション 236

14.5 関連レポート 236

14.6 著者詳細 237

| ※参考情報 デバイス直接接続(D2D)とは、インターネットを介さずに、デバイス間で直接データを交換する仕組みを指します。この技術は、主にモバイル通信やIoT(Internet of Things)環境で利用されます。D2Dによって、デバイス同士が迅速かつ効率的に通信できるため、レイテンシ(遅延)が大幅に低減され、ユーザーエクスペリエンスが向上します。 D2Dにはいくつかの種類があります。まず、「ピアツーピア(P2P)接続」が挙げられます。これにより、デバイスは中央サーバーを介さずに直接相互作用できるため、ファイルの共有やメッセージングが高速化します。次に「グループ通信」があります。これでは、多数のデバイスが同時に情報を交換できるため、大規模なイベントやオーディオ/ビデオストリーミングなどでの利用が期待されています。 用途については、D2D技術はさまざまな場面で活用されます。例えば、スマートフォン同士でのファイル転送や、IoT機器のデータ送信(センサー情報の共有など)が挙げられます。特に、都市インフラや自動運転車両の通信においては、迅速なデータ交換が求められるため、D2Dの活用が不可欠です。また、災害時の通信確保や、ネットワークが混雑した状況での効率的な通信手段としても評価されています。 D2Dと関連する技術としては、BluetoothやWi-Fi Direct、NFC(Near Field Communication)などがあります。これらはすべて、デバイス間での短距離通信を可能にし、D2Dの基本的な要素を支えています。Bluetoothは、主にオーディオデバイスやスマートフォン間の通信に利用され、利用者にとって非常に身近な技術です。Wi-Fi Directは、無線ネットワークを介してデバイスどうしが直接接続できるようにするもので、大容量のデータ転送が可能です。NFCは、数センチメートルの短い距離でデータを送信するために利用される技術で、主に非接触型決済や情報交換に使われます。 D2D技術の利点には、データ転送の効率向上、通信コストの削減、通信インフラへの依存度の低減が含まれます。特に、通信網が混雑しているときや、インターネット接続が不安定な状況でも、デバイス間での直接的なやり取りが可能であるため、実用的な選択肢となります。また、セキュリティの観点からも、データが中継されずに直接的に取引されるため、プライバシーの保護にも役立つ部分があります。 しかし、D2D技術には課題も存在します。例えば、通信距離の制限や、同時接続台数に関する問題が考えられます。特に、デバイス同士の物理的な距離や、障害物の影響が通信の品質に影響を及ぼすことがあります。また、異なるデバイスタイプ間での互換性や、円滑な接続の確保も課題として挙げられます。 さらに、D2Dが利用される場面が増えることで、異なるデバイス間での標準化が求められるようになっています。データ共有のためのルールやプロトコルが整備されることで、より多くの機器がインテグレーションされ、D2Dの利便性がさらに高まることでしょう。 将来的には、D2D技術が進化し、より多くのデバイスが連携できるようになると期待されています。特に、5Gや次世代通信技術と併せて、D2Dの重要性が増すと考えられます。これにより、スマートシティや次世代交通システムの実現が加速し、私たちの暮らしがより便利でスマートなものになるでしょう。D2D技術の進化は、今後のデジタル社会においてますます重要な役割を果たすと予想されます。 |