主なポイント

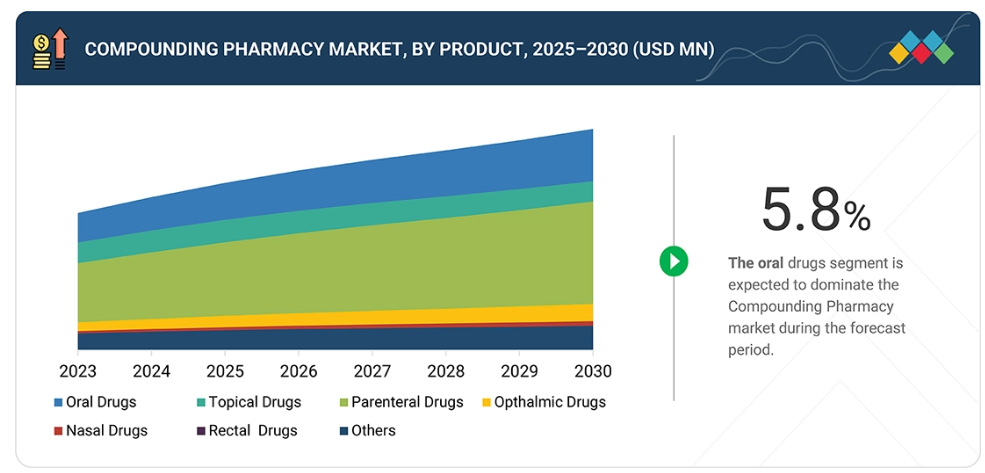

調剤薬局市場は、外用薬、内服薬、注射剤、坐剤、点鼻薬、点眼薬、その他の製品で構成されています。内服薬は、個々の医療ニーズに対応する患者別治療用にカスタマイズされるため、広く使用されています。

これには、医薬品成分の変更、現在市販されていない医薬品の製造、および医薬品の剤形変更が含まれます。薬剤の投与量変更は、市販されていない患者固有の投与量・濃度・剤形に対する広範なニーズに対応するため、調剤薬局市場において主要な分野を占めています。

治療用途としては、疼痛管理、ホルモン補充療法、皮膚疾患、栄養補助食品などが挙げられます。疼痛管理は、効果的な治療緩和のためにカスタマイズされた製剤を必要とする慢性・局所性疼痛疾患の有病率が高いため、調剤薬局市場を牽引しています。

無菌製剤と非無菌製剤が含まれ、無菌製剤が調剤薬局市場を支配しています。この優位性は、注射薬、非経口栄養、先進的生物学的療法への需要増加に起因します。

調剤薬局市場は小児科、成人、老年科に区分されます。エンドユーザー別では成人が最大のセグメントを占めます。この優位性は主に、成人における慢性疾患や生活習慣病の高い罹患率に起因し、これらはしばしば個別化された薬剤ソリューションを必要とします。

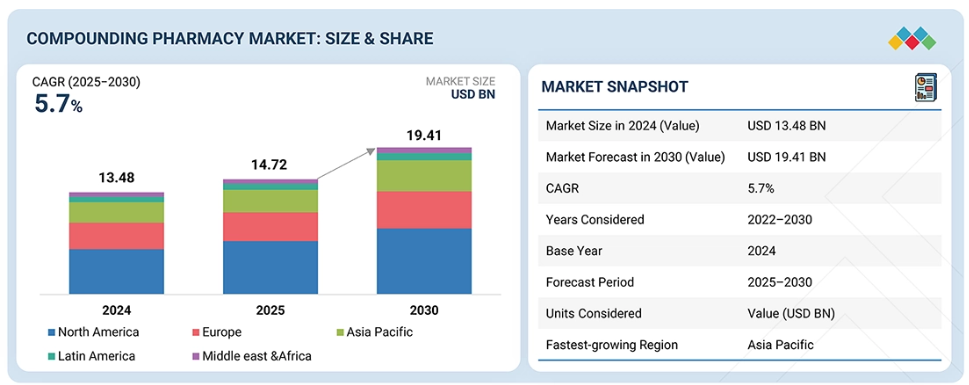

アジア太平洋地域は、医療インフラの急速な発展、可処分所得の増加、個別化医薬品への需要拡大などの要因により、最も速い成長が見込まれています。

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用しています。例えば、ファグロン社とB.ブラウン・メルズンゲン社は、革新的な用途における調剤薬局需要の拡大に対応するため、契約や提携を締結しました。

調剤薬局市場は今後10年間で急速な成長が見込まれております。これは、USP基準の完全施行による適合調剤サービスの需要拡大、および即用型(RTA)・標準化投与量の安全性推進が後押ししております。市販薬では対応できない個々の患者様のニーズに合わせたカスタマイズされた薬剤を提供することで、調剤薬局は医療の重要な一環として勢いを増しております。個別化治療、希少疾患の管理、医薬品不足時の代替手段に対する需要の高まりがその重要性を浮き彫りにしています。剤形、強度、製剤の柔軟性を可能にする調剤薬局は、患者中心のケアの重要な要素となりつつあり、病院、専門クリニック、地域医療施設での利用が促進されています。

顧客の顧客に影響を与えるトレンドと変革

調剤薬局のビジネスへの影響は、患者と医療のトレンドの変化に起因しています。市場では予測期間中に加速する可能性が高い大きな変化が見られます。これには、慢性疾患の増加、個別化された剤形を用いた個別化医薬品の普及拡大、無菌調剤および生物学的製剤サポートへの需要増、体重管理やホルモン補充療法への関心の高まりなどが含まれます。これらの短期的・長期的なトレンドは、病院、専門クリニック、小売薬局における需要パターンを変え、調剤薬局とそのサプライヤーに成長機会をもたらすと予想されます。

市場エコシステム

調剤薬局のエコシステムは、原料供給業者、調剤薬局、契約調剤機関(CCO)、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係で構成されています。原料供給業者は、医薬品有効成分(API)、添加剤、無菌・非無菌基剤、特殊化学品などの必須成分を調剤薬局に提供します。これらの薬局は、カスタマイズされた処方と調剤技術を用いて、経口剤、外用剤、注射剤、非経口剤など、患者個別の薬剤を製造します。CCOおよび専門サービスプロバイダーは、スケールアップ、品質保証、規制順守を支援します。流通業者および供給パートナーは、小児、成人、高齢者を含むエンドユーザーへの調剤医薬品の配送を円滑化し、サプライチェーンを最適化します。この統合されたエコシステムは、業務効率の向上、個別化された治療ソリューションの確保、そして多様な治療領域における調剤医薬品の成長と商業化を促進します。

地域

予測期間中、アジア太平洋地域が世界の調剤薬局市場で最も急速に成長する地域となる見込み

2024年、アジア太平洋地域は調剤薬局市場において最も急速に成長する市場となります。これは、医療意識の高まり、慢性疾患の増加、高齢者および小児人口の拡大、個別化医療の導入拡大が主な要因です。政府の支援策、医療インフラの改善、熟練した薬剤師の存在が、この地域の成長をさらに後押ししています。

調剤薬局市場:企業評価マトリックス

調剤薬局市場マトリックスにおいて、エンパワー・ファーマシー(スタープレイヤー)は、強力な市場プレゼンス、無菌・非無菌調剤医薬品の幅広いポートフォリオ、そして堅牢な流通ネットワークを強みとして主導的立場にあり、病院、クリニック、専門医療センターにおける広範な採用を推進しています。クバ(新興リーダー)は、個別処方、革新的な調剤サービス、ニッチ治療領域での拡大により勢いを増しています。一方、バクスターなどの企業は製造規模で優位性を示し、フュージョン・アポセカリーなどの小規模企業はリーダー領域への進出に向けた高い成長可能性を示しています。

主要市場プレイヤー

- Baxter (US)

- Empower Pharmacy (US)

- Fagron NV (Netherlands)

- B. Braun Melsungen (Germany)

- QuVa Pharma (US)

最近の動向

- 2024年2月:ファグロン社は、カリフォルニア州の健康・ウェルネス分野に特化した503A医薬品調剤業者であるユニバーシティ・コンパウンディング・ファーマシー(UCP)を買収しました。この買収により、ファグロン社の米国国内での事業基盤が強化され、既存の503Aおよび503B事業が補完されるとともに、ホルモン療法および泌尿器科治療分野での提供サービスが拡大されます。

- 2024年2月:エンパワー・ファーマ社がニュージャージー州イーストウィンザーにあるユージアアメリカマニュファクチャリング社の製造施設を買収しました。これにより、個別調合医薬品向けの無菌開発およびバルク製造能力が拡充されました。

- 2022年9月:ウォルグリーンズ社が病院・医療システム向け専門薬局サービスの大手、シールズ・ヘルス・ソリューションズ社を買収しました。この買収により、調剤薬局市場、特に病院患者向け専門医薬品の提供における同社の地位が強化されました。

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 市場セグメンテーション及び地域範囲 32

1.3.2 対象範囲及び除外範囲 33

1.3.3 対象期間 33

1.3.4 対象通貨 34

1.4 ステークホルダー 34

2 調査方法論 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次調査の目的 36

2.1.1.2 二次情報源からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 一次データの内訳(供給側および需要側の参加者) 38

2.1.2.2 一次調査の主な目的 38

2.2 市場規模の推定 39

2.2.1 グローバル市場規模の推定 39

2.2.1.1 企業収益分析(ボトムアップアプローチ) 39

2.2.1.2 収益シェア分析 40

2.2.1.3 MnMリポジトリ分析 41

2.2.1.4 一次インタビュー 41

2.2.2 一次専門家による知見 41

2.2.3 セグメント別市場規模推定(トップダウンアプローチ) 42

2.3 市場成長率予測 43

2.4 データ三角測量 45

2.5 調査の前提条件 46

2.6 調査の限界 47

2.7 リスク分析 47

3 エグゼクティブサマリー 48

3.1 概要:世界市場規模、成長率、および予測 48

3.2 主要ステークホルダーのための戦略的要請 49

3.2.1 スタートアップおよび革新的な企業 49

3.2.2 既存の市場リーダー 49

4 プレミアムインサイト 54

4.1 調剤薬局市場の概要 54

4.2 北米:調剤薬局市場(製品別・国別、2025年) 55

4.3 調剤薬局市場:地域別成長機会 56

4.4 調剤薬局市場:新興市場と先進市場 57

4.5 相互接続された市場とクロスセクターの機会 57

4.6 新たなビジネスモデルとエコシステムの変革 58

4.7 ベンチャーキャピタル/プライベートエクイティ投資動向とスタートアップ環境 58

4.8 規制政策の取り組み 59

5 市場概要 60

5.1 はじめに 60

5.2 市場動向 60

5.2.1 推進要因 61

5.2.1.1 北米およびヨーロッパにおける持続的な医薬品不足 61

5.2.1.2 USP基準の施行 62

5.2.1.3 投与準備済み (RTA)および標準化された投与量の推進 62

5.2.1.4 GLP-1 薬剤の需要と供給のギャップの継続 63

5.2.1.5 投与量の個別化への傾向 63

5.2.2 抑制要因 64

5.2.2.1 GLP-1 不足の解消および配合代替品への依存度低下 64

5.2.2.2 FDAによる監視強化と不衛生な状態違反に対する取締りの強化 64

5.2.2.3 原薬の供給制限 64

5.2.3 機会 65

5.2.3.1 病院の外部委託が麻酔、集中治療、眼科、化学療法補助剤分野へ拡大 65

5.2.3.2 放射性医薬品調合の標準化 65

5.2.4 課題 66

5.2.4.1 原薬、添加剤供給、および重要な調合インフラ試験におけるキャパシティのボトルネック 66

5.2.4.2 品質システムの成熟度の不足および安定性/有効期限(BUD)のエビデンス生成におけるギャップ 66

5.3 ポーターの5つの力分析 67

5.3.1 新規参入の脅威 68

5.3.2 代替品の脅威 68

5.3.3 供給者の交渉力 68

5.3.4 購入者の交渉力 68

5.3.5 競争の激しさ 69

5.4 主要なステークホルダーと購買基準 69

5.4.1 購買プロセスにおける主要なステークホルダー 69

5.4.2 主要な購買基準 71

5.5 マクロ経済指標 72

5.5.1 医療支出の動向 72

5.5.2 世界のがん負担 73

5.5.3 製薬業界の研究開発(R&D)の影響 74

5.6 バリューチェーン分析 75

5.7 エコシステム分析 77

5.7.1 エコシステムにおける役割 78

5.8 価格分析 79

5.8.1 調剤薬局製品の参考価格分析(主要企業別、2024年) 79

5.8.2 調剤薬局製品の参考価格分析(地域別、2024年) 80

5.9 主要カンファレンス・イベント(2025~2026年) 80

5.10 顧客のビジネスに影響を与えるトレンド/ディスラプション 81

5.11 投資・資金調達シナリオ 82

5.12 技術分析 83

5.12.1 主要技術 83

5.12.1.1 自動調剤装置 83

5.12.1.2 無菌調剤設備 83

5.12.2 補完技術 84

5.12.2.1 品質管理・試験システム 84

5.12.2.2 薬局情報管理ソフトウェア(PIMS) 84

5.12.3 隣接技術 84

5.12.3.1 医薬品の3Dプリント 84

5.12.3.2 個別化医療プラットフォーム 85

5.13 AI/汎用AIが調剤薬局市場に与える影響 85

5.14 規制分析 86

5.14.1 地域別規制機関、政府機関、その他の組織 86

5.14.2 規制の枠組み 89

5.15 2025年アメリカ関税が調剤薬局市場に与える影響 92

5.15.1 はじめに 92

5.15.2 主な関税率 93

5.15.3 価格への影響分析 94

5.15.4 国・地域への影響 94

5.15.4.1 アメリカ 94

5.15.4.2 ヨーロッパ 95

5.15.4.3 アジア太平洋地域 95

5.15.4.4 その他の地域 96

5.15.5 製造産業への影響 96

5.16 未充足ニーズと空白領域 97

6 調剤薬局市場(製品別) 98

6.1 はじめに 99

6.2 経口薬 99

6.2.1 未充足患者層における精密かつカスタマイズ可能な経口製剤の需要増加が市場を牽引 99

6.3 外用薬 102

6.3.1 個別化された外用治療および先進的な送達手段に対する需要の高まりが市場成長を促進する 102

6.4 非経口薬 105

6.4.1 無菌注射療法の需要増加とサプライチェーンの混乱が市場成長を促進する 105

6.5 眼科用医薬品 108

6.5.1 眼関連疾患の症例増加が市場成長を加速させる 108

6.6 鼻腔内投与薬 111

6.6.1 鼻腔内薬物送達システムの進歩と有利な規制政策が市場成長を推進 111

6.7 直腸投与薬 114

6.7.1 個別化処方と規制面の支援が直腸調剤療法の成長を促進 114

6.8 その他の製品 117

7 調剤薬局市場(調剤タイプ別) 121

7.1 はじめに 122

7.2 薬剤の剤形変更 122

7.2.1 調剤医薬品における患者様の服薬遵守率向上とカスタマイズのためのオーダーメイド剤形 122

7.3 医薬品原料の変更 125

7.3.1 患者中心の調剤ソリューションを強化するためのカスタマイズされた医薬品原料の需要増加 125

7.4 現在入手不可能な医薬品製造 128

7.4.1 持続的な世界的な医薬品不足と大規模医薬品生産の限界が導入を促進する 128

8 治療用途別調剤薬局市場 132

8.1 はじめに 133

8.2 疼痛管理 133

8.2.1 市場を支える慢性疾患向け個別化疼痛緩和ソリューションの必要性 133

8.3 ホルモン補充療法 136

8.3.1 個別化されたホルモン療法の普及が、世界の調剤薬局市場の着実な成長を促進する 136

8.4 皮膚疾患 139

8.4.1 カスタマイズされた皮膚科ソリューションがグローバル調剤薬局市場の拡大を推進 139

8.5 栄養補助食品 142

8.5.1 調剤薬局におけるニッチながらも優れた成長機会を提供するパーソナライズド・ニュートラシューティカル 142

8.6 その他の治療用途 145

9 調剤薬局市場、無菌性別 149

9.1 はじめに 150

9.2 無菌製剤 150

9.2.1 調剤薬局における急速な成長を牽引するRTU/RTA無菌製剤および眼科用パック 150

9.3 非無菌 153

9.3.1 503A/マジストラル非無菌汎用が調剤薬局における世界的な数量・金額ベースのリーダーシップを牽引 153

10 調剤薬局市場、エンドユーザー別 157

10.1 はじめに 158

10.2 成人 158

10.2.1 慢性疾患の増加と個別化治療が成人セグメントの成長を促進 158

10.3 高齢者患者 161

10.3.1 高齢化人口と剤形のカスタマイズが老年患者セグメントの成長を促進 161

10.4 小児患者 164

10.4.1 カスタマイズされた剤形と小児特有のニーズが成長を牽引 164

11 地域別調剤薬局市場 168

11.1 はじめに 169

11.2 北米 170

11.2.1 北米のマクロ経済見通し 171

11.2.2 アメリカ 174

11.2.2.1 予測期間中、アメリカが北米調剤薬局市場を主導する見込み 174

11.2.3 カナダ 177

11.2.3.1 個別化治療、規制強化、供給ギャップの解消が世界の調剤薬局成長を促進 177

11.3 ヨーロッパ 180

11.3.1 ヨーロッパのマクロ経済見通し 180

11.3.2 ドイツ 184

11.3.2.1 高齢化、技術進歩、支援的な規制が市場を牽引 184

11.3.3 英国 186

11.3.3.1 個別化治療、慢性疾患管理、規制支援が市場成長を支える 186

11.3.4 フランス 189

11.3.4.1 慢性疾患管理への注力がフランス調剤薬局市場の成長を促進 189

11.3.5 イタリア 191

11.3.5.1 市場成長を促進する商業用医薬品開発パイプラインの増加 191

11.3.6 スペイン 194

11.3.6.1 市場を牽引する世界的な規制の進展と研究開発活動の増加 194

11.3.7 その他のヨーロッパ 196

11.4 アジア太平洋地域 199

11.4.1 アジア太平洋地域のマクロ経済見通し 200

11.4.2 中国 204

11.4.2.1 低製造コストと医薬品への高い需要が市場成長を促進 204

11.4.3 日本 206

11.4.3.1 慢性疾患の増加と高齢化社会の進展が、個別化医療の需要を促進する見込み 206

11.4.4 インド 209

11.4.4.1 製薬業界における研究開発活動の活発化が市場成長を支える見込み 209

11.4.5 オーストラリア 211

11.4.5.1 臨床実践における革新と規制面の支援が調剤薬局の成長を加速 211

11.4.6 韓国 213

11.4.6.1 規制面の革新と自動化が韓国の調剤薬局市場成長を促進 213

11.4.7 その他のアジア太平洋地域 216

11.5 ラテンアメリカ 219

11.5.1 ラテンアメリカのマクロ経済見通し 219

11.5.2 ブラジル 222

11.5.2.1 成長する製薬・生物製剤製造セクターと増加する研究開発費が市場を牽引 222

11.5.3 メキシコ 225

11.5.3.1 規制の改善、高い癌発生率、そして堅調な製薬産業が市場成長を促進 225

11.5.4 その他のラテンアメリカ 227

11.6 中東・アフリカ 230

11.6.1 中東・アフリカのマクロ経済見通し 230

11.6.2 GCC諸国 234

11.6.2.1 バイオ医薬品への需要増加と非感染性疾患の有病率上昇が市場成長を推進 234

11.6.3 その他中東・アフリカ地域 237

12 競争環境 241

12.1 はじめに 241

12.2 主要企業の戦略/成功への権利 241

12.2.1 調剤薬局市場における主要企業の戦略概要(2023-2025年) 241

12.3 収益分析(2022年~2024年) 243

12.4 市場シェア分析(2024年) 244

12.5 企業評価マトリックス:主要プレイヤー(2024年) 246

12.5.1 スター企業 246

12.5.2 新興リーダー 246

12.5.3 普及型プレイヤー 246

12.5.4 参加者 246

12.5.5 競合ベンチマーキング:主要プレイヤー、2024年 248

12.5.5.1 企業フットプリント 248

12.5.5.2 地域フットプリント 248

12.5.5.3 製品フットプリント 249

12.5.5.4 治療用途フットプリント 250

12.5.5.5 無菌性フットプリント 250

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 251

12.6.1 先進的企業 251

12.6.2 対応力のある企業 251

12.6.3 ダイナミックな企業 251

12.6.4 スタート地点 251

12.6.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 253

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 253

12.6.5.2 主要スタートアップ/中小企業の競合他社ベンチマーク 254

12.7 企業評価と財務指標 255

12.7.1 財務指標 255

12.7.2 企業評価 255

12.8 ブランド/製品比較 256

12.9 競争シナリオ 257

12.9.1 製品ローンチ 257

12.9.2 取引事例 258

12.9.3 事業拡大 259

13 企業プロファイル 260

13.1 主要プレイヤー 260

13.1.1 バクスター 260

13.1.1.1 事業概要 260

13.1.1.2 提供製品 261

13.1.1.3 最近の動向 262

13.1.1.3.1 製品発売 262

13.1.1.4 MnMの見解 262

13.1.1.4.1 主な強み 262

13.1.1.4.2 戦略的選択 262

13.1.1.4.3 弱みと競合上の脅威 262

13.1.2 エンパワー・ファーマシー 263

13.1.2.1 事業概要 263

13.1.2.2 提供製品 263

13.1.2.3 最近の動向 265

13.1.2.3.1 事業拡大 265

13.1.2.4 MnMの見解 265

13.1.2.4.1 主な強み 265

13.1.2.4.2 戦略的選択 265

13.1.2.4.3 弱みと競合上の脅威 265

13.1.3 B. BRAUN SE 266

13.1.3.1 事業概要 266

13.1.3.2 提供製品 267

13.1.3.3 最近の動向 268

13.1.3.3.1 新製品発売 268

13.1.3.4 MnMの見解 268

13.1.3.4.1 主な強み 268

13.1.3.4.2 戦略的選択 268

13.1.3.4.3 弱みと競合上の脅威 268

13.1.4 FAGRON 269

13.1.4.1 事業概要 269

13.1.4.2 提供製品 270

13.1.4.3 最近の動向 271

13.1.4.3.1 取引 271

13.1.4.4 MnMの見解 271

13.1.4.4.1 主な強み 271

13.1.4.4.2 戦略的選択 271

13.1.4.4.3 弱みと競合上の脅威 272

13.1.5 QUVA PHARMA, INC. 273

13.1.5.1 事業概要 273

13.1.5.2 提供製品 273

13.1.5.3 MnMの見解 274

13.1.5.3.1 主な強み 274

13.1.5.3.2 戦略的選択 274

13.1.5.3.3 弱点と競合上の脅威 275

13.1.6 SCA PHARMA 276

13.1.6.1 事業概要 276

13.1.6.2 提供製品 276

13.1.6.3 最近の動向 277

13.1.6.3.1 取引 277

13.1.7 ネフロン・ファーマシューティカルズ 278

13.1.7.1 事業概要 278

13.1.7.2 提供製品 278

13.1.7.3 最近の動向 279

13.1.7.3.1 事業拡大 279

13.1.8 ライターズ・ヘルス 280

13.1.8.1 事業概要 280

13.1.8.2 提供製品 280

13.1.8.3 最近の動向 281

13.1.8.3.1 事業拡大 281

13.1.9 ICON GROUP 282

13.1.9.1 事業概要 282

13.1.9.2 提供製品 282

13.1.9.3 最近の動向 283

13.1.9.3.1 取引 283

13.1.10 ROSEWAY LABS 284

13.1.10.1 事業概要 284

13.1.10.2 提供製品 284

13.1.10.3 最近の動向 285

13.1.10.3.1 その他の動向 285

13.1.11 ITH PHARMA 286

13.1.11.1 事業概要 286

13.1.11.2 提供製品 286

13.1.12 ペンコル調剤薬局 287

13.1.12.1 事業概要 287

13.1.12.2 提供製品 287

13.1.13 フォーミュレート 288

13.1.13.1 事業概要 288

13.1.13.2 提供製品 288

13.1.14 オーロラ調剤薬局 289

13.1.14.1 事業概要 289

13.1.14.2 提供製品 289

13.2 その他の企業 290

13.2.1 カスタム・メッド・アポセカリー 290

13.2.2 インスティテューショナル・ファーマシー・ソリューションズ 291

13.2.3 フュージョン・アポセカリー 291

13.2.4 イノベーション・コンパウンディング・ファーマシー 292

13.2.5 RX3 コンパウンディング・ファーマシー 292

13.2.6 ダガティーズ・ファーマシー社 293

13.2.7 ロレインズ・ファーマシー 293

13.2.8 ウェルズ・ファーマ 294

13.2.9 オリンピア・ファーマシー 294

13.2.10 フレッシュ・セラピューティクス 295

13.2.11 メディオスAG 296

14 付録 297

14.1 ディスカッションガイド 297

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 301

14.3 カスタマイズオプション 303

14.4 関連レポート 303

14.5 著者詳細 304

表1 調剤薬局市場:対象範囲と除外範囲 33

表2 需給両面の要因による影響分析 44

表3 調剤薬局市場:リスク分析 47

表4 調剤薬局市場:市場ダイナミクスの影響分析 61

表5 調剤薬局市場:ポーターの5つの力分析 67

表6 調剤薬局製品の購買プロセスに対するステークホルダーの影響度(%) 70

表7 エンドユーザー別調剤薬局製品の主要購買基準 71

表8 医療支出と資金調達、2015–2024年(GDP比) 72

表9 アメリカ:州別がん発生率(2024年) 74

表10 調剤薬局市場:エコシステムにおける役割 78

表11 調剤薬局製品の参考価格分析、

主要プレイヤー別、2024年 79

表12 調剤薬局製品の参考価格分析、

地域別、2024年 80

表13 調剤薬局市場:主要会議・イベント詳細リスト(2025年1月~2026年12月) 80

表14 北米:規制機関、政府機関、その他の組織 86

表15 ヨーロッパ:規制機関、政府機関、その他の組織 87

表16 アジア太平洋地域:規制機関、政府機関、その他の組織 88

表17 その他の地域:規制機関、政府機関、その他の組織 88

表18 調剤薬局に関する国別規制状況 89

表19 アメリカ調整済み相互関税率 93

表20 調剤薬局市場:製品別、2023年~2030年(百万米ドル) 99

表21 調剤薬局市場:経口薬、地域別、

2023年~2030年(百万米ドル) 100

表22 北米:経口薬調剤薬局市場、国別、2023–2030年(百万米ドル)

100

表23 ヨーロッパ:経口薬調剤薬局市場、国別、2023年~2030年(百万米ドル) 101表24 アジア太平洋地域:経口薬調剤薬局市場、国別、2023年~2030年(百万米ドル) 101

表25 ラテンアメリカ:経口薬の調剤薬局市場、

国別、2023年~2030年(百万米ドル) 102

表26 中東・アフリカ:

経口薬の調剤薬局市場、地域別、2023年~2030年(百万米ドル) 102

表27 外用薬の調剤薬局市場、地域別、

2023年~2030年(百万米ドル) 103表28 北米:外用薬調剤薬局市場、国別、2023年~2030年(百万米ドル) 103

表29 ヨーロッパ:外用薬調剤薬局市場、国別、2023年~2030年(百万米ドル) 104

表30 アジア太平洋地域:外用薬の調剤薬局市場、国別、2023年~2030年(百万米ドル) 104

表31 ラテンアメリカ:外用薬の調剤薬局市場、

国別、2023年~2030年(百万米ドル) 105

表32 中東・アフリカ地域:外用薬調剤薬局市場、地域別、2023年~2030年(百万米ドル) 105

表33 注射薬調剤薬局市場、地域別、2023年~2030年(百万米ドル) 106

表34 北米:国別経腸薬調剤薬局市場、2023年~2030年(百万米ドル) 106

表35 ヨーロッパ:国別、2023-2030年 注射剤調剤薬局市場(百万米ドル) 107

表36 アジア太平洋地域:国別、2023-2030年 注射剤調剤薬局市場(百万米ドル) 107

注射剤向け調剤薬局市場、

国別、2023年~2030年(百万米ドル) 107

表37 ラテンアメリカ:注射剤向け調剤薬局市場、国別、2023年~2030年 (百万米ドル) 108

表38 中東・アフリカ地域:注射剤向け調剤薬局市場、地域別、2023年~2030年(百万米ドル) 108

表39 眼科用薬剤の調剤薬局市場:地域別、2023年~2030年(百万米ドル) 109

表40 北米:国別調剤薬局における眼科用薬剤市場、2023年~2030年(百万米ドル) 109

表41 ヨーロッパ:眼科用薬剤調剤薬局市場、国別、2023年~2030年(百万米ドル) 110

表42 アジア太平洋地域:眼科用薬剤調剤薬局市場、国別、2023年~2030年(百万米ドル) 110

表43

ラテンアメリカ:国別眼科用薬剤調剤薬局市場、2023年~2030年(百万米ドル) 111

表44 中東・アフリカ:地域別眼科用薬剤調剤薬局市場、 地域別、2023年~2030年(百万米ドル) 111

表45 鼻腔用薬剤の調剤薬局市場、地域別、

2023年~2030年(百万米ドル) 112表46 北米:鼻腔用薬剤調剤薬局市場、国別、2023年~2030年(百万米ドル) 112

表 47 ヨーロッパ:鼻腔用薬剤の調剤薬局市場、国別、2023年~2030年 (百万米ドル) 113

表48 アジア太平洋地域:鼻腔用薬剤調剤薬局市場、

国別、2023年~2030年(百万米ドル) 113

表49 ラテンアメリカ(南米アメリカ):鼻腔用薬剤調剤薬局市場、国別、2023年~2030年(百万米ドル)

114

表50 中東・アフリカ地域:鼻腔用薬剤調剤薬局市場、地域別、2023年~2030年(百万米ドル) 114

表51 直腸用薬剤の調剤薬局市場、地域別、

2023–2030年(百万米ドル) 115

表52 北米:直腸用薬剤調剤薬局市場、国別、2023年~2030年(百万米ドル) 115

表53 ヨーロッパ:直腸用薬剤調剤薬局市場、国別、2023年~2030年(百万米ドル) 116

–2030年(百万米ドル) 116

表54 アジア太平洋地域:直腸用薬剤調剤薬局市場、

国別、2023–2030年(百万米ドル) 116

表55 ラテンアメリカ:直腸用薬剤調剤薬局市場、国別、2023–2030年(百万米ドル) 117

表56 中東・アフリカ地域:直腸用薬剤調剤薬局市場、地域別、2023年~2030年(百万米ドル) 117

表57 その他の製品における調剤薬局市場、地域別、

2023–2030年(百万米ドル) 118

表58 北米:その他の製品向け調剤薬局市場、

国別、2023–2030年(百万米ドル) 118

表59 ヨーロッパ:その他の製品における調剤薬局市場、

国別、2023–2030年(百万米ドル) 119

表60 アジア太平洋地域:その他の製品における調剤薬局市場、国別、2023年~2030年(百万米ドル) 119

表61 ラテンアメリカ:その他の製品における調剤薬局市場、

国別、2023年~2030年(百万米ドル) 120

表62 中東・アフリカ地域:その他の製品における調剤薬局市場、地域別、2023年~2030年(百万米ドル) 120

表63 調剤薬局市場、調剤種類別、

2023年~2030年 (百万米ドル) 122

表64 調剤薬局市場:薬剤投与量変更別、地域別、2023年~2030年(百万米ドル) 123

表 65 北米:医薬品投与量変更における調剤薬局市場、国別、2023年~2030年(百万米ドル) 123

表66 ヨーロッパ:医薬品用量変更のための調剤薬局市場、国別、2023年~2030年(百万米ドル) 124

表67 アジア太平洋地域:医薬品用量変更のための調剤薬局市場、国別、2023年~2030年(百万米ドル) 124

表68 ラテンアメリカ:医薬品用量変更向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 125

表69 中東・アフリカ地域:医薬品用量変更向け調剤薬局市場、地域別、2023年~2030年(百万米ドル) 125

表70 医薬品成分変更向け調剤薬局市場:地域別、2023年~2030年(百万米ドル) 126

表71 北米:医薬品成分変更向け調剤薬局市場:国別、

2023–2030年(百万米ドル) 126

表72 ヨーロッパ:医薬品原料変更のための調剤薬局市場、国別、2023–2030年(百万米ドル) 127

表73 アジア太平洋地域: 医薬品原料変更のための調剤薬局市場、国別、2023年~2030年(百万米ドル) 127

表74 ラテンアメリカ(南米アメリカ):医薬品原料変更のための調剤薬局市場、国別、2023年~2030年(百万米ドル) 128

表75 中東・アフリカ地域:医薬品原料変更向け調剤薬局市場、地域別、

2023年~2030年(百万米ドル) 128

表76 地域別、現在入手不可能な医薬品製造のための調剤薬局市場、2023年~2030年(百万米ドル) 129

表77 北米:現在入手不可能な医薬品製造向け調剤薬局市場、国別、

2023–2030年(百万米ドル) 129

表78 ヨーロッパ:現在入手困難な医薬品製造向け調剤薬局市場、国別、2023年~2030年 (百万米ドル) 130

表79 アジア太平洋地域:現在入手不可能な医薬品製造向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 130

表80 ラテンアメリカ(南米アメリカ):現在入手不可能な医薬品製造向け調剤薬局市場、国別、

2023–2030年(百万米ドル) 131

表81 中東・アフリカ地域:現在入手不可な医薬品製造向け調剤薬局市場、地域別、

2023年~2030年 (百万米ドル) 131

表82 治療用途別調剤薬局市場、

2023–2030年(百万米ドル) 133

表83 疼痛管理向け調剤薬局市場、地域別、

2023–2030年(百万米ドル) 134

表84 北米:疼痛管理向け調剤薬局市場、国別、2023–2030年(百万米ドル) 134

表85 ヨーロッパ:疼痛管理向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 135

表86

アジア太平洋地域:疼痛管理向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 136 アジア太平洋地域:疼痛管理向け調剤薬局市場、

国別、2023年~2030年(百万米ドル) 135

表87 ラテンアメリカ(南米アメリカ):疼痛管理向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 136

表88 中東・アフリカ地域:疼痛管理向け調剤薬局市場、地域別、2023年~2030年 (百万米ドル) 136

表89 ホルモン補充療法向け調剤薬局市場、地域別、2023年~2030年 (百万米ドル) 137

表90 北米:ホルモン補充療法向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 137

表91 ヨーロッパ:ホルモン補充療法向け調剤薬局市場、国別、2023年~2030年 (百万米ドル) 138

表92 アジア太平洋地域:ホルモン補充療法向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 138

表93 ラテンアメリカ:ホルモン補充療法向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 139

表94 中東・アフリカ地域:ホルモン補充療法向け調剤薬局市場、地域別、2023年~2030年(百万米ドル) 139

表95 皮膚疾患向け調剤薬局市場、地域別、2023年~2030年(百万米ドル) 140

表96 北米:皮膚疾患向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 140

表97 ヨーロッパ:皮膚疾患向け調剤薬局市場、国別、2023年~2030年

(百万米ドル) 141

表98 アジア太平洋地域:皮膚疾患向け調剤薬局市場、

国別、2023年~2030年(百万米ドル) 141

表99 ラテンアメリカ(南米アメリカ):皮膚疾患向け調剤薬局市場、国別、2023年~2030年 (百万米ドル) 142

表100 中東・アフリカ地域:皮膚疾患向け調剤薬局市場、地域別、2023年~2030年(百万米ドル) 142

表101 栄養補助食品向け調剤薬局市場、

地域別、2023–2030年(百万米ドル) 143

表102 北米:

栄養補助食品向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 143

表103 ヨーロッパ:栄養補助食品向け調剤薬局市場、国別、2023年~2030年 (百万米ドル) 144

表104 アジア太平洋地域:栄養補助食品向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 144

表105 ラテンアメリカ(南米アメリカ):栄養補助食品向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 145

表106 中東・アフリカ地域:栄養補助食品向け調剤薬局市場、地域別、2023年~2030年 (百万米ドル) 145

表107 その他の治療用途向け調剤薬局市場、

地域別、2023年~2030年(百万米ドル) 146

表108 北米:その他の治療用途向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 146

表109 ヨーロッパ:その他の治療用途向け調剤薬局市場、国別、2023年~2030年 (百万米ドル) 147

表110 アジア太平洋地域:その他の治療用途向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 147

表111 ラテンアメリカ:

その他の治療用途向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 148

表112 中東・アフリカ地域:その他の治療用途向け調剤薬局市場、地域別、2023年~2030年(百万米ドル) 148

表113 調剤薬局市場、無菌性別、2023年~2030年(百万米ドル) 150

表114 無菌調剤薬局市場、地域別、

2023年~2030年 (百万米ドル) 151

表115 北米:無菌調剤薬局市場、国別、2023年~2030年(百万米ドル) 151

表116 ヨーロッパ:無菌調剤薬局市場、国別、

2023–2030年(百万米ドル) 152

表117 アジア太平洋:無菌調剤薬局市場、国別、

2023–2030年 (百万米ドル) 152

表118 ラテンアメリカ:無菌調剤薬局市場、国別、2023–2030年(百万米ドル) 153

表 119 中東・アフリカ地域:無菌調剤薬局市場、

地域別、2023–2030年(百万米ドル) 153

表120 非無菌調剤薬局市場、地域別、

2023年~2030年(百万米ドル) 154

表121 北米:非無菌調剤薬局市場、国別、2023年~2030年(百万米ドル) 154

表122 ヨーロッパ:非無菌調剤薬局市場、国別、

2023年~2030年(百万米ドル) 155

表123 アジア太平洋地域:非無菌調剤薬局市場、国別、2023年~2030年 (百万米ドル) 155

表124 ラテンアメリカ:非無菌調剤薬局市場、国別、2023–2030年(百万米ドル) 156

表125 中東・アフリカ地域:非無菌調剤薬局市場、

地域別、2023年~2030年(百万米ドル) 156

表126 調剤薬局市場、エンドユーザー別、2023年~2030年(百万米ドル) 158

表127 成人向け調剤薬局市場、地域別、

2023年~2030年(百万米ドル) 159

表128 北米:国別成人向け調剤薬局市場、2023年~2030年(百万米ドル) 159

表129 ヨーロッパ:国別成人向け調剤薬局市場、

2023年~2030年 (百万米ドル) 160

表130 アジア太平洋地域:成人向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 160

表 131 ラテンアメリカ:成人向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 161

表132 中東・アフリカ地域:成人向け調剤薬局市場、

地域別、2023年~2030年 (百万米ドル) 161

表133 高齢者向け調剤薬局市場、地域別、2023年~2030年(百万米ドル) 162

表134 北米:高齢者向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 162

表135 ヨーロッパ:

高齢者向け調剤薬局市場、

国別、2023年~2030年(百万米ドル) 163

表136 アジア太平洋地域: 高齢者向け調剤薬局市場、

国別、2023年~2030年(百万米ドル) 163

表137 ラテンアメリカ:高齢者向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 164

表138 中東・アフリカ:

高齢者向け調剤薬局市場、地域別、2023年~2030年(百万米ドル) 164

表139 小児患者向け調剤薬局市場、地域別、2023年~2030年(百万米ドル) 165

表140 北米:小児患者向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 165

表141 ヨーロッパ:小児患者向け調剤薬局市場、

国別、2023年~2030年(百万米ドル) 166

表142 アジア太平洋地域:小児患者向け調剤薬局市場、

国別、2023年~2030年(百万米ドル) 166

表143 ラテンアメリカ:小児患者向け調剤薬局市場、国別、2023年~2030年(百万米ドル) 167

表144 中東・アフリカ地域:小児患者向け調剤薬局市場、地域別、2023年~2030年(百万米ドル) 167

表145 調剤薬局市場、地域別、2023年~2030年(百万米ドル) 169

表146 北米:主要マクロ指標 171

表147 北米:国別調剤薬局市場、

2023–2030年(百万米ドル) 172

表148 北米:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 172

表149 北米:調剤薬局市場、調剤タイプ別、2023年~2030年(百万米ドル) 173

表150 北米アメリカ:調剤薬局市場、治療用途別、2023年~2030年(百万米ドル) 173

表151 北米アメリカ:調剤薬局市場、無菌性別、

2023年~2030年(百万米ドル) 174

表152 北米:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 174

表153 アメリカ:調剤薬局市場、製品別、

2023–2030年(百万ドル) 175

表154 アメリカ:調剤薬局市場、調剤タイプ別、

2023–2030年(百万ドル) 175

表155 アメリカ:調剤薬局市場、治療用途別、

2023年~2030年(百万ドル) 176

表156 アメリカ:調剤薬局市場、無菌性別、

2023年~2030年(百万ドル) 176

表157 アメリカ:調剤薬局市場、エンドユーザー別、

2023年~2030年(百万ドル) 176

表158 カナダ:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 177

表159 カナダ:調剤薬局市場、調剤の種類別、

2023–2030年(百万米ドル) 178

表160 カナダ:調剤薬局市場、治療用途別、2023–2030年(百万米ドル) 178

表161 カナダ:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 179

表162 カナダ:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 179

表163 ヨーロッパ:主要マクロ指標 181

表164 ヨーロッパ:調剤薬局市場、国別、

2023年~2030年(百万米ドル) 181

表165 ヨーロッパ:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 182

表166 ヨーロッパ:調剤薬局市場、調剤タイプ別、

2023–2030年(百万米ドル) 182

表167 ヨーロッパ:調剤薬局市場、治療用途別、2023年~2030年(百万米ドル) 183

表168 ヨーロッパ:調剤薬局市場、無菌性別、

2023年~2030年(百万米ドル) 183

表169 ヨーロッパ:調剤薬局市場、エンドユーザー別、

2023年~2030年(百万米ドル) 183

表170 ドイツ:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 184

表171 ドイツ: 調剤薬局市場、調剤の種類別、

2023–2030年(百万米ドル) 185

表172 ドイツ:調剤薬局市場、治療用途別、2023–2030年 (百万米ドル) 185

表173 ドイツ:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 186

表174 ドイツ:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 186

表175 英国:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 187

表176 英国:調剤薬局市場、調剤タイプ別、

2023–2030年(百万米ドル) 187

表177 英国:調剤薬局市場、治療用途別、

2023–2030年(百万米ドル) 188

表178 英国:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 188

表179 英国:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 188

表180 フランス:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 189

表181 フランス:調剤薬局市場、調剤タイプ別、

2023–2030年 (百万米ドル) 190

表182 フランス:調剤薬局市場、治療用途別、2023年~2030年(百万米ドル) 190

表183 フランス:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 191

表184 フランス:調剤薬局市場、エンドユーザー別、

2023年~2030年(百万米ドル) 191

表185 イタリア:調剤薬局市場、製品別、

2023年~2030年(百万米ドル) 192

表186 イタリア:調剤薬局市場、調剤種類別、

2023年~2030年(百万米ドル) 192

表187 イタリア:調剤薬局市場、治療用途別、2023年~2030年 (百万米ドル) 193

表188 イタリア:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 193

表189 イタリア:調剤薬局市場、エンドユーザー別、

2023–2030年 (百万米ドル) 193

表190 スペイン:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 194

表191 スペイン: 調剤薬局市場、調剤の種類別、

2023–2030年(百万米ドル) 195

表192 スペイン:調剤薬局市場、治療用途別、2023–2030年(百万米ドル) 195

表193 スペイン:調剤薬局市場、無菌性別、

2023年~2030年(百万米ドル) 196

表194 スペイン:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 196

表195 ヨーロッパその他地域:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 197

表196 ヨーロッパその他地域:調剤薬局市場、調剤タイプ別、2023年~2030年(百万米ドル) 197

表197 欧州その他地域:調剤薬局市場、

治療用途別、2023年~2030年(百万米ドル) 198

表198 欧州その他地域:調剤薬局市場、無菌性別、

2023年~2030年(百万米ドル) 198

表199 ヨーロッパその他地域:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 199

表200 アジア太平洋地域:主要マクロ指標 201

表201 アジア太平洋地域:調剤薬局市場、国別、

2023–2030年(百万米ドル) 201

表202 アジア太平洋地域:調剤薬局市場、製品別、

2023–2030年 (百万米ドル) 202

表203 アジア太平洋地域:調剤薬局市場、調剤の種類別、2023年~2030年(百万米ドル) 202

表204 アジア太平洋地域:調剤薬局市場、

治療用途別、2023–2030年(百万米ドル) 203

表205 アジア太平洋地域:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 203

表206 アジア太平洋地域:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 204

表207 中国:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 204

表208 中国:調剤薬局市場、調剤タイプ別、

2023–2030年(百万米ドル) 205

表209 中国:調剤薬局市場、治療用途別、2023年~2030年(百万米ドル) 205

表210 中国:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 206

表211 中国:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 206

表212 日本:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 207

表213 日本:調剤薬局市場、調剤タイプ別、

2023–2030年 (百万米ドル) 207

表214 日本:調剤薬局市場、治療用途別、2023年~2030年(百万米ドル) 208

表215 日本:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 208

表216 日本:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 208

表217 インド:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 209

表218 インド:調剤薬局市場、調剤タイプ別、

2023–2030年(百万米ドル) 209

表219 インド:調剤薬局市場、治療用途別、2023–2030年(百万米ドル) 210

表220 インド:調剤薬局市場、 無菌性別、

2023–2030年(百万米ドル) 210

表221 インド:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 210

表222 オーストラリア:調剤薬局市場、製品別、

2023年~2030年(百万米ドル) 211

表223 オーストラリア:調剤薬局市場、調剤タイプ別、

2023年~2030年(百万米ドル) 212

表224 オーストラリア:調剤薬局市場、治療用途別、2023年~2030年(百万米ドル) 212

表225 オーストラリア:調剤薬局市場、無菌性別、

2023年~2030年(百万米ドル) 213

表226 オーストラリア:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 213

表227 韓国:調剤薬局市場、製品別、

2023 ~2030年(百万米ドル) 214

表228 韓国:調剤薬局市場、調剤種類別、2023年~2030年(百万米ドル) 214

表229 韓国:調剤薬局市場、

治療用途別、2023–2030年(百万米ドル) 215

表230 韓国:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 215

表231 韓国:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 216

表232 アジア太平洋地域その他:調剤薬局市場、製品別、

2023–2030年 (百万米ドル) 216

表233 アジア太平洋地域その他:調剤薬局市場、

調剤タイプ別、2023年~2030年(百万米ドル) 217

表234 アジア太平洋地域その他:調剤薬局市場、治療用途別、2023年~2030年(百万米ドル) 217

表235 アジア太平洋地域その他:調剤薬局市場、無菌性別、

2023年~2030年(百万米ドル) 218

表236 アジア太平洋地域その他: 調剤薬局市場、エンドユーザー別、2023年~2030年(百万米ドル) 218

表237 ラテンアメリカ:主要マクロ指標 219

表238 ラテンアメリカ:調剤薬局市場、国別、

2023–2030年(百万米ドル) 220

表239 ラテンアメリカ:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 220

表240 ラテンアメリカ:調剤薬局市場、調剤タイプ別、2023年~2030年(百万米ドル) 221

表241 ラテンアメリカ:調剤薬局市場、

治療用途別、2023年~2030年(百万米ドル) 221

表242 ラテンアメリカ:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 222

表243 ラテンアメリカ:調剤薬局市場、エンドユーザー別、

2023–2030年 (百万米ドル) 222

表244 ブラジル:調剤薬局市場、製品別、

2023年~2030年(百万米ドル) 223

表245 ブラジル:調剤薬局市場、調剤タイプ別、

2023–2030年(百万米ドル) 223

表246 ブラジル:調剤薬局市場、治療用途別、2023年~2030年(百万米ドル) 224

表247 ブラジル:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 224

表248 ブラジル:調剤薬局市場、エンドユーザー別、

2023–2030年 (百万米ドル) 224

表249 メキシコ:調剤薬局市場、製品別、

2023–2030年(百万米ドル) 225

表250 メキシコ:調剤薬局市場、調剤の種類別、

2023–2030年(百万米ドル) 226

表251 メキシコ:調剤薬局市場、治療用途別、2023–2030年(百万米ドル) 226

表252 メキシコ:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 227

表253 メキシコ:調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 227

表254 ラテンアメリカその他地域:調剤薬局市場、製品別、2023年~2030年(百万米ドル) 228

表255

ラテンアメリカその他の地域:調剤薬局市場、調剤の種類別、2023年~2030年(百万米ドル)

228

表256 ラテンアメリカその他地域:調剤薬局市場、

治療用途別、2023年~2030年(百万米ドル) 229

表257 ラテンアメリカその他の地域:調剤薬局市場、無菌性別、2023年~2030年(百万米ドル) 229

表258 ラテンアメリカその他の地域:調剤薬局市場、エンドユーザー別、2023年~2030年(百万米ドル) 230

表259 中東・アフリカ:主要マクロ指標 231

表260 中東・アフリカ地域:調剤薬局市場、地域別、

2023年~2030年(百万米ドル) 231

表261 中東・アフリカ地域:調剤薬局市場、製品別、2023年~2030年(百万米ドル) 232

表262 中東・アフリカ地域:調剤薬局市場、

調剤の種類別、2023年~2030年(百万米ドル) 232

表263 中東・アフリカ地域:調剤薬局市場、治療用途別、2023年~2030年(百万米ドル) 233

表264 中東・アフリカ地域:調剤薬局市場、無菌性別、2023年~2030年(百万米ドル) 233

表265 中東・アフリカ地域:調剤薬局市場、エンドユーザー別、2023年~2030年(百万米ドル) 234

表266 GCC諸国:調剤薬局市場、製品別、

2023年~2030年(百万米ドル) 235

表267 GCC諸国:調剤薬局市場、調剤の種類別、2023年~2030年(百万米ドル) 235

表268 GCC諸国:調剤薬局市場、治療用途別、2023年~2030年(百万米ドル) 236

表269 GCC諸国:調剤薬局市場、無菌性別、

2023–2030年(百万米ドル) 236

表270 GCC諸国: 調剤薬局市場、エンドユーザー別、

2023–2030年(百万米ドル) 237

表271 その他中東・アフリカ地域:調剤薬局市場、

製品別、2023–2030年(百万米ドル) 238

表272 中東・アフリカその他の地域:調剤薬局市場、

調剤タイプ別、2023年~2030年(百万米ドル) 238

表273 中東・アフリカその他の地域:調剤薬局市場、

治療用途別、2023年~2030年(百万米ドル) 239

表274 その他中東・アフリカ地域:調剤薬局市場、

無菌性別、2023年~2030年(百万米ドル) 239

表275 中東・アフリカその他の地域:調剤薬局市場、

エンドユーザー別、2023年~2030年(百万米ドル) 240

表276 調剤薬局市場における主要プレイヤーが展開する主要戦略の概要、2023年~2025年 241

表277 調剤薬局市場:競争の度合い 245

表278 調剤薬局市場:地域別分布 248

表279 調剤薬局市場:製品別分布 249

表280 調剤薬局市場:治療用途別分布 250

表281 調剤薬局市場:無菌性分布 250

表282 調剤薬局市場:主要スタートアップ/中小企業プレイヤーの詳細リスト

253

表283 調剤薬局市場:主要スタートアップ/中小企業プレイヤーの競争力ベンチマーク(製品別、治療用途別、地域別、2024年) 治療用途別、

地域別、2024年 254

表284 調剤薬局市場:製品発売状況、

2022年1月~2025年10月 257

表285 調剤薬局市場:取引事例(2022年1月~2025年10月) 258

表286 調剤薬局市場:事業拡大事例(

2022年1月~2025年10月) 259

表287 バクスター:企業概要 260

表288 バクスター:提供製品 261

表289 バクスター:製品発売(2022年1月~2025年10月) 262

表290 エンパワー・ファーマシー:会社概要 263

表291 エンパワー・ファーマシー:提供製品 263

表292 エンパワー・ファーマシー:拡張計画(2022年1月~2025年10月) 265

表293 B.ブラウンSE:会社概要 266

表294 B.ブラウンSE:提供製品 267

表295 B. ブラウン SE:製品発売(2022年1月~2025年10月) 268

表 296 ファグロン:会社概要 269

表 297 ファグロン:提供製品 270

表298 ファグロン:取引実績(2022年1月~2025年10月) 271

表299 クバ・ファーマ社:会社概要 273

表300 クバ・ファーマ社:提供製品 273

表301 SCAファーマ:会社概要 276

表302 SCAファーマ:提供製品 276

表303 SCAファーマ:取引実績(2022年1月~2025年10月) 277

表304 ネフロン・ファーマシューティカルズ:会社概要 278

表305 ネフロン・ファーマシューティカルズ:提供製品 278

表306 ネフロン・ファーマシューティカルズ:拡張計画(2022年1月~2025年10月) 279

表307 ライターズ・ヘルス:会社概要 280

表308 ライターズ・ヘルス:提供製品 280

表309 ライターズ・ヘルス:拡張計画(2022年1月~2025年10月) 281

表310 アイコン・グループ:会社概要 282

表311 アイコン・グループ:提供製品 282

表312 アイコン・グループ:取引実績(2022年1月~2025年10月) 283

表313 ローズウェイ・ラボ:企業概要 284

表314 ローズウェイ・ラボ:提供製品 284

表315 ローズウェイ・ラボ:その他の動向、2022年1月~2025年10月 285

表316 ITHファーマ:会社概要 286

表317 ITHファーマ:提供製品 286

表318 ペンコル調剤薬局:会社概要 287

表319 ペンコル調剤薬局:提供製品 287

表320 フォーミュレート:会社概要 288

表321 フォーミュレート:提供製品 288

表322 オーロラ調剤薬局:会社概要 289

表323 オーロラ調剤薬局:取り扱い製品 289

表324 カスタム・メッド・アポセカリー:会社概要 290

表325 インスティテューショナル・ファーマシー・ソリューションズ:会社概要 291

表326 フュージョン・アポセカリー:会社概要 291

表327 イノベーション・コンパウンディング・ファーマシー:会社概要 292

表328 RX3調剤薬局:会社概要 292

表329 ダガーティーズ薬局株式会社:会社概要 293

表330 ロレインズ薬局:会社概要 293

表 331 ウェルズ・ファーマ:会社概要 294

表 332 オリンピア・ファーマシー:会社概要 294

表 333 フレッシュ・セラピューティクス:会社概要 295

表 334 メディオス AG:会社概要 296

※参考情報

調剤薬局とは、処方箋に基づいて患者個人に合わせた薬を調合する専門の薬局のことです。一般的なドラッグストアとは異なり、ここでは個々の患者のニーズに応じたカスタマイズされた調剤が行われます。調剤薬局では、医師からの処方箋を受けて、効果的かつ安全に薬を作成するための技術と知識が求められます。

調剤薬局には主に2つの種類があります。一つは、従来の調剤薬局であり、処方された薬をそのまま調剤する、または必要に応じて微調整を加えるタイプです。もう一つは、より高度な技術を用いたコンパウンディング薬局です。こちらでは、特定の成分や濃度が必要な患者向けに、オーダーメイドの薬を作成します。

調剤薬局の用途は多岐にわたります。治療に必要な薬が市販されていない場合や、アレルギーのために特定の添加物を避けたいといった特殊な要求に対応できる点が大きな利点です。また、小児や高齢者に適した形状の薬(例えば、液剤や小型の錠剤)を提供することも可能です。これにより、患者が服用しやすい形で薬を使用できるようになります。

調剤薬局で使用される技術にはさまざまなものがあります。まず、化学的な知識が重要です。正確な成分の配合比率や反応を理解することで、安全で効果的な薬を作ることができます。また、調合技術としては、粉末の混合、液体の希釈、軟膏やクリームのロールアウトなどが含まれます。これらの技術は、すべて患者の安全と効果を最大限に引き出すために必要です。

加えて、調剤薬局では、薬剤の安定性や保存方法についての知識も重要です。調合した薬剤がどのように保存され、どのくらいの期間効果を持つのかを理解することで、患者に適切な指導ができます。

調剤薬局は、個別化医療における重要な役割を果たしています。患者一人ひとりの症状や体質に応じた薬の提供を行い、より良い治療結果を目指しています。特に、慢性疾患や特殊な病態に苦しむ患者にとって、調剤薬局は治療の延命や改善に大きく寄与する存在と言えるでしょう。

最近では、テクノロジーの進化により、調剤薬局での調合プロセスも改善されています。自動化された調剤機器や、デジタル管理システムの導入により、調合の精度や効率が向上しています。このような技術革新は、患者にとっても安心して使用できる薬剤の提供につながっています。

また、調剤薬局は医療業界全体とも密接に関与しています。医師や看護師と連携し、患者に最適な治療法を共に考えることが求められます。これにより、調剤薬局は単なる薬の提供者に留まらず、健康管理の一翼を担う存在として、ますます重要性が増しています。

加えて、近年では自然薬やハーブを用いた調剤も増えており、自然療法を取り入れた治療の選択肢が広がっています。これにより、患者がより幅広い治療方法から選ぶことができ、自分に合った方法を見つける手助けとなります。

総じて、調剤薬局は、患者に対して個別化された医療を提供するための重要な機関です。今後も、技術の進歩や医療の発展に伴い、その役割はますます拡大していくことでしょう。患者のニーズに応じた柔軟な対応が可能で、さらなる進化を続ける調剤薬局の存在は、現代医療において欠かせないものとなっています。 |