主なポイント

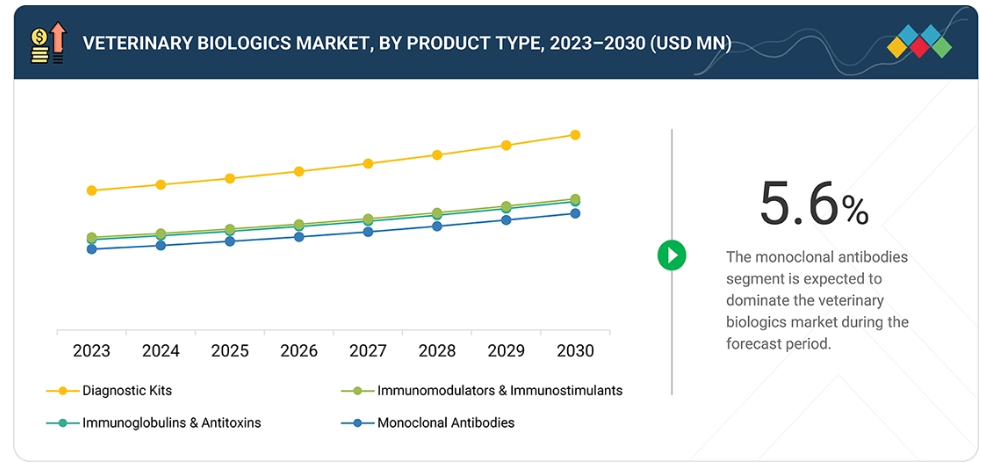

製品種類別では、市場はモノクローナル抗体、免疫グロブリン・抗毒素、免疫調節剤・免疫刺激剤、診断キットに分類されます。モノクローナル抗体は、その精度の高さ、強力な治療効果、動物の感染症および慢性疾患管理における使用増加により、主要な製品セグメントを占めています。副作用を最小限に抑えながら標的治療を提供できる特性から、従来型の治療法よりも高い支持を得ています。

動物の種類別には、市場は伴侶動物と家畜に区分されます。伴侶動物セグメントはより大きな市場シェアを占めており、これは世界的なペット人口の増加、予防医療への意識の高まり、犬や猫などのペットにおける早期疾患診断の進展により、高度な生物学的製剤の需要が拡大しているためです。さらに、人獣共通感染症への懸念の高まりが、ペットと人間の健康安全を守るための生物学的製剤の導入を加速させています。

投与経路別では、注射剤、経口剤、その他の投与経路に区分されます。注射剤セグメントは、高い有効性、迅速な作用発現、正確な投与量により最大の市場シェアを占めました。注射用生物製剤は、家畜と伴侶動物の両方で感染症の予防・治療に広く使用されています。このセグメントの成長は、針なし注射技術の進歩と、獣医療における疾病管理プログラムへの注目の高まりによってさらに促進されています。

用途別では、感染症予防、皮膚科、腫瘍学、疼痛管理、診断検査、その他の用途に区分されます。皮膚科分野は、伴侶動物における皮膚感染症やアレルギーの増加を背景に、獣医用生物学的製剤市場で最大のシェアを占めています。ペットの健康に対する意識の高まりに加え、皮膚炎などの症状に対する先進的な生物学的療法の需要増加が、この分野の成長をさらに後押ししています。

エンドユーザー別では、獣医病院・診療所、獣医診断検査室、その他のエンドユーザーに分類されます。獣医病院・診療所セグメントが最大の市場シェアを占めており、これは伴侶動物数の増加、予防医療への意識向上、専門的な生物学的製剤やワクチンへの需要拡大が要因です。病院や診療所では生物学的製剤の専門的な投与が行われ、適切な投与量、安全性、有効性が確保されるため、このセグメントの優位性がさらに高まっています。

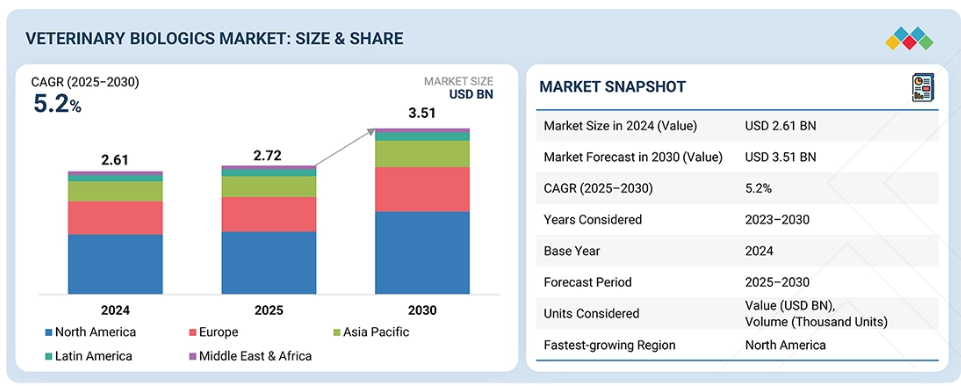

予測期間中、北米地域は獣医用生物学的製剤市場において最も高い成長が見込まれます。この成長は、ペット人口の増加、動物の健康と疾病予防に対する意識の高まりによって牽引されています。さらに、アメリカおよびカナダにおける政府の積極的な施策、獣医療インフラへの投資、先進的な生物学的製剤の早期承認と採用が、同地域の市場拡大を促進しています。

主要な市場プレイヤーは、提携や協業を含む有機的・無機的戦略の両方を採用しています。例えば、2024年9月には、Zoetis Services LLC(アメリカ)が関節炎財団(アメリカ)と提携し、ペットの変形性関節症(OA)による痛みに関する認知度向上を図りました。この提携を通じ、Zoetis社は、犬のOA疼痛管理における画期的な治療法として、FDA承認の月1回投与型モノクローナル抗体製剤「Librela」を強調し、運動機能と生活の質の向上を促進しています。

畜産動物およびペットの飼育頭数の拡大、ならびに効果的な動物医療ソリューションへの需要増加を背景に、獣医用生物製剤市場は今後数年間で大幅な成長が見込まれます。感染症の蔓延や予防医療への意識向上に伴い、畜産農場や動物病院では、動物の健康状態・生産性・食品安全性の向上を目的とした生物製剤の導入が加速しています。政府の支援政策、獣医療インフラへの投資拡大、疾病予防とバイオセキュリティへの注力が市場をさらに後押しし、獣医用生物学的製剤は現代の動物健康管理において不可欠な要素となっております。

顧客の顧客に影響を与えるトレンドと変革

獣医用生物学的製剤市場は、モノクローナル抗体、抗血清、免疫調節剤といった従来型生物学的製剤から、よりスマートで接続性の高いソリューションへと移行しております。現在の収益は主に単発的な製品販売に依存していますが、将来はデータ駆動型デリバリーシステム、個別化された投与、IoTを活用したモニタリングが主要な成長ドライバーとして重視されます。製薬会社、専門クリニック、畜産管理者を含む獣医学クライアントは、規制順守、治療精度の向上、遠隔モニタリング支援、生物製剤管理の効率化を優先しています。これらの取り組みは、健康状態の改善、より安全な治療、迅速な介入、個別化されたケアプランといった動物にとってより良い結果をもたらすと同時に、コスト削減と運用上の複雑さの軽減にもつながります。

市場エコシステム

獣医用生物製剤市場のエコシステムは、診断キット、モノクローナル抗体、抗毒素の製造業者をはじめ、研究機関、規制当局、流通業者、獣医療提供者、そして診療所、病院、診断検査室、政府機関などのエンドユーザーを含む、複雑なステークホルダーのネットワークで構成されています。研究開発における協力関係、バイオテクノロジーの進歩、予防的動物医療への需要増加がイノベーションを促進しています。規制当局は安全性とコンプライアンスを確保し、流通パートナーは市場アクセスとコールドチェーン物流において極めて重要です。この相互接続されたエコシステムは、疾病の有病率、家畜・ペットの個体数動向、地域ごとの動物衛生政策の変遷に影響を受けています。

地域別動向

予測期間中、北米は世界の獣医用生物製剤市場において最も急速な成長が見込まれる地域です。

北米は、主要企業の顕著な存在感、強力な研究開発活動、伴侶動物向け先進モノクローナル抗体療法の広範な利用に支えられ、獣医用生物学的製剤市場で最も急速に成長している地域です。さらに、ペット飼育率の上昇、確立された獣医療インフラ、有利な償還政策が高コスト生物学的製剤の導入を促進しています。加えて、人獣共通感染症や動物の慢性疾患の増加が、標的型生物学的治療法への需要を押し上げています。バイオ医薬品企業間の継続的な規制承認と戦略的提携が、市場成長を支え続けております。

獣医用生物学的製剤市場:企業評価マトリックス

獣医用生物学的製剤市場マトリックスにおいて、Zoetis Services LLC(スター)は、規模、広範な流通網、幅広いソリューションポートフォリオで主導的な地位を占めております。バイオ・ラッド・ラボラトリーズ社(新興リーダー)は革新的な診断キットで勢いを増しています。ゾエティスが広範なリーチで優位性を保つ一方、バイオ・ラッドの革新性はリーダーズ・クアドラント(上位企業領域)への急速な成長を可能にしています。

主要市場プレイヤー

- Zoetis Services LLC (US)

- IDEXX (US)

- Elanco (US)

- Thermo Fisher Scientific Inc. (US)

- Bio-Rad Laboratories, Inc. (US)

最近の動向

2025年5月:ゾエティス・サービスズLLCは、ケンタッキー州ルイビルのUPS医療・ラボポート内に最大規模の診断参照研究所を開設いたしました。UPSワールドポート近郊に位置するこの32,000平方フィートの施設により、全国の獣医師様向けに迅速な検体処理と診断結果の提供が可能となります。本研究所は、最先端技術・物流・専門チームを通じた診断サービスの向上と動物医療の改善に注力するゾエティス・サービスズLLCの重要なマイルストーンでございます。

2024年10月:メルク・アンド・カンパニー社は、全米における腫瘍学専門獣医師向けに、犬種特異化モノクローナル抗体「ギルベトマブ(Gilvetmab)」を発売いたしました。ギルベトマブは、米国農務省獣医生物製品センター(CVB)より、犬のマスト細胞腫および黒色腫治療薬として条件付き承認を取得済みです。

2023年5月:Zoetis Services LLCは、犬の変形性関節症の疼痛管理を目的とした神経成長因子(NGF)を標的とする初の月1回注射型モノクローナル抗体「Librela(ベディンベトマブ)」について、FDAの承認を取得しました。飼い主が所有するペットを対象とした臨床試験により、運動能力と生活の質の持続的な改善が実証されています。

2023年5月:エランコ社は、子犬において感染力が非常に高く、しばしば致命的となる疾患である犬パルボウイルスに対する、米国農務省(USDA)の条件付き承認を取得した初のモノクローナル抗体治療薬を導入いたしました。

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 市場セグメンテーション及び地域範囲 30

1.3.2 対象範囲及び除外範囲 31

1.3.3 対象期間 32

1.3.4 対象通貨 32

1.4 ステークホルダー 32

2 調査方法論 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 主要な二次情報源 34

2.1.1.2 二次情報源からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次情報源 36

2.1.2.2 一次調査の主要目的 36

2.1.2.3 主要な産業インサイト 37

2.1.2.4 一次調査の内訳 37

2.2 市場規模の推定 39

2.2.1 収益シェア分析(ボトムアップアプローチ) 39

2.2.2 疫学ベースのアプローチ 40

2.2.3 企業投資家向けプレゼンテーションおよび一次インタビュー 41

2.2.4 トップダウンアプローチ 41

2.2.5 ボトムアップアプローチ 42

2.3 市場成長率予測 42

2.4 データの三角測量 44

2.5 調査の前提条件 45

2.6 調査の限界 45

2.7 リスク分析 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 52

4.1 獣医用生物製剤市場の概観 52

4.2 北米:動物種別および国別獣医用生物製剤市場 53

4.3 製品種類別獣医用生物製剤市場シェア(2025年対2030年) 53

4.4 動物の種類別による獣医用生物製剤市場、2025年対2030年(百万米ドル) 54

4.5 投与経路別による獣医用生物製剤市場、2025年対2030年(百万米ドル) 54

4.6 獣医用生物学的製剤市場、用途別、2025年対2030年(百万米ドル) 55

4.7 獣医用生物学的製剤市場:地域別成長機会 56

5 市場概要 57

5.1 はじめに 57

5.2 市場動向 57

5.2.1 推進要因 58

5.2.1.1 伴侶動物の個体数およびペット飼育数の急増 58

5.2.1.2 感染症および人獣共通感染症の発生率増加 59

5.2.1.3 感染症を対象としたモノクローナル抗体の革新 60

5.2.1.4 政府機関および動物保健機関による支援施策 61

5.2.1.5 動物由来食品に対する需要の高まり 61

5.2.2 抑制要因 63

5.2.2.1 獣医学的診断検査の高コスト 63

5.2.2.2 規制上の障壁と長い承認期間 64

5.2.2.3 ペットケア費用の上昇 64

5.2.3 機会 65

5.2.3.1 戦略的提携と買収の進化する状況 65

5.2.3.2 新興経済国における未開拓の成長可能性 66

5.2.4 課題 66

5.2.4.1 低所得国における認知度の低さと訓練を受けた獣医師の不足 66

5.2.4.2 獣医用生物製剤の認可に関する厳格な規制要件 67

5.3 技術分析 67

5.3.1 主要技術 67

5.3.1.1 ハイブリドーマ技術 67

5.3.1.2 バイオセンサーベースの診断システム 68

5.3.2 補完技術 68

5.3.2.1 長時間作用型注射剤 68

5.3.2.2 次世代シーケンシング 68

5.3.3 隣接技術 69

5.3.3.1 ウェアラブルバイオセンサー及び遠隔モニタリング装置 69

5.4 顧客のビジネスに影響を与えるトレンド/ディスラプション 69

5.5 バリューチェーン分析 70

5.6 貿易分析 71

5.6.1 HSコード300214の輸入データ(2021年~2024年) 72

5.6.2 HSコード300214の輸出データ(2021年~2024年) 72

5.7 ポーターの5つの力分析 73

5.7.1 新規参入の脅威 74

5.7.2 代替品の脅威 74

5.7.3 供給者の交渉力 74

5.7.4 購買者の交渉力 74

5.7.5 競争の激しさ 75

5.8 主要な利害関係者及び購買基準 75

5.8.1 購買プロセスにおける主要な利害関係者 75

5.8.2 主要な購買基準 76

5.9 規制分析 77

5.9.1 規制機関、政府機関、その他の組織 77

5.9.2 規制の枠組み 80

5.9.2.1 北米 80

5.9.2.2 ヨーロッパ 81

5.9.2.3 アジア太平洋地域 81

5.9.2.4 中南米 81

5.9.2.5 中東・アフリカ 81

5.10 特許分析 82

5.10.1 特許公開の傾向 82

5.10.2 管轄区域および主要出願者分析 83

5.10.3 イノベーションと特許登録 83

5.11 価格分析 84

5.11.1 主要企業別 獣医用モノクローナル抗体の参考価格(2024年) 84

5.11.2 地域別 獣医用モノクローナル抗体の参考価格(2022年~2024年) 85

5.12 主要な会議・イベント(2025–2026年) 86

5.13 エコシステム分析 87

5.13.1 エコシステムにおける役割 88

5.14 償還分析 88

5.15 未充足ニーズ 89

5.16 AI/ジェネレーティブAIが獣医用生物学的製剤市場に与える影響 90

5.16.1 獣医用生物学的製剤分野におけるAIの可能性 90

5.16.2 AIの活用事例 90

5.16.3 AIを導入している主要企業 91

5.17 投資・資金調達シナリオ 92

5.18 パイプライン分析 92

5.19 2025年アメリカ関税が獣医用生物製剤市場に与える影響 94

5.19.1 はじめに 94

5.19.2 主な関税率 95

5.19.3 価格への影響分析 95

5.19.4 国・地域への影響 96

5.19.5 最終用途産業への影響 96

5.19.5.1 動物病院・動物診療所 96

5.19.5.2 動物診断検査機関 96

5.19.5.3 その他の最終ユーザー 96

6 製品種類別 動物用生物製剤市場 97

6.1 はじめに 98

6.2 モノクローナル抗体 98

6.2.1 ペット飼育率の増加と人間化傾向による健康意識の高まりと抗体療法への支出増加 98

6.3 免疫グロブリン及び抗毒素 100

6.3.1 人獣共通感染症及び毒素媒介性疾患の増加が市場成長を促進 100

6.4 免疫調節剤および免疫刺激剤 102

6.4.1 免疫機能障害の矯正および過剰な免疫状態の制御を目的とした免疫調節剤および免疫刺激剤 102

6.5 診断キット 103

6.5.1 伴侶動物、家畜、家禽における疾病監視と管理を改善する診断キット 103

7 動物の種類別による獣医用生物製剤市場 106

7.1 はじめに 107

7.2 コンパニオンアニマル 107

7.2.1 犬 109

7.2.1.1 ペット犬の普及が予防医療および高度な生物学的製剤に対する安定した需要を生み出す 109

7.2.2 ネコ 111

7.2.2.1 ペット猫の増加とネコ科動物の疾病増加が市場成長を促進する見込み 111

7.3 家畜 113

7.3.1 ウシ 115

7.3.1.1 より優れた家畜医療の必要性と抗体ベースの生物学的製剤の導入がセグメント成長を促進する見込み 115

7.3.2 小型反芻動物 117

7.3.2.1 羊・山羊肉の需要増加と飼育頭数の拡大が市場成長を促進 117

7.3.3 豚 119

7.3.3.1 感染症に対するモノクローナル抗体の革新が市場を牽引 119

7.3.4 家禽 121

7.3.4.1 家禽疾病の発生頻度増加が、家禽の健康増進と食糧安全保障の向上による市場成長を促進 121

7.3.5 馬 123

7.3.5.1 馬術競技、レクリエーション乗馬、子馬における受動免疫不全(FPT)の管理が市場を牽引 123

8 投与経路別獣医用生物製剤市場 125

8.1 はじめに 126

8.2 注射による投与経路 126

8.2.1 皮下投与経路 128

8.2.1.1 投与の容易さ、痛みの軽減、組織損傷リスクの低減が市場成長を促進 128

8.2.2 筋肉内投与経路 130

8.2.2.1 優れた免疫応答と注射部位反応の低発生率が市場成長を牽引 130

8.2.3 静脈内投与経路 131

8.2.3.1 迅速な作用と標的療法により、静脈内生物学的製剤の導入が促進される 131

8.2.4 その他の注射による投与経路 133

8.3 経口投与経路 134

8.3.1 投与の容易さと費用対効果により、大規模で非侵襲的な経口投与に焦点が当てられる 134

8.4 その他の投与経路 136

9 用途別獣医用生物製剤市場 138

9.1 はじめに 139

9.2 皮膚科 139

9.2.1 慢性皮膚疾患の有病率増加が獣医皮膚科市場の成長を促進 139

9.3 診断検査 141

9.3.1 人獣共通感染症およびウイルス性疾患の増加傾向が、生物学的診断ツールの需要を増加させる見込み 141

9.4 疼痛管理 142

9.4.1 ペットオーナーの間でオピオイド系ではない副作用のない疼痛管理ソリューションへのニーズが高まり、市場を牽引する 142

9.5 感染症予防 144

9.5.1 人獣共通感染症および急性感染症の発生率上昇が獣医用生物製剤の使用を加速 144

9.6 腫瘍学 145

9.6.1 市場成長を促進する、進行性癌腫瘍に対する免疫標的制御への注目 145

9.7 その他の応用分野 146

10 エンドユーザー別 獣医用生物製剤市場 148

10.1 はじめに 149

10.2 動物病院・診療所 149

10.2.1 獣医専門医の増加とペット飼育率の上昇が市場成長を促進 149

10.3 動物診断検査機関 150

10.3.1 予防生物学的介入による疾病検出において必須となる獣医診断検査室 150

10.4 その他のエンドユーザー 152

11 地域別獣医用生物製剤市場 154

11.1 はじめに 155

11.2 北米 156

11.2.1 北米のマクロ経済見通し 156

11.2.2 アメリカ 159

11.2.2.1 予測期間中、アメリカが北米獣医用生物製剤市場を主導する見込み 159

11.2.3 カナダ 162

11.2.3.1 獣医用モノクローナル抗体の継続的な開発と動物医療費の増加が市場成長を促進 162

11.3 ヨーロッパ 165

11.3.1 ヨーロッパのマクロ経済見通し 165

11.3.2 ドイツ 168

11.3.2.1 確立された獣医療インフラとイノベーション資金が生物学的製剤導入に有利な環境を提供 168

11.3.3 英国 170

11.3.3.1 強力な規制枠組みと高いペット飼育率による市場成長の促進 170

11.3.4 フランス 173

11.3.4.1 ペットオーナーによる伴侶動物の健康支出増加が市場成長を牽引 173

11.3.5 イタリア 175

11.3.5.1 大規模小売店を通じたペット用品の入手容易性の向上による市場成長の促進 175

11.3.6 スペイン 178

11.3.6.1 ペット人口の増加と有利な政府規制による市場の牽引 178

11.3.7 オランダ 180

11.3.7.1 獣医用生物製剤市場に好影響を与える食肉輸出への注力 180

11.3.8 その他のヨーロッパ諸国 182

11.4 アジア太平洋地域 184

11.4.1 アジア太平洋地域のマクロ経済見通し 185

11.4.2 日本 187

11.4.2.1 動物性製品の消費拡大が市場成長を促進 187

11.4.3 中国 190

11.4.3.1 食肉用動物の豊富な供給源と高いペット飼育率が市場成長を促進する 190

11.4.4 インド 193

11.4.4.1 乳製品需要の増加が市場成長を牽引する 193

11.4.5 オーストラリア 196

11.4.5.1 ペット飼育数の増加が獣医療費の増加を支える 196

11.4.6 韓国 198

11.4.6.1 拡大するペットケア産業と慢性的な獣医療疾患の増加が市場を牽引 198

11.4.7 ニュージーランド 201

11.4.7.1 ペット飼育率の増加と高度な獣医療への需要が市場を牽引 201

11.4.8 その他のアジア太平洋地域 203

11.5 ラテンアメリカ 205

11.5.1 ラテンアメリカのマクロ経済見通し 206

11.5.2 ブラジル 208

11.5.2.1 大規模な畜産事業と強力な獣医療インフラが市場を牽引 208

11.5.3 メキシコ 211

11.5.3.1 畜産およびペット向けターゲット型生物学的製剤の需要増加が市場成長を牽引 211

11.5.4 その他のラテンアメリカ諸国 213

11.6 中東・アフリカ 215

11.6.1 中東・アフリカのマクロ経済見通し 215

11.6.2 GCC諸国 218

11.6.2.1 サウジアラビア王国(KSA) 220

11.6.2.1.1 獣医診断技術の進歩による需要拡大 220

11.6.2.2 アラブ首長国連邦(UAE) 223

11.6.2.2.1 市場を牽引する政府の積極的な支援 223

11.6.2.3 その他のGCC諸国 225

11.6.3 その他中東・アフリカ地域 227

12 競争環境 230

12.1 はじめに 230

12.2 主要企業の戦略/成功への権利 230

12.2.1 獣医用生物製剤市場における主要プレイヤーの戦略概要 230

12.3 収益分析(2022年~2024年) 231

12.4 市場シェア分析(2024年) 232

12.4.1 獣医用生物製剤市場のシェア分析 232

12.4.2 アメリカ:獣医用生物製剤市場のシェア分析(2024年) 233

12.4.3 獣医診断キット市場シェア分析 235

12.4.4 アメリカ:獣医診断キット市場シェア分析、2024年 236

12.5 主要企業ランキング 238

12.5.1 獣医用生物製剤市場における主要企業ランキング 238

12.5.2 獣医用診断キット市場における主要企業ランキング 239

12.6 企業評価マトリックス:主要企業、2024年 239

12.6.1 スター企業 239

12.6.2 新興リーダー 239

12.6.3 浸透型プレイヤー 239

12.6.4 参加企業 239

12.6.5 企業フットプリント:主要企業、2024年 241

12.6.5.1 企業フットプリント 241

12.6.5.2 地域別フットプリント 242

12.6.5.3 製品種類別フットプリント 243

12.6.5.4 動物種別フットプリント 244

12.6.5.5 アプリケーションフットプリント 245

12.7 企業評価マトリックス:スタートアップ/中小企業、2023年 246

12.7.1 先進的企業 246

12.7.2 対応力のある企業 246

12.7.3 ダイナミックな企業 246

12.7.4 スタート地点 246

12.7.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 248

12.7.5.1 主要スタートアップ/中小企業の詳細リスト 248

12.7.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 249

12.8 ブランド/製品比較 250

12.9 企業評価と財務指標 251

12.9.1 財務指標 251

12.9.2 企業評価 251

12.10 競合状況 252

12.10.1 製品発売・承認状況 252

12.10.2 取引動向 253

12.10.3 事業拡大動向 254

12.10.4 その他の動向 255

13 企業プロファイル 256

13.1 主要企業 256

13.1.1 ゾエティス・サービスズ・エルエルシー 256

13.1.1.1 事業概要 256

13.1.1.2 提供製品 257

13.1.1.3 最近の動向 259

13.1.1.3.1 製品発売・承認状況 259

13.1.1.3.2 取引動向 260

13.1.1.3.3 事業拡大 260

13.1.1.3.4 その他の動向 261

13.1.1.4 MnMの見解 261

13.1.1.4.1 勝利への権利 261

13.1.1.4.2 戦略的選択 261

13.1.1.4.3 弱点と競合上の脅威 261

13.1.2 IDEXX 262

13.1.2.1 事業概要 262

13.1.2.2 提供製品 263

13.1.2.3 最近の動向 267

13.1.2.3.1 製品発売 267

13.1.2.4 MnMの見解 267

13.1.2.4.1 勝利の権利 267

13.1.2.4.2 戦略的選択 268

13.1.2.4.3 弱みと競合上の脅威 268

13.1.3 ELANCO 269

13.1.3.1 事業概要 269

13.1.3.2 提供製品 270

13.1.3.3 最近の動向 271

13.1.3.3.1 製品発売 271

13.1.3.3.2 取引 271

13.1.3.3.3 事業拡大 272

13.1.3.4 MnMの見解 272

13.1.3.4.1 勝利の権利 272

13.1.3.4.2 戦略的選択 272

13.1.3.4.3 弱みと競合上の脅威 272

13.1.4 MERCK & CO., INC. 273

13.1.4.1 事業概要 273

13.1.4.2 提供製品 274

13.1.4.3 最近の動向 275

13.1.4.3.1 製品発売 275

13.1.4.3.2 事業拡大 275

13.1.4.4 MnMの見解 275

13.1.4.4.1 勝利の権利 275

13.1.4.4.2 戦略的選択 276

13.1.4.4.3 弱みと競合上の脅威 276

13.1.5 サーモフィッシャーサイエンティフィック社 277

13.1.5.1 事業概要 277

13.1.5.2 提供製品 278

13.1.5.3 MnMの見解 279

13.1.5.3.1 勝つ権利 279

13.1.5.3.2 戦略的選択 279

13.1.5.3.3 弱点と競合上の脅威 279

13.1.6 ベーリンガーインゲルハイムインターナショナルGmbH 280

13.1.6.1 事業概要 280

13.1.6.2 提供製品 281

13.1.6.3 最近の動向 282

13.1.6.3.1 取引 282

13.1.6.3.2 事業拡大 282

13.1.7 ネオジェン株式会社 283

13.1.7.1 事業概要 283

13.1.7.2 提供製品 284

13.1.7.3 最近の動向 285

13.1.7.3.1 取引 285

13.1.8 バイオ・ラッド・ラボラトリーズ社 286

13.1.8.1 事業概要 286

13.1.8.2 提供製品 287

13.1.9 IMMUCELL CORPORATION 288

13.1.9.1 事業概要 288

13.1.9.2 提供製品 289

13.1.9.3 最近の動向 290

13.1.9.3.1 その他の動向 290

13.1.10 イノベーティブ・ダイアグノスティックス 291

13.1.10.1 事業概要 291

13.1.10.2 提供製品 291

13.2 その他の企業 295

13.2.1 バイオノート・USA社 295

13.2.2 バイオチェック社 296

13.2.3 プラスバック・USA社 297

13.2.4 ノババイブ社 298

13.2.5 エムジーバイオロジクス社 299

13.2.6 スタラージェネス・グリア社 300

13.2.7 バイオストーン・アニマルヘルス社 301

13.2.8 コロラド・セラム社 302

13.2.9 パデュラ・セラムズ・ピーティーワイ・リミテッド 303

13.2.10 レイク・イムノジェニクス 304

13.2.11 インバイオズ・インターナショナル・インク 304

13.2.12 プリンストン・バイオメディテック・コーポレーション 305

13.2.13 テトラコア株式会社 306

13.2.14 VMRD株式会社 307

13.2.15 アニマブ 308

14 付録 309

14.1 ディスカッションガイド 309

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 312

14.3 ご利用可能なカスタマイズ 314

14.3.1 地域別分析 314

14.3.2 地域/国別市場シェア分析 314

14.3.3 企業情報 314

14.3.4 製品分析 314

14.3.5 国別数量分析 314

14.3.6 お客様のご要望に応じたご相談・カスタマイズ要件 314

14.3.7 製品種類別市場シェア分析(上位5社) 314

14.4 関連レポート 315

14.5 著者詳細 316

| ※参考情報 動物用生物製剤(Veterinary Biologics)とは、動物の健康管理や疾病予防、治療を目的として使用される生物由来の製品を指します。これにはワクチン、免疫抑制剤、血清、抗体製剤などが含まれ、主に獣医療や動物飼育において重要な役割を果たしています。動物用生物製剤は、細菌、ウイルス、その他の微生物から生成されるものが多く、動物の免疫系を活性化して病気に対する抵抗力を高めるために使用されます。 動物用生物製剤の種類には主に、ワクチン、血清、抗体製剤が含まれます。ワクチンは、病原体の無害な部分またはインアクティブな形態を用いて、動物の免疫系を刺激し、特定の感染症に対する免疫を獲得させるものです。これにより、動物は実際の感染に対しても強くなり、死亡率や疾病の発生率を低下させることができます。 血清は、抗体が豊富に含まれる動物の血液成分から作られています。感染症にかかっている動物から採取した血液を利用して、感染症に対する抗体を供給し、病気の治療や予防に役立てます。特に、急性の感染症や毒素による中毒の場合に効果的に働く場合があります。 抗体製剤は、特定の病原体やその産生する毒素に対する特異的な抗体を高濃度で含む製品です。これにより、動物の免疫力を迅速に高めることが可能です。特に、感染症が急速に広がっている場合などでは、即効性が評価され、使用されることがあります。 動物用生物製剤の用途は多岐にわたります。まず第一に、家畜やペットの疾病予防が挙げられます。特に、家畜においては、伝染病の発生を防ぎ、農場全体の健康を守るために、ワクチン接種は欠かせません。また、ペットにおいても、定期的なワクチン接種が推奨されており、人間との共生の中で重要な役割を果たしています。 さらに、動物用生物製剤は、治療薬としても使用されます。感染症の初期兆候が見られた場合に血清や抗体製剤を投与することで、病状の進行を停止させたり、回復を早めたりすることができます。また、獣医療においては、外科手術後の感染予防にも使用されることがあります。 最近では、遺伝子工学技術が進展し、動物用生物製剤の新たな製造法が登場しています。例えば、再組換え技術を使用することで、目的の抗原を持つワクチンを効率的に生成できるようになりました。これにより、より効果的かつ安全なワクチンが開発され、病気の予防に寄与しています。 また、細胞培養技術を用いたワクチン製造も注目されています。この技術では、従来の卵を用いた方法に替えて、細胞培養を利用することで、より高品質なワクチンを短期間で生成することが可能になります。これにより、動物に与えるリスクを最小化しつつ、効果的な治療を提供することが実現します。 今後も、動物用生物製剤の開発は進むと考えられており、新たな疾病に対するワクチンの開発や、より高い安全性を持つ製品の提供が期待されています。動物の健康と福祉、ひいては人間の健康に対しても、多くの貢献がなされることが重要です。動物用生物製剤は、現代の獣医療において欠かせない基盤であり、今後のさらなる進化が望まれます。 |