新興市場、特にインドと中国においては、ウェアラブル注射器分野の関係者にとって大きな成長機会が提供されています。ウェアラブル注射器の普及拡大がこの潜在性を裏付けています。同時に、厳格な規制環境がメーカーに継続的な革新と進化するコンプライアンス基準への順守を促しており、これが市場拡大を促進しています。

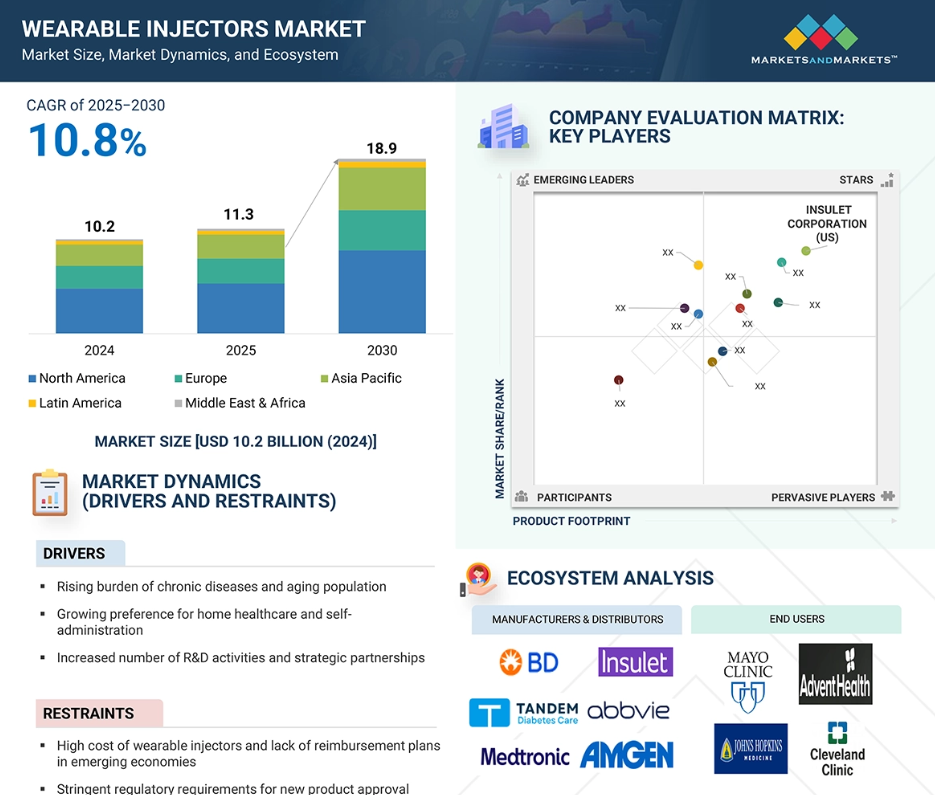

ウェアラブル注射器市場における魅力的な機会

北米

北米のウェアラブル注射器市場は、米国における主要グローバル企業の存在、慢性疾患の増加傾向、在宅医療機器の普及拡大、高齢化人口の増加により拡大しています。

市場拡大は、ウェアラブル注射器へのAIおよびIoTの統合進展、自己投与の選好度向上、医療インフラの改善によって推進されています。

ウェアラブル注射器の使用に関する訓練・教育の不足、ならびに薬剤誤投与の発生が、市場の主要な課題となっております。

米国およびカナダでは、ウェアラブル注射器に対する米国食品医薬品局(FDA)の承認件数の増加、支援的な償還制度、在宅医療機器促進のための政府施策が、市場成長を牽引しております。

ウェアラブル注射器への遠隔モニタリングやデジタルヘルス技術の統合には機会が存在し、新興経済国においても大幅な成長可能性が見込まれております。

世界のウェアラブル注射器市場の動向

推進要因:慢性疾患の増加と高齢化

慢性疾患の増加と高齢化により、ウェアラブル注射器市場は著しい成長を遂げています。糖尿病、がん、心血管疾患などの慢性疾患は長期的な治療介入を必要とするため、大容量の薬剤を患者に優しい方法で投与するウェアラブル注射器が理想的です。世界保健機関(WHO)の報告によれば、慢性疾患は世界の死亡原因の70%以上を占めており、複数の併存疾患を抱えやすい高齢層の増加が、利便性と低侵襲性を兼ね備えた薬剤投与ソリューションの需要をさらに後押ししています。

ウェアラブル注射器は在宅治療の長期化を可能にし、頻繁な通院の必要性を減らし、特に高齢患者における治療遵守率の向上に寄与します。さらに、外来診療への移行や医療負担軽減の必要性も、これらのデバイスの普及を後押ししています。IoTやAI統合を含む技術革新が市場を変革しており、その一例としてインシュレット社がスマートフォンで制御する初の完全自動インスリン投与システム「オムニポッド5アプリ」の米国承認を取得したことが挙げられます。

制約要因:新興国における高コストと償還制度の不足

ウェアラブル注射器は臨床的・運用上の利点を提供しますが、新興国での普及は高コストと限られた償還制度によって阻まれています。製造、技術統合、規制順守に関連するコストが価格上昇を招き、価格に敏感な市場ではこれらのデバイスへのアクセスが制限されます。多くの発展途上国では、不十分な医療償還制度により患者が自己負担を強いられ、市場浸透が妨げられています。保険会社は、長期的な費用対効果データがない限り、ウェアラブル注射器を保険適用対象に含めることに躊躇することが多いです。この財政的障壁は、特に繰り返し使用が必要な慢性疾患治療において導入を遅らせ、経済的に困難な地域におけるグローバルプレイヤーの市場拡大を制約する可能性があります。

機会:新興経済国における高い成長可能性

インド、中国、ブラジルなどの新興市場は、多様な医療エコシステムと感染症・慢性疾患の増加を背景に、ウェアラブル注射器分野にとって大きな成長可能性を秘めています。これらの地域における研究開発の強化、インフラ整備の進展、低コスト製造の優位性が相まって、投資を呼び込むでしょう。現在、多くの主要メーカーはアジア太平洋地域やラテンアメリカでの展開が限定的であり、米国やドイツなどの先進国からの輸入に依存している状況は、重要な成長機会を示しています。糖尿病発症率の上昇、医療費支出の増加、インスリンパッチ技術の進歩により、ウェアラブルインスリンポンプの需要が増加しており、この市場の成長可能性をさらに高めています。

課題:ウェアラブル注射器の使用に関する訓練・教育の不足

ウェアラブル注射器の普及は、患者様や医療従事者に対する不十分な訓練によってしばしば制限されます。これらのデバイスは使いやすさを考慮して設計されていますが、装着、投与、廃棄などの操作手順を理解する必要があります。不十分なトレーニングは誤った使用や機器の故障を招き、患者の安全を脅かす可能性があります。さらに、医療資源が限られた環境では、医療提供者が患者を効果的に教育する時間や手段を欠いている場合があります。高齢者や身体的・認知的制限のある方も自己投与に苦労する可能性があります。これは、ウェアラブル注射器市場が拡大する中で、安全かつ効果的な使用を促進するため、ユーザーフレンドリーな設計、明確な視覚的指示、包括的なトレーニングプログラムの必要性を浮き彫りにしています。

世界のウェアラブル注射器市場エコシステム分析

ウェアラブル注射器市場エコシステムは、主要メーカー、有力医療提供者、国際規制機関が連携し、イノベーションの促進、臨床導入の拡大、規制順守の確保を図ることで構成されています。この相乗効果により、高度なウェアラブル注射器技術の開発と展開が促進され、病院および外来診療環境における需要増加に対応しています。

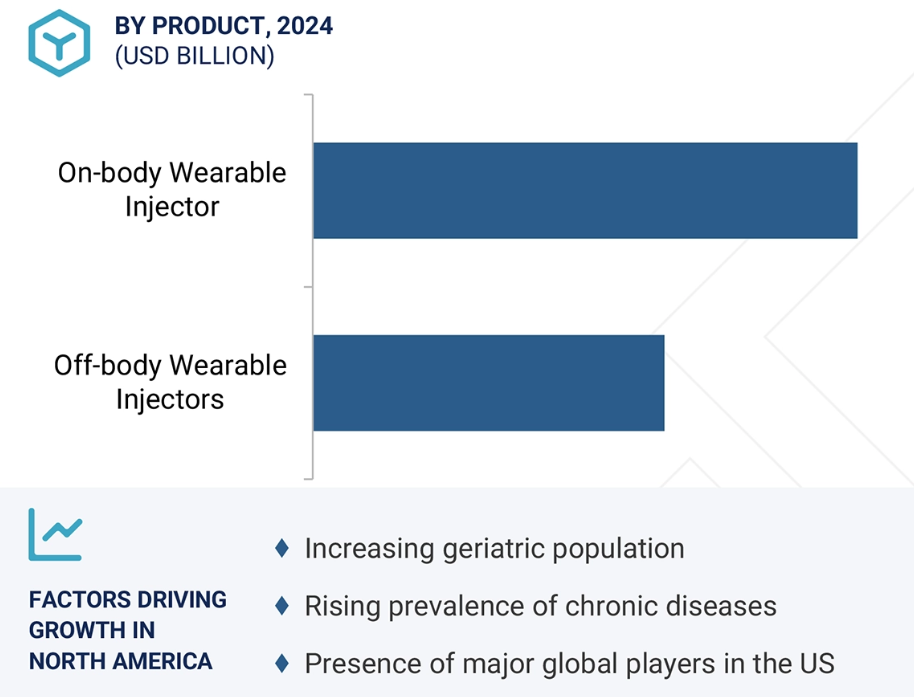

2024年には、装着型ウェアラブル注射器セグメントが最大の市場シェアを占めました。

2024年には、がん、糖尿病、自己免疫疾患などの慢性疾患に対し、ハンズフリーで大容量薬剤を投与できる利便性から、装着型ウェアラブル注射器が市場を支配すると予想されます。この傾向は、在宅医療の重要性が高まり、入院期間の短縮が求められる現状と合致しています。一方、非装着型ウェアラブル注射器は、接続機能の進歩を原動力として、最も高い成長率が見込まれています。

治療用途別では、2024年のウェアラブル注射器市場において自己免疫疾患セグメントが最大の市場シェアを占めました。

ウェアラブル注射器市場は治療用途により、腫瘍学、糖尿病、自己免疫疾患、心血管疾患、希少疾患に分類されます。自己免疫疾患セグメントが最大規模である背景には、関節リウマチやクローン病など定期的な生物学的製剤投与を必要とする慢性疾患の有病率上昇があります。アッヴィ社の「スカイリジ」などのウェアラブル注射器は、点滴に代わる自己投与可能な非侵襲的選択肢を提供し、治療の継続率と患者の生活の質を向上させます。同様に、糖尿病セグメントも急速に成長しており、これは1型および2型糖尿病の世界的な有病率の増加に起因しています。患者は頻繁なインスリン投与を必要とすることが多く、ウェアラブル注射器は便利な選択肢となります。

2024年時点で、北米は世界のウェアラブル注射器市場において最大のシェアを占めました。

2024年、北米は慢性疾患管理デバイスの需要拡大を背景に、ウェアラブル注射器市場を牽引しました。主な要因として、慢性疾患の発生率上昇、高齢化社会の進展、主要医療施設の集中が挙げられます。米国は主要医療技術メーカーの拠点として、この分野のイノベーションを促進しています。医療費削減を目指す政府施策は、メディケイドやメディケアなどの機関による償還制度の支援を受け、在宅医療ソリューション、特に在宅輸液療法をさらに推進しました。2024年の顕著な進展として、アッヴィ社の「VYALEV」がFDAの承認を取得しました。これは進行性パーキンソン病における運動変動管理のための、初の24時間持続型レボドパ皮下注入剤です。

2024年、北米市場で最大のシェアを占めるのは米国

米国は、この地域で最も急成長している国です。

ウェアラブル注射器市場の最近の動向

- 2025年6月、Tandem Diabetes Care, Inc. は、アボットの将来のデュアルグルコース・ケトンセンサーとタンデムの革新的なインスリン投与システムを組み合わせた統合糖尿病ソリューションを開発、商品化する契約を締結し、糖尿病の管理に関する選択肢の拡大を図ると発表しました。現在開発中のアボット社のセンサーは、糖尿病患者が生命を脅かす糖尿病性ケトアシドーシスを回避するために、ケトン値の上昇を早期に検出することを目的とした、グルコースおよびケトン検知技術を組み合わせたものです。

- 2025年4月、メドトロニック社は、MiniMed 780Gシステムと併用するSimplera Syncセンサーについて、米国FDAの承認を取得しました。この承認により、MiniMed 780Gシステムは、Guardian 4センサーおよびSimplera Syncセンサーによる食事検出技術を備えた、同社の先進的なインスリン投与システムのユーザーに、より柔軟な選択肢を提供することになります。

- 2024年8月、インシュレット社はマレーシア・ジョホールバルに新たな40万平方フィートの製造施設を正式に開設しました。これは同社のオムニポッド5インスリン投与システムに対する世界的な需要拡大に対応するものです。マサチューセッツ工場の2倍の規模となるこの施設は、生産能力の増強、グローバル供給網の強化、そして今後数年間で1,000名以上の雇用創出を実現します。

- 2024年2月、タンデム社は新型「タンデム・モビ」の米国での商業的発売を発表いたしました。モビは糖尿病患者向けの世界最小かつ耐久性に優れた自動インスリン投与システムです。同社は米国における対象顧客への受注および出荷を開始しております。

主要市場プレイヤー

ウェアラブルインジェクター市場の主要プレイヤーには以下が含まれます

Medtronic (Ireland)

BD (US)

West Pharmaceutical Services, Inc. (US)

Gerresheimer AG (Germany)

Insulet Corporation (US)

Stevanato Group (Italy)

Tandem Diabetes Care, Inc. (US)

LTS Lohmann Therapie-Systeme AG (Germany)

Sonceboz (Switzerland)

Nemera (France)

MannKind Corporation (US)

Enable Injections (US)

Elcam Medical (Israel)

Debiotech SA (Switzerland)

Medtrum Technologies Inc. (China)

Subcuject APS (Denmark)

CeQur Simplicity (Switzerland)

Micromed Co., Ltd. (China)

Amgen Inc. (US)

AbbVie Inc. (US)

United Therapeutics Corporation (US)

Apellis Pharmaceuticals, Inc. (US)

Supernus Pharmaceuticals, Inc. (US)

Coherus Biosciences, Inc. (US)

ScPharmaceuticals, Inc. (US)

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 市場範囲 36

1.3.1 市場セグメンテーション 37

1.3.2 対象期間 38

1.4 対象範囲と除外事項 38

1.4.1 対象通貨 39

1.5 ステークホルダー 39

1.6 制限事項 39

1.7 変更点の要約 40

2 調査方法論 42

2.1 調査データ 42

2.1.1 二次データ 43

2.1.1.1 主要な二次情報源 44

2.1.2 一次データ 45

2.1.2.1 一次情報源 45

2.1.2.2 一次情報源からの主要データ 46

2.1.2.3 主要な業界インサイト 47

2.1.2.4 一次インタビューの内訳 47

2.2 市場規模の推定 48

2.2.1 アプローチ1:供給側分析 (収益シェア分析) 48

2.2.2 アプローチ2:企業プレゼンテーション及び一次インタビュー 51

2.2.3 アプローチ3:ボトムアップアプローチ 51

2.2.4 アプローチ4:トップダウンアプローチ 51

2.2.5 アプローチ5:需要側アプローチ 52

2.2.6 アプローチ6:数量データ分析 53

2.2.7 アプローチ7:隣接市場アプローチ 53

2.2.7.1 注射薬送達市場 53

2.2.7.2 医薬品送達市場 54

2.3 データの三角測量 57

2.4 市場シェアの推定 57

2.5 調査の前提条件 58

2.5.1 成長率に関する前提条件 58

2.6 リスク評価 59

2.7 調査の制限事項 59

2.7.1 方法論に関連する制限事項 59

2.7.2 範囲に関連する制限事項 59

3 エグゼクティブサマリー 60

4 プレミアムインサイト 68

4.1 ウェアラブル注射器市場における魅力的な機会 68

4.2 アジア太平洋地域:アプリケーション別・国別ウェアラブル注射器市場 69

4.3 ウェアラブル注射器市場:地域別構成 70

4.4 ウェアラブル注射器市場: 地理的成長機会 71

4.5 ウェアラブル注射器市場:先進国市場と発展途上国市場の比較 72

5 市場概要 73

5.1 はじめに 73

5.2 市場動向 74

5.2.1 推進要因 74

5.2.1.1 慢性疾患の増加と高齢化社会の進展 74

5.2.1.2 在宅医療および自己投与への嗜好の高まり 77

5.2.1.3 研究開発活動および戦略的提携の増加 77

5.2.1.4 糖尿病管理デバイスにおける人工知能の活用 79

5.2.2 抑制要因 79

5.2.2.1 新興国におけるウェアラブル注射器の高コストと償還制度の不足 79

5.2.2.2 新製品承認に対する厳格な規制要件 80

5.2.3 機会 81

5.2.3.1 新興経済国における大きな成長可能性 81

5.2.3.2 デジタルヘルスおよび遠隔モニタリングとの統合 82

5.2.4 課題 82

5.2.4.1 ウェアラブル注射器の使用に関するトレーニングおよび教育の不足 82

5.3 業界動向 83

5.3.1 スマート接続性とデジタルヘルス機能の統合 83

5.3.2 大容量の身体装着型生物学的製剤注射器 84

5.4 技術分析 85

5.4.1 主要技術 85

5.4.1.1 ウェアラブル注射器におけるマイクロMEMSおよびバイオMEMS 85

5.4.1.2 電気機械駆動システム(電動ポンプ) 85

5.4.1.3 センサー統合型クローズドループウェアラブル注射器 86

5.4.2 補完技術 86

5.4.2.1 スマートフォンおよびアプリインターフェース 86

5.4.2.2 ウェアラブル注射器におけるIoTおよびスマート分析 87

5.4.3 隣接技術 88

5.4.3.1 電気化学アプタマーバイオセンサー 88

5.4.3.2 遠隔医療プラットフォーム 88

5.5 ポーターの5つの力分析 89

5.5.1 新規参入の脅威 90

5.5.2 代替品の脅威 90

5.5.3 供給者の交渉力 90

5.5.4 購入者の交渉力 91

5.5.5 競争の激しさ 91

5.6 パイプライン分析 91

5.7 規制環境 92

5.7.1 規制分析 92

5.7.2 規制機関、政府機関、その他の組織 94

5.8 特許分析 96

5.8.1 ウェアラブル注射器に関する特許公開動向 96

5.8.2 インサイト:管轄区域および主要出願者分析 97

5.9 貿易分析 99

5.9.1 HSコード901890の貿易データ 99

5.9.1.1 HSコード901890の輸入データ 99

5.9.1.2 HSコード901890の輸出データ 100

5.10 価格分析 100

5.10.1 主要企業別平均販売価格 100

5.10.1.1 主要企業における平均販売価格の推移 101

5.10.2 地域別平均販売価格 102

5.10.2.1 地域別 身体装着型注射器の平均販売価格動向 103

5.10.2.2 地域別 身体非装着型注射器の平均販売価格動向 103

5.11 償還分析 103

5.12 主要カンファレンス及びイベント(2025年~2026年) 105

5.13 主要ステークホルダー及び購買基準 106

5.13.1 購買プロセスにおける主要ステークホルダー(デバイス) 106

5.13.2 購買プロセスにおける主要ステークホルダー(製剤) 107

5.13.3 購買基準 107

5.14 未充足ニーズ/エンドユーザーの期待 109

5.15 AIがウェアラブル注射器市場に与える影響 109

5.15.1 はじめに 109

5.15.2 ウェアラブル注射器エコシステムにおける市場の可能性 110

5.15.3 AIの活用事例 110

5.15.4 ウェアラブル注射器にAIを導入している主要企業 111

5.15.5 ウェアラブル注射器エコシステムにおけるジェネレーティブAIの将来展望 111

5.16 エコシステム分析 112

5.16.1 ウェアラブル注射器プロバイダー 112

5.16.2 エンドユーザー 114

5.16.3 規制機関 114

5.17 バリューチェーン分析 115

5.18 投資および資金調達シナリオ 116

5.19 2025年米国関税の影響 117

5.19.1 はじめに 117

5.19.2 主要関税率 118

5.19.3 価格影響分析 119

5.19.4 国・地域への影響 119

5.19.5 最終用途産業への影響 121

5.20 顧客ビジネスに影響を与える動向・混乱要因 122

6 ウェアラブル注射器市場(製品別) 123

6.1 はじめに 124

6.2 身体装着型注射器 125

6.2.1 大容量皮下投与と在宅医療が市場を牽引 125

6.3 体外装着型ウェアラブル注射器 128

6.3.1 技術の汎用性と個別化された薬剤送達による市場拡大 128

7 投与方法別ウェアラブル注射器市場 131

7.1 はじめに 132

7.2 プログラム/持続注入 133

7.2.1 長期間にわたる精密かつ制御された薬剤投与の必要性がセグメントを牽引 133

7.3 ボーラス投与専用 135

7.3.1 自己投与型単回投与生物学的製剤の需要拡大がセグメント成長を牽引 135

8 エンドユーザー別ウェアラブル注射器市場 137

8.1 はじめに 138

8.2 ウェアラブル注射器の処方エンドユーザー 138

8.2.1 在宅医療環境 141

8.2.1.1 自己投与の医薬品に対する選好の高まりが市場を牽引 141

8.2.2 病院・診療所 143

8.2.2.1 管理された薬剤投与に対する病院の需要増加が市場普及を促進 143

8.2.3 専門点滴センター/外来手術センター 145

8.2.3.1 専門施設におけるウェアラブル注射器の需要を牽引する費用対効果 145

8.2.4 その他の製剤エンドユーザー 147

8.3 ウェアラブル注射器デバイスのエンドユーザー 149

8.3.1 製薬会社 151

8.3.1.1 大容量生物学的製剤の効率的な皮下投与の必要性が市場を牽引 151

8.3.2 バイオテクノロジー企業 153

8.3.2.1 患者体験の向上、投与量の正確性、複雑な生物学的製剤の在宅投与が市場を牽引 153

8.3.3 受託開発・製造機関 155

8.3.3.1 費用対効果が高く拡張性のある製造ソリューションによるイノベーションが市場を牽引 155

9 ウェアラブル注射器市場(技術別) 157

9.1 はじめに 158

9.2 スプリング式技術 159

9.2.1 費用対効果の高い設計と機械的簡素化による市場拡大 159

9.3 モーター駆動技術 162

9.3.1 精密な投与とプログラム可能性がモーター駆動型ウェアラブル注射器の採用を加速 162

9.4 ロータリーポンプ技術 164

9.4.1 高精度化と粘性薬液の制御性向上による市場成長の支援 164

9.5 拡大するバッテリー技術 166

9.5.1 高粘性薬剤の高容量投与への移行が需要を促進 166

9.6 その他の技術 168

10 治療用途別ウェアラブルインジェクター市場 170

10.1 はじめに 171

10.2 自己免疫疾患 172

10.2.1 慢性自己免疫疾患における自己投与の選好の高まりが需要を牽引 172

10.3 糖尿病 175

10.3.1 高い疾病負担と毎日の注射需要が市場の優位性を支える 175

10.4 腫瘍学 178

10.4.1 がん症例の増加、皮下がん治療への移行、 および病院負担軽減の必要性が市場を牽引 178

10.5 心血管疾患 180

10.5.1 肺疾患および心腎疾患における持続的薬物送達の需要増加が需要を牽引 180

10.6 感染症 182

10.6.1 迅速かつ自己投与可能な治療法の必要性が普及を促進 182

10.7 希少疾患/オーファン病 184

10.7.1 高コストな生物学的製剤および個別化治療の必要性が需要を牽引 184

10.8 その他の治療用途 186

11 使用用途別ウェアラブル注射器市場 188

11.1 はじめに 189

11.2 使い捨てタイプ 190

11.2.1 簡便性・無菌性・使い捨て安全性の高まりが使い捨て型注射器市場を牽引 190 無菌性、および単回使用の安全性への嗜好の高まりが使い捨て型ウェアラブル注射器市場を牽引する 190

11.3 再利用可能 192

11.3.1 長期的なコスト効率性と持続可能な薬剤送達モデルが需要を牽引する 192

12 地域別ウェアラブル注射器市場 194

12.1 はじめに 195

12.2 北米 196

12.2.1 北米のマクロ経済見通し 197

12.2.2 米国 204

12.2.2.1 拡大する在宅医療市場が需要を牽引 204

12.2.3 カナダ 209

12.2.3.1 生物学的製剤の使用増加と分散型ケア経路が需要を促進 209

12.3 欧州 213

12.3.1 欧州のマクロ経済見通し 214

12.3.2 ドイツ 220

12.3.2.1 国内の医療技術革新と政府施策が成長を促進 220

12.3.3 英国 225

12.3.3.1 NHSデジタル戦略と在宅医療への移行がウェアラブル注射器の普及を加速 225

12.3.4 フランス 230

12.3.4.1 確立された医療制度が市場成長を支える 230

12.3.5 イタリア 235

12.3.5.1 費用対効果の高い在宅医療への需要拡大が市場を牽引 235

12.3.6 スペイン 240

12.3.6.1 がん罹患率の上昇が需要を促進 240

12.3.7 オランダ 244

12.3.7.1 強固な医療インフラと高齢化が市場成長を牽引 244

12.3.8 その他の欧州諸国 249

12.4 アジア太平洋地域 254

12.4.1 アジア太平洋地域のマクロ経済見通し 254

12.4.2 中国 260

12.4.2.1 医療インフラへの投資拡大が市場を牽引 260

12.4.3 日本 265

12.4.3.1 高齢人口の増加が需要を牽引する見込み 265

12.4.4 インド 270

12.4.4.1 高度医療への需要増加が市場を後押しする見込み 270

12.4.5 オーストラリア 274

12.4.5.1 慢性疾患の増加が市場を牽引する見込み 274

12.4.6 タイ 279

12.4.6.1 国民皆保険の拡大がウェアラブル注射器市場の成長を促進 279

12.4.7 ベトナム 283

12.4.7.1 急速な高齢化が需要を牽引 283

12.4.8 韓国 288

12.4.8.1 高齢者人口の増加が成長を促進 288

12.4.9 インドネシア 292

12.4.9.1 在宅医療とユニバーサル・カバレッジへの注目の高まりがウェアラブル注射器の普及を促進 292

12.4.10 その他のアジア太平洋地域 297

12.5 ラテンアメリカ 301

12.5.1 ラテンアメリカのマクロ経済見通し 301

12.5.2 ブラジル 307

12.5.2.1 慢性疾患の増加が市場を牽引 307

12.5.3 メキシコ 312

12.5.3.1 ウェアラブル注射器市場を促進する政府の取り組み 312

12.5.4 その他のラテンアメリカ 317

12.6 中東・アフリカ 322

12.6.1 中東・アフリカのマクロ経済見通し 322

12.6.2 GCC諸国 327

12.6.2.1 サウジアラビア王国(KSA) 332

12.6.2.1.1 スマート医療インフラと慢性疾患の負担が市場拡大を推進 332

12.6.2.2 アラブ首長国連邦(UAE) 336

12.6.2.2.1 政府支援とデジタルヘルス施策がUAEのウェアラブル注射器市場を牽引 336

12.6.2.3 その他のGCC諸国 341

12.6.3 その他中東・アフリカ地域 345

13 競争環境 350

13.1 概要 350

13.2 主要企業の戦略/勝つための権利 350

13.2.1 ウェアラブル注射器市場における主要企業の戦略概要 351

13.3 収益分析(2020年~2024年) 353

13.3.1 ウェアラブル注射器デバイスメーカー 353

13.3.2 ウェアラブル注射器製剤メーカー 353

13.4 市場シェア分析 354

13.4.1 ウェアラブル注射器デバイスメーカー 354

13.4.2 ウェアラブルデバイスメーカーの世界市場シェア分析、2024年 355

13.4.3 ウェアラブルデバイスメーカーの米国市場シェア分析(2024年) 356

13.4.4 ウェアラブルインジェクター製剤メーカー 357

13.4.5 ウェアラブル製剤メーカーの世界市場シェア分析(2024年) 358

13.4.6 ウェアラブル製剤メーカーの米国市場シェア分析(2024年) 359

13.5 企業評価マトリックス:デバイス主要プレイヤー、2024年 360

13.5.1 スター企業 361

13.5.2 新興リーダー 361

13.5.3 普及型プレイヤー 361

13.5.4 参加企業 361

13.5.5 企業フットプリント:主要デバイスメーカー、2024年 363

13.5.5.1 企業フットプリント 363

13.5.5.2 地域別フットプリント 364

13.5.5.3 製品タイプ別フットプリント 364

13.5.5.4 用途別フットプリント 365

13.5.5.5 提供方法別フットプリント 365

13.5.5.6 技術タイプ別フットプリント 366

13.6 企業評価マトリックス:デバイススタートアップ/中小企業、2024年 367

13.6.1 先進企業 367

13.6.2 ダイナミック企業 367

13.6.3 スタートブロック 367

13.6.4 対応型企業 367

13.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 369

13.6.5.1 主要デバイス系スタートアップ/中小企業プレイヤーの詳細リスト 369

13.6.5.2 主要中小企業/スタートアップの競争力ベンチマーク 369

13.7 企業評価マトリックス:製剤分野の主要プレイヤー、2024年 370

13.7.1 スター企業 370

13.7.2 新興リーダー 370

13.7.3 普及型プレイヤー 370

13.7.4 参加者 370

13.7.5 企業フットプリント:主要プレイヤーの策定、2024年 372

13.7.5.1 企業フットプリント 372

13.7.5.2 地域別フットプリント 372

13.7.5.3 製品タイプ別フットプリント 373

13.7.5.4 投与方法別フットプリント 373

13.7.5.5 治療用途別フットプリント 374

13.7.5.6 技術タイプ別フットプリント 374

13.8 ブランド/製品比較 375

13.9 主要企業の研究開発費 376

13.10 企業評価と財務指標 376

13.10.1 企業評価 376

13.10.2 財務指標 377

13.11 競争環境 377

13.11.1 製品発売と承認 377

13.11.2 取引 378

13.11.3 事業拡大 379

13.11.4 その他の動向 380

14 企業プロファイル 381

14.1 ウェアラブル注射器デバイスメーカー 381

14.2 主要企業 381

14.2.1 インシュレット社 381

14.2.1.1 事業概要 381

14.2.1.2 提供製品・ソリューション・サービス 382

14.2.1.3 最近の動向 383

14.2.1.3.1 製品の発売、アップグレード、承認 383

14.2.1.3.2 取引 384

14.2.1.3.3 事業拡大 384

14.2.1.4 MnMの見解 385

14.2.1.4.1 主な強み 385

14.2.1.4.2 戦略的選択 385

14.2.1.4.3 弱みと競合上の脅威 385

14.2.2 タンデム・ダイアベティス・ケア社 386

14.2.2.1 事業概要 386

14.2.2.2 提供製品・ソリューション・サービス 387

14.2.2.3 最近の動向 388

14.2.2.3.1 製品発売、アップグレード、承認状況 388

14.2.2.3.2 取引状況 389

14.2.2.4 MnMの見解 390

14.2.2.4.1 主な強み 390

14.2.2.4.2 戦略的選択 390

14.2.2.4.3 弱みと競合上の脅威 390

14.2.3 メドトロニック 391

14.2.3.1 事業概要 391

14.2.3.2 提供製品・ソリューション・サービス 392

14.2.3.3 最近の動向 393

14.2.3.3.1 製品発売、アップグレード、承認状況 393

14.2.3.3.2 取引状況 393

14.2.3.4 MnMの見解 394

14.2.3.4.1 主な強み 394

14.2.3.4.2 戦略的選択 394

14.2.3.4.3 弱みと競合上の脅威 394

14.2.4 BD 395

14.2.4.1 事業概要 395

14.2.4.2 提供製品・ソリューション・サービス 396

14.2.4.3 最近の動向 397

14.2.4.3.1 取引 397

14.2.4.3.2 事業拡大 397

14.2.4.3.3 その他の動向 398

14.2.4.4 MnMの見解 398

14.2.4.4.1 主な強み 398

14.2.4.4.2 戦略的選択 398

14.2.4.4.3 弱みと競合上の脅威 398

14.2.5 ウェスト・ファーマシューティカル・サービス社 399

14.2.5.1 事業概要 399

14.2.5.2 提供製品・ソリューション・サービス 400

14.2.5.3 最近の動向 401

14.2.5.3.1 事業拡大 401

14.2.5.4 MnMの見解 402

14.2.5.4.1 主な強み 402

14.2.5.4.2 戦略的選択 402

14.2.5.4.3 弱みと競合上の脅威 402

14.2.6 GERRESHEIMER AG 403

14.2.6.1 事業概要 403

14.2.6.2 提供製品・ソリューション・サービス 404

14.2.6.3 最近の動向 405

14.2.6.3.1 事業拡大 405

14.2.7 STEVANATO 406

14.2.7.1 事業概要 406

14.2.7.2 提供製品・ソリューション・サービス 407

14.2.7.3 最近の動向 408

14.2.7.3.1 製品発売、アップグレード、承認 408

14.2.7.3.2 取引 408

14.2.8 LTS LOHMANN THERAPIE-SYSTEME AG 409

14.2.8.1 事業概要 409

14.2.8.2 提供製品・ソリューション・サービス 409

14.2.8.3 最近の動向 410

14.2.8.3.1 製品発売、アップグレード、承認 410

14.2.8.3.2 取引 410

14.2.8.3.3 事業拡大 411

14.2.9 ソンセボ 412

14.2.9.1 事業概要 412

14.2.9.2 提供製品・ソリューション・サービス 412

14.2.10 NEMERA 413

14.2.10.1 事業概要 413

14.2.10.2 提供製品・ソリューション・サービス 413

14.2.10.3 最近の動向 414

14.2.10.3.1 取引実績 414

14.2.10.3.2 事業拡大 414

14.2.11 マンカインド・コーポレーション 415

14.2.11.1 事業概要 415

14.2.11.2 提供製品・ソリューション・サービス 416

14.2.11.3 最近の動向 416

14.2.11.3.1 取引 416

14.2.12 イネーブル・インジェクションズ社 417

14.2.12.1 事業概要 417

14.2.12.2 提供製品・ソリューション・サービス 417

14.2.12.3 最近の動向 418

14.2.12.3.1 製品の発売、アップグレード、承認 418

14.2.12.3.2 取引 418

14.2.12.3.3 事業拡大 419

14.2.12.3.4 その他の動向 419

14.2.13 ELCAM MEDICAL 420

14.2.13.1 事業概要 420

14.2.13.2 提供製品・ソリューション・サービス 420

14.2.13.3 最近の動向 421

14.2.13.3.1 事業拡大 421

14.3 その他の主要企業 422

14.3.1 デビオテック社 422

14.3.2 メドトラム・テクノロジーズ社 423

14.3.3 セキュア・シンプリシティ社 424

14.3.4 サブジェクト・エーピーエス 425

14.3.5 マイクロメッド株式会社 425

14.4 製剤メーカーとのウェアラブル注射器 426

14.4.1 アムジェン社 426

14.4.1.1 事業概要 426

14.4.1.2 提供製品・ソリューション・サービス 427

14.4.1.3 最近の動向 427

14.4.1.3.1 取引事例 427

14.4.1.3.2 事業拡大 428

14.4.2 アッヴィ株式会社 429

14.4.2.1 事業概要 429

14.4.2.2 提供製品・ソリューション・サービス 430

14.4.2.3 最近の動向 431

14.4.2.3.1 製品発売、アップグレード、承認 431

14.4.2.3.2 事業拡大 432

14.4.3 ユナイテッド・セラピューティクス社 433

14.4.3.1 事業概要 433

14.4.3.2 提供製品・ソリューション・サービス 434

14.4.3.3 最近の動向 434

14.4.3.3.1 事業拡大 434

14.4.4 アペリス・ファーマシューティカルズ社 435

14.4.4.1 事業概要 435

14.4.4.2 提供製品・ソリューション・サービス 436

14.4.4.3 最近の動向 436

14.4.4.3.1 製品の発売、アップグレード、承認 436

14.4.5 SUPERNUS PHARMACEUTICALS 437

14.4.5.1 事業概要 437

14.4.5.2 提供製品・ソリューション・サービス 438

14.4.5.3 最近の動向 438

14.4.5.3.1 製品の発売、アップグレード、承認 438

14.4.6 コヘラス・バイオサイエンシズ社 439

14.4.6.1 事業概要 439

14.4.6.2 提供製品・ソリューション・サービス 440

14.4.6.3 最近の動向 440

14.4.6.3.1 製品の発売、アップグレード、承認 440

14.4.6.3.2 その他の動向 440

14.4.7 SCPHARMACEUTICALS, INC. 441

14.4.7.1 事業概要 441

14.4.7.2 提供製品・ソリューション・サービス 442

14.4.7.3 最近の動向 442

14.4.7.3.1 製品の発売、アップグレード、承認 442

15 付録 443

15.1 ディスカッションガイド 443

15.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 448

15.3 カスタマイズオプション 450

15.4 関連レポート 450

15.5 著者詳細 451

表1 標準通貨換算レート (米ドル単位) 39

表2 リスク評価:ウェアラブル注射器市場 59

表3 糖尿病患者数が最も多い上位5カ国

(20~79歳)、2021年対2045年 75

表4 スマートウェアラブル注射器の最近の動向 84

表5 ウェアラブル注射器市場:ポーターの5つの力分析 89

表6 臨床開発パイプラインにおけるウェアラブル注射器 92

表7 地域別ウェアラブル注射器の規制厳格度 93

表8 北米:規制機関、政府機関、その他の組織 94

表9 欧州:規制機関、政府機関、その他の組織 94

表10 アジア太平洋地域:規制機関、政府機関、その他の組織 95

表11 ラテンアメリカ:規制機関、政府機関、その他の組織 95

表12 中東・アフリカ:規制機関、政府機関、その他の組織 96

表13 その他の地域:規制機関、政府機関、その他の組織 96

表14 ウェアラブルインジェクター市場:主要特許 98

表15 HSコード901890の輸入データ(国別、

2021–2024年 (千米ドル) 99

表16 HSコード901890の輸出データ(国別、

2021–2024年)(千米ドル) 100

表17 ウェアラブルインジェクターの平均販売価格(主要企業別、2024年) 100

表18 主要プレイヤー別平均販売価格の推移(製品別)

2022–2024 101

表19 地域別オンボディ型ウェアラブル注射器の平均販売価格の推移、2022–2024 103

表20 オフボディ型ウェアラブル注射器の平均販売価格動向、

地域別、2022年~2024年 103

表21 ウェアラブル注射器市場:主要カンファレンスおよびイベント、2025年~2026年 105

表22 ウェアラブル注射器市場:主要ステークホルダーが購買プロセスに与える影響(デバイス) 106

表23 ウェアラブル注射器市場:主要ステークホルダーが購買プロセスに与える影響(製剤) 107

表24 上位3エンドユーザーにおける主要購買基準 108

表25 ウェアラブル注射器にAIを導入する主要企業 111

表26 主要ウェアラブル注射器デバイス提供企業一覧 113

表27 主要なウェアラブル注射器製剤提供企業一覧 113

表28 主要なエンドユーザー一覧 114

表29 主要な規制機関一覧 114

表30 米国調整済み相互関税率 118

表31 ウェアラブル注射器デバイスに適用される主要製品関連関税 118

表32 北米:米国関税によるカナダへの影響 119

表33 アジア太平洋地域:米国関税による中国、日本、インドへの影響 120

表34 欧州:米国関税によるドイツおよび英国への影響 121

表35 中南米:米国関税によるメキシコへの影響 121

表36 製品別ウェアラブル注射器提供主要企業 124

表37 ウェアラブル注射器市場、タイプ別、2023年~2030年(百万米ドル) 125

表38 身体装着型ウェアラブル注射器を提供する主要企業 126

表39 ウェアラブル注射器市場(身体装着型注射器)、地域別、

2023–2030年(千台) 126

表40 身体装着型ウェアラブル注射器市場、国別、

2023–2030年 (百万米ドル) 127

表41 非装着型ウェアラブル注射器を提供する主要企業 128

表42 非装着型ウェアラブル注射器市場、地域別、

2023–2030年(千台) 129

表43 オフボディ型ウェアラブル注射器市場、国別、

2023–2030年(百万米ドル) 130

表44 ウェアラブル注射器市場、投与方法別、

2023–2030年(百万米ドル) 132

表45 プログラム/持続注入投与方法別ウェアラブル注射器市場、国別、2023年~2030年(百万米ドル) 134

表46 ボーラス投与専用方式のウェアラブル注射器市場、国別、2023年~2030年(百万米ドル) 136

表47 エンドユーザー別ウェアラブル注射器市場、2023年~2030年(百万米ドル) 138

表48 製剤エンドユーザー別ウェアラブル注射器市場、

2023年~2030年(百万米ドル) 139

表49 処方エンドユーザー別 ウェアラブルインジェクター市場、国別 2023–2030年(百万米ドル) 140

表50 在宅医療環境向けウェアラブル注射器市場、国別、

2023–2030年(百万米ドル) 142

表51 病院・診療所向けウェアラブル注射器市場、国別、

2023–2030年(百万米ドル) 144

表52 専門点滴センター/外来手術センター向けウェアラブル注射器市場、国別、

2023–2030年(百万米ドル) 146

表53 その他の製剤エンドユーザー向けウェアラブルインジェクター市場、国別、2023年~2030年

(百万米ドル) 148表54 エンドユーザー別ウェアラブルインジェクターデバイス市場、2023年~2030年(百万米ドル) 149 (百万米ドル) 148

表54 エンドユーザー別ウェアラブル注射器デバイス市場、

2023–2030年(百万米ドル) 149

表55 デバイスエンドユーザー別ウェアラブル注射器市場、国別

2023–2030年(百万米ドル) 150

表56 製薬会社向けウェアラブルインジェクター市場、国別、2023–2030年(百万米ドル) 152

表57 バイオテクノロジー企業向けウェアラブルインジェクター市場、国別、2023–2030年(百万米ドル) 154

表58 CDMO向けウェアラブル注射器市場、国別、

2023–2030年(百万米ドル) 156

表59 ウェアラブル注射器を提供する主要企業、技術別 158

表60 ウェアラブルインジェクター市場、技術別、2023年~2030年(百万米ドル) 159

表61 スプリング式ウェアラブルインジェクターを提供する主要企業 160

表62 スプリング式技術におけるウェアラブルインジェクター市場、国別、2023年~2030年(百万米ドル) 161

表63 モーター駆動式ウェアラブルインジェクターを提供する主要企業 162

表64 モーター駆動技術におけるウェアラブルインジェクター市場、国別、2023年~2030年(百万米ドル) 163

表65 ロータリーポンプ式ウェアラブルインジェクターを提供する主要企業 164

表66 ロータリーポンプ技術によるウェアラブルインジェクター市場、国別、2023年~2030年(百万米ドル) 165

表67 拡張型バッテリー式ウェアラブルインジェクターを提供する主要企業 166

表68 拡張型バッテリー技術におけるウェアラブルインジェクター市場、

国別、2023年~2030年(百万米ドル) 167

表69 その他の技術を提供する主要企業 168

表70 その他の技術によるウェアラブルインジェクター市場、国別、2023年~2030年(百万米ドル) 169

表71 治療用途別 ウェアラブルインジェクターを提供する主要企業 171

表72 治療用途別ウェアラブルインジェクター市場、

2023年~2030年(百万米ドル) 172

表73 自己免疫疾患向けウェアラブルインジェクターを提供する主要企業 173

表74 自己免疫疾患向けウェアラブルインジェクター市場、国別、2023–2030年(百万米ドル) 174

表75 糖尿病向けウェアラブルインジェクターを提供する主要企業 176

表76 糖尿病向けウェアラブル注射器市場、国別、

2023年~2030年(百万米ドル) 177

表77 がん治療向けウェアラブル注射器を提供する主要企業 178

表78 がん治療向けウェアラブル注射器市場、国別、

2023–2030年(百万米ドル) 179

表79 心血管疾患向けウェアラブル注射器を提供する主要企業 180

表80 心血管疾患向けウェアラブル注射器市場、国別、2023年~2030年(百万米ドル) 181

表81 感染症向けウェアラブル注射器市場、国別、

2023年~2030年(百万米ドル) 183

表82 希少疾患/孤児疾患向けウェアラブル注射器を提供する主要企業 184

表83 希少疾患/孤児疾患向けウェアラブル注射器市場、国別、2023年~2030年(百万米ドル) 185

表84 その他の治療用途向けウェアラブル注射器を提供する主要企業 186

表85 その他の治療用途向けウェアラブル注射器市場、

国別、2023年~2030年(百万米ドル) 187

表86 用途別ウェアラブル注射器提供主要企業 189

表87 用途別ウェアラブル注射器市場規模、2023–2030年(百万米ドル) 190

表88 使い捨て型ウェアラブルインジェクターを提供する主要企業 190

表89 使い捨て型ウェアラブルインジェクター向けウェアラブルインジェクター市場、

国別、2023年~2030年(百万米ドル)

191

表90 再利用可能なウェアラブル注射器を提供する主要企業 192

表91 再利用可能なウェアラブル注射器の市場規模、国別、2023年~2030年(百万米ドル) 193

表92 ウェアラブルインジェクター市場、地域別、2023–2030年(百万米ドル) 196

表93 北米:ウェアラブルインジェクター市場、国別、

2023–2030年 (百万米ドル) 199

表94 北米におけるウェアラブルインジェクター市場、製品別、

2023–2030年(千台) 199

表95 北米:ウェアラブル注射器市場、製品別、

2023–2030年(百万米ドル) 200

表96 北米:ウェアラブル注射器市場、技術別、

2023–2030年 (百万米ドル) 200

表97 北米:ウェアラブルインジェクター市場、用途別、

2023–2030年(百万米ドル) 201

表98 北米:ウェアラブルインジェクター市場、投与方法別、

2023–2030年(百万米ドル) 201

表99 北米:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 202

表100 北米:エンドユーザー別ウェアラブル注射器市場、

2023年~2030年(百万米ドル) 202

表101 北米:ウェアラブル注射器市場、製剤別エンドユーザー、2023–2030年(百万米ドル) 203

表102 北米:ウェアラブル注射器市場、デバイス別エンドユーザー、

2023–2030年(百万米ドル) 203

表103 米国:主要マクロ指標 204

表104 米国:ウェアラブルインジェクター市場、製品別、2023–2030年(百万米ドル) 205

表105 米国:ウェアラブル注射器市場、技術別、

2023–2030年(百万米ドル) 205

表106 米国:ウェアラブル注射器市場、用途別、2023–2030年(百万米ドル) 206

表107 米国:ウェアラブル注射器市場、投与方法別、

2023–2030年(百万米ドル) 206

表108 米国:ウェアラブル注射器デバイス市場、治療用途別、2023–2030年(百万米ドル) 207

表109 米国:ウェアラブル注射器市場、エンドユーザー別、2023–2030年(百万米ドル) 207

表110 米国:ウェアラブル注射器市場、製剤エンドユーザー別、

2023–2030年(百万米ドル) 208

表111 米国:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 208

表112 カナダ:主要マクロ指標 209

表113 カナダ:ウェアラブルインジェクター市場、製品別、

2023–2030年(百万米ドル) 210

表114 カナダ:ウェアラブル注射器市場、技術別、

2023年~2030年(百万米ドル) 210

表115 カナダ:ウェアラブル注射器市場、用途別、2023年~2030年(百万米ドル) 211

表116 カナダ: ウェアラブル注射器市場、投与方法別、

2023–2030年(百万米ドル) 211

表117 カナダ:ウェアラブル注射器デバイス市場、治療用途別、2023–2030年(百万米ドル) 212

表118 カナダ:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 212

表119 カナダ:ウェアラブル注射器市場、製剤エンドユーザー別、

2023–2030年 (百万米ドル) 213

表120 カナダ:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 213

表121 欧州:ウェアラブル注射器市場、国別、

2023–2030年(百万米ドル) 215

表122 欧州向けウェアラブル注射器市場、製品別、

2023–2030年(千台) 215

表123 欧州:ウェアラブル注射器市場、製品別、

2023–2030年(百万米ドル) 216

表124 欧州:ウェアラブル注射器市場、技術別、

2023–2030年(百万米ドル) 216

表125 欧州:ウェアラブルインジェクター市場、用途別、2023年~2030年(百万米ドル) 217

表126 欧州:ウェアラブル注射器市場、投与方法別、

2023–2030年(百万米ドル) 217

表127 欧州:ウェアラブル注射器デバイス市場、治療用途別、2023–2030年 (百万米ドル) 218

表128 欧州:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 218

表129 欧州:ウェアラブル注射器市場、製剤別エンドユーザー別、

2023–2030年(百万米ドル) 219

表130 欧州:ウェアラブル注射器市場、デバイス別エンドユーザー別、

2023–2030年(百万米ドル) 219

表131 ドイツ:主要マクロ指標 221

表132 ドイツ:ウェアラブル注射器市場、製品別、

2023–2030年(百万米ドル) 221

表133 ドイツ:ウェアラブルインジェクター市場、技術別、

2023–2030年(百万米ドル) 222

表134 ドイツ:ウェアラブルインジェクター市場、用途別、

2023–2030年(百万米ドル) 222

表135 ドイツ:ウェアラブル注射器市場、投与方法別、

2023年~2030年(百万米ドル) 223

表136 ドイツ:ウェアラブル注射器デバイス市場、治療用途別、2023年~2030年 (百万米ドル) 223

表137 ドイツ:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 224

表138 ドイツ:ウェアラブル注射器市場、製剤別エンドユーザー、

2023–2030年(百万米ドル) 224

表139 ドイツ:ウェアラブル注射器市場、デバイス別エンドユーザー、

2023–2030年(百万米ドル) 225

表140 英国:主要マクロ指標 226

表141 英国:ウェアラブル注射器市場、製品別、2023–2030年(百万米ドル) 226

表142 英国: ウェアラブル注射器市場、技術別、

2023–2030年(百万米ドル) 227

表143 英国:ウェアラブル注射器市場、用途別、2023–2030年 (百万米ドル) 227

表144 英国:ウェアラブル注射器市場、投与方法別、

2023–2030年(百万米ドル) 228

表145 英国:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 228

表146 英国:エンドユーザー別ウェアラブル注射器市場、2023年~2030年(百万米ドル) 229

表147 英国:ウェアラブル注射器市場、製剤エンドユーザー別、

2023–2030年(百万米ドル) 229

表148 英国:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 230

表149 フランス:主要マクロ指標 231

表150 フランス:ウェアラブル注射器市場、製品別、

2023–2030年(百万米ドル) 231

表151 フランス:ウェアラブル注射器市場、技術別、

2023–2030年(百万米ドル) 232

表152 フランス:ウェアラブル注射器市場、用途別、2023年~2030年(百万米ドル) 232

表153 フランス:ウェアラブル注射器市場、 投与方法別、

2023–2030年(百万米ドル) 233

表154 フランス:ウェアラブル注射器デバイス市場、治療用途別、2023–2030年(百万米ドル) 233

表155 フランス: ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 234

表156 フランス:ウェアラブル注射器市場、製剤エンドユーザー別、

2023–2030年(百万米ドル) 234

表157 フランス:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023年~2030年(百万米ドル) 235

表158 イタリア:主要マクロ指標 236

表159 イタリア:ウェアラブル注射器市場、製品別、2023年~2030年(百万米ドル) 236

表160 イタリア:ウェアラブル注射器市場、技術別、

2023年~2030年(百万米ドル) 237

表161 イタリア:ウェアラブル注射器市場、用途別、2023年~2030年(百万米ドル) 237

表162 イタリア:ウェアラブルインジェクター市場、投与方法別、

2023–2030年(百万米ドル) 238

表163 イタリア:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 238

表164 イタリア:エンドユーザー別ウェアラブル注射器市場、2023年~2030年(百万米ドル) 239

表165 イタリア:ウェアラブル注射器市場、製剤エンドユーザー別、

2023–2030年(百万米ドル) 239

表166 イタリア:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 240

表167 スペイン:主要マクロ指標 240

表168 スペイン:ウェアラブル注射器市場、製品別、2023–2030年(百万米ドル) 241

表169 スペイン:ウェアラブル注射器市場、技術別、

2023–2030年(百万米ドル) 241

表170 スペイン:ウェアラブル注射器市場、用途別、2023–2030年(百万米ドル) 242

表171 スペイン:ウェアラブル注射器市場、投与方法別、

2023–2030年(百万米ドル) 242

表172 スペイン:ウェアラブル注射器デバイス市場、治療用途別、2023–2030年 (百万米ドル) 243

表173 スペイン:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 243

表174 スペイン:ウェアラブル注射器市場、製剤エンドユーザー別、

2023–2030 (百万米ドル) 244

表175 スペイン:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 244

表176 オランダ:主要マクロ指標 245

表177 オランダ:ウェアラブル注射器市場、製品別、

2023–2030年(百万米ドル) 245

表178 オランダ:ウェアラブル注射器市場、技術別、

2023–2030年(百万米ドル) 246

表179 オランダ:ウェアラブル注射器市場、用途別、

2023–2030年(百万米ドル) 246

表180 オランダ:ウェアラブル注射器市場、投与方法別、

2023–2030年 (百万米ドル) 247

表181 オランダ:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 247

表182 オランダ:ウェアラブル注射器市場、エンドユーザー別、

2023年~2030年(百万米ドル) 248

表183 オランダ:ウェアラブル注射器市場、製剤エンドユーザー別、2023年~2030年(百万米ドル) 248

表184 オランダ:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 249

表185 欧州その他地域:ウェアラブル注射器市場、製品別、

2023–2030年 (百万米ドル) 250

表186 欧州その他地域:ウェアラブルインジェクター市場、技術別、

2023–2030年(百万米ドル) 250

表187 欧州その他地域:ウェアラブル注射器市場、用途別、

2023–2030年(百万米ドル) 251

表188 欧州その他地域:ウェアラブル注射器市場、投与方法別、2023–2030年(百万米ドル) 251

表189 欧州その他地域:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 252

表190 欧州その他地域:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 252

表191 欧州その他地域:ウェアラブル注射器市場、製剤エンドユーザー別、2023–2030年(百万米ドル) 253

表192 欧州その他地域:ウェアラブルインジェクター市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 253

表193 アジア太平洋地域:ウェアラブル注射器市場、国別、

2023–2030年(百万米ドル) 256

表194 アジア太平洋地域のウェアラブル注射器市場、製品別、

2023–2030年(千台) 256

表195 アジア太平洋地域:ウェアラブル注射器市場、製品別、

2023年~2030年(百万米ドル) 257

表196 アジア太平洋地域:ウェアラブル注射器市場、技術別、

2023年~2030年(百万米ドル) 257

表197 アジア太平洋地域:ウェアラブル注射器市場、用途別、

2023年~2030年(百万米ドル) 258

表198 アジア太平洋地域:ウェアラブル注射器市場、投与方法別、

2023年~2030年 (百万米ドル) 258

表199 アジア太平洋地域:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 259

表200 アジア太平洋地域:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 259

表201 アジア太平洋地域:ウェアラブル注射器市場、製剤エンドユーザー別、2023年~2030年(百万米ドル) 260

表202 アジア太平洋地域:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 260

表203 中国:マクロ経済指標 261

表204 中国:ウェアラブル注射器市場、製品別、2023年~2030年(百万米ドル) 262

表205 中国:ウェアラブル注射器市場、技術別、

2023年~2030年(百万米ドル) 262

表206 中国:ウェアラブル注射器市場、用途別、2023年~2030年(百万米ドル) 263

表207 中国:ウェアラブル注射器市場、投与方法別、

2023年~2030年(百万米ドル) 263

表208中国:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル)264

表209 中国:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 264

表210 中国:ウェアラブル注射器市場、製剤エンドユーザー別、

2023–2030年(百万米ドル) 265

表211 中国:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 265

表212 日本:マクロ経済指標 266

表213 日本:ウェアラブルインジェクター市場、製品別、2023年~2030年(百万米ドル) 266

表214 日本:ウェアラブルインジェクター市場、技術別、

2023年~2030年(百万米ドル) 267

表215 日本:ウェアラブル注射器市場、用途別、2023年~2030年(百万米ドル) 267

表216 日本:ウェアラブル注射器市場、投与方法別、

2023年~2030年(百万米ドル) 268

表217 日本:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 268

表218 日本:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 269

表219 日本:ウェアラブル注射器市場、製剤エンドユーザー別、

2023–2030年(百万米ドル) 269

表220 日本:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 270

表221 インド:マクロ経済指標 271

表222 インド:ウェアラブル注射器市場、製品別、2023年~2030年(百万米ドル) 271

表223 インド:ウェアラブル注射器市場、技術別、

2023年~2030年(百万米ドル) 271

表224 インド:ウェアラブル注射器市場、用途別、2023年~2030年(百万米ドル) 272

表225 インド:ウェアラブル注射器市場、投与方法別、

2023年~2030年(百万米ドル) 272

表226 インド:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 273

表227 インド:エンドユーザー別ウェアラブル注射器市場、2023年~2030年 (百万米ドル) 273

表228 インド:ウェアラブル注射器市場、製剤エンドユーザー別、

2023–2030年(百万米ドル) 274

表229 インド:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 274

表230 オーストラリア:主要マクロ指標 275

表231 オーストラリア:ウェアラブル注射器市場、製品別、

2023–2030年(百万米ドル) 275

表232 オーストラリア:ウェアラブル注射器市場、技術別、

2023–2030年(百万米ドル) 276

表233 オーストラリア:ウェアラブル注射器市場、用途別、

2023–2030年 (百万米ドル) 276

表234 オーストラリア:ウェアラブルインジェクター市場、投与方法別、

2023–2030年(百万米ドル) 277

表235 オーストラリア:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 277

表236 オーストラリア:ウェアラブル注射器市場、エンドユーザー別、

2023年~2030年(百万米ドル) 278

表237 オーストラリア:ウェアラブル注射器市場、製剤エンドユーザー別、2023年~2030年(百万米ドル) 278

表238 オーストラリア:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 279

表239 タイ: マクロ経済指標 280

表240 タイ:ウェアラブル注射器市場、製品別、

2023–2030年(百万米ドル) 280

表241 タイ:ウェアラブル注射器市場、技術別、

2023–2030年(百万米ドル) 280

表242 タイ:ウェアラブル注射器市場、用途別、

2023–2030年(百万米ドル) 281

表243 タイ:ウェアラブル注射器市場、投与方法別、

2023年~2030年(百万米ドル) 281

表244 タイ:ウェアラブル注射器デバイス市場、治療用途別、2023年~2030年 (百万米ドル) 282

表245 タイ:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 282

表246 タイ:ウェアラブル注射器市場、製剤別エンドユーザー別、

2023–2030年(百万米ドル) 283

表247 タイ:ウェアラブル注射器市場、デバイス別エンドユーザー別、

2023–2030年(百万米ドル) 283

表248 ベトナム:マクロ経済指標 284

表249 ベトナム:ウェアラブル注射器市場、製品別、

2023–2030年(百万米ドル) 284

表250 ベトナム:ウェアラブル注射器市場、技術別、

2023–2030年(百万米ドル) 285

表251 ベトナム:ウェアラブル注射器市場、用途別、2023–2030年(百万米ドル) 285

表252 ベトナム:ウェアラブル注射器市場、投与方法別、

2023年~2030年(百万米ドル) 286

表253 ベトナム:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 286

表254 ベトナム:エンドユーザー別ウェアラブル注射器市場、

2023年~2030年(百万米ドル) 287

表255 ベトナム:ウェアラブル注射器市場、製剤エンドユーザー別、

2023年~2030年(百万米ドル) 287

表256 ベトナム:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030年(百万米ドル) 288

表257 韓国:マクロ経済指標 288

表258 韓国:ウェアラブル注射器市場、製品別、

2023–2030年(百万米ドル) 289

表259 韓国:ウェアラブル注射器市場、技術別、

2023–2030年(百万米ドル) 289

表260 韓国:ウェアラブル注射器市場、用途別、

2023–2030年(百万米ドル) 290

表261 韓国:ウェアラブル注射器市場、投与方法別、

2023–2030年 (百万米ドル) 290

表262 韓国:治療用途別ウェアラブル注射器デバイス市場、2023–2030年(百万米ドル) 291

表263 韓国:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 291

表264 韓国:ウェアラブル注射器市場、製剤エンドユーザー別、2023年~2030年(百万米ドル) 292

表265 韓国:ウェアラブル注射器市場、デバイスエンドユーザー別、

2023–2030 (百万米ドル) 292

表266 インドネシア:マクロ経済指標 293

表267 インドネシア:ウェアラブル注射器市場、製品別、

2023–2030年(百万米ドル) 293

表268 インドネシア:ウェアラブルインジェクター市場、技術別、

2023–2030年(百万米ドル) 294

表269 インドネシア:ウェアラブルインジェクター市場、用途別、

2023–2030年(百万米ドル) 294

表270 インドネシア:ウェアラブル注射器市場、投与方法別、

2023–2030年 (百万米ドル) 295

表271 インドネシア:治療用途別ウェアラブル注射器デバイス市場、2023年~2030年(百万米ドル) 295

表272 インドネシア:ウェアラブル注射器市場、エンドユーザー別、

2023–2030年(百万米ドル) 296

表273 インドネシア:ウェアラブル注射器市場、製剤別エンドユーザー、2023–2030年(百万米ドル) 296

表274 インドネシア:ウェアラブル注射器市場、デバイス別エンドユーザー、

2023–2030年(百万米ドル) 297

| ※参考情報 ウェアラブル型注射器は、医療分野において注射薬を患者の皮下や筋肉内に自動的に投与するためのデバイスです。従来の注射器や点滴とは異なり、患者が装着できるように設計されており、特に慢性疾患の治療や自己管理が求められる状況での利便性を提供します。これにより、患者は病院に通うことなく、必要な薬を適切なタイミングで投与することが可能になります。 ウェアラブル型注射器の主な種類には、ポータブル型と固定型があります。ポータブル型は、患者が持ち運べるタイプで、外出先や旅行中でも使用することができます。一方、固定型は、患者の皮膚に装着され、一定期間にわたって薬を持続的に投与します。このように、患者のニーズや治療スケジュールに応じて異なるタイプのウェアラブル型注射器が選択されます。 ウェアラブル型注射器の用途は多岐にわたります。特に糖尿病患者におけるインスリン投与や、自己免疫疾患やがん治療に使用される生物製剤の投与において特に効果を発揮します。これらの疾患は、定期的かつ継続的な投与が求められるため、ウェアラブル型注射器の機能が大いに役立っています。また、急性疾患の管理や、ワクチン接種の迅速化といった場面にも応用が進んでいます。 関連する技術としては、注入メカニズム、センサー技術、データ通信機能などが挙げられます。注入メカニズムについは、微細な針を使用して薬剤を皮下に注入する方式が一般的で、皮膚への負担を軽減することができます。センサー技術の進化によって、薬剤の投与量や投与時間を自動的にモニタリングし、患者の状態に応じて調整できる機能を持つデバイスも増えています。 また、データ通信機能を搭載することで、患者の治療歴やバイタルサインといったデータを医療者と連携したり、クラウドに保存したりすることが可能です。これにより、治療の効果をリアルタイムで把握し、必要に応じて治療計画を調整することができます。さらに、モバイルアプリと連携することで、患者が自宅で手軽にケアを行える環境が整っています。 さらには、自動化技術やAIの導入も進んでおり、患者の服薬アドヒアランスの向上や、非接触型の注射管理など、新しい機能が追加されることが期待されています。これにより、患者の負担を軽減し、治療の質を向上させることが見込まれています。 ウェアラブル型注射器の製造には、医療機器としての厳しい規制や品質基準が適用されます。そのため、開発には高い技術力が求められ、各メーカーはこれらの基準を満たすことが重要です。最近では、デジタルとフィジカルの融合が進み、よりインタラクティブなデバイスが研究・開発されています。 これらの進展により、将来的にはさらなる機能の追加や、幅広い適応症への応用が期待されています。たとえば、治療薬の種類が増えることで、さまざまな疾患に対応できるウェアラブル型注射器が登場する可能性があります。また、患者のインターフェースを改善することで、使いやすさやデザインにおいても競争が激化するでしょう。 総じて、ウェアラブル型注射器は、慢性疾患の治療において重要な役割を果たしており、今後の医療の在り方に新たな可能性をもたらすデバイスです。患者と医療従事者にとって、より良い治療結果を生み出すために、この技術は欠かせないものとなっています。医療の進展とともに、ウェアラブル型注射器も進化し続け、患者の健康管理を支える重要なツールとなることが期待されています。 |