この年はまた、特にアクリルやポリウレタンの原料のボラティリティが著しく上昇し、BASF、ダウ、シンソマーなどの主要メーカーの投入コストに影響を与えました。しかし、戦略的な調達とマージンを最適化した配合により、主要メーカーは利益を確保することができました。水性およびハイブリッド・バインダー・システムの技術的進歩もペースを上げ、配合メーカーは持続可能性とコンプライアンスを重視するようになりました。

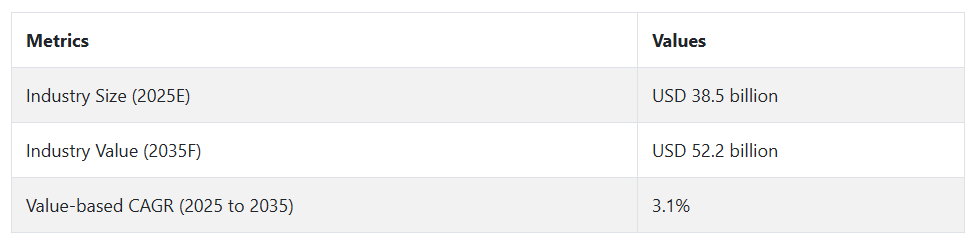

2025年に向けて、産業はさらに拡大し、評価額は385億米ドルに達する見込み。拡大の原動力となるのは、保護コーティング剤の持続的需要、機能性バインダーを必要とするスマートコーティング剤の成長、環境に適合した製品の使用の増加です。企業は、進化する規制と顧客の期待に応えるため、バイオベースの化学物質とハイブリッドポリマーシステムの研究開発に注力するでしょう。

コーティング剤産業に関するFact.MR調査

Fact.MRの調査結果: 関係者の見解に基づく動向

(調査対象:2024年第4四半期、n=500のステークホルダー(北米、ヨーロッパ、中国、日本/韓国から均等に抽出)

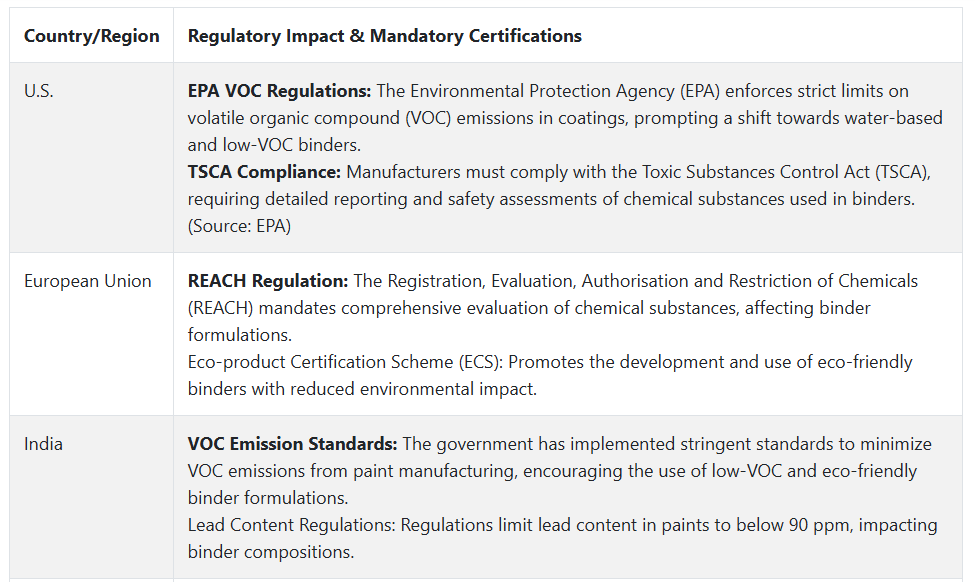

世界のコーティング剤産業の主なステークホルダーは、さまざまな環境条件下で一貫した性能を発揮すること(84%)、VOC規制への対応(79%)、価格と塗膜耐久性のバランス(72%)を優先しています。

地域によって好みは異なります: 北米は製剤の簡便性を優先(69%)、西ヨーロッパはREACHと循環性を重視(83%)、中国は速硬化ソリューションを重視(76%)、日本と韓国は自己架橋システムを好む(61%)。

特にヨーロッパ(70%)とカリフォルニア(62%)では、58%の企業が水性バインダーにシフトしています。バイオベースの代替樹脂は特にEUと日本で47%を占め、39%はアルキドアクリルなどのハイブリッド樹脂を利用しています。

アクリル系バインダーは汎用性の高さから66%と世界的に圧倒的で、次いで工業用強度の高いエポキシとポリウレタン(52%)、コストに敏感な地域ではアルキド(39%)となっています。原材料の変動(87%)と物流の途絶(64%)は依然として差し迫った懸念事項です。それでも、EUとアメリカの関係者の59%は、持続可能な選択肢のために10〜15%のプレミアムを支払うことを望んでおり、中国と韓国では68%が現地の代替品を好んでいます。

製造業者は調達とコンプライアンスに課題を挙げ、配合業者の62%は標準化された試験の欠如を強調しています。今後については、72%が低炭素バインダーの研究開発への投資を計画しており、ヨーロッパのリサイクル可能なソリューション(69%)から中国のコスト効率に優れた速硬化システム(63%)まで、地域によって優先順位が異なります。特にEU(81%)の規制シフトが世界的な技術革新の原動力となっています。

市場分析

建設、自動車、包装などの分野における低VOCで環境に優しい配合への需要の高まりにより、産業は安定した成長を遂げようとしています。世界的な環境規制の強化により、メーカーは水性バインダーやバイオベースバインダーの採用を余儀なくされています。環境に優しく高性能なバインダー・ソリューションを提供する企業は恩恵を受ける一方、溶剤ベースの技術に依存する企業は規制や産業上の課題に直面することになるでしょう。

戦略上の最重要課題、リスク評価、利害関係者の監視リスト

進化するバインダー産業で競争力とコンプライアンスを維持するため、関係者は持続可能な技術革新、分野別製品の調整、地域拡大を優先するよう求められています。第一に、特にヨーロッパと北米で強化される環境規制に対応するため、企業は水性、バイオベース、低VOCバインダーシステムの研究開発と商業化を加速させる必要があります。

自動車には耐熱性と耐薬品性が求められ、産業用木材には耐久性が求められ、軟包装には接着性と柔軟性が求められます。こうした性能の向上は、REACHや米国環境保護庁(EPA)などの地域特有の基準にも適合する必要があります。

第三に、アジア太平洋地域での製造を拡大し、現地でのパートナーシップを築くことで、輸送コストを削減し、規制のハードルを下げ、特に中国、韓国、インドにおける現地の需要によりよく対応することができます。

ステークホルダーを支配する3つの主要リスク EU、米国、中国における高確率かつ高インパクトのVOCおよび化学物質規制の強化により、溶剤ベースの製品がブロックされる可能性。石油化学原料の変動は中程度のリスクでマージンへの脅威となり、高度なハイブリッドやバイオベースシステムによる技術的な置き換えは中程度のインパクトの脅威となります。

経営幹部は、グリーン・コンプライアンスへの対応を早急に評価し、西ヨーロッパと日本で顧客主導のイノベーション・パイロットを開始し、特に持続可能性の圧力とコスト感覚が交差する東南アジアと中南米で、水性バインダーと低VOCバインダーのインセンティブ・プログラムを展開すべきです。

役員室に向けて

先を行くためには、リーダーシップは量優先の考え方から価値主導のポートフォリオ戦略へと軸足を移し、地域の規制や用途のニーズに合わせた低VOC、バイオベース、高性能ハイブリッドバインダーを優先させる必要があります。特にヨーロッパと北アジアでは、レトロフィット対応の配合と認証されたグリーンケミストリーが当面の勝算となります。

この情報は、研究開発投資を加速し、サプライヤーの認定プロトコルを見直し、ESGを意識するOEMとの産業連携を強化する必要性を示唆しています。今こそ、競合他社に先んじ、精度を重視したイノベーション、認証の俊敏性、モジュール生産能力にリソースをシフトすべき時です。

セグメント別分析

製品種類別

アクリル分野はシェア27.0%を占め、2025年も優位を保つ見込み。アクリル剤は、その比類ない汎用性、強靭性、審美性により、コーティングバインダーとして広く使用されています。耐候性、UV安定性、色持ちに優れ、屋内外での使用に適しています。

アクリル系バインダーは、金属、プラスチック、木材など様々な表面に対して良好な接着性を示し、耐摩耗性や耐薬品性に優れています。これらの特性により、アクリルは建築塗料、自動車仕上げ、産業用途に特に適しています。

さらに、水性アクリルは溶剤系と比較して揮発性有機化合物(VOC)の排出量が少ないため、環境面への配慮から人気が高まっています。性能、環境面の利点、柔軟性の融合により、アクリル剤はコーティングバインダー産業で最も人気のある選択肢のひとつとなっています。

性質別

2025年、性質別では合成系が87%のシェアを占め、トップになると予想されます。合成性質は、その優れた性能特性、経済性、幅広い用途への適応性から広く使用されています。一般的に石油由来のこれらのバインダーは、高い接着性、耐久性、耐候性、水、紫外線などの環境条件に対する耐性を示します。

アクリル系、ポリウレタン系、エポキシ系などの合成バインダーは汎用性が高く、建築用塗料、自動車用仕上げ剤、工業用塗料など、特定の要件に合わせて特性を調整することができます。

技術別

水系コーティング剤は2025年に40.0%のシェアを占め、引き続き優位を保つ見込み。水系コーティング剤は、環境的な利点、安全性の向上、コストの低減をもたらすため、製品に広くユーティリティされています。これらのコーティング剤では水が溶剤の役割を果たし、有害な溶剤の使用を排除または最小限に抑えることで、より環境にやさしく、より厳しい環境規制にも適合します。

また、水系コーティング剤は、耐性、使いやすさ、速乾性などの優れた性能を発揮するため、建築用から自動車用、産業用まで幅広い用途に適しています。環境負荷の低減と運用コストの削減を実現しながら高品質な仕上がりを実現できることから、コーティングバインダー産業、特に環境規制の厳しい地域での利用が大幅に拡大しています。

用途別

建築用コーティング剤は、2025年に43.1%のシェアでトップになると予想されています。建築用塗料は、家庭用であれ商業用であれ、建物の美観や外観を保護し保持する上で重要な役割を果たすため、広く使用されています。これらの塗料は、紫外線、水、汚染などの環境要因から表面を保護し、建物の寿命を延ばす強力な保護カバーを提供します。

建築用コーティング剤は、新興市場を中心とした世界的な建設産業の継続的な拡大により、需要が大きく伸びています。また、持続可能性、エネルギー効率、エコフレンドリーな建材を求める傾向が強まっていることも、先進的な低VOC(揮発性有機化合物)建築コーティング剤の普及を促進しています。

国別分析

米国

米国の産業は2025年から2035年にかけて年平均成長率3.5%で成長すると予測されており、その主な原動力は建設、自動車、工業分野の発展です。建築用コーティング剤、特に住宅用および商業ビル用コーティング剤の需要は、都市化の進展とインフラ拡張のため、依然として増加しています。

米国政府が持続可能性とエネルギー効率の高い建設ソリューションを重視していることも、水系コーティング剤の導入に拍車をかけています。自動車産業も成長を促進する可能性が高く、自動車の耐久性と外観を最大限に高めるコーティング剤を求めるメーカーが増えています。

英国

英国の売上高は、評価期間において年平均成長率2.9%を記録する見込み。商業用と家庭用の開発による継続的な建設投資が、建築用コーティング剤の需要を大幅に押し上げています。加えて、持続可能な建築とエネルギー効率の高い建物に対する政府の後押しが、産業界で人気を集めている水性コーティング剤とUV硬化型コーティング剤の成長を後押ししています。

英国の厳しい環境法制はコーティング剤産業にも影響を及ぼしており、生産者は低VOCで環境に優しい製品により注力しています。自動車産業では、自動車の保護性能と美観を向上させるという重要な役割を担っており、これも成長の原動力となっています。

フランス

フランスでは評価期間中、CAGR 3.1%の産業成長が見込まれています。建築用コーティング剤の需要は、フランス政府がエネルギー効率の高い建物と環境に配慮した建築材料の使用を重視していることに支えられており、これが環境に配慮したコーティングソリューションの需要を促進すると予想されます。

自動車産業は、自動車の外観と耐久性を向上させる高性能コーティング剤の開発に注力しており、フランスにおける製品の重要なユーザーであり続けています。また、フランスでは製造業が堅調であるため、産業用コーティング剤、特に機械設備用コーティング剤が成長する見込みです。

ドイツ

ドイツでは、2025年から2035年にかけて年平均成長率が4.0%になると予測されています。同国は、自動車産業、産業産業、建設産業において健全な製造基盤を有しており、これらは同製品の大口ユーザーです。塗膜の耐久性、外観、保護において高い基準を持つ自動車産業は、プレミアムバインダー需要の最大の牽引役であり続けています。さらに、産業コーティング剤におけるドイツの優位性は、その機械、設備、インフラに顕著に表れており、成長機会をさらに後押ししています。

イタリア

イタリアでは、自動車、建築、工業用コーティング剤産業が牽引し、予測期間中の年平均成長率は3.0%と予測されます。イタリアの自動車産業は、耐久性と外観に優れた高性能コーティング剤への要求が高まっており、依然として製品の重要なユーザーとなっています。

また、イタリアの建築産業は、住宅用・商業用ともに需要が回復しており、建築用コーティング剤の需要を牽引しています。また、イタリアではグリーンビルディングが重視されており、水性コーティング剤や低VOCコーティング剤が人気を集めています。

韓国

世界有数の自動車メーカーである韓国は、世界の自動車コーティング剤需要に大きく貢献しており、洗練されたバインダーソリューションのニーズを牽引しています。バインダーは自動車の耐久性、性能、外観を向上させるために不可欠であり、これが事業拡大の原動力となっています。韓国では、コーティング剤セクターは2025年から2035年にかけて年平均成長率4.2%で拡大すると予測されています。

コーティング剤産業も、特に製造装置、機械、インフラプロジェクト向けに成長しています。さらに、同国では持続可能性と環境保全が厳しく重視されているため、水性コーティング剤やUV硬化型コーティング剤への移行が加速しており、これが産業を牽引する可能性が高い。

日本

日本のコーティング剤バインダー産業の主な牽引役である自動車産業は、自動車の保護性能と美観を高めるコーティング剤を求め続けている。建築用コーティング剤も、特に住宅や商業分野での建築物の建設増加に伴って成長が見込まれています。

持続可能な開発、環境に配慮した建築製品、省エネルギー建築物といった環境重視の姿勢は、水性塗料や低VOC塗料の使用を刺激しており、これらの塗料は産業をリードすると予想されます。日本の売上高は、自動車、建築、産業の各分野における高い需要に牽引され、2025~2035年の間に年平均成長率3.8%で成長する見込み。

中国

中国の産業は2025年から2035年にかけてCAGR 5.0%で成長すると予測。建築用コーティング剤の需要は、特に大規模な家庭用および商業用建築プロジェクトの形で旺盛です。

急成長している自動車部門も、高性能製品に対する大きな需要を生み出しています。さらに、中国では環境効率を重視し、水性塗料や低VOC塗料に対する規制が強化されていることも、産業の成長を後押ししています。

競争環境

産業界のリーダーは、技術革新、パートナーシップ、地理的な優位性で競争しています。例えば、ワッカー・ケミーはPaintIndia 2024で2つの新しいコーティング剤を発表し、インドにおける高性能で持続可能なソリューションの需要に対応しました。これらの製品は、内装塗料や木部用コーティング剤の防汚性や耐水性を向上させることを目的としたもので、より持続可能な処方を求める傾向に沿ったものです。

BASFは、持続可能なコーティング剤の競争力強化のため、ドイツの現地研究機関の協力を得て、バイオベースの新しいコーティングバインダーを発表しました。同様に、ダウやアルケマなどの企業は、特に過酷な環境下での特定の用途の要求を満たす高性能バインダーを開発するための研究開発に投資しています。

戦略的パートナーシップもまた、状況を再定義しています。多くのメーカーが研究機関や大学と協力し、性能と持続可能性の向上を目指して新しいコーティング剤の配合や用途を研究しています。パートナーシップは、知識の共有とリソースのプールを可能にし、革新的なバインダーソリューションにつながっています。

成長の観点から、企業は新興経済圏、特に産業化とインフラ整備のペースが膨大な機会を生み出しているアジア太平洋と中南米に成長の見込みを求めています。例えば、WACKERのインドにおける分散性ポリマー粉末への進出は、急成長する建設部門の需要に応えるものです。

市場シェア分析

世界シェア9.4%のPPG産業は、建築用塗料と工業用塗料、特に自動車分野に強みを持つ第2位のコーティング剤メーカー。強力な研究開発、TikkurilaやEnnis-Flintのような買収、北米、ヨーロッパ、アジアでの成長戦略が競争シナリオにおける同社の地位を牽引。

AkzoNobelは6.9%のシェアを持ち、Duluxブランドと船舶用コーティング剤で有名で、中南米、中東、アジアで成長。化学事業を売却した後も、サステナビリティ、イノベーション、デジタルトランスフォーメーションに注力。シェア5.0%の日本ペイントは、Wuthelam Holdingsとの提携を通じて成長するアジアの主要企業。

エコフレンドリーなコーティング剤で知られ、日本、中国、インドで強い存在感を示しています。RPMインターナショナルは3.7%のシェアを持ち、Rust-OleumやTremcoなどのブランドを持つニッチコーティング剤に特化。RPMは北米とヨーロッパで拡大中。関西ペイントは2.3%のシェアで、アジアとアフリカ、特に自動車用コーティング剤で好調な業績を上げており、戦略的パートナーシップと投資を通じて拡大を続けています。

その他の主要プレーヤー

-

- Arkema SA

- ASHLAND GLOBAL HOLDINGS, INC

- BASF SE

- Evonik Industries AG

- H.B. Fuller company

- Koninklijke DSM N.V.

- Shin-Etsu Chemical Co., Ltd.

- Stephan company

- Synthomer plc

- The Dow chemical company

- THE Lubrizol corporation

- The Sherwin-Williams Co.

- Toray industries, Inc.

セグメンテーション

- 製品の種類別:

- アルキド

- アクリル

- エポキシ

- ポリエステル

- ビニルアクリル

- ポリウレタン

- その他

- 性質別:

- 合成

- 天然

- 技術別:

- 水系コーティング剤

- 溶剤系コーティング剤

- パウダーコーティング

- ハイソリッド

- UVキュア

- 用途別 :

- 建築コーティング剤

- 自動車コーティング剤

- 木材コーティング剤

- 産業コーティング剤

- その他

- 地域別 :

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ (MEA)

目次

- 1. 要旨

- 2. 市場概要

- 3. 市場の背景と基礎データ

- 4. 世界市場のバリューチェーン分析

- 5. 主な成功要因

- 6. 世界市場の需要(キロトン)分析2020年~2024年と予測、2025年~2035年

- 7. 世界市場-価格分析

- 8. 世界市場の金額別分析 2020~2024年および2025~2035年予測

- 9. 製品種類別の2020~2024年世界市場分析と2025~2035年世界市場予測

- 9.1. アルキド

- 9.2. アクリル

- 9.3. エポキシ樹脂

- 9.4. ポリエステル

- 9.5. ビニル-アクリル

- 9.6. ポリウレタン

- 9.7. その他

- 10. 世界市場分析2020~2024年、予測2025~2035年、性質別

- 10.1. 合成

- 10.2. 天然

- 11. 技術別の世界市場分析2020~2024年および予測2025~2035年

- 11.1. 水系コーティング剤

- 11.2. 溶剤系コーティング剤

- 11.3. パウダーコーティング

- 11.4. ハイソリッド

- 11.5. UVキュア

- 12. 用途別世界市場分析 2020~2024年、2025~2035年予測

- 12.1. 建築コーティング剤

- 12.2. 自動車コーティング剤

- 12.3. 木材コーティング剤

- 12.4. 産業コーティング剤

- 12.5. その他

- 13. 2020~2024年の世界市場分析と2025~2035年の予測(地域別

- 13.1. 南米アメリカ

- 13.2. 南米アメリカ

- 13.3. ヨーロッパ

- 13.4. 東アジア

- 13.5. 南アジア・オセアニア

- 13.6. 中東・アフリカ(MEA)

- 14. 北米の世界市場分析2020~2024年、予測2025~2035年

- 15. 南米アメリカの世界市場分析 2020~2024年および2025~2035年予測

- 16. ヨーロッパの世界市場分析 2020〜2024年と2025〜2035年予測

- 17. 東アジアの世界市場分析 2020〜2024年と2025〜2035年予測

- 18. 南アジア・オセアニアの世界市場分析 2020〜2024年と2025〜2035年予測

- 19. 中東・アフリカの世界市場分析 2020〜2024年、2025〜2035年予測

- 20. 主要国の世界市場分析 2020〜2024年と2025〜2035年予測

- 21. 市場構造分析

- 22. 競合分析

- 22.1. Arkema SA

- 22.2. ASHLAND GLOBAL HOLDINGS, INC

- 22.3. BASF SE

- 22.4. Evonik Industries AG

- 22.5. H.B. Fuller company

- 22.6. Koninklijke DSM N.V.

- 22.7. Shin-Etsu Chemical Co., Ltd.

- 22.8. Stephan company

- 22.9. Synthomer plc

- 22.10. The Dow chemical company

- 22.11. THE Lubrizol corporation

- 22.12. The Sherwin-Williams Co.

- 22.13. Toray industries, Inc.

- 22.14. PPG Industries

- 22.15. AkzoNobel

- 22.16. Nippon Paint

- 22.17. RPM International

- 22.18. Kansai Paint

| ※参考情報 コーティング剤バインダーは、塗料やコーティング材料の中で非常に重要な役割を果たしています。バインダーとは、塗料中の顔料やフィラーを結合させ、塗膜を形成する基盤となる成分を指します。コーティング乾燥後、バインダーは塗膜の強度や耐久性、柔軟性、耐候性などの物理的特性に大きく影響を与えるため、さまざまな用途において欠かせない存在です。バインダーは基本的に樹脂ベースで構成され、これが塗料の特性を決定する重要な要素となります。 コーティング剤バインダーにはいくつかの種類があります。最も一般的なものは、アクリル系、ポリウレタン系、エポキシ系、シリコーン系などの合成樹脂です。アクリル系バインダーは、優れた耐候性、透明度、加工性を持ち、さまざまな用途に適しています。ポリウレタン系は、耐摩耗性や柔軟性が求められる場合に使用され、特に自動車部品などに多く用いられています。エポキシ系は、高強度や耐薬品性が必要な場合に適しており、工業用塗料や防食塗料などによく使われます。シリコーン系バインダーは、耐熱性や撥水性が求められる用途で利用されることが多いです。 バインダーの用途は非常に多岐にわたります。自動車、建材、家具、電子機器、航空機など、さまざまな産業で利用されています。特に自動車産業においては、耐久性や見た目の美しさが求められる塗装に大量に使われています。また、建築分野では、外壁塗装や床材コーティングなどに活用されています。家具の仕上げにおいては、表面の耐久性や美観を高めるために多く利用されます。また、電子機器においては、絶縁性や耐湿性が求められるため、専門のバインダーが選択されることが多いです。 コーティング剤バインダーに関連する技術も日々進化しています。近年では、環境への配慮から低揮発性有機化合物(VOC)を含まない水性バインダーの開発が進んでいます。水性バインダーは、従来の有機溶剤系バインダーと比較して、環境負荷が少ないため、健康リスクを低減することができます。さらに、性能面でも改良され、耐久性や仕上がりの美しさが向上しています。また、ナノテクノロジーを用いたバインダーの開発も進められており、より高性能なコーティングが可能になっています。ナノ粒子を利用することで、強度や耐候性を飛躍的に向上させることができ、特に高機能なコーティング剤への需要が高まっています。 さらに、コーティング剤の製造プロセスにも新しい技術が取り入れられています。高効率な製造方法を開発することで、コストダウンや品質安定化を図ることが可能になっています。フローコーティングやスプレーコーティングといった新しい塗装技術が進化し、より均一な塗膜を形成することができるようになりました。 総じて、コーティング剤バインダーは様々な分野で重要な役割を果たしており、その技術は常に進化を遂げています。環境への配慮が求められる現代においては、持続可能性を考慮した新しいバインダーの開発が急務となっています。今後も業界のニーズに応じて、さらなる革新が期待されます。 |