菜食主義や植物由来の代替品への需要の高まりが再び産業トレンドを牽引。ヒマワリ、大豆、その他の植物由来の天然乳化剤は、クリーンラベルと持続可能性の両方の目的に合致しており、需要が高まっています。合成添加物に対する規制圧力の高まりや、ミレニアル世代やZ世代の消費者におけるラベルの透明性に対する意識の高まりも、産業を牽引しています。

製剤化と抽出技術の進歩により、製品の有効性が高まり、飲料や冷菓などの食品カテゴリー全体でより広範な使用が可能になります。製品の配合、特に機能性ブレンドやカスタマイズされた配合も、変化する消費者ニーズに対応しようとする食品メーカーの間で利用拡大を後押ししている。

クリーンラベル製品のイノベーションは引き続き北米とヨーロッパが牽引していますが、アジア太平洋地域は可処分所得の増加、都市化、食品の品質に対する意識の高まりにより、高い成長を遂げる地域となりつつあります。地域拡大、コスト削減のための処方戦略、法規制の遵守は、様々な消費者層に対して長期的な優位性を発揮するために各社が努力を傾注する分野となるでしょう。

Fact.MRの調査結果: ステークホルダーの視点に基づく産業ダイナミクス

ステークホルダーの主な優先課題

規制当局の承認と天然原産地証明:

- メーカーの77%が、天然および有機乳化剤の認証を確保することが小売業者および消費者の基準を満たすために重要であると回答。

加工食品における機能的性能:

- 回答者の71%は、改質されたクリーンラベル製品における乳化効率の維持を重要な研究開発の優先事項として強調。

価格競争力 vs. 自然の完全性:

- 関係者の 66%が、天然成分のコストと産業界が期待する価格とのバランスという課題を強調。

地域差:

- 北米:食品企業の 73%が植物由来の乳製品用途における食感の一貫性を重視。

- ヨーロッパ:関係者の 79%が天然添加物に関する EFSA の厳しい規制への準拠を重視。

- アジア太平洋地域:68%が大衆市場流通に適した手頃なクリーンラベルのソリューションを優先。

先進技術の採用

クリーンな抽出プロセス:

- 北米:61%が植物由来の乳化剤の収率と純度を向上させるために酵素抽出を採用。

- ヨーロッパ:54%が成分の完全性を維持するために低温処理技術を導入。

- アジア太平洋地域:36%がスケーラブルな生産のために機械的分離技術に投資。

サステナビリティと機能効率:

- 世界の回答者の 74%が、カーボンフットプリントの削減と複数の食品マトリックスにおける乳化剤の機能最適化の両方に重点を置いた二重優先の研究開発努力を挙げています。

サプライチェーンとインフラの課題

コンセンサス:

- 関係者の70%が、クリーンラベル乳化剤のサプライチェーンを拡大する上での制約として、高純度の天然原料の入手が限られていることを挙げています。

地域差:

- ヨーロッパ:61%が複雑な国境を越えたコンプライアンスチェックによる遅延を報告。

- アジア太平洋地域:69%が乳化剤の保存安定性に影響するコールドチェーン・インフラのギャップに直面しています。

- 北米:67%が非遺伝子組み換え認証原料の大量調達の難しさを指摘。

今後の投資優先事項

調整:

- 関係者の72%が、持続可能性とパフォーマンスを高めるため、植物研究開発とグリーンプロセス技術への投資を増やす予定。

相違点

- 北米:64%がベーカリー専用のクリーンラベル乳化剤ラインの拡大に注力。

- ヨーロッパ:60%が乳製品およびデザート用途の多機能ブレンドの開発を重視。

- アジア太平洋地域:58%が中堅産業向けにコストを最適化した植物性乳化剤を優先。

市場分析

クリーンラベル乳化剤市場は、健康志向の高まりと原材料の透明性に対する需要を背景に牽引力を増しています。天然素材の調達と機能的性能に重点を置くブランドが最も恩恵を受ける一方、合成添加物に依存するメーカーは規制や消費者の反発を招くリスクがあります。

ステークホルダーにとっての戦略的課題トップ3

規制とコンプライアンスの準備の拡大

ステークホルダーは、クリーンラベル乳化剤の迅速な認証を確保するため、早い段階から地域の規制機関と連携すべきです。積極的なコンプライアンス対応により、利益率が高く、健康志向の高い消費者層へのアクセスが可能になります。

差別化のための持続可能な加工の活用

低温抽出、酵素処理、および環境への影響を最小限に抑える技術に投資することで、環境問題に対処しながら製品の差別化を図ることができます。

食品セグメント全体にわたる応用範囲の拡大

植物由来の乳製品、冷菓、有機焼き菓子など、特定の用途に合わせた乳化剤を開発することで、商業的魅力と長期的な拡張性を高めることができる。

役員室向け

他社をリードするためには、企業は植物由来の乳化剤の技術革新を加速し、対象地域の規制への対応力を高め、持続可能な抽出プロセスへの投資を深める必要があります。Fact.MRの分析によると、次の成長の飛躍は、コールドプレスと酵素乳化剤技術の進歩によってもたらされ、クリーンラベル消費者の進化する期待に沿うものです。

二酸化炭素排出量を削減し、表示の透明性を確保しながら、調達から製剤化まで垂直的に規模を拡大するブランドは、大きな競争優位性を握るでしょう。倫理的な原料サプライヤーとの戦略的パートナーシップや、新興産業向けに調整された機能性乳化剤の共同開発により、この進化する分野におけるリーダーシップが明確になるでしょう。

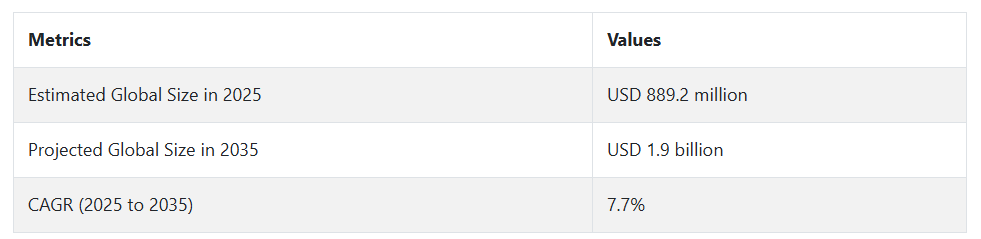

2020年から2024年までの市場の変化と2025年から2035年までの将来動向

クリーンラベル乳化剤市場において、2020年から2024年にかけて、より健康的で加工度の低い選択肢を求める消費者の需要が高まったことが、この大幅な成長の要因と考えられます。この背景には、特に食品・飲料産業における一般消費者の健康志向があります。

透明性の向上を求める消費者の需要に応えて、食品メーカーは、クリーンラベルと、これらの製品への使用に適し、人工添加物を含まない乳化剤の両方を目指して製品の改良を開始しました。また、この10年間は、植物由来の食事が普及し始めたため、植物由来の原材料がより重視されるようになりました。

2025年から2035年にかけてのクリーンラベル乳化剤市場の浮き沈みは、今後も続くでしょう。クリーンラベルと機能性ニーズの両方を満たす製剤の開発において、産業の新技術が重要な役割を果たすでしょう。

クリーン・ラベリングから、ビーガン、グルテンフリー、ケトなどの特定の食事ニーズへの対応まで。乳化剤は、環境に優しく持続可能な方法で調達されるようになっています。また、より厳しい規制の枠組みは、よりクリーンで透明性の高いソリューションへと産業界をますます向かわせるでしょう。

セグメント別分析

製品種類別

2025年のクリーンラベル乳化剤市場において、少なくとも69%は植物由来のセグメントが貢献すると予想されます。動物性乳化剤はその他の部分を占め、産業全体の31%を占めています。

植物性乳化剤の人気の高まりは、食品および飲料におけるビーガン、持続可能、クリーンラベル製品に対する需要を促進する主な要因に関連しています。このようなトレンドに加え、健康やウェルネスの側面に対する人々の意識の高まりが、より少ない処理で天然由来の製品として植物由来の乳化剤の評価を高めています。

乳製品、製パン、製菓用途で使用される一般的な乳化剤には、大豆レシチン、ヒマワリレシチン、ペクチンなどがあります。そのため、デュポン、イングレディオン、カーギルなどの企業は植物由来の乳化剤の開発に力を入れています。

デュポンは、クリーンラベル製品に広く使用されている植物由来の乳化剤をDaniscoラインを通じて提供しています。最近、植物由来の乳化剤であるビバピュール(VIVAPUR)を取り入れることで、製品ラインナップを拡大するクリーンラベル・ポートフォリオを確立しました。

一方、動物性乳化剤の分野は比較的小規模ながら、この産業における重要なプレーヤーです。従来型では、卵黄レシチンや動物性脂肪由来のモノグリセリドやジグリセリドが、その乳化・安定化特性からさまざまな食品用途に使用されてきました。

食生活への配慮や倫理的な側面が消費者の間で注目されるようになり、植物由来の製品が好まれるようになったため、この分野は拡大しました。しかし、動物由来の乳化剤は、植物由来の乳化剤が入手しにくい、あるいは使用に関する文化的受容が低い地域では、まだ用途が限られていることは注目に値します。

Kerry Group、Puratos、ADMは、動物性と植物性の両方の乳化剤を提供し続け、産業の需要と嗜好に適応している企業のほんの一例です。

ユースケース別

クリーンラベル乳化剤市場は、2025年までに主に油脂セクターにおいて、様々なユースケースで大きな需要が見込まれます。誘導体加工が27.6%の主要シェアを占め、第2位は製パン部門で21.3%の産業シェアが見込まれています。

油脂誘導体加工部門は、すべての油脂誘導体生産においてクリーンラベル乳化剤の需要が高まっているため、最前線に立つと予想されます。消費者の透明性への要求が高まるにつれ、このセグメントのメーカーは、クリーンラベルのトレンドに沿った植物由来の乳化剤に注目しています。

これらの乳化剤は、サラダドレッシング、マーガリン、ソースなどの様々な油性製品を安定させ、食感や保存性を最適化します。Cargill社、BASF社、Corbion社などは、油脂誘導体加工用の植物由来乳化剤の最も著名なメーカーです。

例えば、Cargill社のヒマワリ油とカノーラ油を原料とする乳化剤は、安定性を損なうことなく製品への人工添加物の使用を減らすことを可能にするため、マーガリンやスプレッドへの応用が進んでいます。

21.3%を占めると予測される製パン分野は、乳化剤の主要用途の一つです。製パン産業では、乳化剤は生地の一貫性を変え、容積を増やし、食感に影響を与えるために使用されます。クリーンラベル製品を求める傾向が強まる中、ベーカリーやメーカーは消費者の需要を満たすために天然の乳化剤を利用しています。

パン、ケーキ、クッキーの一般的な添加物には、主に大豆とヒマワリを原料とするレシチンが含まれ、合成添加物を使用せずに保存性と食感を向上させます。製パン用乳化剤に大きな関心を寄せている企業は、ケリー・グループ、イングレディオン、ADMです。ケリー・グループは、ベーカリー製品にクリーンラベルの乳化剤を提供し、シンプルでナチュラルな原料への需要の高まりに応えています。

国別分析

米国

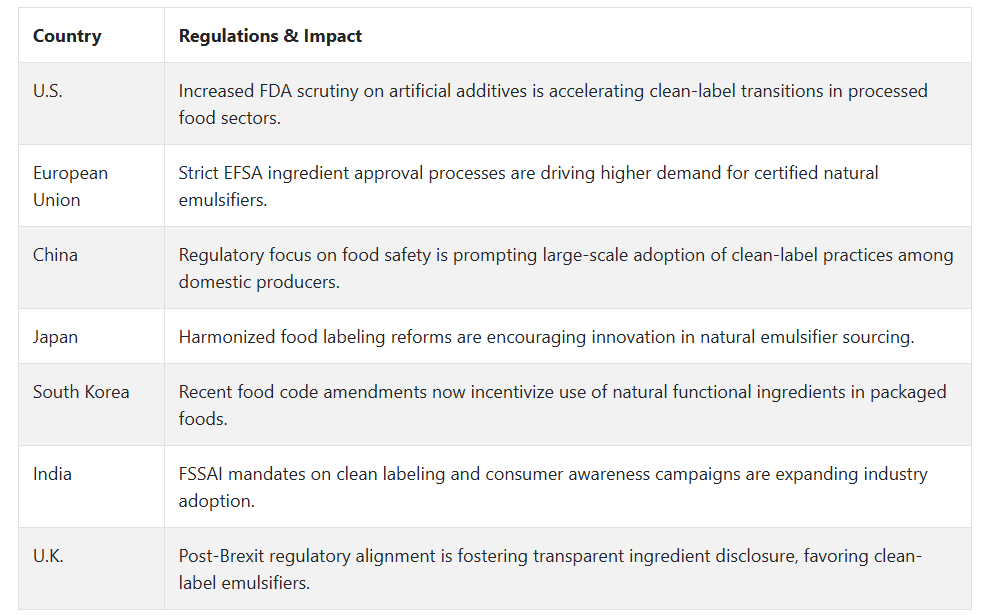

米国の産業は予測期間中、年平均成長率6.4%で成長する見込みです。この産業の成長の背景には、食品成分に対する消費者の意識の高まりと、食品表示の透明性に対する需要の高まりがあります。クリーンラベル乳化剤市場は、強力な規制と、クリーンラベルのトレンドを急速に取り入れている成熟した食品加工産業に支えられています。

植物や天然乳化剤の代替品に対する多額の研究開発費が技術革新を促進しています。さらに、産業界のリーダーたちは、製品の食感や安定性を損なうことなく、合成乳化剤を天然由来の原料で代替する新しい配合処置を採用しています。消費者の健全な成長とオーガニック・ナチュラル食品ラインの拡大は、クリーンラベル乳化剤の需要をさらに押し上げます。

菜食主義者や植物由来の製品の拡大は主な促進要因であり、レシチン、天然由来のモノグリセリドおよびジグリセリド、グアーガムなどの成分の使用増加につながります。ベーカリー、乳製品、コンビニエンス・フードは、クリーンラベル乳化剤のトップ消費者です。

食品加工業者と原料メーカーの戦略的提携も産業の成長を後押ししています。最小限の加工を施した食品への関心が高まっていることから、米国のクリーンラベル乳化剤市場は予測期間中に堅調な成長を遂げることができるでしょう。

英国

英国の産業は調査期間中、年平均成長率5.8%で拡大。産業の拡大は、食品成分に対する消費者の関心の高まりと、自然で持続可能な食品生産に対する力強い成長の勢いに支えられています。英国では、人工添加物を含まない、より健康的と認識される食品への需要が高まっており、食品メーカーがクリーンラベル乳化剤を使用して食品を改良するよう促しています。

ラベル表示に関する規則や規制指導が、確立された植物由来の乳化剤へのシフトを促しています。英国の食品・飲料メーカーは、乳化剤の調達において透明性とトレーサビリティを重視しており、これが消費者の信頼を高め、産業の成長を促しています。

特にベーカリー、スナック菓子、乳製品での需要が強く、クリーンラベルの属性は特に高級品質と関連しています。さらに、クリーンラベル乳化剤市場では、クリーンラベルの位置づけに準拠しながら機能性要件を満たす乳化剤ブレンドの技術革新が顕著です。

製品のプレミアム化の傾向や、ビーガンやオーガニック製品に対する需要の高まりも成長の原動力となっています。成熟した小売シーンと健康意識の高まりにより、英国のクリーンラベル乳化剤市場は予測期間中、堅調で安定した成長を遂げるでしょう。

フランス

フランスの産業は調査期間中CAGR 5.5%で成長する見込み。質の高い食品と天然素材に重点を置く文化がフランスの成長を後押し。フランスの消費者は従来型として、シンプルでクリーンな、なじみのある原材料に魅力を感じており、そのためクリーンラベル乳化剤市場は、クリーンラベル乳化剤にとって好位置にあります。

この傾向は、食品メーカーが特にベーカリーや製菓の分野で、クリーンラベルの基準に合わせてコンビニエンス・フード製品を改良することによって再現されています。化学食品添加物削減のための政府プログラムとともに、有機食品への需要が天然乳化剤の需要を後押ししています。

従来の加工食品や職人技による食品に対する消費者の信頼が、レシチンやヒマワリのような植物油由来のモノ・ジグリセリドのような天然由来の乳化剤の採用を後押ししています。さらに、フランスの長年にわたる美食の伝統と、食品の安全性と原材料の透明性を重視する姿勢が、クリーン・ラベリング戦略を目指す産業全体の動きを後押ししています。

栄養、ウェルネス、持続可能な食品生産への関心の高まりも、クリーンラベル乳化剤市場の成長を牽引し続けると予想されます。

ドイツ

ドイツの産業は調査期間中CAGR 5.9%で拡大。ドイツは、天然食品成分に対する消費者の需要が高く、オーガニック製品の産業が高度に発展していることから、ヨーロッパのクリーンラベル運動をリードしています。この地域の調合師は、規制上の必要性と消費者の態度の変化に対応するために、合成添加物を除去する食品・飲料製品の調合改革に邁進している。

新しい食品加工技術は産業の成長を促進し、研究開発作業を増加させ、製品性能を犠牲にしたクリーンラベル乳化剤の代替を可能にします。ベーカリー、乳製品、植物由来の代替食品といった革新的なカテゴリーは、天然乳化剤の使用におけるリーダー的存在です。

混雑した小売チャネルで差別化を図る手段として、クリーンラベルを強調する食品企業が増えています。ドイツの消費者は、食品における真正性と透明性にプレミアムを支払うことを望んでおり、これが業界の勢いの大部分を後押ししている。クリーンラベル付きで倫理的に調達された原材料への需要も持続可能性の課題を後押しし、2035年までのクリーンラベル乳化剤市場の成長傾向をさらに促進する。

イタリア

イタリアの産業は予測期間中CAGR 5.3%で成長。イタリアではクリーンな食生活が人気を博しており、食品メーカー各社は、自然でシンプルな原材料を求める消費者の需要に見合う原材料を使用した製品の改良に注力しています。同国の豊かな食文化と最小限の加工食品の普及が、ベーカリー、パスタ、乳製品におけるクリーンラベル乳化剤の需要を後押ししています。

食品メーカーは、合成乳化剤の代替品として植物由来の乳化剤に注目し、安定性とクリーンラベルを訴求しています。原材料を明確にした伝統的なレシピへの注目が高まっており、これが職人技や特殊食品産業の成長を後押ししています。

さらに、イタリアの消費者は成分表や栄養についてますます知識を深めており、ブランドは透明性のある表示を採用し、人工的な原材料を排除する必要に迫られています。健康志向の製品ラインの成長と、有機農法や持続可能な農業への支持が、クリーンラベル乳化剤市場におけるイタリアの今後の成長を位置づけています。地中海食と健康志向の影響力の高まりは、今後10年間も産業を牽引し続けるでしょう。

韓国

韓国の産業は予測期間中にCAGR 6.1%を記録する見込み。健康意識の高まりと天然食品素材への関心の高まりが韓国のクリーンラベル乳化剤市場の成長を後押し。韓国では消費者の間で成分に関するリテラシーが高まっており、消費者は人工添加物を嫌っているため、メーカーはよりクリーンなラベルへの投資を促しています。健康的な栄養と機能性食品という文化的意義が、伝統的な食品や代替食品に植物由来の乳化剤を含めることを後押ししています。

加工食品産業の大手企業は、原材料のクリーンな調達と透明性に重点を置きながら、世界的なクリーン・ラベルのトレンドに歩調を合わせています。ベーカリー、製菓、調理済み食品の各分野では、消費者のニーズを満たすために高いレベルの改良が行われています。さらに、食品の安全性と栄養における政府の役割は、天然由来の乳化剤の人気に貢献しています。

シンプルで実用的な成分表示に対する消費者の関心は、急速な都市化と新たな小売の拡大と相まって、製品の認知度と入手しやすさを高めています。韓国の強力なイノベーション文化とヴィーガン(完全菜食主義者)の消費者層の拡大も、カテゴリーの長期的成長を支えています。

日本

日本の産業は予測期間中に年平均成長率5.4%を記録すると予測されます。日本のクリーン・ラベル・トレンドは、食品の安全性と原材料の簡素化に関する意識の高まりに後押しされ、常に進化している。食品の品質と健康に敏感な日本の消費者は、化学添加物を最小限に抑えた製品を選ぶようになっています。この傾向は、ベーカリー、乳製品、従来型のコンビニエンス・フードなどのカテゴリーで最も顕著です。

食品メーカーは、透明性と最小限の加工簡便性に対する消費者の期待に応えるため、クリーンラベル乳化剤に注目しています。技術革新と製品の食感や風味の問題は、品質を損なうことなく効率的な再製造を可能にします。日本の高齢化もこの傾向を後押ししており、健康と福祉が購買の最優先事項となっています。

規制環境と食品の純度に対する社会的関心も、生産者をクリーンラベルによる再製造へと向かわせる。クリーンラベル乳化剤市場のシフトは緩やかではあるものの、自然食品に対する文化的な食品選択の中にその基盤があるため、予測期間を通じて一貫した成長の道筋を提供する。

中国

中国産業は調査期間中CAGR 7%で成長する見込み。中国はクリーンラベル乳化剤の急成長産業のひとつにランクされており、都市化、可処分所得の増加、健康志向を強める中間層の増加などがその原動力となっています。

自然で安全、かつ透明性の高い食品素材への需要が高まっており、特に大都市では、食事形態が欧米化、加工化、簡便化へとシフトしているため、そのスピードが増しています。

クリーン・ラベルの需要に対応し、製品の魅力を高めるために、天然乳化剤を使用した改良が奨励されています。国際的な食品トレンドの認知度の向上と食品安全への関心の高まりにより、クリーンで機能的な原材料への需要が高まっています。

食品安全革命に対する政府の政策支援と近代的な小売チャネルの拡大が、クリーンラベル製品の幅広い採用を可能にしています。ベーカリー、乳製品、植物性飲料の各分野が、産業成長の主要な原動力となることは間違いありません。消費者と規制の影響力が収束しつつある中国は、クリーンラベル乳化剤市場において高い成長の可能性を秘めています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドの産業は、調査期間中に年平均成長率5.6%で発展する見込みです。オーストラリアとニュージーランドはともに農業産業が発達しており、食品成分や栄養に関する消費者の意識も高い。健康意識の高まりと持続可能で倫理的な調達への要求から、包装食品と飲料の分野でクリーン・ラベルの成長が続いています。

両国の食品メーカーは、成分の透明性と簡便性を重視しており、これはレシチンや酵素修飾乳化剤などの天然乳化剤の応用に好都合です。クリーンラベルの位置づけは、乳製品、ベーカリー、スナック菓子で特に強固です。

さらに、オーガニックやビーガン製品の分野は急速に成長しており、乳化剤の技術革新に新たな課題をもたらしています。オーストラリアとニュージーランドの規制当局には、クリーンラベル運動をさらに後押しする厳しい表示規制があります。教育熱心な顧客と健康に対する深い関心を持つこの地域は、産業の長期的成長に有利な条件を提供しています。

競争の見通し

クリーンラベル乳化剤市場は、透明性、植物由来処方、持続可能性に対する消費者の関心の変化に主要プレーヤーが適応し、変化を続けています。ADM、デュポン(IFF)、イングレディオンは、買収と独自の技術プラットフォームを通じて天然乳化剤のポートフォリオを拡大しています。

2024年、ADMは非遺伝子組み換えのヒマワリと大豆由来のクリーンラベルのレシチン溶液を発表しました。デュポンは、合併によりIFFの社名で事業を展開しながら、グローバルな提携を通じてハイドロコロイドと植物由来の安定剤のポートフォリオを拡大しています。

ケリー・グループが酵素ベースの乳化剤システムへの投資を通じてその地位をさらに高めている一方で、イングレディオンは乳製品や飲料用途をターゲットとしたパルスタンパク質乳化剤で躍進しました。BASFニュートリションとエボニック産業は、クリーンラベルのトレンドに沿った機能性脂質のイノベーションに取り組んでいます。

パルスガード(Palsgaard)、ファイバースター(Fiberstar)、ネキシラ(Nexira)は、特にEUの資金提供による研究とこの地域での生産拡大に支えられたフルーツファイバーとガムベースの乳化剤で、活動を活発化させている中小企業の一つです。素材メーカーと包装食品メーカーとのイノベーション・パートナーシップの増加は、焼き菓子、ソース、飲料のカテゴリーでクリーンな乳化剤を発売する新たな波の舞台となっています。

主要企業の洞察

ADM (14-18%)

植物由来の乳化剤のリーダーであるADMは、ベーカリーや乳製品セクターにおけるヒマワリレシチンの拡大や戦略的パートナーシップにより、その優位性を強化。

デュポン(12~16%)

現在、IFFの下、そのグローバルネットワークを活用し、食品用ハイドロコロイドとバイオポリマーに焦点を当てたクリーンな乳化剤を拡大中。

イングレディオン(10~14%)

イングレディオンはパルスベースの乳化剤とスターチソリューションのイノベーションを推進し、北米とヨーロッパのクリーンラベル需要に対応しています。

ケリー (9-12%)

ケリーのクリーンラベル・ポートフォリオは、酵素強化乳化剤と天然安定剤企業をターゲットとしたM&A活動によって強化されています。

BASF ニュートリション (7-10%)

BASFは脂質由来の乳化剤と持続可能性に裏打ちされた調達に注力し、高性能でクリーンラベルのソリューションをターゲットとしています。

主要市場プレイヤー

-

- ADM

- DuPont (Nutrition & Biosciences)

- Dow Chemicals Company

- Kerry

- Ingredion

- Evonik Industries

- BASF Nutrition

- Musim Mas

- CP Kelco

- Nexira

- Kewpie

- Rousselot

- Fiberstar, Inc.

- Lactalis

- Gelita

- Palsgaard

セグメンテーション

- 製品の種類別:

- 植物性

- ネイティブスターチ

- グアーガム

- アカシアガム

- キサンタンガム

- カラギーナン

- 寒天

- ペクチン

- ひよこ豆プロテイン

- エンドウ豆プロテイン

- 大豆レシチン

- その他

- 動物性

- ホエイプロテイン

- ゼラチン

- 卵黄レシチン

- その他

- 植物性

- ユースケース別:

- お菓子作り

- 製パン

- 乳製品加工

- 油脂誘導体加工

- マーガリン

- マヨネーズ

- ドレッシング

- ケチャップ・ソース

- スプレッド

- 食肉加工

- 化粧品製造

- 販売チャネル別 :

- B2B

- B2C

- オフライン

- オンライン

- 地域別 :

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・アセアン

- オセアニア

- 中東・アフリカ

目次

- 1. 要旨

- 2. 市場概要

- 3. 市場の背景と基礎データ

- 4. 世界市場の需要(台数)分析と予測

- 5. 世界市場-価格分析

- 6. 世界市場の金額別(百万アメリカドル)分析と予測

- 7. 世界市場分析・予測、製品種類別

- 7.1. 植物由来

- 7.1.1. ネイティブスターチ

- 7.1.2. グアーガム

- 7.1.3. アカシアガム

- 7.1.4. キサンタンガム

- 7.1.5. カラギーナン

- 7.1.6. 寒天

- 7.1.7. ペクチン

- 7.1.8. ひよこ豆タンパク質

- 7.1.9. エンドウ豆タンパク質

- 7.1.10. 大豆レシチン

- 7.1.11. その他

- 7.2. 動物性

- 7.2.1. ホエイプロテイン

- 7.2.2. ゼラチン

- 7.2.3. 卵黄レシチン

- 7.2.4. その他

- 7.1. 植物由来

- 8. 世界市場の分析と予測、ユースケース別

- 8.1. 菓子製造

- 8.2. 製パン

- 8.3. 乳製品加工

- 8.4. 油脂加工

- 8.4.1. マーガリン類

- 8.4.2. マヨネーズ

- 8.4.3. ドレッシング

- 8.4.4. ケチャップ・ソース

- 8.4.5. スプレッド

- 8.5. 肉製品加工

- 8.6. 化粧品製造

- 9. 世界市場の分析と予測、販売チャネル別

- 9.1. B2B

- 9.2. B2C

- 9.2.1. オフライン

- 9.2.2. オンライン

- 10. 世界市場の分析と予測、地域別

- 10.1. 北米

- 10.2. 南米アメリカ

- 10.3. ヨーロッパ

- 10.4. 東アジア

- 10.5. 南アジア・ASEAN

- 10.6. オセアニア

- 10.7. 中東・アフリカ

- 11. 北米市場の分析と予測

- 12. 南米市場の分析と予測

- 13. ヨーロッパの市場分析と展望

- 14. 東アジア市場の分析と展望

- 15. 南アジア・ASEAN市場の分析と展望

- 16. オセアニア市場の分析と展望

- 17. 中東・アフリカ市場の分析と展望

- 18. 国別市場の分析と予測

- 19. 市場構造分析

- 20. 市場競争分析

- 20.1. ADM

- 20.2. DuPont (Nutrition & Biosciences)

- 20.3. Dow Chemicals Company

- 20.4. Kerry

- 20.5. Ingredion

- 20.6. Evonic Industries

- 20.7. BASF Nutrition

- 20.8. Musim Mas

- 20.9. CP Kelco

- 20.10. Nexira

- 20.11. Kewpie

- 20.12. Rousselot

- 20.13. Fiberstar, Inc.

- 20.14. Lactalis

- 20.15. Gelita

- 20.16. Palsgaard

- 21. 前提条件と略語

- 22. 調査方法

表一覧

表01. 世界市場金額(百万アメリカドル)予測、2025年~2035年

表02. 世界市場の絶対額機会(百万米ドル)、2025年~2035年

表03. 地域別の世界市場金額(百万米ドル)、2025年〜2035年

表04. 世界市場の地域別YoY成長率、2025〜2035年

表05. 製品種類別の世界市場金額別(百万米ドル)、2025年・2035年

表06. 製品種類別世界市場前年比成長率、2025年〜2035年

表07. ユースケース別の世界市場金額(百万米ドル)、2025年・2035年

表08. ユースケース別の世界市場前年比成長率、2025~2035年

表09. 販売チャネル別の世界市場金額(百万米ドル)、2025年・2035年

表10. 販売チャネル別の世界市場前年比成長率(2025年~2035年

表11. 北米市場金額別(百万米ドル)予測、2025年〜2035年

表12. 北米市場の絶対額機会(百万米ドル)、2025〜2035年

表13. 北米の国別市場金額(百万米ドル)、2025年〜2035年

表14. 北米市場の国別前年比成長率、2025〜2035年

表15. 北米市場の金額(百万米ドル):製品種類別、2025年〜2035年

表16. 北米市場の製品種類別YoY成長率、2025〜2035年

表17. 北米市場金額(百万米ドル):ユースケース別、2025年〜2035年

表18. 北米市場ユースケース別前年比成長率、2025年〜2035年

表19. 販売チャネル別北米市場金額(百万米ドル):2025年・2035年

表20. 北米市場の販売チャネル別前年比成長率(2025年~2035年

表21. 北米市場の国別魅力度分析(2025年~2035年

表22. 北米市場の魅力度分析:製品種類別、2025〜2035年

表23. 北米市場の魅力度分析:ユースケース別、2025~2035年

表24. 北米市場の魅力度分析:販売チャネル別、2025〜2035年

表25. 南米市場の金額別(百万アメリカドル)予測、2025〜2035年

表26. 南米市場の絶対機会(百万米ドル)、2025〜2035年

表27. 中南米の国別市場金額(百万米ドル)、2025年〜2035年

表28. 中南米市場の国別前年比成長率(2025年〜2035年

表29. 中南米の製品種類別市場金額(百万米ドル)、2025年・2035年

表30. 南米市場の製品種類別YoY成長率、2025〜2035年

表31. 中南米のユースケース別市場金額(百万米ドル):2025年・2035年

表32. 南米市場のユースケース別前年比成長率、2025年〜2035年

表33. 中南米の販売チャネル別市場金額(百万米ドル):2025年・2035年

表34. 南米市場の販売チャネル別前年比成長率(2025年~2035年

表35. 南米アメリカの国別市場魅力度分析(2025年〜2035年

表36. 南米市場の魅力度分析:製品種類別、2025〜2035年

表37. 中南米市場の魅力度分析:ユースケース別、2025~2035年

表38. 中南米市場の魅力度分析:販売チャネル別、2025~2035年

表39. ヨーロッパ市場金額別(百万アメリカドル)予測、2025〜2035年

表40. ヨーロッパ市場の絶対機会(百万アメリカドル)、2025〜2035年

表41. ヨーロッパの国別市場金額(百万米ドル)、2025年〜2035年

表42. ヨーロッパ市場の国別前年比成長率(2025年〜2035年

表43. ヨーロッパ市場金額(百万米ドル):製品種類別、2025年〜2035年

表44. ヨーロッパ市場の製品種類別YoY成長率、2025〜2035年

表45. ヨーロッパ市場金額(百万米ドル):ユースケース別、2025年〜2035年

表46. ヨーロッパ市場ユースケース別前年比成長率、2025年〜2035年

表47. ヨーロッパ市場金額(百万米ドル):販売チャネル別、2025年〜2035年

表48. ヨーロッパ市場 販売チャネル別前年比成長率(2025年~2035年

表49. ヨーロッパ市場の国別魅力度分析(2025〜2035年

表50. ヨーロッパ市場の魅力度分析:製品種類別、2025~2035年

表51. ヨーロッパ市場の魅力度分析:ユースケース別、2025~2035年

表52. ヨーロッパ市場の魅力度分析:販売チャネル別、2025~2035年

表53. 東アジア市場の金額別(百万アメリカドル)予測、2025〜2035年

表54. 東アジア市場の絶対機会(百万アメリカドル)、2025〜2035年

表55. 東アジアの国別市場金額(百万米ドル)、2025年および2035年

表56. 東アジア市場の国別前年比成長率(2025年~2035年

表57. 東アジアの金額(百万米ドル):製品種類別、2025年・2035年

表58. 東アジア市場の製品種類別前年比成長率(2025年~2035年

表59. 東アジアのユースケース別市場金額(百万米ドル):2025年・2035年

表60. 東アジア市場のユースケース別YoY成長率(2025年~2035年

表61. 東アジア市場の金額(百万米ドル):販売チャネル別、2025年・2035年

表62. 東アジア市場の販売チャネル別前年比成長率(2025年~2035年

表63. 東アジア市場の国別魅力度分析(2025年~2035年

表64. 東アジア市場の魅力度分析:製品種類別、2025~2035年

表65. 東アジア市場の魅力度分析:ユースケース別、2025~2035年

表66. 東アジア市場の魅力度分析:販売チャネル別(2025~2035年

表67. 南アジア・アセアン市場金額別(百万アメリカドル)予測、2025〜2035年

表68. 南アジア・ASEAN市場の絶対機会(百万米ドル)、2025〜2035年

表69. 南アジア・ASEANの国別市場金額(百万米ドル)、2025年〜2035年

表70. 南アジア・ASEAN市場の国別前年比成長率(2025年~2035年

表71. 南アジア・ASEAN市場の金額(百万米ドル):製品種類別、2025年・2035年

表72. 南アジア・ASEAN市場の製品種類別前年比成長率(2025年~2035年

表73. 南アジア・ASEAN市場の金額(US$百万):ユースケース別、2025年〜2035年

表74. 南アジア・ASEAN市場のユースケース別前年比成長率(2025年~2035年

表75. 南アジア・ASEAN市場金額(百万米ドル):販売チャネル別 2025年・2035年

表76. 南アジア・ASEAN市場 販売チャネル別前年比成長率(2025年~2035年

表77. 南アジア・ASEAN市場の国別魅力度分析(2025年〜2035年

表78. 南アジア・ASEAN市場の魅力度分析:製品種類別、2025年〜2035年

表79. 南アジア・ASEAN市場の魅力度分析:ユースケース別、2025年~2035年

表80. 南アジア・ASEAN市場の魅力度分析:販売チャネル別、2025〜2035年

表81. オセアニア・ASEAN市場金額別(百万アメリカドル)予測、2025年〜2035年

表82. オセアニア・ASEAN市場の絶対機会(百万米ドル)、2025〜2035年

表83. オセアニア・ASEANの国別市場金額(百万米ドル)、2025年〜2035年

表84. オセアニア・ASEAN市場の国別前年比成長率(2025年~2035年

表85. オセアニア・ASEAN市場の金額(百万米ドル):製品種類別、2025年・2035年

表86. オセアニア・ASEAN市場の製品種類別前年比成長率(2025年~2035年

表87. オセアニア・ASEAN市場金額(百万米ドル):ユースケース別、2025年・2035年

表88. オセアニア・ASEAN市場のユースケース別前年比成長率(2025年~2035年

表89. オセアニア・ASEAN市場 販売チャネル別金額(百万米ドル):2025年・2035年

表90. オセアニア・ASEAN市場 販売チャネル別前年比成長率(2025年~2035年

表91. オセアニア・ASEAN市場の国別魅力度分析(2025年〜2035年

表92. オセアニア・ASEAN市場の魅力度分析:製品種類別、2025〜2035年

表93. オセアニア・ASEAN市場の魅力度分析:ユースケース別、2025年~2035年

表94. オセアニア・ASEAN市場の魅力度分析:販売チャネル別、2025〜2035年

表95. 中東・アフリカ&ASEAN市場の金額別(百万アメリカドル)予測、2025年〜2035年

表96. 中東・アフリカ&ASEAN市場の絶対機会(百万アメリカドル)、2025年〜2035年

表97. 中東・アフリカ&ASEAN市場の国別金額(百万米ドル)、2025年〜2035年

表98. 中東・アフリカ&ASEAN市場の国別前年比成長率(2025年〜2035年

表99. 中東・アフリカ&ASEAN市場の金額(百万アメリカドル):製品種類別、2025年〜2035年

表100. 中東・アフリカ&ASEAN市場の製品種類別YoY成長率(2025年~2035年

表101. 中東・アフリカ&ASEAN市場の金額(US$百万):ユースケース別、2025年〜2035年

表102. 中東・アフリカ&ASEAN市場 ユースケース別前年比成長率(2025年~2035年

表103. 中東・アフリカ&ASEAN市場金額(US$百万):販売チャネル別 2025年〜2035年

表104. 中東・アフリカ&ASEAN市場 販売チャネル別前年比成長率(2025年~2035年

表105. 中東・アフリカ&ASEAN市場の国別魅力度分析(2025年~2035年

表106. 中東・アフリカ&ASEAN市場の魅力度分析:製品種類別、2025年〜2035年

表107. 中東・アフリカ&ASEAN市場の魅力度分析:ユースケース別、2025〜2035年

表108. 中東・アフリカ&ASEAN市場の魅力度分析:販売チャネル別、2025~2035年

図表一覧

図01. 世界市場金額別(百万アメリカドル)予測、2025~2035年代

図02. 世界市場の絶対額機会(百万米ドル)、2025年〜2035年

図03. 地域別の世界市場金額(百万米ドル)、2025年・2035年

図04. 世界市場の地域別YoY成長率、2025〜2035年

図05. 製品種類別の世界市場金額別(百万米ドル)、2025年・2035年

図06. 製品種類別世界市場前年比成長率、2025年〜2035年

図07. ユースケース別の世界市場金額(百万米ドル)、2025年・2035年

図08. ユースケース別世界市場前年比成長率、2025年~2035年

図09. 販売チャネル別の世界市場金額(百万米ドル)、2025年・2035年

図10. 販売チャネル別の世界市場前年比成長率、2025年~2035年

図11. 北米市場金額別(百万米ドル)予測、2025年〜2035年

図12. 図16:北米市場の絶対額機会(百万米ドル)、2025~2035年

図13. 北米の国別市場金額(百万米ドル)、2025年〜2035年

図14. 北米市場の国別前年比成長率、2025〜2035年

図15. 北米市場金額(百万米ドル):製品種類別、2025年〜2035年

図16. 北米市場の製品種類別前年比成長率、2025年〜2035年

図17. 北米市場金額(百万米ドル):ユースケース別、2025年〜2035年

図18. 北米市場ユースケース別前年比成長率、2025年〜2035年

図19. 北米市場金額(百万米ドル):販売チャネル別、2025年〜2035年

図20. 販売チャネル別北米市場前年比成長率(2025年~2035年

図21. 北米市場の国別魅力度分析(2025年〜2035年

図22. 北米市場の魅力度分析:製品種類別、2025〜2035年

図23. 北米市場の魅力度分析:ユースケース別、2025年~2035年

図24. 図33: 北米市場の魅力度分析:販売チャネル別、2025〜2035年

図25. 南米市場の金額別(百万米ドル)予測、2025〜2035年

図26. 南米市場の絶対機会(百万米ドル)、2025〜2035年

図27. 中南米の国別市場金額(百万米ドル)、2025年〜2035年

図28. 中南米市場の国別前年比成長率(2025年〜2035年

図29. 南米市場の金額別(百万米ドル):製品種類別、2025年・2035年

図30. 南米市場の製品種類別前年比成長率、2025年〜2035年

図31. 中南米のユースケース別市場金額(百万米ドル):2025年・2035年

図32. 中南米市場:ユースケース別前年比成長率(2025年〜2035年

図33. 中南米市場金額(百万米ドル):販売チャネル別、2025年〜2035年

図34. 南米市場の販売チャネル別前年比成長率(2025年~2035年

図35. 南米アメリカの国別市場魅力度分析(2025年〜2035年

図36. 南米市場の魅力度分析:製品種類別、2025〜2035年

図37. 中南米市場の魅力度分析:ユースケース別、2025~2035年

図38. 中南米市場の魅力度分析:販売チャネル別、2025〜2035年

図39. ヨーロッパ市場金額(百万アメリカドル)予測、2025〜2035年

図40. ヨーロッパ市場の絶対機会(百万アメリカドル)、2025〜2035年

図41. ヨーロッパ市場の国別金額別機会(百万米ドル)、2025年〜2035年

図42. ヨーロッパ市場の国別前年比成長率(2025年〜2035年

図43. ヨーロッパ市場金額(百万米ドル):製品種類別、2025年〜2035年

図44. ヨーロッパ市場:製品種類別前年比成長率(2025年〜2035年

図45. ヨーロッパ市場金額(百万米ドル):ユースケース別、2025年〜2035年

図46. ヨーロッパ市場ユースケース別前年比成長率、2025年〜2035年

図47. 図65: ヨーロッパ市場金額(百万米ドル):販売チャネル別、2025年〜2035年

図48. ヨーロッパ市場 販売チャネル別前年比成長率(2025年~2035年

図49. ヨーロッパ市場の国別魅力度分析(2025年~2035年

図50. ヨーロッパ市場の魅力度分析:製品種類別、2025年〜2035年

図51. ヨーロッパ市場の魅力度:ユースケース別分析、2025〜2035年

図52. ヨーロッパ市場の魅力度分析:販売チャネル別、2025〜2035年

図53. 東アジア市場の金額別(百万アメリカドル)予測、2025〜2035年

図54. 東アジア市場の絶対機会(百万アメリカドル)、2025~2035年

図55. 東アジアの国別市場金額(百万米ドル)、2025年および2035年

図56. 東アジア市場の国別前年比成長率(2025年〜2035年

図57. 東アジアの製品種類別市場金額(百万米ドル):2025年・2035年

図58. 東アジア市場の製品種類別前年比成長率(2025年~2035年

図59. 東アジアのユースケース別市場金額(百万米ドル):2025年・2035年

図60. 東アジア市場のユースケース別前年比成長率(2025年~2035年

図61. 東アジア市場の金額(百万米ドル):販売チャネル別、2025年〜2035年

図62. 東アジア市場の販売チャネル別前年比成長率(2025年~2035年

図63. 東アジア市場の国別魅力度分析(2025年~2035年

図64. 東アジア市場の魅力度分析:製品種類別、2025年〜2035年

図65. 東アジア市場の魅力度分析:ユースケース別、2025年~2035年

図66. 東アジア市場の魅力度分析:販売チャネル別、2025〜2035年

図67. 南アジア・ASEAN市場の金額別(百万米ドル)予測、2025年〜2035年

図68. 南アジア・アセアン市場の絶対機会(百万米ドル)、2025〜2035年

図69. 南アジア・ASEANの国別市場金額(百万米ドル)、2025年〜2035年

図70. 南アジア・ASEAN市場の国別前年比成長率(2025年~2035年

図71. 南アジア・ASEANの製品種類別市場金額(百万米ドル):2025年・2035年

図72. 南アジア・ASEAN市場の製品種類別前年比成長率(2025年~2035年

図73. 南アジア・ASEAN市場金額(US$百万):ユースケース別、2025年〜2035年

図74. 南アジア・ASEAN市場のユースケース別前年比成長率(2025年~2035年

図75. 南アジア・ASEAN市場金額(百万米ドル):販売チャネル別 2025年~2035年

図76. 南アジア・ASEAN市場 販売チャネル別前年比成長率(2025年~2035年

図77. 南アジア・ASEAN市場の国別魅力度分析(2025年~2035年

図78. 南アジア・ASEAN市場の魅力度分析:製品種類別、2025年~2035年

図79. 南アジア・ASEAN市場の魅力度分析:ユースケース別、2025年~2035年

図80. 南アジア・ASEAN市場の魅力度分析:販売チャネル別、2025年〜2035年

図81. オセアニア・ASEAN市場金額別(百万アメリカドル)予測、2025年〜2035年

図82. オセアニア・ASEAN市場の絶対機会(百万米ドル)、2025年〜2035年

図83. オセアニア・ASEANの国別市場金額(百万米ドル)、2025年〜2035年

図84. オセアニア・ASEAN市場の国別前年比成長率(2025年~2035年

図85. オセアニア・ASEAN市場金額(百万米ドル):製品種類別、2025年・2035年

図86. オセアニア・ASEAN市場:製品種類別前年比成長率(2025年~2035年

図87. オセアニア・ASEAN市場金額(US$百万):ユースケース別、2025年〜2035年

図88. オセアニア・ASEAN市場のユースケース別前年比成長率(2025年~2035年

図89. オセアニア・ASEAN市場金額(百万米ドル):販売チャネル別 2025年〜2035年

図90. オセアニア・ASEAN市場 販売チャネル別前年比成長率(2025年~2035年

図91. オセアニア・ASEAN市場の国別魅力度分析(2025年~2035年

図92. オセアニア・ASEAN市場の魅力度分析:製品種類別、2025年〜2035年

図93. オセアニア・ASEAN市場の魅力度分析:ユースケース別、2025年~2035年

図94. オセアニア・ASEAN市場の魅力度分析:販売チャネル別、2025年〜2035年

図95. 中東・アフリカ&ASEAN市場金額(百万アメリカドル)別予測、2025年〜2035年

図96. 中東・アフリカ&ASEAN市場の絶対機会(百万米ドル)、2025年〜2035年

図97. 中東・アフリカ&ASEAN市場の国別金額(百万米ドル)、2025年〜2035年

図98. 中東・アフリカ&ASEAN市場の国別前年比成長率(2025年~2035年

図99. 中東・アフリカ&ASEAN市場の金額(百万アメリカドル):製品種類別、2025年・2035年

図100. 中東・アフリカ&ASEAN市場:製品種類別YoY成長率(2025年~2035年

図101. 中東・アフリカ&ASEAN市場金額(US$百万):ユースケース別、2025年〜2035年

図102. 中東・アフリカ&ASEAN市場:ユースケース別前年比成長率(2025年~2035年

図103. 中東・アフリカ&ASEAN市場金額(US$百万):販売チャネル別 2025年〜2035年

図104. 中東・アフリカ&ASEAN市場 販売チャネル別前年比成長率(2025年~2035年

図105. 中東・アフリカ&ASEAN市場の国別魅力度分析(2025年~2035年

図106. 中東・アフリカ&ASEAN市場の魅力度分析:製品種類別、2025年~2035年

図107. 中東・アフリカ&ASEAN市場:ユースケース別魅力度分析、2025年〜2035年

図108. 中東・アフリカ&ASEAN市場の魅力度分析:販売チャネル別、2025〜2035年

| ※参考情報 クリーンラベル乳化剤は、消費者の健康や安全に対する意識の高まりを受けて注目されている食品添加物の一つです。一般的に、クリーンラベルとは、簡潔で理解しやすい成分表示を指し、消費者が安心して食べられる食品を求める中で、クリーンラベル乳化剤は、その要件を満たすために開発されたものです。 クリーンラベル乳化剤の特徴として、自然由来の原料が使用されている点が挙げられます。従来の合成乳化剤と異なり、自然由来の成分を使用しているため、添加物としての認知度が低く、消費者に受け入れられやすくなっています。主に植物や動物から抽出された成分が一般的で、例えば、レシチン(大豆や卵由来)、アラビアガム、ペクチン、タマリンドガム、キサンタンガムなどが活用されています。 クリーンラベル乳化剤には、いくつかの種類があります。まず、乳化剤として最も広く使われているのがレシチンです。レシチンは油脂と水分を均一に分散させる特性があり、マヨネーズやドレッシング、製菓など幅広く利用されています。次に、ペクチンは主に果物から得られ、ジャムやゼリーの増粘剤として知られていますが、乳化の機能も果たします。また、キサンタンガムは微生物由来の多糖類で、特にドレッシングやソースの粘度調整に使われます。 クリーンラベル乳化剤の主な用途は、食品業界にとどまらず、特に加工食品において重要な役割を果たします。ショートニングやマヨネーズなどのエマルジョン系製品、大豆乳やアーモンドミルクなどの植物由来飲料、アイスクリームやヨーグルトなどの乳製品に利用されます。これらの製品は、乳化剤を添加することで、口当たりや見た目、安定性が向上し、消費者にとって魅力的な製品が完成します。 クリーンラベル乳化剤は、製品の品質や特性の保持にも寄与します。例えば、乳化剤を使用することで、脂肪の分離を防ぎ、見た目が良く、均一なテクスチャーを実現することが可能です。また、保存性の向上や風味保持にも関与し、消費者にとって満足度の高い食品を提供することができます。 関連技術としては、乳化技術やフードテクノロジーの進歩が挙げられます。最近では、ナノエマルジョン技術が注目を集めており、微細な油滴を形成することで、安定性や生物利用効率を高めることに成功しています。この技術は、特に機能性食品や健康志向の商品開発において、効率的な乳化を実現します。 また、消費者の需要に応えるために、製造プロセスも見直されています。生産工程での添加物の最小化や、持続可能な原料調達が重要視されており、企業は環境への配慮も考慮した製品開発を進めています。こうした動きは、消費者がより健康的で環境に優しい商品を求める中で加速しています。 さらに、クリーンラベル乳化剤の開発においては、従来の技術に依存せず、新しい合成方法やプロセスの開発が求められています。これにより、より効果的で持続可能な乳化剤が市場に投入されることでしょう。 クリーンラベル乳化剤は、消費者が安心して食べられる食品選びに寄与する重要な要素であり、その認知度や使用が今後さらに広まっていくことが期待されます。企業は、消費者のニーズに対応した製品開発に努めることで、市場競争において優位に立つことができるでしょう。これにより、食品業界全体が健康志向への変化を受けて、持続可能な発展を遂げていくことが求められています。 |