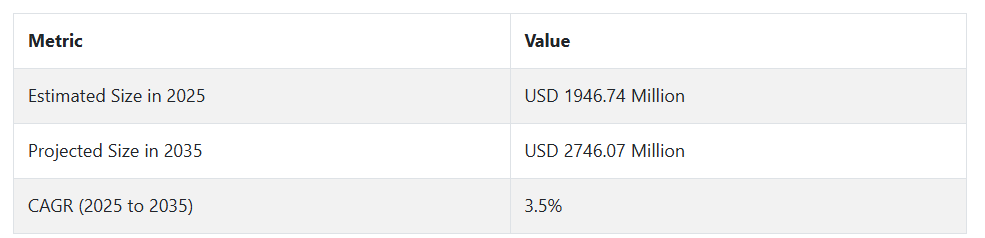

2025年に向けて、この産業は力強い成長を遂げ、その世界的な評価額は19億4,674万米ドルに達すると予想されています。Fact.MRは、南アジアとアフリカが主導するLNG液化・再ガス化施設への投資の増加が、新たな需要のパイプラインを構築すると考えています。急速に工業化が進む地域では、極低温処理能力が重視され、新しいターミナルやエネルギーインフラでのサブマージドモータポンプシステムの採用が進むでしょう。

Fact.MRの分析によると、2025年から2035年までの予測期間中、このセグメントは年平均成長率(CAGR)3.5%で成長し、2035年には27億4,607万米ドルに達すると予測されており、モーターアセンブリーの技術進歩、インテリジェントモニタリングシステムの採用が先進国での交換需要を促進します。

また、ライフサイクル性能保証の延長やアフターサービスが充実した機器の需要が高まるため、OEMとEPC請負業者間の戦略的パートナーシップはさらに強化される見通しです。

Fact.MRの調査結果: ステークホルダーの視点に基づく市場ダイナミクス

(調査対象:2024年第4四半期、n=500のステークホルダー(米国、ヨーロッパ、日本、韓国のメーカー、流通業者、エンドユーザー、エンジニアに均等に分布)

関係者の主な優先事項

- 規制の遵守:世界のステークホルダーの80%が、排出基準やエネルギー効率などの環境規制の遵守を「重要な」優先事項であると強調。

- 耐久性と性能:72%が、特に極低温用途に典型的な過酷な使用条件下での高い耐久性と性能の重要性を強調。

地域差:

- 米国:75%が、持続可能な技術に対する需要の高まりに合わせてエネルギー効率を重視。

- 西ヨーロッパ:84%が、リサイクル可能な材料の使用や二酸化炭素排出量の削減など、持続可能性を重視。

- 日本/韓国:この地域では極低温システムの稼働率が高いため、70%がシステムの長寿命化とメンテナンスの軽減に重点を置いています。

先進技術の導入

- 米国:メーカーの60%がポンプにIoTベースの遠隔監視システムを導入し、運転効率の向上とダウンタイムの削減を実現。

- ヨーロッパ:54%が自動制御システムと予知保全のための高度な診断を採用。

- 日本: 自動化技術を導入した関係者は35%にとどまり、小規模施設では初期投資コストが高いことを懸念。

ROIに関する見解の一致と相違:

- 米国:68%が生産性向上による自動化投資を「価値がある」と判断。

材料の好み

- コンセンサス:極端な温度と圧力に耐える能力から、関係者の68%が極低温ポンプ用の高強度鋼を支持。

地域差:

- 西ヨーロッパ:回答者の45%は、より軽量で持続可能なアルミニウム合金を選択しました。

- 日本/韓国:55%が、湿度の高い環境下での耐腐食性とコストのバランスを考慮して、ステンレス・スチール・コーティング合金などのハイブリッド材料を選択。

- 米国:特にLNG施設のような需要の高い分野では、72%が耐久性の高いスチール製モデルを選択。

価格感度

- 共通の課題: 世界の回答者の85%が、収益性に影響する主な懸念事項として、特に鉄鋼とアルミニウムの原材料コストの上昇を挙げています。

地域による違い

- 米国:65%の関係者が、自動化または遠隔監視機能が強化されたポンプに割高(最大20%)を支払う意向。

- 日本および韓国:80%が低価格の無装備モデルを好み、コストに敏感なためプレミアム機能への関心は低い。

- 西ヨーロッパ:70%が持続可能性とエネルギー効率基準を満たすポンプにプレミアムを支払うことに前向き。

金額別ペインポイント

製造業者

- 米国:60%がサプライチェーンの混乱への対処と高品質の原材料の調達の難しさを報告。

- ヨーロッパ:50%が厳しい環境規制やコンプライアンス要件による生産スケジュールの遅れを指摘。

- 日本/韓国:55%が、現地の省エネ基準を守りながら高い生産レベルを維持することの難しさを指摘。

販売業者

- 米国:75%が、世界的なサプライチェーンの混乱による在庫の遅れを管理することの難しさを報告。

- 西欧:65%が東欧の低価格メーカーとの価格競争に直面。

- 日本/韓国:60%が地方における物流の非効率性を指摘。

最終用途(LNGプラント、産業ガス用途):

- 米国:50%が極低温用途で使用されるポンプのメンテナンスコストの高さを重大な懸念事項として挙げています。

- ヨーロッパ:回答者の45%が、新しい効率基準を満たすために古い極低温システムを改造する際の課題を報告。

- 日本/韓国:60%が、ハイテク極低温ポンプのメンテナンスに必要な現地の技術サポートが不十分であることに不満を表明。

今後の投資の優先順位

- 調整: 72%のメーカーが、進化する環境において競争力を維持するため、エネルギー効率の高い自動極低温システムへの投資を計画しています。

相違点:

- 米国:60%はシステムの稼働率を高めるため、自動化と遠隔診断システムに重点を置いています。

- ヨーロッパ:50%はエネルギー効率の高いポンプなどのグリーンテクノロジーによるカーボンフットプリントの削減を目的としています。

- 日本/韓国:48%が産業用途の限られたインフラを最適化するための省スペース極低温ポンプ設計に注力。

規制への影響

- 米国:関係者の68%が、カリフォルニア州の提案39のような州レベルの環境規制は「著しく破壊的」であり、コストを押し上げ、経営戦略を変えると回答。

- ヨーロッパ:回答者の80%が、グリーンディールや2027年排出量目標などのEU規制を、今後の製品開発やプレミアムポンプ技術の成長機会における重要な要因と見ています。

- 日本/韓国:45%が、規制変更の影響は中程度であると回答。

結論 ばらつきとコンセンサス

- 高いコンセンサス: 環境コンプライアンス、耐久性、コスト圧力が極低温サブマージドモータポンプの世界的な優先事項であるという点で高いコンセンサスが得られています。

主な差異

- 米国:自動化とエネルギー効率に強い関心。

- ヨーロッパ: エネルギー効率に優れた低炭素ソリューションへの需要が高く、持続可能性におけるリーダーシップ。

- 日本/韓国: 高密度の産業環境に対応するため、コスト効率とスペース効率の高い設計を好む傾向。

戦略的洞察

この産業で成功するためには、地域ごとのアプローチが重要です。アメリカでは自動化、ヨーロッパでは持続可能性など、各地域特有の需要に合わせた製品提供が、産業シェアを拡大する鍵になるでしょう。

市場分析

産業は、主に世界的なLNGインフラの拡大と産業ガス需要の高まりによって、安定した成長軌道に乗っています。Fact.MRの分析によると、先進的なポンプ設計と統合モニタリング技術を持つサプライヤーが最も恩恵を受ける可能性が高い一方、従来のシステムに依存するレガシーメーカーは競争力を失うリスクがあります。エネルギーの多様化に投資している新興国、特に南アジアとアフリカは、2035年まで主要な需要拠点になると予想されます。

技術統合の促進

経営幹部は、LNGや産業ガス部門における性能への期待と規制ベンチマークの高まりに対応するため、リアルタイム診断、遠隔監視、エネルギー効率の高い水中モーターを備えたスマートポンプシステムに投資すべきです。

LNGの地域展開に合わせたサービスの提供

技術サポートを現地化し、高スループットの極低温ハンドリング環境向けにソリューションをカスタマイズすることで、南アジア、アフリカ、中東で拡大するLNGインフラに製品ポートフォリオとサービスモデルを合わせます。

OEMとEPCの協力チャネルの強化

共同研究開発プログラム、共同エンジニアリングイニシアチブ、ライフサイクルサービス契約を通じて、EPC企業やエンドユーザーとの長期的パートナーシップを構築し、戦略的契約を確保するとともに、高成長インフラプロジェクトにおける顧客維持を強化します。

役員室向け

競争シナリオで優位に立つためには、企業はAI統合と予知保全機能に重点を置いて、スマートポンプシステムの技術進歩を加速させることを優先しなければなりません。これにより、特にLNGインフラ投資が急速に拡大する南アジアやアフリカのような高成長地域において、競争環境での差別化が可能になります。

さらに、長期的なパートナーシップを確保し、重要なエネルギー・プロジェクトに参加するためには、新興地域において早期にEPC企業と戦略的に提携する必要があります。代替調達戦略を通じて原材料価格の変動に積極的に対処し、これらのイノベーションを製品に組み込むことで、顧客は進化する産業のリーダーとしての地位を確立し、持続的な成長と強靭なサプライチェーンを確保することができます。

セグメント別分析

製品種類別

産業における渦巻きポンプは、2025年から2035年にかけてCAGR 3.4%で成長する見込みです。遠心ポンプは、その信頼性、コスト効率、高流量により、産業用途で大量の極低温流体を扱うのに理想的なポンプとして優位を占めています。LNGと産業ガスの需要増は、特にエネルギー集約型分野での遠心ポンプのニーズを促進すると予想されます。

遠心ポンプは、LNGの貯蔵や再ガス化のような業務に不可欠な、長期間にわたって安定した性能を維持するのに非常に効率的です。メーカーはまた、遠心ポンプのエネルギー効率を改善し、摩耗や損傷を減らすための技術革新に投資しており、そのリーダーシップはさらに強固なものになっています。しかし、運転コストの上昇や、より専門的なポンプソリューションへの移行により、航空宇宙や深海用途など、特定の高性能ニッチ分野での採用が遅れる可能性があります。

最終用途別

発電部門が最も収益性が高く、2025年から2035年にかけて 年平均成長率(CAGR)3.2%で成長する見込み。この需要は、特に液化天然ガス(LNG)やガスを利用した発電において、発電所のエネルギー効率に対するニーズが高まっていることが背景にあります。発電所がよりエコフレンドリーな燃料に向かって進化するにつれて、液化燃料に対応し、発電システムで極低温流体を扱う用途に特化したポンプの需要が増加します。

第二に、極低温流体の精密な制御を伴う発電所技術の革新により、専用ポンプの需要が増加します。また、南アジアやアフリカなどの発展途上国における発電も新たな成長機会を生み出し、この分野が産業の重要な原動力となるでしょう。

用途別

アプリケーションセグメントとしてのLNGは、2025年から2035年にかけて CAGR 4.0%で成長すると予測されています。世界的なLNG貿易と消費量の増加が予測される中、LNG液化・貯蔵・再ガス化施設におけるポンプ需要は引き続き堅調に推移する見込みです。特にアジア太平洋や中東などの新興経済圏では、LNGインフラの技術進歩が続いているため、高性能ポンプが必要になるでしょう。

LNGは、石炭や石油に代わる持続可能なエネルギーとして、ポンプを含むLNG技術の応用を再び後押ししています。さらに、LNG貯蔵タンクは正確な温度制御が必要であり、特殊ポンプは必要な低温を維持するために不可欠です。

国別インサイト

米国

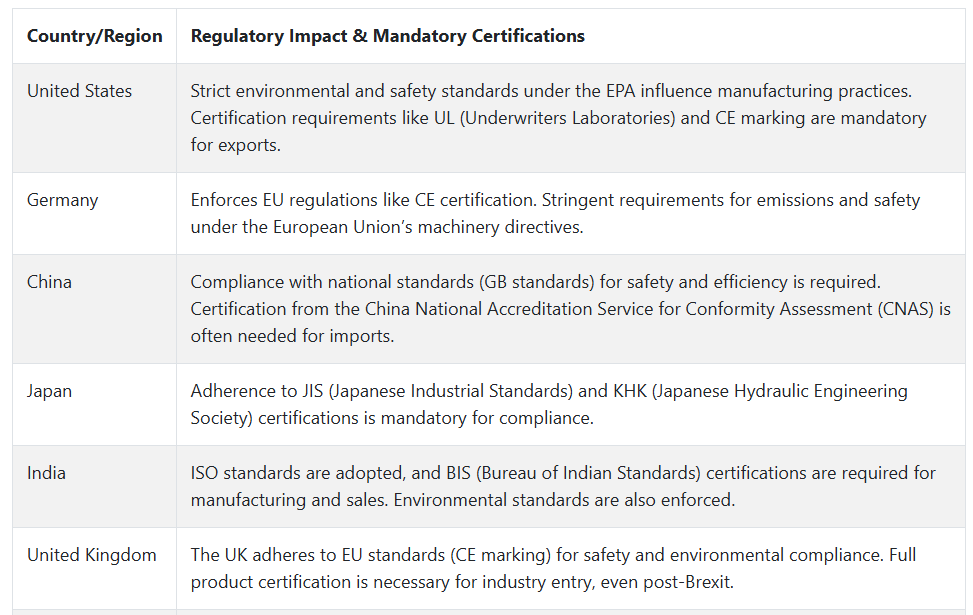

米国では、液化天然ガス(LNG)産業の成長とエネルギー効率の高い技術への継続的な需要により、産業は2025年から2035年にかけて年平均成長率3.8%で成長すると予想されます。米国では、液化施設や再ガス化施設などのLNGインフラへの投資が活発で、これが極低温ポンプの需要を促進しています。

労働安全衛生局(OSHA)や環境保護庁(EPA)による安全要件の強化などの規制圧力が、エネルギー効率と安全性の向上を目指した機器設計に影響を与えています。エネルギー貯蔵ソリューションを必要とする再生可能エネルギープロジェクトに対する需要の高まりも、極低温ポンプの需要を引き続き促進するはずです。

英国

英国の売上高は、2025年から2035年の間にCAGR 3.4%を記録すると予想されています。英国政府のNet Zero 2050政策は、温室効果ガスの排出削減を目指しており、LNGや水素用途の極低温ポンプなどのエネルギー効率の高い技術の需要に影響を与えています。

さらに、EUのグリーン・ディールが提案するように、生産における持続可能性とリサイクル可能な材料の使用により大きな焦点が当てられています。英国の再生可能エネルギー産業、特に洋上風力発電と水素への取り組みは、極低温ポンプの需要をさらに押し上げると思われます。しかし、企業はCE認証規格への準拠に関連する運用コストの増加や、Brexitによる混乱がもたらすサプライチェーンの遅延などの課題を経験しています。

フランス

フランスでは、産業は評価期間中に年平均成長率3.2 %で成長すると予測されています。フランスでは、LNG輸入施設や水素製造装置の増加など、持続可能性とクリーンエネルギーへの取り組みが重視されており、これが成長の主な推進要因となっています。フランス政府による排出削減への取り組みとEUグリーンディールへの積極的な関与は、極低温ポンプなどのエネルギー効率の高いソリューションの導入を各分野に促しています。

成長が見込まれるフランスの原子力産業も、極低温ポンプなどのエネルギー貯蔵製品のニーズを間接的に後押ししています。EU域内で機器を販売するためには、安全および環境基準の遵守が必須であるため、CEマークを含む規制要件はメーカーにとって極めて重要です。さらに、高い人件費と環境規制がコスト管理を困難にしており、極低温ポンプシステムの自動化とデジタル化の推進に影響を与えています。

ドイツ

クリーンエネルギー、特にLNGインフラや水素製造に重点を置くドイツでは、エネルギー効率が高く信頼性の高い極低温ポンプの需要が高まっています。ドイツのエネルギー転換政策であるEnergiewendeは、再生可能エネルギーと天然ガスの成長を包含しており、これは極低温ポンプの需要に直接的な影響を与えています。

さらに、政府の気候行動計画は、エネルギー貯蔵と輸送における極低温技術の応用拡大と歩調を合わせています。ドイツでは、EUのカーボンニュートラル戦略の先陣を切っているため、メーカーやオペレーターは、より環境に優しい技術を導入するよう圧力をかけられており、極低温ポンプ産業が有利になっています。ドイツの収益は予測期間中にCAGR 3.9%を達成すると予測されています。

イタリア

イタリアもまた、EUの積極的な二酸化炭素削減目標の参加国であり、エネルギー効率の高い技術への需要が引き続き高まるでしょう。イタリアでは、製品が高い安全性と環境基準を満たしていることを保証するため、CE認証などの法律が非常に厳しい。しかし、製造コストの高さや規制の複雑さなど、地域的な要因が成長の課題となる可能性があります。

イタリアでは、産業は予測期間中CAGR 3.1%で成長すると予測されています。天然ガスや再生可能エネルギーへの取り組みを含むイタリアのエネルギー部門は、極低温ポンプの需要を促進しています。国家が石炭や石油からよりクリーンなエネルギー源へと移行しているため、LNGや水素のインフラを増やす動きが活発化しています。

韓国

韓国政府は、LNGおよび水素製造における高度な極低温技術の需要を通じて、エネルギー使用合理化法(Energy Use Rationalization Act)を制定し、エネルギー効率に重点を置いています。極低温ポンプへの支出を増加させるもう1つの要因は、アジア太平洋地域の戦略的立地であり、重要なエネルギー輸出入ターミナルがあることです。

さらに、韓国の温室効果ガス排出削減などのクリーンエネルギー計画も、エネルギー効率の高い極低温ソリューションに対する需要の高まりと一致しています。さらに、すべての極低温ポンプ製品には、安全性と品質基準への適合を示すKCマーク認証などの必須認証が必要です。韓国の産業収益は、2025年から2035年の間に年平均成長率4.1%で拡大すると推定されています。

日本

日本の売上高は、2025年から2035年の間に 年平均 成長 率3.3 %で成長すると予測。エネルギー効率への高い関心、環境規制、LNGインフラ整備が日本の極低温ポンプ需要を強く後押し。日本の省エネルギー法は省エネルギープログラムを奨励しており、極低温ポンプはエネルギー貯蔵と輸送に好意的に受け入れられています。

代替燃料源として水素の利用が加速しているため、水素製造および貯蔵技術の成熟に伴い、極低温ポンプ用途の成長が促進されます。環境持続可能性に関する日本の措置と炭素削減の国際条約への関与は、極低温技術の急速な受容を促進するでしょう。

中国

中国の産業収益は、2025年から2035年にかけて年平均成長率5.2%で成長すると予測される。天然ガス輸入の世界的リーダーである中国の極低温ポンプ需要は、LNGインフラの拡大と、よりクリーンなエネルギー源へのシフトに向けた努力に密接に追随しています。

中国政府のグリーンエネルギー政策や、水素を含む持続可能なエネルギー生産の重視は、効率的な極低温技術の需要を促進しています。中国の産業基盤は、製造やエネルギー貯蔵において極低温アプリケーションに大きく依存しているため、極低温ポンプの需要は堅調に拡大すると予想されます。

競争状況

極低温サブマージドモーターポンプ産業は、少数のグローバルプレーヤーがLNGおよび産業ガスインフラストラクチャーにおける高額契約を独占しており、緩やかに統合されています。しかし、極低温用途に特化した国内メーカーの存在により、地域的な断片化は続いています。

大手企業は、エネルギー効率、低温材料の耐久性、システムの寿命に重点を置きながら、主に技術革新と性能の最適化を通じて競争しています。新興シナリオでは、価格設定が依然として競争上のテコとなっているのに対し、成熟経済圏では、プレーヤーは高度な製品エンジニアリング、システム統合、ターンキー・プロジェクト納入に重点を置いています。

LNGと水素のインフラが拡大し続ける中、戦略的パートナーシップと地理的拡大(特にアジア太平洋地域と中東地域)が引き続き重要な成長優先課題となっています。

2024年1月、株式会社荏原製作所は、極低温ソリューション・ポートフォリオを拡大し、ヨーロッパとアジアにおけるLNGサービスを強化するため、リンデ・グループからCryostar SASのサブマージド・モーター・ポンプ部門を買収することを発表しました。

同様に、2024年3月には、日機装株式会社がリンデ・エンジニアリングと戦略的パートナーシップを締結し、モジュール式水素ステーション用の水素対応極低温ポンプを共同開発しました。

2024年4月、Flowserve Corporationは、水素液化用途の極低温サブマージドモーターポンプ「Vシリーズ」を発売しました。

市場シェア分析

日機装株式会社 (日本): 20-25%

日機装は北米だけでなくアジアでも強い存在感を示しており、LNGや水素用途の極低温ポンプ産業で圧倒的な地位を占めています。シェアは2035年まで徐々に上昇する見込み。日機装は、燃料供給ステーションを含む水素インフラにおいて大きな進歩を遂げ、シェルやエア・リキードといった世界的なエネルギーリーダーと重要な戦略的パートナーシップを結んでいます。日機装は、LNGと水素分野でのリーダーシップと、継続的な事業拡大努力により、今後10年間の長期的な成長を目指します。

フラウザーブ・コーポレーション(米国):15-20%

極低温ポンプの老舗で、石油・ガス分野で大きなシェアを獲得。モジュール式ポンプ・ソリューションを提供する知識を生かし、LNGターミナル向けの有力サプライヤーであり続けています。フローサーブの事業拡大は、極低温アプリケーションにおけるリーダーシップと、効率的でコスト効率の高いソリューションの提供に重点を置いています。フローサーブの技術開発に対する柔軟性と北米産業における強力なプレゼンスが、2025年から2035年までの成長見通しを後押しします。

荏原製作所(日本): 12-18%

荏原は著名な液体水素ポンプサプライヤーとして確固たる地位を確立。グリーン成長戦略の一環として、日本政府が支援する水素プロジェク トに大きく牽引されています。水素産業を中核とする荏原は、世界的なク リーンエネルギーへの移行が進む中、大きな利益を得 る見込み。極低温ポンプで確立された顧客基盤と水素インフラの拡大が、荏原製作所の今後の成長の原動力となるでしょう。

Cryostar SAS(フランス、リンデ・エンジニアリング):10-15%

Cryostar社は、小規模LNGおよびバイオLNGポンプのスペシャリストであり、ヨーロッパのエネルギー転換に不可欠な存在です。特にLNG用途においてヨーロッパで確固たる地位を築いていることが成長の原動力。バイオLNGのようなニッチな用途に特化していることと、研究開発への継続的な投資により、予測期間中、極低温ポンプ産業における安定した成長が見込まれます。ベーカーヒューズ(米国):8~12

Sundyne LLC (アメリカ): 5-10%

Sundyneは、主にヘリウムや窒素などの産業ガス用の高圧極低温ポンプを専門としています。同社の成長は、重要な産業ガス用途への参入と、特殊な高圧ポンプ・ソリューションを提供する能力によって牽引されると思われます。ヘリウムと窒素に特化したサンダインは、これらのガスの需要が伸び続ける中、産業シェアを獲得する機会を得ました。サンダイン社のニッチ分野での好業績は、2035年までの一貫した成長見通しを保証しています。

その他の主要プレーヤー

-

- ITT Inc.

- KSB SE & Co. KGaA

- Pentair PLC

- Cameron (Schlumberger)

- Spx Flow

- Emerson Electric Co.

- ClydeUnion Pumps (SPX Flow)

- Hydro Inc.

- Wilo SE

- Grundfos

- Tuthill Corporation

- Dover Corporation

- Warren Pumps LLC

- Methode Electronics Inc.

- Sandeep Engineers

- Vaughan Company Inc.

- Vanzetti Engineering

- Hunan Neptune Pump Co., Ltd.

- Shinko IND., Ltd.

- CYY Energy

- Huzhou Brightway Cryogenic Equipment Co., Ltd

- Beijing Long March Tianmin Hi-Tech Co., Ltd.

極低温サブマージドモータポンプ市場のセグメンテーション

製品の種類別

- 遠心ポンプ

- 往復ポンプ

最終用途別

- 発電

- 石油・ガス

- 自動車

- 鉱業

- その他

用途別

- LNG

- LPG

- 産業ガス

地域別

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場リスクと動向評価

- 世界価格分析、2025年〜2035年

- 世界需要分析(USD Million)、2020〜2024年および2025〜2035年予測

- 市場背景

- 製品種類別の世界分析、2020~2024年および2025~2035年予測

- 渦巻きポンプ

- 往復動ポンプ

- 最終用途別の世界分析、2020~2024年および2025~2035年予測

- 発電

- 石油・ガス

- 自動車

- 鉱業

- その他

- 用途別世界分析、2020~2024年および2025~2035年予測

- LNG

- LPG

- 産業ガス

- 地域別世界分析、2020~2024年および2025~2035年予測

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

- 北米の分析、2020~2024年および予測、2025~2035年

- 南米アメリカの分析、2020~2024年および2025~2035年予測

- ヨーロッパの分析、2020~2024年および2025~2035年予測

- 東アジアの分析、2020~2024年および2025~2035年予測

- 南アジア・オセアニアの分析、2020~2024年および2025~2035年予測

- 中東・アフリカ(MEA)の分析、2020~2024年および2025~2035年予測

- 主要国別分析、2020~2024年および2025~2035年予測

- 市場構造分析

- 競争環境

- Flowserve Corporation

- ITT Inc.

- KSB SE & Co. KGaA

- Pentair PLC

- Sundyne LLC

- Cameron (Schlumberger)

- Spx Flow

- Baker Hughes

- Emerson Electric Co.

- ClydeUnion Pumps (SPX Flow)

- Hydro Inc.

- Wilo SE

- Grundfos

- Tuthill Corporation

- Dover Corporation

- Warren Pumps LLC

- Methode Electronics Inc.

- Sandeep Engineers

- Vaughan Company Inc.

- Nikkiso Co., Ltd.

- Ebara Corporation

- Vanzetti Engineering

- Hunan Neptune Pump Co., Ltd.

- Shinko IND., Ltd.

- Cryostar SAS

- CYY Energy

- Huzhou Brightway Cryogenic Equipment Co., Ltd

- Beijing Long March Tianmin Hi-Tech Co., Ltd.

- 前提条件と略語

- 調査方法

| ※参考情報 極低温水中型モーターポンプは、極端に低い温度環境での液体の移送に特化したポンプです。このポンプは、特に液体ヘリウムや液体窒素などのクライオジェニック流体の移送に使用されます。極低温環境では、一般的なポンプでは適応できないさまざまな問題が生じるため、特別な設計が求められます。 この種のモーターポンプにはいくつかの種類があります。一つ目は、全体が水中に浸漬する水中型ポンプです。このポンプは、水中で直接駆動され、冷却効率が高く、冷却水のバランスを維持しやすい特長があります。二つ目は、浸漬型ポンプと呼ばれ、モーター部分が液体の外に配置される設計です。このタイプは、モーターが冷却されるため、ポンプ全体の耐久性が増し、効果的な性能を発揮します。 用途については、極低温水中型モーターポンプは、主に医療機器や研究施設、宇宙開発、半導体製造などで使用されています。例えば、MRI(磁気共鳴画像)の冷却システムや、超伝導マグネットの冷却装置などでの利用が一般的です。また、液冷システムを必要とする高性能コンピュータやデータセンターでも見られます。これにより、システムの温度を制御し、効率的な運用が可能になります。 関連技術としては、冷却技術や熱伝導技術が挙げられます。クライオポンプは、極低温環境における流体の動態を制御するために、特別な材料と設計が必要です。また、ポンプを効率的に動作させるための制御システムも重要です。これにより、ポンプの性能を最適化し、エネルギー消費を抑えることが可能になります。 極低温水中型モーターポンプの選定には、いくつかの要素が関与します。まず、移送する液体の特性、温度範囲、流量要求が重要です。さらに、設置場所や運用条件も考慮しなければなりません。また、メンテナンスや耐久性も重要なポイントであり、商業的に運用する場合は、長寿命かつ低メンテナンスなポンプが求められます。 これらのポンプは、特に技術の進展に伴って、より高性能で、持続可能な設計が求められるようになっています。省エネルギーや環境への配慮としての設計も不可欠です。また、新しい素材の導入、例えば軽量で高強度な合金や、耐腐食性のあるコーティング技術なども、ポンプの性能向上に寄与しています。 極低温水中型モーターポンプは、さまざまな産業で重要な役割を果たしていますが、その技術は今後も進化を続けるでしょう。持続可能性や効率性を重視した次世代のポンプ設計が期待されており、より多くの応用可能性が開かれていくことが予測されます。この技術により、極低温環境での作業がスムーズに進行し、さまざまな分野での活動がサポートされるのです。 総合的に見ると、極低温水中型モーターポンプは高性能を要求される分野において欠かせない存在です。これからも研究や開発が進み、さらなる技術革新が期待されているため、業界全体の成長にも大きく貢献するでしょう。様々な用途に適したポンプの開発や、より効率的なシステムの構築が今後の課題であり、それによって業界全体の技術的進歩が後押しされることが望まれます。 |