パンデミックは世界的に市場にポジティブな影響を与え、主要な企業は2020年に過去数年と比べて高い売上高で回復しました。例えば、Dental Tribuneの報告によると、Align Technologyは2020年にクリアアライナーの売上高で過去最高の160万件を記録し、2019年の150万件から増加しました。同社はまた、2020年に成人とティーンエイジャーにおけるインビザラインアライナーの採用率がそれぞれ36.7%と38.7%増加したと述べ、ティーンエイジャーや若年層におけるアライナーの採用率はパンデミック期間中に最も高かったと指摘しました。この市場の成長の主な要因は、伝統的な歯列矯正装置を歯科矯正医の診療所で受けることに抵抗感が増したため、クリアアライナーの採用が拡大した点です。パンデミックの発生は、採用率、売上、収益の面で業界の繁栄を後押しし、この傾向は今後も継続すると予想されています。

歯科疾患の増加に伴い、3D印象システム、加法製造、ニッケル・銅・チタン合金ワイヤー、デジタルスキャン技術、CAD/CAM装置、一時的アンカー装置、インコグニト舌側矯正装置など、クリアアライナーを含む最新の技術革新が、矯正治療の効率性、予測可能性、効果性を向上させています。歯科治療はカスタマイズ化が進み、Align TechnologyのiTeroのようなデジタル印象システムは、軽度から中等度の歯列不正を治療するための正確でカスタマイズされたクリアアライナーシステムの開発を支援しています。

これらの目立たないアライナーは、仮想デジタルモデル、コンピュータ支援設計(CAD-CAM)、およびコポリエステールやポリカーボネートプラスチックのような 熱成形プラスチック材料を使用して開発されています。金属やセラミックのブラケットによる不快感や長期的な歯肉敏感性が、患者と歯科医の両方によるクリアアライナーの採用増加を後押ししています。アライナーは着用者の快適性を重視して設計されており、柔軟性があります。Dental Tribuneによると、クリアアライナー技術は、審美性が高く快適な選択肢であるため、歯列矯正のための固定式装置の代替として急速に人気を集めています。インビザラインはクリアアライナーの最大手メーカーであり、他のブランドにはクリアコレクト、インマンアライナー、スマートムーブズがあります。しかし、クリアアライナーの高コスト、新興地域での歯科医の不足、矯正治療の保険適用範囲の限定などが、市場成長の障害となる可能性があります。

COVID-19の出現は歯科市場に大きな影響を与え、多くの選択的治療が延期されました。歯科医療は選択的かつ高接触サービスとみなされるため、ほとんどの歯科医院が閉鎖されました。しかし、米国では2020年5月までに27州が選択的治療のための歯科医院の再開を許可し、6月までに約48州が選択的歯科治療を再開しました。アメリカ歯科協会(ADA)は、歯科医院の再開と患者数の回復により、将来の支出見通しはより楽観的になると予測しています。ADAはまた、歯科医療費が2020年10月または2021年1月までにパンデミック前の水準またはその80%まで回復すると予測しています。

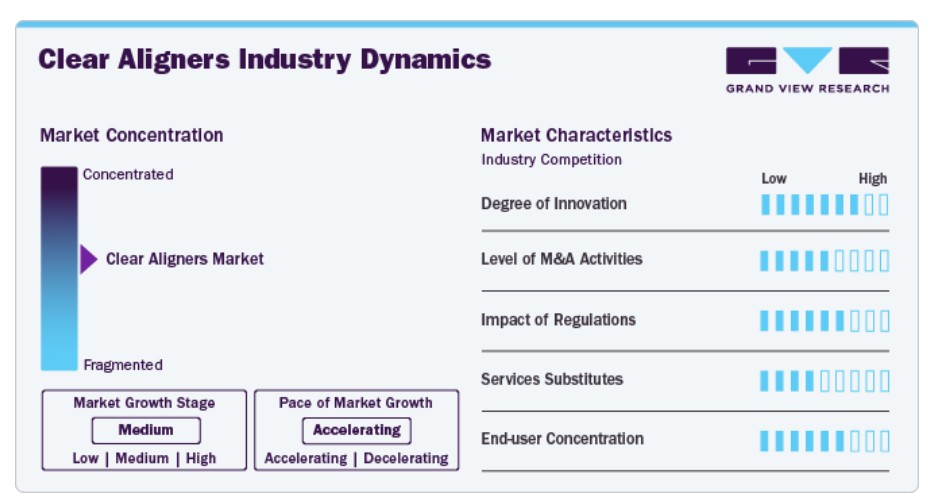

市場特性と集中度

クリアアライナー市場は現在、急速な拡大ペースで高成長段階にあります。このダイナミックな市場は、技術革新の著しい進展に後押しされた高いイノベーション水準が特徴的です。このイノベーションを牽引する主要因には、デジタル技術の広範な採用、3Dプリント技術の継続的な開発、快適性と審美性を両立する矯正治療ソリューションへの需要増加が挙げられます。市場成長の急拡大は、歯科審美への意識の高まりと、最小侵襲型矯正治療へのシフトにも起因しています。

市場はまた、主要企業による合併・買収(M&A)活動の活発化が特徴的です。これは、企業の製品・サービスポートフォリオの拡大への注目が高まっていること、急速に成長する市場での統合の必要性、および審美治療の戦略的重要性の増加など、複数の要因によるものです。多くの企業がこの戦略を採用し、ポートフォリオを強化しています。例えば、2022年10月、アライン・テクノロジーは、デジタル矯正歯科分野における高度な可視化を可能にする「iTERO Exocad コネクタ」を発売しました。

クリアアライナー市場の競争環境は活況を呈しており、企業は継続的な研究開発を通じて差別化を図っています。これには、材料特性、アライナー設計、治療計画アルゴリズムの進歩が含まれます。矯正歯科企業とテクノロジープロバイダー間のコラボレーション、パートナーシップ、戦略的提携がますます増加しており、業界の持続的なイノベーションへのコミットメントを示しています。

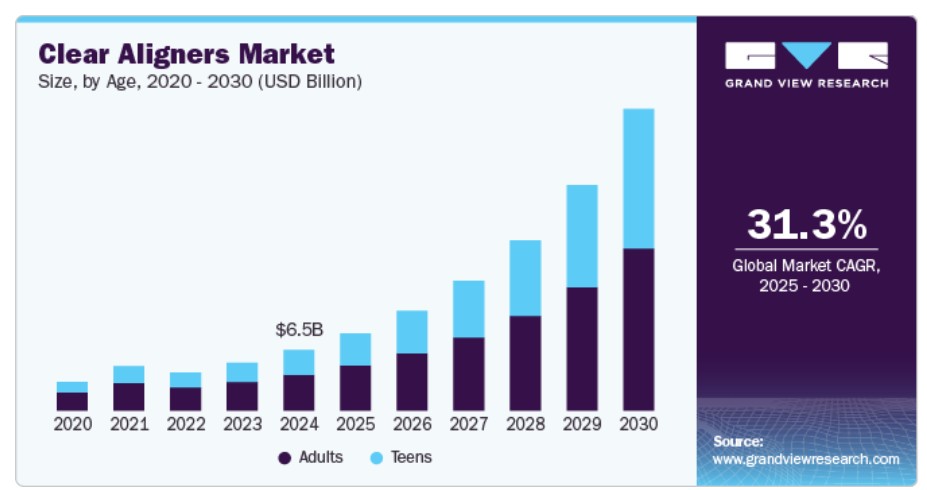

年齢別インサイト

成人セグメントは2024年に59.3%の最大の市場シェアを占め、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。不正咬合などの歯科疾患は人口に広く蔓延しており、生活の質に影響を与えるだけでなく、歯顔面の審美性の低下、咀嚼、嚥下、発音などの口腔機能の障害、外傷や歯周病への感受性増加を引き起こす可能性があります。現在、歯の審美性を含む受け入れ可能な審美的な外観は、社会において重要な役割を果たしています。特に思春期層において、歯の審美性への関心が高まっています。アライナー療法は、固定式装置よりも快適で便利かつ目立たない代替療法として患者から支持されることで、矯正歯科分野で最も急速に成長している分野の一つです。

ティーンエイジャー層は、予測期間中に高い成長率を示すと予想されています。Align Technologyが開発したFDA承認のInvisalignクリアアライナーは、2018年時点で500万人以上の治療に用いられ、2018年時点でのティーンエイジャー向けの世界的なInvisalign出荷件数は約87,100件でした。NCBIによると、クラスIとクラスIIの不正咬合の有病率は人口全体で最も高く、これらの状態の治療に有効なクリアアライナーの採用が徐々に増加しています。これは、多くのティーンエイジャーが金属のブラケットによる不快感を避けたいと考え、また審美的に魅力的な点を重視しているためです。これらの理由から、ティーンエイジャーは歯科治療のためにクリアアライナーを選択する傾向が強く、その需要が高まっています。現在、100万人を超える思春期の子どもがインビザライン透明アライナーを用いた矯正治療を開始しています。

素材タイプ別動向

ポリウレタン素材のセグメントは、2024年に76.4%の市場シェアを占めていました。これは、ポリウレタン素材で製造されたインビザライン透明アライナーの存在が要因です。ポリウレタンは、アライナーの成分として使用される際に複数の利点を提供します。その幅広い特性により、硬い部分と柔らかい部分の両方に使用可能です。この素材は、歯を正しい位置に押し込むほど強力な製品を製造できる一方で、長時間装着しても柔らかさを維持できます。

アライナーが機能するためには、患者が装着したままにし、取り外さないことが不可欠です。これらのアライナーは、噛みしめや噛み合わせなどの一般的なプロセスでも損傷しません。さらに、ポリウレタン(PU)PUフィルムは、アライナー製造においてPETGよりも多くの利点を提供すると考えられています。

エンドユーザー動向

2024年に52.9%の市場シェアを占めた独立系歯科医セグメントは、予測期間中も高い年平均成長率(CAGR)を維持しています。独立系歯科医はクリアアライナーシステムを積極的に採用しており、高度なデジタル技術を備えています。

デジタルメディア企業「Today’s RDH」の報告によると、プライベート/単独歯科サービスを選択するメリットには、幅広い歯科治療の選択肢、短い待ち時間、専門的な高品質なサービス、診断と治療の両方で最新設備と高品質な材料の採用率が高い点が挙げられます。

歯科ニュースの報告によると、NHS歯科医のほぼ半数(46%)が民間歯科医療への移行を検討しています。2019年にNHSと民間施設で働く400人以上の歯科医を対象にした「Dentistry Confidence Monitor」調査では、民間歯科医の84%が「希望するレベルのケアを提供できる」と回答したのに対し、NHS歯科医は17%でした。さらに、民間歯科医の79%は過度のストレスを感じずに業務を遂行できると回答したのに対し、NHS歯科医では8%でした。柔軟性、事務作業の軽減、患者中心のオーダーメイドサービス、診療所の運営管理の自主性などが、独立型歯科診療所の需要を後押しすると予想されています。

販売チャネルの洞察

2024年時点でオフラインセグメントが74.1%の市場シェアを占めており、これはAlign Technologyがグローバル市場で最も支配的なプレイヤーであり、同社は販売業務をオフラインチャネルのみを通じて行っているためです。Invisalignは最大35%の割引を提供できるため、歯科医や矯正歯科医は歯列矯正アライナーを積極的に販売し、患者1人あたりの利益を増加させることができます。

しかし、Direct-to-Consumer(DTC)の増加により、世界中のクリアアライナー企業はオンライン販売チャネルの採用が急増しています。オンラインチャネルを通じて運営するDTCブランドであるSmileDirectClubは、2021年の内部調査結果に基づき、自社の製品と顧客体験がインビザラインと競合し、製品価格は60%安価であると報告しています。ビジネス・トゥ・カスタマー(B2C)販売が現在の市場トレンドですが、新たなトレンドとして勢いを増しているのはDTC販売です。これは、歯科医療従事者を介さずに企業が直接患者に製品を販売する形態です。クリアアライナーは消費者からの人気が高まり、治療へのアクセスを拡大しています。

地域別動向

北米のクリアアライナー市場は2024年に54.3%の市場シェアを占め、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。これは、研究開発投資の増加と、グローバル企業の現地展開および新規特許取得に向けた取り組みが要因です。アメリカ歯科協会(ADA)の調査によると、米国人の85.0%が歯科健康を重視し、口腔健康を総合的なケアの重要な要素と捉えています。米国では400万人が矯正装置を装着しており、そのうち25.0%が成人です。クリアトレイ式アライナーの登場は、金属製の矯正装置の見た目を避けつつ笑顔を改善したいと考える多くの患者の注目を集めています。歯科衛生の最近の進展に関する意識の高まり、歯列不正の治療に利用できる多様な便利なオプション、美の基準の向上といった要因が、アライナーを選択する人々を後押しし、地域における市場成長を促進しています。

米国クリアアライナー市場動向

米国クリアアライナー市場は、可処分所得の増加、審美意識の高まり、CAD/CAMソフトウェアソリューションやデジタルレントゲン撮影などの先進的なインフラと技術の存在といった主要因により、有望な成長が見込まれています。米国経済局が2020年4月に発表したデータによると、個人所得はUSD 1.97兆ドル(10.5%)増加し、可処分個人所得(DPI)はUSD 2.13兆ドル増加しました。経済分析局が2022年4月に発表したデータによると、個人所得はUSD 893億ドル(0.4%)増加し、可処分個人所得(DPI)はUSD 483億ドル増加しました。

欧州クリアアライナー市場動向

欧州のクリアアライナー市場は、2024年に23.1%のシェアを占め、第2位の貢献度となっています。欧州地域の主要国はドイツ、イギリス、スペイン、フランス、イタリア、デンマーク、スウェーデン、ノルウェーです。治療後の審美性の重要性が高まり、自己肯定感が向上していることが市場成長を後押ししています。デンツプライ・シローナのような企業は欧州市場で長年確固たる地位を築いており、特にドイツ、スウェーデン、フランス、イギリスで強みを発揮しています。

イギリスにおけるクリアアライナー市場は、意識の高まりと美の基準に合わせる社会的圧力により成長しています。Dentaly.orgが2023年12月に発表した報告書によると、テレビやソーシャルメディアで描かれる理想化された完璧な外見のイメージは、イギリスの成人における笑顔への不安に大きく寄与しています。

ドイツのクリアアライナー市場は、高度な歯科医療施設の容易なアクセスにより成長を遂げています。審美歯科治療の採用と認知度の向上、技術革新、協業の増加、熟練した専門家の確保、美容意識の高まりなどが市場を牽引しています。

アジア太平洋地域のクリアアライナー市場動向

APACのクリアアライナー市場は、インドと中国などの新興経済国における需要の増加により、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。この急成長は、アライナーシステムの審美的な魅力にも起因しています。さらに、インドの歯科観光は盛んであり、インド歯科協会(IDA)の推計によると、歯科観光は外国人患者にとってコスト効率が良く、患者待ち時間が短く、経験豊富な医療従事者の豊富な人材プール、高品質な宿泊施設の確保、到着時ビザ発行が医療観光業界全体の14%を占めています。

日本のクリアアライナー市場は、アジア太平洋地域における矯正治療の主要市場の一つとされています。日本の中学生を対象にした調査(世界矯正歯科連盟誌に掲載)によると、調査対象の46.5%が不正咬合を有し、女子は男子の1.56倍不正咬合を発症しやすいことが明らかになりました。このような大規模な青少年患者層は、市場成長を後押しする要因となるでしょう。

中国におけるクリアアライナー市場は、世界でも有望な新興市場の一つとされています。これは、大規模な人口、製造コストの低さ、国内の強い研究開発(R&D)が主な要因です。中国の現代文化は女性の外見を重視し、理想的な美の基準に強く焦点を当てています。そのため、同国は審美歯科治療の拠点となり、市場を牽引しています。

インドのクリアアライナー市場は、患者順守性と治療効率を向上させ、装着時間を短縮する革新的な技術の導入により成長しています。例えば、2024年9月、OrthoFXはインドでNiTime Alignersを発売し、従来のクリアアライナーの22時間に対し、1日9~12時間の装着で済む画期的な矯正歯科ソリューションを導入しました。独自のHyperElasticポリマーとAirShellテクノロジーを採用したアライナーは、歯の移動に正確な力を加え、患者様の治療順守率と治療予測性を向上させます。

ラテンアメリカ クリアアライナー市場動向

ラテンアメリカにおけるクリアアライナー市場は、予測期間中に年平均成長率(CAGR)28.4%で成長すると予測されています。ラテンアメリカで主要な市場として特定されているのはブラジル、メキシコ、アルゼンチンです。この市場は、北米やヨーロッパに比べて歯科美容手術の費用が安いことから、魅力的な成長が見込まれています。

ブラジル クリアアライナー市場は、医療ツーリズムが盛んで、審美歯科治療や形成外科手術の費用が比較的安い国です。現在、ミレニアル世代は外見に非常に敏感で、先進的な審美歯科治療を容易に採用しています。ブラジルでは、思春期における不正咬合の有病率が高く、歯の乱れや重度の不正咬合などの問題が、矯正治療の需要を後押しし、ブラジルでのクリアアライナーの需要を増加させています。

中東のクリアアライナー市場動向

アラブ首長国連邦(UAE)やサウジアラビアなどの中東諸国は、高度な医療インフラと医療サービスへの高いアクセス性を有しています。高品質な製品への高い需要と、ユーザーが品質面に重点を置く傾向が、市場成長を後押しする主要因となる見込みです。

サウジアラビアのクリアアライナー市場は、ソーシャルメディアの影響力拡大と技術革新を背景に、個人に合わせた矯正歯科治療の需要が増加しています。2024年12月、上海スマートイーデンティテクノロジー株式会社は、リヤドで開催された主要な矯正歯科イベントで革新的な「クリア下顎再配置技術」を展示し、中東地域での存在感を強化しました。

主要なクリアアライナー企業動向

市場で主要なプレーヤーには、デンツプライ・シローナ、ストラウマン・アグ、オルムコ・コーポレーション(エンビスタ)、ヘンリー・シェイン・インク、アライン・テクノロジー・インク、3Mが含まれます。

Institut Straumann AGは、インプラント歯科製品を提供する企業です。同社は、置換、デジタル、再生医療の3つの事業部門を通じて事業を展開しています。さらに、同社は、歯の置換に不可欠な義歯と歯科インプラントの開発・製造を、主要な歯科クリニック、研究機関、大学と協力して行っています。

3Mは、工業、安全・グラフィック、電子・エネルギー、医療、消費財など、多様な事業分野で多様な技術を提供するグローバル企業です。同社の医療部門では、医療・外科用製品、薬剤投与製品、皮膚ケア・感染予防製品、食品安全性製品、医療情報システム、歯科・矯正歯科製品などを提供しています。

主要なクリアアライナー企業:

以下の企業は、クリアアライナー市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Align Technology

- Dentsply Sirona

- Institute Straumann

- Envista Corporation

- 3M ESPE

- Argen Corporation

- Henry Schein Inc

- TP Orthodontics Inc

- SmileDirect Club

- Angel Aligner

最近の動向

- 2023年5月、SmileDirect Clubは、歯列矯正技術を広げる特許取得済みのSmileMakerプラットフォームの米国での発売を発表しました。このプラットフォームはAIを活用して歯の3Dスキャンを撮影し、消費者がクリアアライナー治療を容易に受けられるようにします。

- 2022年5月、ストラウマン・グループはプラスデンタルを買収し、消費者向け矯正歯科分野での地位を強化し、潜在的な患者にクリアアライナー治療を提供することを目指しています。

- 2021年12月、ヘンリー・シェイン・インクはクリアアライナー用の治療計画ソフトウェア「スタジオプロ4.0」を発売しました。このソフトウェアは、歯科医がクリアアライナー治療の計画をカスタマイズ、可視化、共有する機能を可能にします。

グローバルクリアアライナー市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはクリアアライナー市場レポートを年齢、素材タイプ、用途、販売チャネル、地域に基づいてセグメント化しています:

- 年齢別見通し(売上高、米ドル百万、2018年~2030年)

- 成人

- ティーン

- 素材タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ポリウレタン

- プラスチックポリエチレンテレフタレートグリコール

- その他

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 独立診療所

- グループ診療所

- その他

- 販売チャネル別見通し(売上高、百万ドル、2018年~2030年)

- オンライン

- オフライン

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- インド

- 日本

- 中国

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 年齢

1.1.2 材料の種類

1.1.3 最終用途

1.1.4 流通チャネル

1.1.5 地域範囲

1.1.6 推定値と予測期間

1.2 研究方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2 Gvrの内部データベース

1.3.3 二次情報源

1.3.4 一次調査

1.3.5 一次調査の詳細

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場形成と検証

1.6 モデルの詳細

1.6.1 商品フロー分析(モデル1)

1.6.2 数量価格分析(モデル2)

1.7 二次資料一覧

1.8 一次資料一覧

1.9 略語一覧

1.10 目的

第2章 執行要約

2.1 市場見通し

第3章 クリアアライナー市場:要因、動向、および範囲

3.1 市場セグメンテーションと範囲

3.2 市場ドライバー分析

3.2.1 歯列不正を有する患者数の急増

3.2.2 歯科医療における技術革新の加速

3.2.3 カスタマイズドアライナーの需要拡大

3.3 市場制約要因分析

3.3.1 クリアアライナーの高コスト

3.4 ポーターの5つの力分析

3.5 PESTEL分析

第4章 クリアアライナー市場:年齢層別分析

4.1 クリアアライナー:市場シェア分析(2024年と2030年)

4.2 成人

4.2.1 成人市場(2018年~2030年、百万ドル)

4.3 ティーン

4.3.1 ティーン市場(2018年~2030年、百万ドル)

第5章 クリアアライナー市場:素材タイプ別セグメント分析

5.1 クリアアライナー:市場シェア分析、2024年と2030年

5.2 ポリウレタン

5.2.1 ポリウレタン市場、2018年~2030年(百万ドル)

5.3 プラスチックポリエチレンテレフタレートグリコール

5.3.1 プラスチックポリエチレンテレフタレートグリコール市場、2018年~2030年(百万米ドル)

5.4 その他

5.4.1 その他市場、2018年~2030年(百万米ドル)

第6章 クリアアライナー市場:最終用途別セグメント分析

6.1 クリアアライナー:市場シェア分析、2024年と2030年

6.2 病院

6.2.1 病院市場、2018年~2030年(百万米ドル)

6.3 独立診療所

6.3.1 独立診療所市場、2018年~2030年(百万米ドル)

6.4 グループ診療所

6.4.1 グループ診療所市場、2018年~2030年(百万米ドル)

6.5 その他

6.5.1 その他市場、2018年~2030年(百万米ドル)

第7章 クリアアライナー市場:販売チャネルセグメント分析

7.1 クリアアライナー:市場シェア分析、2024年と2030年

7.2 オンライン

7.2.1 オンライン市場、2018年~2030年(百万米ドル)

7.3 オフライン

7.3.1 オフライン市場、2018年~2030年(百万米ドル)

第8章 クリアアライナー市場:地域別分析

8.1 クリアアライナー:市場シェア分析、2024年と2030年

8.2 北米

8.2.1 北米クリアアライナー市場、2018年~2030年(百万米ドル)

8.2.2 アメリカ

8.2.2.1 主要国動向

8.2.2.1 アメリカ クリアアライナー市場、2018年~2030年(百万ドル)

8.2.3 カナダ

8.2.3.1 主要国動向

8.2.3.1 カナダ クリアアライナー市場、2018年~2030年(百万ドル)

8.3 ヨーロッパ

8.3.1 ヨーロッパ クリアアライナー市場、2018年~2030年(百万ドル)

8.3.2 イギリス

8.3.2.1 主要国動向

8.3.2.1 イギリス クリアアライナー市場、2018年~2030年(百万米ドル)

8.3.3 ドイツ

8.3.3.1 主要国動向

8.3.3.1 ドイツ クリアアライナー市場、2018年~2030年(百万米ドル)

8.3.4 フランス

8.3.4.1 主要国動向

8.3.4.1 フランス クリアアライナー市場、2018年~2030年(百万米ドル)

8.3.5 イタリア

8.3.5.1 主要国動向

8.3.5.1 イタリア クリアアライナー市場、2018年~2030年(百万米ドル)

8.3.6 スペイン

8.3.6.1 主要国動向

8.3.6.1 スペインのクリアアライナー市場、2018年~2030年(百万米ドル)

8.3.7 ノルウェー

8.3.7.1 主要国動向

8.3.7.1 ノルウェーのクリアアライナー市場、2018年~2030年(百万米ドル)

8.3.8 デンマーク

8.3.8.1 主要国動向

8.3.8.1 デンマーク アライナー市場、2018年~2030年(百万米ドル)

8.3.9 スウェーデン

8.3.9.1 主要国動向

8.3.9.1 スウェーデン クリアアライナー市場、2018年~2030年(百万米ドル)

8.4 アジア太平洋

8.4.1 アジア太平洋地域 クリアアライナー市場、2018年~2030年(百万米ドル)

8.4.2 日本

8.4.2.1 主要国動向

8.4.2.1 日本 クリアアライナー市場、2018年~2030年(百万米ドル)

8.4.3 中国

8.4.3.1 主要国動向

8.4.3.1 中国のクリアアライナー市場、2018年~2030年(百万米ドル)

8.4.4 インド

8.4.4.1 主要国動向

8.4.4.1 インドのクリアアライナー市場、2018年~2030年(百万米ドル)

8.4.5 オーストラリア

8.4.5.1 主要国動向

8.4.5.1 オーストラリアのクリアアライナー市場、2018年~2030年(百万米ドル)

8.4.6 韓国

8.4.6.1 主要国動向

8.4.6.1 韓国のクリアアライナー市場、2018年~2030年(百万米ドル)

8.4.7 タイ

8.4.7.1 主要国動向

8.4.7.1 タイのクリアアライナー市場、2018年~2030年(百万米ドル)

8.5 ラテンアメリカ

8.5.1 ラテンアメリカのクリアアライナー市場、2018年~2030年(百万米ドル)

8.5.2 ブラジル

8.5.2.1 主要国の動向

8.5.2.1 ブラジル クリアアライナー市場、2018年~2030年(百万米ドル)

8.5.3 メキシコ

8.5.3.1 主要国動向

8.5.3.1 メキシコ クリアアライナー市場、2018年~2030年(百万米ドル)

8.5.4 アルゼンチン

8.5.4.1 主要国動向

8.5.4.1 アルゼンチン クリアアライナー市場、2018年~2030年(百万米ドル)

8.6 MEA

8.6.1 MEA クリアアライナー市場、2018年~2030年(百万米ドル)

8.6.2 南アフリカ

8.6.2.1 主要国動向

8.6.2.1 南アフリカ クリアアライナー市場、2018年~2030年(百万米ドル)

8.6.3 サウジアラビア

8.6.3.1 主要国動向

8.6.3.1 サウジアラビア クリアアライナー市場、2018年~2030年(百万米ドル)

8.6.4 アラブ首長国連邦

8.6.4.1 主要国動向

8.6.4.1 アラブ首長国連邦(UAE)のクリアアライナー市場、2018年~2030年(百万米ドル)

8.6.5 クウェート

8.6.5.1 主要国動向

8.6.5.1 クウェートのクリアアライナー市場、2018年~2030年(百万米ドル)

第9章 競争分析

9.1 企業プロファイル

8.1.1 アライン・テクノロジー社

9.1.1.1 会社概要

9.1.1.2 財務実績

9.1.1.3 製品ベンチマーク

9.1.1.4 戦略的イニシアチブ

9.1.2 エンビスタ・ホールディングス・コーポレーション

9.1.2.1 会社概要

9.1.2.2 財務実績

9.1.2.3 製品ベンチマーク

9.1.2.4 戦略的イニシアチブ

9.1.3 ストラウマン・アグ

9.1.3.1 会社概要

9.1.3.2 財務実績

9.1.3.3 製品ベンチマーク

9.1.3.4 戦略的イニシアチブ

9.1.4 デンツプライ・シローナ

9.1.4.1 会社概要

9.1.4.2 財務実績

9.1.4.3 製品ベンチマーク

9.1.4.4 戦略的イニシアチブ:

9.1.5 3M

9.1.5.1 会社概要

9.1.5.2 財務実績

9.1.5.3 製品ベンチマーク

9.1.5.4 戦略的イニシアチブ

9.1.6 Argen Corporation

9.1.6.1 会社概要

9.1.6.2 財務実績

9.1.6.3 製品ベンチマーク

9.1.6.4 戦略的イニシアチブ

9.1.7 ヘンリー・シェイン・インク

9.1.7.1 会社概要

9.1.7.2 財務実績

9.1.7.3 製品ベンチマーク

9.1.7.4 戦略的イニシアチブ

9.1.8 TPオーソドンティクス・インク

9.1.8.1 会社概要

9.1.8.2 財務実績

9.1.8.3 製品ベンチマーク

9.1.8.4 戦略的イニシアチブ

9.1.9 Angel Aligner

9.1.9.1 会社概要

9.1.9.2 財務実績

9.1.9.3 製品ベンチマーク

9.1.9.4 戦略的イニシアチブ

9.1.10 スマイルドirectクラブ

9.1.10.1 会社概要

9.1.10.2 財務実績

9.1.10.3 製品ベンチマーク

9.1.10.4 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 二次資料一覧

図一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査パターン

図4 市場調査のアプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 商品フロー分析

図8 数量価格分析

図9 クリアアライナー市場のスナップショット(2024年)

図10 クリアアライナー市場のセグメンテーション

図11 市場ドライバーの関連性分析(現在の影響と将来の影響)

図12 市場制約要因の関連性分析(現在の影響と将来の影響)

図14 ポーターの5つの力分析

図15 SWOT分析(要因別:政治的・法的、経済的、技術的)

図16 クリアアライナー市場年齢別見通し:セグメントダッシュボード

図17 クリアアライナー市場:年齢別動向分析

図18 成人市場、2018年~2030年(百万ドル)

図19 ティーン市場、2018年~2030年(百万ドル)

図20 クリアアライナー市場 材料タイプ別見通し:セグメントダッシュボード

図21 クリアアライナー市場:材料タイプ別動向分析

図22 ポリウレタン市場、2018年~2030年(百万ドル)

図23 プラスチックポリエチレンテレフタレートグリコール市場、2018年~2030年(百万ドル)

図24 その他市場、2018年~2030年(百万ドル)

図25 クリアアライナー市場 用途別見通し:セグメントダッシュボード

図26 クリアアライナー市場:最終用途別動向分析

図27 病院市場、2018年~2030年(百万ドル)

図28 独立開業医市場、2018年~2030年(百万ドル)

図29 グループ開業医市場、2018年~2030年(百万ドル)

図30 その他の市場、2018年~2030年(百万ドル)

図31 クリアアライナー市場 流通チャネル見通し:セグメントダッシュボード

図32 クリアアライナー市場:流通チャネル動向分析

図33 オンライン市場、2018年~2030年(百万ドル)

図34 オフライン市場、2018年~2030年(百万ドル)

図35 地域別市場:主要なポイント

図36 地域別見通し、2024年と2030年

図37 北米市場、2018年~2030年(百万ドル)

図38 米国市場、2018年~2030年(百万ドル)

図39 カナダ市場、2018年~2030年(百万ドル)

図40 欧州市場、2018年~2030年(百万ドル)

図41 イギリス市場、2018年~2030年(百万ドル)

図42 ドイツ市場、2018年~2030年(百万ドル)

図43 フランス市場、2018年~2030年(百万ドル)

図44 イタリア市場、2018年~2030年(百万ドル)

図45 スペイン市場、2018年~2030年(百万ドル)

図46 ノルウェー市場、2018年~2030年(百万ドル)

図47 デンマーク市場、2018年~2030年(百万ドル)

図48 スウェーデン市場、2018年~2030年(百万ドル)

図49 アジア太平洋市場、2018年~2030年(百万ドル)

図50 中国市場、2018年~2030年(百万ドル)

図51 インド市場、2018年~2030年(百万ドル)

図52 日本市場、2018年~2030年(百万ドル)

図53 オーストラリア市場、2018年~2030年(百万ドル)

図54 韓国市場、2018年~2030年(百万ドル)

図55 タイ市場、2018年~2030年(百万ドル)

図56 ラテンアメリカ市場、2018年~2030年(百万ドル)

図57 ブラジル市場、2018年~2030年(百万米ドル)

図58 メキシコ市場、2018年~2030年(百万米ドル)

図59 アルゼンチン市場、2018年~2030年(百万米ドル)

図60 MEA市場、2018年~2030年(百万米ドル)

図61 南アフリカ市場、2018年~2030年(米ドル百万)

図62 サウジアラビア市場、2018年~2030年(米ドル百万)

図63 アラブ首長国連邦(UAE)市場、2018年~2030年(米ドル百万)

図64 クウェート市場、2018年~2030年(米ドル百万)

| ※参考情報 クリアアライナーとは、歯列矯正の一種であり、透明なプラスチック製の装置を用いて歯を移動させる方法です。従来の金属製ブレースと異なり、見た目が目立たないため、特に成人や思春期以降の患者に人気があります。クリアアライナーは、歯を少しずつ正しい位置に導くために、数週間ごとに新しいアライナーに交換することが求められます。 クリアアライナーにはいくつかの種類があります。代表的なものとしては、インビザライン(Invisalign)やクリアコレクト(ClearCorrect)などがあります。これらのブランドは、それぞれ異なる素材や設計、製造プロセスを持っていますが、基本的な作用原理は同じです。アライナーは個々の患者の口腔内の状態に応じてカスタマイズされ、歯科医師による診断と治療計画に基づいて作成されます。 クリアアライナーの用途は多岐にわたります。一般的には、軽度から中度の歯並びの不正や噛み合わせの問題を修正するために使用されます。具体的には、歯の間に隙間がある、歯が重なり合っている、前歯が出ている、噛み合わせが不正であるなどの状態です。アライナーは、患者が自己管理をしやすいように設計されており、食事や歯磨きの際には簡単に取り外せるため、日常生活にあまり支障をきたしません。 クリアアライナーの治療プロセスは、まず歯科医師による診断から始まります。患者の口腔内を詳しく調査し、必要な治療計画を立てます。次に、3DスキャンやX線撮影を用いて、患者の歯の状態をデジタルで分析します。そのデータを基に、コンピュータソフトを用いて歯の移動をシミュレーションし、治療の過程を可視化します。このシミュレーションをもとに、個々の患者に合わせたアライナーが製作されます。 製造されたアライナーは、通常は1〜2週間ごとに新しいものに交換します。歯が徐々に所定の位置に移動していく様子を確認しつつ、定期的に歯科医師の診察を受ける必要があります。治療期間は、患者の歯並びの状態や治療目標により異なりますが、一般的には数ヶ月から1年程度です。 クリアアライナーの関連技術としては、デジタルスキャニングや3Dプリント技術があります。これにより、より正確で精密なアライナーの製造が可能になりました。デジタルスキャニングは、患者の口腔内を迅速にデジタルデータとして取得でき、従来の型取りに比べて不快感が少ないという利点があります。また、3Dプリント技術により、アライナーの製作が迅速かつコスト効率よく行えるようになりました。 さらに、最近ではAI(人工知能)を活用した治療計画の最適化や、患者の進捗を管理するためのアプリケーションも登場しています。これにより、より効果的かつ効率的に治療を進めることが可能になり、患者にとっても大きな利便性が増しています。 クリアアライナーは、見た目の美しさや取り扱いの簡単さから人気を集めていますが、すべての症例に適しているわけではありません。特に重度の歯並びの不正や噛み合わせの問題に関しては、従来のブレース治療がより効果的な場合もあります。そのため、治療を希望する場合は、必ず専門の歯科医師に相談し、最適な治療法を選択することが重要です。 クリアアライナーによる歯列矯正は、患者のニーズやライフスタイルに合った選択肢を提供する革新的な方法です。透明なデザインや取り外し可能という特性は、患者にとって大きなメリットとなり、より多くの人々が快適に矯正治療を受けることができるようになっています。このように、クリアアライナーは歯科治療の進化を象徴する存在となっています。 |