CDC(米国疾病対策センター)の2024年5月時点の報告によると、米国では年間最大90万人もの人がDVT(深部静脈血栓症)を発症しています。DVTは静脈内に血栓が形成される疾患で、通常は下肢に発生します。Frontiers Media S.A.の2023年9月の報告によると、世界のDVTの発生率は年間10万人あたり5件です。この疾患の発生率は年齢によって異なり、30~49歳では10万人あたり2~3人、70~79歳では10万人あたり約20人が影響を受けています。製品(特にストッキングや包帯)は、疾患の治療に increasingly 活用されており、これにより市場成長が促進されています。このような要因が業界の成長を後押ししています。

慢性静脈不全や静脈潰瘍は、世界中で多くの人々に影響を及ぼしており、高齢化、運動不足、肥満などが主要な要因となっています。静脈潰瘍に対する圧迫療法は極めて有効な治療法であり、静脈潰瘍の有病率の増加が、近い将来の市場成長を促進するでしょう。さらに、静脈瘤に対する圧迫療法は、他の治療法と比べて極めて有効な治療法です。例えば、血管外科学会(Society for Vascular Surgery)のデータによると、アメリカでは4,000万人以上が静脈瘤を患っています。さらに、NCBIに掲載された論文によると、毎年約15万件の慢性静脈不全の新規症例が診断され、これらの患者のケアに約5億ドルが費やされています。

圧迫療法は、影響を受けた四肢に制御された圧力を加えることで、症状の緩和、血流の改善、腫れの軽減を促進し、治癒を助けるとともに合併症を予防します。したがって、慢性静脈疾患の管理における圧迫療法の有効性に関する認識の高まりが、市場成長に寄与すると予想されます。

整形外科手術の件数増加は、術後ケアやリハビリテーションプロトコルの一環として圧迫療法の需要増加を招いています。整形外科手術には、関節置換術(膝や股関節の置換術など)、骨折の修復、靭帯の再建、関節鏡手術などが含まれ、高齢化、スポーツ関連の外傷、手術技術の進歩などの要因により、その実施件数が増加しています。例えば、アメリカリウマチ学会のデータによると、米国で年間実施される膝と股関節の置換術の件数は 高齢化により増加しており、年間約79万件の膝関節置換術と54万4,000件の股関節置換術が行われています。オーストラリア整形外科学会全国関節置換登録(AOANJRR)が2024年に発表したデータによると、オーストラリアでは年間210万件を超える整形外科手術が行われています。

整形外科手術後、患者は手術部位の腫れ、炎症、運動制限を経験することが一般的です。圧縮療法は、血流改善、腫れ軽減、手術部位のサポートを通じて、これらの術後症状の管理と回復促進に重要な役割を果たします。

肥満の増加は、健康関連の問題を管理するための重要なデバイスとして圧縮療法の採用増加につながっています。肥満は過剰な体脂肪の蓄積を特徴とし、心血管疾患(CVD)、糖尿病、高血圧などの慢性疾患のリスクを高めるだけでなく、静脈不全および関連疾患の要因にもなります。例えば、国際医学科学と臨床発明誌に掲載された論文では、肥満が静脈不全と関連する合併症のリスクを6倍以上増加させると指摘されています。世界肥満連盟によると、2024年時点で世界中で肥満に悩む人は10億人を超え、これは約8人に1人に相当します。このうち、成人は約8億8,000万人、5~19歳の小児・青少年は約1億5,900万人です。

肥満は、特に下肢の静脈に圧力をかけることで静脈不全を悪化させます。追加の体重は静脈系に負担をかけ、血液の心臓への還流を妨げ、静脈のうっ血、腫れ、不快感を引き起こします。時間経過とともに、この慢性静脈不全は静脈瘤、静脈潰瘍、深部静脈血栓症(DVT)などの重篤な疾患に進展する可能性があります。この要因は、圧縮療法の需要を急増させ、市場成長を促進すると予想されます。

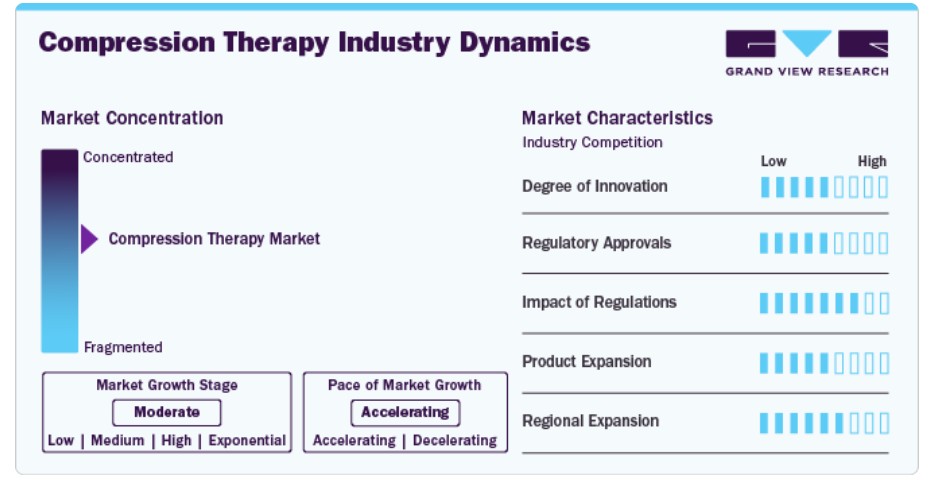

市場集中度と特徴

市場は成長段階にあり、ペースは加速しています。慢性静脈疾患の増加、整形外科手術の増加、肥満の増加により、高い成長率を示しています。

市場プレイヤーが実施する主要な戦略には、新製品発売、拡大、買収、提携、その他の戦略が含まれます。2023年10月、Medi GmbH & Co.は、太もも用とふくらはぎ用の2種類(つま先が開いたタイプと閉じたタイプ)の圧縮ストッキング「Medi Rehab」を発売しました。特に、足首関節損傷やアキレス腱断裂の保存的治療や術後治療において、つま先が開いたふくらはぎ用ストッキングは、着脱が容易で快適です。

圧縮療法製品にスマートテクノロジーを統合することで、モニタリングと管理機能を向上させることができます。これには、圧縮療法の遵守状況、圧力レベル、患者 outcomes を追跡するウェアラブルセンサー、モバイルアプリ、またはリモートモニタリングデバイスなどが含まれます。

圧縮療法製品は、厳格な規制基準に準拠した医療機器です。米国食品医薬品局(FDA)や欧州のCEマークなど、規制機関はこれらの製品の安全性、有効性、品質を確保するためのガイドラインと基準を設定しています。圧縮療法製品の設計、素材、機能におけるイノベーションは、規制承認を必要とすることが多く、製造メーカーは新規製品や改良製品が基準を満たすよう、規制環境を適切に管理する必要があります。

規制機関は、医療機器(圧縮療法を含む)の品質と安全基準を設定しています。これらの基準への準拠は、患者が輸送中に安全であるように確保するために不可欠です。さらに、規制は、圧縮療法製品の製造や廃棄時に環境に配慮した実践を遵守することを製造業者に求める場合があります。

グローバル市場での製品展開は、患者のニーズ、技術進歩、市場動向に対応するため、新製品の導入や既存製品の改良を含みます。企業は、市場の特定のセグメントに対応するため、新しい製品ラインを導入できます。これには、異なる解剖学的部位(例:腕、脚、体幹)や特定の疾患(例:リンパ浮腫、静脈不全)向けの圧縮衣類の開発が含まれる場合があります。

市場は、製品タイプ、地理的地域、市場セグメントなどの要因により、分断化と統合化の要素を併せ持っています。特に、製造業者やサプライヤーが多様な地域では、市場が分断化される傾向があります。この断片化は、圧縮療法製品(圧縮衣類、包帯、ストッキング、デバイスなど)を多様な製品で提供する中小規模の企業が多数存在するためです。これらの企業は、価格、製品差別化、販売チャネルなどの要因で競合しています。一方、市場は統合の傾向も示しており、特に大手企業が市場シェアを支配するセグメントでは顕著です。これらの企業は、確立されたブランド認知度、広範な販売ネットワーク、多様な製品ポートフォリオ(圧縮療法ソリューションの幅広いラインナップを含む)を保有しています。

市場は、医療インフラの進展、慢性疾患の増加、圧縮療法技術における技術革新(患者様の快適性と順守性を向上させる革新的なデザインの開発など)といった要因に影響を受けています。地域別の市場拡大シナリオは、高齢化、慢性疾患の増加、静脈疾患の認識向上、医療インフラの全体的な発展といった要因によって推進されています。

技術動向

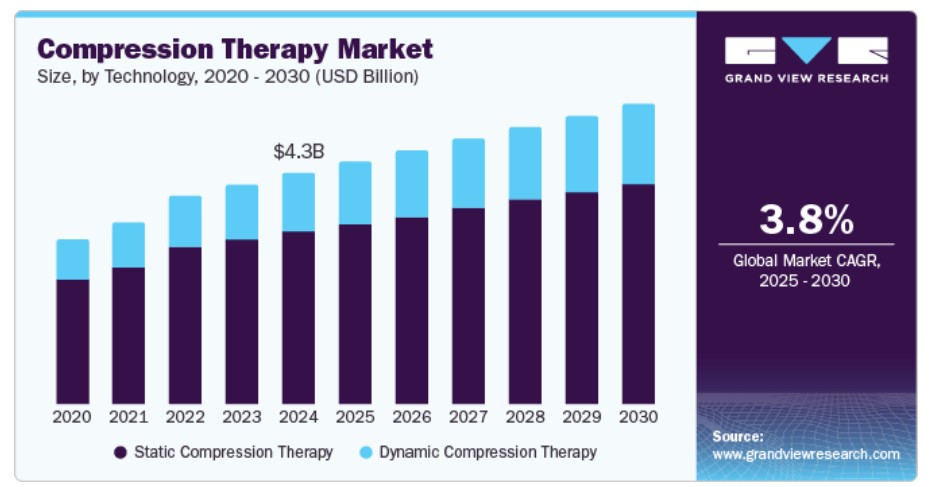

技術別では、2024年に69.08%の最大の売上高シェアを占めた静的圧縮療法セグメントが市場をリードしています。静的圧縮療法は、影響を受けた部位に一貫した圧力を加えることで血流を促進し、腫れを軽減する療法です。この方法は、静脈瘤、深部静脈血栓症(DVT)、リンパ浮腫などの治療に効果的で、使いやすさと効果で知られる圧縮衣類(ストッキング、包帯、ラップなど)を使用します。この療法は、使用の容易さと利便性から、患者と医療従事者の双方に好まれています。効果的な圧迫と痛みの緩和、機能回復の迅速化、腫れの軽減を提供し、さまざまなスポーツ障害や疾患の治療に不可欠です。静的圧縮デバイスは多目的で、多様な医療条件に対応可能であり、圧縮の強度を調整できる点が特徴です。動的圧縮装置に比べて比較的低コストであるため、患者と医療提供者にとってコスト効果の高い選択肢となっています。特に医療予算が限られた地域では、この点が大きなメリットです。

動的圧縮療法セグメントは、予測期間中に最も急速な成長を遂げると予想されています。この療法は、市場で注目を集めており、複数の主要な要因とトレンドに後押しされています。この療法は、影響を受けた部位に圧力を適用し、時間経過とともに調整することで血流を促進し、腫れを軽減します。療法製品には動的圧縮ポンプが含まれます。ダイナミック圧縮療法は、患者様のニーズに応じて圧力を調整できる柔軟なアプローチを提供します。これに対し、静的圧縮療法は一定の圧力を継続的に加えます。この柔軟性により、手術後の傷や外傷痛など、多様な症状の治療に効果的です。

エンドユーザー別動向

エンドユーザー別では、2024年に病院セグメントが最大の売上高シェアを占めました。病院は、複雑な医療ニーズを持つ患者に包括的なケアを提供できるため、他の医療施設よりも優先されます。病院は、患者の状態を効果的に管理・監視するための必要なインフラ、医療専門知識、リソースを保有しており、最適な治療結果を確保できます。さらに、合併症や緊急時にも高度な医療ケアに即時アクセス可能です。圧縮療法製品は、静脈疾患、リンパ浮腫、手術後の回復など、多様な医療条件の治療に病院で広く使用されています。これらの製品の病院での使用は、疾患の管理、合併症の軽減、患者アウトカムの改善における効果の証明により増加しています。

在宅医療セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。在宅医療における圧縮療法は、静脈瘤、深部静脈血栓症(DVT)、リンパ浮腫、起立性低血圧、スポーツ外傷、下肢潰瘍などの疾患の管理に利用されています。在宅医療と患者自己管理戦略の普及により、ユーザーフレンドリーで着用可能な圧縮療法デバイスの需要が増加しています。これらのデバイスは自宅で簡単に使用できるように設計されており、患者は医療施設への頻繁な通院をせずに疾患を管理できます。テレメディシンプラットフォームに圧縮療法の相談、フィッティングサービス、患者教育を統合することで、ケアへのアクセスがさらに向上し、遠隔患者モニタリングイニシアチブを支援しています。

販売チャネルの洞察

2024年に市場最大の売上シェアを占めたのは機関向け販売です。グローバル市場における機関向け販売は、病院、クリニック、介護施設などを通じて製品を販売する形態であり、小売販売に比べて複数の利点があります。これらの利点には、大量販売、マーケティングコストの削減、主要な機関顧客との長期的なビジネス関係構築の可能性が含まれます。市場における機関向け販売の優位性は、医療現場でのこれらの製品に対する需要の増加に起因しています。世界人口の高齢化に伴い、慢性静脈不全、リンパ浮腫、深部静脈血栓症(DVT)などの疾患の治療に圧縮療法ソリューションの需要が拡大しています。機関向け販売は、これらの製品を必要とする医療提供者に効果的かつ信頼性の高い方法で供給する手段を提供しています。

小売販売セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。市場における小売販売は、薬局、医療用品店、オンライン小売業者などのチャネルを通じて製品の流通を含みます。小売販売は、消費者にとって圧縮療法製品へのアクセスを容易にし、多様な選択肢を提供し、消費者がニーズに最適な製品を比較・選択できるようにします。さらに、小売販売は利便性を提供し、処方箋や医療提供者への訪問なしに製品を購入できるため、小売販売に関連するメリットの増加がセグメントの成長を促進すると予想されます。

地域別動向

北米の圧縮療法市場は、2024年に42.43%の売上高シェアを占め、グローバル市場をリードしています。これは、技術革新、慢性疾患の増加、政府の取り組みなど、複数の要因が複合的に作用した結果です。市場の拡大は、革新的な素材の開発や患者様の快適性と順守性を向上させる設計の改善など、圧縮療法技術の進歩によってさらに後押しされています。糖尿病や肥満などの慢性疾患の増加は、循環器系の問題を引き起こすため、市場成長に大きく貢献しています。米国国立衛生研究所(NIH)の報告によると、静脈瘤は米国で2,500万人以上が罹患しており、600万人以上が重度の静脈疾患を患っています。これにより、慢性静脈疾患(CVD)は一般的な健康問題となっています。これは、これらの疾患の管理と治療における圧縮療法の重要性を浮き彫りにしています。

米国圧縮療法市場動向

米国における圧縮療法市場は、予測期間中に市場を支配すると予想されています。米国の人口の高齢化は、圧縮療法の主要な適応症である末梢動脈疾患(PAD)の有病率増加を招いています。2023年4月に『Vascular Disease Management』に掲載された研究論文によると、米国におけるPADの有病率は1995年の1,130万人から2020年には推定2,600万人に増加しました。この増加は高齢化人口に起因し、2030年までに2,380万人に達すると予測されています。さらに、PAD、深部静脈血栓症(DVT)、血栓後症候群などの疾患の管理における圧縮療法のメリットに関する認識が高まっていることは、研究、臨床試験、患者様の体験談によって後押しされています。

ヨーロッパの圧縮療法市場動向

ヨーロッパの圧縮療法市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。この成長は、高齢人口の増加と市場技術の進歩に起因しています。さらに、地域の高水準な医療インフラと、最小侵襲的医療介入への重点が、圧縮療法製品の採用を促進しています。

イギリスにおける圧縮療法市場は、予測期間中に適度なCAGRで成長すると予想されています。イギリスでは、静脈性潰瘍、足潰瘍、浮腫に罹患しやすい高齢人口が増加しており、再発防止と症状管理のために圧縮療法の活用が不可欠です。DVTの発生率は年間1,000人あたり1~2人で、年齢とともに増加しており、DVT管理における圧縮療法の重要性を浮き彫りにしています。圧縮療法(圧縮ストッキング、包帯、その他のデバイスを含む)は、DVT管理において重要な役割を果たしています。

フランスの圧縮療法市場は、予測期間中に最も高いCAGRで成長すると予想されています。これは、この地域の高齢化人口の増加と心血管疾患(CVD)の有病率上昇が要因です。

ドイツの圧縮療法市場は、予測期間中に安定したCAGRで成長すると予測されています。医療施設や機器の向上に対する需要の増加、高齢化人口の増加、慢性疾患の有病率の増加が、圧縮療法の需要を後押ししています。

アジア太平洋地域の圧縮療法市場動向

アジア太平洋地域の圧縮療法市場は、予測期間中に最も高いCAGRで成長すると予測されています。アジア太平洋地域の市場は、慢性疾患(静脈疾患、リンパ浮腫、深部静脈血栓症(DVT)など)の有病率増加を主な要因として、著しい成長を遂げています。2023年に発表された「静脈血栓塞栓症の疫学と予防」という論文によると、アジアにおけるVTEの発生率は、ヨーロッパや米国よりも低い水準にあります。例えば、韓国におけるVTEの発生率は1,000人年あたり0.2と推計されています。さらに、高齢人口の増加と、このような疾患の管理における圧縮療法のメリットに関する意識の高まりが、市場拡大をさらに後押ししています。革新的な圧縮衣類のデザインや素材などの技術革新は、患者の快適性と順守性を向上させ、市場需要を促進しています。

中国における圧縮療法市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、高齢人口の増加と、糖尿病や心血管疾患などの慢性疾患の有病率上昇が、圧縮療法製品の需要を増加させているためです。

インドの圧縮療法市場は、糖尿病、肥満、静脈疾患などの慢性疾患の負担が拡大していることが主な要因となっています。これらの疾患は、血流障害や腫れなどの関連症状の有効な管理を必要とし、これにより圧縮療法ソリューションの需要が拡大しています。例えば、インド医学研究評議会(ICMR)が2023年に発表した「インド糖尿病研究(ICMR INDIAB)」によると、糖尿病の有病率は1億100万人です。

日本における圧縮療法市場は、高齢化人口の増加、技術革新、製品開発など複数の要因により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。

中東・アフリカ圧縮療法市場動向

中東・アフリカにおける圧縮療法市場は、医療インフラへの投資増加と慢性疾患の有病率上昇により、予測期間中に著しいCAGRを記録すると予想されています。

医療システムの進展は、この地域の医療機器産業の発展を促進すると予想されています。健康保険の浸透率の向上、民営化の進展、地域的な疾病負担の増加が、地域市場の成長を後押しする要因とされています。

サウジアラビアの圧縮療法市場は、予測期間中に最も高いCAGRで成長すると予想されています。サウジアラビアでは、CVIの有病率が非常に高く、成人人口の45.6%が影響を受けており、特に西部地域で顕著です。この高い有病率は、西欧諸国よりも高く、生活習慣要因や年齢、家族歴、長時間立位作業、ホルモン療法の使用などのリスク要因と関連しています。この状況は、CVI治療製品およびサービスにおける競争の激しい市場を呈しており、既存のリスク要因に対応するための革新的なソリューションとターゲットを絞った介入の必要性を強調しています。

クウェートの圧縮療法市場は、慢性疾患の有病率の増加と医療費の増加により、予測期間中に著しいCAGRで成長すると予想されています。

圧縮衣料分野における主要な技術革新は以下の通りです:

- 現代の圧縮衣料は、通気性のある生地、吸湿速乾技術、抗菌・低アレルギー性素材を採用し、快適性を向上させ、皮膚刺激を軽減し、細菌の増殖を防ぐとともに、アレルギーや皮膚刺激のリスクを低減します

- 高度な編み技術により、衣料内での圧縮レベルを調整可能となり、末端部で最も強く、中心部に向かって徐々に弱まることで血流を促進します

- ボディスキャン技術と3Dプリント技術の進歩により、個人に合わせたコンプレッションウェアが実現し、最適な快適性と廃棄物の最小化を実現しています。3D編み技術は快適性と持続可能性をさらに向上させています

- 現代のコンプレッションウェアは埋め込み型センサーを採用し、生理的パラメーターをモニタリングすることで、リアルタイムのパフォーマンス最適化と健康管理を可能にしています。モバイルアプリとの統合により、ユーザーは進捗を追跡し、トレーニングや治療を調整し、情報を共有できます

- 圧縮衣類は、多様な色、パターン、スタイルのファッション性の高いオプションを提供し、妊娠中の女性、アスリート、特定の手術後の患者など、特定のユーザー層向けに設計されています

- 現代の圧縮衣類は、耐久性のある素材と簡単な手入れ方法で強化され、摩耗、変形、圧縮力の低下に耐性があります

患者中心のアプローチによる圧縮療法:医療用圧縮ストッキングの臨床選択を支援する新規モバイルアプリケーションの活用と導入

コンプレッション療法は、下肢疾患の管理における有効な治療法として広く認識されていますが、臨床医が適切に適用しない場合があります。知識不足や臨床的な不確実性、業務負荷の増加や患者との時間の不足が、不適切なコンプレッション決定につながる可能性があります。

2023年11月にwound.ukに掲載された研究論文は、Hosiery Hunterアプリ(medi UK)の使用と臨床的意思決定におけるその役割を調査しました。Hosiery Hunterアプリは、下肢疾患を有する患者向けの医療用圧縮ストッキングの選択を簡素化する新しいモバイルアプリケーションです。ユーザーフィードバック調査の定性データによると、Hosiery Hunterアプリは最も適切な圧縮療法の選択を容易にし、時間を節約し、処方コードへの迅速かつ適切なアクセスを提供しました。

臨床結果と研究

Tactile Medicalは、製品の効果を裏付ける臨床的・経済的成果データを生成する複数の研究に投資してきました。現在までに、同社の製品の安全性および有効性を対象とした25件を超える研究が完了しており、2,100人を超える被験者が含まれています。そのうち、Flexitouch Systemの有効性を検討した研究の一部を以下に示します:

- タクタイル・メディカルのFlexitouchシステムが静脈リンパ浮腫患者に与える経済的影響

- Flexitouchシステムの使用が臨床結果と医療費に与える影響

- Flexitouchシステムが四肢の体積と患者報告結果に与える影響

- Flexitouchシステムと単純な空気圧圧縮装置の比較

- Flexitouchシステムの使用に関する患者満足度の研究

- Flexitouchシステムが患者報告による生活の質向上に与える影響

Eコマースへの移行

デジタル化は、企業が製品、ソリューション、サービスを販売し、消費者、患者、介護者との関係を構築する方法を変革しています。Essityのデジタルチャネルへの注力は、業界全体で進化する消費者ニーズと行動に対応するため、Eコマースへの投資を拡大する広範なトレンドを反映しています。

Essityは近年、オフラインからデジタルへの販売チャネルを拡大してきました。顧客や消費者とのデジタルインタラクションは、彼らのニーズを理解し、コミュニケーションとエンゲージメントを向上させるのに役立ちます。2023年、EssityのEC売上高は9.8%増加し、SEK 140億(USD 12.9億)に達し、同社売上高の約9%を占めました。さらに、ダイレクト・トゥ・コンシューマー(DTC)マーケティングは、新規顧客の獲得、既存顧客関係の強化、ブランドロイヤルティの向上に役立ちます。

主要なコンプレッション療法企業動向

Cardinal Health、Julius Zorn GmbH、3M Health Care、Spectrum Healthcare、Bio Compression Systems, Inc.、Stryker、Gottfried Medicalは、グローバル市場における主要なプレイヤーです。市場では、新興企業の活動に影響を与える顕著なトレンドが観察されています。これらの企業は、静脈疾患、リンパ浮腫、傷の治癒など、さまざまな医療条件に対応した圧縮衣類、ストッキング、ラップ、デバイスを幅広く提供しています。新興企業やスタートアップも市場に参入し、革新的なソリューションを提供することで、伝統的な市場動向を変化させています。これらの企業は、傷の管理や血管健康における未解決のニーズに対応するため、ニッチなセグメントに焦点を当てたり、新たな技術を開発したりしています。

さらに、圧縮療法技術の進歩は、革新的な製品と治療法の開発を促進しています。主な進歩には、スマート圧縮技術、3Dプリント、グラデーション圧縮システム、冷圧縮療法、水療法圧縮デバイスなどが挙げられます。また、グローバル市場における企業は、快適性、利便性、使いやすさを重視した患者中心のソリューションの開発にますます注力しています。

主要な圧縮療法企業:

以下の企業は、圧縮療法市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Essity Aktiebolag (publ).

- Cardinal Health

- Julius Zorn GmbH

- Hartmann AG

- Medi GmbH & Co.

- SIGVARIS

- BSN Medical GmbH

- ArjoHuntleigh

- 3M Health Care

- Spectrum Healthcare

- Bio Compression Systems, Inc.

- Stryker

- Gottfried Medical

- Tactile Medical

最近の動向

- 2024年11月、カーディナル・ヘルスは、入院患者における静脈血栓塞栓症の予防を強化するための先進的な医療機器「ケンドールSCDスマートフロー圧縮システム」を発売しました。このシステムは、深部静脈血栓症と肺塞栓症のリスクを軽減する順次圧縮療法を提供します。

- 2024年11月、エディンバラ大学のスコットランドの研究者は、血栓予防のための低コストで柔軟なデバイスを開発しました。これは、深部静脈血栓症(DVT)などのリスクのある患者における術後ケアにおいて、重要な進歩を表しています。このデバイスはポリマーベースのセンサーで、包帯や圧縮ストッキングの下に装着され、手持ちのリーダーで包帯が体に適切な圧力をかけているかを測定します。

- 2024年10月、Tactile Medicalは、リンパ浮腫の管理を向上させる次世代型Nimbl気圧圧縮プラットフォームを発売しました。この慢性疾患は、リンパ系阻害により腕や脚の腫れを引き起こします。この革新的なプラットフォームは、リンパ浮腫患者向けに、より快適で効果的な治療法を提供します。

- 2023年6月、Medi GmbH & Co.は、医療分野の多様なニーズと好みに応えるため、円形と平編みのバリエーションを含む新しい医療用圧縮製品を発売しました。

- 2023年10月、MediWoundは3M Health Careとの戦略的提携を発表し、EscharExのフェーズIII臨床試験において医療業界での連携を強化しました。

グローバル圧縮療法市場レポート セグメンテーション

このレポートは、地域および国別での売上高の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、グローバルコンプレッションセラピー市場レポートを技術、エンドユーザー、流通チャネル、地域に基づいてセグメント化しています。

- 技術動向(売上高、百万ドル、2018年~2030年)

- 静的コンプレッションセラピー

- 圧縮バンデージ

- 圧縮ストッキング

- 圧縮テープ

- その他の圧縮衣類

- 動的圧縮療法

- 圧縮ポンプ

- 圧縮スリーブ

- 静的コンプレッションセラピー

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 専門クリニック

- 在宅医療

- 医師の診療所

- 介護施設

- その他

- 販売チャネル別見通し(売上高、百万ドル、2018年~2030年)

- 機関向け販売

- 小売販売

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.3. 情報収集

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデル詳細

1.7. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 圧縮療法市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性静脈疾患の増加

3.2.1.2. 整形外科手術の増加

3.2.1.3. 肥満の増加

3.2.2. 市場制約分析

3.2.2.1. 代替治療法

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. 圧縮療法市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章. 圧縮療法市場:技術別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル圧縮療法市場動向分析

4.3. グローバル圧縮療法市場規模とトレンド分析(技術別)、2018年から2030年(百万ドル)

4.4. 静的圧縮療法

4.4.1. 静的圧縮療法市場売上高推計と予測(2018年~2030年、百万米ドル)

4.4.1.1. 圧縮包帯

4.4.1.1.1. 圧縮包帯市場売上高推計と予測(2018年~2030年、百万米ドル)

4.4.1.2. 圧縮ストッキング

4.4.1.2.1. 圧縮ストッキング市場売上高推計と予測(2018年~2030年)(百万米ドル)

4.4.1.3. 圧縮テープ

4.4.1.3.1. 圧縮テープ市場売上高推計と予測(2018年~2030年)(百万米ドル)

4.4.1.4. その他の圧縮衣類

4.4.1.4.1. その他の圧縮衣類市場売上高推計と予測(2018年~2030年)(米ドル百万)

4.5. ダイナミック圧縮療法

4.5.1. ダイナミック圧縮療法市場売上高推計と予測(2018年~2030年)(米ドル百万)

4.5.1.1. 圧縮ポンプ

4.5.1.1.1. 圧縮ポンプ市場売上高推計と予測(2018年~2030年、百万米ドル)

4.5.1.2. 圧縮スリーブ

4.5.1.2.1. 圧縮スリーブ市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 圧縮療法市場:最終用途別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル圧縮療法市場動向分析

5.3. グローバル圧縮療法市場規模とトレンド分析(最終用途別)、2018年から2030年(USD百万)

5.4. 病院

5.4.1. 病院市場売上高推計と予測(2018年~2030年、百万米ドル)

5.5. 専門クリニック

5.5.1. 専門クリニック市場売上高推計と予測(2018年~2030年、百万米ドル)

5.6. 家庭医療

5.6.1. 家庭医療市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.7. 医師の診療所

5.7.1. 医師の診療所市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.8. 介護施設

5.8.1. 介護施設市場売上高推計と予測(2018年~2030年、百万米ドル)

5.9. その他

5.9.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章 圧縮療法市場:販売チャネル推計とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル圧縮療法市場動向分析

6.3. グローバル圧縮療法市場規模と動向分析(販売チャネル別)、2018年~2030年(百万米ドル)

6.4. 機関向け販売

6.4.1. 機関向け販売市場売上高推計と予測、2018年~2030年(百万米ドル)

6.5. 小売販売

6.5.1. 小売販売市場収益の推計と予測(2018年~2030年、百万米ドル)

第7章. 圧縮療法市場:地域別推計と動向分析(技術別、用途別、販売チャネル別)

7.1. 地域別ダッシュボード

7.2. 市場規模と予測、および動向分析(2018年~2030年)

7.3. 北米

7.3.1. 北米圧縮療法市場推定値と予測(2018年~2030年、百万米ドル)

7.3.2. アメリカ合衆国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制状況

7.3.2.4. 償還状況

7.3.2.5. 米国圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. 規制状況

7.3.3.4. 償還状況

7.3.3.5. カナダ圧縮療法市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.4. ヨーロッパ

7.4.1. ヨーロッパ圧縮療法市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.4.2. イギリス

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 規制状況

7.4.2.4. 償還状況

7.4.2.5. イギリス 圧縮療法市場規模予測(2018年~2030年)(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制シナリオ

7.4.3.4. 償還シナリオ

7.4.3.5. ドイツの圧縮療法市場推定値と予測(2018年~2030年、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. 規制状況

7.4.4.4. 償還状況

7.4.4.5. フランス 圧縮療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 競争状況

7.4.5.3. 規制状況

7.4.5.4. 償還状況

7.4.5.5. イタリアの圧縮療法市場規模予測(2018年~2030年、百万ドル)

7.4.6. スペイン

7.4.6.1. 主要国動向

7.4.6.2. 競争状況

7.4.6.3. 規制状況

7.4.6.4. 償還状況

7.4.6.5. スペインの圧縮療法市場推定値と予測(2018年~2030年、百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競争状況

7.4.7.3. 規制状況

7.4.7.4. 償還状況

7.4.7.5. デンマークの圧縮療法市場推定値と予測(2018年~2030年、百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 競争状況

7.4.8.3. 規制状況

7.4.8.4. 償還状況

7.4.8.5. スウェーデン 圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国動向

7.4.9.2. 競争状況

7.4.9.3. 規制動向

7.4.9.4. 償還動向

7.4.9.5. ノルウェーの圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋の圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制状況

7.5.2.4. 償還状況

7.5.2.5. 日本の圧縮療法市場規模予測(2018年~2030年、百万ドル)

7.5.3. 中国

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制状況

7.5.3.4. 償還状況

7.5.3.5. 中国の圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.5.4. インド

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制状況

7.5.4.4. 償還状況

7.5.4.5. インドの圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国動向

7.5.5.2. 競争状況

7.5.5.3. 規制状況

7.5.5.4. 償還状況

7.5.5.5. 韓国の圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国動向

7.5.6.2. 競争状況

7.5.6.3. 規制状況

7.5.6.4. 償還状況

7.5.6.5. オーストラリアの圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国動向

7.5.7.2. 競争状況

7.5.7.3. 規制状況

7.5.7.4. 償還状況

7.5.7.5. タイの圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ 圧縮療法市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制状況

7.6.2.4. 償還状況

7.6.2.5. ブラジル 圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.6.3. メキシコ

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制状況

7.6.3.4. 償還状況

7.6.3.5. メキシコ 圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.6.4. アルゼンチン

7.6.4.1. 主要国動向

7.6.4.2. 競争状況

7.6.4.3. 規制状況

7.6.4.4. 償還状況

7.6.4.5. アルゼンチン 圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ 圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制状況

7.7.2.4. 償還状況

7.7.2.5. 南アフリカ 圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制状況

7.7.3.4. 償還状況

7.7.3.5. サウジアラビアの圧縮療法市場推定値と予測(2018年~2030年、米ドル百万)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制状況

7.7.4.4. 償還状況

7.7.4.5. アラブ首長国連邦(UAE)の圧縮療法市場規模予測(2018年~2030年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国動向

7.7.5.2. 競争状況

7.7.5.3. 規制状況

7.7.5.4. 償還状況

7.7.5.5. クウェート圧縮療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.3.1. エッシティー・アクチエボラグ(公開会社)

8.3.1.1. 会社概要

8.3.1.2. 財務実績

8.3.1.3. サービスベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. カーディナル・ヘルス

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. サービスベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. ユリウス・ツォルン GmbH

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. ハルトマン AG

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. メディ GmbH & Co.

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. SIGVARIS

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. BSN Medical GmbH

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. ArjoHuntleigh

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. 3M Health Care

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Spectrum Healthcare

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. バイオ・コンプレッション・システムズ株式会社

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. ストライカー

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. ゴットフリード・メディカル

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアチブ

8.3.14. タクタイル・メディカル

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. 製品ベンチマーク

8.3.14.4. 戦略的イニシアチブ

8.4. ヒートマップ分析/ 市場ポジション分析

8.5. 2024年推定市場シェア分析

8.6. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 グローバル圧縮療法市場、地域別、2018年~2030年(百万ドル)

表4 グローバル圧縮療法市場、技術別、2018年~2030年(百万ドル)

表5 グローバル圧縮療法市場(用途別)、2018年~2030年(百万ドル)

表6 グローバル圧縮療法市場(販売チャネル別)、2018年~2030年(百万ドル)

表7 北米圧縮療法市場(国別)、2018年~2030年(百万ドル)

表8 北米圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表9 北米圧縮療法市場、用途別、2018年~2030年(百万米ドル)

表10 北米圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表11 米国圧縮療法市場、技術別、2018年~2030年(百万ドル)

表12 米国圧縮療法市場、用途別、2018年~2030年(百万ドル)

表13 米国圧縮療法市場、販売チャネル別、2018年~2030年(百万ドル)

表14 カナダ圧縮療法市場(技術別)、2018年~2030年(百万ドル)

表15 カナダ圧縮療法市場(最終用途別)、2018年~2030年(百万ドル)

表16 カナダ圧縮療法市場(販売チャネル別)、2018年~2030年(百万ドル)

表17 欧州圧縮療法市場(国別)、2018年~2030年(百万米ドル)

表18 欧州圧縮療法市場(技術別)、2018年~2030年(百万米ドル)

表19 欧州圧縮療法市場(最終用途別)、2018年~2030年(百万米ドル)

表20 欧州圧縮療法市場、流通チャネル別、2018年~2030年(百万米ドル)

表21 ドイツ圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表22 ドイツ圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表23 ドイツの圧縮療法市場(販売チャネル別)、2018年~2030年(百万米ドル)

表24 イギリスの圧縮療法市場(技術別)、2018年~2030年(百万米ドル)

表25 イギリスの圧縮療法市場(最終用途別)、2018年~2030年(百万米ドル)

表26 イギリス 圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表27 フランス 圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表28 フランス 圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表29 フランス 圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表30 イタリア 圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表31 イタリア 圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表32 イタリアの圧縮療法市場、販売チャネル別、2018年~2030年(百万ドル)

表33 スペインの圧縮療法市場、技術別、2018年~2030年(百万ドル)

表34 スペインの圧縮療法市場、最終用途別、2018年~2030年(百万ドル)

表35 スペインの圧縮療法市場(販売チャネル別)、2018年~2030年(百万ドル)

表36 デンマークの圧縮療法市場(技術別)、2018年~2030年(百万ドル)

表37 デンマークの圧縮療法市場(最終用途別)、2018年~2030年(百万ドル)

表38 デンマークの圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表39 スウェーデンの圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表40 スウェーデンの圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表41 スウェーデン 圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表42 ノルウェー 圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表43 ノルウェー 圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表44 ノルウェーの圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表45 アジア太平洋地域の圧縮療法市場、国別、2018年~2030年(百万米ドル)

表46 アジア太平洋地域の圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域 圧縮療法市場、用途別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表49 中国 圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表50 中国の圧縮療法市場、用途別、2018年~2030年(百万米ドル)

表51 中国の圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表52 日本の圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表53 日本の圧縮療法市場、用途別、2018年~2030年(百万ドル)

表54 日本の圧縮療法市場、販売チャネル別、2018年~2030年(百万ドル)

表55 インドの圧縮療法市場、技術別、2018年~2030年(百万ドル)

表56 インドの圧縮療法市場(用途別)、2018年~2030年(百万米ドル)

表57 インドの圧縮療法市場(販売チャネル別)、2018年~2030年(百万米ドル)

表58 韓国の圧縮療法市場(技術別)、2018年~2030年(百万米ドル)

表59 韓国の圧縮療法市場、用途別、2018年~2030年(百万米ドル)

表60 韓国の圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表61 オーストラリアの圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表62 オーストラリアの圧縮療法市場、用途別、2018年~2030年(百万米ドル)

表63 オーストラリアの圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表64 タイの圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表65 タイの圧縮療法市場、用途別、2018年~2030年(百万米ドル)

表66 タイの圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表67 ラテンアメリカ圧縮療法市場、国別、2018年~2030年(百万米ドル)

表68 ラテンアメリカ 圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表69 ラテンアメリカ 圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ 圧縮療法市場、流通チャネル別、2018年~2030年(百万米ドル)

表71 ブラジル 圧縮療法市場(技術別)、2018年~2030年(百万米ドル)

表72 ブラジル 圧縮療法市場(最終用途別)、2018年~2030年(百万米ドル)

表73 ブラジル 圧縮療法市場(流通チャネル別)、2018年~2030年(百万米ドル)

表74 メキシコ 圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表75 メキシコ 圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表76 メキシコ 圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表77 アルゼンチン 圧縮療法市場(技術別)、2018年~2030年(百万米ドル)

表78 アルゼンチン 圧縮療法市場(最終用途別)、2018年~2030年(百万米ドル)

表79 アルゼンチン 圧縮療法市場(販売チャネル別)、2018年~2030年(百万米ドル)

表80 中東・アフリカ 圧縮療法市場(国別)、2018年~2030年(百万米ドル)

表81 中東・アフリカ 圧縮療法市場(技術別)、2018年~2030年(百万米ドル)

表82 中東・アフリカ 圧縮療法市場(用途別)、2018年~2030年(百万米ドル)

表83 中東・アフリカ 圧縮療法市場、流通チャネル別、2018年~2030年(百万米ドル)

表84 南アフリカ 圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表85 南アフリカ 圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表86 南アフリカ 圧縮療法市場、流通チャネル別、2018年~2030年(百万米ドル)

表87 サウジアラビア 圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表88 サウジアラビア 圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表89 サウジアラビア 圧縮療法市場、販売チャネル別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE) 圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE) 圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表92 アラブ首長国連邦(UAE)の圧縮療法市場、流通チャネル別、2018年~2030年(百万米ドル)

表93 クウェートの圧縮療法市場、技術別、2018年~2030年(百万米ドル)

表94 クウェートの圧縮療法市場、最終用途別、2018年~2030年(百万米ドル)

表95 クウェート圧縮療法市場、販売チャネル別、2018年~2030年(百万ドル)

表96 参加者概要

表97 財務実績

表98 製品ベンチマーク

表99 戦略的イニシアチブ

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模と予測

図5 市場形成と検証

図6 圧縮療法市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 グローバル圧縮療法市場(静的圧縮療法)、2018年~2030年(百万ドル)

図15 グローバル圧縮療法市場(圧縮包帯)、2018年~2030年(百万ドル)

図16 グローバル圧縮療法市場(圧縮ストッキング)、2018年~2030年(百万ドル)

図17 グローバル圧縮療法市場(圧縮テープ)、2018年~2030年(百万ドル)

図18 グローバル圧縮療法市場(その他の圧縮衣類)、2018年~2030年(百万米ドル)

図19 グローバル圧縮療法市場(動的圧縮療法)、2018年~2030年(百万米ドル)

図20 グローバル圧縮療法市場(圧縮ポンプ)、2018年~2030年(百万米ドル)

図21 グローバル圧縮療法市場(圧縮スリーブ)2018年~2030年(百万米ドル)

図22 グローバル圧縮療法市場(病院)2018年~2030年(百万米ドル)

図23 グローバル圧縮療法市場(専門クリニック)2018年~2030年(百万米ドル)

図24 グローバル圧縮療法市場(家庭用医療機器向け)、2018年~2030年(百万ドル)

図25 グローバル圧縮療法市場(医師の診療所向け)、2018年~2030年(百万ドル)

図26 グローバル圧縮療法市場(介護施設向け)、2018年~2030年(百万ドル)

図27 グローバル圧縮療法市場(その他用途)、2018年~2030年(百万ドル)

図28 グローバル圧縮療法市場(機関向け販売)、2018年~2030年(百万ドル)

図29 グローバル圧縮療法市場(小売販売)、2018年~2030年(百万ドル)

図30 地域別見通し、2024年と2030年

図31 北米圧縮療法市場、2018年~2030年(百万米ドル)

図32 米国圧縮療法市場、2018年~2030年(百万米ドル)

図33 カナダ 圧縮療法市場、2018年~2030年(百万ドル)

図34 欧州 圧縮療法市場、2018年~2030年(百万ドル)

図35 ドイツ 圧縮療法市場、2018年~2030年(百万ドル)

図36 イギリス 圧縮療法市場、2018年~2030年(百万ドル)

図37 フランス 圧縮療法市場、2018年~2030年(百万ドル)

図38 イタリア 圧縮療法市場、2018年~2030年(百万ドル)

図39 スペインの圧縮療法市場、2018年~2030年(百万ドル)

図40 デンマークの圧縮療法市場、2018年~2030年(百万ドル)

図41 スウェーデンの圧縮療法市場、2018年~2030年(百万ドル)

図42 ノルウェーの圧縮療法市場、2018年~2030年(百万米ドル)

図43 アジア太平洋地域の圧縮療法市場、2018年~2030年(百万米ドル)

図44 日本の圧縮療法市場、2018年~2030年(百万米ドル)

図45 中国の圧縮療法市場、2018年~2030年(百万米ドル)

図46 インドの圧縮療法市場、2018年~2030年(百万米ドル)

図47 オーストラリアの圧縮療法市場、2018年~2030年(百万米ドル)

図48 韓国の圧縮療法市場、2018年~2030年(百万ドル)

図49 タイの圧縮療法市場、2018年~2030年(百万ドル)

図50 ラテンアメリカの圧縮療法市場、2018年~2030年(百万ドル)

図51 ブラジル 圧縮療法市場、2018年~2030年(百万米ドル)

図52 メキシコ 圧縮療法市場、2018年~2030年(百万米ドル)

図53 アルゼンチン 圧縮療法市場、2018年~2030年(百万米ドル)

図54 中東・アフリカ 圧縮療法市場、2018年~2030年(百万米ドル)

図55 南アフリカ 圧縮療法市場、2018年~2030年(百万米ドル)

図56 サウジアラビア 圧縮療法市場、2018年~2030年(百万米ドル)

図57 アラブ首長国連邦(UAE)の圧縮療法市場、2018年~2030年(百万米ドル)

図58 クウェートの圧縮療法市場、2018年~2030年(百万米ドル)

| ※参考情報 圧縮療法は、特に循環器系やリンパ系の疾患において、血流やリンパ液の流れを改善するための治療法です。この療法は、特に静脈不全やリンパ浮腫の管理に効果的であり、患者の生活の質を向上させることを目的としています。 圧縮療法にはいくつかの種類があります。一般的に使用されるのは、弾性ストッキングや弾性包帯です。弾性ストッキングは足に着用することで、下肢の静脈に圧力をかけ、血液を心臓に戻す手助けをします。弾性包帯は、特にリンパ浮腫の治療に用いられ、患部に圧力を加えて、リンパ液の滞留を防ぎます。これらの装置は、医療機関での指導の下で使用されることが一般的です。 その他にも、圧縮療法には機械的な方法があります。例えば、圧縮装置を使用した療法では、特定の部位に対して周期的に圧力をかけることにより、血流やリンパ液の流れを促進します。この方法は、特に重度の浮腫や術後の回復において効果的であり、病院やクリニックでの治療として広く採用されています。 圧縮療法の主な用途は、静脈瘤、下肢のリンパ浮腫、慢性静脈不全などの治療です。静脈瘤は、血液が適切に心臓に戻ることができずに、静脈が膨張してしまう状態を指します。圧縮療法を行うことで、血液の循環を改善し、静脈瘤の進行を抑えることができます。また、リンパ浮腫は、リンパ液が体内に滞留することによって発生しますが、圧縮療法によってリンパ液の流れを助け、むくみを軽減させる効果があります。 圧縮療法は、適切な圧力をかけることで効果を発揮しますが、圧力が強すぎたり、装着が不適切であったりすると、逆に問題を引き起こすことがあります。そのため、医療専門家による診断と指導の下で行うことが重要です。特に心疾患や動脈疾患を持つ患者には注意が必要で、適切な圧力設定が求められます。 関連技術としては、治療を補完するための運動療法や、リンパドレナージュと呼ばれる手技療法があります。運動療法は、筋肉を使うことで血流を改善し、リンパ液の流れを促進します。また、リンパドレナージュは、専門のセラピストによって行われる手技で、リンパ液の排出を助けることが目的です。これらの技術と圧縮療法を組み合わせることで、より効果的な治療が可能となります。 さらには、圧縮療法と並行して栄養管理も重要な要素です。特に浮腫を伴う疾患では、身体の水分バランスや栄養状態を整えることが、症状の改善に寄与します。バランスの取れた食事や十分な水分摂取は、治療の効果を高めるために大切です。 まとめると、圧縮療法は、多くの循環器系、リンパ系の問題に対して効果的な治療法で、弾性ストッキングや機械的な圧縮装置を用いて行われます。患者の状態に応じた適切な使用が求められ、医療専門家のサポートが不可欠です。圧縮療法と他の関連技術を組み合わせることで、より良い治療結果を得ることが可能となります。圧縮療法は、患者の生活の質を向上させるために、今後もますます重要な役割を果たしていくことでしょう。 |