カテーテル市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域のカテーテル市場は、心血管疾患、泌尿器疾患、神経血管疾患の増加、医療支出の拡大、中国、インド、東南アジアなどの新興経済国における医療施設へのアクセス拡大により、急速に成長しております。

市場拡大の背景には、低侵襲手術の増加、病院インフラの急速な整備、高齢化、そして政府主導の医療改革や保険適用範囲の拡大が挙げられます。

主な推進要因としては、急速な都市化と生活習慣病の増加、医療観光の拡大、そしてカテーテル治療の現地生産化と費用対効果向上に向けた官民による投資の急増が挙げられます。

インド、中国、日本、韓国の国々では、疾患の早期介入に対する意識の高まりと、高度なインターベンションユニットやカテーテル検査室の普及が進んでいることから、病院や専門クリニックにおけるカテーテルの需要が堅調に伸びています。

事業者の機会は、現地でのカテーテル製造、地域の医療提供者との提携、特に遠隔医療や地方への医療提供の文脈において、AIや遠隔モニタリングを統合したスマートカテーテル技術の採用にあります。

世界のカテーテル市場動向

推進要因:高齢人口の増加

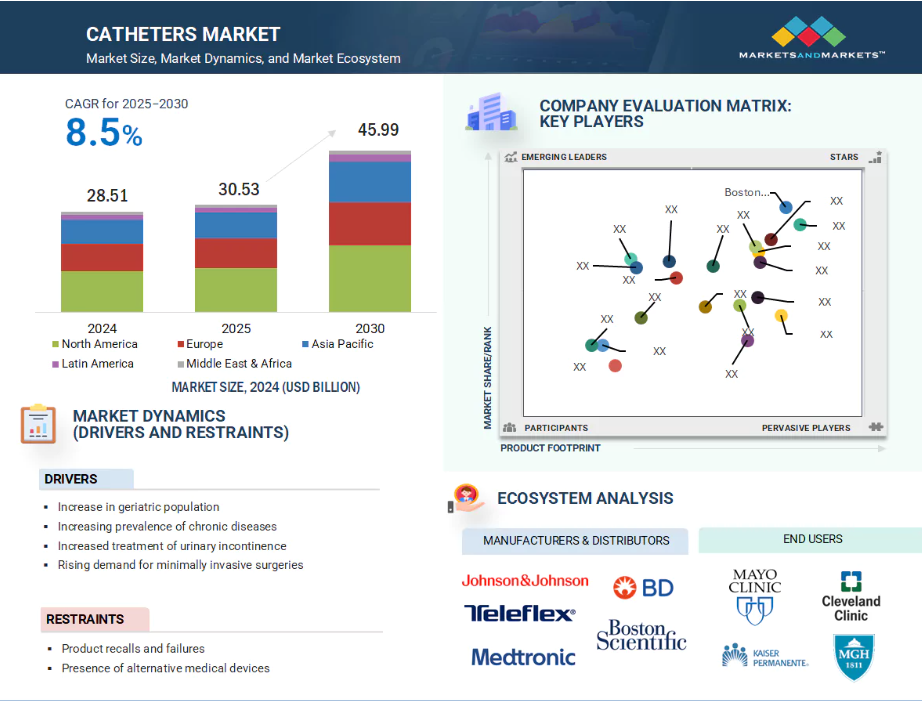

世界的な高齢人口の増加は、尿失禁、心血管疾患、運動機能障害などの加齢に伴う健康問題の発生率上昇を背景に、カテーテル需要を大幅に押し上げています。高齢者の方は、病院や介護施設、さらには在宅での長期ケアにおいても、頻繁にカテーテル治療を必要とされます。国連の推計によれば、60歳以上の人口は2023年の11億人から2050年までに21億人へ増加し、30年足らずでほぼ倍増すると予測されています。さらに世界保健機関(WHO)は、2050年までにこうした高齢者の約80%が低・中所得国に居住すると推定しており、これらの地域における医療インフラ需要の拡大が予想されます。日本、英国、ドイツ、イタリアなどの国々では既に高齢化社会の圧力が見られ、長期的な高齢者ケアソリューションへの需要が高まっています。この傾向により、医療システムは慢性疾患管理、外科的介入、術後回復のためにより多くのカテーテルを採用するよう迫られています。さらに、平均寿命の延伸、加齢関連疾患の増加、低侵襲手術の進歩がカテーテル利用をさらに促進しています。この人口動態の変化により、カテーテルは先進国・発展途上国を問わず、高齢者ケアを効果的に管理するための必須ツールとしての地位を確固たるものとしています。

抑制要因:製品リコールと不具合

製品リコールや不具合はカテーテル市場における重大な抑制要因となり、患者の安全と製造元の信頼性を損なう恐れがあります。こうした事象は、不十分な滅菌処理、部品の故障、設計上の欠陥、表示誤りなど、重大な品質管理上の不備から生じるケースが多く見られます。2023年12月には、Cordis社が滅菌不備による感染リスクを理由に血管造影カテーテルをリコールしました。同様に2024年2月には、Teleflex社が重大な設計欠陥により約33万5千個のカテーテルキットを回収せざるを得ませんでした。誤表示事故もアレルギー反応や健康被害を引き起こし、多額の費用を要する製品回収につながっています。これらのリコールは製造業務を混乱させ、サプライチェーンに負担をかけ、運営コストを増加させ、医療提供者の信頼を損ないます。さらに、規制当局の監視を引き起こし、法的措置、罰金、ブランド評判の毀損につながる可能性があります。医療施設にとって、欠陥のあるカテーテルの使用は処置合併症のリスクを高め、患者の治療結果を損なう恐れがあります。したがって、これらの課題は、厳格な製造プロトコル、堅牢な品質保証慣行、国際安全基準の順守が極めて重要であることを浮き彫りにしています。メーカーは、将来のリコール防止と市場信頼の維持のため、トレーサビリティの強化、先進的な滅菌技術への投資、徹底した市販前試験の実施が求められています。

機会:新興市場におけるカテーテル需要の拡大

インド、中国、ブラジル、東南アジア諸国などの新興市場は、可処分所得の増加、医療インフラの改善、慢性疾患の増加を背景に、カテーテル業界にとって大きな成長機会を秘めています。ランセット誌(2024年)の予測によれば、2050年までにアジア地域だけで心血管疾患が7億2900万人以上に影響を及ぼし、インターベンション心臓カテーテルの需要を大幅に押し上げる見込みです。これらの地域の政府は、増大する医療ニーズに対応するため、病院拡張への積極的な投資、医療機器アクセスの向上、現地カテーテル製造の促進に取り組んでいます。官民連携や健康保険の普及も、カテーテルを用いた治療への患者アクセスを向上させています。ブラジルが2023年に革新的なバルーンカテーテルで成功を収めた事例は、これらの地域が製品開発と普及を牽引する能力を有することを示しています。医療観光もカテーテル需要増加に寄与しており、近隣諸国の患者が新興経済国で手頃な価格の先進治療を求めています。さらに、デジタル化や低侵襲技術の採用を含む医療近代化の取り組みが、カテーテル市場の拡大を加速させています。政府の支援策、有利な規制改革、増加する外国投資により、これらの新興市場は世界のカテーテル産業にとって重要な成長エンジンとなり、製造業者や医療提供者に大きな機会をもたらすと予想されます。

課題:カテーテル関連感染症と感染管理の必要性

カテーテル関連感染症(CAI)は、臨床現場における持続的かつ深刻な課題であり、患者の安全を脅かし、医療費の増加につながっています。代表的なCAIの種類には、カテーテル関連尿路感染症(CAUTI)や血流感染症があり、これらはカテーテルの長期留置、不十分な衛生管理、不適切な挿入処置によって頻繁に発生します。米国疾病予防管理センター(CDC)によれば、CAUTIは病院における尿路感染症の75%を占めており、効果的な感染管理戦略の緊急性が浮き彫りとなっています。2023年、世界保健機関(WHO)は、高所得国における入院患者の100人中7人がCAIを経験していると報告し、この問題の広範な性質を反映しています。英国の国民医療サービス(NHS)は、抗菌薬耐性への懸念を強調しつつ、こうした感染症との闘いを続けています。感染リスクを軽減するため、医療提供者は抗菌コーティングカテーテルの採用、より厳格な衛生プロトコルの実施、不要なカテーテル使用の制限を増加させています。BDやB.ブラウンといった企業は、革新的な感染予防技術の開発や医療従事者向け研修プログラムの実施に積極的に取り組んでいます。これらの取り組みは、感染発生率の低減、患者安全性の向上、入院費用の削減を目的としています。しかしながら、一貫した感染管理の維持は依然として困難であり、カテーテル設計の継続的改善、材料革新、そして最良の臨床実践への順守が求められています。

グローバルカテーテル市場エコシステム分析

カテーテル市場エコシステムには、カテーテルの製造業者・流通業者、医療(医療提供者)、そしてイノベーションの推進、臨床導入、コンプライアンス達成に向けて連携する世界各国の規制機関が含まれます。この連携により、病院、外来手術センター(ASC)、長期療養施設、画像診断センター、外来診療所などにおけるカテーテル需要の高まりに対応するため、先進的で低侵襲なカテーテル技術の開発と活用が可能となります。

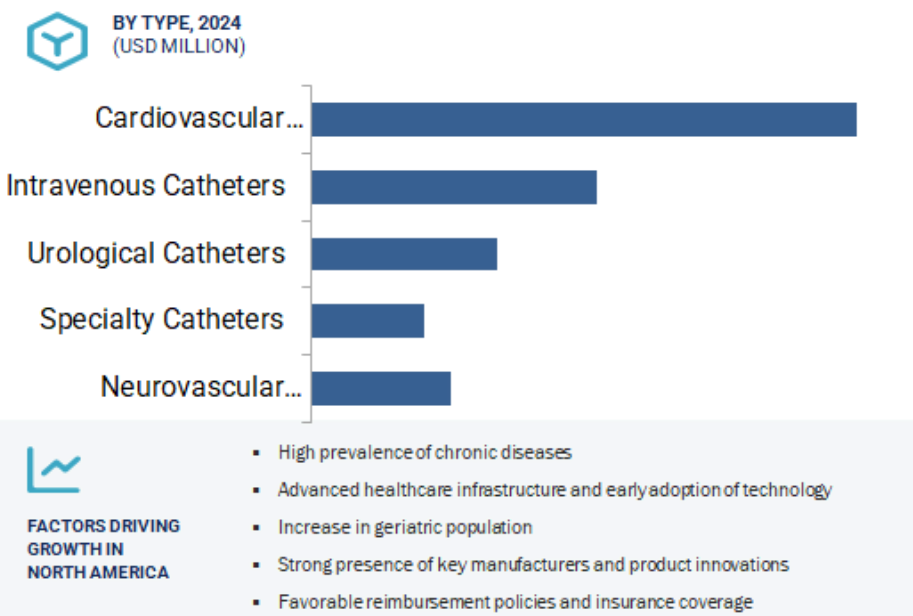

種類別では、2024年に心血管カテーテルセグメントが最大の市場シェアを占めました。

心血管カテーテルセグメントは2024年にグローバルカテーテル市場で最大のシェアを占め、この傾向は予測期間中も継続すると見込まれます。このセグメントの成長は、特に高齢者層における冠動脈疾患、心不全、不整脈、心臓弁膜症などの心血管疾患の有病率増加に起因しています。これらの疾患は、血管形成術、心臓アブレーション、ステント留置術といった低侵襲カテーテルベースの治療を必要とする場合が多くあります。薬剤溶出型カテーテルの開発、操作性の向上、画像診断との互換性改善、生体適合性の向上など、カテーテル技術の進歩により、処置の安全性、精度、患者転帰が大幅に向上しました。さらに、心臓疾患の早期診断・治療に対する人々の意識の高まり、有利な償還政策、主要市場プレイヤーによる継続的な研究開発努力が、このセグメントの成長をさらに後押ししています。医療従事者は、入院期間の短縮と回復の促進につながる低侵襲性から、従来型の手術手段よりもカテーテルを用いた治療法をますます選択する傾向にあります。世界的な座りがちな生活習慣、不健康な食生活、高齢化人口の増加に伴い、心臓疾患の負担は増加すると予想され、これにより心血管カテーテルは世界のカテーテル市場において主導的かつ最も急速に成長するセグメントとしての地位を強化しています。

疾患別では、神経血管疾患セグメントが予測期間中に最も高い成長率を示すと予測されています。

神経血管疾患セグメントは予測期間中に最も高い成長率を記録すると見込まれています。この急速な成長は主に、脳卒中、脳動脈瘤、動静脈奇形、その他の脳血管疾患など、カテーテルを用いた治療を必要とする神経疾患の発生率上昇に起因しています。マイクロカテーテル、ガイドワイヤー、塞栓コイル、神経血栓除去装置などの技術進歩に支えられ、低侵襲神経血管治療法の採用が加速しています。これらの技術革新により、より安全かつ効果的な治療が可能となり、患者の転帰が改善されています。さらに、脳卒中管理における早期診断・介入の利点に関する認識の高まりが、カテーテルベース療法の需要を牽引しています。特に都市部の医療環境における総合脳卒中センターの設立や、訓練を受けた神経インターベンション専門医の確保も、この分野の成長を後押ししています。脳卒中の負担増大を受け、政府や医療機関が脳卒中ケアを優先事項と位置づけることで、神経血管インターベンションに対する資金調達、インフラ整備、アクセスの向上が図られています。特に先進国における高齢化人口の増加に伴い、神経血管カテーテルの需要は大幅に増加すると予想されます。

2024年時点では北米が市場を支配しております。

北米は2024年、カテーテルの主要地域市場として台頭しました。この優位性は主に、同地域の高度に発達した医療インフラ、多額の医療支出、革新的な医療機器の早期導入によるものです。心血管疾患、糖尿病、腎臓病、尿路感染症などの慢性疾患が北米で高頻度に発生していることも、カテーテルを用いた処置の需要をさらに促進しております。加えて、主要市場プレイヤーの存在、高度な流通ネットワーク、効率的な病院システムにより、病院、クリニック、外来手術センターにおいてカテーテルが広く利用可能となっています。同地域は、先進的なカテーテル技術の使用を促進する堅固な償還政策と有利な規制枠組みの恩恵を受けています。主要メーカーによる継続的な研究開発活動と臨床試験は、北米の世界市場における地位をさらに強化しています。加えて、政府の支援施策、高齢化人口の増加、低侵襲治療法への認知度向上も市場成長に寄与しています。北米の包括的な医療エコシステム、強力な経済的支援、技術的進歩が、同地域のグローバルカテーテル市場における主導的地位を確固たるものにしています。

2024年、北米最大の市場はアメリカでした

アメリカは同地域で最も成長率の高い市場です

カテーテル市場における最近の動向

- 2024年10月、ボストン・サイエンティフィック社は発作性心房細動治療向けに設計されたFARAWAVE NAVアブレーションカテーテルについて、FDAの承認を取得しました。

- 2023年7月、ストライカー社はアメリカ、日本、韓国においてAXS Vecta 46中間カテーテルを発売しました。神経血管部門によるこの発売は、主要な国際神経血管市場における製品ラインとプレゼンスの拡大に向けたストライカー社の取り組みを強調するものです。

- 2024年9月、ベクトン・ディッキンソン社(BD)はエドワーズライフサイエンシズのクリティカルケア製品を42億米ドルで買収しました。この買収により、特に著名なスワンガンツ肺動脈カテーテルを含む、BDのスマートコネクテッドケアソリューションポートフォリオが強化されました。

- 2025年2月、ストライカー社は49億米ドルでイナリ・メディカル社を買収しました。この動きにより、ストライカー社は静脈血栓塞栓症(VTE)の血栓除去に関する先進的なソリューションを追加し、急速なセグメント成長の中で末梢血管分野での地位を強化しました。

主要市場プレイヤー

カテーテル市場の主要プレイヤーには以下が含まれます

Boston Scientific Corporation (US)

Medtronic plc (Ireland)

B. Braun SE (Germany)

Becton Dickinson and Company (US)

Stryker Corporation (US)

Abbott Laboratories (US)

Terumo Corporation (Japan)

Coloplast A/S (Denmark)

Convatec Group PLC (UK)

Merit Medical Systems (US)

Johnson & Johnson Services, Inc., (US)

Cook (US)

Edwards Lifesciences Corporation (US)

Nipro Corporation (Japan)

Teleflex Incorporated (US)

Cardinal Health (US)

Hollister Incorporated (US)

Integra LifeSciences Corporation (US)

Koninklijke Philips N.V. (Netherlands)

MicroPort Scientific Corporation (China)

1 はじめに 34

1.1 研究目的 34

1.2 市場定義 34

1.2.1 対象市場 35

1.2.2 包含範囲と除外範囲 36

1.2.3 対象年度 37

1.3 通貨 37

1.4 対象単位 37

1.5 ステークホルダー 38

1.6 変更点の概要 38

2 調査方法論 40

2.1 調査アプローチ 40

2.1.1 二次データ 40

2.1.1.1 二次情報源からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 一次情報源からの主要データ 44

2.1.2.2 主要な産業インサイト 45

2.2 市場規模の推定 47

2.2.1 トップダウンアプローチ 52

2.3 市場分析とデータ三角測量 53

2.4 市場シェア推定 53

2.5 研究前提 54

2.6 リスク評価 54

2.7 研究の限界 55

2.7.1 方法論に関連する制限事項 55

2.7.2 範囲に関連する制限事項 55

3 エグゼクティブサマリー 56

4 プレミアムインサイト 63

4.1 カテーテル市場概要 63

4.2 北米:カテーテル市場概要 64

4.3 カテーテル市場:地域別構成 65

4.4 カテーテル市場:地理的成長機会 65

4.5 カテーテル市場:発展途上市場と先進市場 66

5 市場概要 67

5.1 はじめに 67

5.2 市場動向 67

5.2.1 推進要因 68

5.2.1.1 高齢化人口の増加 68

5.2.1.2 慢性疾患の有病率の増加 68

5.2.1.3 尿失禁に対する認識と治療の向上 69

5.2.1.4 低侵襲手術の需要増加 69

5.2.2 抑制要因 70

5.2.2.1 製品の回収および不具合 70

5.2.2.2 代替医療機器の存在 70

5.2.3 機会 71

5.2.3.1 新興市場における需要の拡大 71

5.2.3.2 技術の進歩と製品革新 71

5.2.4 課題 72

5.2.4.1 既存生産ラインとの統合の複雑さ 72

5.3 技術分析 73

5.3.1 主要技術 73

5.3.1.1 抗菌コーティングカテーテル 73

5.3.1.2 薬剤溶出型カテーテル 73

5.3.2 補完技術 73

5.3.2.1 カテーテル用親水性コーティング剤 73

5.3.2.2 超音波ガイド下挿入システム 74

5.3.3 隣接技術 74

5.3.3.1 低侵襲手術デバイス 74

5.4 ポーターの5つの力分析 75

5.4.1 競争の激しさ 76

5.4.2 購買者の交渉力 76

5.4.3 供給者の交渉力 76

5.4.4 代替品の脅威 76

5.4.5 新規参入の脅威 77

5.5 規制環境 77

5.5.1 規制機関、政府機関、その他の組織 77

5.5.2 規制の枠組み 79

5.5.2.1 北米 79

5.5.2.1.1 アメリカ 79

5.5.2.1.2 カナダ 81

5.5.2.2 ヨーロッパ 81

5.5.2.3 アジア太平洋地域 81

5.5.2.3.1 中国 81

5.5.2.3.2 日本 81

5.5.2.3.3 インド 81

5.5.2.4 中南米アメリカ 82

5.5.2.4.1 ブラジル 82

5.5.2.4.2 メキシコ 82

5.5.2.5 中東 82

5.5.2.6 アフリカ 83

5.6 特許分析 83

5.6.1 カテーテル市場における特許公開動向、主要出願者、管轄区域に関する考察(2015年1月~2025年12月) 83

5.6.2 主要特許一覧(2023年~2024年) 85 –2024年 85

5.7 貿易分析 86

5.7.1 HSコード901839の輸入データ(2020年~2024年) 86

5.7.2 HSコード901839の輸出データ(2020年~2024年) 87

5.8 償還シナリオ 87

5.9 主要な会議・イベント(2025–2026年) 89

5.10 主要な利害関係者及び購買基準 90

5.10.1 購買プロセスにおける主要な利害関係者 90

5.10.2 主要な購買基準 91

5.11 価格分析 92

5.11.1 主要プレイヤーの平均販売価格動向(種類別、2022年~2024年) 92

5.11.2 カテーテルの平均販売価格動向(地域別、2022年~2024年) 93

5.12 バリューチェーン分析 94

5.13 エコシステム分析 95

5.14 AI/汎用AIがカテーテル市場に与える影響 96

5.15 顧客のビジネスに影響を与えるトレンド/ディスラプション 97

5.16 投資・資金調達シナリオ 98

5.17 カテーテル市場:2025年アメリカ関税の影響 98

5.17.1 はじめに 98

5.17.2 主な関税率 99

5.17.3 価格への影響分析 99

5.17.4 国・地域への影響 100

5.17.4.1 北米 100

5.17.4.2 ヨーロッパ 100

5.17.4.3 アジア太平洋地域 100

5.17.5 エンドユーザーへの影響 101

5.17.5.1 病院 101

5.17.5.2 外来手術センター 101

5.17.5.3 長期療養施設 101

5.17.5.4 画像診断センター 101

5.17.5.5 外来診療所 101

5.17.5.6 その他のエンドユーザー 101

6 カテーテル市場(種類別) 102

6.1 はじめに 103

6.2 心血管カテーテル 103

6.2.1 心血管疾患の高い有病率と増加するインターベンション処置が需要を牽引 103

6.2.2 電気生理学的カテーテル 105

6.2.2.1 心房細動の有病率増加と電気生理学検査室の拡大がセグメントを牽引 105

6.2.3 血管造影カテーテル 107

6.2.3.1 低侵襲診断法の普及と画像診断の精度向上による成長促進 107

6.2.4 冠動脈バルーンカテーテル 108

6.2.4.1 経皮的冠動脈インターベンションの急速な拡大と技術革新による成長支援 108

6.2.5 IVUS/OCTカテーテル 110

6.2.5.1 PCIおよび臨床ガイドラインへの血管内イメージングの統合による普及促進 110

6.2.6 ガイディングカテーテル 111

6.2.6.1 複雑なインターベンションにおけるアクセスとサポートの汎用性による需要拡大 111

6.2.7 その他の心血管カテーテル 112

6.3 静脈カテーテル 114

6.3.1 長期治療および院内感染予防対策における使用増加が成長を促進 114

6.3.2 静脈内カテーテルの種類別世界市場規模予測(2023年~2030年、単位:千個) 114

6.3.3 中心静脈カテーテル 116

6.3.3.1 集中治療および救急医療における使用増加、ならびにマルチルーメン設計の進歩が需要を牽引する見込み 116

6.3.3.2 末梢挿入型中心静脈カテーテル 117

6.3.3.2.1 長期外来静脈療法への選好と合併症発生率の低下が使用を促進する 117

6.3.3.3 非トンネル式中心静脈カテーテル 119

6.3.3.3.1 救急および集中治療室(ICU)環境における即時アクセスが継続的な使用を支える 119

6.3.3.4 皮膚トンネル式中心静脈カテーテル 120

6.3.3.4.1 感染リスクが低く、長期治療に適していることから採用が進んでいます 120

6.3.3.5 埋め込み型ポート 122

6.3.3.5.1 がん患者の増加と、目立たず、メンテナンスの手間が少ないアクセスデバイスの需要の高まりから、使用が進んでいます 122

6.3.4 末梢静脈カテーテル 123

6.3.4.1 使用頻度の高さと費用対効果により広く普及 123

6.3.5 ミッドライン末梢カテーテル 125

6.3.5.1 感染症リスクの高い患者様や長期治療における選好の高まりが市場成長を促進 125

6.4 泌尿器カテーテル 127

6.4.1 高齢化と腎臓・泌尿器疾患の増加が需要を牽引 127

6.4.2 尿道カテーテル 129

6.4.2.1 高齢人口の増加と尿失禁の発生率上昇 – 成長の主要な推進要因 129

6.4.2.2 留置カテーテル 130

6.4.2.2.1 院内感染による尿閉症例と長期カテーテル挿入の必要性が需要を牽引 130

6.4.2.3 間欠的カテーテル 131

6.4.2.3.1 自己カテーテル挿入の選好度上昇と感染リスク低減が普及を加速 131

6.4.2.4 外部カテーテル 133

6.4.2.4.1 女性患者および寝たきり患者における非侵襲的選択肢の利用拡大が需要を牽引 133

6.4.3 透析用カテーテル 135

6.4.3.1 末期腎疾患の有病率上昇と即時的な血管アクセスの必要性による使用促進 135

6.4.3.2 腹膜透析用カテーテル 136

6.4.3.2.1 在宅腎治療への嗜好がセグメント成長を支える 136

6.4.3.3 血液透析用カテーテル 137

6.4.3.3.1 末期腎疾患の有病率増加と迅速な血管アクセスへの緊急性が需要を牽引 137

6.5 特殊用途カテーテル 139

6.5.1 多様な臨床的ユーティリティと低侵襲モニタリング技術の進歩が成長を支える 139

6.5.2 圧力・血行動態カテーテル 140

6.5.2.1 集中治療における精密さと拡大する心臓モニタリング-主要な推進要因 140

6.5.3 体温モニタリングカテーテル 142

6.5.3.1 重篤な疾患における精密な中心体温管理の必要性により、セグメントが牽引力を獲得する見込み 142

6.5.4 子宮内授精カテーテル 143

6.5.4.1 生殖補助医療の利用増加と良好な臨床結果がセグメントの成長を支える 143

6.5.5 その他の特殊カテーテル 145

6.6 神経血管カテーテル 146

6.6.1 脳卒中負担の増加と血管内治療への移行が需要を加速 146

7 疾患別カテーテル市場 148

7.1 はじめに 149

7.2 心臓疾患 149

7.2.1 心血管疾患の負担増加がセグメントの優位性を牽引 149

7.3 神経血管疾患 150

7.3.1 脳卒中発生率の増加と高度な神経インターベンション処置がセグメントを促進 150

7.4 泌尿器疾患 152

7.4.1 尿失禁および泌尿器疾患の症例増加が需要を牽引 152

7.5 血管疾患 153

7.5.1 末梢動脈疾患および深部静脈血栓症の有病率の増加がセグメントの成長を促進 153

7.6 静脈内薬物投与および輸液管理 155

7.6.1 慢性疾患における長期静脈内療法の利用拡大がセグメントの拡大を支える 155

7.7 腎臓疾患 156

7.7.1 末期腎疾患の世界的な高い負担が成長を加速させる 156

7.8 輸血 158

7.8.1 手術件数および集中治療ニーズの増加が需要を牽引 158

7.9 その他の適応症 159

8 エンドユーザー別カテーテル市場 161

8.1 はじめに 162

8.2 病院 162

8.2.1 病院の収容能力とインフラの急速な拡大が市場を牽引 162

8.3 外来手術センター 163

8.3.1 外来手術件数の急増と規制面の支援が成長を促進 163

8.4 長期療養施設 164

8.4.1 高齢化と介護付き住宅の需要増加がカテーテル使用を増加 164

8.5 画像診断センター 166

8.5.1 画像検査件数の増加がカテーテル需要を押し上げる 166

8.6 外来診療所 167

8.6.1 外来受診者数の増加と処置の移行がカテーテル使用を増加させる 167

8.7 その他のエンドユーザー 168

9 地域別カテーテル市場 169

9.1 はじめに 170

9.2 北米 171

9.2.1 北米のマクロ経済見通し 171

9.2.2 北米:静脈カテーテル種類別数量分析、2023年~2030年(千単位) 174

9.2.3 アメリカ 177

9.2.3.1 慢性疾患負担の増加がカテーテル使用におけるイノベーション需要を促進 177

9.2.4 カナダ 182

9.2.4.1 高齢化と高血圧・泌尿器疾患の増加がカテーテル需要を押し上げる 182

9.3 ヨーロッパ 187

9.3.1 ヨーロッパのマクロ経済見通し 187

9.3.2 ヨーロッパ:静脈内カテーテル種類別数量分析(2023年~2030年、千単位) 189

9.3.3 ドイツ 192

9.3.3.1 高齢化と高いPCI実施件数がカテーテル使用を牽引 192

9.3.4 英国 196

9.3.4.1 地域看護需要により維持される長期尿道カテーテル使用の高い普及率 196

9.3.5 フランス 200

9.3.5.1 第2位のシェアを支える間欠的尿道カテーテルの広範な使用 200

9.3.6 スペイン 204

9.3.6.1 介護施設における尿路感染症(UTI)の負担増加が尿道カテーテル需要を押し上げる 204

9.3.7 イタリア 208

9.3.7.1 集中治療室(ICU)におけるCAUTIリスクの最近の増加が、より安全な尿道カテーテルへの需要を支える 208

9.3.8 その他のヨーロッパ 212

9.4 アジア太平洋地域 216

9.4.1 アジア太平洋地域のマクロ経済見通し 216

9.4.2 アジア太平洋地域における静脈内カテーテルの種類別数量分析、2023年~2030年(千単位) 218

9.4.3 日本 222

9.4.3.1 高齢化と心血管疾患治療ニーズの増加がカテーテル需要を押し上げる 222

9.4.4 中国 226

9.4.4.1 高い心血管疾患負担と治療アクセスの拡大が需要を牽引 226

9.4.5 インド 230

9.4.5.1 心血管疾患発生率の上昇により最速成長市場となる見込み 230

9.4.6 オーストラリア 234

9.4.6.1 高い心血管疾患の負担と強力な政府支援が成長を牽引 234

9.4.7 韓国 239

9.4.7.1 不整脈治療の増加とインターベンショナル心臓病学インフラの拡充がカテーテル需要を支える 239

9.4.8 その他のアジア太平洋地域 243

9.5 ラテンアメリカ 248

9.5.1 ラテンアメリカのマクロ経済見通し 248

9.5.2 ラテンアメリカ:静脈カテーテル種類別数量分析、2023年~2030年(千単位) 250

9.5.3 ブラジル 253

9.5.3.1 堅牢な公的医療インフラと高い心血管手術件数が優位性を牽引 253

9.5.4 メキシコ 258

9.5.4.1 高い糖尿病および心血管疾患の有病率がカテーテル需要を促進 258

9.5.5 その他のラテンアメリカ諸国 262

9.6 中東・アフリカ 267

9.6.1 中東・アフリカのマクロ経済見通し 267

9.6.2 中東・アフリカ:静脈内カテーテル種類別数量分析(2023~2030年、千単位) 269

9.6.3 GCC諸国 273

9.6.3.1 戦略的な医療投資と手技件数の増加による市場拡大 273

9.6.3.2 サウジアラビア王国(KSA) 277

9.6.3.2.1 医療変革と非感染性疾患(NCD)の負担による市場強化 277

9.6.3.3 アラブ首長国連邦(UAE) 282

9.6.3.3.1 先進的な病院インフラと医療観光に支えられた市場成長 282

9.6.3.4 その他のGCC諸国 286

9.6.4 その他中東・アフリカ地域 290

10 競争環境 294

10.1 概要 294

10.2 主要企業の戦略/勝つための権利 294

10.3 カテーテル市場における主要企業の収益分析(2022年~2024年) 296

10.4 市場シェア分析 297

10.5 企業評価マトリックス:主要プレイヤー、2024年 298

10.5.1 スター企業 298

10.5.2 新興リーダー 299

10.5.3 普及型プレイヤー 299

10.5.4 参加者 299

10.5.5 企業フットプリント:主要企業、2024年 300

10.5.5.1 企業フットプリント 300

10.5.5.2 地域フットプリント 301

10.5.5.3 種類別フットプリント 302

10.5.5.4 適応別フットプリント 303

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 304

10.6.1 先進的企業 304

10.6.2 ダイナミック企業 304

10.6.3 スタートブロック 304

10.6.4 レスポンシブ企業 304

10.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 306

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 306

10.6.5.2 主要新興企業/スタートアップの競争力ベンチマーキング 307

10.7 ブランド/製品比較 308

10.8 主要企業の研究開発費 308

10.9 企業評価と財務指標 309

10.9.1 企業評価 309

10.9.2 財務指標 309

10.10 競争環境 310

10.10.1 製品承認・発売 310

10.10.2 取引 311

10.10.3 事業拡大 312

10.10.4 その他の動向 313

11 企業プロファイル 314

11.1 主要企業 314

11.1.1 ボストン・サイエンティフィック・コーポレーション 314

11.1.1.1 事業概要 314

11.1.1.2 提供製品 315

11.1.1.3 最近の動向 318

11.1.1.3.1 製品発売と承認 318

11.1.1.3.2 取引 319

11.1.1.4 MnMの見解 319

11.1.1.4.1 勝つ権利 319

11.1.1.4.2 戦略的選択 319

11.1.1.4.3 弱みと競合上の脅威 320

11.1.2 メドトロニック社 321

11.1.2.1 事業概要 321

11.1.2.2 提供製品 322

11.1.2.3 最近の動向 324

11.1.2.3.1 製品の発売と承認 324

11.1.2.3.2 取引 324

11.1.2.4 MnMの見解 325

11.1.2.4.1 勝利の権利 325

11.1.2.4.2 戦略的選択 325

11.1.2.4.3 弱みと競合上の脅威 325

11.1.3 B. BRAUN SE 326

11.1.3.1 事業概要 326

11.1.3.2 提供製品 327

11.1.3.3 最近の動向 329

11.1.3.3.1 取引 329

11.1.3.3.2 事業拡大 329

11.1.3.4 MnMの見解 329

11.1.3.4.1 勝つ権利 329

11.1.3.4.2 戦略的選択 330

11.1.3.4.3 弱点と競争上の脅威 330

11.1.4 ベクトン・ディッキンソン・アンド・カンパニー 331

11.1.4.1 事業概要 331

11.1.4.2 提供製品 332

11.1.4.3 最近の動向 334

11.1.4.3.1 製品発売と承認 334

11.1.4.3.2 取引 334

11.1.4.3.3 事業拡大 334

11.1.4.4 MnMの見解 335

11.1.4.4.1 勝利への権利 335

11.1.4.4.2 戦略的選択 335

11.1.4.4.3 弱みと競合上の脅威 335

11.1.5 ストライカー・コーポレーション 336

11.1.5.1 事業概要 336

11.1.5.2 提供製品 337

11.1.5.3 最近の動向 338

11.1.5.3.1 製品発売と承認 338

11.1.5.3.2 取引 338

11.1.5.4 MnMの見解 339

11.1.5.4.1 勝利の権利 339

11.1.5.4.2 戦略的選択 339

11.1.5.4.3 弱みと競合上の脅威 339

11.1.6 アボット・ラボラトリーズ 340

11.1.6.1 事業概要 340

11.1.6.2 提供製品 341

11.1.6.3 最近の動向 342

11.1.6.3.1 製品の発売および承認 342

11.1.6.3.2 取引 343

11.1.6.3.3 その他の動向 343

11.1.7 テルモ株式会社 344

11.1.7.1 事業概要 344

11.1.7.2 提供製品 345

11.1.7.3 最近の動向 346

11.1.7.3.1 製品の発売および承認 346

11.1.7.3.2 取引 347

11.1.7.3.3 事業拡大 347

11.1.8 コロプラスト社 348

11.1.8.1 事業概要 348

11.1.8.2 提供製品 349

11.1.8.3 最近の動向 351

11.1.8.3.1 製品の発売と承認 351

11.1.8.3.2 事業拡大 351

11.1.9 コンバテック・グループ・ピーエルシー 352

11.1.9.1 事業概要 352

11.1.9.2 提供製品 354

11.1.9.3 最近の動向 354

11.1.9.3.1 製品の発売および承認 354

11.1.10 MERIT MEDICAL SYSTEMS, INC. 355

11.1.10.1 事業概要 355

11.1.10.2 提供製品 356

11.1.10.3 最近の動向 358

11.1.10.3.1 製品発売・承認状況 358

11.1.10.3.2 取引状況 358

11.1.11 ジョンソン・エンド・ジョンソン 359

11.1.11.1 事業概要 359

11.1.11.2 提供製品 360

11.1.11.3 最近の動向 361

11.1.11.3.1 製品発売・承認 361

11.1.11.3.2 取引 363

11.1.12 クック 364

11.1.12.1 事業概要 364

11.1.12.2 提供製品 364

11.1.12.3 最近の動向 366

11.1.12.3.1 製品発売および承認 366

11.1.12.3.2 取引 366

11.1.13 エドワーズ・ライフサイエンス・コーポレーション 367

11.1.13.1 事業概要 367

11.1.13.2 提供製品 368

11.1.14 ニプロ株式会社 369

11.1.14.1 事業概要 369

11.1.14.2 提供製品 370

11.1.14.3 最近の動向 371

11.1.14.3.1 事業拡大 371

11.1.15 テレフレックス社 372

11.1.15.1 事業概要 372

11.1.15.2 提供製品 373

11.1.15.3 最近の動向 375

11.1.15.3.1 製品発売および承認 375

11.1.15.3.2 取引 375

11.1.16 CARDINAL HEALTH, INC. 376

11.1.16.1 事業概要 376

11.1.16.2 提供製品 377

11.1.16.3 最近の動向 378

11.1.16.3.1 事業拡大 378

11.1.17 HOLLISTER INCORPORATED 379

11.1.17.1 事業概要 379

11.1.17.2 提供製品 379

11.1.17.3 最近の動向 380

11.1.17.3.1 事業拡大 380

11.1.18 インテグラ・ライフサイエンシズ・ホールディングス株式会社 381

11.1.18.1 事業概要 381

11.1.18.2 提供製品 382

11.1.19 ロイヤル・フィリップスN.V. 384

11.1.19.1 事業概要 384

11.1.19.2 提供製品 385

11.1.19.3 最近の動向 386

11.1.19.3.1 事業拡大 386

11.1.20 マイクロポート・サイエンティフィック・コーポレーション 387

11.1.20.1 事業概要 387

11.1.20.2 提供製品 389

11.1.20.3 最近の動向 389

11.1.20.3.1 製品発売および承認 389

11.2 その他の主要企業 391

11.2.1 AMECATH 391

11.2.2 SIS MEDICAL AG 392

11.2.3 ANGIPLAST PRIVATE LIMITED 393

11.2.4 RELISYS MEDICAL DEVICES LIMITED 394

11.2.5 CAGENT VASCULAR 395

11.2.6 バイオトロニック 396

11.2.7 アドヴィン・ヘルスケア 398

11.2.8 アルビメディカ 399

11.2.9 インジェニオン・メディカル・リミテッド 400

11.2.10 サマ・セラピューティクス・エルエルシー 401

12 付録 402

12.1 ディスカッションガイド 402

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 411

12.3 カスタマイズオプション 413

12.3.1 製品分析 413

12.3.2 地域別分析 413

12.3.3 企業情報 413

12.3.4 地域/国別市場シェア分析 413

12.3.5 国別数量分析 413

12.3.6 製品種類別市場シェア分析(上位5社) 413

12.3.7 お客様のご要望に応じたコンサルティング/カスタム調査 413

12.4 関連レポート 414

12.5 著者詳細 415

| ※参考情報 カテーテルとは、体内の体液を移動させるために用いられる細長い管のことを指します。通常、医療現場で利用され、血管や体腔に挿入されることで、薬剤の投与、体液の排出、あるいは体内の圧力測定などを行うことができます。カテーテルは様々な形状やサイズがあり、その用途によって選択されます。 カテーテルの種類としては、まず「静脈カテーテル」が挙げられます。静脈カテーテルは、静脈に挿入し、薬物や栄養素を輸送したり、血液採取をしたりする際に使用されます。また、中心静脈カテーテルは、特に大きな血管に挿入され、重篤な患者に対して長期間の治療を行うことができます。 次に「尿道カテーテル」があります。尿道カテーテルは、膀胱に挿入され、尿の排出を助けるために使用されます。特に手術後や特定の病状において、患者が自力で尿を排出できない場合に役立ちます。これにより、尿量の管理や観察も可能になります。 「動脈カテーテル」も重要な種類の一つです。動脈に挿入されるカテーテルで、動脈圧を連続的にモニタリングするために使用されます。主に集中治療室や手術室で見られ、患者の血行動態を詳しく監視するために欠かせない存在です。 「冠動脈カテーテル」は、心臓の冠動脈に使用される特殊なカテーテルです。これにより、動脈内の血流を調べることや、カテーテルを通じて介入治療を行うことができます。例えば、狭心症や心筋梗塞の治療において、ステントを留置するためにカテーテルが用いられます。 さらに、「神経カテーテル」も存在します。これは神経系に関連する病状に対して使用され、特定の薬剤を局所的に投与することができます。脳神経や末梢神経に対する治療に利用され、神経障害のリスクを低減するためにも重要です。 カテーテルはそれぞれの用途に応じた材料から作られており、通常は生体適合性の高いものであることが求められます。医療現場では感染リスクを最小限に抑えるため、使い捨てのものや、消毒処理されたものが広く使用されています。 カテーテルの関連技術には、挿入技術や、カテーテルのデザイン、さらにはモニタリング技術が含まれます。挿入技術は医療従事者の熟練度によって大きく影響されるため、トレーニングが重要です。最近では、画像診断技術も進化し、超音波やX線を用いて挿入時のガイダンスを行うことが増えています。 また、カテーテル内部には特殊な機能が搭載されているものもあります。例えば、圧力センサーを内蔵したカテーテルや、薬剤を自動的に投与するポンプ機能を持つカテーテルなどがあります。これにより、より精密な治療が可能となり、患者の負担を軽減することができます。 カテーテルは、その使用頻度や効果から、現代医療において欠かせない器具となっています。しかし、カテーテルを使用する際には、感染や血管の損傷、血栓形成などのリスクが伴うため、十分な管理と注意が必要です。 最近では、カテーテル関連の合併症を減らすために、新しい抗菌材料やコーティング技術が研究されており、より安全で効果的な治療方法の開発が進められています。今後もカテーテルの進化は続くと考えられ、医療の質を向上させるための重要なツールとして期待されています。 |