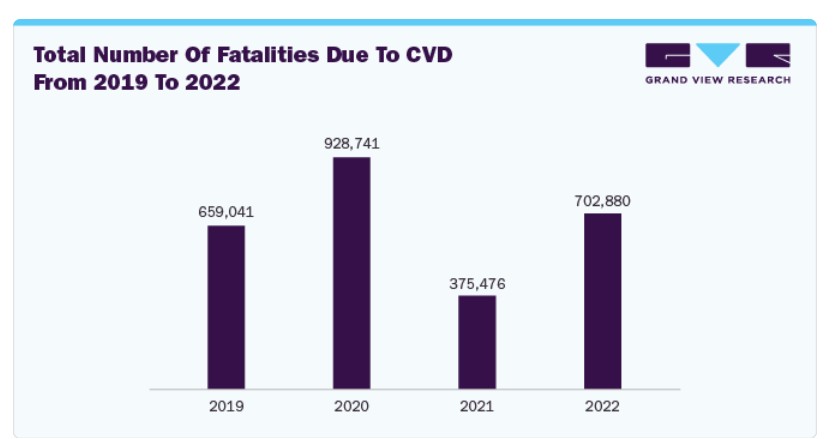

世界保健機関(WHO)によると、2050年までに60歳以上の世界人口は21億人に達すると予測されています。さらに、生活習慣の変化、身体活動の不足、アルコールやたばこの過剰摂取などが、冠動脈疾患や脳血管疾患などの心血管疾患の主な要因となっています。さらに、CVDは世界における死亡原因の首位を占め、年間1,790万人以上の死亡を引き起こしています。したがって、これらの要因は予測期間中に市場成長を促進すると予想されています。

また、研究開発への投資の増加と医療技術の進歩が市場の成長を後押しすると見込まれています。例えば、2024年6月、ウクライナのバイオプロテーゼ開発企業であるEsper Bionicsは、USD 500万ドルの資金調達を受けました。ドイツを拠点とするベンチャーファンドのYZR Capitalが資金調達ラウンドを主導し、Horizon Capital u.venturesのベンチャーキャピタル部門と欧州再建開発銀行(EBRD)が共同出資しました。

医療専門分野で広く受け入れられているバイオプロテーゼ技術、デバイス、および組織工学の進展が市場を牽引しています。さらに、研究者や医療提供者は、悪性心血管疾患の有効性を高め、耐性リスクを低減するため、異なる治療法が相互に作用する仕組みを increasingly 調査しています。例えば、2024年10月、西欧の医療機器企業Medtronicは、Avalus Ultraバイオプロテーゼ弁を発売しました。この弁は、植込み時および患者の生涯にわたる使用の容易性を向上させ、将来の弁内弁手術における明確な視認性を提供します。

市場集中度と特徴

グローバルなバイオプロテーゼ市場は、研究開発への投資拡大と研究活動の活発化により、高いイノベーション水準が特徴的です。例えば、2024年1月、LATTICE MEDICALはLIPOTECプロジェクトに対しUSD 6.13百万ドルの資金調達を実施しました。LIPOTEC研究プログラムは、MATTISSE生体弁を焦点に、欧州臨床試験のCEマーク取得後、乳がん再建手術におけるすべての治療適応症での保険償還を獲得することを目指しています。

生体弁業界は、主要企業による中程度の合併・買収活動が特徴で、これは生体弁の需要拡大に対応した事業拡大や競争優位性の維持が要因です。

生体プロテーゼは、高い品質、安全性、有効性基準を確保するために厳しい規制要件を満たさなければならないため、市場の成長にプラスの影響を与えています。米国では、生物学的材料から製造された、あるいは生物学的組織と統合するように開発されたプロテーゼなどの生体プロテーゼに関する規制の枠組みは、食品医薬品局(FDA)によって管理されています。

いくつかの市場プレーヤーは、市場での地位を強化し、製品ポートフォリオを拡大するために、新製品の発売や規制当局からの承認取得により事業を拡大しています。例えば、2023年3月、アボットは、大動脈弁逆流症または大動脈弁狭窄症の治療用ステント付き組織弁「Epic Max」について、米国FDAの承認を取得しました。

製品に関する洞察

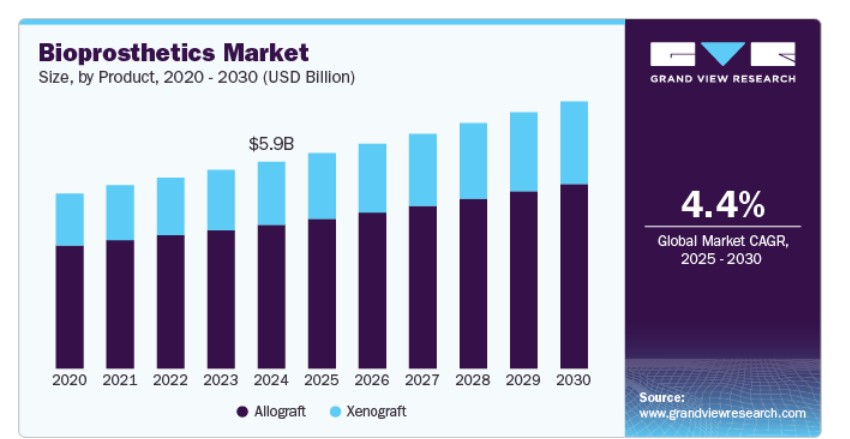

製品別では、高齢化の進展と同種移植手術の進歩により、同種移植セグメントが市場を支配し、2024年には69.6%のシェアを占めました。同種移植とは、同じ種内の個体間で組織や臓器を移植することです。世界的な高齢化に伴い、CVD が増加しており、組織修復の必要性が高まっています。同種移植片は、その優れた移植片の生存率と機能的性能により、長期的な治療成績を向上させます。例えば、Artivion, Inc. が提供する CryoValve AORTIC ALLOGRAFT は、前僧帽弁尖が付いた完全な大動脈基部を含み、外科的移植にさまざまな選択肢を提供します。

異種移植片セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、同種移植片の手術技術の進歩に起因します。異種移植片生体弁は動物の組織から作られ、人間に移植されます。その成長は、心血管疾患の治療に対する需要の増加に起因し、高い生存率や安定性の向上などの多くの利点を提供するためです。例えば、エドワーズ・ライフサイエンス・コーポレーションは、重度の僧帽弁疾患患者で自然弁の置換を必要とする患者向けに設計された「Carpentier-Edwards PERIMOUNT Magna Ease 胸膜生体弁」を提供しています。

アプリケーションインサイト

アプリケーション別では、2024年に売上高の82.0%を占めた心臓血管セグメントが市場を支配し、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。要因としては、心臓血管疾患患者の増加、弁置換症例の増加、および低侵襲手術の需要拡大が挙げられます。例えば、イギリス政府の報告によると、2023年3月時点でイングランドで冠動脈疾患(CHD)と診断された人は187万9,000人を超えています。さらに、生体弁植込型弁などの技術革新は、生体適合性が向上し、拒絶反応のリスクを低減し、患者の予後を改善しています。

形成外科と創傷治癒セグメントは、最小侵襲手術の需要増加と技術進歩により、予測期間中に著しい年平均成長率(CAGR)成長が見込まれています。アメリカ形成外科学会(ASPS)によると、男性を対象とした美容手術の総件数は6%増加しました。さらに、最小侵襲技術の導入がセグメント成長に好影響を及ぼしています。さらに、2023年のASPS手術統計によると、美容外科手術の全体的な件数は年間5%増加しました。

地域別動向

北米のバイオプロステティック市場は2024年に37.1%の売上高シェアで支配的な地位を占めました。これは、心血管疾患の有病率の増加と高度な医療インフラが要因です。例えば、米国疾病管理予防センター(CDC)によると、米国では33秒ごとに1人が心血管疾患(CVD)で死亡しています。さらに、主要なバイオ医薬品企業の存在、有利な償還政策、研究開発(R&D)への大規模な投資が市場成長を後押ししています。

米国バイオプロステティクス市場動向

米国バイオプロステティクス市場は、冠動脈疾患などの心臓疾患の増加と医療費の拡大を背景に、2024年に北米市場を支配しました。さらに、市場プレイヤーが同国での事業拡大を進めていることが、市場成長を促進しています。例えば、2022年9月、医療技術企業のMedtronicは、経カテーテル大動脈弁置換術(TAVR)システムであるEvolut FX TAVRシステムの米国市場での販売を拡大しました。

欧州バイオプロステティクス市場動向

欧州のバイオプロステティクス市場は、心血管疾患(CVD)患者の増加と技術革新により、予測期間中に著しい成長を遂げると予想されています。さらに、低侵襲手術の 선호度が高まっていることが市場成長を後押ししています。同地域における研究開発への強い注力は、バイオプロステティクスの開発における継続的なイノベーションを促進し、製品の効果と患者アウトカムの向上に貢献しています。

英国バイオプロステティクス市場は、予測期間中に著しい成長を遂げると予想されています。イギリスは、心臓弁製品などの効果的なバイオプロステティクスデバイスへのアクセスが可能な強力な医療システムを有しています。さらに、CVDの有病率の増加が同国の市場成長を加速させています。例えば、イギリス心臓財団(British Heart Foundation)によると、イギリスでは230万人(女性約83万人、男性約150万人)が冠動脈疾患(CHD)を患っています。

アジア太平洋地域バイオプロステティクス市場動向

アジア太平洋地域のバイオプロステティクス市場は、インド、中国、タイなどの新興国における患者意識の向上と医療セクターの発展を背景に、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。高血圧と高血圧は、アジア太平洋地域における主要な死亡原因であり、生活習慣の変化、不健康な食生活、喫煙とアルコール摂取の増加が要因となっています。これにより、バイオプロステティクス装置の需要が増加しています。

オーストラリアのバイオプロステティクス市場は、予測期間中に著しい成長を記録すると予測されています。これは、同国における脳卒中と冠動脈疾患の症例増加が要因です。例えば、オーストラリア統計局(ABS)の2022年国民健康調査(ABS 2023c)によると、18歳以上のオーストラリア人130万人以上が、脳卒中、心臓、血管疾患に関連する1つ以上の疾患を抱えています。

ラテンアメリカ バイオプロステティクス市場動向

ラテンアメリカのバイオプロステティクス業界は、予測期間中に著しい成長を遂げると予想されています。最小侵襲手術の選択が増加し、バイオプロステティクスを様々な治療手順に活用する意識が高まっていることが、市場成長を後押しすると見込まれています。可処分所得の増加とバイオプロステティクス分野における技術革新の急速な進展が、市場成長を促進しています。

ブラジルバイオプロステティクス市場は、予測期間中に最も急速な成長を遂げると予想されています。患者と医療提供者は、長期的な利益とより良い治療結果を提供する先進的な医療ソリューションとしてバイオプロステティクスをますます選択しています。さらに、研究開発への強い焦点がプロステティクス技術における継続的なイノベーションを促進し、市場成長をさらに後押ししています。

中東・アフリカバイオプロステティクス市場動向

中東・アフリカ(MEA)のバイオプロステティクス産業は、予測期間中に著しい成長を遂げると予想されています。政府の保険償還範囲拡大に向けた取り組みが、予測期間中の市場成長を牽引する主要因の一つです。患者は、慢性疾患の治療にバイオプロステティクスソリューションの可用性についてより認識を深めており、これらのデバイスの需要が拡大しています。

UAEのバイオプロテーゼ市場は、予測期間中に最も高い成長率を記録すると予想されています。同国は、市民に高度な医療サービスと技術を提供する堅固な医療システムを保有しています。高品質な医療サービスと低侵襲治療オプションへの需要の高まりが、UAEの市場拡大を後押ししています。

主要なバイオプロテーゼ企業動向

バイオプロステティクス市場における主要な企業は、パートナーシップ・協業、製品ポートフォリオの拡大、合併・買収、地理的拡大といった革新的な事業成長戦略の策定に注力しています。

主要なバイオプロステティクス企業:

以下の企業は、バイオプロステティクス市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- LeMaitre Vascular, Inc.

- Braile Biomédica

- Labcor Laboratories Ltda.

- Medtronic

- Rua Life Sciences Plc (Aortech International Plc.)

- LivaNova PLC (Sorin Group)

- Organogenesis Inc.

- Humacyte Global, Inc.

- Johnson & Johnson (Ethicon, Inc.)

- Artivion, Inc. (CryoLife, Inc.)

- Abbott (St. Jude Medical, Inc.)

- Edwards Lifesciences Corporation.

- JenaValve

最近の動向

- 2024年12月、インドの医療機器メーカーであるメリル・ライフ・サイエンス社は、経カテーテル大動脈弁置換術(TAVR)用としてCEマークの承認を取得した経カテーテル心臓弁(THV)であるMyval Octaproを発売しました。

- 2024年5月、エドワーズライフサイエンス社は、SAPIEN 3 Ultra RESILIA バルブを欧州で発売しました。これは、同社の革新的な RESILIA 組織技術を採用し、バルブの耐久性を向上させた唯一の経カテーテル大動脈心臓弁です。

グローバル生体弁市場レポートのセグメント化

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルバイオプロステティクス市場レポートを製品、応用分野、地域に基づいてセグメント化しています。

製品別見通し(売上高、百万ドル、2018年~2030年)

- 同種移植

- 異種移植

用途別見通し(売上高、百万ドル、2018年~2030年)

- 循環器系

- 形成外科・創傷治癒

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究仮定

1.8. 二次資料一覧

1.9. 一次資料一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 応用動向

2.2.3. 地域動向

2.3. 競合分析

第3章. 内視鏡的粘膜下層剥離市場変数、動向および範囲

3.1. 市場系譜動向

3.1.1. 親市場動向

3.1.2. 付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 生体プロテーゼ:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

第4章. 生体プロテーゼ市場セグメント分析(製品別)、2018年~2030年(百万ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2024年と2030年

4.3. セグメントダッシュボード

4.4. グローバルバイオプロステティクス市場(製品別)、2018年から2030年

4.5. アログラフト

4.5.1. アログラフト市場収益推定値と予測、2018年から2030年(百万ドル)

4.6. ゼノグラフト

4.6.1. ゼノグラフト市場売上高の推計と予測(2018年~2030年、USD百万)

第5章. バイオプロステティクス市場セグメント分析(用途別、2018年~2030年、USD百万)

5.1. 定義と範囲

5.2. アプリケーション別市場シェア分析、2024年と2030年

5.3. セグメントダッシュボード

5.4. グローバルバイオプロステティクス市場、アプリケーション別、2018年から2030年

5.5. 心血管

5.5.1. 心血管市場売上高推計と予測、2018年~2030年(百万米ドル)

5.6. 形成外科と創傷治癒

5.6.1. 形成外科と創傷治癒市場売上高の推計と予測(2018年~2030年、USD百万)

第6章 バイオプロステティクス市場セグメント分析(地域別、2018年~2030年、USD百万)

6.1. 地域別市場シェア分析(2024年および2030年)

6.2. 地域別市場ダッシュボード

6.3. 地域別市場概要

6.4. バイオプロステティクス市場シェア(地域別)、2024年と2030年:

6.5. 北米

6.5.1. 北米バイオプロステティクス市場、2018年~2030年(百万ドル)

6.5.2. アメリカ

6.5.2.1. 米国バイオプロステティクス市場、2018年~2030年(百万ドル)

6.5.3. カナダ

6.5.3.1. カナダバイオプロステティクス市場、2018年~2030年(百万ドル)

6.5.4. メキシコ

6.5.4.1. メキシコ生体人工臓器市場、2018年~2030年(百万ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパ生体人工臓器市場、2018年~2030年(百万ドル)

6.6.2. イギリス

6.6.2.1. イギリスバイオプロステティクス市場、2018年~2030年(百万ドル)

6.6.3. ドイツ

6.6.3.1. ドイツバイオプロステティクス市場、2018年~2030年(百万ドル)

6.6.4. フランス

6.6.4.1. フランス バイオプロステティクス市場、2018年~2030年(百万米ドル)

6.6.5. イタリア

6.6.5.1. イタリア バイオプロステティクス市場、2018年~2030年(百万米ドル)

6.6.6. スペイン

6.6.6.1. スペインのバイオプロステティクス市場、2018年~2030年(百万米ドル)

6.6.7. ノルウェー

6.6.7.1. ノルウェーのバイオプロステティクス市場、2018年~2030年(百万米ドル)

6.6.8. スウェーデン

6.6.8.1. スウェーデン生体人工物市場、2018年~2030年(百万米ドル)

6.6.9. デンマーク

6.6.9.1. デンマーク生体人工物市場、2018年~2030年(百万米ドル)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 日本のバイオプロテーゼ市場、2018年~2030年(百万ドル)

6.7.2. 中国

6.7.2.1. 中国のバイオプロテーゼ市場、2018年~2030年(百万ドル)

6.7.3. インド

6.7.3.1. インドのバイオプロステティクス市場、2018年~2030年(百万米ドル)

6.7.4. オーストラリア

6.7.4.1. オーストラリアのバイオプロステティクス市場、2018年~2030年(百万米ドル)

6.7.5. 韓国

6.7.5.1. 韓国のバイオプロステティクス市場、2018年~2030年(百万米ドル)

6.7.6. タイ

6.7.6.1. タイのバイオプロステティクス市場、2018年~2030年(百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. ブラジル生体補綴物市場、2018年~2030年(USD百万)

6.8.2. アルゼンチン

6.8.2.1. アルゼンチン生体補綴物市場、2018年~2030年(USD百万)

6.9. 中東・アフリカ(MEA)

6.9.1. 南アフリカ

6.9.1.1. 南アフリカ バイオプロステティクス市場、2018年~2030年(百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. サウジアラビア バイオプロステティクス市場、2018年~2030年(百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. アラブ首長国連邦(UAE)のバイオプロテーゼ市場、2018年~2030年(百万米ドル)

6.9.4. クウェート

6.9.4.1. クウェートのバイオプロテーゼ市場、2018年~2030年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. 企業プロファイル

7.3.1. LeMaitre Vascular, Inc.

7.3.1.1. 企業概要

7.3.1.2. 財務実績

7.3.1.3. 製品ベンチマーク

7.3.1.4. 戦略的イニシアチブ

7.3.2. Braile Biomédica

7.3.2.1. 当社概要

7.3.2.2. 財務実績

7.3.2.3. 製品ベンチマーク

7.3.2.4. 戦略的イニシアチブ

7.3.3. メドトロニック

7.3.3.1. 当社概要

7.3.3.2. 財務実績

7.3.3.3. 製品ベンチマーク

7.3.3.4. 戦略的イニシアチブ

7.3.4. ラブコル・ラボラトリーズ・リミテッド

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的イニシアチブ

7.3.5. ルーア・ライフ・サイエンシズ・プラシッド(アオテック・インターナショナル・プラシッド)

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的イニシアチブ

7.3.6. LivaNova PLC(Sorin Group)

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアチブ

7.3.7. Organogenesis Inc.

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアチブ

7.3.8. Humacyte Global, Inc.

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的イニシアチブ

7.3.9. ジョンソン・エンド・ジョンソン(エチコン・インク)

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的イニシアチブ

7.3.10. アートビオン・インク(クライオライフ・インク)

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的取り組み

7.3.11. アボット(セントジュードメディカル社)

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーク

7.3.11.4. 戦略的取り組み

7.3.12. エドワーズライフサイエンス社

7.3.12.1. 会社概要

7.3.12.2. 財務実績

7.3.12.3. 製品ベンチマーク

7.3.12.4. 戦略的取り組み

7.3.13. ジェナバルブ

7.3.13.1. 会社概要

7.3.13.2. 財務実績

7.3.13.3. 製品ベンチマーク

7.3.13.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバルバイオプロステティクス市場(製品別)、2018年~2030年(百万ドル)

表4. グローバルバイオプロステティクス市場(用途別)、2018年~2030年(百万ドル)

表5. グローバルバイオプロステティクス市場(地域別)、2018年~2030年(百万ドル)

表6. 北米バイオプロステティクス市場、国別、2018年~2030年(百万ドル)

表7. 北米バイオプロステティクス市場、製品別、2018年~2030年(百万ドル)

表8. 北米バイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表9. アメリカ合衆国バイオプロステティクス市場、製品別、2018年~2030年(百万ドル)

表10. アメリカ合衆国バイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表11. カナダバイオプロステティクス市場、製品別、2018年~2030年(百万ドル)

表12. カナダ生体弁市場、用途別、2018年~2030年(百万ドル)

表13. メキシコ生体弁市場、製品別、2018年~2030年(百万ドル)

表14. メキシコ生体弁市場、用途別、2018年~2030年(百万ドル)

表15. ヨーロッパのバイオプロステティクス市場、国別、2018年~2030年(百万ドル)

表16. ヨーロッパのバイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表17. ヨーロッパのバイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表18. イギリス バイオプロステティクス市場、製品別、2018年~2030年(百万米ドル)

表19. イギリス バイオプロステティクス市場、用途別、2018年~2030年(百万米ドル)

表20. ドイツ バイオプロステティクス市場、製品別、2018年~2030年(百万米ドル)

表21. ドイツのバイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表22. フランスのバイオプロステティクス市場、製品別、2018年~2030年(百万ドル)

表23. フランスのバイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表24. イタリアのバイオプロステティクス市場(製品別)、2018年~2030年(百万ドル)

表25. イタリアのバイオプロステティクス市場(用途別)、2018年~2030年(百万ドル)

表26. スペインのバイオプロステティクス市場(製品別)、2018年~2030年(百万ドル)

表27. スペインのバイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表28. デンマークのバイオプロステティクス市場、製品別、2018年~2030年(百万ドル)

表29. デンマークのバイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表30. スウェーデン バイオプロステティクス市場、製品別、2018年~2030年(百万米ドル)

表31. スウェーデン バイオプロステティクス市場、用途別、2018年~2030年(百万米ドル)

表32. ノルウェー バイオプロステティクス市場、製品別、2018年~2030年(百万米ドル)

表33. ノルウェーのバイオプロステティクス市場、用途別、2018年~2030年(百万米ドル)

表34. アジア太平洋地域のバイオプロステティクス市場、国別、2018年~2030年(百万米ドル)

表35. アジア太平洋地域のバイオプロステティクス市場、製品別、2018年~2030年(百万米ドル)

表36. アジア太平洋地域バイオプロステティクス市場、用途別、2018年~2030年(百万米ドル)

表37. 日本バイオプロステティクス市場、製品別、2018年~2030年(百万米ドル)

表38. 日本バイオプロステティクス市場、用途別、2018年~2030年(百万米ドル)

表39. 中国バイオプロステティクス市場、製品別、2018年~2030年(百万ドル)

表40. 中国バイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表41. インドバイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表42. インドのバイオプロステティクス市場、用途別、2018年~2030年(百万米ドル)

表43. オーストラリアのバイオプロステティクス市場、製品別、2018年~2030年(百万米ドル)

表44. オーストラリアのバイオプロステティクス市場、用途別、2018年~2030年(百万米ドル)

表45. タイのバイオプロステティクス市場(製品別)、2018年~2030年(百万米ドル)

表46. タイのバイオプロステティクス市場(用途別)、2018年~2030年(百万米ドル)

表47. 韓国のバイオプロステティクス市場(製品別)、2018年~2030年(百万米ドル)

表48. 韓国のバイオプロステティクス市場、用途別、2018年~2030年(百万ドル)

表49. ラテンアメリカのバイオプロステティクス市場、国別、2018年~2030年(百万ドル)

表50. ラテンアメリカのバイオプロステティクス市場、製品別、2018年~2030年(百万ドル)

表51. ラテンアメリカ バイオプロステティクス市場、用途別、2018年~2030年(百万米ドル)

表52. ブラジル バイオプロステティクス市場、製品別、2018年~2030年(百万米ドル)

表53. ブラジル バイオプロステティクス市場、用途別、2018年~2030年(百万米ドル)

表54. アルゼンチン生体人工物市場、製品別、2018年~2030年(百万米ドル)

表55. アルゼンチン生体人工物市場、用途別、2018年~2030年(百万米ドル)

表56. 中東・アフリカ生体人工物市場、国別、2018年~2030年(百万米ドル)

表57. 中東・アフリカ バイオプロステティクス市場(製品別)、2018年~2030年(百万米ドル)

表58. 中東・アフリカ バイオプロステティクス市場(用途別)、2018年~2030年(百万米ドル)

表59. 南アフリカ バイオプロステティクス市場(製品別)、2018年~2030年(百万米ドル)

表60. 南アフリカ バイオプロステティクス市場、用途別、2018年~2030年(米ドル百万)

表61. サウジアラビア バイオプロステティクス市場、製品別、2018年~2030年(米ドル百万)

表62. サウジアラビア バイオプロステティクス市場、用途別、2018年~2030年(米ドル百万)

表63. アラブ首長国連邦(UAE)のバイオプロステティクス市場、製品別、2018年~2030年(百万米ドル)

表64. アラブ首長国連邦(UAE)のバイオプロステティクス市場、用途別、2018年~2030年(百万米ドル)

表65. クウェートのバイオプロステティクス市場、製品別、2018年~2030年(百万米ドル)

表66. クウェート生体補綴物市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 バイオプロステティクス市場:見通し

図9 バイオプロステティクス市場:競合分析

図10 付帯市場の見通し

図11 バイオプロステティクス市場ドライバーの影響

図12 バイオプロステティクス市場制約要因の影響

図13 ポーターの分析

図14 PESTLE分析

図15 バイオプロステティクス市場:製品動向分析

図16 バイオプロステティクス市場:製品見通しと主要なポイント

図17 アログラフト市場の見積もりおよび予測(2018年~2030年)

図18 ゼノグラフト市場の見積もりおよび予測(2018年~2030年)

図19 バイオプロステティクス市場:アプリケーション動向分析

図20 バイオプロステティクス市場:アプリケーション見通しと主要なポイント

図21 心血管市場の見積もりおよび予測(2018年~2030年)

図22 形成外科および創傷治癒市場の見積もりおよび予測(2018年~2030年)

図23 グローバル気管支鏡市場:地域別動向分析

図24 グローバル気管支鏡市場:地域別見通しと主要なポイント

図25 北米気管支鏡市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図26 主要国の動向

図27 米国気管支鏡市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図28 主要国の動向

図29 カナダ気管支鏡市場の見積もりおよび予測(2018年~2030年、百万ドル)

図30 主要国動向

図31 メキシコ気管支鏡市場の見積もりおよび予測(2018年~2030年、百万ドル)

図32 欧州気管支鏡市場の見積もりおよび予測(2018年~2030年、百万ドル)

図33 主要国の動向

図34 イギリス気管支鏡市場の見積もりおよび予測(2018年~2030年、百万ドル)

図35 主要国の動向

図36 ドイツ気管支鏡市場の見積もりおよび予測(2018年~2030年、百万ドル)

図37 主要国の動向

図38 スペインの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図39 主要国の動向

図40 フランスの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図41 主要国の動向

図42 イタリアの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図43 主要国の動向

図44 ノルウェーの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図45 主要国の動向

図46 デンマークの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図47 主要国の動向

図48 スウェーデンの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図49 アジア太平洋地域の気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図50 主要国の動向

図51 日本の気管支鏡市場推定値と予測(2018年~2030年、百万ドル)

図52 主要国の動向

図53 中国の気管支鏡市場推定値と予測(2018年~2030年、百万ドル)

図54 主要国の動向

図55 インドの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図56 主要国の動向

図57 オーストラリアの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図58 主要国の動向

図59 韓国の気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図60 主要国の動向

図61 タイの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図62 ラテンアメリカの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図63 主要国の動向

図64 ブラジル気管支鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図65 主要国の動向

図66 アルゼンチン気管支鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図67 MEA気管支鏡市場規模予測(2018年~2030年、百万米ドル)

図68 主要国動向

図69 南アフリカ気管支鏡市場規模予測(2018年~2030年、百万米ドル)

図70 主要国動向

図71 サウジアラビアの気管支鏡市場規模と予測(2018年~2030年、百万米ドル)

図72 主要国の動向

図73 アラブ首長国連邦(UAE)の気管支鏡市場規模と予測(2018年~2030年、百万米ドル)

図74 主要国の動向

図75 クウェート気管支鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図76 主要企業分類

図77 2024年ヒートマップ分析

| ※参考情報 バイオプロステティクスとは、生物由来の材料を用いて作られた義肢や補助具のことを指します。この技術は主に医療分野で用いられ、特に身体機能を補完または代替するための装置や構造物に焦点を当てています。バイオプロステティクスは、特に生体適合性や生物的な相互作用を重視して設計されており、患者の生活の質を向上させることを目的としています。 バイオプロステティクスにはいくつかの種類があります。まず一つ目は、人工臓器です。人工心臓や人工肝臓のようなものがこのカテゴリに含まれます。これらは、臓器の機能を補完するために、生体材料と先进技術を組み合わせて製造されています。人工臓器は、移植のためのドナーが不足している現代において、非常に重要な役割を果たしています。 次に、義肢や義手、義足があります。これらのプロステティクスは、失った肢体の機能を再現するために設計されており、患者の動作能力を向上させるために最新技術が取り入れられています。義手や義足は、個々の患者の体の特性に基づいてカスタマイズされることが多く、装着感や使いやすさが重要な要素となります。 また、インプラントもバイオプロステティクスの一部です。歯科インプラントや脊椎インプラントなど、体内に埋め込むことを目的としたデバイスです。これらは、骨や組織との生体適合性を考慮して設計されており、長期間の使用に耐えうる特性が求められます。 バイオプロステティクスの用途は多岐にわたります。医療分野では、交通事故や病気により肢体を失った人々の補完としての機能が挙げられます。義肢や義手、義足が提供されることで、日常生活への復帰が可能になります。また、心臓疾患や肝疾患の患者に対しては人工臓器が必要とされており、生死を分ける重要な役割を果たしています。 この技術は、美容的な側面からも利用されています。たとえば、顔面の一部を再現するための義肢や義足が、この分野にも当てはまります。このように、バイオプロステティクスは機能的な側面だけでなく、外見的な側面でも患者のニーズに応えようとしています。 関連技術としては、3Dプリンティングやナノテクノロジーが挙げられます。3Dプリンティングは、各患者に特化した義肢の製作を容易にし、迅速な製造が可能となります。従来の製造方法と比べて、コストや時間を大幅に削減できる点が評価されています。ナノテクノロジーは、生体材料の特性を向上させるために用いられ、特に生体適合性を高めることに寄与しています。 さらに、神経科学の進展もバイオプロステティクスに大きく貢献しています。神経と機械のインターフェースを構築することで、義肢が神経信号を受け取り、より自然な動作が可能になる研究が進められています。これにより、義手を使った際の感覚や動作の再現性が向上し、実用性が高まることが期待されています。 バイオプロステティクスは、私たちの生活において急速に進化している分野です。今後も技術の進展により、より多くの人々がその恩恵を受けられるようになるでしょう。生体適合性の高い材料や先端技術をもとにした義肢、人工臓器、インプラントの開発によって、医療現場でのニーズに応えることがますます重要となります。バイオプロステティクスの発展は、患者の生活の質を向上させるとともに、医療技術の進化を加速させる要因となるでしょう。 |