インド高齢化報告書2023年版によると、世界の高齢者人口は2050年までに21億人に倍増すると予測されています。このうち、約13億人はアジア地域の高齢者になると見込まれています。

さらに、心臓病やがんなど手術を必要とする疾患の有病率の増加が、業界の成長を後押しすると予想されています。WebMD LLCが2024年1月に発表した記事によると、米国では心臓手術が最も一般的で、年間約40万件の手術が行われています。したがって、先進国と開発途上国で実施される手術の件数の増加が、手術用機器の需要を後押しすると予想されています。

さらに、製造業者と業界関係者は市場での先進製品の開発に注力しています。例えば、2023年8月、主要な医療技術企業であるHealthium Medtechは、最小侵襲手術における縫合時の課題を解決するために開発された縫合糸のシリーズ「TRUMASTM」を発売しました。このような新製品の発売は、予測期間中の業界成長を支援すると予想されています。

高齢人口の増加は、市場成長の主要な要因です。60歳以上の高齢者は、若年層に比べて手術を必要とする疾患の発症リスクが高いです。米国疾病管理予防センター(CDC)によると、2021年の45歳以上の股関節置換術の件数は310,800件でした。

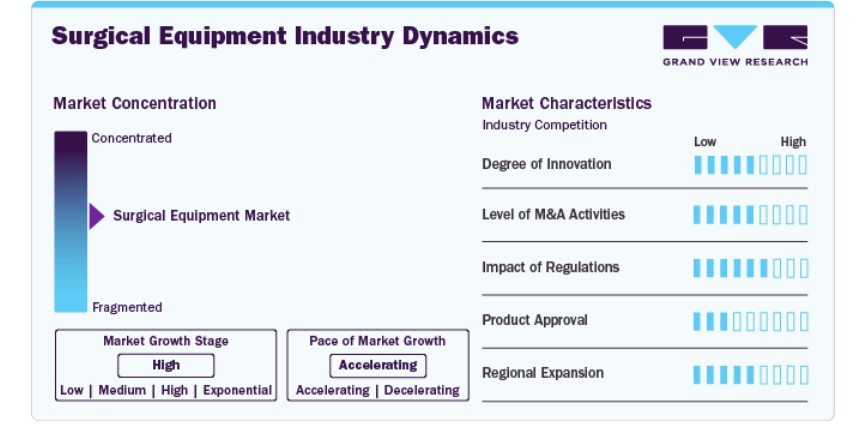

市場集中度と特徴

業界の成長率は、高度な製品の開発進展と最小侵襲手術の採用拡大により、加速するペースで高水準を維持しています。

企業と製造メーカーは、高度な製品を提供するため継続的にイノベーションを推進しています。さらに、規制当局も臨床試験や販売承認の承認を通じて革新的な製品を支援しています。例えば、2023年12月、Acclarentは、持続性耳管機能障害に悩む小児の治療に用いられる「AERA耳管バルーン拡張システム」のFDA承認を取得しました。

市場は、複数の合併・買収活動も特徴としています。企業は、業界での競争優位性を獲得するため、急速に成長する市場での統合を目的として合併・買収を進めています。例えば、2025年1月、JUNE MEDICALはAspen Surgical Products, Inc.との戦略的提携を発表し、米国市場でのGalaxy IIレトラクターシステムの販売を開始しました。この提携により、Aspen Surgicalの販路を活用し、JUNE MEDICALのGalaxy IIレトラクターシステムの販売を拡大します。このデバイスは、整形外科、婦人科など複数の専門分野で活用される多機能手術機器です。

医療機器(手術機器を含む)の規制は、米国では食品医薬品局(FDA)をはじめ、世界各国で同様の規制当局によって監督されています。これらの当局は、製品の有効性、安全性、品質基準を確保するため、規制枠組みやガイドライン文書を公表しています。さらに、手術器具に関する規制の改定が進められています。例えば、2022年10月、中央医薬品基準管理機関(CDSCO)は、多様な一般外科手術で利用される予定の非動力式、非滅菌、手持ち式または手動操作式の外科用器具の分類に関する通知を発表しました。

外科用機器業界では、組織接着剤と止血剤が代替品として機能します。これらの機器は、手術中の出血制御や傷の閉鎖に用いられます。

ジョンソン・エンド・ジョンソン、BD、ジマー・バイオメット・ホールディングス・インク、メドトロニックなど、主要な市場プレイヤーは市場で大きなシェアを占めています。彼らの支配的な地位は、確立されたブランド、財務状況、製品ポートフォリオ、広範な販売網に大きく依存しています。例えば、ストライカーは、非粘着性バイポーラ鉗子、双方向拡張式レトラクター、ビター、グラッパー、ハサミなど、多様な製品を提供しています。

各企業は、製品の販売範囲を拡大するために、複数の国で積極的に取り組んでいます。彼らは、製品を多様な市場に展開するため、販売パートナーシップを締結しています。例えば、2022年4月、キトテック・メディカルはコルザ・メディカルと提携し、マイクロメンドの創傷閉鎖製品(ミニチュアステープルを含む)の販売とマーケティングを開始しました。

製品インサイト

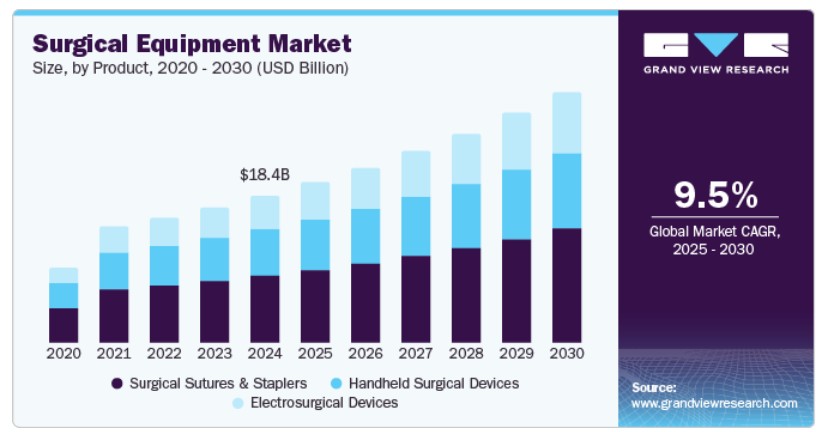

外科用縫合糸およびステープラーセグメントは、2024年に44.93%の最大の売上高シェアを占め、市場を支配しています。このセグメントの支配的地位は、ステープラーと縫合糸の採用率の高さに起因しています。これらは、創傷閉鎖プロセスにおける使用が増加しているためです。さらに、ステープラーの採用は、縫合糸よりも優れた利点を提供するため、増加すると予想されています。これらの利点には、迅速な傷の治癒と感染リスクの低さが含まれます。さらに、企業は同セグメントで新製品を発売しています。例えば、2022年6月、主要な業界プレイヤーであるジョンソン・エンド・ジョンソンのエチコンは、次世代型Echelon 3000ステープラーを発売しました。

電気外科用デバイスセグメントは、予測期間中に最も高い年平均成長率(CAGR)10.77%を記録すると予測されています。このセグメントの成長は、最小侵襲手術におけるこれらのデバイスの需要増加に起因しています。さらに、メドトロニックやストライカーなどの主要な市場プレイヤーが電気外科用デバイスを提供しています。したがって、主要企業からの製品の供給がセグメントの成長を支援すると予想されています。

アプリケーションインサイト

その他のセグメントは、2024年に22.53%を超える最大の売上高シェアを占めました。その他のセグメントには、放射線手術、泌尿器科手術、一般手術が含まれます。世界中でがんの有病率が増加していることが、放射線手術の需要を後押しすると予想され、これにより手術機器の需要が拡大すると見込まれています。アメリカがん協会が2023年1月に発表した記事によると、2023年に米国でがんにより死亡する人は約609,820人と推計されています。

創傷閉鎖セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、慢性創傷の増加、世界的な手術件数の増加、創傷閉鎖技術の発展、および患者アウトカムと回復時間の著しい改善が要因です。例えば、2023年5月、マサチューセッツ工科大学(MIT)のエンジニアは、牛の純粋なコラーゲンから作られ、炎症を検知するマイクロ粒子、薬物分子、または生きた細胞を埋め込んだハイドロゲル層でコーティングされた「スマート縫合糸」または「スマートアプリケーションを備えた縫合糸」を設計しました。これらの縫合糸は、体内の傷や手術創の治癒に活用可能です。

地域別動向

2024 年、北米は世界全体の外科用機器市場の 40.31% を占め、世界トップのシェアを獲得しました。これは、整形外科疾患、癌、心血管疾患などの慢性疾患の有病率が高く、高度な医療機器の需要が旺盛であるためです。さらに、STERIS や KLS マーティン・グループなどの大手製品プロバイダーが同地域に存在することで、製品の入手しやすさが向上すると予想されます。

米国の外科用機器市場の動向

2024 年、米国の外科用機器業界は、主要企業の存在、外来手術センターの増加、および機器の新規開発への多額の投資により、北米市場を支配しました。Stryker、Aspen Surgical、Zimmer Biomet、Medtronic などの大手市場参加企業が米国に存在しています。

欧州の外科用機器市場の動向

欧州の外科用機器業界は、高齢化の進展と、地域全体での外科手術件数の増加により、この業界において収益性の高い地域として認識されています。さらに、業界各社による医療機器や器具の発売の増加も、この地域の成長を推進すると予想されます。

イギリスにおける外科用医療機器業界は、手術に使用される器具(鉗子、スプーン、縫合糸、拡張器、牽引器など)の全国的な供給増加を主な要因として、予測期間中に成長すると予想されています。

フランスにおける外科用医療機器業界は、高齢化人口の増加により、高齢者が手術を受けるリスクが高まっていることから、予測期間中に成長すると予想されています。スポーツ活動の増加に伴う怪我の増加により、フランスでの手術件数が増加することも、同国の外科用機器需要の押し上げ要因となることが予想されます。

ドイツでは、手術件数の増加と慢性疾患の有病率の上昇により、予測期間中は外科用機器業界が成長すると予想されます。さらに、KLS マーティングループなどのドイツを拠点とする業界製品プロバイダーが、市場拡大を支えると予想されます。

アジア太平洋地域の外科用機器市場の動向

アジア太平洋地域の外科用機器業界は、予測期間において最も高い CAGR を記録すると予想されています。この進歩は、医療インフラの進歩、慢性疾患の有病率の上昇、および高齢者人口の増加によって推進されています。さらに、インドや中国などの発展途上国、およびこれらの国々の業界関係者の関心の高まりが、この地域の業界を牽引すると予想されています。

日本の外科用機器業界は、今後数年間で大幅な成長が見込まれています。日本における高齢人口の増加が市場成長を後押しすると予測されています。世界経済フォーラムが2023年9月に発表した記事によると、日本の10人に1人以上が80歳以上です。さらに、同国の人口の約33.33%が65歳以上です。これにより、大規模な潜在患者層の存在が手術機器の需要を促進すると予想されています。

中国の外科用医療機器市場は、医療費の増加を背景に予測期間中に成長すると見込まれています。さらに、規制当局の承認増加と新製品発売の拡大が市場を支えると予想されています。例えば、2023年9月、中国の国家医薬品監督管理局(NMPA)は、ジェネシス・メドテックの抗菌縫合糸を承認しました。

インドの外科用医療機器市場は、インド市場への業界参加者の注目度の高まり、医療機器への投資の増加、およびインドにおける医療機器の拡大活動が要因となり、予測期間中に成長すると予想されています。例えば、2024年1月、イギリスを拠点とするSurgical Instruments Group Holdings(SIGH)は、ハイデラバードに医療機器製造施設を設立する計画を発表しました。したがって、医療機器の製造増加は、国内市場における機器供給業者に機会をもたらすと予想されます。

MEA外科用医療機器市場動向

MEAの外科用医療機器業界は、予測期間中に成長すると予想されています。

サウジアラビアの外科用医療機器業界は、手術を受ける個人の増加により、予測期間中に成長すると予想されています。サウジアラビア・ガゼットの2023年3月発表の記事によると、2022年にサウジアラビアの各地で29万件を超える非緊急手術が実施されました。

クウェートの外科用機器業界は、国内での手術件数の大幅な増加により、予測期間中に成長すると予想されています。例えば、2022年8月にエミレーツ・ヘルス・サービス(EHS)が発表した記事によると、シャルジャのクウェート病院は2022年上半期に939件の手術を実施し、15,040人の患者を受け入れました。これは、前年同期の573件の手術と10,992人の患者から増加した数値です。

主要な医療機器企業動向

外科用医療機器業界の競争状況は、新規参入企業と既存企業の両方が牽引しており、パートナーシップ、市場拡大、革新的な製品発売が主要な戦略となっています。企業は患者の快適性を向上させる先進的な製品の開発を進めています。さらに、増加する投資が業界製品の development に影響を与えています。

主要な外科用医療機器企業:

以下の企業は、外科用医療機器 市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を左右しています。

- Johnson & Johnson (Ethicon Inc.)

- Zimmer Biomet

- B. Braun SE

- GPC Medical

- IndoSurgicals Private Limited

- Smith + Nephew

- Stryker

- Aspen Surgical

- Medtronic

- BD

最近の動向

- 2025年1月、JUNE MEDICALはアスペン・サージカル・プロダクツ・インクとの戦略的提携を発表し、米国市場でGalaxy IIレトラクターシステムの販売を開始しました。この提携により、アスペン・サージカルの販売ネットワークを活用し、ジュン・メディカルのGalaxy IIレトラクターシステムの販売を拡大します。このシステムは、整形外科、婦人科など複数の専門分野で活用される多機能な外科用デバイスです。

- 2023年9月、米国を拠点とする企業であるPainTEQは、新しい「Surgery-Ready Instrumentセット」を発売し、介入的疼痛治療医向けにコスト効果が高く安全なオプションを提供しました。

- 2023年6月、医療機器メーカーのSURE Retractors Inc.は、外傷、整形外科、脊椎手術用の単回使用型滅菌レトラクターを発売しました。

- 2023年4月、脊椎と整形外科分野の企業であるOrthofix Medical (Orthofix)は、脊椎手術用のFathomペディクルベースレトラクターシステムとLattus側方アクセスシステムを導入しました。

グローバル外科用医療機器市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル外科用医療機器市場レポートを製品、用途、地域に基づいてセグメント化しています:

製品別見通し(売上高、百万ドル、2018年~2030年)

- 外科用縫合糸およびステープラー

- 携帯型外科用デバイス

- 鉗子およびスプーン

- レトラクター

- ディレーター

- グラッパー

- 補助器具

- カッター器具

- その他

- 電気外科用デバイス

アプリケーション展望(売上高、米ドル百万、2018年~2030年)

- 神経外科

- 形成外科および再建外科

- 創傷閉鎖

- 産科・婦人科

- 循環器

- 整形外科

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダ欧州ドイツ英国フランスイタリアスペインノルウェースウェーデンデンマークアジア太平洋中国日本インドオーストラリア韓国タイラテンアメリカメキシコブラジルアルゼンチンMEA南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.3. 情報収集

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. 外科用医療機器市場の変数、動向および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 低侵襲手術の需要増加

3.2.1.2. 世界的な高齢化人口の増加

3.2.1.3. 慢性疾患の有病率の増加

3.2.2. 市場制約要因分析

3.2.2.1. 非侵襲的およびその他の非手術的処置の増加

3.3. 外科用機器市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章 外科用医療機器市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 外科用医療機器市場:製品動向分析と市場シェア(2023年と2030年)

4.3. 外科用医療機器市場規模とトレンド分析(製品別、2018年から2030年)(百万ドル)

4.4. 外科用縫合糸とステープラー

4.4.1. 外科用縫合糸とステープラー市場収益推定値と予測(2018年から2030年)(百万ドル)

4.4.2. 手持ち式外科用医療機器

4.4.2.1. 手持ち式外科用機器市場規模推計と予測 2018年から2030年(百万米ドル)

4.4.2.2. 鉗子とスプーン

4.4.2.2.1. 鉗子とスプーン市場規模推計と予測 2018年から2030年(百万米ドル)

4.4.2.3. 牽引器

4.4.2.3.1. レトラクター市場規模と予測(2018年から2030年、百万米ドル)

4.4.2.4. ディレーター

4.4.2.4.1. ディレーター市場規模と予測(2018年から2030年、百万米ドル)

4.4.2.5. グラッパー

4.4.2.5.1. グラッパー市場売上高推計と予測 2018~2030年(百万ドル)

4.4.2.6. 補助器具

4.4.2.6.1. 補助器具市場推計と予測 2018~2030年(百万ドル)

4.4.2.7. カッター器具

4.4.2.7.1. カッター器具市場規模推計と予測 2018~2030年(百万ドル)

4.4.2.8. その他

4.4.2.8.1. その他市場規模推計と予測 2018~2030年(百万ドル)

4.4.3. 電気外科用デバイス

4.4.3.1. 電気外科用機器市場規模予測(2018年~2030年)(百万米ドル)

第5章 外科用機器市場:用途別市場規模とトレンド分析

5.1. セグメントダッシュボード

5.2. 外科用機器市場:用途別動向分析と市場シェア(2023年と2030年)

5.3. 外科用機器市場規模とトレンド分析(用途別)、2018年から2030年(百万ドル)

5.4. 神経外科

5.4.1. 神経外科市場売上高推計と予測、2018年から2030年(百万ドル)

5.5. 形成外科

5.5.1. 形成外科・再建外科市場売上高推計と予測、2018年~2030年(百万ドル)

5.6. 創傷閉鎖

5.6.1. 創傷閉鎖市場売上高推計と予測、2018年~2030年(百万ドル)

5.7. 産科・婦人科

5.7.1. 産科・婦人科市場売上高推計と予測(2018年~2030年、百万ドル)

5.8. 心血管

5.8.1. 心血管市場売上高推計と予測(2018年~2030年、百万ドル)

5.9. 整形外科

5.9.1. 整形外科市場売上高推計と予測(2018年~2030年、百万米ドル)

5.10. その他

5.10.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章 医療機器市場:地域別推計と動向分析(製品別・用途別)

6.1. 地域ダッシュボード

6.2. 外科用医療機器市場:地域別市場規模と予測、およびトレンド分析(2018年~2030年)

6.3. ヨーロッパ

6.3.1. 北欧外科用医療機器市場規模と予測(2018年~2030年)(百万米ドル)

6.3.2. アメリカ

6.3.2.1. 主要国の動向

6.3.2.2. 競争状況

6.3.2.3. 規制枠組み

6.3.2.4. 償還状況

6.3.2.5. アメリカの外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.3.3. カナダ

6.3.3.1. 主要国動向

6.3.3.2. 競争状況

6.3.3.3. 規制枠組み

6.3.3.4. 償還状況

6.3.3.5. カナダ外科用医療機器市場規模推計と予測(2018年~2030年)(百万ドル)

6.3.4. ヨーロッパ

6.3.5. ヨーロッパの外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.3.6. イギリス

6.3.6.1. 主要国の動向

6.3.6.2. 競争状況

6.3.6.3. 規制枠組み

6.3.6.4. 償還状況

6.3.6.5. イギリス外科用医療機器市場規模予測(2018年~2030年)(百万米ドル)

6.3.7. ドイツ

6.3.7.1. 主要国動向

6.3.7.2. 競争状況

6.3.7.3. 規制枠組み

6.3.7.4. 償還状況

6.3.7.5. ドイツの外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.3.8. フランス

6.3.8.1. 主要国の動向

6.3.8.2. 競争状況

6.3.8.3. 規制枠組み

6.3.8.4. 償還シナリオ

6.3.8.5. フランス外科用医療機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.3.9. イタリア

6.3.9.1. 主要国の動向

6.3.9.2. 競争状況

6.3.9.3. 規制枠組み

6.3.9.4. 償還シナリオ

6.3.9.5. イタリアの外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.3.10. スペイン

6.3.10.1. 主要国の動向

6.3.10.2. 競争状況

6.3.10.3. 規制枠組み

6.3.10.4. 償還シナリオ

6.3.10.5. スペインの外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.3.11. デンマーク

6.3.11.1. 主要国の動向

6.3.11.2. 競争状況

6.3.11.3. 規制枠組み

6.3.11.4. 償還状況

6.3.11.5. デンマークの外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.3.12. スウェーデン

6.3.12.1. 主要国の動向

6.3.12.2. 競争状況

6.3.12.3. 規制枠組み

6.3.12.4. 償還状況

6.3.12.5. スウェーデン 外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.3.13. ノルウェー

6.3.13.1. 主要国動向

6.3.13.2. 競争状況

6.3.13.3. 規制枠組み

6.3.13.4. 償還状況

6.3.13.5. ノルウェーの外科用医療機器市場規模予測(2018年~2030年、百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域の外科用医療機器市場規模予測(2018年~2030年、百万米ドル)

6.4.2. 日本

6.4.2.1. 主要国の動向

6.4.2.2. 競争状況

6.4.2.3. 規制枠組み

6.4.2.4. 償還シナリオ

6.4.2.5. 日本の外科用医療機器市場規模と予測(2018年~2030年、百万ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 競争状況

6.4.3.3. 規制枠組み

6.4.3.4. 償還シナリオ

6.4.3.5. 中国の外科用医療機器市場規模予測(2018年~2030年、百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. 競争状況

6.4.4.3. 規制枠組み

6.4.4.4. 償還シナリオ

6.4.4.5. インドの外科用医療機器市場規模予測(2018年~2030年、百万ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 競争状況

6.4.5.3. 規制枠組み

6.4.5.4. 償還状況

6.4.5.5. 韓国の外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.4.6. オーストラリア

6.4.6.1. 主要国の動向

6.4.6.2. 競争状況

6.4.6.3. 規制枠組み

6.4.6.4. 償還シナリオ

6.4.6.5. オーストラリアの外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.4.7. タイ

6.4.7.1. 主要国の動向

6.4.7.2. 競争状況

6.4.7.3. 規制枠組み

6.4.7.4. 償還状況

6.4.7.5. タイの外科用医療機器市場規模予測(2018年~2030年、百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国動向

6.5.2.2. 競争状況

6.5.2.3. 規制枠組み

6.5.2.4. 償還状況

6.5.2.5. ブラジル外科医療機器市場規模推計と予測(2018年~2030年)(百万米ドル)

6.5.3. メキシコ

6.5.3.1. 主要国動向

6.5.3.2. 競争状況

6.5.3.3. 規制枠組み

6.5.3.4. 償還状況

6.5.3.5. メキシコ外科用医療機器市場規模予測(2018年~2030年、百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国動向

6.5.4.2. 競争状況

6.5.4.3. 規制枠組み

6.5.4.4. 償還シナリオ

6.5.4.5. アルゼンチン外科医療機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ外科医療機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6.2. 南アフリカ

6.6.2.1. 主要国の動向

6.6.2.2. 競争状況

6.6.2.3. 規制枠組み

6.6.2.4. 償還シナリオ

6.6.2.5. 南アフリカ外科医療機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要な国別動向

6.6.3.2. 競争状況

6.6.3.3. 規制枠組み

6.6.3.4. 償還状況

6.6.3.5. サウジアラビアの外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主要国動向

6.6.4.2. 競争状況

6.6.4.3. 規制枠組み

6.6.4.4. 償還状況

6.6.4.5. アラブ首長国連邦(UAE)の外科用医療機器市場規模予測(2018年~2030年、百万米ドル)

6.6.5. クウェート

6.6.5.1. 主要国動向

6.6.5.2. 競争状況

6.6.5.3. 規制枠組み

6.6.5.4. 償還状況

6.6.5.5. クウェート外科用医療機器市場規模予測(2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 市場参加者の分類

7.2. 主要企業プロファイル

7.2.1. ジョンソン・エンド・ジョンソン(エチコン・インク)

7.2.1.1. 企業概要

7.2.1.2. 財務実績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアチブ

7.2.2. ジンマー・バイオメット

7.2.2.1. 企業概要

7.2.2.2. 財務実績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアチブ

7.2.3. B. Braun SE

7.2.3.1. 会社概要

7.2.3.2. 財務実績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアチブ

7.2.4. GPC Medical

7.2.4.1. 会社概要

7.2.4.2. 財務実績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアチブ

7.2.5. IndoSurgicals Private Limited

7.2.5.1. 会社概要

7.2.5.2. 財務実績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアチブ

7.2.6. Smith + Nephew

7.2.6.1. 会社概要

7.2.6.2. 財務実績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアチブ

7.2.7. Stryker

7.2.7.1. 会社概要

7.2.7.2. 財務実績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアチブ

7.2.8. アスペン・サージカル

7.2.8.1. 会社概要

7.2.8.2. 財務実績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアチブ

7.2.9. メドトロニック

7.2.9.1. 会社概要

7.2.9.2. 財務実績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアチブ

7.2.10. BD

7.2.10.1. 会社概要

7.2.10.2. 財務実績

7.2.10.3. 製品ベンチマーク

7.2.10.4. 戦略的イニシアチブ

表の一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル外科用医療機器市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル外科用医療機器市場(用途別)、2018年~2030年(百万ドル)

表5 北米外科用医療機器市場(地域別)、2018年~2030年(百万ドル)

表6 北米市場(製品別)、2018年~2030年(百万ドル)

表7 北米外科用医療機器市場(用途別)、2018年~2030年(百万ドル)

表8 米国外科用医療機器市場(製品別)、2018年~2030年(百万ドル)

表9 米国外科用医療機器市場、用途別、2018年~2030年(百万ドル)

表10 カナダ外科用医療機器市場、製品別、2018年~2030年(百万ドル)

表11 カナダ外科用医療機器市場、用途別、2018年~2030年(百万ドル)

表12 欧州の外科用医療機器市場(国別)、2018年~2030年(百万米ドル)

表13 欧州の外科用医療機器市場(製品別)、2018年~2030年(百万米ドル)

表14 欧州の外科用医療機器市場(用途別)、2018年~2030年(百万米ドル)

表15 イギリス外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表16 イギリス外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表17 ドイツ外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表18 ドイツの外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表19 フランスの外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表20 フランスの外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表21 イタリアの外科用医療機器市場(製品別)、2018年~2030年(百万米ドル)

表22 イタリアの外科用医療機器市場(用途別)、2018年~2030年(百万米ドル)

表23 スペインの外科用医療機器市場(製品別)、2018年~2030年(百万米ドル)

表24 スペインの外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表25 ノルウェーの外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表26 ノルウェーの外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表27 スウェーデン外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表28 スウェーデン外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表29 デンマーク外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表30 デンマークの外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表31 アジア太平洋地域の外科用医療機器市場、国別、2018年~2030年(百万米ドル)

表32 アジア太平洋地域の外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表33 アジア太平洋地域外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表34 日本外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表35 日本外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表36 中国の外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表37 中国の外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表38 インドの外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表39 インドの外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表40 オーストラリアの外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表41 オーストラリアの外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表42 韓国の外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表43 韓国の外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表44 タイの外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表45 タイの外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表46 ラテンアメリカ外科用医療機器市場、国別、2018年~2030年(百万米ドル)

表47 ラテンアメリカ外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表48 ラテンアメリカ外科用医療機器市場、用途別、2018年~2030年(百万ドル)

表49 ブラジル外科用医療機器市場、製品別、2018年~2030年(百万ドル)

表50 ブラジル外科用医療機器市場、用途別、2018年~2030年(百万ドル)

表51 メキシコ外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表52 メキシコ外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表53 アルゼンチン外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表54 アルゼンチン外科医療機器市場、用途別、2018年~2030年(百万米ドル)

表55 中東・アフリカ外科医療機器市場、国別、2018年~2030年(百万米ドル)

表56 中東・アフリカ外科医療機器市場、製品別、2018年~2030年(百万米ドル)

表57 中東・アフリカ地域 外科用医療機器市場(用途別)、2018年~2030年(百万米ドル)

表58 南アフリカ 外科用医療機器市場(製品別)、2018年~2030年(百万米ドル)

表59 南アフリカ 外科用医療機器市場(用途別)、2018年~2030年(百万米ドル)

表60 サウジアラビアの外科用医療機器市場(製品別)、2018年~2030年(百万米ドル)

表61 サウジアラビアの外科用医療機器市場(用途別)、2018年~2030年(百万米ドル)

表62 アラブ首長国連邦(UAE)の外科用医療機器市場(製品別)、2018年~2030年(百万米ドル)

表63 アラブ首長国連邦(UAE)の外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

表64 クウェートの外科用医療機器市場、製品別、2018年~2030年(百万米ドル)

表65 クウェートの外科用医療機器市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集方法

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 外科用密封剤および接着剤市場のセグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 外科用医療機器市場:製品展望の主要なポイント(百万ドル)

図12 外科用医療機器市場:製品動向分析 2023年と2030年(百万ドル)

図13 外科用縫合糸およびステープラー市場売上高推計と予測、2018年~2030年(百万ドル)

図14 携帯型外科用デバイス市場売上高推計と予測、2018年~2030年(百万ドル)

図15 鉗子およびスプーン市場売上高推計と予測、2018年~2030年(百万ドル)

図16 牽引器市場売上高推計値と予測、2018年~2030年(百万ドル)

図17 拡張器市場売上高推計値と予測、2018年~2030年(百万ドル)

図18 把持器市場売上高推計値と予測、2018年~2030年(百万ドル)

図19 補助器具市場売上高推計と予測(2018年~2030年、百万ドル)

図20 カッター器具市場売上高推計と予測(2018年~2030年、百万ドル)

図21 その他市場売上高推計と予測(2018年~2030年、百万ドル)

図22 電気外科用機器市場売上高の推計と予測(2018年~2030年、百万ドル)

図23 外科用機器市場:用途別見通しと主要ポイント(百万ドル)

図24 外科用機器市場:用途別動向分析(2023年と2030年、百万ドル)

図25 神経外科市場売上高の推計と予測(2018年~2030年、百万ドル)

図26 形成外科・再建外科市場売上高の推計と予測(2018年~2030年、百万ドル)

図27 創傷閉鎖市場売上高の推計と予測(2018年~2030年、百万ドル)

図28 産婦人科市場売上高の推計と予測(2018年~2030年、百万ドル)

図29 心血管市場売上高の推計と予測(2018年~2030年、百万ドル)

図30 整形外科市場売上高の推計と予測(2018年~2030年、百万ドル)

図31 その他の市場売上高の推計と予測、2018年~2030年(百万ドル)

図32 外科用機器市場:地域別主要ポイント(百万ドル)

図33 外科用機器市場:地域別見通し、2023年と2030年(百万ドル)

図34 北米外科用機器市場の見積もりおよび予測(2018年~2030年、百万ドル)

図35 米国外科用機器市場の見積もりおよび予測(2018年~2030年、百万ドル)

図36 カナダ外科用機器市場の見積もりおよび予測(2018年~2030年、百万ドル)

図37 欧州の外科用医療機器市場規模推計と予測(2018年~2030年、米ドル百万)

図38 イギリスの外科用医療機器市場規模推計と予測(2018年~2030年、米ドル百万)

図39 ドイツの外科用医療機器市場規模推計と予測(2018年~2030年、米ドル百万)

図40 フランス外科用医療機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図41 スペイン外科用医療機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図42 イタリア外科用医療機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図43 スウェーデン外科用医療機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図44 ノルウェー外科用医療機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図45 デンマーク外科用医療機器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図46 アジア太平洋地域外科用医療機器市場規模推計と予測(2018年~2030年、百万米ドル)

図47 中国外科用医療機器市場規模推計と予測(2018年~2030年、百万米ドル)

図48 日本外科用医療機器市場規模推計と予測(2018年~2030年、百万米ドル)

図49 インドの外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

図50 韓国の外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

図51 オーストラリアの外科用医療機器市場規模と予測(2018年~2030年、百万米ドル)

図52 タイの外科用医療機器市場規模推計と予測(2018年~2030年、百万米ドル)

図53 ラテンアメリカ外科用医療機器市場規模推計と予測(2018年~2030年、百万米ドル)

図54 ブラジルの外科用医療機器市場規模推計と予測(2018年~2030年、百万米ドル)

図55 メキシコ外科用医療機器市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図56 アルゼンチン外科用医療機器市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 中東・アフリカ外科用医療機器市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 南アフリカ外科用医療機器市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図59 サウジアラビア外科用医療機器市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 アラブ首長国連邦(UAE)外科用医療機器市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 クウェート 外科用医療機器市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 主要な新興企業/技術革新者/イノベーターのリスト

| ※参考情報 外科用医療機器は、外科的な手術や処置を行うために設計された器具や装置を指します。これらの機器は、外科医が患者の体内で正確かつ安全に手術を行えるように支援します。外科用医療機器には多様な種類があり、それぞれ異なる用途や機能を持っています。 まず、外科用医療機器の代表的な種類としては、手術用器具、内視鏡、吸引装置、電気メス、縫合器などがあります。手術用器具には、メス、はさみ、鉗子、ピンセットなどが含まれ、これらは手術中に組織を切開したり、止血を行ったりするために使用されます。また、内視鏡は体内の様子を観察するための機器で、微細なカメラと光源が組み込まれており、内視鏡手術では最小限の切開での手術が可能です。 吸引装置は、手術中に出血や体液を取り除くために使用されます。主に手術野を清潔に保つために重要な役割を果たします。電気メスは、組織を切開するだけでなく、同時に出血を止める機能もあり、手術中の出血を最小限に抑えることができます。縫合器は、手術後に切開部を閉じるための器具で、様々な種類がありますが、最近では自動化されたタイプも増えています。 これらの外科用医療機器は、手術の成功を維持し、安全性を向上させるために、不断の技術革新が行われています。近年では、ロボット支援手術システムのような高度な技術も注目されています。これにより、外科医は精密な操作を行えるようになり、患者に対する負担も軽減されるのです。 また、関連技術としては、画像診断技術やモニタリング技術があります。例えば、MRIやCTスキャンは、手術を行う前に患者の画像を取得し、手術の計画を立てるために利用されます。これらの技術により、外科医は症例に合わせた適切なアプローチを選ぶことができ、手術のリスクを低減します。 さらに、外科用医療機器に関連する材料技術も重要な要素です。生体適合性の高い材料や抗菌性を持つ材料の開発により、術後感染のリスクを軽減し、回復を早めることが期待されています。たとえば、心臓血管手術に使用されるステントや人工関節なども、独自の生体材料が取り入れられています。 外科用医療機器の利用は、さまざまな専門分野に広がっています。一般外科、整形外科、心臓外科、神経外科など、多岐にわたる分野で必要とされており、それぞれの分野の特性に応じた専用の器具が存在します。その結果、患者に対するアプローチ方法も多様化し、より個別的な医療が実現しています。 最後に、外科用医療機器の導入には、適切な教育とトレーニングが不可欠です。外科医や看護師は、使用方法やケア方法を理解し、安全にデバイスを活用することが求められます。また、医療機器の進化に伴い、医療従事者は常に最新の技術を学び続ける必要があります。これにより、外科医療の質が向上し、患者の安全を確保することができるのです。外科用医療機器は、今後も医療の現場で重要な役割を果たしていくことでしょう。 |