レーザー、ドップラー超音波システム、およびトランジットタイム流量計は、手術室や外来施設において術中および連続的な患者モニタリングにますます頻繁に使用されています。これらの装置は、組織の血流評価や血管介入の成功を測定する上で不可欠であり、したがって、心臓血管手術や臓器移植において不可欠な役割を果たしています。

技術の進歩により、血流測定装置の精度、携帯性、デジタル統合が進んでいます。新製品では、感度の向上、ワイヤレスデータ伝送、電子カルテシステムとの統合などが実現しています。リアルタイム、遠隔、ウェアラブルベースの血管診断への移行により、外来診療や在宅モニタリングの分野での成長が促進されています。

AI アルゴリズムとの統合により、血管の健康検査における予測分析も可能になります。先進国の医療制度では、高齢者などのハイリスク患者に対する早期診断と手術後の回復モニタリングが優先事項となっています。

一方、新興国では、より広範な公衆衛生インフラ整備の一環として、費用対効果が高く、拡張可能な血流モニタリング技術への投資が進んでいます。こうした地域ごとの優先事項により、メーカーは製品群を細分化し、潜在力の高い新しい産業に参入することが可能になっています。

しかし、機器価格の高さ、高度な診断を行う熟練した人材の不足、保険適用範囲のばらつきなど、課題も残っています。それにもかかわらず、インターベンショナル心臓治療、脳神経外科、創傷治療分野での堅調な需要と、リアルタイムの血行動態情報の臨床での利用が拡大していることから、血流測定機器市場は、患者中心の精密血管医療の未来を牽引する分野として注目されています。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact. MR の調査によると、血流測定装置市場は、臨床の精度、費用対効果、デジタル統合の容易さへとますます移行しています。回答者の約 80% は、外科手術中に正確なリアルタイムモニタリングを必要としており、72% は、外来診療所や地方病院で使用するための、携帯可能で操作が簡単な装置の存在を重要視しています。

電子カルテやデータシステムへの統合も、購入の重要な影響要因となっています。北米は AI ベースのドップラー装置で地域トップの地位を占めており、ヨーロッパでは公的資金と持続可能性が懸念事項となっています。一方、アジア太平洋地域では、製品をより手頃な価格にするため、低コストで携帯可能な製品が求められています。

AI ダッシュボード、ロボット統合型流量センサー、太陽電池駆動の携帯型ユニットなどの高度な技術の利用が世界中で増加しています。しかし、投資収益率については、北米の関係者は長期的な利益を見込んでいる一方、欧州のサプライヤーは初期費用の高さを懸念しており、意見は分かれています。サプライチェーン、特にセンサー部品に関する懸念は、サービスやクラウドのコンプライアンスなどのインフラの課題と並んで、世界的な問題となっています。

今後、78% のステークホルダーは、ウェアラブル流量センサーおよび EMR 接続に投資する意向を示しています。主要各国政府の取り組みにより、規制当局の承認が迅速化され、流量測定ツールの利用が拡大しています。戦略的課題としては、コンプライアンスの強化、デジタル技術の活用、およびセクター間のパートナーシップの構築が挙げられます。地域での移行を進め、AI 駆動のコネクテッド診断を採用する企業が、成熟する血流測定デバイス市場を支配するでしょう。

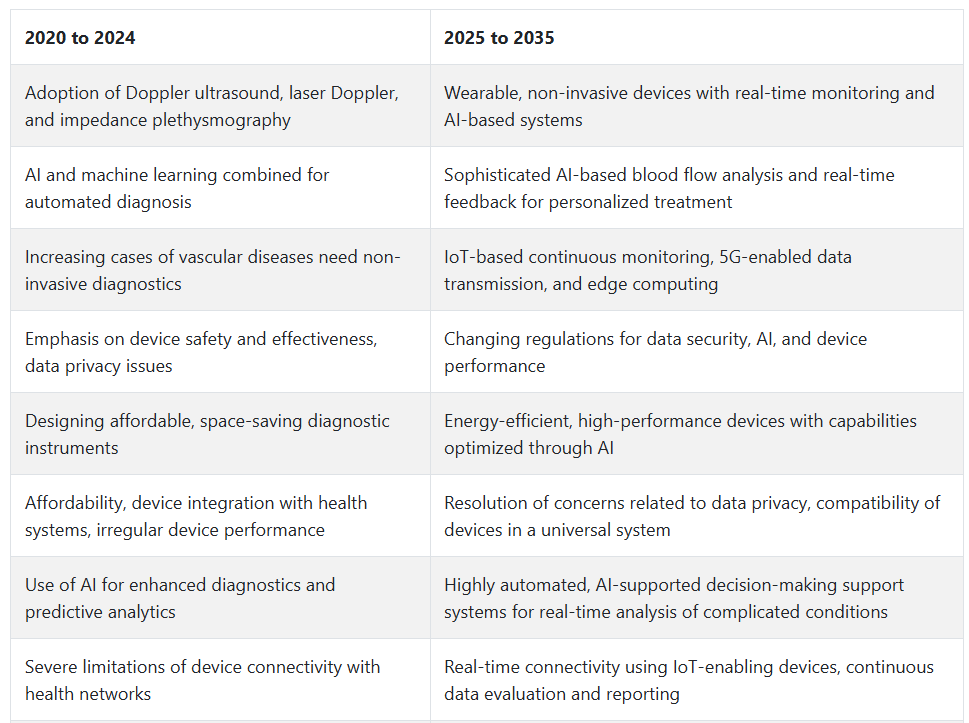

血流測定デバイス市場分析(2020 年から 2024 年、2025 年から 2035 年

2020 年から 2024 年にかけて、医療施設によるドップラー超音波、レーザードップラー、インピーダンスプレチスモグラフィなどの高度な技術の利用拡大により、血流測定デバイス市場は大幅に成長しました。このような技術は、診断の精度と正確性を向上させ、患者の治療成果の向上に貢献しました。

血流測定装置市場は、血管疾患の症例増加と非侵襲的診断技術の重視の高まりによって支配されていました。これらの装置に AI や機械学習が組み込まれたことで、診断の自動化と測定精度の向上が実現し、より個別化された医療への道が開けました。

しかし、装置の価格、既存の医療インフラとの統合、さまざまな臨床現場での性能の安定性など、課題も残っています。

2025年から2035年にかけては、リアルタイムモニタリング機能を備えたウェアラブルな非侵襲的技術など、次世代の血流測定装置の開発が飛躍的に進むと予想されます。AIチップは、リアルタイムの医療フィードバックにより血流検査機能を強化し、治療の精度を高めます。

IoT の統合が進むことで、リアルタイムモニタリングが可能になり、慢性疾患のケアが向上します。5G と エッジコンピューティングの融合により、遅延が解消され、リアルタイム処理が可能になります。

また、量子コンピューティングは、特に動脈瘤などの複雑な症例において、血流のシミュレーションの速度と精度を飛躍的に向上させます。サステナビリティのトレンドは、エネルギー効率の高い機器に影響を与え、患者の情報取り扱いにおける安全性と機密性を強化するために、規制基準も変化していくでしょう。

国別分析:血液流量測定装置市場

米国

米国の血液流量測定装置市場は、予測期間中に7.1%の年平均成長率(CAGR)を達成すると予想されています。これは、高齢人口の増加と、定期的なモニタリングが必要な心血管疾患、末梢動脈疾患、糖尿病の発生率上昇が要因です。

専門クリニックや病院では、診断や治療計画の支援のために、電磁式血流計、レーザードップラー、ドップラー超音波などの新しい技術を採用する傾向が高まっています。医療費の増加と疾患の早期診断への注力も、血流測定装置市場の需要を牽引する主な要因です。米国では、高度な医療インフラが整備されているため、非侵襲的で携帯可能なモニタリング装置を臨床現場に容易に導入することができます。

医療機器メーカーと研究機関との提携により、リアルタイムのウェアラブル血流測定システムの革新が進んでいます。さらに、予防的な心血管ケアに対する有利な保険償還政策や健康意識向上キャンペーンにより、医療施設でのこの装置の採用が定着しています。外科的介入や救命救急医療における血流測定の応用拡大も、血流測定装置市場の成長を推進しています。

英国

英国の血流測定機器市場は、調査期間中に 6.4% の CAGR で成長すると予想されています。循環器疾患および血管疾患の発生率の増加、および画像診断技術の進歩が、血流測定機器の需要を牽引しています。画像診断ラボや病院は、外来患者および入院患者の診断を向上させるため、レーザーベースの製品やドップラー超音波システムに投資を行っています。

心血管の健康と早期検診に関する公衆衛生イニシアチブが、特に国民保健サービス(NHS)ネットワークを通じて、この分野の導入を推進しています。リアルタイムのフィードバックによる低侵襲モニタリングへの移行により、小型で携帯可能な血流測定システムの採用が進んでいます。

これと並行して、同国は医学研究とデジタルヘルスの革新に重点を置いているため、臨床での意思決定の向上に役立つ血流測定機能を組み込んだ、AI 駆動のスマートな診断機器の開発機会が生まれています。機器メーカーや研究機関との提携により、次世代のモニタリング技術の開発と採用がさらに進む可能性があります。

フランス

フランスの血流測定装置市場は、予測期間中に6.0% の CAGR で成長すると予想されています。特に高齢者における心血管疾患の発生率の増加により、臨床診断における正確な血流分析装置の需要が高まっています。ドップラー超音波装置およびレーザードップラー血流測定装置は、最良の灌流モニタリングが最優先される血管検査、糖尿病性足病変の管理、および脳神経外科で使用されています。

早期診断と個別化医療による慢性疾患の治療強化に重点を置いている同国では、医療手順への高度な測定装置の統合が推進されています。診断能力の向上と侵襲的な検査の削減に向けた政府の取り組みにより、病院や診療所は、より非侵襲的でリアルタイムのモニタリング技術の採用を進めています。

さらに、強力な官民連携により、国内での医療機器の生産が促進され、その入手が容易になり、欧州連合(EU)の基準への適合も進んでいます。血流分析と画像診断、電子健康記録(EHR)システムとの融合により、診断の精度がさらに向上することも期待されています。

ドイツ

ドイツの血流測定機器市場は、調査期間中に6.2% の CAGR で成長すると予測されています。ドイツの先進的な医療インフラと医療イノベーションへの取り組みは、研究や臨床現場における血流測定技術の応用拡大を後押ししています。

血管外科、心臓病学、救命救急医療では、介入の計画やモニタリングにリアルタイムの血流測定が不可欠であるため、需要が旺盛です。医療費の増加と早期発見の取り組みが、高度な診断機器への投資を後押ししています。

ドイツのメーカーは、診断用画像装置と容易に統合できる高感度で自動化された血流測定機器の開発で最先端を走っています。大学と病院が連携して、正確な血行動態データの解釈のための AI や機械学習を用いた新しい手段の開発に取り組んでいます。高い心臓血管意識に支えられたこのイノベーション主導の文化により、ドイツは世界の血流測定装置市場においてより強力なプレーヤーとなっています。

イタリア

イタリアの血液流量測定装置市場は、調査期間中に5.8%の年平均成長率で成長すると予測されています。イタリアでは心血管疾患が増加しており、末梢血管系と中枢血管系の血液循環を追跡するための精密な診断装置の需要が継続的に高まっています。

ドップラーとレーザーベースの測定システムの臨床利用が拡大しており、特に専門医療センター、糖尿病合併症診断ラボ、血管外科部門、整形外科手術において増加しています。イタリアの医療制度はコスト抑制志向ですが、心血管疾患の負担を軽減するための公的取り組みにより、早期診断技術への投資が促進されています。

大学との共同研究や EU 資金によるプロジェクトにより、新しい血流イメージングおよび非侵襲的診断技術の研究が加速しています。医療機器業界は、在宅ケアや外来診療を可能にする、携帯型およびウェアラブル型の血流モニタリング装置へと徐々に移行しています。イタリアでは、患者の遠隔モニタリングや遠隔医療の統合にますます重点が置かれるようになり、リアルタイムの血流測定技術の産業の潜在力が高まっています。

韓国

韓国の血流測定装置市場は、予測期間中に 6.6% の CAGR で成長すると予想されています。医療分野における急速な技術進歩と人口の増加が、血流測定装置の需要を牽引する主な要因です。

病院や診断センターでは、心臓血管の診断や手術ナビゲーションのために、高解像度のドップラー超音波診断装置を使用することが増えてきています。同国の強力な製造基盤と医療のデジタル化への注力により、小型で使いやすい診断装置の開発が進んでいます。

ウェアラブル技術や AI への投資により、臨床および在宅医療環境で使用するためのインテリジェントな血流モニタリングソリューションの開発が支援されています。公的医療インフラの改善や診断へのアクセス拡大に向けた政府の取り組みも、高度な医療用画像診断システムの採用を推進しています。心血管の健康と予防検診に関する教育プログラムも、血流測定装置市場の成長を推進する上で重要な役割を果たしています。

日本

日本の血流測定装置市場は、超高齢社会への進展に伴い、脳卒中、末梢動脈疾患、慢性静脈不全などの疾患の患者数が増加しており、これらの疾患には定期的な血流のモニタリングが必要であるため、調査期間中は5.9% の CAGR で成長すると予測されています。病院や診療所では、適切な診断と最適な治療を行うために、瞬時の灌流データを取得できるドップラーやレーザードップラー装置への移行が進んでいます。

医療機器産業の高い技術力と厳格な規制環境が相まって、血流モニタリング装置の革新が進んでいます。日本は、電子技術と精密技術における専門知識を活用し、高感度で自動化された超小型のマルチモード診断装置の開発を進めています。

テレメディシンやデジタルヘルスシステムに血流データを組み込む取り組みも進展しています。さらに、医療機器メーカーと医学部の連携により、血流測定の精度、携帯性、患者アウトカムの向上を目的とした臨床試験や研究開発が実現可能となり、血流測定装置市場の成長を後押ししています。

中国

中国の血流測定装置市場は、予測期間中に7.5%の年平均成長率で拡大すると予測されています。医療意識の高まり、慢性疾患の拡大、医療インフラへの政府による大規模な投資が、この高い成長の主な要因となっています。

心血管疾患や末梢血管疾患の早期診断と継続的なモニタリングのニーズが急増しているため、公立病院、専門クリニック、画像診断センターでの血流測定装置の利用が増加しています。

中国では、規制の変更や国内製造に向けた取り組みが後押しとなり、現地の医療機器メーカーの数が増加しています。中産階級の需要の増加と質の高い医療の必要性により、ドップラー装置や携帯型血流測定器などの最先端の低侵襲診断技術への投資が活発化しています。モバイル医療プラットフォームや AI 支援診断との融合も勢いを増しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの血流測定装置市場は、調査期間中に 6.3% の CAGR で成長すると予想されています。高血圧、糖尿病、血管疾患などの慢性疾患の有病率の増加により、血液循環や灌流レベルを検出できる効率的な診断システムのニーズが高まっています。医療専門家は、診断の効率とタイムリーな介入を改善するために、非侵襲的な血流モニタリング装置への依存度を高めています。

両国とも、医療制度が整備されており、イノベーションと品質管理を促進する強固な規制制度が整備されています。予防医療の重視と遠隔医療の急速な普及により、家庭やプライマリケアの現場での携帯型血流測定装置の適用が加速しています。

医療研究機関と医療機器メーカー間の継続的な提携により、リアルタイムの診断を行う小型のウェアラブル技術の開発が進んでいます。心血管疾患に対する意識の高まりと医療費の増加により、この地域の血流測定装置市場は堅調で持続的な成長が見込まれています。

セグメント別分析

製品の種類別

血液流量測定デバイス市場は、64.5%のシェアを占める超音波デバイスが主導し、次いで34.6%のレーザードップラーデバイスが続きます。

超音波血液流量測定デバイスは、非侵襲性、リアルタイムでの利用可能性、深部静脈血栓症(DVT)、動脈閉塞、心拍出量モニタリングなど幅広い臨床応用における汎用性から、独自の魅力を持っています。

さらに、ドップラー超音波や二重超音波検査などの新技術により、画像品質と診断精度が向上し、超音波の優位性がさらに高まっています。GE HealthCare、Philips、Siemens Healthineers などの企業は、病院や外来施設での利用を容易にするコンパクトで持ち運びやすいソリューションを提供し、超音波分野をリードしています。

レーザードップラー装置では、世界的な応用分野の34.6%を占める微小循環の測定、創傷治癒の研究、やけどの治療が挙げられます。これらの装置は、毛細血管系における非常に低い血流速度を測定できる高感度と能力から、皮膚科、形成外科、研究分野で広く使用されています。Moor Instruments や Perimed AB などの大手メーカーは、リアルタイムの組織灌流モニタリングと新しいウェアラブル構成の進歩のために、レーザードップラー技術の革新に取り組んでいます。

Transonic は、術中および血液透析の血流モニタリング用の通過時間超音波技術も紹介しています。

これは、人間のワークフローが診断においてより高い精度と携帯性を要求するにつれて、企業は、診断におけるデバイスの性能、ユーザーエクスペリエンス、効率を最大化するために、ワイヤレスネットワークに接続された AI 分析ソリューションを採用していることを示しています。

アプリケーションの種類別

血流測定装置市場は、2025年には21.5%のグローバル収益シェアを占める非侵襲的要因、特に心血管疾患が主な分野となり、次いで14.2%を占める糖尿病関連のモニタリングがそれに続く見通しです。さらに、侵襲的領域も注目すべきシェアを占めており、特に冠動脈バイパス手術(CABG)が18.6%、微小血管手術が11.7%の売上高シェアを占めています。

高ボリュームの非侵襲的心臓血管ベースのアプリケーションは、主に心臓関連疾患の発生増加から生じており、これらの疾患は依然として世界における主要な死亡原因の首位を占めています。

GE HealthCare の LOGIQ システム、Philips の Affinity シリーズなどの超音波ドップラーシステムは、その精度、使いやすさ、侵襲を必要としないリアルタイムの血行動態記録機能により、心臓病クリニックや病院で広く使用されています。これらの機能は、動脈閉塞や末梢動脈疾患の診断、頸動脈の血流評価に不可欠です。

糖尿病の血管合併症(糖尿病性足潰瘍や末梢虚血など)においては、レーザードップラー画像システムが創傷ケアと内分泌学の2分野で広く評価されています。これらの発明には、Moor InstrumentsのmoorLDI2が含まれます。これらの装置の非接触・非侵襲的な特性は、微小循環障害の評価において大きな利点です。

侵襲的な側では、冠動脈バイパス手術(CABG)中の術中血流測定は、グラフトの通過性を確認する主要な手段です。Transonic Systemsのトランジットタイム超音波流量計のようなデバイスは、世界中の心臓外科手術室で標準的なツールとして使用されており、上記の18.6%のシェアを強化しています。

同様に、再建外科や形成外科における自由皮弁手術などの微小血管手術では、Perimed社のレーザー・ドップラープローブが手術中および手術後の皮弁の生存率と合併症リスクの低減を目的とした血流モニタリングに用いられています。

このような多様な用途が、血流測定装置のイメージングの範囲を定義しています。これは、さまざまな臨床設定による侵襲的および非侵襲的価値において、重要な診断および外科的用途を明らかにしています。

競争の見通し

血流測定装置市場は、灌流および血行動態の状態を正確に測定する、術中および非侵襲的ソリューションの両方に焦点を当てた企業が多数存在することが特徴です。

プローブによる術中血流モニタリングを専門とする Medistim ASA などの企業は、高度な通過時間血流測定 (TTFM) 装置を備えた血管外科モニタリングシステムを拡充し、2024 年にその地位をさらに強化しました。顕微手術および前臨床用途で成長を続ける Transonic Systems, Inc. は、最近、北米およびヨーロッパ全域の OEM パートナー向けの取り組みを強化しています。

デルテックス・メディカル・グループ PLC は、食道ドップラーシステムの強化を通じて麻酔分野での取り組みを強化しており、ゲティンゲ・グループは、循環器とライフサイエンスのポートフォリオを統合することで、灌流システムと組み合わせて提供される手術中モニタリングソリューションを提供しています。

一方、クック・メディカル社は、コスト効率が高く携帯可能なドップラー装置を通じて病院ベースの調達を支援しつつ、血管内応用分野の拡大を推進しています。同時に、ソノテック・ウルトラシュアルセンサーリクとATYSメディカルは、超音波クランプオンソリューションを基盤とした研究指向型および外来患者向けアプリケーションを通じて、ニッチな血流測定装置市場への浸透を進めています。

Biopac Systems Inc. および Moor Instruments Ltd. は、レーザードップラーおよび NIRS ベースの血流測定機器を学術研究機関に提供し続けています。Compumedics Limited は、睡眠および神経血管診断におけるマルチモーダルモニタリングを推進しています。血流測定機器市場は、機器メーカーと病院との提携が増加し、カスタマイズ製品や臨床統合が進んでいるため、非常に細分化されています。

主要企業動向

Medistim ASA(18-22%)

術中血管モニタリング分野でリーダーシップを維持。画像統合型TTFMの革新により、CABGと血管外科手術向けの製品ラインを拡大しています。

Transonic Systems, Inc.(15-19%)

研究と手術モニタリングに焦点を当て、OEM提携の拡大により、臨床と前臨床分野でグローバルな存在感を強化しています。

Getinge Group(13~16%)

心臓血管システムの統合を活用し、大規模病院システムをターゲットとした包括的な灌流モニタリングツールを提供しています。

Deltex Medical Group PLC(10~13%)

食道ドップラー技術の強化により、急性期医療環境における麻酔および周術期モニタリングをターゲットにしています。

クック・メディカル社(8-11%)

血管内治療および介入治療における携帯型ドップラーアプリケーションの拡大。モバイル手術ユニット向けに製品をカスタマイズしています。

主要企業

-

- Medistim ASA

- Transonic Systems, Inc.

- Getinge Group

- Deltex Medical Group PLC

- Cook Medical, Inc.

- Compumedics Limited

- Moor Instruments Ltd.

- Biopac Systems Inc.

- Sonotec Ultraschallsensorik Halle GmbH

- ATYS Medical

セグメンテーション

- 製品別:

- 超音波

- 超音波ドップラー

- 通過時間流量計(TTFM)

- レーザードップラー

- 超音波

- 用途別:

- 非侵襲的

- 心血管疾患

- 糖尿病

- 腫瘍モニタリング

- 消化器

- その他(皮膚科および脳損傷における頭蓋内圧モニタリング)

- 侵襲的

- CABG(冠動脈バイパス移植

- 微小血管手術

- その他(再建手術および臓器移植

- 非侵襲的

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場リスクと動向の評価

- 4. 市場背景と基礎データ

- 5. 主要成功要因

- 6. 2020年から2024年の世界市場需要分析と2025年から2035年の予測

- 7. 2020 年から 2024 年までの世界市場規模分析および 2025 年から 2035 年までの予測

- 8. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、製品別

- 8.1. 超音波

- 8.1.1. 超音波ドップラー

- 8.1.2. 伝搬時間流量計(TTFM)

- 8.2. レーザードップラー

- 8.1. 超音波

- 9. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、用途別

- 9.1. 非侵襲的

- 9.1.1. 心血管疾患

- 9.1.2. 糖尿病

- 9.1.3. 腫瘍モニタリング

- 9.1.4. 消化器

- 9.1.5. その他(皮膚科および脳損傷における頭蓋内圧モニタリング)

- 9.2. 侵襲的

- 9.2.1. CABG

- 9.2.2. 微小血管手術

- 9.2.3. その他(再建手術および臓器移植

- 9.1. 非侵襲的

- 10. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3.

- 10.4. アジア太平洋

- 10.5. 中東およびアフリカ(MEA

ヨーロッパ

- 11. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ヨーロッパ市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 14. アジア太平洋市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 15. 中東およびアフリカ市場分析 2020 年から 2024 年および 2025 年から 2035 年の予測

- 16. 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 17. 市場構造分析

- 18. 競争分析

- 18.1. Medistim ASA

- 18.2. Cook Medical, Inc.

- 18.3. Getinge Group

- 18.4. Deltex Medical Group PLC

- 18.5. Transonic Systems, Inc.

- 18.6. Compumedics Limited

- 18.7. Adinstruments

- 18.8. Sonotec Ultraschallsensorik Halle GmbH

- 18.9. Biopac Systems Inc.

- 18.10. Moor Instruments Ltd.

- 18.11. ATYS Medical

- 19. 使用した仮定および略語

- 20. 調査方法

表一覧

表 01: 2020 年から 2024 年までの製品別世界市場規模(百万米ドル

表 02: 2025 年から 2035 年までの製品別世界市場規模(百万米ドル

表 03:2020 年から 2024 年までのアプリケーション別世界市場規模(百万米ドル

表 04:2025 年から 2035 年までのアプリケーション別世界市場規模(百万米ドル

表 05:2020 年から 2024 年までの地域別世界市場

表 06:地域別世界市場、2025 年から 2035 年

表 07:北米市場規模(百万米ドル)、製品別、2020 年から 2024 年

表 08:北米市場規模(百万米ドル)、製品別、2025 年から 2035 年

表 09:北米市場規模(百万米ドル)、用途別、2020 年から 2024 年

表 10:北米市場規模(百万米ドル)、用途別、2025 年から 2035 年

表 11:北米市場、国別、2020 年から 2024 年

表 12:北米市場、国別、2025 年から 2035 年

表 13:ラテンアメリカ市場、金額別、2020 年から 2024 年

表 14:ラテンアメリカ市場、金額別、2025 年から 2035 年

表 15:ラテンアメリカ市場規模(百万米ドル)、用途別、2020 年から 2024 年

表 16:ラテンアメリカ市場規模(百万米ドル)、用途別、2025 年から 2035 年

表 17:ラテンアメリカ市場、国別、2020 年から 2024 年

表 18:ラテンアメリカ市場、国別、2025 年から 2035 年

表 19:ヨーロッパ市場、金額別、2020 年から 2024 年

表 20:ヨーロッパ市場、金額別、2025 年から 2035 年

表 21:ヨーロッパ市場、用途別、2020 年から 2024 年

表 22:ヨーロッパ市場、用途別、2025 年から 2035 年

表 23:ヨーロッパ市場、国別、2020 年から 2024 年

表 24:ヨーロッパ市場、国別、2025 年から 2035 年

表 25:アジア太平洋市場価値(百万米ドル)、製品別、2020 年から 2024 年

表 26:アジア太平洋市場価値(百万米ドル)、製品別、2025 年から 2035 年

表 27:アジア太平洋市場、用途別、2020 年から 2024 年

表 28:アジア太平洋市場、用途別、2025 年から 2035 年

表 29:アジア太平洋市場、国別、2020 年から 2024 年

表 30:2025 年から 2035 年までのアジア太平洋市場、国別

表 31:2020 年から 2024 年までの MEA 市場価値(百万米ドル)、製品別

表 32:2025 年から 2035 年までの MEA 市場価値(百万米ドル)、製品別

表 33:MEA 市場規模(百万米ドル)、用途別、2020 年から 2024 年

表 34:MEA 市場規模(百万米ドル)、用途別、2025 年から 2035 年

表 35:MEA 市場、国別、2020 年から 2024 年

表36:MEA市場、国別、2025年から2035年

表37:グローバル市場増分$機会、製品別、2020年から2024年

表 38:2025 年から 2035 年までのアプリケーション別世界市場における増分機会(米ドル

表 39:2025 年から 2035 年までの地域別世界市場における増分機会(米ドル

表 40:2020 年から 2024 年までの製品別北米市場における増分機会(米ドル

表 41:2025 年から 2035 年までの北米市場における増分機会(用途別

表 42:2025 年から 2035 年までの北米市場における増分機会(国別

表 43:2020 年から 2024 年までのラテンアメリカ市場における増分機会(製品別

表 44:ラテンアメリカ市場における増分収益機会、用途別、2025 年から 2035 年

表 45:ラテンアメリカ市場における増分収益機会、国別、2025 年から 2035 年

表 46:ヨーロッパ市場における増分収益機会、製品別、2020 年から 2024 年

表 47:2025 年から 2035 年までのヨーロッパ市場における増分機会(用途別

表 48:2025 年から 2035 年までのヨーロッパ市場における増分機会(国別

表 49:2020 年から 2024 年までのアジア太平洋市場における増分機会(製品別

表50:アジア太平洋市場における増分$機会、用途別、2025年から2035年

表51:アジア太平洋市場における増分$機会、国別、2025年から2035年

表52:MEA市場における増分$機会、製品別、2020年から2024年

表 53:MEA 市場における増分機会(金額別)、用途別、2025 年から 2035 年

表 54:MEA 市場における増分機会(金額別)、国別、2025 年から 2035 年

図表一覧

図 01:世界市場規模(百万米ドル)および前年比成長率、2020 年から 2035 年

図 02:世界市場における絶対的な収益の推移(2020 年から 2024 年)および機会(2025 年から 2035 年)、百万米ドル

図 03:製品別世界市場シェア、2025 年および 2035 年

図04:製品別グローバル市場の前年比成長率予測、2025年から2035年

図05:製品別グローバル市場の魅力度指数、2025年から2035年

図06:アプリケーション別グローバル市場シェア、2025年と2035年

図07:グローバル市場の前年比成長率予測、用途別 – 2025年から2035年

図08:グローバル市場の魅力度指数、用途別 – 2025年から2035年

図09:グローバル市場シェア、地域別、2025年と2035年

図 10:地域別世界市場の前年比成長予測 – 2025 年から 2035 年

図 11:地域別世界市場の魅力度指数 – 2025 年から 2035 年

図 12:北米市場規模(百万米ドル)および前年比成長率、2020 年から 2035 年

図 13:北米市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 14:北米市場シェア、製品別、2025 年および 2035 年

図 15:製品別北米市場の前年比成長予測 – 2025 年から 2035 年

図 16:製品別北米市場の魅力度指数 – 2025 年から 2035 年

図 17:用途別北米市場シェア、2025 年および 2035 年

図 18:北米市場、用途別前年比成長予測 – 2025 年から 2035 年

図 19:北米市場、用途別魅力度指数 – 2025 年から 2035 年

図 20:北米市場シェア、国別、2025 年および 2035 年

図 21:北米市場、国別前年比成長予測 – 2025 年から 2035 年

図 22:北米市場、国別魅力指数 – 2025 年から 2035 年

図 23:ラテンアメリカ市場、金額(百万米ドル)および前年比成長率、2020 年から 2035 年

図 24:南米市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 25:南米市場シェア、製品別、2025 年および 2035 年

図 26:ラテンアメリカ市場の前年比成長予測、製品別 – 2025 年から 2035 年

図 27:ラテンアメリカ市場の魅力を示す指数、製品別 – 2025 年から 2035 年

図 28:ラテンアメリカ市場シェア、用途別、2025 年および 2035 年

図 29:ラテンアメリカ市場、用途別前年比成長予測 – 2025 年から 2035 年

図 30:ラテンアメリカ市場、用途別魅力指数 – 2025 年から 2035 年

図 31:ラテンアメリカ市場シェア、国別、2025 年および 2035 年

図 32:ラテンアメリカ市場の前年比成長予測、国別 – 2025 年から 2035 年

図 33:ラテンアメリカ市場の魅力指数、国別 – 2025 年から 2035 年

図 34:ヨーロッパ市場規模(百万米ドル)および前年比成長率、2020 年から 2035 年

図 35:ヨーロッパ市場の絶対的機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 36:ヨーロッパの市場シェア、製品別、2025 年および 2035 年

図 37:ヨーロッパの市場の前年比成長予測、製品別 – 2025 年から 2035 年

図 38:ヨーロッパの市場魅力指数、製品別 – 2025 年から 2035 年

図 39:2025 年および 2035 年のヨーロッパ市場シェア(用途別

図 40:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(用途別

図 41:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(用途別

図 42:ヨーロッパの市場シェア、国別、2025 年および 2035 年

図 43:ヨーロッパの市場の前年比成長予測、国別 – 2025 年から 2035 年

図 44:ヨーロッパの市場魅力指数、国別 – 2025 年から 2035 年

図 45:MEA 市場価値(百万米ドル)および前年比成長率、2020 年から 2035 年

図 46:MEA 市場絶対機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図47:MEA市場シェア、製品別、2025年と2035年

図48:MEA市場の前年比成長率予測、製品別 – 2025年から2035年

図49:MEA市場魅力指数、製品別 – 2025年から2035年

図50:MEA市場シェア、用途別、2025年と2035年

図51:MEA市場の前年比成長率予測、用途別 – 2025年から2035年

図52:MEA市場の魅力度指数、用途別 – 2025年から2035年

図53:MEA市場シェア、国別、2025年と2035年

図54:MEA市場の前年比成長率予測、国別 – 2025年から2035年

図55:MEA市場魅力度指数、国別 – 2025年から2035年

図 56:アジア太平洋地域の市場価値(百万米ドル)および前年比成長率、2020 年から 2035 年

図 57:アジア太平洋地域の市場絶対機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図58:アジア太平洋地域市場シェア、製品別、2025年と2035年

図59:アジア太平洋地域市場の前年比成長率予測、製品別 – 2025年から2035年

図60:アジア太平洋地域市場魅力指数、製品別 – 2025年から2035年

図61:アジア太平洋地域市場シェア、用途別、2025年と2035年

図62:アジア太平洋地域市場の前年比成長率予測、用途別 – 2025年から2035年

図63:アジア太平洋地域市場の魅力度指数、用途別 – 2025年から2035年

図64:アジア太平洋地域市場シェア、国別、2025年と2035年

図65:アジア太平洋地域市場の前年比成長率予測、国別 – 2025年から2035年

図66:アジア太平洋地域市場魅力指数、国別 – 2025年から2035年

図 67:2025 年から 2035 年までのアメリカ市場規模(百万米ドル)および予測

図 68:2024 年の製品別アメリカ市場シェア

図 69:2024 年の用途別アメリカ市場シェア

図 70:カナダの市場価値(百万米ドル)および予測、2025 年から 2035 年

図 71:カナダの市場シェア、製品別、2024 年

図 72:カナダの市場シェア、用途別、2024 年

図 73:ブラジルの市場価値(百万米ドル)および予測、2025 年から 2035 年

図 74:2024 年のブラジル市場シェア(製品別

図 75:2024 年のブラジル市場シェア(用途別

図 76:2025 年から 2035 年のメキシコ市場規模(百万米ドル)および予測

図 77:2024 年のメキシコ市場シェア(製品別

図 78:2024 年のメキシコ市場シェア(用途別

図 79:ドイツ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 80:ドイツ市場シェア、製品別、2024 年

図 81:ドイツ市場シェア、用途別、2024 年

図 82:英国市場規模(百万米ドル)および予測、2025 年から 2035 年

図 83:2024 年の英国市場シェア(製品別

図 84:2024 年の英国市場シェア(用途別

図 85:2025 年から 2035 年のフランス市場規模(百万米ドル)および予測

図 86:2024 年のフランス市場シェア(製品別

図 87:2024 年のアプリケーション別フランス市場シェア

図 88:2025 年から 2035 年までのイタリア市場規模(百万米ドル)および予測

図 89:2024 年の製品別イタリア市場シェア

図 90:2024 年のイタリアの市場シェア(用途別

図 91:2025 年から 2035 年のベネルクス 3 国の市場価値(百万米ドル)および予測

図 92:2024 年のベネルクス 3 国の市場シェア(製品別

図 93:2024 年のベネルクス 3 国の市場シェア(用途別

図 94:北欧諸国の市場価値(百万米ドル)および予測、2025 年から 2035 年

図 95:北欧諸国の市場シェア、製品別、2024 年

図 96:北欧諸国の市場シェア、用途別、2024 年

図 97:2025 年から 2035 年までの中国市場規模(百万米ドル)および予測

図 98:2024 年の中国市場シェア(製品別

図 99:2024 年の中国市場シェア(用途別

図 100:日本の市場規模(百万米ドル)および予測、2025 年から 2035 年

図 101:日本の市場シェア、製品別、2024 年

図 102:日本の市場シェア、用途別、2024 年

図 103:韓国の市場規模(百万米ドル)および予測、2025 年から 2035 年

図 104:2024 年の韓国市場シェア(製品別

図 105:2024 年の韓国市場シェア(用途別

図 106:2025 年から 2035 年までの GCC 諸国の市場規模(百万米ドル)および予測

図 107:2024 年の GCC 諸国の市場シェア(製品別

図 108:GCC 諸国市場シェア、用途別、2024 年

図 109:南アフリカ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 110:南アフリカ市場シェア、製品別、2024 年

図 111:南アフリカ市場シェア、用途別、2024 年

図 112:トルコ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 113:トルコ市場シェア、製品別、2024 年

図 114:トルコ市場シェア、用途別、2024 年

| ※参考情報 血流測定装置は、体内の血液の流れを定量的に測定するための装置です。これらの装置は、医療現場での診断や治療、研究のために広く利用されています。血流の測定は、心血管疾患やその他の病状の評価において重要な役割を果たします。 血流測定装置には、いくつかの種類があります。代表的なものには、ドップラー超音波装置、電気インピーダンス法、レーザー血流計、磁気共鳴血流測定法などがあります。ドップラー超音波装置は、超音波を利用して血流の速度と方向を測定するもので、非侵襲的かつリアルタイムでの血流評価が可能です。電気インピーダンス法は、電流を流して生体内の血流を測定し、血液の量や動態を評価します。レーザー血流計は、レーザー光を用いて皮膚表面での血流を測定する手法であり、非常に高い感度を持っています。磁気共鳴血流測定法は、核磁気共鳴(MRI)の技術を用い、高精度で血流を評価することができる方法です。 これらの装置は、さまざまな用途に利用されます。医療現場では、心血管疾患の診断や治療のモニタリングに使用されます。たとえば、動脈硬化や血栓症の評価、心臓手術の前後の血流状態の確認などに役立ちます。また、血流速度の測定は、心臓の機能を理解するためにも重要です。さらに、運動生理学やリハビリテーション分野でも、患者の運動能力や血流改善の評価に用いられています。 血流測定装置の使用に関連する技術も多岐にわたります。例えば、データ解析に関するソフトウェアは、取得した血流データを処理し、可視化するために必要不可欠です。また、モニタリングシステムは、患者の血流状態をリアルタイムで確認するためのネットワークに接続されていることが多く、遠隔地からの監視やメンテナンスも可能です。さらに、センサー技術の進化により、より小型化・高精度化した測定器が開発され、携帯型の装置も増えてきています。 最近では、ウェアラブルデバイスの普及により、血流測定装置はより身近になっています。これらのデバイスは、日常生活の中での血流状態を常時モニタリングできるため、個人の健康管理に対する意識が高まる一因となっています。たとえば、フィットネストラッカーやスマートウォッチには、心拍数や運動時の血流状況を測る機能が搭載されるようになっています。 血流測定装置の利点として、非侵襲的であることが挙げられます。従来の血液検査とは異なり、体に負担をかけずに血流の情報を取得できるため、多くの患者に対して安心して使用できます。しかしながら、装置の精度や動作原理に対する理解が必要です。医療従事者は、装置の限界を理解し、適切なデータの解釈を行うことが求められます。 今後の研究や技術開発に期待が寄せられる分野でもあります。人工知能(AI)や機械学習を活用した解析手法が進化することで、より迅速かつ正確な血流評価が可能になることでしょう。また、細胞や組織レベルでの血流計測技術の発展により、病気の早期発見や新たな治療法の開発に寄与することが期待されています。 血流測定装置は、医療と技術の融合がもたらす重要な成果の一つです。患者の健康管理や疾患の早期発見、治療効果のモニタリングに寄与することで、より良い医療環境を提供する役割を果たしています。これからも、その技術的進化と共に、さらなる発展が期待されます。 |