出血性疾患の治療市場成長の増加は、主に出血性疾患の発生率の増加に起因しています。統計によると、150万人以上の男性が当該疾患に罹患しています。そのうち約45万人は軽度の形態の疾患を患っており、ほとんど症状がありません。患者の増加は、出血性疾患に関連する治療の必要性の増加に直接つながっています。

上記の数字は、適切な診断とケアの必要性を表しています。これらの要因が相まって、この分野における継続的な研究開発の必要性が生じています。なぜなら、このような膨大な患者数には、より優れた革新的な治療選択肢とより広範なケアソリューションが必要だからです。多くの企業や科学機関が、患者の治療に対する認識と採用率を高めるため、新薬の開発や既存薬の改良に取り組んでいます。

現在では、多くの代替薬が、投与方法が簡単になり、免疫原性が低く、効力が高く、半減期が長いものとなっています。過去 5 年間、生物工学の進歩が出血性疾患の治療に貢献してきました。これらの開発により、出血性疾患の治療薬市場は今後数年間で成長が見込まれています。

出血性疾患治療市場の過去(2020 年から 2024 年)および将来(2025 年から 2035 年)の分析

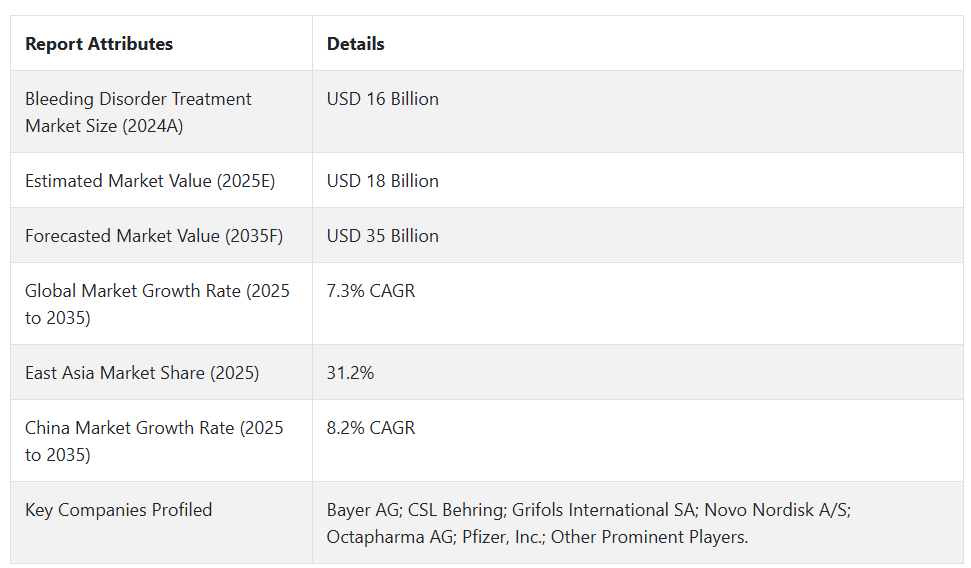

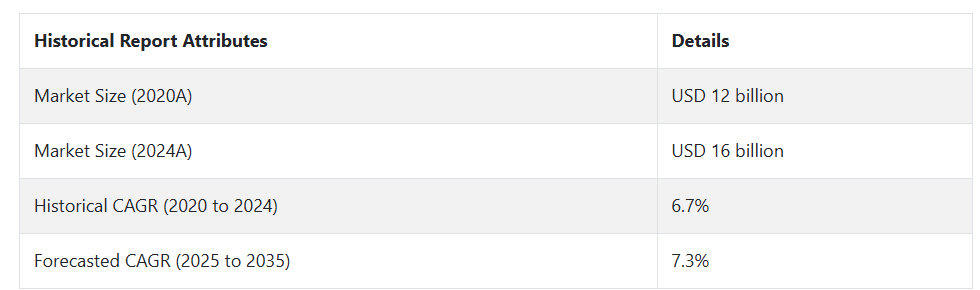

出血性疾患治療市場は、2020 年から 2024 年にかけて 6.7% の成長率で成長し、2024 年末には 160 億米ドルと評価されました。A型血友病の医薬品の有効性に関する認識の高まりが、補完的な市場の成長を推進しています。

- 短期(2025年から2028年):出血性疾患の治療薬の売上を牽引する主な要因としては、血友病およびフォン・ヴィレブランド病の有病率が高く、より長期間のフォローアップが必要な患者数が大幅に増加していることが挙げられます。出血性疾患は重症度が異なり、重度の血友病患者は41万8,000人を超えています。低所得国では、遺伝性出血性疾患患者の約75%が未診断のため、治療とケアへのアクセス改善が急務です。遺伝子療法や半減期延長型因子製剤など、新たな治療法の開発は治療効果を向上させ、臨床結果の改善につながり、患者の治療を求める行動を促進しています。

- 中期(2028 年から 2032 年):医療従事者や患者に対する出血性疾患に関する認識と教育がさらに進み、早期診断と早期治療につながります。個々の患者のニーズに合わせた治療を行う個別化医療の傾向が強まり、治療へのコンプライアンスと全体的な満足度が向上します。規制環境の整備と研究開発への投資の拡大により、新しい治療法が市場に導入され、市場の売上拡大につながります。

- 長期(2032 年から 2035 年):次世代シーケンシングなどの診断技術の進歩により、継続的な効果的な管理に重要な、より早期かつ正確な診断の可能性が高まります。遠隔医療およびデジタルヘルスソリューションは、患者の関与、遠隔モニタリング、ひいては医療提供の効率化を促進する傾向があります。これらの傾向と技術開発が相まって、出血性疾患の治療に大きな変革をもたらし、患者の治療成果の大幅な向上と、より効果的な医療提供システムにつながっています。

上記の事実を踏まえ、Fact.MR(市場調査および競合分析サービスプロバイダー)の報告によると、出血性疾患治療市場は2025年から2035年の予測期間中に年平均成長率(CAGR)7.3%で成長すると予測されています。

市場動向

出血性疾患治療薬の需要にポジティブに影響を与える要因は何か?

「出血性疾患の有病率の増加と治療法の進歩が市場収益を後押し」

出血性疾患の治療薬の需要に影響を与える要因は多岐にわたり、これにより市場そのものの動向が左右されます。世界中で150万人以上の男性が罹患し、軽症例で45万件もの未診断例が存在することが、その要因の一つです。新しい投与方法、免疫原性の低減、半減期の延長などの治療法の進歩により、治療が容易になり、コンプライアンスも向上しています。

医療従事者や一般の人々の出血性疾患に対する認識と診断の向上により、治療を求める患者が増加し、需要側が拡大しています。特に先進地域における医療へのアクセス改善、適切な償還政策、保険適用により、患者は必要な薬剤をより入手しやすくなっています。

もう一つの要因は、医療分野における支援政策で、新たな治療法の開発研究への資金投入を促進しています。これらの要因は、出血性疾患の治療法に対する需要の増加をもたらし、患者の予後と生活の質の向上を保証しています。

なぜ出血性疾患は世界中で増加しているのでしょうか?

「生活習慣の変化、毒素への曝露、遺伝性疾患などが、出血性疾患が人口に増加している要因です」

低資源国で医療システムが発展するにつれ、これまで自分がその疾患を有していることを知らなかった個人が発見されるようになります。

有病率が上昇すると、血友病やフォン・ヴィレブランド病などの疾患について学ぶ機会が生まれ、その結果、報告が増加し、疾患の正確な診断が可能になります。遺伝的要因には、ほとんどの出血性疾患が遺伝性または遺伝的である点が挙げられます。そのため、近親婚などの人口特性が、特定の国での発症率上昇に寄与しています。

高リスクな活動やスポーツへの参加増加は、怪我を引き起こし、潜在的な出血性疾患を露呈させるため、多くの人が医療機関を受診する要因となります。高齢化も要因の一つで、高齢者は他の医療疾患を発症する可能性が高く、その一つが出血性疾患です。毒素や化学物質への曝露は、これらの障害の発症に影響を与える可能性があり、その増加率よりも複雑な問題となっています。

これらの要因は相互に作用するため、状態の維持と理解のためには、さらなる研究と医療へのアクセス容易化が求められています。意識が高まることで、血友病やフォン・ヴィレブランド病のような状態が理解され、さらなる報告や特徴付けの対象となる可能性があります。

出血性疾患の治療提供者が直面している制約は何ですか?

「臨床医の不足と不利な報酬体系が市場成長を阻害」

治療の高コストは、出血性疾患の治療市場における主要な障害です。外来診療、入院、検査など、すべての費用が極めて高額です。開発途上国における知識不足などの他の問題も、後天性出血性疾患治療市場の拡大を妨げる要因となる見込みです。

専門医や訓練を受けた人材の不足は、出血性疾患治療市場の拡大に重大な障害となるでしょう。処方薬の高コストによる適切な治療へのアクセス不足が、市場の成長ペースを鈍化させるでしょう。また、有利な償還政策の欠如も成長の幅を制限する要因となるでしょう。

国別インサイト

米国の出血性疾患治療薬市場は着実な成長を続けるのでしょうか?

「有利な償還および保険政策が市場価値を押し上げる」

米国の出血性疾患治療薬市場は、2025年に40億米ドルに達し、予測期間中はCAGR 7.2%という高い成長率で成長すると予想されています。世界血友病連盟(WFH)の推計によると、米国では1万8,000人以上が血友病を、1万1,000人以上がフォン・ヴィレブランド病(VWD)を患っています。血友病Aは、男性出生5,000人に1人の割合で発症し、年間約400人の子供がこの疾患を持って生まれます。

出血性疾患は、出血性疾患の発生率の上昇と、保険償還や保険契約の利便性の向上により、アメリカの治療市場で成長が見られました。血液疾患の治療薬の研究開発費の増加と、充実した医療インフラが市場を後押ししています。

中国で出血性疾患の治療システムの需要が急増している理由

「医薬品と治療法の迅速な利用が可能になり、中国市場が成長」

世界第2位の経済大国である中国は、2035年までにUSD 72億の市場規模に達し、2025年から2035年までの8.2%の年平均成長率(CAGR)を記録すると予測されています。中国市場は、遺伝性疾患への認識が高まっているため、出血性疾患治療市場で大きな売上シェアを占める見込みです。

患者における出血性疾患の発生率の上昇、およびこれらの疾患に対処するための医薬品や治療法の入手可能性が、市場の成長を推進しています。中国の市場は、研究開発の取り組みの強化や、製薬会社による新薬の開発への注力などの要因から恩恵を受ける可能性があります。

カテゴリー別の洞察

どの種類の出血性疾患の治療が最も高い成長を見込むか?

「血友病の医薬品および治療に関する研究開発費の増加が市場の成長を推進」

血友病 A の疾患セグメントは、10.0% の CAGR で成長し、予測期間中に 182 億米ドル に達すると予想されています。市場は、種類に応じて、血友病 A、血友病 B、その他に分類されています。血友病 A の患者数の増加と、血友病治療薬の研究開発費の増加が、市場を牽引しています。

したがって、血友病Aは、この予測期間中に以前のシェアの大部分を占めると予想されています。これは、出血性疾患の有病率の増加と、世界中の血友病治療市場における血友病治療薬へのアクセス率の向上によるものです。

どの薬剤クラスが勢いを増すと予想されますか?

「血液関連疾患の治療需要の増加により、遺伝子組み換え凝固因子濃縮製剤が注目されています」

遺伝子組み換え凝固因子濃縮製剤セグメントは、市場で最も急速な成長率を示すと予測されています。この成長は、研究開発活動の増加と製薬企業の遺伝子組み換え製品への注目が高まった結果、新薬の発売につながったためです。

このセグメントの主要な成長要因は、血液疾患の有病率の増加と、遺伝子組み換え凝固因子濃縮製剤の受け入れ拡大です。血友病などの疾患の治療には、遺伝子組み換え凝固因子濃縮製剤が使用されています(出血発作の予防と制御)。

競争環境

出血性疾患治療市場における主要企業は、Bayer AG, CSL Behring, Grifols International SA, Novo Nordisk A/S, Octapharma AG, Pfizer, Inc.

出血性疾患の治療薬市場は、競争が激しく、非常に細分化されています。多くの大手企業が市場シェア争いを繰り広げています。大手企業は、この業界でトップの地位を維持するために、膨大なリソースと革新的な能力を発揮して、市場を支配し、リードしています。

- 2024年10月、ファイザー社のHympavziがFDAの承認を取得しました。Hympavzi(マルスタシマブ-HNCQ)は、治療の重要な進展であり、主に思春期から成人までの患者における血友病AおよびBの日常的な予防療法を支援するために開発されました。その作用機序は、血液凝固に重要な役割を果たす組織因子経路阻害剤の拮抗剤として、トロンビン生成因子の活性化と作用を強化することです。

- 2024年10月、Grifols International SA社は、出血性疾患の治療における大きな進歩を報告しました。同社は、後天性フィブリノーゲン欠乏症の治療薬としてアメリカで新薬の承認を取得し、外科的止血出血の管理を支援する小児用溶液型フィブリンシーラントもFDAの承認を取得しました。

Fact.MR は、最近発表したレポートで、各地域における出血性疾患治療薬の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

出血性疾患治療薬産業の研究のセグメント化

- 種類別:

- A型血友病

- B型血友病

- その他の種類

- 薬剤の種類別

- 血漿由来凝固因子濃縮物

- 組換え凝固因子濃縮物

- フィブリンシーラント

- その他の薬剤

- 流通チャネル別

- 病院薬局

- ドラッグストアおよび小売薬局

- オンライン薬局

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 種類

- 薬剤クラス

- 流通チャネル

- 種類別

- A型血友病

- B型血友病

- その他の種類

- 薬剤クラス別

- 血漿由来凝固因子濃縮物

- 組換え凝固因子濃縮物

- フィブリンシーラント

- その他の薬剤クラス

- 流通チャネル別

- 病院薬局

- ドラッグストアおよび小売薬局

- オンライン薬局

- 地域

- 30 カ国の種類、薬剤クラス、流通チャネル別の 2035 年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Bayer AG

- CSL Behring

- Grifols International SA

- Novo Nordisk A/S

- Octapharma AG

- Pfizer, Inc.

- その他の主要企業

| ※参考情報 出血性疾患は、血液が正常に凝固しないために生じる病状で、これにより出血が止まりにくくなります。出血性疾患の治療は、出血を防ぐことを目的としており、治療法は疾患の種類や重症度によって異なります。主な出血性疾患には、凝固因子の欠乏または異常によって引き起こされる血友病や、血小板の機能不全が原因である特発性血小板減少性紫斑病(ITP)などがあります。 血友病は、特に男性に多く見られる遺伝性疾患で、主に血液凝固因子VIII型(血友病A)またはIX型(血友病B)の欠乏が原因です。これによって、通常なら出血を止めるために必要な凝固反応が遅延または阻害されます。血友病の治療には、欠乏している凝固因子を補充するための凝固因子製剤の投与が一般的です。これにより出血をコントロールし、生活の質を向上させることが可能になります。 特発性血小板減少性紫斑病(ITP)は、免疫系が自分の血小板を攻撃してしまう自己免疫疾患です。この疾患では、血小板数が著しく減少し、容易に出血しやすくなります。ITPの治療には、ステロイドや免疫抑制剤が使用され、これにより免疫系の活動を抑えることで血小板数を増加させることが目指されます。場合によっては、脾臓の摘出が推奨されることもあります。脾臓は血小板を壊す役割を果たしているため、摘出により血小板数を改善するケースもあります。 さらに、血液凝固に関わる遺伝性疾患には、フォンヴィレブランド病や凝固因子II型、VII型、X型などの異常もあります。フォンヴィレブランド病は、血液凝固因子であるフォンヴィレブランド因子の不足や機能不全によって引き起こされます。この病気の治療には、フォンヴィレブランド因子を含む製剤の補充が行われることがあります。 出血性疾患の治療は、出血を防ぐだけではなく、患者の生活の質を向上させることも重要です。これには、定期的な医療ケアや自己管理が必要になります。患者は、自宅で出血が起こった際の対処法や、出血を予防するための生活習慣の改善について教育を受けることが求められます。 近年、出血性疾患の治療においても新たな技術が登場しています。例えば、遺伝子治療がその一つです。血友病に対する遺伝子治療では、欠損している凝固因子を産生するための遺伝子を体内に導入することで、より持続的な効果が期待されます。この方法は、従来の凝固因子製剤の投与に比べて、より効果的かつ安定した治療を提供する可能性があります。 また、血小板濃厚液や血液製剤の輸血も重要な治療選択肢です。特に緊急時においては、出血のリスクを抑えるために、迅速な輸血が必要となる場合もあります。他にも、抗出血薬が出てきており、これにより血液凝固機能を改善し、出血を防ぐ手助けができるようになっています。 出血性疾患の治療は個々の患者に応じたアプローチが求められ、医療チームは専門的な知識と技術を駆使して、患者の状況に応じた最適な治療を提供しています。治療法の選択は、症状の重さや患者さん自身のライフスタイルを考慮して行われます。適切な治療により、多くの患者は希望を持って生活し、社会復帰することが可能です。出血性疾患の理解と早期発見は、患者の生存率や生活の質に大きな影響を与えるため、今後も研究と教育が重要なテーマであると言えるでしょう。 |