充電式補聴器から AI による音質最適化、スマートフォンとのワイヤレス接続に至るまで、さまざまな面で革新が進んでいます。こうした進歩により、デバイスの性能、言語認識、ユーザーエクスペリエンスが向上しています。一方、遠隔医療プラットフォームとの統合により、遠隔地や医療不十分な地域でのアクセスも改善されています。また、多くの国々で新生児聴覚スクリーニングプログラムや学校での聴力検査が拡大していることも、この成長を推進しています。

こうした状況から、北米とヨーロッパが地域別でトップとなるでしょう。その主な理由は、これらの地域が高度な医療インフラと、補聴器のデジタル化率が高いことです。成長速度では、アジア太平洋地域が他の地域を上回っています。これは、急成長する中流階級が、公的聴覚健康プログラムに投資しているためです。

聴覚機器市場は、デジタル化、患者エンゲージメントツールの強化、および個別化された聴覚ケアの経路の影響を受けるでしょう。遠隔聴覚サービス開発、流通ネットワークの構築、手頃な価格で高性能な機器の提供を専門とする企業が、次世代の聴覚医療のイノベーションを牽引するでしょう。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

Fact.MR が聴覚機器市場の関係者を対象に行ったアンケート調査では、パーソナライズ、アクセシビリティ、デジタル化に関するコンセンサスが浮き彫りになりました。ステークホルダーの約 81% は、デバイスの小型化、明瞭度の向上、および低コスト化により、デジタルプラットフォームによる聴覚診断へのアクセスが向上することを、包括的な期待として指摘しています。

北米は、AI 対応のリモートフィッティングおよび補聴器のオンライン最適化において、すでに先んじています。ヨーロッパは、持続可能な包装およびグリーン素材に重点を置いています。アジア太平洋地域のステークホルダーは、最も貧しい農村地域でも利用できるように、安価で現地生産の代替品の生産拡大に注力しています。

あらゆる面で技術の採用が急ピッチで進んでいます。69% の企業が Bluetooth 対応ストリーミングを採用し、63% が AI キャリブレーションを採用して、個人に合わせた音質を実現しています。さらに、機密性が高く、アクセスしやすい聴覚評価データ管理のために、クラウドベースのシステムもますます利用されています。

サプライチェーンの脆弱性は依然として懸念事項であり、67% がチップやバッテリーの不足が生産に影響を与えていると主張しています。欧州の産業は、国境を越えたコンプライアンスの負担に苦しみ続けています。アジア太平洋諸国によると、この地域は依然として部品の輸入依存に悩まされています。

76% のステークホルダーは、AI を搭載したデバイスおよび遠隔聴覚学インフラに投資する予定です。Fact.MR は、スマートでクラウド対応の聴覚ケアソリューションの必要性に強い合意がある一方、地域の投資優先順位はさまざまであることを明らかにしています。規制の柔軟性、ユーザーのカスタマイズ、流通の拡大を優先するステークホルダーは、この業界をナビゲートするのに最も適しているでしょう。

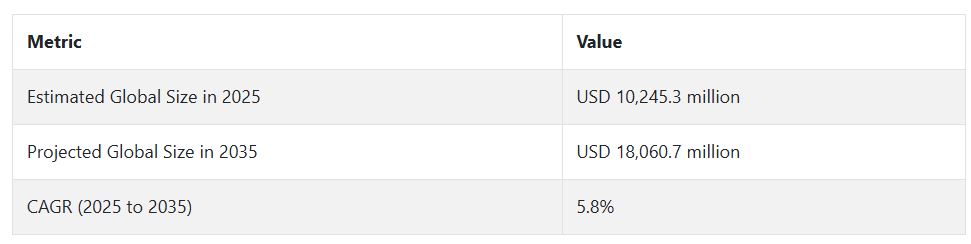

2020 年から 2024 年にかけての聴覚機器市場の変動と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、聴覚機器市場は、主に世界的な高齢化、聴覚の健康意識の高まり、技術の進歩の加速により、劇的に成長しました。主な傾向としては、AI 搭載の補聴器の発売、市販(OTC)補聴器の利用の拡大、遠隔聴覚サービス開発の強化などが挙げられます。

難聴の発生率の増加に伴い、補聴器および関連ハードウェアの需要が急増し、周囲の騒音をリアルタイムでフィルタリングする機能や、個々の聴覚に合わせて設定をカスタマイズできる機能など、機器の機能も向上し、この傾向に大きく影響しました。

2025年から2035年の予測期間中、聴覚機器市場はAI、機械学習、リアルタイムデータ処理の進展により、極めて有望な成長が見込まれます。これらの進展は、特に騒がしい環境で聴覚に障害を抱える個人向けに、より個人向けで強力な聴覚可能性を実現します。さらに、スマートフォンや携帯型聴覚プラットフォームの普及により、分散した地域や未開発地域へのアクセス拡大が期待されます。

さらに、リアルタイム AI 処理の開発と遠隔聴覚学との組み合わせにより、音声の聞き取りやすさと使いやすさが向上し、聴覚ケア産業の規模が拡大し、産業の成長に欠かせない推進力となるでしょう。

国別分析

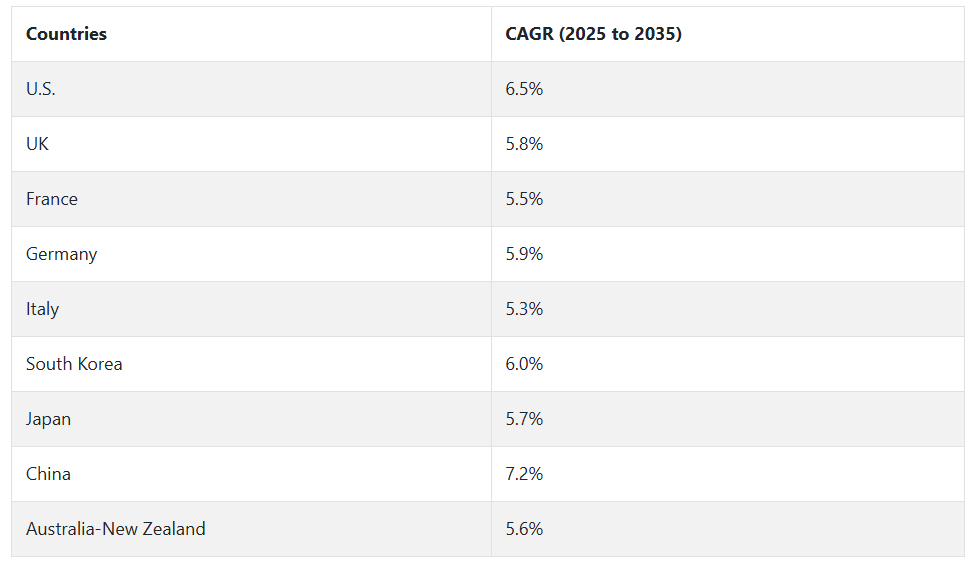

米国

米国の聴覚機器市場は、調査期間を通じて 6.5% の CAGR で成長すると予想されています。強力な医療インフラと、聴覚障害に対する高い意識が、成長の強力な要因となっています。聴覚技術の進歩は急速に進んでおり、高度な補聴器や人工内耳の使用の増加が主な要因となっています。

さらに、高齢化による人口動態の変化や、大手業界企業の確固たる存在も成長に貢献しています。積極的な償還政策と研究開発活動への投資の増加が、さらなる成長を促進すると予想されます。

産業のプレーヤーは、簡単で効果的な聴覚ソリューションに対する高い需要に応えるため、ワイヤレスおよび Bluetooth 対応機器にさらに重点を置いています。

英国

英国の聴覚機器市場は、予測期間において 5.8% の CAGR で成長すると予想されます。主に高齢者における難聴の発生率の増加が、成長の主な要因となっています。聴覚障害の早期発見と治療に向けた国民の取り組みの強化も大きな役割を果たしています。

さらに、デジタル補聴器や骨伝導補聴器などの技術的進歩も急速に進んでいます。個別化された医療への関心の高まりや、聴覚医療サービスに対する政府の支援も、この楽観的な見通しを後押ししています。また、企業は製品の普及と販売拡大を図るため、医療センターとの提携も模索しています。

フランス

フランスの聴覚機器市場は、調査期間を通じて 5.5% の CAGR で拡大すると予想されています。医療および医療技術への多額の投資が、聴覚機器産業にとって好条件となっています。聴覚障害の早期治療および早期介入の利点に関する認識の高まりが、需要を牽引しています。高齢者の人口増加と診断施設の充実も、成長を支えています。

メーカーは、審美的な懸念に対応し、機器の受容性を高める、洗練されたユーザーフレンドリーなデザインへと移行しています。さらに、遠隔聴覚サービスの増加も、売上拡大の新たな機会を生み出す可能性があります。

ドイツ

ドイツの聴覚機器市場は、調査期間において 5.9% の CAGR で成長すると予測されています。同国の充実した医療インフラと聴覚専門家の多さが、市場の堅調な成長の主な要因となっています。技術的に高度な聴覚インプラントや補聴器の需要の増加が、メーカーのイノベーションを推進しています。

さらに、聴覚障害に関する一般の意識向上と、聴覚ケアの広範な保険適用が早期導入を促進しています。国内・国外の主要企業が多数存在するため、競争が激しくダイナミックな市場構造が維持されています。AI搭載の聴覚機器など、新興トレンドが成長をさらに加速させる見込みです。

イタリア

イタリアの聴覚機器市場は、調査期間中に5.3%のCAGRで成長すると予測されています。高齢化の進展に伴い、難聴の有病率が高まっており、聴覚機器の需要が拡大しています。公衆衛生当局が聴覚検査プログラムの推進に力を入れていることも、成長を支えています。

目立たず高性能な補聴器の需要の高まりが、製品の革新を推進しています。高度な診断ツールの利用が可能になり、民間の聴覚クリニックを利用する傾向が高まっていることも、成長をさらに後押ししています。デジタル式および充電式の補聴器に対する消費者の需要は、この産業の方向性に大きな影響を与える重要なトレンドです。

韓国

韓国の聴覚機器市場は、分析期間を通じて 6.0% の CAGR で成長すると予想されています。国民の高度な技術意識と、政府の医療政策による強力な支援が、主な成長要因となっています。難聴の早期発見と最先端の治療に対する意識の高まりが、採用率の向上を後押ししています。

韓国の活況を呈する医療機器セクターは、新しい聴覚ソリューションの開発と展開を加速しています。可処分所得の増加と、AIや接続機能を備えた高級補聴器の需要増加が、さらなる成長の勢いを後押ししています。

日本

日本の聴覚機器市場は、調査期間中に5.7%のCAGRで成長すると予測されています。急速に増加する高齢化人口が、聴覚機器の需要の主要なドライバーとなっています。補聴器の小型化および性能の向上といった技術的進歩が、消費者の注目を集めています。日本の電子機器および医療機器の優れた製造能力は、製品の革新を支えています。

さらに、加齢に伴う難聴を対象とした公衆衛生対策の強化も、市場の拡大を後押ししています。若い世代の間で、ファッション性が高く目立たない補聴器の人気が高まっていることも、需要の増加要因となっています。

中国

中国の聴覚機器市場は、調査期間を通じて 7.2% の CAGR で拡大すると予測されています。医療へのアクセスが拡大し、可処分所得水準が上昇していることが、成長の主な要因となっています。特に高齢者に聴覚障害の発生率が高まっていることが、高度な聴覚機器の需要を後押ししています。中国政府は、特に農村部の医療施設の改善に取り組んでおり、医療へのアクセスが向上しています。

海外との提携や現地生産により、聴覚ソリューションがより手頃な価格で広く利用できるようになっています。聴覚機器へのスマート技術の統合が、重要なトレンドとなっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの聴覚機器市場は、調査期間を通じて 5.6% の CAGR で成長すると予測されています。特に高齢者における難聴の発生率の高さが、成長の主な要因となっています。補聴器への補助金など、聴覚の健康に関する政府プログラムが、聴覚機器の入手しやすさを向上させています。技術的に優れた見栄えの良い機器に対する消費者の需要の高まりが、イノベーションを推進しています。

早期介入および診断の必要性の高まりにより、聴覚、治療、診断用機器の需要が拡大しています。医療提供者とテクノロジー企業との提携も、この開発をさらに後押ししています。

セグメント別分析

疾患の種類別

2025年には、聴覚機器市場は疾患の種類によって区分される見通しです。中耳炎および耳硬化症は、この機器の使用の大部分を占める疾患です。中耳炎は聴覚機器市場の約 34%を占め、耳硬化症は 22%近くを占めています。

中耳炎は、中耳の疾患、炎症、または感染症の一例であり、特に小児や高齢者において発症率が高いため、主要な疾患のひとつです。この疾患を患う患者は通常、伝音性難聴を発症するため、適切な時期に補聴器、中耳インプラント、骨伝導装置などの聴覚機器を必要とします。

中耳炎は開発途上国と先進国双方で高発症率を示しており、安価な診断・治療ソリューションへの需要が大幅に増加しています。GN Store Nord(ReSound)、Cochlear Ltd.、Sonovaなどの企業は、聴力変動や慢性耳感染症を患う人が使用できるデバイスを提供しています。

中耳の異常な骨の成長を伴うオトスクレロシスは、若年から中年成人、特に女性に進行性難聴を引き起こすため、22%の大きなシェアを占めています。ステイペクトミープロテーゼや埋め込み型補聴器などの外科用インプラントの進歩は、中等度から重度の難聴患者に利益をもたらし、このセグメントを牽引しています。

この分野の主要企業としては、Oticon Medical、MED-EL、Amplifon が挙げられ、いずれもハイブリッド型聴覚インプラントやカスタマイズ可能なデジタル補聴器など、耳硬化症向けの最先端製品を提供しています。早期介入の重要性の認識の高まりと、より効果的な画像診断および聴覚評価技術の開発により、耳硬化症の早期発見と治療が可能になり、このセグメントの継続的な成長が推進されています。

エンドユーザー別

エンドユーザー別では、聴覚機器市場は病院とクリニックに分類され、病院が52%のシェアを占め、クリニックが31%のシェアを占めています。

病院は、聴覚検査機器市場で最大のシェアを占めています。これは、単純な聴力検査から複雑な高度な手術まで、多様な聴覚サービスを提供する総合的な診断・治療施設であるためです。特に、病院は耳鼻咽喉科部門に聴覚検査室や手術室を併設できるため、非常に複雑な聴覚障害を有する患者の主要な拠点となります。

病院は、聴力計、鼓膜測定器、その他の人工内耳システムなど、高価な聴覚機器の主要な消費者です。この種の購入は、通常、機関資金または公衆衛生プログラムによって支援されています。さらに、先進国および新興経済諸国では、より広範な健康政策の一環として、政府および私立病院が耳と聴覚のケア能力の向上に取り組んでいます。

Cochlear Ltd.、Starkey、MED-EL などの大手機器メーカーは、病院と定期的に連携して臨床試験や製品試験を実施しています。こうした取り組みはすべて、聴覚機器の導入という点で病院のイノベーションエンジンを強化するものです。

診療所は、エンドユーザーによる聴覚機器市場の収益の 31% を占めており、専門外来聴覚サービスの大きな部分を占めています。聴覚医学および耳鼻咽喉科クリニックが提供するサービスには、高度に個別化された診断、調整、補聴器のフィッティング後のサポートなどがあります。患者は、利便性が高く、待ち時間が短く、継続的なケアを受けることができるため、主にこの種の施設を好みます。クリニックは、デジタル補聴器、診断ツール、メンテナンスサービスなどの重要な小売チャネルでもあります。

都市部や郊外におけるクリニックの増加は、医師が所有しない聴覚センターや、HearUSA、Beltone、Specsavers などの聴覚ウェルネスチェーン店の台頭によって推進されています。さらに、クリニックはますます増加しています。

競争の見通し

聴覚機器市場は、最先端の補聴器やその他の関連技術に対する需要が高く、新しい技術が急速に進歩しています。William Demant Holding A/S は、補聴器、人工内耳、聴力測定装置など、非常に多様な製品ポートフォリオを擁し、聴覚機器市場で圧倒的な優位性を維持しています。

同社は、ヨーロッパ、北米をはじめとする各地域で、特にモバイル技術と連動するスマート補聴器の絶え間ない進歩により、その強固な基盤、あるいは足場を固めています。GN Store Nord A/S は、その主力ブランドである GN Hearing を筆頭に、聴覚機器業界におけるもう 1 つの大手企業であり、大人用および子供用のソリューションを含むデジタル補聴器分野での地位を固めています。Jabra との合併により、家電製品と聴覚機器の両分野における機能横断的な能力で、同社の地位はさらに強化されました。

高品質の聴覚ソリューションを提供する Phonak ブランドは、聴覚機器市場で高い評価を得ています。Sonova は、処方箋市場と OTC 市場の両方に対応する、補聴器および人工内耳のフルラインナップを提供しています。主に医療技術の革新で世界的に有名な Medtronic は、幅広い医療機器ポートフォリオに聴覚インプラントを取り入れ、聴覚ソリューション分野における多国籍企業の地位を向上させています。Starkey は、技術的に高度なカスタマイズ型補聴器で、競合他社を寄せ付けません。

Audina Hearing Instruments, Inc.、AUDITDATA、Nurotron Biotechnology Co., Ltd. などの地域企業は、現地の要件に合わせたカスタマイズ型補聴器を提供することで、一部の地域ニッチ市場や新興市場で依然として大きな貢献をしています。

主要企業の概要

William Demant Holding A/S は、聴覚機器市場で推定 18~22% のシェアを占め、トップの地位を維持しています。補聴器から聴力測定装置まで、多様な製品ラインナップを揃える同社は、世界的な大手企業としての地位を確立しています。William Demant の戦略は、スマート補聴器の継続的な革新と、聴覚医療の向上のための研究への多額の投資に重点を置いています。AI およびウェアラブル技術プロバイダーとの最近の提携は、補聴器をより広範な医療エコシステムに統合することをさらに目指しています。

GN Store Nord A/S は、約 15~18% のシェアを占め、GN Hearing ブランドの高級デジタル補聴器で知られています。同社は、聴覚学と家電を融合することに重点を置き、Jabra Enhance シリーズなどの製品で独自の競争優位性を発揮しています。GN Store Nord はまた、デジタル技術と聴覚技術の融合を重視し、幅広い顧客層にアピールする製品間の相互互換性を確保しています。堅固な販売ネットワークと充実したアフターサービスにより、聴覚機器市場での存在感をさらに強化しています。

Sonovaは、Phonakブランドで聴覚機器市場全体の14~18%を占めています。Sonovaは、市販のソリューションから高度な聴覚インプラントまで、幅広いニーズに対応する高性能補聴器に焦点を当て、プレミアムセグメントと手頃な価格セグメントの両方で戦略的なポジションを確立しています。同社は、Bluetooth 対応補聴器や個別対応型補聴器ソリューションなど、聴覚医療の革新に深く関わっており、成熟市場と発展途上市場の両方でその地位を強化しています。

WIDEX A/S は、推定10~13% のシェアを占め、スタイル、快適性、高度な聴覚技術を融合した高級補聴器の提供に重点を置いています。

Sivantos Pte. Ltd. は、WIDEX と統合され、補聴器業界で革新を続け、9~12% のシェアを占めています。同社の製品は、ユーザーの快適さと音質向上に特に重点を置いた、ハイエンドのカスタマイズされたソリューションが中心です。

Sivantosは、多様な顧客層を対象にデジタル技術とテレメディシンを活用したソリューションの拡大に注力し、市場シェアの拡大を目指しています。

主要企業

- William Demant Holding A/S

- GN Store Nord A/S

- Sonova

- WIDEX A/S

- Sivantos Pte. Ltd.

- Medtronic

- Starkey

- Audina Hearing Instruments, Inc.

- AUDITDATA

- Nurotron Biotechnology Co. Ltd.

セグメンテーション

- 製品別:

- 補聴器

- 耳穴型補聴器(ITE)

- 受話器耳穴型補聴器(RITE)

- 耳かけ型補聴器(BTE)

- 耳道型補聴器(CHA)

- 人工内耳

- 骨伝導補聴器

- 診断装置:

- 聴力計

- 耳鏡

- 鼓膜測定器

- 補聴器

- 疾患の種類別:

- 耳硬化症

- メニエール病

- 聴覚腫瘍

- 中耳炎

- その他

- エンドユーザー別:

- 病院

- 外来手術センター

- クリニック

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界的な価格分析 – 製品および地域別

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 製品別グローバル予測分析

- 耳内型 (ITE) 装置

- 耳かけ型 (RITE) 装置

- 耳かけ型 (BTE) 装置

- 外耳道型補聴器 (CHA)

- 人工内耳

- その他

- 疾患の種類別グローバル予測分析

- 耳硬化症

- 聴覚腫瘍

- 中耳炎

- その他

- エンドユーザー別グローバル予測分析

- 病院

- 外来手術センター

- クリニック

- 地域別グローバル予測分析

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ

- 主要国および新興国 – 詳細分析

- 米国

- カナダ

- ドイツ

- イギリス

- フランス

- イタリア

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ブラジル

- GCC諸国

- 南アフリカ

- 市場構造分析

- 競争環境

- 市場シェア分析

- 最近の動向と戦略的イニシアチブ

- 主要企業プロファイル

- Sonova

- Sivantos Pte. Ltd.

- Medtronic

- Starkey

- Audina Hearing Instruments, Inc.

- AUDITDATA

- Nurotron Biotechnology Co. Ltd.

- GN Store Nord A/S

- William Demant Holding A/S

- WIDEX A/S

- 使用仮定および略語

- 調査方法

表一覧

表 1:2020 年から 2035 年までの製品種類別世界市場規模(千台)の分析および予測

表 2:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)の分析および予測

表 3:2020 年から 2035 年までの疾患種類別市場規模(百万米ドル)の分析

表 4:2020 年から 2035 年までのエンドユーザー別市場規模(百万米ドル)の分析

表 5:地域別市場規模(百万米ドル)、2020 年から 2035 年

表 6:北米市場規模、国別およびセグメント別、2025 年および 2035 年

表 7:ヨーロッパ市場規模、国別およびセグメント別、2025 年および 2035 年

表 8:2025 年および 2035 年のアジア太平洋地域の市場価値(国別およびセグメント別

表 9:2025 年および 2035 年のラテンアメリカ市場の市場価値(国別およびセグメント別

表 10:2025 年および 2035 年の中東およびアフリカの市場価値(国別およびセグメント別

図表

図 1:2020 年から 2024 年の世界市場規模(000 単位

図 2:2025 年から 2035 年の世界市場規模予測

図 3:2024 年の地域および製品種類別世界価格比較

図 4:2020 年から 2024 年の世界市場規模(百万米ドル

図 5:2025 年から 2035 年の世界市場予測(百万米ドル

図 6:2025 年から 2035 年の世界絶対機会

図 7:製品別市場シェア(%)、2025 年から 2035 年

図 8:疾患の種類別シェア(%)、2025 年から 2035 年

図 9:エンドユーザー別シェア(%)、2025 年から 2035 年

図 10:地域別シェア分析(%)、2025 年から 2035 年

図11:国別成長機会(指数化)、2025年から2035年

図12:企業売上高シェア比較、2025年

図13:競争ポジショニングマトリックス(イノベーション対リーチ)、2025年

図14:主要な戦略的提携と投資のタイムライン(2023年から2025年)

| ※参考情報 聴覚機器は、聴覚に関連する問題を解決するために設計されたさまざまなデバイスの総称です。これらのデバイスは、聴力が低下している人々に対して聴覚の向上を可能にし、コミュニケーションの質を向上させる役割を果たします。また、聴覚の問題を抱える人々の日常生活を支援するために、様々な機能が備わっています。 主な聴覚機器の種類としては、補聴器、人工内耳、骨伝導補聴器、聴覚義肢、音響刺激デバイスなどがあります。 補聴器は、最も一般的な聴覚機器の一つで、周囲の音を拾い上げ、利用者が理解しやすいレベルに増幅します。補聴器は、耳の外側に装着するオープンフィッティング型や、耳の中に装着するインカナル型などがあります。また、最近ではBluetooth対応のモデルも増えており、スマートフォンと連携して音楽を楽しんだり、通話を行ったりすることができます。 人工内耳は、内耳の機能が損なわれた場合に使用されます。これは、小さな電子デバイスで、耳の奥に埋め込まれた電極が音の信号を直接聴神経に送ることによって、音を認識できるようにするものです。これにより、言葉や音楽を聴くことが可能になり、主に重度の難聴者に適用されます。人工内耳の技術は進化を続けており、より高品質な音を再現できるようになっています。 骨伝導補聴器は、耳の外部ではなく、骨を通じて音を伝える仕組みです。これにより、外耳道や中耳に問題がある場合でも、聴覚を補助することができます。特に耳介や耳の形状に問題がある人々にとって非常に役立ちます。このタイプの補聴器は、スポーツや水中での使用にも適しています。 聴覚義肢は、聴覚に関連する与えられた機能の一部を補完するために使用されるデバイスです。例えば、聴覚信号を可視化するデバイスや、音のダイナミクスを調整するデバイスなどがあります。これにより、耳で聴くことが難しい人々にも、周囲の音に対する理解が深まります。 音響刺激デバイスは、聴覚リハビリテーションに利用されることが多いです。これらは、音の周波数やリズムを調整することで、聴覚の改善を促進します。音楽セラピーとも関連し、聴覚の認識や反応を高めるために用いられます。このようなデバイスは、特に小さな子どもや高齢者の聴覚トレーニングに効果的です。 聴覚機器の関連技術としては、音声認識や人工知能(AI)が挙げられます。これらの技術は、音声をより明確に認識し、背景音をフィルタリングする機能を提供します。特に、騒がしい環境でも会話をスムーズに行うための助けとなります。また、AIを活用した聴覚機器は、ユーザーの聴覚特性に合わせて自動的に設定を変更することが可能で、より個別化された体験を提供します。 さらに、無線技術による接続性も重要な要素です。近年のデバイスは、Wi-FiやBluetoothを利用して他の機器と連携し、より多様な情報を取得したり、携帯電話と直接接続して音声通話を可能にします。これにより、聴覚機器は単なる補聴の手段だけでなく、生活の質を向上させる重要なライフスタイルアイテムへと進化しています。 聴覚機器は、単に音を聞くための助けを提供するだけでなく、社会的交流を促進し、生活の質を向上させる重要な役割を果たしています。技術の進歩により、今後はさらなる利便性を提供し、聴覚に関する課題を解決するための新しい可能性が広がるでしょう。 |