主要な市場動向とインサイト

- 北米のバイオシミラー受託製造市場は、2024年に世界市場の34.70%という最大のシェアを占めました。

- 米国のバイオシミラー受託製造市場は、予測期間中に収益性の高い成長が見込まれています。

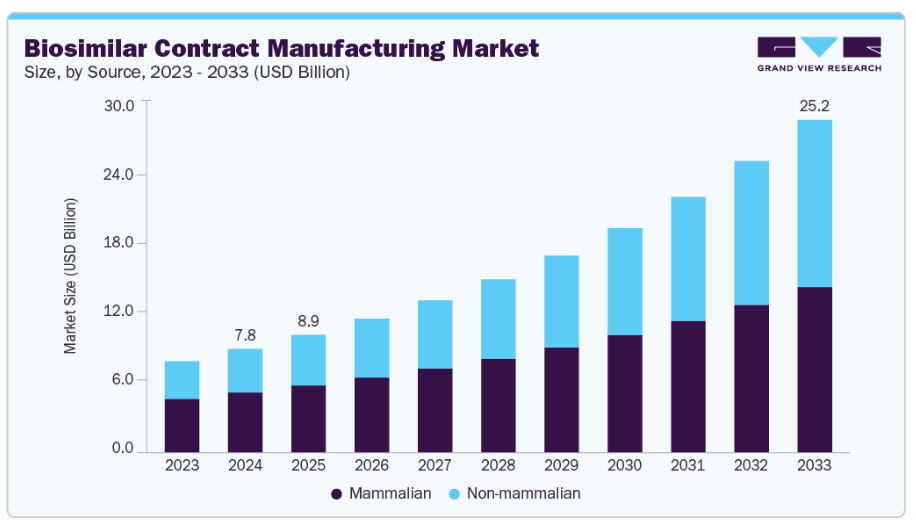

- 原料別では、哺乳類由来セグメントが2024年に58%という最大の市場シェアを占めました。

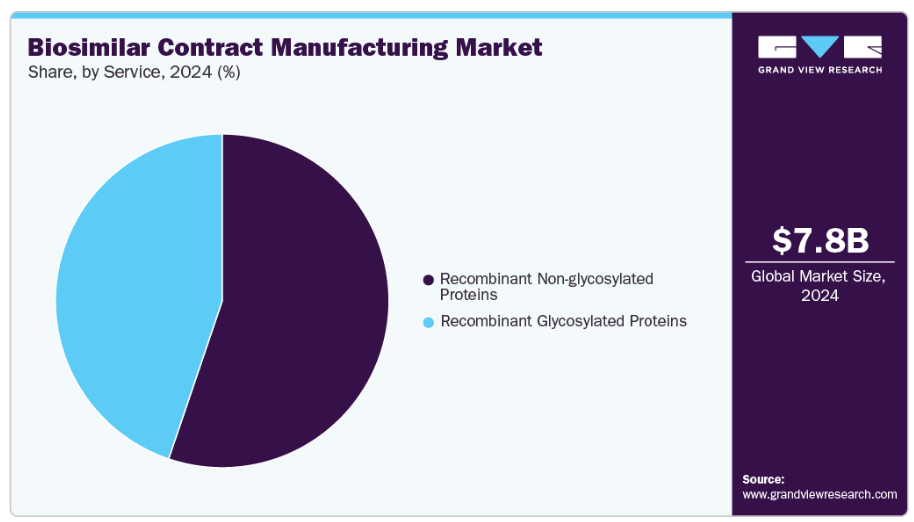

- サービス別では、組換え非糖化タンパク質セグメントが2024年に55.21%の最大の市場シェアを占めました。

- 治療領域別では、関節リウマチセグメントが2024年に最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:78億4,000万米ドル

- 2033年予測市場規模:251億9,000万米ドル

- CAGR(2025-2033年):13.87%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

バイオシミラーは高価なブランド生物学的製剤に代わる費用対効果の高い選択肢を提供し、医療システムと患者様双方にとって非常に適しています。製薬企業は、運用コストの削減、規制順守の確保、市場投入までの時間短縮を目的として、バイオシミラーの製造を契約製造機関(CMO)へアウトソーシングする傾向が強まっています。この需要拡大とブロックバスター級バイオ医薬品の特許切れが相まって、契約製造サービスの市場拡大を強力に後押ししており、医薬品開発企業は大規模かつ効率的なバイオシミラー製造におけるCMOの専門知識を活用しながら、イノベーションに注力することが可能となっています。

さらに、モノクローナル抗体、インスリンアナログ、成長因子などのブロックバスター生物学的製剤の特許期限切れは、バイオシミラーメーカーにとって大きな機会を開いています。数十億ドル規模の生物学的製剤収益が懸かっているため、製薬会社は市場シェアを獲得すべくバイオシミラー開発を急ピッチで進めています。しかし、製造の複雑さから、多くの企業は生物学的製剤の開発、スケールアップ、規制順守に関する専門知識を持つ受託製造機関(CMO)に依存しています。この傾向はアウトソーシング提携を加速させ、リスクと運用コストを削減しながらバイオシミラーの迅速な上市を可能にし、市場成長を促進しています。

さらに、受託製造企業は、バイオシミラーの需要増加に対応するため、シングルユースシステム、高容量バイオリアクター、連続プロセスなどの先進的なバイオ製造技術に多額の投資を行っています。これらの技術的進歩は効率性、柔軟性、拡張性を高め、製薬企業がCMOとの提携を検討する要因となっています。加えて、CMOは地域ごとの規制基準に準拠するためグローバルな施設を拡大しており、多国籍企業による医薬品発売を支援しています。こうした拡張により、バイオシミラー開発企業はインフラの制約を克服し、初期投資コストを削減し、商業化のタイムラインを加速させることが可能となります。CMOの高度化とグローバルな展開は、市場成長を推進する不可欠なパートナーとしての地位を確立しています。

これに加え、米国、欧州、新興経済国などの主要市場における支援的な規制環境がバイオシミラーの採用を促進しています。米国FDAや欧州医薬品庁(EMA)などの規制当局は、安全性と有効性を確保しつつ市場参入を迅速化する合理化された承認プロセスを確立しました。こうした枠組みはバイオシミラー開発への投資を促し、高品質な製造パートナーへの需要を高めています。受託製造企業(CMO)は、厳格な規制基準への順守に関する専門知識を有しており、企業にコンプライアンス保証とグローバル市場へのアクセスを提供することで利益を得ています。世界的に規制の明確化が進む中、バイオシミラー生産におけるCMOへの依存度はさらに高まり、市場の成長をさらに加速させると予想されます。

市場の集中度と特性

市場の成長段階は高く、成長ペースは加速しています。医薬品企業が複雑な生物学的プロセス、規制順守、品質管理におけるCMOの専門知識を活用する、外部委託生産モデルが市場の特徴です。シングルユースバイオリアクターや連続処理を含む先進技術が効率性と拡張性を高めています。グローバルな施設ネットワークが市場展開を可能にし、CMOとの共同開発はバイオシミラーの商業化を加速させ、コスト削減を実現するとともに、FDAおよびEMAの厳格な基準への準拠を確保します。

バイオシミラー受託製造業界は、先進的なバイオプロセス技術、高収率細胞株、新規精製手法への需要に牽引され、イノベーションによって発展しています。CMOは効率性、拡張性、製品品質の向上を図るため、シングルユースシステム、連続製造、自動化に多大な投資を行っています。革新的なアプローチは生産コストの削減、開発スケジュールの短縮、複雑なバイオシミラーパイプラインの支援を実現し、企業にグローバルな競争優位性をもたらします。

米国FDA、EMA、その他の規制当局による規制枠組みは市場形成に大きく影響します。適正製造規範(GMP)、製品バリデーション、品質管理に関する厳格なガイドラインは、CMOに専門的な知見を要求します。2022年4月、バイオコン・バイオロジクスのベンガルールB3施設はアイルランドのHPRAよりEU GMP認証を取得し、ベバシズマブ、トラスツズマブ、ペグフィルグラスチムなどのバイオシミラー向けモノクローナル抗体製造能力を世界的に拡大しました。進化する規制への順守は極めて重要であり、アウトソーシングの決定、施設投資、戦略的提携に影響を与えると同時に、国際市場へのアクセスを可能にします。

合併、買収、戦略的提携はバイオシミラーCMO市場の主要な推進要因です。企業は生産能力の拡大、技術的専門知識の獲得、新たな地域への進出を目的として統合を進めています。M&A活動はポートフォリオの多様化、リスク分担、バイオシミラーの迅速な商業化を促進します。2025年4月、Chime Biologics社はPolpharma Biologics社と提携し、グローバルなバイオシミラー開発を推進。IND申請から商業生産までのエンドツーエンド支援を提供し、FDAへのBLA申請を目指すと共に、近い将来における欧州市場でのプレゼンス拡大を図ります。

バイオシミラー受託製造業界は中程度の分散状態にあり、数多くのグローバルおよび地域CMOが専門サービスを提供しています。この分散構造は競争力のある価格設定、技術的差別化、ニッチ分野への特化を促進します。主要プレイヤーが大規模生産を主導する一方、中小CMOは高付加価値サービスや初期段階の開発サービスに注力しています。この構造は、カスタマイズされたバイオシミラー製造ソリューションを求める世界中の製薬企業にとって、イノベーション、柔軟性、選択肢の拡大に寄与しています。

本市場は主にバイオシミラーを開発する製薬・バイオテクノロジー企業を対象としています。エンドユーザーの高集中化により、CMOはカスタマイズされた生産ソリューションに注力し、長期的な戦略的パートナーシップを構築できます。主要プレイヤーは限られた大口顧客に依存して安定した収益を確保し、カスタマイズサービス、拡張性、規制支援を重視しています。この集中化は競争市場において安定した需要を生み出しつつ、イノベーションを促進します。

ソースインサイト

哺乳類発現システムは、適切な折り畳みと翻訳後修飾を備えた複雑なタンパク質を生産できる特性から、2024年に58%のシェアを占め最大のセグメントとなりました。このシステムは、がんや自己免疫疾患などの慢性疾患治療に不可欠なモノクローナル抗体やその他の治療用タンパク質の製造に広く採用されています。その拡張性、効率性、規制要件への適合性により、大規模バイオシミラー生産の基盤となっています。高品質な生物学的製剤への需要増加と、先進的治療法における哺乳類細胞培養の優位性が、同システムの市場リーダーシップを継続的に支えています。

非哺乳類発現システムは、費用対効果の高さ、迅速な生産サイクル、遺伝子操作の簡便さにより、市場で最も急速に成長しているセグメントです。酵母、細菌、植物ベースのプラットフォームなどのシステムは、高収量による効率的なバイオシミラー生産を可能とし、新興バイオテクノロジー企業にとって魅力的な選択肢となっております。手頃な価格の生物学的製剤への需要の高まりと非哺乳類発現技術における進歩は、開発期間の短縮とスケーラビリティを支援し、このセグメントをグローバルなバイオシミラー受託製造において急速に拡大する高潜在性領域として位置づけております。

治療領域別インサイト

関節リウマチ分野が最大の収益シェアを占めました。関節リウマチの世界的な高い罹患率に加え、アダリムマブ、インフリキシマブ、エタネルセプトなどの参照生物学的製剤の治療費高騰が、バイオシミラーへの需要を加速させています。これにより、大規模バイオ医薬品製造、分析試験、充填・包装能力に特化したCDMO(受託開発製造機関)にとって強力な機会が創出されました。米国、欧州、アジア太平洋などの主要市場がバイオシミラー承認を支援する規制経路を導入する中、製薬企業が生産コスト削減とサプライチェーンの柔軟性向上を図るため、アウトソーシング需要が加速しています。さらに、競争力のある価格戦略と、RA治療における支払者主導のバイオシミラー採用が、受託製造の需要をさらに刺激しています。RAバイオシミラーの世界的な拡大が続く中、先進的なバイオ医薬品製造能力、cGMP準拠、免疫学分野での実績を有するCDMOは、このセグメントにおける長期的な成長を捉える立場にあります。

予測期間において最も急速に成長するセグメントはオンコロジーです。これは、世界的な癌有病率の増加と、モノクローナル抗体やその他のオンコロジーバイオ医薬品に対する需要の高まりに牽引されています。製薬企業は、高品質で拡張性があり、コスト効率の高い製造を確保するため、CMOに生産を委託しています。細胞培養技術の進歩、バイオプロセスの最適化、および腫瘍学バイオシミラーに対する規制面の支援が、さらなる成長を加速させています。治療へのアクセス拡大と標的がん治療における継続的な革新により、この分野はバイオシミラー製造市場において急速に拡大する高付加価値領域として位置付けられています。

サービスインサイト

2024年、バイオシミラー受託製造市場において、組換え非糖化タンパク質セグメントが最大の収益シェアを占めました。その理由は、生産プロセスの効率化、製造コストの低さ、インスリン、成長ホルモン、サイトカインなど幅広い治療用途にあります。糖化タンパク質とは異なり、これらのタンパク質は複雑な発現システムを必要とせず、規制面および技術面の課題を軽減します。効率的で拡張性があり、コスト効率の高いバイオシミラーソリューションを求める製薬企業からの高い需要が、このセグメントの成長をさらに促進しています。加えて、慢性疾患の有病率の増加と世界的な生物学的製剤の採用拡大が、組換え非糖化タンパク質への選好を強化し、市場最大のセグメントとしての地位を確固たるものにしています。

組換え糖鎖化タンパク質セグメントは、モノクローナル抗体やエリスロポエチンなどの複雑な治療用生物学的製剤への需要増加に支えられ、最も急速に成長しています。高度な製造技術と専門的な発現システムにより、タンパク質の安定性と有効性に不可欠な高品質な糖鎖化が可能となります。慢性疾患や自己免疫疾患の増加、および製薬企業による経験豊富なCMOへの生産委託が採用を加速させています。バイオシミラーパイプラインへの継続的な革新と投資拡大が、この高付加価値セグメントの世界的な急速な拡大をさらに推進しています。

地域別インサイト

北米バイオシミラー受託製造市場は、コスト効率の高いバイオシミラー生産への需要増加、バイオ医薬品企業の成長、戦略的拡大により

北米のバイオシミラー受託製造市場は、コスト効率の高いバイオシミラー生産への需要増加、バイオ医薬品企業の成長、アクセス性と手頃な価格を実現する戦略的提携の拡大により、2024年に34.70%という最大の収益シェアを占めました。主要企業にはファイザー、ロンザ、エンゼンバイオサイエンシズ、アルボテックなどが挙げられます。製造技術の進歩、規制面の支援、バイオシミラー承認の増加が市場成長を推進しています。

米国バイオシミラー受託製造市場の動向

米国におけるバイオシミラー受託製造市場は、手頃な価格の生物学的製剤への需要増加、ブロックバスター医薬品の特許満了、および事業拡大により急速に成長しています。例えば、2025年6月にはUCB社が米国に50億米ドルを投資し、最先端の生物製剤施設を建設、300の熟練職を創出、CMOパートナーシップを拡大すると発表しました。これは患者数の増加、イノベーション、持続可能な医療を支えるものです。

欧州バイオシミラー受託製造市場の動向

欧州のバイオシミラー受託製造市場は、バイオ医薬品特許の満了、欧州医薬品庁(EMA)の支援的な規制、手頃な価格のバイオ医薬品への需要拡大を背景に拡大しています。主要企業であるサンドス、ノバルティス、セルトリオン、アムジェン、ウーシーの欧州拠点、ファレバは生産能力を拡大中です。シングルユースバイオリアクターの進歩、AIを活用したプロセス最適化、モジュール式施設の導入によりバイオプロセシング効率が向上し、地域全体でのバイオシミラー商業化の加速を後押ししています。2025年5月、プロバイオジェン社はポルファーマ・バイオロジクス社と提携し、CHO.RiGHTおよびDirectedLuck技術を用いた高性能な細胞株開発を提供。これにより堅牢で高品質なバイオシミラー生産を確保し、ポルファーマ社の拡大するパイプラインを加速させます。

英国のバイオシミラー受託製造市場は、費用対効果の高いバイオシミラーへの需要増加、特許満了、手頃な価格の医療に対する政府支援を背景に、急速な成長が見込まれています。主要企業にはロンザ、カタレント、IQVIA、ベーリンガーインゲルハイム、レンツラーバイオファーマが含まれます。組換えタンパク質技術とバイオプロセシング効率の進歩が市場拡大を促進しており、特に腫瘍学および自己免疫疾患治療分野で顕著です。

アジア太平洋バイオシミラー受託製造市場の動向

アジア太平洋地域のバイオシミラー受託製造市場は、慢性疾患の増加、医療投資の拡大、手頃な生産コストを背景に、最も急速な成長を遂げています。主要企業には、バイオコン、サムスンバイオロジクス、ウーシーバイオロジクス、およびフォルミコンと提携しアフラベルセプトバイオシミラー「AHZANTIVE」を開発中のロータスが含まれます。組換えタンパク質生産技術の進歩と規制の整合化が、バイオシミラーの普及と市場成長を加速させています。

インドのバイオシミラー受託製造市場は、生物学的製剤の需要増加、コスト優位性、バイオ医薬品投資の拡大により急速に発展しています。主要企業であるアラゲン社は、2024年4月の報告書によると、バンガロールに3,000万米ドルを投じた最先端の生物学的製剤施設を稼働させており、強化型連続培養プラットフォームとシングルユースバイオリアクターによるGMP製造をサポートしています。技術進歩と統合された「遺伝子からGMPまで」のサービスが、インドの競争力あるバイオシミラー製造拠点としての地位を強化しています。

ラテンアメリカにおけるバイオシミラー受託製造市場の動向

ラテンアメリカのバイオシミラー受託製造市場は、慢性疾患の増加、費用対効果の高い生物学的製剤への需要拡大、および原製品特許の満了によって牽引されています。主要企業にはロンザ、カタレント、バイオコン、ベーリンガーインゲルハイムが含まれます。組換えタンパク質および糖鎖修飾技術の進歩により製造能力が向上し、同地域における市場成長とバイオシミラーへのアクセス改善を支えています。

ブラジルにおけるバイオシミラー受託製造市場は、費用対効果の高い生物学的製剤への需要増加、規制改革、先進的な生物学的製剤製造インフラへの投資を背景に拡大しています。主要企業にはビオノビス、アチェ・ラボラトリオス・ファルマセウティコス、バイオティマイズなどが挙げられます。哺乳類細胞プラットフォーム、モノクローナル抗体生産、統合型CDMOサービスの進展により、ブラジルはラテンアメリカにおける主要なバイオ医薬品製造拠点としての地位を強化しています。

中東・アフリカ(MEA)バイオシミラー受託製造市場の動向

MEA地域のバイオシミラー受託製造市場は、慢性疾患の増加、医療投資の拡大、バイオシミラー導入を促進する政府施策によって牽引されています。主要企業には、バイオコン、ロンザ、ならびにUAEおよびサウジアラビアの現地メーカーが含まれます。規制支援、製造インフラ、グローバルバイオ医薬品企業との連携における進展が、同地域における市場成長とバイオシミラーのアクセス向上を加速させています。

南アフリカのバイオシミラー受託製造市場は、慢性疾患の有病率上昇、手頃な価格の生物学的製剤への需要増加、医療インフラの拡充によって牽引されています。主要企業には、ロンザ、カタレント、バイオコン、ベーリンガーインゲルハイムが含まれます。組換えタンパク質製造、糖鎖付加プロセス、シングルユースバイオリアクターシステムにおける技術的進歩が、同地域における市場成長を加速させ、バイオシミラーのアクセス向上に貢献しております。

主要バイオシミラー受託製造企業に関する洞察

主要市場企業には、サムスンバイオロジクス、バイオコン、アムジェン、ファイザー、ベーリンガーインゲルハイム、ロンザ、カタレント、ウーシーバイオロジクスが含まれます。これらの企業は、高度なバイオプロセス技術と堅牢な製造能力を活用し、増加する世界的な需要に対応しています。サムスンとファイザーの提携など、戦略的パートナーシップと生産能力の拡大が市場へのリーチを強化しています。バイオコンのインドにおけるコスト効率の高い事業運営と、ベーリンガーインゲルハイムの包括的なバイオロジクスサービスは、重要な競争優位性です。これらの業界リーダーは、イノベーションを推進し、品質管理を強化し、規制環境をナビゲートすることで、世界的に大きな市場シェアを獲得し、業界のトレンドを形成しています。

- ベーリンガーインゲルハイム・バイオファーマシューティカルズ社は、BioXcellence部門を通じてバイオシミラー向けの包括的な受託製造サービスを提供しております。モノクローナル抗体や組換えタンパク質などのバイオ医薬品の開発・製造を含むエンドツーエンドのソリューションを提供し、DNAレベルから充填・包装までのバイオシミラー生産を支援。先進技術とグローバルな製造施設ネットワークを活用しております。同社の専門技術は哺乳類細胞培養および微生物・酵母発酵に及び、高品質かつ効率的な製造プロセスを保証しております

- 。バイオコン・バイオロジクス社は、インド・ベンガルールおよびマレーシア・ジョホールに所在する先進技術と最先端施設を活用し、バイオシミラー向けの包括的な受託製造サービスを提供しております。同社の能力には大規模微生物発酵、哺乳類細胞培養、無菌製剤が含まれ、グローバルな規制基準への準拠を保証しております。モノクローナル抗体およびインスリン専用の施設を備えたバイオコンのインフラは、糖尿病、腫瘍学、免疫学などの治療領域に対応する多様な製品ポートフォリオを支えています。

主要バイオシミラー受託製造企業:

以下は、バイオシミラー受託製造市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Boehringer Ingelheim GmbH

- Lonza

- Catalent, Inc.

- Rentschler Biopharma SE

- AGC Biologics

- ProBioGen

- FUJIFILM Diosynth Biotechnologies

- Toyobo Co. Ltd.

- Samsung Biologics

- Thermo Fisher Scientific, Inc.

- Binex Co., Ltd.

- WuXi Biologics

- AbbVie, Inc.

- ADMA Biologics, Inc.

- Cambrex Corporation

- Pfizer Inc.

- Siegfried Holding AG

最近の動向

- 2025年6月、UCB社は米国に50億米ドルを投資し、最先端のバイオ医薬品製造施設を建設、300の熟練職を創出、CMOパートナーシップを拡大することを発表しました。これにより、患者様の増加、イノベーション、持続可能な医療を支援します。

- 2025年5月、プロバイオジェンはポルファーマ・バイオロジクスと提携し、CHO.RiGHTおよびDirectedLuck技術を用いた高性能な細胞株開発を提供。これにより堅牢で高品質なバイオシミラー生産を確保し、ポルファーマの拡大するパイプラインを加速させます。

- 2024年4月、アラジェン社はバンガロールに3,000万米ドルを投じた最先端バイオロジクス施設を稼働させました。強化型連続培養プラットフォームとシングルユースバイオリアクターによるGMP製造をサポートします。

グローバルバイオシミラー受託製造市場レポートのセグメンテーション

本レポートでは、地域および国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供します。本調査において、Grand View Researchは、供給源、サービス、治療領域、地域に基づいてグローバルバイオシミラー受託製造市場レポートをセグメント化しました。

- 供給源別見通し(収益、百万米ドル、2021年~2033年)

- 哺乳類由来

- 非哺乳類由来

- サービス別見通し(収益、百万米ドル、2021年~2033年)

- 組換え非糖鎖化タンパク質

- 組換え糖鎖化タンパク質

- 治療領域別見通し(収益、百万米ドル、2021年~2033年)

- 腫瘍学

- 血液疾患

- 成長ホルモン欠乏症

- 慢性疾患および自己免疫疾患

- 関節リウマチ

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- オマーン

- カタール

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. バリューチェーンに基づく分析(モデル2)

1.7.3. 多変量分析(モデル3)

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 バイオシミラー受託製造市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.1.1. 関連市場の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネスモデル分析

3.4. 製品パイプライン分析

3.5. サービス価格設定モデル分析

3.6. 技術的進歩

3.7. サプライチェーン分析

3.8. バイオシミラー受託製造市場分析ツール

3.8.1. ポーターの5つの力分析

3.8.2. SWOT分析によるPESTEL

第4章 バイオシミラー受託製造市場:供給源別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. バイオシミラー受託製造市場:供給源別動向分析

4.3. バイオシミラー受託製造市場の供給源別推定値と予測、2021年~2033年(百万米ドル)

4.4. 哺乳類

4.4.1. 哺乳類市場の見積もりと予測、2021年~2033年(百万米ドル)

4.5. 非哺乳類

4.5.1. 非哺乳類市場の見積もりと予測、2021年~2033年 (百万米ドル)

第5章 バイオシミラー受託製造市場:サービス別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. バイオシミラー受託製造市場:サービス動向分析

5.3. バイオシミラー受託製造市場:サービス別推定値と予測、2021年~2033年(百万米ドル)

5.4. 組換え非糖鎖化タンパク質

5.4.1. 組換え非糖鎖化タンパク質市場規模予測(2021年~2033年、百万米ドル)

5.5. 組換え糖鎖化タンパク質

5.5.1. 組換え糖鎖化タンパク質市場規模予測(2021年~2033年、百万米ドル)

第6章 バイオシミラー受託製造市場:治療領域別推定値と動向分析

6.1 セグメントダッシュボード

6.2 バイオシミラー受託製造市場:治療領域別動向分析

6.3 バイオシミラー受託製造市場推定値と予測、治療領域別、2021年~2033年(百万米ドル)

6.4. 腫瘍学

6.4.1. 腫瘍学市場規模予測(2021年~2033年) (百万米ドル)

6.5. 血液疾患

6.5.1. 血液疾患市場規模予測(2021年~2033年)(百万米ドル)

6.6. 成長ホルモン欠乏症

6.6.1. 成長ホルモン欠乏症市場規模予測(2021年~2033年)(百万米ドル)

6.7. 慢性疾患および自己免疫疾患

6.7.1. 慢性・自己免疫疾患市場規模予測(2021年~2033年)(百万米ドル)

6.8. 関節リウマチ

6.8.1. 関節リウマチ市場規模予測(2021年~2033年) (百万米ドル)

6.9. その他

6.9.1. その他市場規模予測(2021年~2033年)(百万米ドル)

第7章 バイオシミラー受託製造市場:地域別予測と動向分析

7.1. 地域別展望

7.2. バイオシミラー受託製造市場:地域別動向分析

7.3. バイオシミラー受託製造市場規模予測(地域別、2021年~2033年)(百万米ドル)

7.4. 北米

7.4.1. 北米バイオシミラー受託製造市場規模予測(2021年~2033年)(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制の枠組み

7.4.2.4. 米国バイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 規制の枠組み

7.4.3.4. カナダにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主な国の動向

7.4.4.2. 競争環境

7.4.4.3. 規制の枠組み

7.4.4.4. メキシコにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル) (百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制枠組み

7.5.2.4. イギリスにおけるバイオシミラー受託製造市場の推定値と予測(2021年~2033年) (百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制の枠組み

7.5.3.4. ドイツにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年 (百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制の枠組み

7.5.4.4. フランスにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争環境

7.5.5.3. 規制の枠組み

7.5.5.4. イタリアにおけるバイオシミラー受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 競争環境

7.5.6.3. 規制の枠組み

7.5.6.4. スペインのバイオシミラー受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 競争状況

7.5.7.3. 規制の枠組み

7.5.7.4. デンマークにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 競争環境

7.5.8.3. 規制の枠組み

7.5.8.4. スウェーデンにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 競争環境

7.5.9.3. 規制の枠組み

7.5.9.4. ノルウェーにおけるバイオシミラー受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制の枠組み

7.6.2.4. 日本のバイオシミラー受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争環境

7.6.3.3. 規制の枠組み

7.6.3.4. 中国バイオシミラー受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. インドバイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 競争状況

7.6.5.3. 規制の枠組み

7.6.5.4. 韓国バイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要な国別動向

7.6.6.2. 競争環境

7.6.6.3. 規制の枠組み

7.6.6.4. オーストラリアにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 競争環境

7.6.7.3. 規制の枠組み

7.6.7.4. タイにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制の枠組み

7.7.2.4. ブラジルにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年) (百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主な国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制の枠組み

7.7.3.4. アルゼンチンにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 南アフリカにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 競争環境

7.8.3.3. 規制の枠組み

7.8.3.4. サウジアラビアにおけるバイオシミラー受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 競争環境

7.8.4.3. 規制の枠組み

7.8.4.4. アラブ首長国連邦(UAE)バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 競争環境

7.8.5.3. 規制の枠組み

7.8.5.4. クウェートにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

7.8.6. オマーン

7.8.6.1. 主な国の動向

7.8.6.2. 競争状況

7.8.6.3. 規制の枠組み

7.8.6.4. オマーンにおけるバイオシミラー受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

7.8.7. カタール

7.8.7.1. 主要国の動向

7.8.7.2. 競争環境

7.8.7.3. 規制の枠組み

7.8.7.4. カタールにおけるバイオシミラー受託製造市場の推定値と予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 企業分類

8.1.1. 市場リーダー

8.1.2. 新興企業

8.2. 2024年における企業市場評価分析(企業ヒートマップ分析)

8.3. 主要企業プロファイル

8.3.1. ベーリンガーインゲルハイム社

8.3.1.1. 会社概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーキング

8.3.1.4. 戦略的取り組み

8.3.2. ロンザ社

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的取り組み

8.3.3. レンツラー・バイオファーマSE

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的取り組み

8.3.4. AGCバイオロジクス

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. プロバイオジェン

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーキング

8.3.5.4. 戦略的取り組み

8.3.6. 富士フイルム ディオシンセ バイオテクノロジー

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーキング

8.3.6.4. 戦略的取り組み

8.3.7. 東洋紡株式会社

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーキング

8.3.7.4. 戦略的取り組み

8.3.8. サムスンバイオロジクス

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーキング

8.3.8.4. 戦略的取り組み

8.3.9. サーモフィッシャーサイエンティフィック株式会社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーキング

8.3.9.4. 戦略的取り組み

8.3.10. ビネックス株式会社

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーキング

8.3.10.4. 戦略的取り組み

8.3.11. ウーシー・バイオロジクス

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーキング

8.3.11.4. 戦略的取り組み

8.3.12. アッヴィ株式会社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的取り組み

8.3.13. ADMA Biologics, Inc.

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーキング

8.3.13.4. 戦略的取り組み

8.3.14. カタレント社

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. 製品ベンチマーキング

8.3.14.4. 戦略的取り組み

8.3.15. Cambrex Corporation

8.3.15.1. 会社概要

8.3.15.2. 財務実績

8.3.15.3. 製品ベンチマーキング

8.3.15.4. 戦略的取り組み

8.3.16. ファイザー社

8.3.16.1. 会社概要

8.3.16.2. 財務実績

8.3.16.3. 製品ベンチマーキング

8.3.16.4. 戦略的取り組み

8.3.17. ジーグフリード・ホールディング社

8.3.17.1. 会社概要

8.3.17.2. 財務実績

8.3.17.3. 製品ベンチマーキング

8.3.17.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. グローバルバイオシミラー受託製造市場規模予測(供給源別、2021年~2033年) (百万米ドル)

表4. 治療領域別グローバルバイオシミラー受託製造市場規模予測(2021年~2033年)(百万米ドル)

表5. サービス別グローバルバイオシミラー受託製造市場規模予測(2021年~2033年)(百万米ドル)

表6. 地域別グローバルバイオシミラー受託製造市場規模予測(2021年~2033年)(百万米ドル)

表7. 国別北米バイオシミラー受託製造市場規模予測(2021年~2033年)(百万米ドル)

表8. 北米バイオシミラー受託製造市場規模予測(原薬別、2021年~2033年、百万米ドル)

表9. 北米バイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年、百万米ドル)

表10. 北米バイオシミラー受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル)

表11. 米国バイオシミラー受託製造市場規模予測(原薬源別、2021年~2033年、百万米ドル)

表12. 米国バイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年) (百万米ドル)

表13. 米国バイオシミラー受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表14. カナダバイオシミラー受託製造市場規模予測(供給源別、2021年~2033年)(百万米ドル)

表15. カナダにおけるバイオシミラー受託製造市場の推定値および予測、治療領域別、2021年~2033年(百万米ドル)

表16. カナダにおけるバイオシミラー受託製造市場の推定値および予測、サービス別、2021年~2033年 (百万米ドル)

表17. メキシコにおけるバイオシミラー受託製造市場の推定値と予測、供給源別、2021年~2033年(百万米ドル)

表18. メキシコにおけるバイオシミラー受託製造市場の推定値と予測、治療領域別、2021年~2033年(百万米ドル)

表19. メキシコにおけるバイオシミラー受託製造市場のサービス別推定値および予測値、2021年~2033年(百万米ドル)

表20. 欧州におけるバイオシミラー受託製造市場の国別推定値および予測値、2021年~2033年 (百万米ドル)

表21. 欧州バイオシミラー受託製造市場規模予測(原薬別、2021年~2033年)(百万米ドル)

表22. 欧州バイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年)(百万米ドル)

表23. 欧州バイオシミラー受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表24. ドイツバイオシミラー受託製造市場規模予測(原薬源別、2021年~2033年)(百万米ドル)

表25. ドイツにおけるバイオシミラー受託製造市場の推定値および予測(治療領域別、2021年~2033年、百万米ドル)

表26. ドイツにおけるバイオシミラー受託製造市場の推定値および予測(サービス別、2021年~2033年) (百万米ドル)

表27. 英国バイオシミラー受託製造市場規模予測(原薬別、2021年~2033年)(百万米ドル)

表28. 英国バイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年)(百万米ドル)

表29. 英国バイオシミラー受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表30. フランスバイオシミラー受託製造市場規模予測(供給源別、2021年~2033年)(百万米ドル)

表31. フランスバイオシミラー受託製造市場規模予測 治療領域別、2021年~2033年(百万米ドル)

表32. フランスにおけるバイオシミラー受託製造市場の推定値と予測、サービス別、2021年~2033年(百万米ドル)

表33. イタリアにおけるバイオシミラー受託製造市場の推定値と予測、供給源別、2021年~2033年 (百万米ドル)

表34. イタリアバイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年)(百万米ドル)

表35. イタリアバイオシミラー受託製造市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表36. スペインにおけるバイオシミラー受託製造市場の推定値と予測、供給源別、2021年~2033年 (百万米ドル)

表37. スペインにおけるバイオシミラー受託製造市場の推定値と予測、治療領域別、2021年~2033年 (百万米ドル)

表38. スペインにおけるバイオシミラー受託製造市場の推定値と予測(サービス別、2021年~2033年)(百万米ドル)

表39. デンマークにおけるバイオシミラー受託製造市場の推定値と予測(供給源別、2021年~2033年) (百万米ドル)

表40. デンマークにおけるバイオシミラー受託製造市場の推定値と予測、治療領域別、2021年~2033年(百万米ドル)

表41. デンマークにおけるバイオシミラー受託製造市場の推定値と予測、サービス別、2021年~2033年(百万米ドル)

表42. スウェーデンにおけるバイオシミラー受託製造市場の推定値および予測(原薬別、2021年~2033年)(百万米ドル)

表43. スウェーデンにおけるバイオシミラー受託製造市場の推定値および予測(治療領域別、2021年~2033年)(百万米ドル)

表44. スウェーデンにおけるバイオシミラー受託製造市場の推定値および予測(サービス別、2021年~2033年、百万米ドル)

表45. ノルウェーにおけるバイオシミラー受託製造市場の推定値および予測(供給源別、2021年~2033年) (百万米ドル)

表46. ノルウェーにおけるバイオシミラー受託製造市場の推定値と予測、治療領域別、2021年~2033年(百万米ドル)

表47. ノルウェーにおけるバイオシミラー受託製造市場の推定値と予測、サービス別、2021年~2033年 (百万米ドル)

表48. アジア太平洋地域バイオシミラー受託製造市場規模予測(国別、2021年~2033年)(百万米ドル)

表49. アジア太平洋地域バイオシミラー受託製造市場規模予測(供給源別、2021年~2033年)(百万米ドル)

表50. アジア太平洋地域バイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年)(百万米ドル)

表51. アジア太平洋地域バイオシミラー受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表52. 中国バイオシミラー受託製造市場規模予測(原薬別)、2021年~2033年(百万米ドル)

表53. 中国バイオシミラー受託製造市場規模予測(治療領域別)、2021年~2033年(百万米ドル)

表54. 中国バイオシミラー受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル)

表55. 日本バイオシミラー受託製造市場規模予測(原薬源別、2021年~2033年、百万米ドル)

表56. 日本バイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年、百万米ドル)

表57. 日本バイオシミラー受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル)

表58. インドバイオシミラー受託製造市場規模予測(原薬別、2021年~2033年、百万米ドル)

表59. インドにおけるバイオシミラー受託製造市場の推定値および予測(治療領域別、2021年~2033年、百万米ドル)

表60. インドにおけるバイオシミラー受託製造市場のサービス別推定値および予測(2021年~2033年、百万米ドル)

表61. 韓国におけるバイオシミラー受託製造市場の供給源別推定値および予測(2021年~2033年、百万米ドル) (百万米ドル)

表62. 韓国バイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年)(百万米ドル)

表63. 韓国バイオシミラー受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表64. オーストラリアにおけるバイオシミラー受託製造市場規模予測(原薬別、2021年~2033年)(百万米ドル)

表65. オーストラリアにおけるバイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年)(百万米ドル)

表66. オーストラリアにおけるバイオシミラー受託製造市場の推定値および予測(サービス別、2021年~2033年、百万米ドル)

表67. タイにおけるバイオシミラー受託製造市場の推定値および予測(供給源別、2021年~2033年、百万米ドル) (百万米ドル)

表68. タイのバイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年)(百万米ドル)

表69. タイにおけるバイオシミラー受託製造市場の規模予測(サービス別、2021年~2033年)(百万米ドル)

表70. ラテンアメリカにおけるバイオシミラー受託製造市場の規模予測(国別、2021年~2033年) (百万米ドル)

表71. ラテンアメリカにおけるバイオシミラー受託製造市場の推定値と予測、原薬別、2021年~2033年(百万米ドル)

表72. ラテンアメリカにおけるバイオシミラー受託製造市場の推定値と予測、治療領域別、 2021年~2033年(百万米ドル)

表73. ラテンアメリカにおけるバイオシミラー受託製造市場の推定値および予測、サービス別、2021年~2033年 (百万米ドル)

表74. ブラジルにおけるバイオシミラー受託製造市場の推定値と予測、供給源別、2021年~2033年(百万米ドル)

表75. ブラジルにおけるバイオシミラー受託製造市場の推定値と予測、治療領域別、2021年~2033年 (百万米ドル)

表76. ブラジルにおけるバイオシミラー受託製造市場の推定値と予測、サービス別、2021年~2033年(百万米ドル)

表77. アルゼンチンにおけるバイオシミラー受託製造市場の推定値と予測、供給源別、2021年~2033年 (百万米ドル)

表78. アルゼンチンにおけるバイオシミラー受託製造市場の推定値と予測、治療領域別、2021年~2033年 (百万米ドル)

表79. アルゼンチンにおけるバイオシミラー受託製造市場の推定値と予測、サービス別、2021年~2033年 (百万米ドル)

表80. 中東・アフリカ地域におけるバイオシミラー受託製造市場規模予測(国別、2021年~2033年) (百万米ドル)

表81. 中東・アフリカ地域におけるバイオシミラー受託製造市場の推定値および予測、原薬別、2021年~2033年(百万米ドル)

表82. 中東・アフリカ地域におけるバイオシミラー受託製造市場の推定値および予測、治療領域別、2021年~2033年(百万米ドル)

表83. 中東・アフリカ地域におけるバイオシミラー受託製造市場の規模予測(サービス別、2021年~2033年)(百万米ドル)

表84. 南アフリカ共和国におけるバイオシミラー受託製造市場の規模予測(原薬別、2021年~2033年) (百万米ドル)

表85. 南アフリカにおけるバイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年)(百万米ドル)

表86. 南アフリカにおけるバイオシミラー受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表87. サウジアラビアにおけるバイオシミラー受託製造市場の推定値および予測(原薬別、2021年~2033年)(百万米ドル)

表88. サウジアラビアにおけるバイオシミラー受託製造市場の推定値および予測(治療領域別、2021年~2033年) (百万米ドル)

表89. サウジアラビアにおけるバイオシミラー受託製造市場の規模予測(サービス別、2021年~2033年)(百万米ドル)

表90. アラブ首長国連邦におけるバイオシミラー受託製造市場の規模予測(原薬源別、2021年~2033年)(百万米ドル)

表91. アラブ首長国連邦(UAE)バイオシミラー受託製造市場規模予測(治療領域別、2021年~2033年) (百万米ドル)

表92. アラブ首長国連邦(UAE)バイオシミラー受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表93. クウェートバイオシミラー受託製造市場規模予測(原薬別、2021年~2033年) (百万米ドル)

表94. クウェートにおけるバイオシミラー受託製造市場の推定値と予測、治療領域別、2021年~2033年 (百万米ドル)

表95. クウェートにおけるバイオシミラー受託製造市場の推定値と予測、サービス別、2021年~2033年 (百万米ドル)

表96. オマーンにおけるバイオシミラー受託製造市場の推定値と予測(原薬別、2021年~2033年) (百万米ドル)

表97. オマーンにおけるバイオシミラー受託製造市場の推定値と予測、治療領域別、2021年~2033年(百万米ドル)

表98. オマーンにおけるバイオシミラー受託製造市場の推定値と予測、サービス別、2021年~2033年 (百万米ドル)

表99. カタールにおけるバイオシミラー受託製造市場の推定値と予測、供給源別、2021年~2033年 (百万米ドル)

表100. カタールにおけるバイオシミラー受託製造市場の推定値と予測、治療領域別、2021年~2033年(百万米ドル)

表101. カタールにおけるバイオシミラー受託製造市場の推定値と予測、サービス別、2021年~2033年(百万米ドル)

図一覧

図1 バイオシミラー受託製造市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場動向

図9 市場推進要因分析(現在および将来の影響)

図10 市場抑制要因分析(現在および将来への影響)

図11 ポーターの5つの力分析

図12 SWOT分析によるPESTEL分析

図13 バイオシミラー受託製造の供給源に関する主なポイント(百万米ドル)

図14 バイオシミラー受託製造市場:供給源別、2024年および2033年の市場シェア

図15 哺乳類バイオシミラー受託製造市場の見積もりと予測、2021年~2033年(百万米ドル)

図16 非哺乳類バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図17 バイオシミラー受託製造 治療領域別主要ポイント(百万米ドル)

図18 バイオシミラー受託製造市場:治療領域別市場シェア(2024年及び2033年)

図19 腫瘍学バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図20 血液疾患バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図21 成長ホルモン欠乏症バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図22 慢性・自己免疫疾患バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図23 関節リウマチバイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図24 その他バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図25 バイオシミラー受託製造サービス主要ポイント(百万米ドル)

図26 バイオシミラー受託製造市場:サービス別市場シェア(2024年及び2033年)

図27 組換え非糖鎖化タンパク質バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図28 組換え糖鎖化タンパク質バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図29 地域別見通し、2024年及び2033年

図30 北米バイオシミラー受託製造市場規模予測、2021年~2033年(百万米ドル)

図31 米国バイオシミラー受託製造市場規模予測、2021年~2033年(百万米ドル)

図32 カナダにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図33 メキシコにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図34 欧州バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図35 英国バイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図36 ドイツバイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図37 フランスにおけるバイオシミラー受託製造市場の推定値および予測値、2021年~2033年(百万米ドル)

図38 イタリアにおけるバイオシミラー受託製造市場の推定値および予測値、2021年~2033年(百万米ドル)

図39 スペインにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図40 デンマークにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図41 スウェーデンにおけるバイオシミラー受託製造市場の推定値および予測値、2021年~2033年(百万米ドル)

図42 ノルウェーにおけるバイオシミラー受託製造市場の推定値および予測値、2021年~2033年(百万米ドル)

図43 アジア太平洋地域のバイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図44 日本のバイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル)

図45 中国のバイオシミラー受託製造市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図46 インドにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図47 オーストラリアにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図48 韓国におけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図49 タイにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図50 ラテンアメリカにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図51 ブラジルにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図52 アルゼンチンにおけるバイオシミラー受託製造市場の推定値および予測値、2021年~2033年(百万米ドル)

図53 中東・アフリカ地域(MEA)におけるバイオシミラー受託製造市場の推定値および予測値、2021年~2033年(百万米ドル)

図54 南アフリカにおけるバイオシミラー受託製造市場の推定値および予測値、2021年~2033年 (百万米ドル)

図55 サウジアラビアにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図56 アラブ首長国連邦(UAE)バイオシミラー受託製造市場規模予測(2021年~2033年)(百万米ドル)

図57 クウェートバイオシミラー受託製造市場規模予測(2021年~2033年)(百万米ドル)

図58 カタールバイオシミラー受託製造市場規模予測(2021年~2033年) (百万米ドル)

図59 オマーンにおけるバイオシミラー受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

| ※参考情報 バイオシミラー受託製造とは、バイオ医薬品の類似品であるバイオシミラーを製造するための契約製造サービスのことを指します。バイオシミラーは、既存のバイオ医薬品と構造や機能が非常に類似している製品であり、通常は特許が切れた製品の後に市場に出ます。これにより、医療機関はコストを抑えつつ、同様の治療効果を得ることが可能になります。 バイオシミラーの受託製造には、さまざまな種類が存在します。代表的なものとして、モノクローナル抗体製品、エリスロポエチン、インスリンなどのホルモン製品などが含まれます。これらの製品は、さまざまな病気、特にがんや自己免疫疾患、糖尿病などの治療に使用されます。バイオシミラーは、オリジナル製品と同じ有効成分を持ちつつも、製造過程での違いや微細な分子構造の変化により、効果や副作用において若干の差異が出ることがあります。 バイオシミラー受託製造を行う企業は、多くの場合、特定の技術と設備を有しています。そのため、バイオシミラーの製造プロセスには高度な技術が必要です。具体的には、細胞株の選定、培養、精製、充填などの過程が含まれます。これらの工程は、適切な品質管理と安全性を確保するために、厳密に管理される必要があります。 関連技術としては、細胞培養技術やプロテイン精製技術が挙げられます。細胞培養技術は、遺伝子組換え細胞を利用して医薬品の生産を行う技術です。これにより、オリジナルの生物由来の製品と同様の治療のための活性成分を得ることができます。プロテイン精製技術は、得られた生物由来の製品から不純物を除去するためのプロセスであり、高い純度と活性を持った製品を得るために欠かせません。 さらに、分析技術も重要です。製品の品質を確認するために、HPLC(高性能液体クロマトグラフィー)や質量分析などの高度な分析手法が使用されます。これにより、バイオシミラーの物理化学的特性や活動性が評価され、安全性と有効性を確認することが可能になります。 バイオシミラー受託製造の用途は広範囲にわたりますが、主に医療分野での利用が期待されています。特に、コスト削減を実現しつつも、患者に対して高品質な治療を提供するための手段として注目されています。バイオシミラーは、特許が切れたオリジナル医薬品の競争相手として、市場に価格競争をもたらすことが期待され、最終的には医療費の削減が見込まれています。 また、バイオシミラーは、医療現場でのみならず、研究開発や製品ライフサイクル管理の観点からも重要です。将来的な新薬の開発に向けて、効率的な生産技術の確立や、弱点を補うための新しいアプローチも求められています。バイオシミラー製品は、承認を得るための臨床試験が必要ですが、オリジナル製品との類似性を確認するための試験が行われることで、市場における信頼性を高めています。 バイオシミラー受託製造は、今後ますます重要性を増す分野となるでしょう。バイオ医薬品市場の拡大に伴い、コスト削減やアクセス向上などのニーズに応える形で、バイオシミラーは医療業界に新たな可能性を築くと期待されています。そして、技術革新や生産能力の向上が進むことで、さらなる製品の質の向上や革新的な治療の実現が見込まれています。 |