主要市場動向とインサイト

- 北米は2024年に38.99%という最大の収益シェアで、世界の生分解性電子材料ポリマー産業を支配した。

- カナダの生分解性電子材料ポリマー産業は、2025年から2033年にかけて7.9%という最速のCAGRで成長すると予測される。

- ポリマー別では、ポリヒドロキシアルカノエート(PHA)セグメントが2025年から2033年にかけて8.8%というかなりのCAGRで収益成長が見込まれる。

- 用途別では、フレキシブルエレクトロニクスセグメントが2025年から2033年にかけて8.2%というかなりの収益CAGRで成長すると予測される。

市場規模と予測

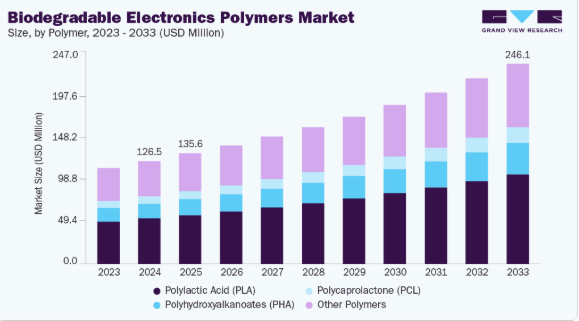

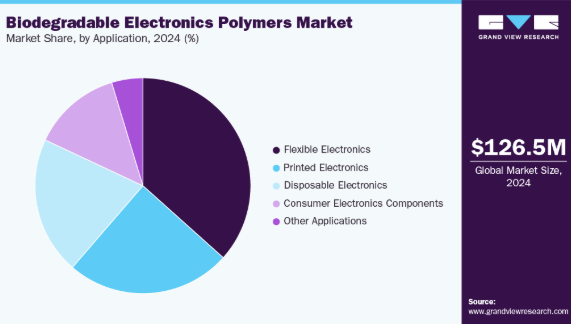

2024年市場規模:1億2647万米ドル

2033年予測市場規模:2億4614万米ドル

CAGR(2025-2033年):7.7%

- 北米:2024年における最大市場

メーカーやOEMが持続可能な材料へ移行する中、一時的で柔軟性があり環境に優しい電子部品の創出において市場は勢いを増している。世界の生分解性電子材料ポリマー産業には、電子用途における従来の非分解性ポリマーを代替することを目的とした様々な材料が含まれ、ポリマーの種類別に分類される。主要なポリマーには、ポリ乳酸(PLA)、ポリカプロラクトン(PCL)、ポリヒドロキシアルカノエート(PHA)に加え、ポリアニリン(PANI)、ポリブチレンサクシネート(PBS)、ポリピロール(PPy)などの生分解性導電性ポリマーが含まれる。これらの材料は、制御された分解と環境安全性が不可欠なフレキシブル回路、センサー、一時的デバイスにおいて次第に利用が進んでいる。

推進要因、機会、制約

生分解性電子ポリマーの世界市場の成長は、環境への懸念の高まりと、電子廃棄物の削減に焦点を当てた厳格な規制措置によって促進されている。政府や業界基準は、特に強力な電子廃棄物管理政策を有する地域において、電子部品における持続可能な材料の使用を推進している。さらに、医療機器や環境センサーなど、柔軟性・使い捨て・ウェアラブル性を備えた電子機器への需要増加が、生分解性と生体適合性を兼ね備えたポリマーの需要を牽引している。バイオベース導電性ポリマーと環境に優しい製造技術における革新は材料性能を向上させ、商業的普及を促進している。

インターネット(IoT)環境の拡大は、使用後に安全に分解可能な使い捨てまたは市場は一時的な電子機器、埋め込み型医療機器、環境に優しい民生用電子機器の創出において大きな機会を提供している。モノの短寿命センサーの必要性を高めている。研究機関と電子機器メーカーの連携により、先進的な生分解性導電性ポリマーの市場導入が加速している。さらに、持続可能性政策や研究開発インセンティブに支えられたアジア太平洋地域と欧州の新興市場は、材料革新とスケーラブルな製造ソリューションを重視する企業にとって大きな成長機会を提供している。

成長ポテンシャルは高いものの、生産コストの高騰と製造能力の不足が市場の制約要因となっている。生分解性ポリマーは一般的に電気伝導度が低く、機械的安定性が低下し、環境影響を受けやすいため、高性能または長寿命の電子用途での使用が制限される。加えて、生分解性に関する標準化された試験プロトコルの欠如と不十分なリサイクルインフラが、普及の障壁となっている。これらの技術的・経済的課題を克服することが、市場での存在感を高め、生分解性電子ポリマーの持続可能な大規模導入を促進する上で不可欠である。

レポートのカバー範囲と成果物

市場の集中度と特性

市場の成長段階は中程度であり、加速した成長率を示している。市場は若干の分散化が見られるが、主要プレイヤーが大きな影響力を保持している。BASF SE、ネイチャーワークス社、三菱化学株式会社などの主要企業は、市場動向を形作る上で重要な役割を果たしている。これらの主要企業は、変化する業界ニーズに対応するため、新製品、技術、アプリケーションを投入し、しばしばイノベーションを牽引している。

生分解性電子ポリマー市場は極めて革新的であり、各社はウェアラブル機器や医療用電子機器向けに、バイオ由来の導電性ポリマー、一時的材料、適応性のある複合材料を開発している。M&A活動は中程度の水準にあり、確立された企業がスタートアップと提携し、特殊ポリマーを活用して商業化プロセスを加速させている。さらに、北米・欧州・アジア太平洋地域における厳格な電子廃棄物規制と持続可能性法が、生分解性ポリマーの利用を促進している。規制面の支援は環境に配慮した製品設計を後押しし、持続可能な材料の研究開発を刺激している。

市場では、従来の非生分解性ポリマー、再生プラスチック、および一定の持続可能性優位性を有するハイブリッド材料との競争に直面している。これらの代替品は低価格で優れた機械的・電気的特性を発揮することが多いが、一時的な電子機器、埋め込み型デバイス、短寿命センサーに不可欠な分解性および生体適合性の基準を満たしていない。エンドユーザー層は多岐にわたり、医療機器メーカー、ウェアラブル技術開発者、民生用電子機器企業、環境センサー提供企業から大きな需要が生まれている。医療分野やモノのインターネット(IoT)分野での応用は、生分解性材料に依存しているためますます重要性を増しており、様々な産業で安定した需要の増加が見込まれる。

ポリマーインサイト

ポリ乳酸(PLA)は、2024年に44.19%の市場シェアを占め、収益ベースでポリマーセグメント全体を支配しており、2025年から2033年にかけて7.1%のCAGRで成長すると予測されています。PLAベースの電子材料ポリマーセグメントの成長は、電子廃棄物の最小化を求める規制圧力の高まり、持続可能で生体吸収性デバイスへの需要増加、熱安定性と電気的特性を向上させるPLA複合材料の継続的な進歩によって推進されている。その適応性と、医療、民生用電子機器、IoT分野での利用拡大により、PLAは持続可能な電子機器への移行において重要な材料としての地位を確立している。

ポリヒドロキシアルカノエート(PHA)セグメントは、予測期間を通じて8.8%という大幅なCAGRで成長すると見込まれています。PHAベースの電子材料ポリマー市場の拡大は、環境規制の強化、持続可能な電子部品への需要増加、電気的性能と熱安定性を向上させるPHA加工技術の進歩によって推進されている。生分解性と機能的柔軟性を兼ね備えた特異な特性により、PHAは持続可能性とデバイス安全性が最優先される特定の電子用途において最適な材料となっている。

アプリケーション別インサイト

フレキシブルエレクトロニクスは、2024年に36.63%の市場シェアを占め、収益面でアプリケーションセグメント全体を支配しており、2025年から2033年にかけて8.2%という最速のCAGRで成長すると予測されています。フレキシブルエレクトロニクスは、ウェアラブルガジェット、折りたたみ式スクリーン、フレキシブルセンサー、一時的回路など、生分解性電子ポリマーの主要な応用分野です。PLAやPHAなどの生分解性ポリマーは、印刷や薄膜製造プロセスへの適性からこの分野で注目を集めている。ウェアラブル技術、健康モニタリングデバイス、IoT接続センサーの拡大は、柔軟性・軽量性・環境持続性を兼ね備えた電子材料の需要を促進しており、生分解性ポリマーは次世代フレキシブルエレクトロニクスの必須構成要素として位置づけられている。

印刷エレクトロニクス分野は、予測期間を通じて7.9%という高いCAGRで成長すると予測されています。印刷エレクトロニクスは生分解性電子ポリマーの新たな応用分野であり、柔軟性のある素材上に積層造形法を用いて回路、センサー、電子部品を形成します。印刷エレクトロニクスにおける生分解性材料の活用は、軽量・柔軟・環境配慮型のデバイス創出を促進すると同時に、電子廃棄物の削減に貢献します。

地域別インサイト

北米の生分解性電子材料ポリマー市場は2024年に38.99%の最大収益シェアを占め、予測期間中に7.0%という最速のCAGRで成長すると見込まれています。北米の生分解性電子材料ポリマー市場は、厳格な電子廃棄物規制、高まる環境意識、電子機器製造における持続可能素材の増加使用に後押しされ、着実な成長を遂げています。同地域ではウェアラブル技術、IoTデバイス、医療用電子機器が強く存在感を示しており、一時的・柔軟な用途向けにPLAやPHAなどの生分解性ポリマーが徐々に採用されている。先進的な研究開発施設、有利な政府施策、OEMメーカーによるグリーン素材の積極的導入が市場を支え、北米は生分解性電子機器用ポリマーの革新と商業化において重要な地域として位置づけられている。

米国生分解性電子ポリマー市場の動向

米国生分解性電子ポリマー産業は、ウェアラブル電子機器、IoTデバイス、医療用途などの分野における生分解性ポリマーの積極的な活用を推進している。電子廃棄物に関する強固な規制政策、確立された研究インフラ、OEMメーカーによる持続可能性を重視した取り組みが、国内における生分解性電子ポリマーの拡大を促進している。

アジア太平洋地域の生分解性電子材料ポリマー市場動向

アジア太平洋地域における生分解性電子ポリマー市場は、電子機器製造拠点の出現、環境規制の強化、持続可能でウェアラブルな電子製品への需要増加を背景に急速に成長している。中国、日本、韓国などの国々は、PLAやPHAなどのバイオベースポリマーの研究開発および大規模生産に資源を投入しており、同地域を持続可能な電子機器の発展における重要な貢献地域として確立しつつある。

欧州における生分解性電子ポリマー市場の動向

欧州の生分解性電子ポリマー産業は、持続可能性に焦点を当てた生分解性電子ポリマーの規制と導入の最前線に位置している。ドイツ、フランス、英国などの国々はグリーンエレクトロニクスを積極的に支援しており、フレキシブル回路、プリンテッドエレクトロニクス、トランジェントデバイスなどの用途における生分解性ポリマーの使用増加につながっている。同地域が循環型経済の原則と環境配慮型イノベーションに注力していることが、市場成長を継続的に推進している。

主要生分解性電子材料ポリマー企業インサイト

生分解性電子材料ポリマー業界は中程度の競争環境であり、複数の主要グローバル企業が市場を支配している。主要企業にはBASF SE、ネイチャーワークスLLC、三菱化学株式会社などが含まれる。市場は競争環境を特徴とし、複数の主要プレイヤーがイノベーションと市場成長を牽引している。この分野の主要企業は、製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っている。

主要生分解性電子材料ポリマー企業:

以下は生分解性電子材料ポリマー市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- BASF SE

- NatureWorks LLC

- Mitsubishi Chemical Corporation

- Novamont S.p.A.

- Total Corbion PLA

- Biodegradable Electronics Polymers

- Daicel ChemTech

- Polysciences, Inc.

- Lubrizol

- CD Bioparticles

最近の動向

- 2025年7月、バルランプール・チニ・ミルズ社はインドで「バイオユグ」PLAブランドを導入し、複数の用途における生分解性ポリマーの採用拡大を目指しました。同社は印刷エレクトロニクスやその他の産業における下流用途の創出を計画しており、エレクトロニクス分野での可能性を示しつつ、持続可能で汎用性の高いPLAベースのソリューションへの戦略的取り組みを表明しています。

- 2025年3月、トタルエナジーズ・コービオンとベンビックは、電気電子機器などの長寿命用途向け低炭素PLA複合材開発を目的とした戦略的提携を発表。この提携は、電子部品の炭素排出量を最小化しつつ、電子産業における環境配慮型高性能材料の需要増に対応するため、持続可能なポリマーソリューションの活用を中核としている。

世界生分解性電子材料ポリマー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供し、世界・地域・国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において、ポリマー、用途、地域に基づいて世界生分解性電子材料ポリマー市場レポートをセグメント化しました:

- ポリマー別展望(数量:トン、収益:千米ドル、2021年~2033年)

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- ポリカプロラクトン(PCL)

- その他ポリマー

- 用途別展望(数量:トン、収益:千米ドル、2021年~2033年)

- フレキシブルエレクトロニクス

- プリントエレクトロニクス

- 使い捨てエレクトロニクス

- 民生用電子部品

- その他用途

- 地域別見通し(数量、トン;収益、千米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場ポリマーとデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別展望

2.3. 競争環境展望

第3章 生分解性電子材料ポリマー市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 普及率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩ロードマップ(2021年~2030年)

3.5. 持続可能性動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、USD/kg)

3.6.1. 価格形成に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合の激しさ

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的環境

3.10.6. 法的環境

第4章 生分解性電子材料ポリマー市場:ポリマー別見通し・予測

4.1. 生分解性電子材料ポリマー市場:ポリマー別動向分析(2024年および2033年)

4.1.1. ポリ乳酸(PLA)

4.1.1.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

4.1.2. ポリヒドロキシアルカノエート(PHA)

4.1.2.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

4.1.3. ポリカプロラクトン(PCL)

4.1.3.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

4.1.4. その他のポリマー

4.1.4.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

第5章 生分解性電子材料ポリマー市場:用途別見通し・予測

5.1 生分解性電子材料ポリマー市場:用途別動向分析(2024年および2033年)

5.1.1 フレキシブルエレクトロニクス

5.1.1.1 市場規模予測(2021年~2033年)(千米ドル)(トン)

5.1.2. プリントエレクトロニクス

5.1.2.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

5.1.3. 使い捨てエレクトロニクス

5.1.3.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

5.1.4. 消費者向け電子機器部品

5.1.4.1. 市場規模推計と予測、2021年~2033年(千米ドル)(トン)

5.1.5. その他の用途

5.1.5.1. 市場規模推計と予測、2021年~2033年(千米ドル)(トン)

第6章 生分解性電子材料ポリマー市場 地域別見通し・予測

6.1. 地域別概況

6.2. 生分解性電子材料ポリマー市場:地域別動向分析(2024年及び2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.3. ポリマー別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.4. 米国

6.3.4.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.3.4.2. 用途別市場規模予測(2021-2033年)(千米ドル)(トン)

6.3.4.3. ポリマー別市場規模予測(2021-2033年)(千米ドル) (トン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.5.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.5.3. ポリマー別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.3.6.2. 用途別市場規模予測(2021年~2033年) (千米ドル) (トン)

6.3.6.3. ポリマー別市場規模予測(2021-2033年)(千米ドル)(トン)

6.4. 欧州

6.4.1. 市場規模予測(2021-2033年)(千米ドル)(トン)

6.4.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.3. ポリマー別市場規模予測(2021年~2033年)(千米ドル) (トン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.4.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.4.3. ポリマー別市場予測、2021年~2033年(千米ドル)(トン)

6.4.5. ドイツ

6.4.5.1. 市場予測、2021年~2033年(千米ドル)(トン)

6.4.5.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.5.3. ポリマー別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.6. フランス

6.4.6.1. 市場予測と推定、2021年~2033年(千米ドル)(トン)

6.4.6.2. 用途別市場予測と推定、2021年~2033年 (千米ドル) (トン)

6.4.6.3. ポリマー別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.4.7.2. 用途別市場予測、2021年~2033年(千米ドル)(トン)

6.4.7.3. ポリマー別市場予測、2021年~2033年(千米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場予測と推定、2021年~2033年(千米ドル)(トン)

6.4.8.2. 用途別市場予測と推定、2021年~2033年(千米ドル)(トン)

6.4.8.3. ポリマー別市場予測と推定、2021年~2033年 (千米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.5.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.5.3. ポリマー別市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.5.4. 中国

6.5.4.1. 市場推定値と予測、2021年~2033年 (千米ドル) (トン)

6.5.4.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.5.4.3. ポリマー別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.5.5.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.5.5.3. ポリマー別市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.5.6. 日本

6.5.6.1. 市場推定値と予測、2021年~2033年(千米ドル) (トン)

6.5.6.2. 用途別市場規模予測(2021-2033年)(千米ドル)(トン)

6.5.6.3. ポリマー別市場規模予測(2021-2033年)(千米ドル)(トン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.5.7.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.5.7.3. ポリマー別市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.6. ラテンアメリカ

6.6.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.6.2. 用途別市場規模予測(2021-2033年)(千米ドル)(トン)

6.6.3. ポリマー別市場規模予測(2021-2033年)(千米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.6.4.2. 用途別市場推定値と予測、2021年~2033年(千米ドル)(トン)

6.6.4.3. ポリマー別市場規模予測(2021年~2033年)(千米ドル) (トン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021年~2033年)(千米ドル)(トン)

6.6.5.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.6.5.3. ポリマー別市場規模予測(2021-2033年)(千米ドル)(トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021-2033年)(千米ドル)(トン)

6.7.2. 用途別市場規模予測(2021-2033年)(千米ドル)(トン)

6.7.3. ポリマー別市場規模予測(2021-2033年)(千米ドル)(トン)

6.7.4. サウジアラビア

6.7.4.1. 市場予測と推定、2021年~2033年(千米ドル)(トン)

6.7.4.2. 用途別市場規模予測(2021-2033年)(千米ドル)(トン)

6.7.4.3. ポリマー別市場規模予測(2021-2033年)(千米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測、2021年~2033年(千米ドル)(トン)

6.7.5.2. 用途別市場規模予測、2021年~2033年 (千米ドル)(トン)

6.7.5.3. ポリマー別市場規模予測(2021-2033年)(千米ドル)(トン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021-2033年)(千米ドル) (トン)

6.7.6.2. 用途別市場規模予測(2021年~2033年)(千米ドル)(トン)

6.7.6.3. ポリマー別市場規模予測(2021年~2033年)(千米ドル) (トン)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業の分類

7.2.2. 主要な流通業者およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析と市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加者の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーキング

7.4.3.1. BASF SE

7.4.3.2. NatureWorks LLC

7.4.3.3. 三菱化学株式会社

7.4.3.4. Novamont S.p.A.

7.4.3.5. Total Corbion PLA

7.4.3.6. バイオ分解性電子材料ポリマー

7.4.3.7. ダイセルケムテック

7.4.3.8. ポリスサイエンシズ社

7.4.3.9. ルブリゾール

7.4.3.10. CDバイオパーティクルズ

表一覧

表1 略語一覧

表2 ポリマー市場規模推計値および予測値(2021年~2033年)(千米ドル)(トン)

表 3 ポリ乳酸(PLA)市場規模予測、2021年~2033年(千米ドル)(トン

表 4 ポリヒドロキシアルカノエート(PHA)市場規模予測、2021年~2033年 (千米ドル)(トン)

表5 ポリカプロラクトン(PCL)市場規模予測(2021-2033年)(千米ドル)(トン)

表6 その他ポリマー市場規模予測(2021-2033年)(千米ドル) (トン)

表7 用途別市場規模予測(2021-2033年)(千米ドル)(トン)

表8 フレキシブルエレクトロニクス市場規模予測(2021-2033年)(千米ドル)(トン)

表9 フレキシブルエレクトロニクス市場規模予測(2021-2033年)(千米ドル) (トン)

表10 プリントエレクトロニクス市場規模と予測、2021年~2033年 (千米ドル) (トン)

表11 使い捨てエレクトロニクス市場規模と予測、2021年~2033年 (千米ドル) (トン)

表12 民生用電子部品市場規模と予測、2021年~2033年 (千米ドル) (トン)

表13 その他の用途別市場規模予測、2021年~2033年 (千米ドル) (トン)

表14 北米生分解性電子材料ポリマー市場規模予測、用途別、2021年~2033年 (千米ドル) (トン)

表15 北米生分解性電子材料ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

表16 米国生分解性電子材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表17 米国生分解性電子材料ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

表18 カナダ生分解性電子材料ポリマー市場規模予測(用途別、2021-2033年) (千米ドル) (トン)

表19 カナダ生分解性電子材料ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

表20 メキシコ生分解性電子材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル) (トン)

表21 メキシコ生分解性電子材料ポリマー市場予測(ポリマー別、2021-2033年) (千米ドル) (トン)

表22 欧州生分解性電子材料ポリマー市場予測(用途別、2021-2033年) (千米ドル) (トン)

表23 欧州生分解性電子材料ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

表24 ドイツ生分解性電子材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表25 ドイツの生分解性電子材料用ポリマー市場規模予測(ポリマー別、2021年~2033年)(千米ドル)(トン)

表26 英国の生分解性電子材料用ポリマー市場規模予測(用途別、2021年~2033年)(千米ドル) (トン)

表27 イギリス生分解性電子材料用ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

表28 フランス生分解性電子材料用ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表29 フランス生分解性電子材料ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

表30 イタリア生分解性電子材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表31 イタリア生分解性電子材料ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

表32 スペイン生分解性電子材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル) (トン)

表33 スペイン生分解性電子材料用ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

表34 アジア太平洋地域生分解性電子材料用ポリマー市場規模予測(用途別、2021-2033年)(千米ドル) (トン)

表35 アジア太平洋地域 生分解性電子材料用ポリマー市場規模予測(ポリマー別、2021年~2033年)(千米ドル)(トン)

表36 中国 生分解性電子材料用ポリマー市場規模予測(用途別、2021年~2033年)(千米ドル)(トン)

表37 中国生分解性電子ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

表38 インド生分解性電子ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表 39 インドの生分解性電子ポリマー市場予測、ポリマー別、2021年~2033年(千米ドル) (トン)

表40 日本の生分解性電子材料ポリマー市場規模予測(用途別、2021年~2033年)(千米ドル)(トン)

表41 日本の生分解性電子材料ポリマー市場規模予測(ポリマー別、2021年~2033年)(千米ドル) (トン)

表42 韓国生分解性電子材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル) (トン)

表43 韓国生分解性電子材料ポリマー市場規模予測(ポリマー別、2021-2033年) (千米ドル) (トン)

表44 ラテンアメリカ生分解性電子材料用ポリマー市場規模予測(用途別、2021-2033年) (千米ドル) (トン)

表45 ラテンアメリカ生分解性電子材料用ポリマー市場規模予測(ポリマー別、2021-2033年) (千米ドル) (トン)

表46 ブラジル生分解性電子材料用ポリマー市場規模予測(用途別、2021-2033年) (千米ドル) (トン)

表47 ブラジル生分解性電子材料用ポリマー市場規模予測(ポリマー別、2021-2033年) (千米ドル) (トン)

表48 アルゼンチン生分解性電子材料用ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表49 アルゼンチン生分解性電子材料用ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

表50 中東・アフリカ地域 生分解性電子材料用ポリマー市場規模予測(用途別)、2021年~2033年(千米ドル)(トン)

表51 中東・アフリカ地域 生分解性電子材料用ポリマー市場規模予測(ポリマー別)、2021年~2033年(千米ドル)(トン)

表52 サウジアラビア生分解性電子ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表53 サウジアラビア生分解性電子ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル) (トン)

表54 アラブ首長国連邦(UAE)生分解性電子材料ポリマー市場規模予測(用途別、2021年~2033年)(千米ドル)(トン)

表55 アラブ首長国連邦(UAE)生分解性電子材料ポリマー市場規模予測(ポリマー別、2021年~2033年)(千米ドル) (トン)

表56 南アフリカ生分解性電子材料ポリマー市場規模予測(用途別、2021-2033年)(千米ドル)(トン)

表57 南アフリカ生分解性電子材料ポリマー市場規模予測(ポリマー別、2021-2033年)(千米ドル)(トン)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場ポリマーと検証

図5 市場スナップショット

図6 セグメント別見通し – 誘電体用途およびポリマー

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの分析

図11 PESTEL分析

図12 生分解性電子材料ポリマー市場(ポリマー別):主なポイント

図13 生分解性電子材料ポリマー市場(ポリマー別):市場シェア(2024年及び2033年)

図14 生分解性電子材料ポリマー市場(用途別):主なポイント

図15 生分解性電子材料ポリマー市場、用途別:市場シェア(2024年及び2033年)

図16 生分解性電子材料ポリマー市場、地域別:主なポイント

図17 生分解性電子材料ポリマー市場、地域別:市場シェア(2024年及び2033年)

| ※参考情報 生分解性電子材料ポリマーは、電子機器やデバイスに使用される新しいタイプの材料です。これらのポリマーは、自然環境下で微生物や化学的な作用により分解される特性を持っています。そのため、使い捨て製品や短期間の使用が想定される電子機器において、環境への負担を減らすための重要な選択肢となっています。 生分解性ポリマーには多くの種類がありますが、一般的には「ポリ乳酸(PLA)」「ポリヒドロキシアルカ12-ン酸(PHA)」「ポリカプロラクトン(PCL)」などが広く研究されています。ポリ乳酸は、トウモロコシやサトウキビなどの再生可能な資源から作られ、広範な応用が可能です。また、PHAは微生物が生産する生分解性プラスチックで、特に生態系において優れた分解能力を持っています。ポリカプロラクトンは柔軟性があり、特にバイオ医療分野や電子回路において利用されることが多いです。 生分解性電子材料ポリマーの用途は、様々な分野に及びます。例えば、スマートフォンやタブレットなどの電子機器の内部構造部品に利用されることがあります。また、ウェアラブルデバイスや環境モニタリングセンサー、さらには医療機器など、使い捨てまたは短期間使用されるものが多くあります。これにより、製品ライフサイクルの最終段階での廃棄物を大幅に減少させることが可能です。 生分解性ポリマーの関連技術としては、3Dプリンティング技術やナノテクノロジーがあります。3Dプリンティングでは、生分解性ポリマーを使ったデバイスの製造が容易になり、カスタマイズが可能な電子部品の製造が促進されています。また、ナノテクノロジーを用いることで、ポリマーに機能性材料や導電性材料を混合し、性能を向上させることができます。これにより、高性能な生分解性ヘルスケアデバイスやセンサーが実現するようになってきています。 さらに、これらの材料を利用することで、リサイクル可能な電子機器の開発も期待されています。生分解性ポリマーの使用は、リサイクルシステムとの組み合わせにより、資源の循環を促進し、環境への負荷を軽減する手助けになります。 今後の課題としては、生分解性電子材料ポリマーの耐久性や製造コストの改善があります。一般的に、既存の従来型ポリマーと比較すると、生分解性ポリマーは性能面で劣る場合があります。そのため、さらなる研究開発を通じて、その特性を向上させる必要があります。 生分解性電子材料ポリマーの発展は、持続可能な社会の実現に向けて重要です。環境問題への関心が高まる中、これらの材料は新たなソリューションを提供し、電子業界においても注目を浴びています。未来に向けて、これらのポリマーの利用が拡大し、環境負荷を軽減することが期待されています。生分解性ポリマーを用いた技術革新は、科学者や技術者が取り組むべき重要な課題であり、持続可能な開発に向けた一歩となるでしょう。 |