主なポイント

双方向充電市場はV2L(Vehicle to Load)アプリケーションが主流となっており、消費者が電動工具や家電製品、デバイスを電気自動車から直接給電する柔軟な方法を模索しているためです。V2Lは現在、EVモデル間の重要な差別化要因となっており、家庭用およびライフスタイル分野の両方で新たな価値提案を推進しています。

BEV(バッテリー式電気自動車)が市場を大幅にリードすると予測されており、ほとんどのOEMメーカーが新型モデルにV2H/V2L機能を統合しています。PHEV(プラグインハイブリッド車)は、バッテリー容量の制限とV2X対応の主流モデルが1機種のみであることから、ごくわずかなシェアに留まっています。

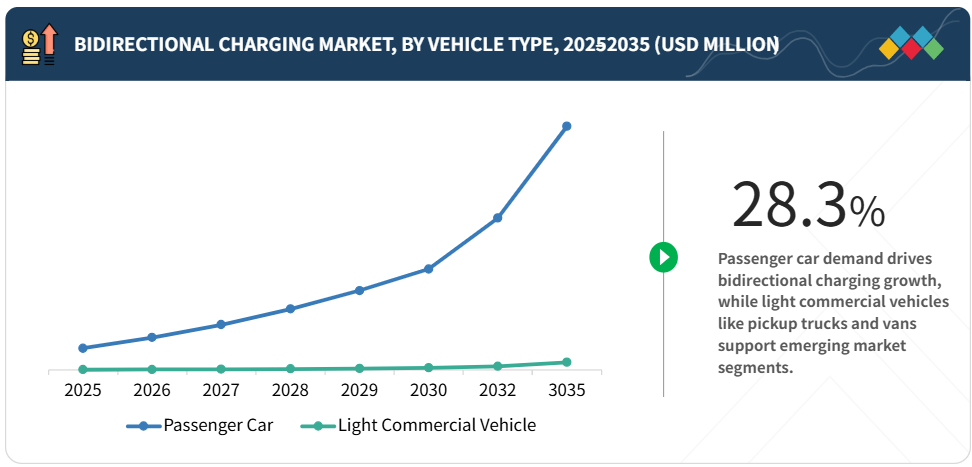

乗用車が市場の大部分を占めると予測されており、これは自動車メーカーによる双方向充電ハードウェアの急速な採用と、家庭用エネルギー管理機能に対する消費者需要の高まりが背景にあります。商用車fleet(フリート)での導入も増加傾向にあり、個人向け電気ピックアップトラックや商用バンも同様に普及が進んでいます。

フリートデポや大型車両運用では、高出力定格とスマート管理機能を備えた交流双方向充電器が好まれます。交流充電器はコスト優位性と単相ネットワーク対応性から、家庭用・小規模事業者向け設置でも強い存在感を維持しています。

商業・自治体・ユーティリティフリート運営者が主要なエンドユーザーであり、エネルギーコストの最適化、グリッドサービスへの参加、フリートの耐障害性向上を目的として双方向充電を活用しています。家庭用市場も拡大しており、特にエネルギー柔軟性やバックアップ電源のインセンティブが存在する地域で顕著です。

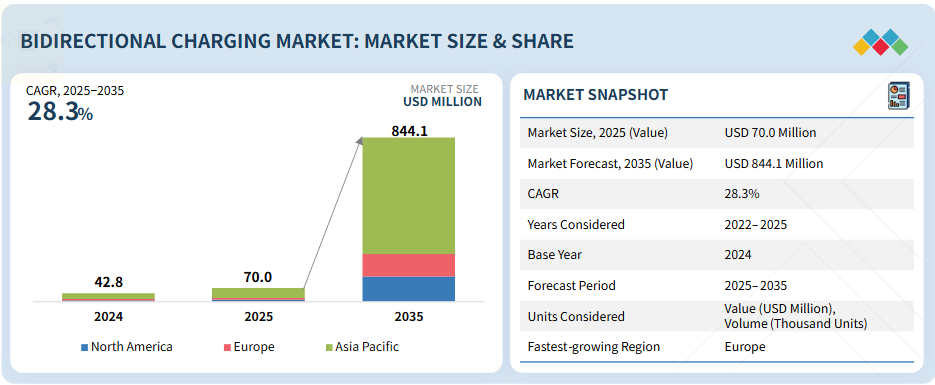

ヨーロッパは最も急速に成長する地域と予測されており、野心的なEV導入目標、グリッド近代化プログラム、国家・地域グリッド全体でのV2Gインフラの早期統合が推進要因となっています。規制面の支援と大規模パイロットプロジェクトが、西ヨーロッパおよび北ヨーロッパ全域での商用化を加速させております。

市場をリードする企業には、充電ソリューションプロバイダーや専門的なV2X技術企業が含まれます。戦略的提携、急速な技術サイクル、そしてユーティリティ規模の実証プロジェクトと長期サービス契約の獲得競争が、この分野の特徴となっております。

世界の双方向充電市場は、グリッドの柔軟性、EVエネルギー管理、V2Lによる消費者嗜好、収益創出において双方向技術が果たす重要な役割に後押しされ、急速に発展しています。電気化は乗用車、フリート、軽商用車セグメント全体で導入を加速させており、DCおよびAC双方向充電器は、グリッドサービスやバックアップ電源から携帯機器の充電、フリート最適化に至るまで、V2G、V2L、V2H機能を実現します。

顧客の顧客に影響を与えるトレンドと変革

EVが統合エネルギー資産となる中、双方向充電は家庭用・商業ユーザー双方にとって、エネルギーレジリエンス、再生可能エネルギー統合、コスト最適化の核心的な実現手段として位置付けられています。この拡大は、電気自動車の普及拡大、グリッド柔軟性への需要増加、V2G・V2H・V2Lソリューションへの関心高まりによって推進されています。

市場エコシステム

本エコシステム分析では、電気自動車エコシステムにおける双方向充電市場の主要プレイヤーを明らかにします。これらは主に、自動車メーカー(OEM)、双方向EV充電システムプロバイダー、エンドユーザーによって構成されています。

地域

予測期間中、ヨーロッパが世界双方向充電市場で最も急速に成長する地域となる見込み

ヨーロッパは予測期間中、最も急速に成長する双方向充電市場となる見込みです。地域的には、ヨーロッパの規制上の優遇措置とスマートグリッド投資が普及を加速させており、一方でバッテリーの保証影響への関心の高まりと劣化を考慮した充電技術が技術革新を推進しています。これらの特定の動向により、双方向充電は電力系統の安定性と商業輸送部門の持続可能な電化を実現する重要な基盤技術としての地位を確立しています。

双方向充電市場:企業評価マトリックス

マイクロクアドラントは、双方向充電市場の主要プレイヤーに関する情報を提供し、調査結果を概説するとともに、各市場プレイヤーが事前定義されたマイクロクアドラント基準内でどの程度良好にパフォーマンスを発揮しているかを分析します。双方向EV充電市場において、Wallbox社は「スターズ」クアドラントに位置づけられています。グローバル規模での展開、幅広いハードウェア・ソフトウェア製品群、V2H(車から家へ)、V2G(車からグリッドへ)、エネルギー管理を統合した主力製品Quasarソリューションにより、分散型エネルギー柔軟性の基盤としての役割を強化しています。「新興リーダー」クアドラントに位置するIoTechaは、インテリジェント充電コントローラーとISO 15118/OCPPに基づく相互運用性により勢いを加速させており、ソフトウェア中心のスマートグリッド統合およびシームレスなV2X接続の実現者として重要な地位を確立しています。

主要市場プレイヤー

- Wallbox Chargers (Spain)

- NUVVE Holding Corp (US)

- Siemens (Germany)

- ABB (Switzerland)

- Zaptec AS (Norway)

- IoTecha (US)

- Fermata Energy (US)

- BYD Company Limited (China)

- Tesla (US)

- Ford Motor Company (US)

- General Motor (US)

- Hyundai Motor Company (South Korea)

最近の動向

2025年6月 : ウォールボックス充電器「Quasar 2」を発売。V2H(車両から家庭への電力供給)およびV2G(車両からグリッドへの電力供給)機能により、EVオーナーの家庭用エネルギーコスト削減を支援します。Quasar 2は、EVを強力なエネルギー貯蔵装置へと変革することを目的として設計されました。

2025年3月 : Emphase Energyは、AC双方向充電を内蔵サポートするスマートEV充電器を発売。Enphase社の太陽光発電システムおよび蓄電池ソリューションとシームレスに連携する一方、単独でも機能するため、現在の充電ニーズだけでなく、将来のV2H(車両から家庭へ)やV2G(車両から電力網へ)アプリケーションにも適しています。

2025年11月:ABB社は、カナダにおけるEVエネルギー管理システムの製造に向け、Black Box Innovations社とライセンス契約を締結しました。これらのシステムは、既存の電気パネルへのEV充電器設置をサポートし、パネルのアップグレードを必要とせずに双方向充電ソリューションの導入を促進します。

2025年9月:シーメンスはフォード社と共同で、UL 9741認証を取得した初の双方向対応EV充電器となる80アンペアのレベル2充電器を開発いたしました。これにより、F-150 Lightningはフォード社のインテリジェントバックアップパワーシステムを通じて家庭への非常用電源供給が可能となりました。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 28

1.2.1 対象範囲と除外範囲 30

1.3 調査範囲 31

1.3.1 対象市場と地域範囲 31

1.3.2 対象期間 31

1.4 対象通貨 32

1.5 対象単位 32

1.6 ステークホルダー 32

2 調査方法論 33

2.1 調査データ 33

2.1.1 二次データ 35

2.1.1.1 二次情報源リスト 35

2.1.1.2 二次情報源からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 需要側および供給側からの一次インタビュー 37

2.1.2.2 一次インタビューの内訳 37

2.1.2.3 一次インタビュー参加者一覧 38

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 40

2.2.2 トップダウンアプローチ 41

2.3 データの三角測量 42

2.4 因子分析 43

2.5 調査の前提条件 44

2.6 調査の限界 45

2.7 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 双方向充電市場におけるプレイヤーにとっての魅力的な機会 50

4.2 双方向充電市場(車両の種類別) 50

4.3 双方向充電市場(用途別) 51

4.4 双方向充電市場:充電タイプ別 51

4.5 双方向充電市場:地域別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場動向 53

5.2.1 推進要因 54

5.2.1.1 双方向充電対応車種の普及拡大 54

5.2.1.2 電気自動車に対する政府の強力な支援 55

5.2.1.3 バッテリーコストの低下による電気自動車の経済性向上と所有コストの改善 57

5.2.1.4 インテリジェントな双方向充電システムの導入による電力系統の安定性確保 58

5.2.2 制約要因 58

5.2.2.1 車載充電システムの統合における高コストと複雑さ 58

5.2.2.2 家庭用充電の適性の制限 59

5.2.2.3 電気自動車の再販価値と加速償却が購入者の信頼性に与える影響 60

5.2.3 機会 60

5.2.3.1 双方向充電と自動化スマート駐車システムの統合 60

5.2.3.2 導入拡大に向けたフリート電動化とカーシェアリングプラットフォーム 61

5.2.4 課題 61

5.2.4.1 規制の不整合と断片化されたインセンティブ適格性 61

6 産業動向 63

6.1 マクロ経済指標 63

6.1.1 はじめに 63

6.1.2 GDPの動向と予測 63

6.1.3 世界の電気自動車充電産業の動向 64

6.1.4 世界の自動車・輸送産業の動向 65

6.2 エコシステム分析 65

6.2.1 双方向充電システムプロバイダー 65

6.2.2 OEMメーカー 66

6.2.3 充電ステーションサービスプロバイダー 66

6.2.4 エンドユーザー 66

6.3 バリューチェーン分析 67

6.4 双方向サービスにおける新たなビジネスモデル 68

6.4.1 自動車メーカー、双方向充電器プロバイダー、ユーティリティ向けの新たな収益化機会 68

6.4.2 サブスクリプション型エネルギーサービス 69

6.5 双方向充電の地域別導入準備度指数 71

6.5.1 地域別双方向充電機能搭載電気自動車モデル 71

6.5.2 主要モデル別エネルギーフロー監視分析 72

6.6 双方向充電プロトコルおよび規格 73

6.7 双方向充電インフラ整備度指数 73

6.8 双方向充電のOEM採用詳細 74

6.9 価格分析 76

6.9.1 主要プレイヤー別平均販売価格(2024年) 76

6.9.2 用途別平均販売価格(2022年~2024年) 77

6.9.3 地域別平均販売価格の推移(2022年~2024年) 78

6.10 顧客ビジネスに影響を与える動向と混乱要因 79

6.11 投資および資金調達シナリオ 79

6.12 貿易分析 81

6.12.1 輸入シナリオ(HSコード8504) 81

6.12.2 輸出シナリオ(HSコード8504) 82

6.13 主要カンファレンスおよびイベント(2025年~2026年) 84

6.14 ケーススタディ分析 85

6.14.1 アメリカ・ニューヨーク州ホワイトプレインズ:双方向充電機能付き電気スクールバス 85

6.14.2 オーストラリア・キャンベラ:緊急時バックアップ電源としての電気自動車 85

6.14.3 アメリカバージニア州:ドミニオン・エナジー社による電気スクールバス導入プログラム 86

6.14.4 HEVO社とVEHYA社:ワイヤレス電気自動車充電ソリューションの設置におけるパートナーシップ 86

6.15 双方向充電器向け電気自動車バッテリー要件に関するMNMインサイト 87

6.15.1 充電・放電サイクルにおけるBMS要件 87

6.15.2 より高い熱安定性を備えたバッテリーへの要求 87

6.15.3 電気自動車用バッテリーのライフサイクルへの影響 88

7 技術、特許、デジタル、

およびAI導入による戦略的変革 90

7.1 技術分析 90

7.1.1 はじめに 90

7.1.2 主要な新興技術 90

7.1.2.1 ピアツーピアエネルギー共有:車両間充電(V2V) 90

7.1.2.2 スマート都市電力ノード:車両インフラ間充電(V2I) 91

7.1.2.3 ワイヤレス双方向充電(W-V2X) 92

7.1.3 補完技術 93

7.1.3.1 エネルギーゲートウェイとしてのソフトウェア定義車両 93

7.1.3.2 クラウドベースのエネルギーオーケストレーションプラットフォーム 93

7.1.4 隣接技術 94

7.1.4.1 分散型エネルギー資源(DER)の統合 94

7.1.4.2 スマート充電と負荷管理 94

7.1.4.3 エネルギー管理プラットフォーム 94

7.2 技術/製品ロードマップ 94

7.3 特許分析 95

7.3.1 はじめに 95

7.3.1.1 方法論 95

7.3.1.2 文書の種類 95

7.3.1.3 知見 96

7.3.1.4 特許の法的状況 97

7.3.1.5 管轄区域分析 97

7.3.1.6 主要出願者 98

7.3.1.7 特許リスト 98

7.4 将来の応用 100

7.4.1 双方向充電による災害に強い電源バックアップ 100

7.4.2 エネルギー統合型モビリティエコシステムとしてのスマートシティ 101

7.5 双方向充電市場に対するAI/GEN AIの影響 101

7.5.1 主要ユースケースと市場可能性:AI駆動型動的エネルギー予測 101

7.5.2 加速されたV2X技術の設計とシミュレーション 102

7.5.3 強化されたサイバーセキュリティと不正検知 102

7.6 成功事例と実世界での応用例 103

7.6.1 オランダ、ユトレヒト:太陽光発電V2Gカーシェアリングの推進 103

7.6.2 アメリカカリフォルニア州オークランド:V2G機能付き電気スクールバス 103

8 持続可能性と規制環境 104

8.1 規制環境 104

8.1.1 規制機関、政府機関、

その他の組織 104

8.1.2 主要国別電気自動車インセンティブ 106

8.1.2.1 ドイツ 106

8.1.2.2 フランス 107

8.1.2.3 英国 108

8.1.2.4 中国 109

8.1.2.5 アメリカ 109

8.2 ユースケース別資金調達 110

8.2.1 業界標準 112

8.3 持続可能性イニシアチブ 112

8.3.1 V2HおよびV2G統合による再生可能エネルギー利用の促進 112

8.3.2 V2Gパイロットによる送電網安定化と負荷管理の実現 113

8.3.2 V2Gパイロットによる電力系統安定化と負荷管理の実現 113

8.3.3 スマートエネルギー管理によるバッテリー寿命の延長と廃棄物削減 113

8.4 認証、表示、および環境基準 113

9 顧客環境と購買行動 115

9.1 意思決定プロセス 115

9.2 主要なステークホルダーと購買基準 115

9.2.1 購買プロセスにおける主要なステークホルダー 116

9.2.2 購買基準 117

9.3 導入障壁と内部課題 118

9.3.1 高コストと複雑な設置 118

9.3.2 既存インフラとの互換性 119

9.3.3 バッテリーの劣化とメンテナンス 119

9.3.4 統一された基準と規制の欠如 119

9.3.5 相互運用性とサイバーセキュリティ上の課題 119

9.3.6 未定義のビジネスモデルとインセンティブ 119

9.4 様々なエンドユーザー産業における未充足ニーズ 119

9.5 市場の収益性 120

9.5.1 収益の可能性 120

9.5.2 コストの動向 121

9.5.3 用途別マージン機会 121

10 充電種類別双方向充電市場 122

10.1 はじめに 123

10.2 交流双方向充電 124

10.2.1 家庭用およびグリッド用途における交流双方向充電の普及促進に向けた車両互換性の拡大 124

10.3 直流双方向充電 127

10.3.1 商用フリート、デポ、高出力家庭用またはマイクログリッド環境に適しています 127

10.4 主要な主要な知見 128

11 推進種類別双方向充電市場 129

11.1 はじめに 130

11.2 バッテリー式電気自動車(BEV) 131

11.2.1 バッテリー容量の拡大と完全電動化が市場を牽引 131

11.3 プラグインハイブリッド電気自動車(PHEV) 133

11.3.1 高級PHEVの人気の高まりが成長を牽引する 133

11.4 主要な一次インサイト 133

12 双方向充電市場(車種種類別) 134

12.1 はじめに 135

12.2 乗用車 136

12.2.1 利便性向上により乗用車セグメントでV2Lが魅力的な提案に 136

12.3 小型商用車 138

12.3.1 アメリカにおける電気ピックアップトラックおよびヨーロッパにおける電気バン向けV2H需要の増加が市場を牽引する見込み 138

12.4 主要な一次調査結果 139

13 アプリケーション別双方向充電市場 140

13 アプリケーション別双方向充電市場 140

13.1 はじめに 141

13.2 Vehicle-to-Load(V2L) 142

13.2.1 インフラ要件が低く需要を牽引 142

13.3 車両から家庭への電力供給(V2H)+ 車両から負荷への電力供給(V2L) 144

13.3.1 停電時の信頼性の高い非常用バックアップ電源としての機能による需要拡大 144

13.4 V2G(Vehicle-to-Grid)+ V2H(Vehicle-to-Home)+ V2L(Vehicle-to-Load) 145

13.4.1 成長を促進する幅広い価値提案の提供能力 145

13.5 主要な主要インサイト 146

14 双方向充電市場、用途別 147

14.1 はじめに 147

14.2 家庭用 147

14.3 商用フリート 148

14.4 公共/準公共ユーティリティ向け充電 148

15 地域別双方向充電市場 149

15.1 はじめに 150

15.2 アジア太平洋地域 152

15.2.1 マクロ経済見通し 154

15.2.2 中国 157

15.2.2.1 政府主導の大規模パイロット事業およびエネルギー安全保障を促進する取り組みが成長を牽引 157

15.2.3 インド 158

15.2.3.1 V2L(車両から電力網への電力供給)の普及拡大が成長を牽引 158

15.2.4 日本 160

15.2.4.1 国家エネルギー戦略に沿った政府主導のV2G(車両から電力網への電力供給)パイロット事業が成長を牽引 160

15.2.5 韓国 161

15.2.5.1 双方向利用拡大のための支援的エコシステム構築による成長促進 161

15.3 ヨーロッパ 163

15.3.1 マクロ経済見通し 165

15.3.2 フランス 168

15.3.2.1 成長促進のためのスマートグリッド投資とセクター横断的パートナーシップ 168

15.3.3 イタリア 170

15.3.3.1 成長促進のためのセクター横断的連携と再生可能エネルギー統合 170

15.3.4 ドイツ 172

15.3.4.1 成長を促進する消費者受容と再生可能エネルギー統合 172

15.3.5 スペイン 173

15.3.5.1 市場を牽引するエネルギー企業、技術企業、自治体間の戦略的連携 173

15.3.6 英国 175

15.3.6.1 先進的なスマート充電プラットフォームとV2Gハードウェアの統合が市場を牽引 175

15.4 北米 177

15.4.1 マクロ経済見通し 179

15.4.2 カナダ 181

15.4.2.1 電気自動車に対する政府支援およびV2H・V2L提供を目指すOEM計画による市場拡大 181

15.4.3 アメリカ 183

15.4.3.1 V2Hに対するOEM支援および利便性向上によるV2L需要拡大が市場を牽引 183

16 競争環境 185

16.1 はじめに 185

16.2 主要プレイヤーの戦略/勝因 185

16.3 市場シェア分析(2024年) 188

16.4 収益分析(2020年~2024年) 189

16.5 企業評価と財務指標 189

16.5.1 企業評価 189

16.5.2 財務指標 190

16.6 ブランド/製品比較 191

16.7 企業評価マトリックス:主要プレイヤー、2024年 192

16.7.1 スター企業 192

16.7.2 新興リーダー 192

16.7.3 普及型プレイヤー 192

16.7.4 参加者 192

16.7.5 主要企業の事業展開地域(2024年) 194

16.7.5.1 企業の事業展開地域 194

16.7.5.2 地域別事業展開 195

16.7.5.3 充電方式別事業展開 195

16.7.5.4 アプリケーションのフットプリント 196

16.8 企業評価マトリックス:スタートアップ/中小企業、2024年 196

16.8.1 先進的な企業 196

16.8.2 対応力のある企業 196

16.8.3 ダイナミック企業 197

16.8.4 スタート地点 197

16.9 競合ベンチマーキング 198

16.9.1 主要スタートアップ/中小企業リスト 198

16.9.2 主要スタートアップ/中小企業の競合ベンチマーキング 199

16.10 競争環境 199

16.10.1 製品発売 199

16.10.2 取引 200

16.10.3 事業拡大 204

16.10.4 その他の動向 205

17 企業プロファイル 206

17.1 双方向充電器プロバイダー 206

17.1.1 ウォールボックス充電器 206

17.1.1.1 事業概要 206

17.1.1.2 提供製品 207

17.1.1.3 最近の動向 208

17.1.1.3.1 新製品発表 208

17.1.1.3.2 取引実績 208

17.1.1.4 MnMの見解 209

17.1.1.4.1 主な強み 209

17.1.1.4.2 戦略的選択 209

17.1.1.4.3 弱みと競合上の脅威 209

17.1.2 NUVVE HOLDING CORP. 210

17.1.2.1 事業概要 210

17.1.2.2 提供製品 210

17.1.2.3 最近の動向 211

17.1.2.3.1 製品発売 211

17.1.2.3.2 取引 211

17.1.2.3.3 事業拡大 211

17.1.2.3.4 その他 212

17.1.2.4 MnMの見解 212

17.1.2.4.1 主な強み 212

17.1.2.4.2 戦略的選択 212

17.1.2.4.3 弱みと競合上の脅威 213

17.1.3 シーメンス 214

17.1.3.1 事業概要 214

17.1.3.2 提供製品 215

17.1.3.3 最近の動向 215

17.1.3.3.1 製品開発 215

17.1.3.3.2 取引 216

17.1.3.4 MnMの見解 216

17.1.3.4.1 主な強み 216

17.1.3.4.2 戦略的選択 216

17.1.3.4.3 弱みと競合上の脅威 216

17.1.4 ABB 217

17.1.4.1 事業概要 217

17.1.4.2 提供製品 218

17.1.4.3 最近の動向 218

17.1.4.3.1 取引 218

17.1.4.3.2 事業拡大 218

17.1.4.3.3 その他 219

17.1.4.4 MnMの見解 219

17.1.4.4.1 主な強み 219

17.1.4.4.2 戦略的選択 219

17.1.4.4.3 弱みと競合上の脅威 219

17.1.5 ZAPTEC AS 220

17.1.5.1 事業概要 220

17.1.5.2 提供製品 221

17.1.5.3 最近の動向 221

17.1.5.3.1 製品の発売・開発 221

17.1.5.3.2 取引 222

17.1.5.4 MnMの見解 222

17.1.5.4.1 主な強み 222

17.1.5.4.2 戦略的選択 222

17.1.5.4.3 弱みと競合上の脅威 222

17.1.6 IOTECHA 223

17.1.6.1 事業概要 223

17.1.6.2 提供製品 223

17.1.6.3 最近の動向 224

17.1.6.3.1 取引 224

17.1.6.3.2 その他 225

17.1.7 ENPHASE ENERGY 226

17.1.7.1 事業概要 226

17.1.7.2 提供製品 226

17.1.7.3 最近の動向 227

17.1.7.3.1 製品開発 227

17.1.7.3.2 取引 227

17.1.8 GISMOPOWER 228

17.1.8.1 事業概要 228

17.1.8.2 提供製品 228

17.1.8.3 最近の動向 228

17.1.8.3.1 その他 228

17.2 OEM 229

17.2.1 テスラ 229

17.2.1.1 事業概要 229

17.2.1.2 提供製品 230

17.2.1.3 最近の動向 230

17.2.1.3.1 製品開発 230

17.2.1.3.2 その他 230

17.2.2 ゼネラルモーターズ 231

17.2.2.1 事業概要 231

17.2.2.2 提供製品 232

17.2.2.3 最近の動向 232

17.2.2.3.1 製品発売・開発 232

17.2.2.3.2 取引 233

17.2.2.3.3 その他 234

17.2.3 ヒュンダイ・モーター・カンパニー 235

17.2.3.1 事業概要 235

17.2.3.2 提供製品 236

17.2.3.3 最近の動向 236

17.2.3.3.1 製品発売 236

17.2.3.3.2 取引 237

17.2.3.3.3 その他 237

17.2.4 日産自動車株式会社 238

17.2.4.1 事業概要 238

17.2.4.2 提供製品 239

17.2.4.3 最近の動向 239

17.2.4.3.1 取引 239

17.2.4.3.2 その他 239

17.2.5 BYD COMPANY LTD 240

17.2.5.1 事業概要 240

17.2.5.2 提供製品 241

17.2.5.3 最近の動向 241

17.2.5.3.1 取引 241

17.2.6 MG MOTOR 242

17.2.6.1 事業概要 242

17.2.6.2 提供製品 242

17.2.6.3 最近の動向 243

17.2.6.3.1 取引 243

17.2.6.3.2 その他 243

17.2.7 フォード・モーター・カンパニー 244

17.2.7.1 事業概要 244

17.2.7.2 提供製品 245

17.2.7.3 最近の動向 245

17.2.7.3.1 取引 245

17.3 その他の主要企業 246

17.3.1 オシアコ 246

17.3.2 フェルマータ・エナジー 246

17.3.3 チャージトロニクス社 247

17.3.4 ゼニオン 247

17.3.5 ザ・モビリティ・ハウス・GmbH 248

17.3.6 スイッチEV 249

17.3.7 チャージスケープ社 249

17.3.8 インドラ・システマス社 250

17.3.9 EVBOX 251

17.3.10 チャージポイント社 251

17.3.11 ヘリオックス・エナジー 252

18 マーケットアンドマーケッツによる推奨事項 253

18.1 OEMメーカー向け推奨事項 253

18.1.1 双方向充電の主要市場となるアジア太平洋地域、

中国における高級電気自動車の需要拡大に伴い 253

18.1.2 V2Lの消費者動向を活用し、V2HおよびV2G導入促進の触媒として 253

18.1.3 コスト削減と住宅統合が交流双方向充電の普及を促進 254

18.2 双方向充電器プロバイダーへの提言 255

18.2.1 V2Gパイロットプログラムのためのユーティリティとのパートナーシップ構築 255

18.2.2 エネルギー管理プラットフォームがV2G、V2H、V2Lの普及を促進し、継続的な収益機会を創出する 255

18.2.3 規格準拠が相互運用性を促進し、双方向充電の普及を加速します 255

18.3 結論 256

19 付録 257

19.1 業界専門家の主な見解 257

19.2 ディスカッションガイド 257

19.3 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 260

19.4 カスタマイズオプション 262

19.4.1 地域別・充電器プラグタイプ別双方向充電市場 262

19.4.2 地域別車両ボディタイプ別双方向充電市場 262

19.5 関連レポート 262

19.6 著者情報 263

| ※参考情報 双方向充電とは、電気エネルギーの供給と受給を同時に行うことができる充電技術を指します。この技術では、電気自動車(EV)や蓄電池からの電力をそのまま逆流させることができ、充電と放電の両方の機能を持っています。つまり、双方向充電によって、EVが電力供給源となることも可能になり、エネルギーの効率的な使用が実現されます。 双方向充電には主に2つの種類があります。一つは、家庭用の蓄電池と電力網との間で行われる充電です。この場合、太陽光発電システムなどで蓄えた電力を必要なときに電力網に供給することができます。もう一つは、電気自動車と住宅との間で行われる充電です。例えば、電気自動車を駐車している間に、車両のバッテリーから家庭に電力を供給することが可能です。 双方向充電の用途は非常に多岐にわたります。まず、家庭用のエネルギー管理において、夕方や夜間の電力需要を緩和する手段として利用されます。太陽光発電などの再生可能エネルギーを蓄える家庭で、昼間に余った電力をEVに充電し、必要なときに放電して家電を運転することができます。これにより、電力料金の削減にも寄与します。 また、双方向充電は電力網の安定化にもつながります。特に再生可能エネルギーが不安定な場合、EVが蓄えた電力を必要なタイミングで電力網に供給することが可能です。これにより、電力供給のバランスを取り、ピーク時の負荷を軽減することができます。スマートグリッドとの連携も進んでおり、より効率的な電力管理が実現されつつあります。 さらに、災害時の非常用電源としての役割も重要です。電気自動車のバッテリーから家庭や地域の電力を供給することで、停電時でも必要な電力を確保することができます。特に、南海トラフ地震などの大規模災害が予想される地域では、非常用電源としての利用価値が高まっています。これによって、地域の安全確保にも貢献します。 双方向充電を支える関連技術としては、電池技術、通信技術、制御技術があります。電池技術においては、リチウムイオン電池の進化によって、より多くの電力を効率的に蓄えることが可能になりました。特に、充放電の効率を高めるための新たな材料や技術の開発が進行中です。 通信技術は、双方向充電のコントロールに不可欠です。スマートフォンやPCを介して電力量の管理を行うため、IoT技術の導入が進められています。これにより、リアルタイムでの電力の供給・需要の調整が行え、効率的なエネルギー管理が可能になります。 制御技術は、EVや家庭用バッテリーの充放電を効果的に制御するために重要です。自動車が駐車している際に最適なタイミングで放電するようにプログラムされており、電池の寿命を延ばすための最適な充電条件を設定することが求められます。 双方向充電は、電気自動車だけでなく、一般家庭や商業施設、さらには地域全体のエネルギー管理にとって大きな価値を提供します。環境への意識が高まる中、持続可能なエネルギー利用を推進する手段の一つとして、今後ますます重要な役割を果たすことが期待されています。これまでの単方向充電の枠を超え、双方向充電は新しいエネルギー社会を形成していくための鍵となる技術であると言えるでしょう。様々な産業や技術との連携を通じて、さらなる普及と進化が進むことが望まれます。 |